Taille et Part du Marché des Condominiums et Appartements en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

| Taille du Marché (2026) | 256.23 Milliards de dollars |

| Taille du Marché (2031) | 368.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.52% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Condominiums et Appartements en Inde par Mordor Intelligence

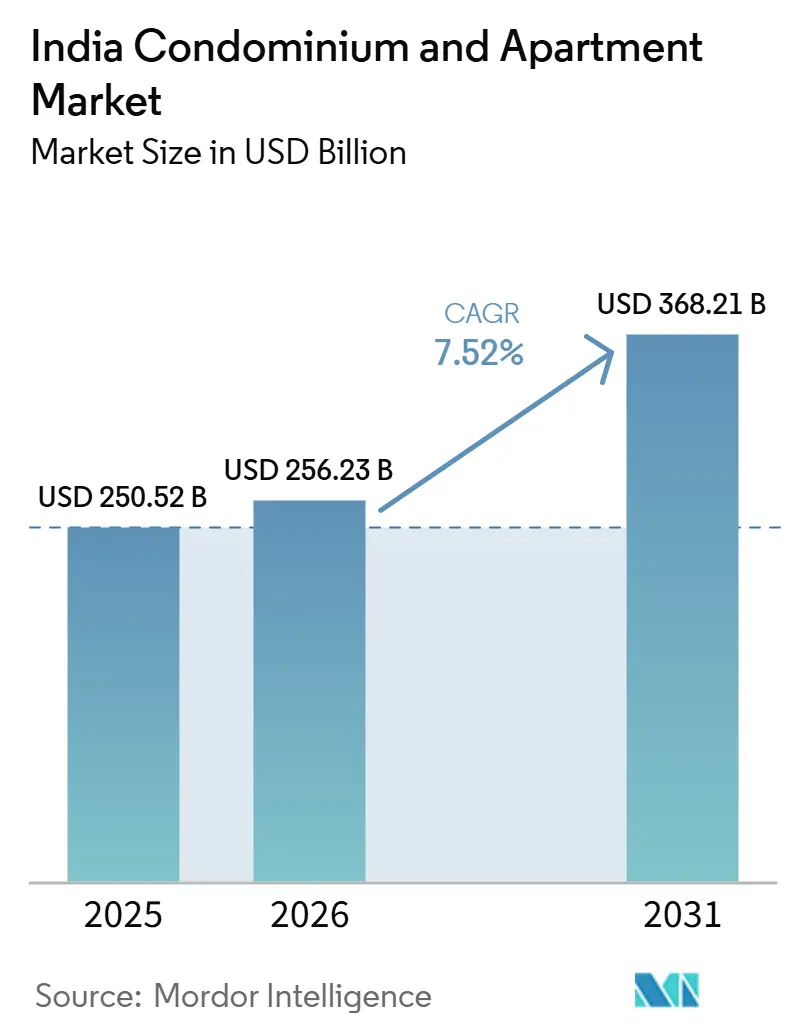

Le marché des condominiums et appartements en Inde était évalué à 250,52 milliards USD en 2025 et devrait atteindre 256,23 milliards USD en 2026. Le marché devrait croître jusqu'à 368,21 milliards USD d'ici 2031, enregistrant un CAGR de 7,52 % au cours de la période de prévision (2026–2031).

Un basculement décisif vers l'habitat en hauteur, la rareté des terrains dans les centres de premier rang et la préférence des ménages à double revenu pour des résidences dotées d'équipements constituent la toile de fond structurelle de cette expansion. Une croissance soutenue du PIB proche de 6,5-7,2 %, une création d'emplois formels résiliente et un climat réglementaire favorable sous la RERA et la TPS ont renforcé la confiance des acheteurs tout en élargissant le pipeline de financement[1]Fonds monétaire international, "Inde : Consultations au titre de l'article IV 2025," Rapport pays du FMI, imf.org . Les corridors de transport en commun à Mumbai, Delhi et Bengaluru libèrent de nouvelles poches d'offre, et les caractéristiques durables et domotiques servent désormais de facteurs de différenciation pour les promoteurs de marque. Dans le même temps, les contraintes d'accessibilité hypothécaire et les goulets d'étranglement liés aux approbations foncières tempèrent les perspectives de croissance des volumes.

Principaux enseignements du rapport

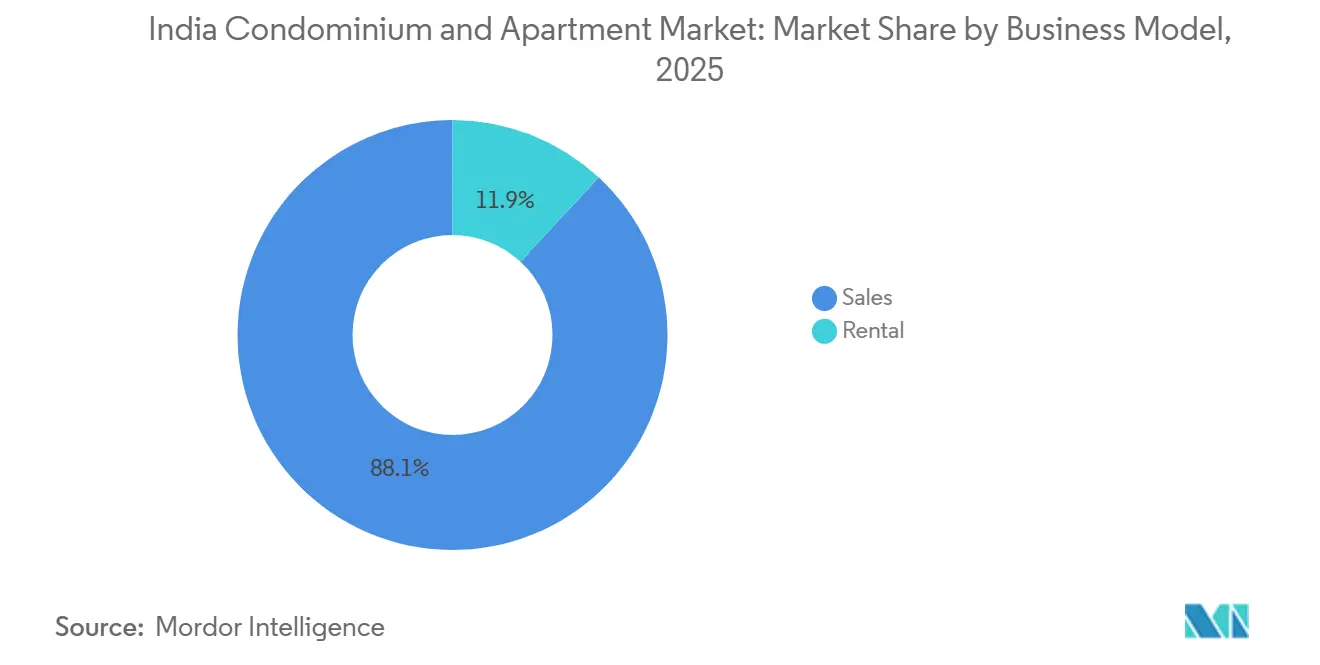

- Par modèle économique, le segment des ventes représentait 88,1 % de la part de marché des condominiums et appartements en Inde en 2025, tandis que le segment locatif affichait le CAGR le plus rapide à 8,12 % jusqu'en 2031.

- Par tranche de prix, le segment intermédiaire était en tête avec une part de revenus de 43,2 % en 2025 ; le segment luxe devrait se développer à un CAGR de 8,67 % jusqu'en 2031.

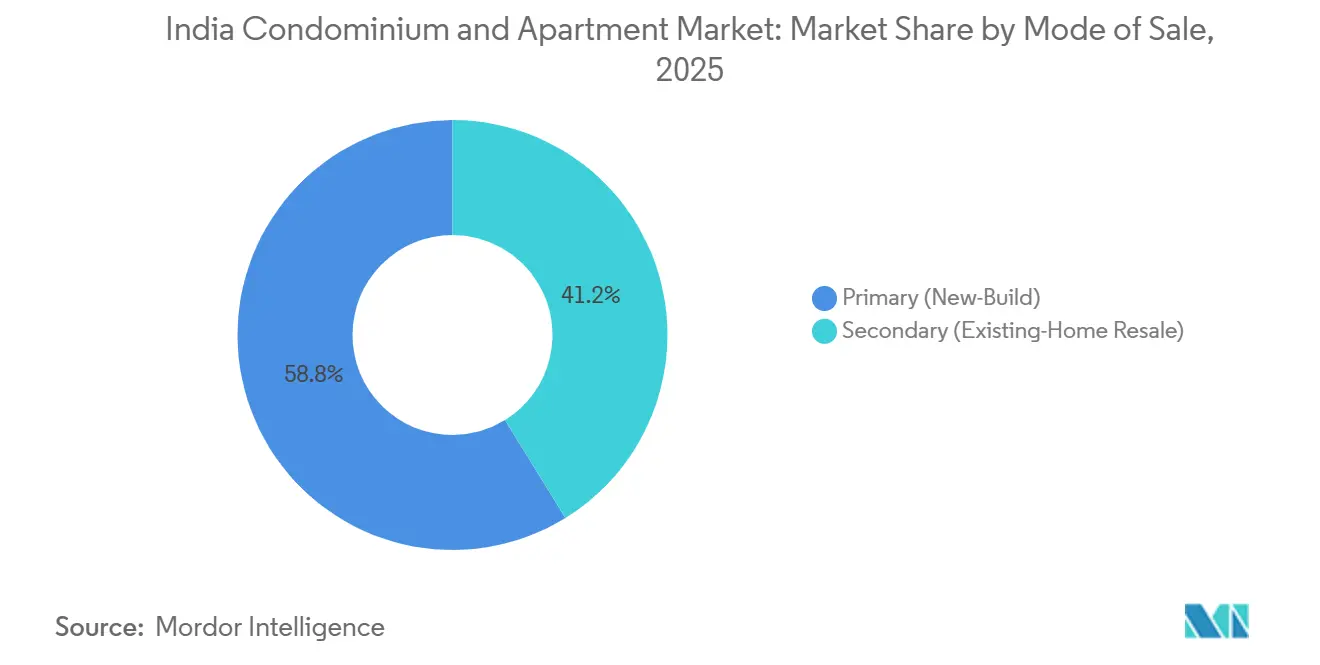

- Par mode de vente, les lancements primaires représentaient 58,8 % des transactions de 2025, tandis que les reventes secondaires progressent à un CAGR de 8,42 % jusqu'en 2031.

- Par ville, la région métropolitaine de Mumbai a contribué à hauteur de 32,4 % des ventes de 2025 ; Chennai est la métropole à la croissance la plus rapide avec un CAGR de 9,08 % attendu jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Condominiums et Appartements en Inde

Analyse de l'impact des moteurs*

| Moteurs | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Croissance soutenue du PIB et création d'emplois formels | +1.8% | Mumbai, Delhi NCR, Bengaluru, Hyderabad, Pune | Long terme (≥ 4 ans) |

| Urbanisation rapide et réduction de la taille des ménages | +1.5% | Mumbai, Delhi NCR, Bengaluru | Moyen terme (2-4 ans) |

| Corridors de transport en commun et townships à usage mixte | +1.2% | Mumbai, Delhi NCR, Bengaluru, Chennai, Hyderabad | Moyen terme (2-4 ans) |

| Réformes RERA et TPS | +1.0% | Maharashtra, Karnataka, Telangana | Court terme (≤ 2 ans) |

| Demande des NRI et des ménages aisés pour les condominiums verts | +0.9% | Mumbai, Bengaluru, Pune, Goa, NCR sélect | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Croissance soutenue du PIB et création d'emplois formels stimulant la demande dans les villes de niveau 1 et 2

Un élan économique robuste soutient l'emploi salarié dans les pôles informatiques, financiers et manufacturiers, augmentant le pouvoir d'achat des ménages dans les principales métropoles[2]Banque asiatique de développement, "Perspectives du développement asiatique 2025," adb.org . Bien que la Banque de réserve ait réduit ses taux directeurs en 2025, les coûts des prêts immobiliers au détail avoisinent 7,25-8,75 %, orientant les primo-accédants vers des micro-marchés périphériques. Les lancements haut de gamme bénéficient de l'absorption par les ménages à hauts revenus de tickets en hausse, portant la part du segment premium à 62 % entre janvier et septembre 2025. La vigueur de la demande s'est traduite par un niveau record sur 11 ans pour les ventes dans les sept principales villes au premier semestre 2024. Il en résulte une base d'utilisateurs finaux stable soutenant le marché des condominiums et appartements en Inde, même lorsque les coûts de financement fluctuent.

L'urbanisation rapide et la réduction de la taille des ménages favorisent l'habitat vertical

Les familles nucléaires représentent dsormais la moitié des ménages indiens, réduisant la taille moyenne à 4,44 membres et amplifiant l'appétit pour des appartements compacts et bien équipés. Mumbai a enregistré 96 187 ventes d'unités en 2024, le chiffre le plus élevé en 13 ans, soulignant le pivot vertical là où la rareté des terrains est aiguë. Les promoteurs répondent avec des configurations de 1 et 2 chambres associées à des espaces de coworking, des salles de sport et des jardins en toiture pour reproduire le confort de la banlieue au cœur des villes. La part des appartements d'une chambre à Pune a diminué à mesure que les acheteurs ont opté pour des unités de 2 chambres avec la hausse des revenus. Ces évolutions soutiennent une base d'absorption stable pour le marché des condominiums et appartements en Inde.

Les corridors de transport en commun et les townships à usage mixte libèrent des poches d'offre

Les lignes de métro opérationnelles et les corridors ferroviaires rapides réduisent les temps de trajet, valorisent les terrains dans les nœuds périphériques et permettent des coefficients d'occupation des sols plus élevés dans un rayon de 500 mètres des stations[3]Mumbai Metro Rail Corporation, "Mise à jour opérationnelle de l'Aqua Line," mmrcl.com . L'Aqua Line de 33,5 km à Mumbai a catalysé des lancements à Andheri Est et Goregaon, tandis que le rail rapide régional de 82 km de Delhi, prévu pour 2025, stimule la demande à Ghaziabad et Meerut. Les extensions de la Phase 2 de Bengaluru ont lancé des projets de township combinant des éléments résidentiels, commerciaux et de bureaux, comme le site de 120 millions USD de Mahindra Lifespaces au nord de Bengaluru. Les réglementations d'aménagement orienté vers le transport en commun au Maharashtra, au Karnataka et au Telangana permettent une densité plus élevée, libérant des parcelles autrefois considérées comme non viables. Par conséquent, les corridors bien desservis agissent comme des aimants pour les promoteurs et les acheteurs.

Réformes réglementaires et amélioration de la gouvernance

L'enregistrement obligatoire des projets, les normes de séquestre et la livraison dans les délais imposés par la RERA ont sensiblement réduit l'asymétrie d'information, avec 138 000 projets et 95 987 agents enregistrés d'ici 2024. La structure de taxe unique de la TPS a réduit les frictions documentaires, facilitant des clôtures de transactions plus rapides. L'amélioration de la transparence a attiré des fonds institutionnels, comme en témoignent les partenariats résidentiels de Blackstone avec Prestige Estates à Bengaluru et Hyderabad. La conformité prolonge encore les délais de lancement des projets à 18-24 mois, mais une meilleure gouvernance compense ce délai en réduisant le risque de livraison perçu. L'effet cumulatif renforce la crédibilité du marché des condominiums et appartements en Inde.

Analyse de l'impact des contraintes*

| Contraintes | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Stress d'accessibilité hypothécaire | -1.3% | Mumbai, Delhi NCR, Bengaluru | Court terme (≤ 2 ans) |

| Retards d'acquisition foncière et d'approbation | -0.9% | Maharashtra, Karnataka, Bengale-Occidental | Moyen terme (2-4 ans) |

| Inflation des coûts de construction et risque lié aux entrepreneurs | -0.7% | National | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Stress d'accessibilité lié aux taux hypothécaires élevés

Les coûts d'emprunt au détail restent proches de 7,25-8,75 %, décourageant les primo-accédants dans les sous-marchés de premier plan. Les lancements premium ont capté 62 % des ventes début 2025, tandis que le segment abordable est tombé à 18 % des volumes de 2024, soulignant une courbe de demande bifurquée. La baisse de 29 % des ventes dans la région de Delhi NCR entre janvier et septembre 2025 illustre l'effet de compression lorsque les prix augmentent plus vite que les revenus. Les subventions gouvernementales dans le cadre de PMAY-Urban 2.0 visent à relancer la demande de petits tickets, mais les retards de mise en œuvre au niveau des États limitent le soulagement à court terme. En conséquence, les vents contraires en matière d'accessibilité plafonnent le potentiel de hausse du marché des condominiums et appartements en Inde.

Goulots d'étranglement dans l'acquisition foncière et les approbations

Les promoteurs naviguent entre des titres fonciers fragmentés et des autorisations à plusieurs niveaux qui allongent les délais de lancement à 18-24 mois, contre 6-9 mois sur les marchés développés. Le Maharashtra et le Karnataka proposent des portails à guichet unique, mais l'incohérence entre les autres États alourdit les coûts de portage. Le capital est immobilisé plus longtemps, augmentant les TRI des projets et favorisant les acteurs de marque bien dotés en liquidités qui peuvent supporter la période d'attente. Les petits constructeurs sortent souvent par des ventes d'actifs en difficulté, consolidant le pouvoir de marché mais réduisant la vélocité globale de l'offre. Ce délai tempère la trajectoire de croissance du marché des condominiums et appartements en Inde.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle commercial : Dominance des ventes, élan locatif en construction

Les transactions de vente contrôlaient 88,1 % de la valeur de 2025, soulignant le biais de propriété en Inde et les avantages fiscaux liés aux déductions d'intérêts hypothécaires. Des antécédents de livraison stables dans les projets conformes à la RERA ont renforcé la confiance des consommateurs, permettant à des géants tels que DLF d'afficher 530 millions USD de ventes au deuxième trimestre de l'exercice 2025 pour Privana South. Prestige et Lodha ont enregistré respectivement 667 millions USD et 547 millions USD, confirmant la profondeur de la demande des utilisateurs finaux. Le segment locatif du marché des condominiums et appartements en Inde, bien que plus modeste, gagne en traction avec un CAGR de 8,12 %. Les coentreprises de construction locative de Blackstone visent à capter les professionnels mobiles à Bengaluru et Hyderabad, tandis que les plateformes de coliving valident l'appétit pour les stocks gérés.

Une main-d'œuvre milléniale croissante avec des durées moyennes d'emploi de 3 à 4 ans valorise la flexibilité plutôt que la propriété, alimentant l'intérêt institutionnel pour des rendements locatifs de 2,5 à 4 % dans les principales métropoles. Seulement 9 % de la gestion immobilière est aujourd'hui assistée par la technologie, signalant une marge de progression considérable pour l'adoption de la PropTech. À mesure que les portefeuilles de construction locative se développent, les recettes locatives pourraient constituer un flux de rente stable, diversifiant les sources de revenus pour les grands promoteurs et élargissant le marché des condominiums et appartements en Inde.

Par tranche de prix : Échelle milieu de gamme, rythme luxe

Le segment intermédiaire détenait une part de 43,2 % en 2025, porté par des projets tels que le lancement de Godrej à Pune d'une valeur de 372 millions USD proposant des unités de 2 et 3 chambres à 96 000-144 000 USD. L'Insignia de Brigade d'une valeur de 156 millions USD à Bengaluru s'aligne de même sur les aspirations des revenus intermédiaires. Le luxe, bien que plus modeste, affiche le CAGR le plus rapide à 8,67 %, alimenté par les envois de fonds des Indiens non-résidents et les préférences axées sur les critères ESG. L'Inde s'est classée troisième au niveau mondial pour les espaces résidentiels certifiés LEED, permettant aux promoteurs de facturer des primes de 15 à 20 %.

Les unités abordables en dessous de 54 000 USD ne représentent désormais que 18 % de l'offre, une forte baisse par rapport à 40 % en 2019, car les coûts élevés des terrains érodent la viabilité en l'absence de subventions. Le fonds de financement de 26,4 milliards USD de PMAY-Urban 2.0 pourrait relancer ce segment ; la vitesse d'exécution déterminera les résultats. Dans l'intervalle, des lancements premium tels que le Garden City d'Oberoi d'une valeur de 342 millions USD renforcent la migration des prix vers le haut, façonnant la composition des revenus du marché des condominiums et appartements en Inde.

Par mode de vente : Primaire en tête, liquidité secondaire en amélioration

Les lancements primaires ont conservé 58,8 % des transactions de 2025, avec Neopolis de Sobha et Weaves de Puravankara ajoutant ensemble 335 millions USD de ventes au deuxième trimestre de l'exercice 2025. Les acheteurs privilégient la personnalisation, les équipements plus récents et les déductions fiscales disponibles sur les prêts hypothécaires en cours de construction. Le marché secondaire croît à un CAGR de 8,42 % à mesure que les projets de l'ère RERA achevés entre 2020 et 2024 obtiennent des titres clairs, attirant des acheteurs averses au risque recherchant une occupation immédiate.

Le micro-marché de revente de Panvel à Mumbai a affiché une croissance des prix de 12 % en 2024 grâce à la nouvelle connectivité métro, montrant comment le transport en commun augmente la liquidité secondaire. Les vérifications de titres basées sur la blockchain et les visites virtuelles réduisent de moitié les délais de clôture à 30-45 jours, encourageant la participation des investisseurs. Au fil du temps, un équilibre entre le marché primaire et secondaire approfondira le marché des condominiums et appartements en Inde.

Analyse géographique

La région métropolitaine de Mumbai a fourni 32,4 % des ventes de 2025 et devrait progresser à un taux composé de 7,52 % jusqu'en 2031. La ligne Aqua, opérationnelle depuis octobre 2024, a réduit les temps de trajet vers le complexe Bandra-Kurla et a fait monter les prix dans les corridors de Goregaon et Malad. L'Arena de 1 700 unités de Hiranandani et le Garden City d'Oberoi d'une valeur de 342 millions USD ancrent cet élan, mais des tickets moyens supérieurs à 180 000 USD déplacent la demande des revenus intermédiaires vers Thane et Navi Mumbai.

Delhi NCR, Bengaluru et Pune forment le prochain niveau de demande. Delhi NCR a enregistré une baisse des ventes de 29 % début 2025 alors que les prix ont bondi de 32 % en 2024, avec Dwarka Expressway témoin d'une appréciation des reventes de 63 % liée au déploiement du train rapide. Bengaluru a connu des gains de prix annuels de 12 % en 2024, soutenus par les recrutements dans l'informatique et la Phase 2 du métro, incitant Mahindra Lifespaces à acquérir des terrains pour 120 millions USD dans le nord de Bengaluru pour des logements de gamme intermédiaire. Les volumes de Pune ont baissé de 5 % en 2024 malgré une hausse des prix de 11 %, mais le lancement de Godrej d'une valeur de 372 millions USD à Hinjewadi ancre l'absorption future.

Chennai est la métropole à la croissance la plus rapide avec un CAGR de 9,08 % projet jusqu'en 2031, aidée par des tickets plus bas et des projets de corridors industriels. Hyderabad, Kolkata et les circuits de deuxième rang tels qu'Ahmedabad, Jaipur et Kochi complètent le paysage. La premiumisation d'Hyderabad a porté les unités de plus de 120 000 USD à une part de 14 % en 2024. Kolkata a enregistré une croissance des prix de 16 % en 2024, reflétant les extensions du métro et les investissements logistiques. Collectivement, la diversification géographique soutient le marché des condominiums et appartements en Inde même lorsque les cycles individuels des villes divergent.

Paysage concurrentiel

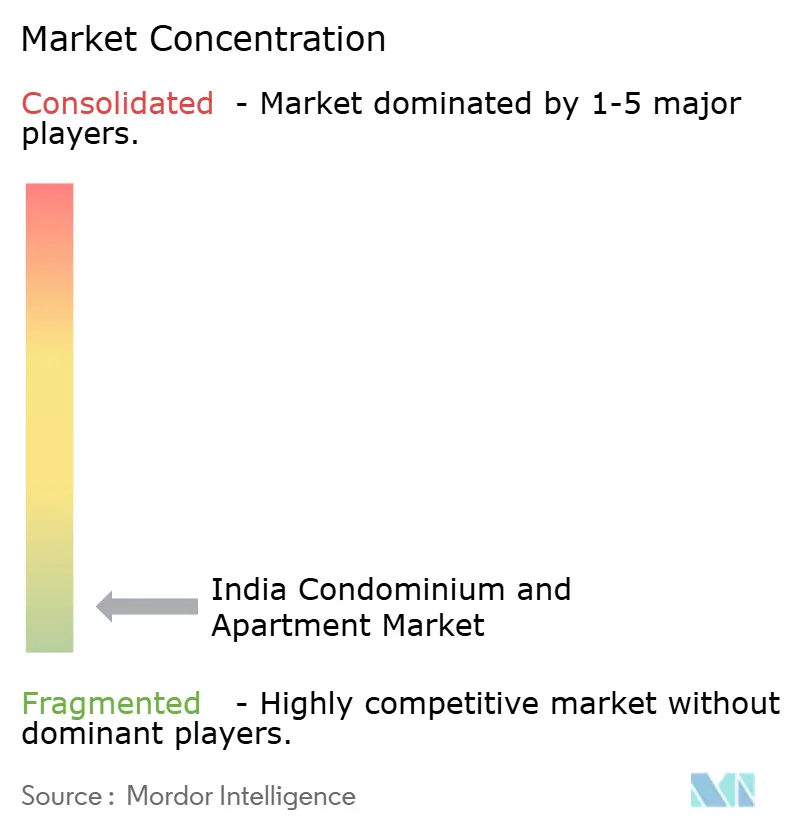

Le marché reste fragmenté, les plus grands promoteurs ne captant qu'une part limitée des ventes organisées, permettant aux spécialistes régionaux de coexister aux côtés des géants nationaux. DLF, Prestige, Lodha, Godrej et Oberoi dominent les marchés premium en s'appuyant sur leur capital de marque et leur accès aux fonds institutionnels. Chacun a lancé de grands projets conformes à l'IGBC avec des plans de paiement échelonnés pour élargir l'entonnoir d'acheteurs. Brigade, Sobha et Puravankara se concentrent sur les acheteurs de gamme intermédiaire dans les pôles informatiques, en s'appuyant sur la confiance répétée envers leur marque et une livraison efficace des projets pour gagner des parts de marché.

Le capital institutionnel fait des incursions stratégiques. La coentreprise de construction locative de Blackstone avec Prestige marque une étape charnière vers les modèles de rendement locatif. L'adoption technologique différencie les acteurs ; Tata Housing et Mahindra Lifespaces pilotent la préfabrication pour réduire les délais, tandis que les alliances PropTech rationalisent les processus de vente, de location et d'après-vente. Les promoteurs mettant l'accent sur les certifications environnementales, telles que les certifications LEED ou IGBC, commandent des primes et attirent des fonds orientés ESG.

L'agrégation foncière et la navigation réglementaire restent des compétences essentielles. Les entreprises de marque disposant de bilans plus solides absorbent mieux les longs cycles d'approbation et les coûts des intrants volatils que leurs concurrents plus petits. Une consolidation croissante par le biais de reprises d'actifs en difficulté par des promoteurs nationaux est probable, susceptible d'augmenter la part combinée des cinq premiers et de modifier progressivement la structure concurrentielle du marché des condominiums et appartements en Inde.

Leaders du Secteur des Condominiums et Appartements en Inde

-

DLF Ltd

-

Prestige Estates Projects Ltd

-

Godrej Properties Ltd

-

Lodha (Macrotech Developers)

-

Oberoi Realty Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2024 : DLF a lancé Privana South, un projet de luxe de 840 millions USD à Gurugram intégrant des commandes IoT et des toits solaires.

- Septembre 2024 : Prestige Estates a déclaré 667 millions USD de préventes pour le T2 de l'exercice 2025, soutenu par son Prestige City de 119 acres à Hyderabad.

- Août 2024 : Lodha a publié 547 millions USD de préventes portées par Azur à Bengaluru et Amara à Thane.

- Juillet 2024 : Godrej Properties a lancé un projet à Pune d'une valeur de 372 millions USD, enregistrant 414 millions USD de réservations au T2 de l'exercice 2025.

Périmètre du Rapport sur le Marché des Condominiums et Appartements en Inde

Les condominiums sont très similaires aux appartements, bien qu'ils soient détenus différemment. Le propriétaire est le propriétaire particulier du condominium. Personnellement ou avec l'aide d'une société de gestion immobilière, le condominium est géré. Le rapport couvre l'analyse de fond complète du marché indien des condominiums et appartements, incluant l'évaluation de l'économie et la contribution des secteurs à l'économie, la vue d'ensemble du marché, l'estimation de la taille du marché pour les segments clés, les tendances émergentes dans les segments du marché, la dynamique du marché et les tendances géographiques, ainsi que l'impact de la COVID-19.

Le marché indien des condominiums et appartements est segmenté par villes clés (Mumbai, Pune, Delhi/NCR, Bengaluru, Hyderabad et le reste de l'Inde). Le rapport offre la taille du marché et des prévisions en valeur (milliards USD) pour tous les segments susmentionnés.

| Ventes |

| Location |

| Par modèle commercial | Ventes |

| Location |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du Marché des Condominiums et Appartements en Inde ?

Le marché des condominiums et appartements en Inde était évalué à 250,52 milliards USD en 2025 et devrait atteindre 256,23 milliards USD en 2026. Le marché devrait croître jusqu'à 368,21 milliards USD d'ici 2031, enregistrant un CAGR de 7,52 % au cours de la période de prévision (2026–2031).

Quel modèle commercial domine les transactions résidentielles en Inde ?

Les transactions de vente sont en tête avec une part de 88,1 % en 2025, bien que les locations croissent à un CAGR de 8,12 %.

Pourquoi les corridors de métro sont-ils importants pour la demande d'appartements ?

Les lignes de métro et de rail rapide opérationnelles raccourcissent les trajets, valorisent les terrains et stimulent les lancements le long des corridors, soutenant à la fois la demande primaire et la demande à la revente.

Comment la RERA et la TPS bénéficient-elles aux acheteurs immobiliers ?

La RERA impose l'enregistrement des projets et les règles de séquestre, tandis que la TPS simplifie la fiscalité, améliorant ensemble la transparence et réduisant les frictions transactionnelles.

Quelle ville affiche les meilleures perspectives de croissance ?

Chennai devrait se développer à un CAGR de 9,08 % jusqu'en 2031 grâce aux recrutements dans le secteur informatique et aux améliorations infrastructurelles.

Qu'est-ce qui explique la montée en puissance de la demande de condominiums de luxe ?

Les forts envois de fonds des NRI et une préférence pour les logements intelligents certifiés écologiques avec des services de conciergerie stimulent l'adoption du luxe à un CAGR de 8,67 %.

Dernière mise à jour de la page le: