Taille et Part du Marché Immobilier en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

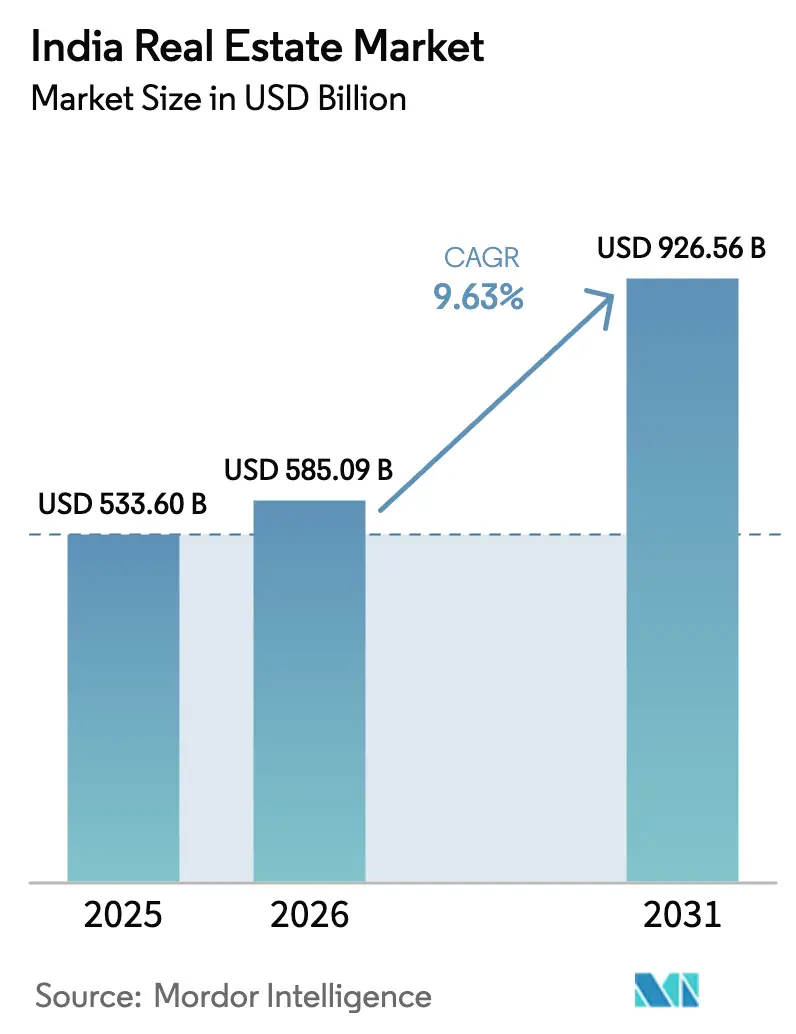

| Taille du marché de l'année de base (2025) | 533.60 Milliards de dollars |

| Taille du Marché (2026) | 585.09 Milliards de dollars |

| Taille du Marché (2031) | 926.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.63% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Immobilier en Inde par Mordor Intelligence

La taille du marché immobilier en Inde est de 585,09 milliards USD en 2026 et devrait atteindre 926,56 milliards USD d'ici 2031, à un CAGR de 9,63 %. La croissance du marché immobilier en Inde est portée par un renforcement de la location d'espaces de bureaux par les entreprises, une montée en puissance de la propriété institutionnelle via les REIT, et l'expansion continue des Centres de Compétences Mondiaux qui privilégient les baux à long terme dans les pôles technologiques et de services aux entreprises. La profondeur de liquidité s'est améliorée au sommet du marché à mesure que les REIT cotés ont accru leurs actifs, leurs distributions et leur capacité d'endettement non utilisée, ce qui soutient une expansion par acquisitions sans dilution des capitaux propres. La demande résidentielle reste stable dans les micro-marchés bien desservis où les projets de métro et d'autoroutes ouvrent de nouveaux corridors, tandis que les contraintes d'accessibilité financière aux prix d'entrée poussent certains acheteurs vers la location ou les zones périphériques. La location industrielle et logistique a établi de nouveaux records, les acteurs du commerce électronique, de la logistique tierce et les fabricants étrangers augmentant leur prise en charge d'espaces pour servir la distribution nationale et la production liée à l'exportation.[1]https://www.ibef.org/

Principaux Enseignements du Rapport

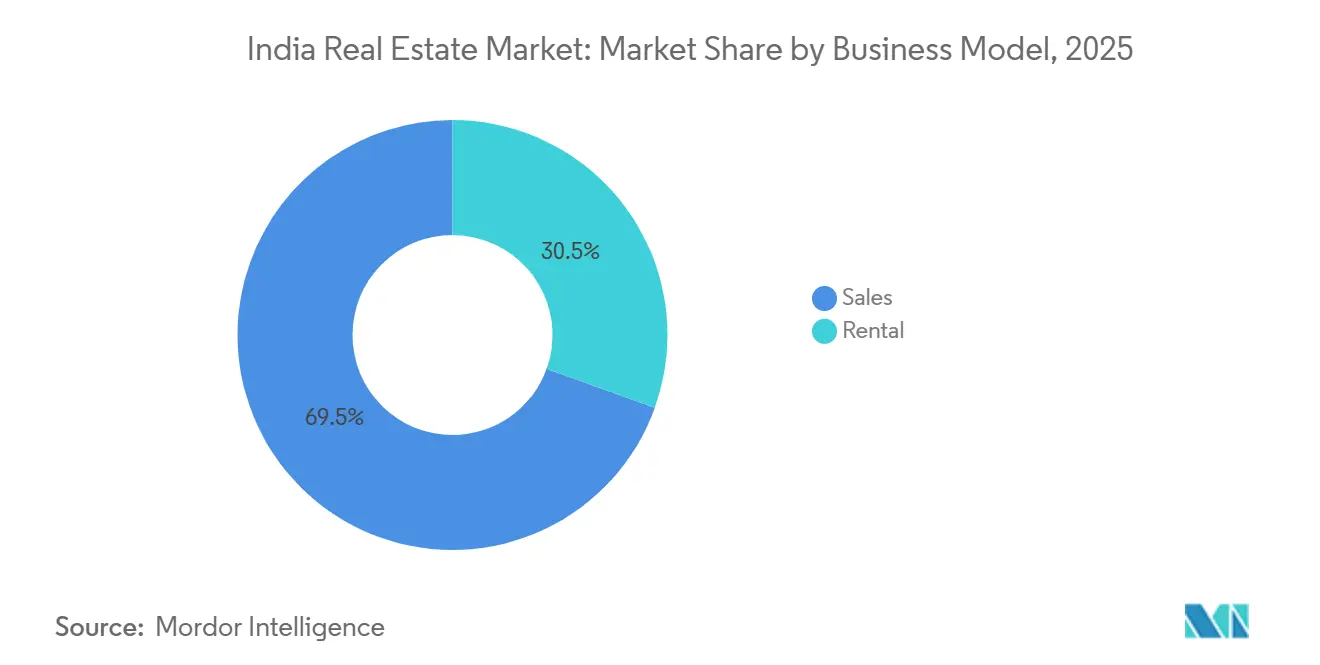

- Par modèle économique, le modèle de Vente détenait 69,5 % de la part du marché immobilier en Inde en 2025, tandis que le segment de la Location devrait croître à un CAGR de 10,99 % jusqu'en 2031.

- Par type de bien, le Résidentiel représentait 70,1 % de la part du marché immobilier en Inde en 2025, et le Commercial devrait se développer à un CAGR de 10,79 % jusqu'en 2031.

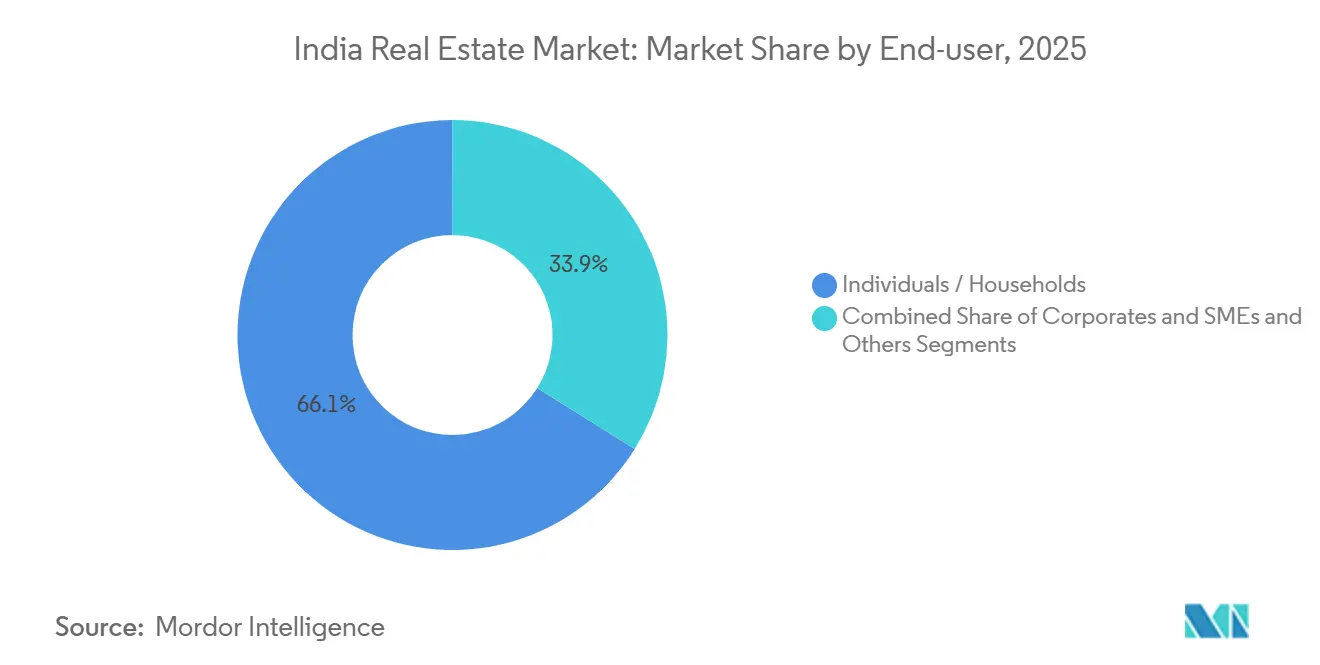

- Par utilisateur final, les Particuliers et Ménages représentaient 66,1 % de la valeur des transactions en 2025, les Entreprises et PME devant croître à un CAGR de 11,01 % jusqu'en 2031.

- Par zone géographique, la Région Métropolitaine de Mumbai représentait 28,4 % de la part des revenus en 2025, tandis qu'Hyderabad est la ville à la croissance la plus rapide avec un CAGR attendu de 11,44 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Immobilier en Inde

Analyse de l'Impact des Facteurs de Croissance*

| Facteurs de Croissance | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion des CCM/IT-ITeS et croissance de la fabrication/entreposage stimulant la demande commerciale et industrielle | +2.6% | Bengaluru, Hyderabad, Chennai, Delhi NCR, Mumbai, avec répercussions sur Pune | Moyen terme (2 à 4 ans) |

| Urbanisation et hausse des revenus stimulant la demande de logements dans les métropoles et les corridors de croissance | +2.3% | National, concentré à Mumbai, Delhi NCR, Bengaluru, Hyderabad, Pune | Moyen terme (2 à 4 ans) |

| Disponibilité des prêts immobiliers et stabilité des mensualités soutenant les segments abordables et à revenus intermédiaires | +2.1% | National, bénéficiant particulièrement aux villes de Niveau 1 et Niveau 2 | Court terme (≤ 2 ans) |

| Réformes réglementaires (ex. : RERA) et formalisation améliorant la transparence et la confiance des investisseurs | +1.8% | National, gains précoces au Maharashtra, Haryana, Telangana | Long terme (≥ 4 ans) |

| REIT et capitaux institutionnels approfondissant la liquidité et les voies de sortie | +1.5% | National, concentré dans les 7 premières villes (Mumbai, Delhi NCR, Bengaluru, Hyderabad, Pune, Chennai, Kolkata) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des CCM/IT-ITeS et Croissance de la Fabrication/Entreposage Stimulant la Demande Commerciale et Industrielle

Les Centres de Compétences Mondiaux reconfigurent l'absorption nette, leur part de la demande de bureaux étant projetée à 40 % en 2025, à mesure que les mandats technologiques et de recherche élargissent les empreintes à Bengaluru, Hyderabad et Chennai. Le marché des bureaux en Inde devrait enregistrer 40 à 45 millions de pieds carrés d'absorption nette en 2025, porté par les grandes métropoles avec des contributions équilibrées de Bengaluru, Delhi NCR, Mumbai, Hyderabad et Chennai. La location industrielle et logistique a atteint 27,1 millions de pieds carrés au premier semestre 2025, en hausse de 63 % en glissement annuel, les opérateurs du commerce électronique portant leur part à 25 % et les entreprises étrangères représentant 43 % de la prise en charge d'espaces au deuxième trimestre 2025. Les fabricants prévoient d'accroître leurs opérations et de s'étendre dans les villes de Niveau 2 et Niveau 3 au cours des deux à trois prochaines années, et les décideurs politiques ont alloué des financements pour des parcs prêts à l'emploi afin de soutenir une installation plus rapide. Collectivement, ces forces sous-tendent un cycle de location durable dans les bureaux, entrepôts et actifs annexes du marché immobilier en Inde.[2]https://www.cbre.co.in/

Urbanisation et Hausse des Revenus Stimulant la Demande de Logements dans les Métropoles et les Corridors de Croissance

L'urbanisation et la croissance des revenus continuent de remodeler l'absorption résidentielle dans les principales villes indiennes, la demande s'orientant vers les corridors riches en emplois et les nœuds suburbains bien connectés. La population urbaine devrait atteindre 600 millions d'habitants d'ici 2030, et ce mouvement est visible dans la concentration des nouveaux lancements et des ventes dans les corridors de croissance adjacents aux métropoles. La rotation des stocks s'améliore sur les marchés où les promoteurs calibrent les lancements pour répondre à la demande premium, comme en témoignent les niveaux de trimestres à vendre de Pune qui ont oscillé près des plus bas du cycle. La pression sur l'accessibilité financière aux prix d'entrée pousse certains primo-accédants vers la location et les zones périphériques, tandis que les ménages à revenus plus élevés continuent de mener les ventes dans les projets premium proches des transports et des pôles d'emploi. Les nouvelles lignes de métro et les voies express renforcent ce schéma en réduisant les temps de trajet et en reliant les bassins résidentiels aux quartiers centraux des affaires et aux aéroports, ce qui maintient la résilience des prix dans certains micro-marchés. Il en résulte un marché immobilier en Inde plus segmenté, où les stocks premium et à revenus intermédiaires se vendent plus vite, tandis que le logement en dessous de 120 000 USD reste contraint par l'offre dans les cœurs de Niveau 1.[3]https://www.icra.in/

Disponibilité des Prêts Immobiliers et Stabilité des Mensualités Soutenant les Segments Abordables et à Revenus Intermédiaires

La disponibilité des prêts hypothécaires et la stabilité des mensualités contribuent à soutenir la demande des utilisateurs finaux, notamment dans les villes de premier et de deuxième rang, où les revenus formels permettent l'accès au crédit. Les banques et les sociétés de financement du logement ont concentré leur activité d'origination sur des projets conformes disposant de titres de propriété clairs et de mécanismes de séquestre, améliorant ainsi la sélection des risques dans l'ensemble du système de crédit. Les indicateurs d'accessibilité financière se sont améliorés sur certains marchés en termes de ratio mensualité/revenu, bien que les montants absolus des transactions dans les centres de premier rang restent élevés pour les primo-accédants. Les promoteurs alignent leurs lancements sur la demande des segments intermédiaires et premium, et recourent à un meilleur phasage pour gérer les flux de trésorerie tout au long des cycles de construction. L'effet à court terme est un plancher sous les volumes pour le marché immobilier indien lorsque le financement est disponible pour des projets bien situés et que la visibilité de la demande est forte.

Réformes Réglementaires et Formalisation Améliorant la Transparence et la Confiance des Investisseurs

La phase d'application des autorités RERA des États a renforcé la conformité et les garanties accordées aux acheteurs, ce qui a encouragé davantage de capitaux formels à participer. L'autorité du Maharashtra a suspendu les enregistrements de 1 905 projets immobiliers pour non-conformité et a ordonné que les acquéreurs reçoivent une indemnisation dans des délais définis, renforçant ainsi la responsabilité en cas de retards. Les délais de résolution des procédures d'insolvabilité ont été longs, la durée moyenne de clôture du processus de résolution des insolvabilités d'entreprises s'établissant à 713 jours jusqu'en mars 2025, ce qui souligne le risque d'exécution que les prêteurs doivent intégrer dans leur tarification. Malgré ces contraintes, le crédit des banques commerciales agréées au secteur immobilier a progressé en glissement annuel jusqu'en mars 2025, reflétant une préférence pour les projets conformes à la RERA dotés de structures de séquestre transparentes. Le programme SWAMIH-2 du gouvernement a alloué 15 000 crores INR (1,8 milliard USD) pour apporter un financement de dernière étape aux projets bloqués, soutenant ainsi les achèvements et protégeant les intérêts des acheteurs. Ces mesures relèvent progressivement les standards et offrent des voies de sortie plus claires, ce qui renforce la confiance dans le marché immobilier en Inde.

Analyse de l'Impact des Facteurs Limitants*

| Facteurs Limitants | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Acquisition foncière, approbations et délais de conformité retardant l'exécution des projets | -1.4% | National, aigu dans les régions métropolitaines et les corridors urbains à faible disponibilité foncière | Moyen terme (2 à 4 ans) |

| Escalade des coûts de construction et contraintes de financement pour les petits promoteurs | -1.1% | National, impactant de manière disproportionnée les villes de Niveau 2/Niveau 3 et les projets de logements abordables | Court terme (≤ 2 ans) |

| Pressions sur l'accessibilité financière dans les villes de Niveau 1 limitant l'absorption aux prix élevés | -0.9% | Mumbai, Delhi NCR, Bengaluru, Pune | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Acquisition Foncière, Approbations et Délais de Conformité Retardant l'Exécution des Projets

L'agrégation foncière, la conversion d'usage des sols et les approbations multi-agences peuvent allonger les délais des projets au-delà des tolérances de trésorerie des promoteurs dans les métropoles denses. La résolution des insolvabilités a été lente, avec des clôtures moyennes du Processus de Résolution des Insolvabilités d'Entreprises à 713 jours en mars 2025, bien au-delà des délais statutaires, ce qui augmente le coût du capital. L'autorité RERA du Maharashtra a suspendu les enregistrements de 1 905 projets de logements pour non-conformité et a ordonné des recours pour les acquéreurs, ce qui relève la barre d'exécution pour les promoteurs aux bilans plus fragiles. L'Uttar Pradesh a assoupli la conversion des terres agricoles pour certains programmes résidentiels en permettant aux autorités locales d'approuver certaines transitions de l'usage agricole à l'usage résidentiel, ce qui peut accélérer certains projets. Les tribunaux ont également encouragé une responsabilité plus stricte, notamment la parité des intérêts pour les retards de livraison par rapport aux pénalités facturées aux acheteurs, ce qui influe sur les modèles de faisabilité et la tarification des risques. Ces contraintes ralentissent la vélocité de l'offre sur le marché immobilier en Inde, en particulier dans les corridors à faible disponibilité foncière où les approbations restent complexes.

Escalade des Coûts de Construction et Contraintes de Financement pour les Petits Promoteurs

Les coûts des intrants pour le ciment, l'acier et la main-d'œuvre ont augmenté, tandis que les modifications du code du travail devraient accroître les sorties liées aux salaires de 8 % à 12 % et alourdir les engagements au titre du Fonds de Prévoyance et des indemnités de départ. Les taxes restent une composante importante des coûts immobiliers, bien que les réductions de la TPS sur le logement et les matériaux aient partiellement allégé la charge, créant un allègement net qui ne compense pas entièrement l'inflation des intrants. Un récent sondage d'économistes et d'analystes immobiliers prévoit une hausse des prix des logements de 2025 à 2027, ce qui indique une récupération des marges par les promoteurs plutôt qu'une répercussion totale de l'allègement fiscal sur les acheteurs. Les organisations professionnelles ont demandé une révision du plafond de prix du logement abordable de 45 lakhs INR (54 200 USD) à 90 lakhs INR (108 400 USD), compte tenu de l'inflation cumulée depuis la fixation du plafond en 2017. Les coûts de financement pour les NBFC et les HFC de plus petite taille restent plus élevés que ceux de leurs homologues bancaires, et les associations ont demandé un soutien au refinancement et un alignement des pondérations de risque pour améliorer la disponibilité du crédit aux segments d'emprunteurs mal desservis. Le crédit privé comble certaines lacunes par le biais de financements spécifiques à des projets et de refinancements, ce qui préserve l'élan sur le marché immobilier en Inde malgré des prix plus élevés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Modèle Économique : Le segment de la Location se développe à mesure que les capitaux institutionnels recherchent des rendements stabilisés

Les Ventes représentaient 69,5 % de la taille du marché immobilier en Inde en 2025. Le segment de la Location devrait être le plus dynamique avec un CAGR de 10,99 % jusqu'en 2031, ce qui reflète un large mouvement institutionnel vers des actifs stabilisés générateurs de revenus dans les bureaux, le commerce de détail, l'entreposage et les classes d'actifs alternatifs émergents. Les marchés de bureaux riches en CCM préfèrent les baux de longue durée pour limiter le risque bilanciel, et ces préférences devraient se maintenir à mesure que les multinationales développent leurs pôles de R&D et de technologie. Les utilisateurs de la logistique et de l'entreposage optent de plus en plus pour des accords de construction sur mesure qui correspondent aux besoins d'optimisation des réseaux, les opérateurs du commerce électronique ayant porté leur part de la location industrielle à 25 % au premier semestre 2025. Dans l'ensemble des portefeuilles opérationnels, les REIT cotés ont affiché un taux d'occupation proche de 91 % en septembre 2025 et des rendements de distribution dans la fourchette de 6 % à 7 % pour l'exercice 2025, ce qui signale des flux de trésorerie locatifs durables soutenant des allocations supplémentaires. Ces caractéristiques de revenus sous-tendent l'institutionnalisation progressive du modèle de location sur le marché immobilier en Inde.

La disponibilité d'une capacité d'endettement non utilisée dans les REIT cotés, estimée à environ 230 milliards INR (2,8 milliards USD), soutient une croissance par acquisitions sans dilution des capitaux propres, tandis qu'un accès solide aux marchés de capitaux a permis des transactions emblématiques et des placements privés accélérés. Parmi les exemples récents figurent l'acquisition par Brookfield India REIT d'une participation de 50 % dans un Portefeuille Commercial Nord de 3,3 millions de pieds carrés pour 12,28 milliards INR (148,0 millions USD) et une levée de fonds complémentaire de 47 milliards INR (566,3 millions USD) qui a élargi la base d'investisseurs. Du côté des Ventes, les principaux promoteurs cotés ont enregistré des réservations record en 2024, Godrej Properties déclarant 28 800 crores INR (3,5 milliards USD) de ventes grâce à une acquisition foncière active et à des accords de développement conjoint. Dans le même temps, les délais d'insolvabilité et d'approbation continuent d'accroître le risque d'exécution pour les projets axés sur la vente, ce qui maintient la préférence des investisseurs pour les actifs loués et stabilisés. L'équilibre de ces facteurs soutient le statut du segment de la Location en tant que leader structurel de la croissance sur le marché immobilier en Inde au cours de la période de prévision.

Par Type de Bien : Le Commercial dépasse le Résidentiel à mesure que les mandats des CCM reconfigurent l'absorption des bureaux

En 2025, le secteur résidentiel a capté 70,1 % de la taille du marché immobilier en Inde. Le secteur commercial devrait croître à un CAGR de 10,79 % jusqu'en 2031, soutenu par les expansions des GCC et le développement logistique destiné à répondre à la croissance de la consommation et de la production industrielle. Le marché des bureaux en Inde devrait enregistrer entre 40 et 45 millions de pieds carrés d'absorption nette en 2026, Bengaluru, Delhi NCR, Mumbai, Hyderabad et Chennai représentant la majeure partie du total. Du côté de la demande, les GCC devraient représenter 40 % de la demande totale de bureaux en 2025, contre environ 35 % en 2024, à mesure que les multinationales approfondissent leurs capacités en ingénierie et en analytique en Inde. La location industrielle et logistique a atteint 27,1 millions de pieds carrés au premier semestre 2025, en hausse de 63 % en glissement annuel, le commerce électronique ayant plus que doublé sa part et les entreprises étrangères captant une part plus importante des transactions trimestrielles. Dans le secteur commercial à dominante commerciale, des opérations de consolidation telles que le rachat par Phoenix Mills de la participation de 49 % de CPPIB dans Island Star Mall Developers pour 5 449 crores INR (656,5 millions USD) permettront un contrôle plus intégré et des options potentielles de monétisation.

Par Utilisateur Final : La location par les Entreprises et les PME s'accélère à mesure que l'empreinte des CCM s'étend

Les Particuliers et Ménages représentaient 66,1 % de la valeur des transactions en 2025, et les Entreprises et PME devraient mener la croissance avec un CAGR de location de 11,01 % jusqu'en 2031. Les CCM représentent une part croissante de la location et devraient représenter 40 % de la demande de bureaux en 2025, Bengaluru étant la première destination et Chennai, Hyderabad et Pune augmentant leurs contributions. Les utilisateurs industriels développent leurs empreintes pour correspondre au rôle de l'Inde dans les chaînes d'approvisionnement mondiales, et les entreprises étrangères représentaient 43 % de la location industrielle au deuxième trimestre 2025 parmi les locataires de la zone Asie-Pacifique, des Amériques et de la zone EMEA en Inde. Les opérateurs du commerce électronique ont également augmenté leur part de location en reconfigurant leurs réseaux pour une livraison plus rapide, ce qui soutient d'importants pipelines de construction sur mesure sur le marché immobilier en Inde. La nouvelle infrastructure numérique se développe, Google annonçant 6 milliards USD pour un centre de données de 1 GW en Andhra Pradesh et le Groupe Adani prévoyant 10 milliards USD pour un portefeuille de 10 GW dans plusieurs États.

Analyse Géographique

La Région Métropolitaine de Mumbai détenait 28,4 % du chiffre d'affaires total en 2025, soutenue par une valeur de transaction pour l'exercice 2024-25 ayant dépassé 1,55 lakh crore INR (18,7 milliards USD). Le corridor de la Ligne de Métro Souterrain 3 est conçu pour réduire les temps de trajet nord-sud de 40 % à 50 % et relier les quartiers centraux des affaires tels que Bandra Kurla Complex, Worli et Dadar aux principaux bassins résidentiels et à l'aéroport. Les enregistrements de biens de luxe au-dessus de 5 crores INR ont maintenu une part ferme du total des transactions, et l'absorption à Bandra, BKC, Parel et Worli est restée stable en raison de la faible densité de réaménagement et de la contrainte de l'offre future. L'accessibilité financière s'est améliorée en termes nominaux en 2025, le ratio mensualité/revenu étant passé en dessous de 50 % à Mumbai pour la première fois, mais les prix absolus et les coûts initiaux restent un défi pour les primo-accédants dans les emplacements centraux. Delhi NCR est en passe d'afficher l'une des plus fortes hausses de prix parmi les grandes villes pour 2025, tandis que les prochains lancements à Gurugram et Noida ajoutent de la profondeur à l'offre dans les gammes intermédiaires et premium. Le pipeline de lancements de Signature Global d'une valeur de 6 000 crores INR (723 millions USD) et l'objectif de préventes pour l'exercice 2026 de 12 500 crores INR (1,5 milliard USD) témoignent de la confiance soutenue des promoteurs dans la demande des utilisateurs finaux et des investisseurs dans la région.

Paysage Concurrentiel

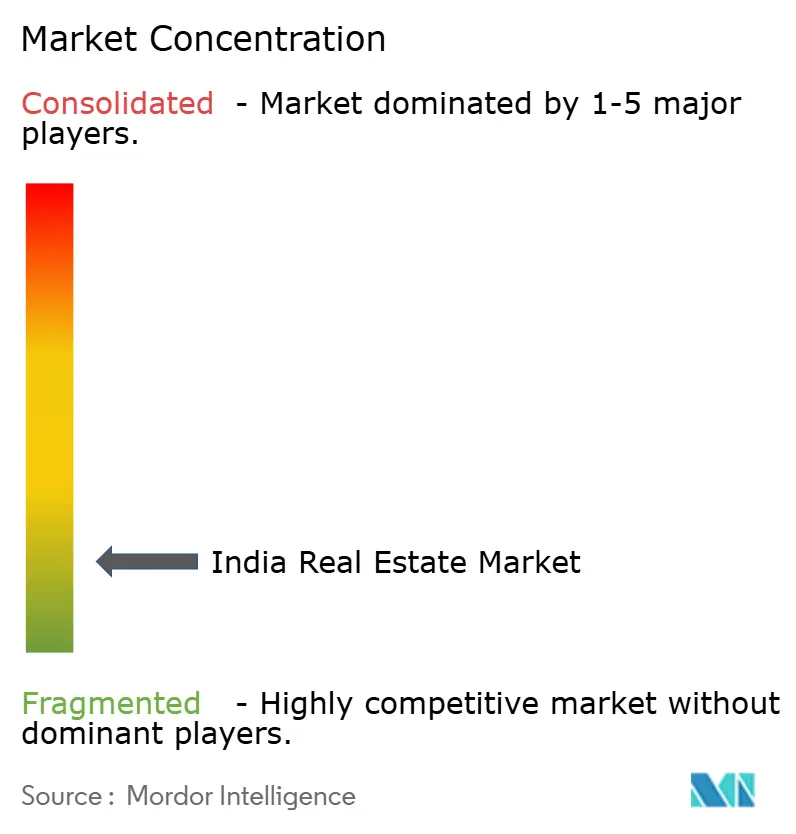

Le marché immobilier en Inde est fragmenté dans le développement résidentiel, où les cinq premiers promoteurs cotés par réservations représentent moins de 20 % de la valeur nationale, et les acteurs régionaux et les entreprises non cotées conservent de solides positions dans les corridors de Niveau 2 et Niveau 3. En revanche, la consolidation institutionnelle est évidente dans les bureaux de Grade A et le commerce de détail, où cinq REIT cotés contrôlent désormais environ 15 % du parc de bureaux dans les sept premières villes et ont atteint une capitalisation boursière agrégée de 1,6 billion INR (19,3 milliards USD) en septembre 2025. La focalisation stratégique a convergé vers l'approvisionnement foncier à faible intensité de capital via des accords de développement conjoint, les acquisitions de portefeuilles via des plateformes REIT, et l'intégration verticale dans les centres de données et la logistique pour capter la demande de débordement. Les promoteurs aux bilans plus solides ont accéléré le renouvellement de leurs réserves foncières pour sécuriser une visibilité à moyen terme, tout en tirant parti de partenariats pour différer les paiements initiaux jusqu'à la stabilisation des flux de trésorerie des projets.

Certains mouvements illustrent ces thèmes. Godrej Properties a déclaré 28 800 crores INR (3,5 milliards USD) de ventes en 2024 et a ajouté 16 parcelles foncières avec un potentiel de revenus de 36 250 crores INR (4,4 milliards USD), réaffirmant une approche privilégiant les coentreprises pour améliorer la rotation du capital. Macrotech Developers a prévu 8 000 crores INR (964 millions USD) de dépenses d'investissement pour l'exercice 2025, dont 4 500 crores INR (542 millions USD) alloués aux terrains et aux accords de développement conjoint et 3 500 crores INR (422 millions USD) à la construction, et a également signé un protocole d'accord pour un parc de centres de données intégrés verts de 3,35 milliards USD à Mumbai. Brookfield India REIT a acquis une participation de 50 % dans Worldmark Delhi, Airtel Center, Worldmark Gurugram et Pavilion Mall pour 12,28 milliards INR (148,0 millions USD) et a ensuite levé 47 milliards INR (566,3 millions USD) via un placement privé accéléré, attirant des institutions nationales et mondiales de premier plan. Phoenix Mills a racheté la participation de 49 % de CPPIB dans Island Star Mall Developers pour 5 449 crores INR (656,5 millions USD) payables par tranches, consolidant le contrôle total des actifs commerciaux clés à Bengaluru et des filiales associées.

L'allocation du capital se déplace également vers l'infrastructure numérique. Les plateformes de centres de données dirigées par des investisseurs mondiaux et nationaux ont annoncé des pipelines de plusieurs milliards de dollars, notamment l'investissement de 6 milliards USD de Google en Andhra Pradesh et le plan multi-États de 10 milliards USD du Groupe Adani vers une capacité combinée de 11 GW. L'univers des REIT de commerce de détail pourrait atteindre 60 000 à 80 000 crores INR d'ici 2030, soit l'équivalent de 7,2 à 9,6 milliards USD, à mesure que davantage de portefeuilles commerciaux atteignent l'échelle et la maturité opérationnelle. Les prêteurs mettant l'accent sur les projets conformes au RERA et les structures de séquestre transparentes, le crédit privé reste une source de financement flexible pour les acquisitions, le fonds de roulement et l'achèvement de dernier kilomètre. L'adoption des technologies dans les ventes, le service client et la conformité continue de s'étendre à mesure que les promoteurs et les REIT développent des systèmes de divulgation numérique et de suivi des projets pour s'aligner sur les attentes des investisseurs et des régulateurs sur le marché immobilier en Inde.

Leaders du Secteur Immobilier en Inde

DLF Ltd

Macrotech Developers (Lodha Group)

Godrej Properties

Prestige Estates Projects

Oberoi Realty

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Novembre 2025 : Phoenix Mills a finalisé la Tranche 1 du rachat de la participation de 49 % de CPPIB dans Island Star Mall Developers pour 5 449 crores INR (656,5 millions USD) payables sur 36 mois, consolidant une propriété à 100 % de Phoenix MarketCity Bengaluru et de trois filiales.

- Septembre 2025 : Macrotech Developers a signé un protocole d'accord avec le gouvernement du Maharashtra pour un parc de centres de données intégrés verts de 3,35 milliards USD à Mumbai, couvrant trois parcs.

- Septembre 2025 : Le SEBI a reclassé les Fonds de Placement Immobilier en instruments de capitaux propres, permettant leur inclusion dans les indices et facilitant les allocations des fonds communs de placement qui élargissent la participation des investisseurs particuliers.

- Août 2025 : Phoenix Mills a achevé One National Park à Chennai et a commencé la pré-location d'environ 0,60 million de pieds carrés de bureaux, élargissant son empreinte de bureaux en Inde du Sud.

Périmètre du Rapport sur le Marché Immobilier en Inde

Le secteur immobilier comprend diverses phases des transactions immobilières, notamment le développement, la vente, l'achat, la location et les processus de gestion dans le secteur commercial, le secteur résidentiel, etc.

Le rapport fournit une analyse de fond complète du marché, couvrant les tendances actuelles du marché, les facteurs limitants, les mises à jour technologiques et des informations détaillées sur les différents segments et le paysage concurrentiel du secteur.

Le secteur immobilier en Inde est segmenté par type de bien (résidentiel, bureaux, commerce de détail, hôtellerie et industriel) et par ville (Mumbai, Delhi, Pune, Chennai, Hyderabad et Bangalore). Le rapport propose la taille du marché et des prévisions pour tous les segments ci-dessus en valeur (USD).

Questions Clés Traitées dans le Rapport

Quelle est la taille actuelle et les perspectives de croissance du marché immobilier en Inde ?

La taille du marché immobilier en Inde est de 585,09 milliards USD en 2026 et devrait atteindre 926,56 milliards USD d'ici 2031 à un CAGR de 9,63 %.

Quels segments sont en tête et connaissent la croissance la plus rapide sur le marché immobilier en Inde ?

La Vente est en tête par modèle avec une part de 69,5 % en 2025, tandis que la Location connaît la croissance la plus rapide à un CAGR de 10,99 % ; le Résidentiel est en tête par type avec une part de 70,1 %, tandis que le Commercial connaît la croissance la plus rapide à un CAGR de 10,79 %.

Quelles sont les villes les plus grandes et à la croissance la plus rapide sur le marché immobilier en Inde ?

La Région Métropolitaine de Mumbai est la plus grande avec une part de 28,4 % en 2025, et Hyderabad est la ville à la croissance la plus rapide avec un CAGR attendu de 11,44 % jusqu'en 2031.

Comment les REIT influencent-ils le marché immobilier en Inde ?

Cinq REIT cotés possèdent plus de 175 millions de pieds carrés, affichaient un taux d'occupation de 91 % en septembre 2025 et disposent de 230 milliards INR (2,8 milliards USD) de capacité d'endettement non utilisée permettant une croissance par acquisitions.

Quels facteurs stimulent la location industrielle et logistique en Inde ?

Une hausse de 63 % en glissement annuel au premier semestre 2025 à 27,1 millions de pieds carrés a été portée par l'expansion du commerce électronique à une part de 25 % et une prise en charge d'espaces plus importante par les entreprises étrangères à 43 % de la location au deuxième trimestre 2025.

Quelles sont les principales contraintes pesant sur le marché immobilier en Inde ?

L'exécution des projets est ralentie par les délais d'acquisition foncière et d'approbation, la hausse des coûts des intrants et de la main-d'œuvre, et les pressions sur l'accessibilité financière dans les villes de Niveau 1, tandis que des politiques ciblées et le crédit privé atténuent certains de ces vents contraires.

Dernière mise à jour de la page le: