Taille et part du marché de l'hébergement étudiant aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

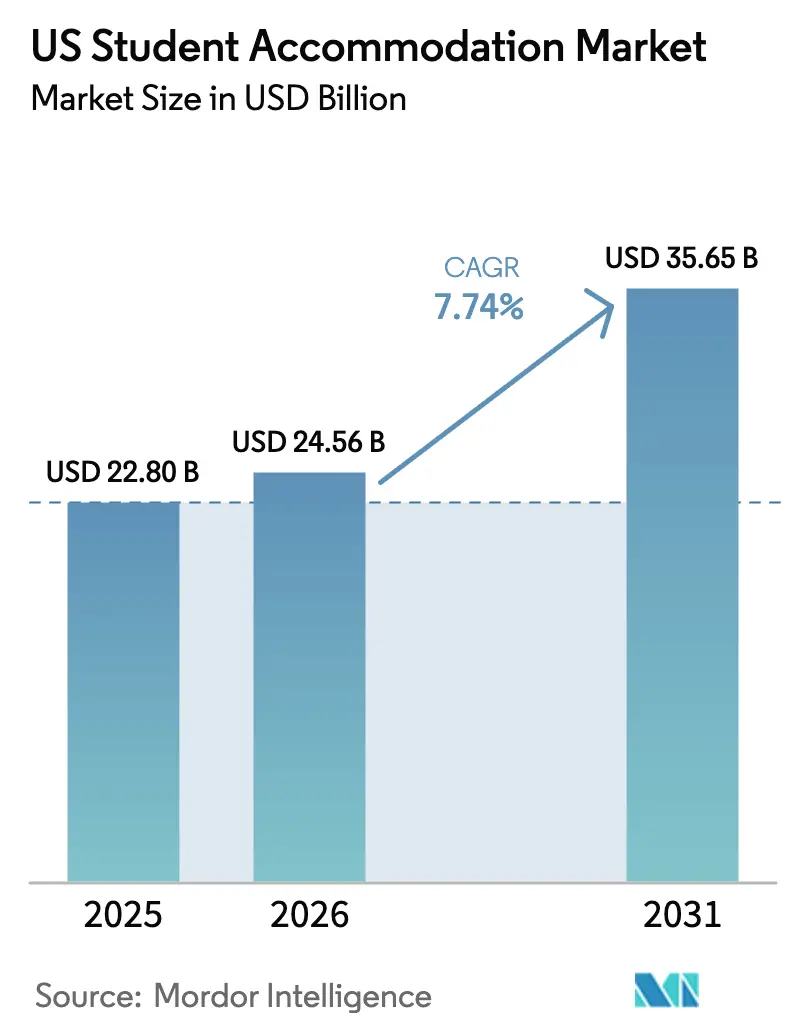

| Taille du marché de l'année de base (2025) | 22.80 Milliards de dollars |

| Taille du Marché (2026) | 24.56 Milliards de dollars |

| Taille du Marché (2031) | 35.65 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.74% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'hébergement étudiant aux États-Unis par Mordor Intelligence

La taille du marché de l'hébergement étudiant aux États-Unis devrait croître de 22,80 milliards USD en 2025 à 24,56 milliards USD en 2026 et atteindre 35,65 milliards USD d'ici 2031, à un TCAC de 7,74 % sur la période 2026-2031. L'expansion se poursuit malgré l'incertitude macroéconomique, car les inscriptions internationales ont déjà rebondi au-dessus de 1,057 million d'étudiants, marquant la plus forte hausse annuelle en quatre décennies. Une vague de refinancement représentant plus de 8 milliards USD d'échéances de prêts d'ici 2025 libère de nouveaux capitaux, incitant au repositionnement d'actifs dans les villes universitaires de premier rang. Une offre de nouveaux lits limitée à seulement 26 000 additions d'ici 2025 confère aux propriétaires un pouvoir de fixation des prix, alors que le taux d'occupation se situe au-dessus de 94 % (costar.com). Les opérateurs adoptent des cadres de partenariat public-privé (PPP) qui transfèrent le risque de réalisation tout en accélérant les délais ; le programme de 1,3 milliard USD de l'UC Merced dessert désormais jusqu'à 10 000 étudiants dans les délais et dans les limites du budget. Les plateformes technologiques, telles que les outils de location prédictive, réduisent les demandes de changement de chambre de 35 % et poussent le taux d'occupation au-dessus de 90 %.

Points clés du rapport

- Par type d'étudiant, les étudiants internationaux ont capté 77,22 % de la part du marché du logement étudiant aux États-Unis en 2025 ; les étudiants nationaux sont en retrait, bien que leur segment se développe au prochain TCAC le plus élevé de 8,74 % jusqu'en 2031.

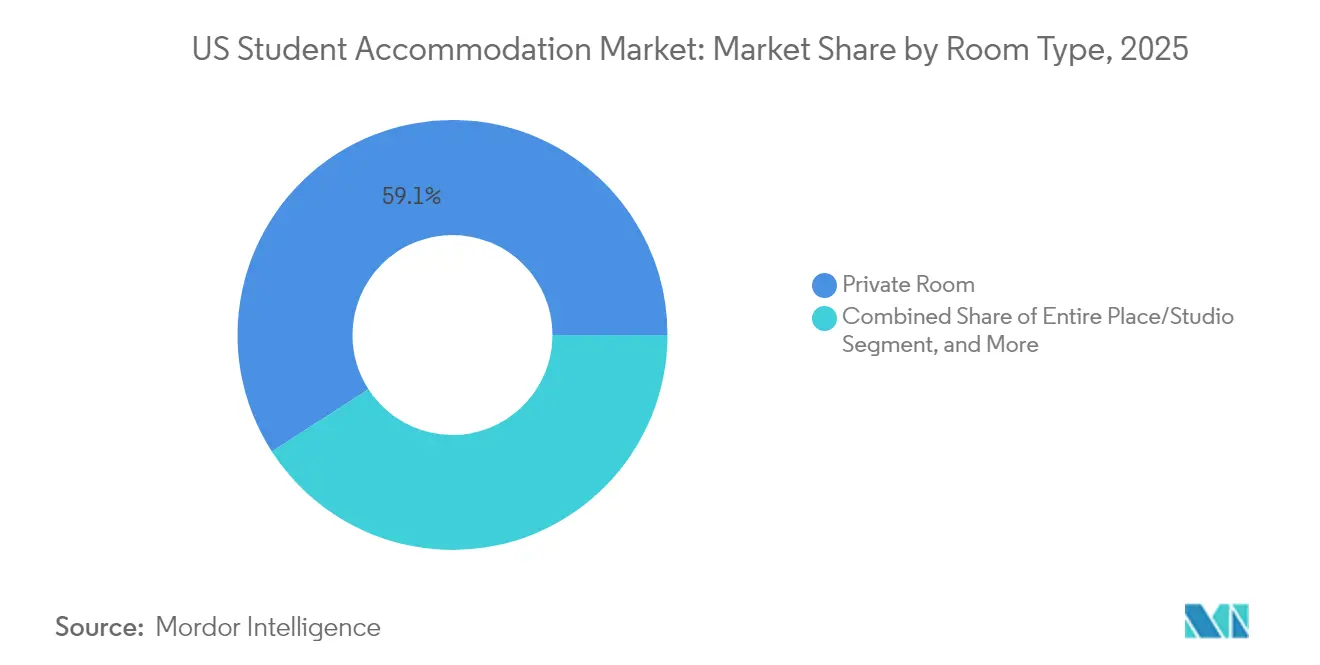

- Par type de chambre, les chambres privées représentaient 59,12 % des revenus en 2025 ; les chambres partagées devraient se développer à un TCAC de 11,18 % jusqu'en 2031.

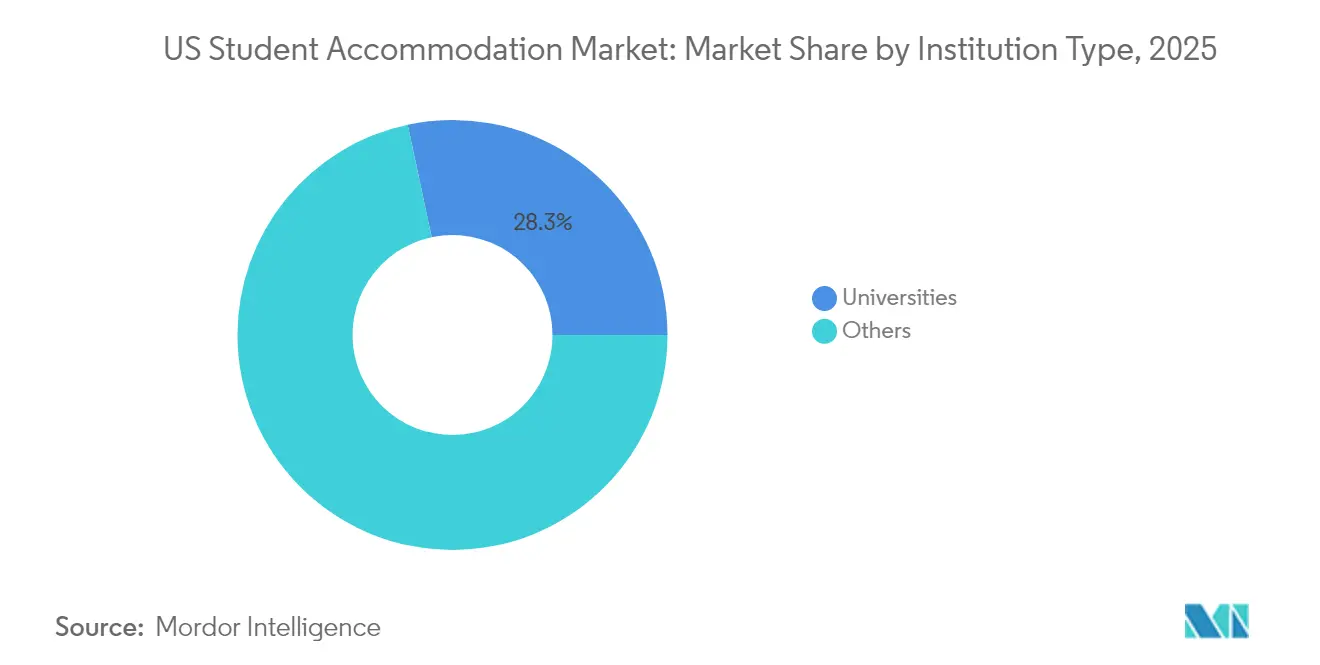

- Par type d'établissement, les « autres » (propriétaires privés) contrôlaient 71,66 % de la part en 2025, tandis que les logements gérés par les universités enregistrent le TCAC projeté le plus rapide de 8,58 % jusqu'en 2031.

- Par région, le reste des États-Unis représentait 37,62 % de la taille du marché du logement étudiant aux États-Unis en 2025 ; l'Illinois affiche les meilleures perspectives de TCAC à 10,01 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'hébergement étudiant aux États-Unis

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse du nombre d'étudiants internationaux | +2.1% | Californie, New York, Texas, Massachusetts, Illinois | Court terme (≤ 2 ans) |

| Afflux croissants de capitaux institutionnels et privés | +1.8% | National, avec concentration sur les marchés universitaires de premier rang | Moyen terme (2 à 4 ans) |

| Expansion continue des inscriptions dans l'enseignement supérieur | +1.2% | National, avec concentration au Texas, en Californie et en Floride | Moyen terme (2 à 4 ans) |

| Développement des modèles de partenariat public-privé | +0.9% | National, avec adoption précoce en Californie, en Indiana et en Caroline du Nord | Long terme (≥ 4 ans) |

| Mandats de décarbonation des États favorisant les rénovations vertes | +0.7% | Californie, New York, Illinois, avec extension vers d'autres États | Long terme (≥ 4 ans) |

| Croissance des programmes de formation courte nécessitant des séjours flexibles | +0.5% | National, avec concentration dans les zones métropolitaines | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse du nombre d'étudiants internationaux

Le marché des étudiants internationaux aux États-Unis continue d'afficher une croissance robuste, portée par l'augmentation des inscriptions et l'évolution des préférences des étudiants. En 2023, le nombre d'étudiants internationaux a dépassé 1,057 million, les analystes projetant que les inscriptions indiennes dépasseront 500 000 d'ici 2030. Alors que la Californie et New York représentent un quart de tous les étudiants étrangers, des États comme le Texas, l'Illinois et la Floride connaissent la croissance la plus significative. En réponse, les prestataires de services introduisent des chambres mixtes, des équipements adaptés aux cultures et des conditions de bail flexibles synchronisées avec les cycles de visa. Notamment, 73 % des campus américains proposent désormais des logements mixtes, et 83 % autorisent les animaux de soutien émotionnel. Cette demande soutenue, en particulier des établissements axés sur les STIM, garantit des flux de revenus stables et stimule le taux d'occupation sur les marchés secondaires bénéficiant d'une forte réputation académique[1]Mirka Martel, « Rapport Open Doors 2024 sur les échanges éducatifs internationaux », Institut d'éducation internationale, iie.org.

Afflux croissants de capitaux institutionnels et privés

Le marché du logement étudiant aux États-Unis est le témoin d'une activité d'investissement significative, portée par des rendements solides et une dynamique de marché en évolution. Début 2024, KKR a investi 1,64 milliard USD pour acquérir un portefeuille auprès de Blackstone, tandis que Greystar s'est engagé à hauteur de 600 millions USD dans trois projets de campus à usage mixte. Des investisseurs mondiaux, tels que CapitaLand Ascott Trust, sont attirés par des rendements de trésorerie dépassant souvent 7 % d'EBITDA. CapitaLand Ascott Trust a affiché un taux de pré-location de 99 % au Standard at Columbia, comme le rapporte hospitalitynet.org. Walker & Dunlop projette entre 8 et 10 milliards USD de refinancements d'ici 2025, créant des opportunités pour les nouveaux entrants souhaitant monter en puissance. La liquidité comprime les taux de capitalisation et encourage l'agrégation de portefeuilles, rapprochant le marché des standards institutionnels. Ces tendances soulignent la maturité et l'attrait croissants du secteur du logement étudiant aux États-Unis.

Expansion continue des inscriptions dans l'enseignement supérieur

Des chiffres d'inscription record remodèlent la dynamique du logement dans les grandes universités publiques. Des établissements comme l'Université du Michigan sont confrontés à des ratios critiques étudiants/lits, avec un ratio rapporté de 1,99 étudiant par lit (costar.com). Pour répondre aux défis de capacité, Georgia Tech investit 117 millions USD dans un bâtiment de 860 lits, dont l'ouverture est prévue en 2026. La croissance des inscriptions est portée par les tendances démographiques et l'expansion des programmes de troisième cycle, qui prolongent la durée moyenne des séjours étudiants. Les universités adoptent de plus en plus des accords PPP pour développer les logements sans alourdir leur bilan ; à titre d'exemple, le plan de 117 millions USD de l'Université Atlantique de Floride a reçu une approbation rapide de l'État. Ces développements stimulent collectivement la demande de base dans les pôles universitaires de premier et second rang, signalant une période de transformation pour les stratégies de logement universitaire.

Développement des modèles de partenariat public-privé

Les partenariats public-privé (PPP) s'imposent comme une approche transformatrice dans le développement des infrastructures de l'enseignement supérieur. Le PPP de 1,3 milliard USD de l'UC Merced a livré avec succès 10 000 nouveaux lits dans les délais et dans les limites du budget, démontrant la faisabilité de projets à grande échelle. L'initiative de 1 300 lits de l'Université Purdue emploie une structure de paiement de disponibilité sur 65 ans, permettant à l'université de superviser la vie en résidence pendant que les partenaires privés gèrent l'exécution. American Campus Communities, via son modèle de financement ACE, plafonne les loyers en dessous des tarifs du marché et transfère les risques du projet hors du bilan des universités. Avec la stabilisation prévue des taux d'intérêt en 2025, les conditions économiques des accords s'améliorent, alimentant un pipeline PPP accéléré à l'échelle nationale. Alors que les établissements phares intègrent de plus en plus les PPP dans leurs plans stratégiques, ce modèle remodèle l'avenir du développement des campus.

Analyse de l'impact des facteurs contraignants*

| Facteur contraignant | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Crise d'accessibilité financière et déficit d'offre persistant | -1.5% | National, avec impact aigu en Californie, à New York et au Massachusetts | Court terme (≤ 2 ans) |

| Escalade des coûts de construction et de financement | -1.1% | National, avec variations régionales selon les marchés du travail | Moyen terme (2 à 4 ans) |

| Coût élevé pour les étudiants internationaux | -0.8% | Californie, New York, Texas, Massachusetts, Illinois | Moyen terme (2 à 4 ans) |

| Flambée des primes d'assurance liée aux risques climatiques | -0.6% | États de la ceinture solaire : Floride, Texas, Arizona, Californie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Crise d'accessibilité financière et déficit d'offre persistant

Le marché du logement étudiant aux États-Unis est aux prises avec des défis importants en 2024. Plus de 40 % des étudiants en cursus de quatre ans ont signalé une insécurité en matière de logement, l'offre étant en retard sur les nouvelles inscriptions de dizaines de milliers de lits. Les prix élevés des terrains dans les métropoles côtières entravent le développement de logements abordables, obligeant les étudiants à opter pour des logements éloignés ou de qualité inférieure. Les universités révisent les codes de zonage pour autoriser des bâtiments plus élevés, mais les retards dans les cycles d'autorisation ralentissent les progrès. Ce déficit a alimenté un TCAC de 11,40 % pour les chambres partagées, les étudiants sensibles aux prix privilégiant l'accessibilité financière à la vie privée. Sans accélération de la construction, les hausses de loyers devraient dépasser l'inflation, aggravant encore les tensions sur le marché.

Escalade des coûts de construction et de financement

Le secteur de la construction continue de faire face à des défis importants dans un contexte économique complexe. En 2024, les prix des matériaux ont fortement augmenté et de nombreuses régions ont été confrontées à une pénurie de main-d'œuvre qualifiée. Bien que les taux d'intérêt aient trouvé une certaine stabilité en 2025, ils restaient encore au-dessus des niveaux observés avant 2023. Cette situation a resserré les rendements pro forma et repoussé les démarrages de projets. Les promoteurs, dans le but de maîtriser les coûts, se tournent vers l'ingénierie de la valeur et les constructions modulaires. Pourtant, de nombreux projets, prêts à démarrer, restent en suspens, en attente d'une meilleure visibilité sur les coûts. Ces dynamiques façonnent la trajectoire du secteur, modérant la croissance de l'offre à court terme tout en prolongeant la tension sur les taux d'occupation et en ralentissant la diversification du pipeline.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de chambre : les chambres privées tirent le positionnement haut de gamme

Les chambres privées représentaient 59,12 % des revenus du marché du logement étudiant aux États-Unis en 2025, soulignant la volonté persistante des étudiants de payer pour la vie privée et un espace d'étude personnel. Les promoteurs améliorent ce format avec la parité chambre-salle de bain, des bureaux intégrés et un accès par serrure intelligente, permettant des tarifs premium qui amortissent les marges d'exploitation. Les chambres partagées, bien que plus petites actuellement, affichent le TCAC le plus rapide à 11,18 % jusqu'en 2031, portées par les préoccupations d'accessibilité financière des étudiants internationaux et de première génération. Les opérateurs utilisent la technologie pour affiner la mise en relation entre colocataires, ce qui a réduit les demandes de changement de chambre de 35 % lors de déploiements récents, rendant les configurations partagées plus acceptables.

La taille du marché du logement étudiant aux États-Unis pour les chambres partagées devrait se développer fortement à mesure que les universités encouragent la densité pour réduire les listes d'attente. Les propriétaires tournés vers l'avenir conçoivent des unités convertibles pouvant passer d'une double à une triple occupation pour capter les pics saisonniers. Les logements entiers/studios s'adressent aux apprenants de troisième cycle et aux étudiants plus âgés qui privilégient l'indépendance ; leur demande se concentre dans les grandes métropoles urbaines où les appartements hors campus sont en concurrence directe. Il est à noter que les enquêtes de la NAA (Association nationale des appartements) indiquent que la parité chambre-salle de bain est désormais standard dans plus de 70 % des livraisons après 2023, signalant une exigence croissante en matière d'équipements pour les chambres privées.

Par type d'étudiant : la domination internationale redéfinit la dynamique du marché

Les étudiants internationaux représentaient 77,22 % de la part du marché du logement étudiant aux États-Unis en 2025, redéfinissant la composition des produits et les attentes en matière de services. Ils génèrent également le TCAC le plus élevé de 8,86 % jusqu'en 2031, à mesure que les politiques de visa américaines se stabilisent et que les revenus à l'étranger augmentent. Les concentrations autour des établissements de la côte Ouest et du Nord-Est amplifient les avantages en termes d'occupation et de fixation des prix dans ces corridors. Les opérateurs intègrent des portails de location multilingues, des options de paiement de loyer par virement bancaire et des programmes culturels pour améliorer la fidélisation. La demande nationale reste stable mais est confrontée à une accessibilité financière plus limitée ; de nombreux étudiants locaux migrent vers les banlieues périphériques ou optent pour des chambres partagées afin de gérer les coûts.

Les établissements américains segmentent de plus en plus leur marketing par nationalité, car les cohortes indiennes, chinoises et latino-américaines présentent des préférences distinctes en matière de durée de bail et d'équipements. La taille du marché du logement étudiant aux États-Unis pour les actifs à orientation internationale affiche souvent une prime locative de 10 à 15 % par rapport aux propriétés mixtes. Les universités répondent en proposant directement dans les résidences le service de navette depuis l'aéroport, le stockage pendant les vacances d'été et des conseils relatifs au statut de visa, amplifiant ainsi la proposition de valeur globale.

Par type d'établissement : les entités non universitaires dominent la part de marché

Les propriétaires non universitaires détenaient 71,66 % de la part en 2025, maintenant leur domination grâce à leur expertise opérationnelle et à leur accès aux capitaux institutionnels. Pourtant, le parc géré par les universités affiche le TCAC le plus rapide à 8,58 % jusqu'en 2031, à mesure que les campus reconnaissent le lien entre l'expérience résidentielle et la réussite académique. Des constructions de premier plan comme le bâtiment résidentiel de 117 millions USD de Georgia Tech signalent un regain d'attention pour les projets internes. Les entreprises privées répondent en proposant des modèles PPP clés en main qui permettent aux établissements de conserver le contrôle des programmes tout en externalisant les risques.

La taille du marché du logement étudiant aux États-Unis pour les propriétés gérées par les universités augmentera à mesure que les agences de notation obligataire récompensent les établissements qui améliorent les indicateurs de fidélisation via un meilleur logement. Une convergence émerge avec des structures hybrides dans lesquelles les universités détiennent le foncier tandis que des partenaires privés opèrent sous des baux à long terme. Ces alignements répartissent les risques et encouragent les mises à niveau technologiques telles que l'accès mobile et la surveillance énergétique par l'IoT. La concurrence entre les portefeuilles sur campus et hors campus stimule une évolution continue des équipements, au bénéfice des résidents.

Analyse géographique

Le bloc du reste des États-Unis reste le plus grand contributeur avec 37,62 % en 2025, porté par des centaines d'universités publiques dispersées dans les États intérieurs. Des prix fonciers plus bas et un zonage simplifié attirent les promoteurs qui peuvent toujours obtenir des loyers solides grâce à une offre limitée d'actifs construits à cet effet. L'entrée de Core Spaces en Caroline du Nord et le programme de 299 unités College Park de LV Collective illustrent l'intérêt soutenu pour ces marchés diversifiés. Les législatures des États ont adopté 50 projets de loi de réforme en 2024 assouplissant les restrictions de densité et accélérant les approbations, favorisant davantage la croissance.

L'Illinois est la géographie à la croissance la plus rapide, avec un TCAC projeté de 10,01 % jusqu'en 2031. L'Université de l'Illinois Urbana-Champaign à elle seule accueille plus de 56 000 étudiants, tandis que Chicago héberge des établissements de recherche qui attirent d'importantes cohortes d'étudiants de troisième cycle. Des coûts fonciers modérés permettent des projets de type jardin avec des équipements rivalisant avec ceux des zones côtières, maintenant des primes locatives sans dépasser les seuils d'accessibilité financière. Les investisseurs apprécient l'accessibilité pratique du Midwest et les options de transport multimodal qui séduisent les familles internationales. Le programme de six propriétés de Gilbane et CBRE démontre comment les stratégies de portefeuille peuvent s'y développer en douceur.

Les poids lourds côtiers que sont la Californie, le Texas, la Floride et New York continuent d'afficher les niveaux de demande absolus les plus élevés. Les codes sismiques californiens et les longues procédures d'examen environnemental au titre de la CEQA (loi californienne sur la qualité de l'environnement) gonflent les budgets ; le projet de 4 200 lits de Cal Poly illustre l'approche méga-projet nécessaire à la viabilité. Le Texas bénéficie des flux migratoires de population et des assouplissements réglementaires comme la loi sur les « maisons de fraternité » supprimant les plafonds d'occupation ; cette réforme élargit les possibilités de densité à College Station et Austin. La Floride tire parti de calendriers académiques tout au long de l'année et d'un fort dynamisme des inscriptions indiennes, tandis que les mandats de neutralité carbone de New York stimulent des rénovations à haute efficacité énergétique qui ajoutent un attrait ESG. Chaque région mature se concentre désormais sur la réhabilitation du parc obsolète, l'ajout d'équipements de type hôtellerie et l'intégration d'une conception résiliente au climat pour maintenir un avantage concurrentiel sur le marché du logement étudiant aux États-Unis.

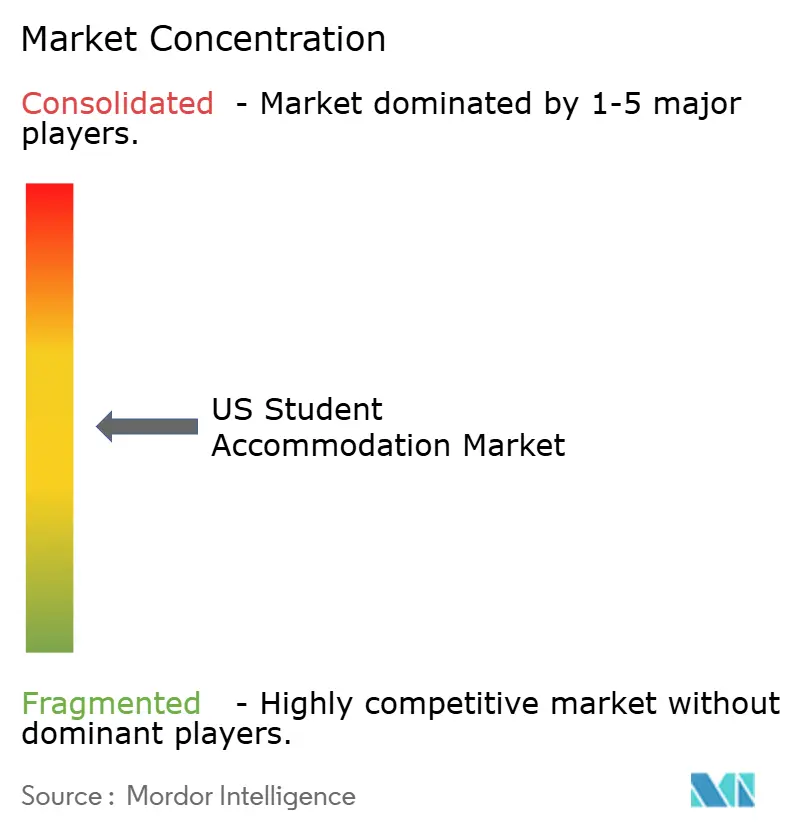

Paysage concurrentiel

Le marché de l'hébergement étudiant aux États-Unis présente une fragmentation modérée, les principaux opérateurs contrôlant moins de la moitié du total des lits. American Campus Communities, Greystar et The Scion Group tirent parti de leur taille pour négocier des coûts d'approvisionnement plus bas et déployer des analyses de données qui augmentent les loyers effectifs. L'acquisition par KKR du portefeuille de Blackstone pour 1,64 milliard USD l'a propulsé dans le top dix des propriétaires, illustrant comment les grandes transactions peuvent rapidement remodeler les parts de marché. Le leadership en matière d'occupation dépend de plus en plus des portails d'engagement numérique et de la maintenance prédictive qui réduisent les temps d'arrêt et améliorent les scores de satisfaction des résidents[3]Evelyn Rossi, « Tendances de la propriété institutionnelle dans le logement étudiant », Journal of Real Estate Finance and Economics, springer.com.

Les mouvements stratégiques mettent l'accent sur les pipelines PPP et les acquisitions de type « cœur-plus » sur les marchés secondaires. La vente par Harrison Street d'un portefeuille de 8 724 lits au Scion Group pour 893 millions USD a réaligné les deux portefeuilles et libéré des capitaux pour de nouveaux développements. La diversification mondiale de Greystar, notamment un rachat australien de 1,01 milliard USD en 2024, fournit des enseignements opérationnels qui alimentent en retour ses actifs américains. Les challengers axés sur la technologie utilisent l'IA pour calibrer les prix quotidiennement et automatiser la location, grignotant les marges des opérateurs en place.

L'appétit pour les fusions-acquisitions devrait persister, car de nombreux propriétaires de taille intermédiaire manquent de l'envergure ou des certifications ESG désormais exigées par les prêteurs et les universités. Les opérateurs capables d'intégrer les prévisions d'occupation aux tableaux de bord de durabilité disposent d'un avantage concurrentiel durable à mesure que les coûts de conformité augmentent. Pendant ce temps, des spécialistes des PPP tels que Plenary et Provident Resources Group occupent une niche pour les universités cherchant des solutions hors bilan. Cette combinaison de consolidation et d'entrées de spécialistes maintient le dynamisme du secteur du logement étudiant aux États-Unis tout en élevant les niveaux de service.

Leaders du secteur de l'hébergement étudiant aux États-Unis

American Campus Communities

Greystar Student Housing

The Scion Group

Landmark Properties

Core Spaces

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : FullStack et Cal Poly ont dévoilé un projet de 4 200 lits, parmi les plus grandes expansions de capacité de Californie.

- Décembre 2024 : Greystar a accepté d'acquérir sept résidences australiennes pour 1,01 milliard USD, signalant des flux de capitaux mondiaux continus.

- Novembre 2024 : Harrison Street a vendu un portefeuille de 8 724 lits au Scion Group pour 893 millions USD.

- Novembre 2024 : Gilbane et CBRE Investment Management ont formé un partenariat de six propriétés près de Clemson, en Illinois et à Syracuse.

Périmètre du rapport sur le marché de l'hébergement étudiant aux États-Unis

Un hébergement étudiant est une résidence bien entretenue et gérée de manière professionnelle destinée aux étudiants. Il comprend généralement des espaces communs tels qu'un salon, une salle à manger, une cuisine et des salles de bains. L'hébergement est fourni sur une base journalière ou hebdomadaire.

Le marché de l'hébergement étudiant aux États-Unis est segmenté par type (familles d'accueil, appartements étudiants, logements sur campus, logements hors campus, dortoirs, autres types), par type de service (Wi-Fi, blanchisserie, services publics, lave-vaisselle, stationnement) et par application (étudiants diplômés, étudiants en deuxième année, étudiants de troisième cycle, autres applications).

Le rapport propose des tailles de marché et des prévisions pour le marché de l'hébergement étudiant aux États-Unis en USD pour tous les segments ci-dessus.

| Logement entier/Studio |

| Chambre privée |

| Chambre partagée |

| National |

| International |

| Universités |

| Autres |

| Texas |

| Californie |

| Floride |

| New York |

| Illinois |

| Reste des États-Unis |

| Par type de chambre | Logement entier/Studio |

| Chambre privée | |

| Chambre partagée | |

| Par étudiant | National |

| International | |

| Par type d'établissement | Universités |

| Autres | |

| Par région | Texas |

| Californie | |

| Floride | |

| New York | |

| Illinois | |

| Reste des États-Unis |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du logement étudiant aux États-Unis ?

La taille du marché du logement étudiant aux États-Unis a atteint 24,56 milliards USD en 2026 et devrait croître jusqu'à 35,65 milliards USD d'ici 2031 à un TCAC de 7,74 %.

Pourquoi les étudiants internationaux sont-ils si importants pour la demande ?

Les inscriptions internationales ont augmenté de 12 % en 2023 et les étrangers représentent désormais 77,22 % de la demande du marché, apportant des durées de bail plus longues et des paiements de loyers premium qui stabilisent l'occupation.

Où la croissance régionale la plus rapide est-elle attendue ?

L'Illinois est en tête avec un TCAC prévisionnel de 10,01 % jusqu'en 2031, grâce à l'expansion des campus phares et à des coûts de développement relativement bas.

Comment les universités financent-elles les nouveaux lits ?

De nombreux établissements ont recours aux partenariats public-privé, comme le projet UC Merced de 1,3 milliard USD, permettant une expansion des capacités sans alourdir leur dette au bilan.

Quels défis menacent la croissance future ?

Les écarts d'accessibilité financière, l'inflation des coûts de construction et les hausses des primes d'assurance liées au climat pourraient réduire le TCAC national de jusqu'à 4,0 points de pourcentage selon les estimations actuelles des facteurs contraignants.

Quel type de chambre affiche la croissance la plus rapide ?

Les chambres partagées enregistrent un TCAC de 11,18 % jusqu'en 2031, car les étudiants sensibles aux coûts recherchent des loyers plus bas dans un contexte de contraintes d'offre persistantes.

Dernière mise à jour de la page le: