Taille et Part du Marché des Services de Qualification de la Chaîne du Froid et de Cartographie des Couloirs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.56 Milliards de dollars |

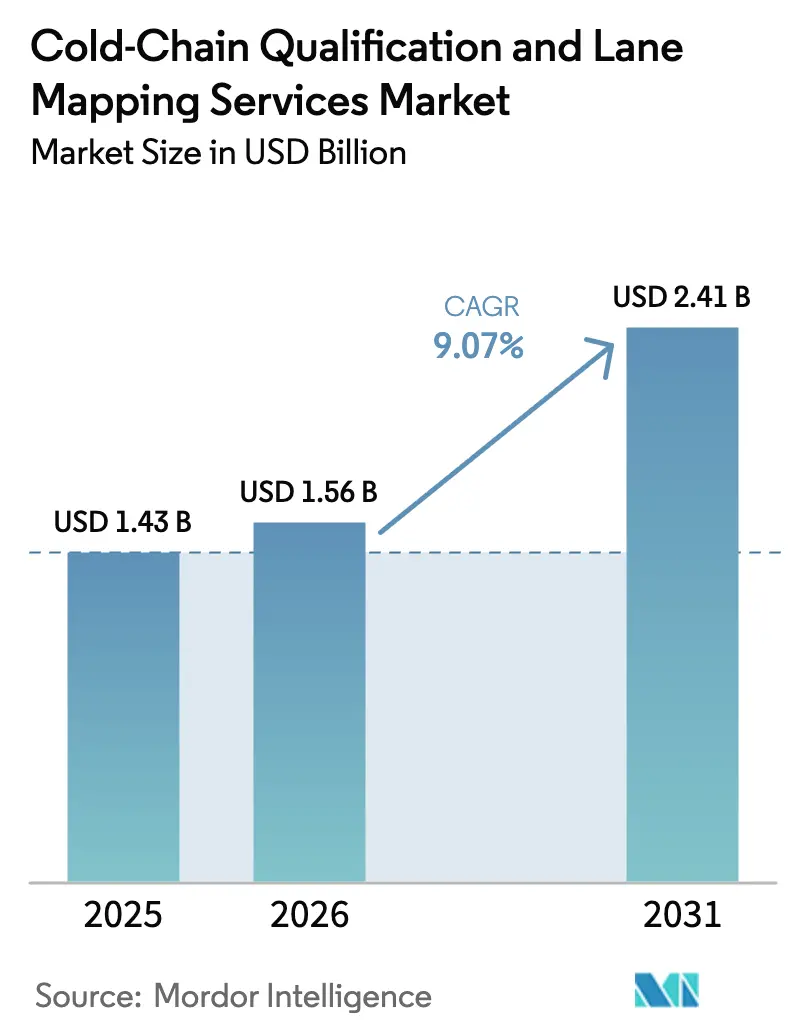

| Taille du Marché (2031) | 2.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.07% CAGR |

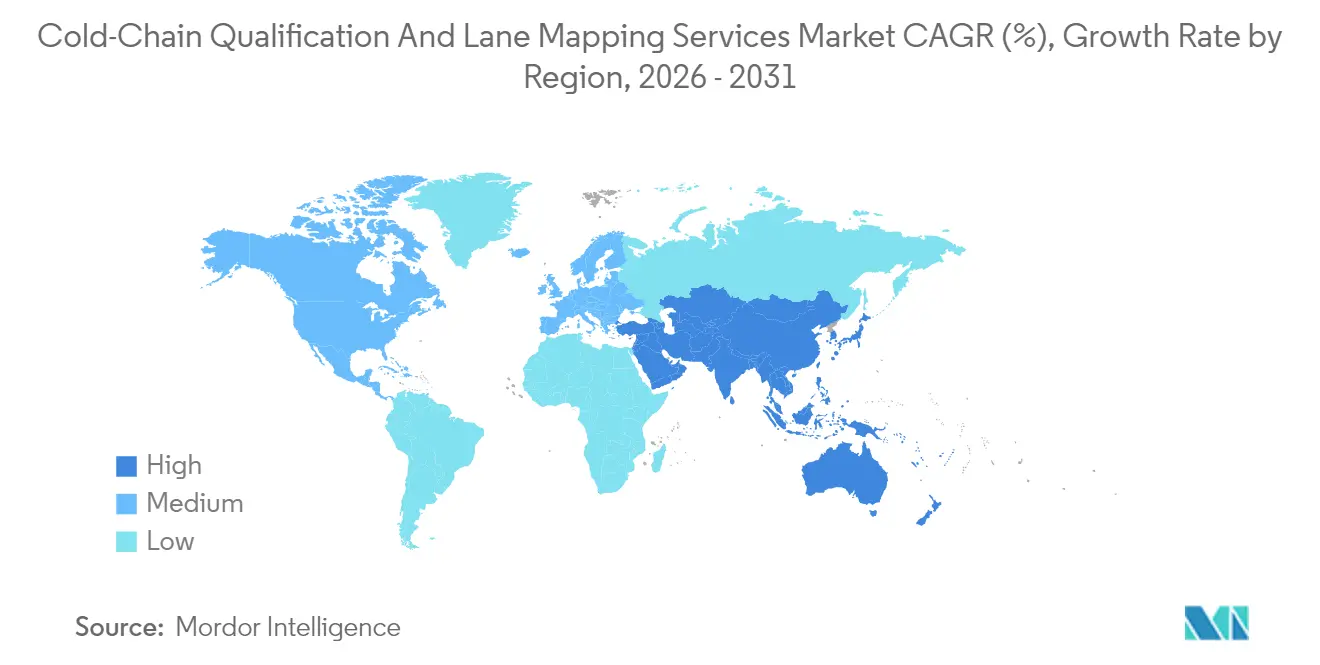

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Services de Qualification de la Chaîne du Froid et de Cartographie des Couloirs par Mordor Intelligence

La taille du marché des services de qualification de la chaîne du froid et de cartographie des couloirs devrait croître de 1,43 milliard USD en 2025 à 1,56 milliard USD en 2026 et devrait atteindre 2,41 milliards USD d'ici 2031, à un CAGR de 9,07 % sur la période 2026-2031. Cette expansion soutenue est portée par la part croissante des biologiques sensibles à la température, le renforcement de l'application des Bonnes Pratiques de Distribution (BPD), et la numérisation rapide de l'analyse des risques liés aux couloirs. La demande croissante de services à ultra-basse température liée aux thérapies cellulaires et géniques réoriente les budgets de qualification vers la validation des équipements cryogéniques. Les compagnies aériennes, les ports et les prestataires logistiques tiers (3PL) accélèrent l'adoption de l'intelligence prédictive pour réduire les taux d'excursion thermique, tandis que les réglementations en matière de durabilité favorisent les changements de mode de transport et la reconception des conteneurs. Le marché des services de qualification de la chaîne du froid et de cartographie des couloirs est également façonné par des contraintes de main-d'œuvre, incitant les fournisseurs à intégrer des outils de validation sans code permettant à un nombre réduit d'ingénieurs de qualifier davantage de couloirs. Enfin, les autorités réglementaires reconnaissent désormais les jumeaux numériques comme des preuves probantes valides, ce qui comprime les cycles de cartographie physique et ouvre de nouveaux flux de revenus consultatifs.

Principaux Enseignements du Rapport

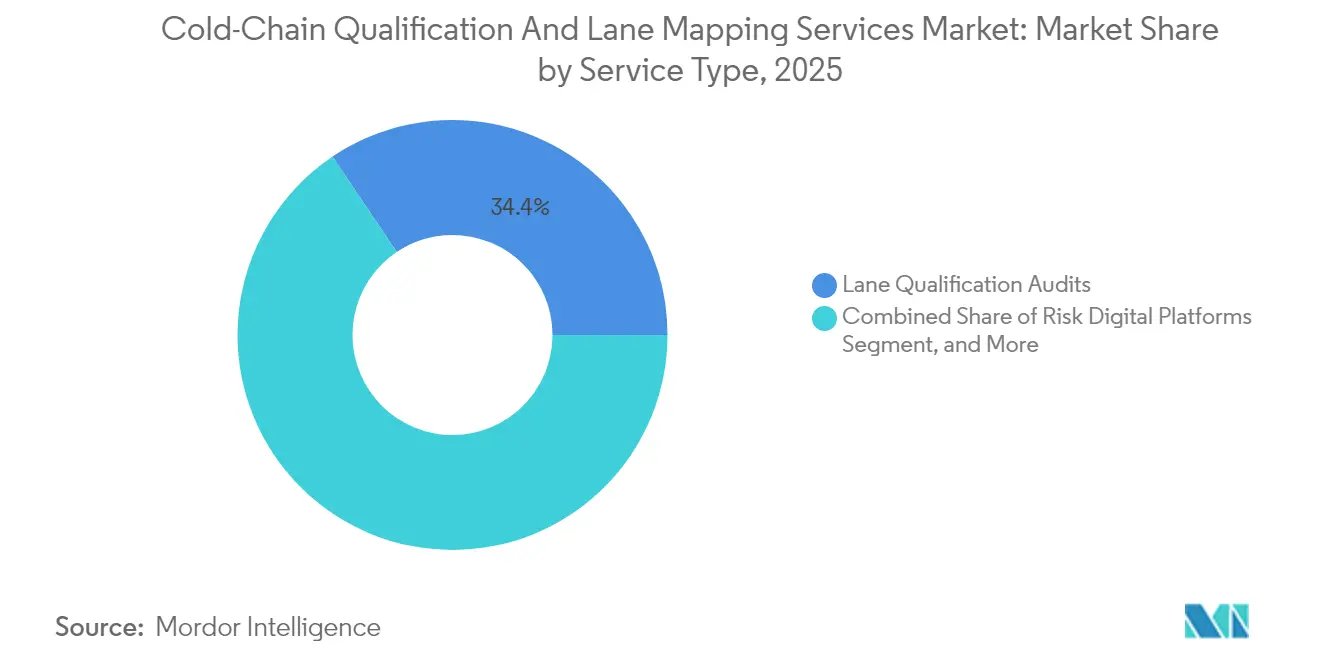

- Par type de service, les audits de qualification des couloirs ont capturé 34,42 % de la part du marché des services de qualification de la chaîne du froid et de cartographie des couloirs en 2025.

- Par plage de température, la taille du marché des services de qualification de la chaîne du froid et de cartographie des couloirs pour les services ultra-basse température et cryogéniques devrait croître à un CAGR de 10,62 % entre 2026 et 2031.

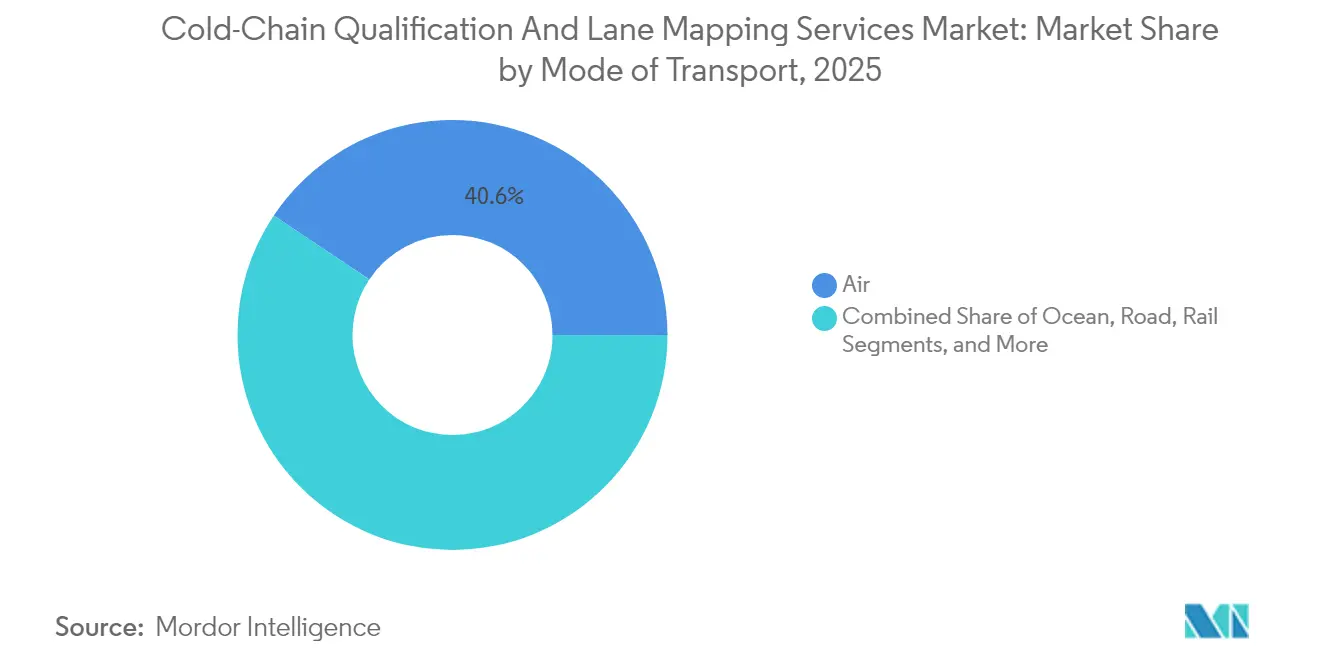

- Par mode de transport, le transport aérien a capturé 40,62 % de la part du marché des services de qualification de la chaîne du froid et de cartographie des couloirs en 2025.

- Par secteur d'utilisation finale, la taille du marché des services de qualification de la chaîne du froid et de cartographie des couloirs pour le secteur pharmaceutique devrait croître à un CAGR de 10,71 % entre 2026 et 2031.

- Par géographie, l'Amérique du Nord a capturé 32,35 % de la part du marché des services de qualification de la chaîne du froid et de cartographie des couloirs en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Services de Qualification de la Chaîne du Froid et de Cartographie des Couloirs

Analyse de l'Impact des Facteurs Moteurs*

| Facteur moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion rapide du pipeline de biologiques | +2.1% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Adoption de l'analyse des risques des couloirs par l'intelligence artificielle | +2.3% | Adoption précoce en Amérique du Nord et en Europe, suivi en Asie-Pacifique | Long terme (≥ 4 ans) |

| Fréquence croissante des audits BPD et BPX | +1.8% | Mondial, accent sur l'alignement en Asie-Pacifique | Court terme (≤ 2 ans) |

| Obligations de durabilité pour des couloirs efficaces en CO₂ | +1.4% | Europe en tête, Amérique du Nord et Asie-Pacifique en accélération | Long terme (≥ 4 ans) |

| Développement des programmes de certification CEIV-Pharma et BPD des couloirs | +1.5% | Mondial, piloté par les membres de l'IATA | Moyen terme (2 à 4 ans) |

| Demande de jumeaux numériques et de simulation | +1.9% | Mondial, centres technologiques dans les marchés développés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Expansion Rapide du Pipeline de Biologiques

Les anticorps monoclonaux, les thérapeutiques à base d'ARN et les thérapies cellulaires personnalisées multiplient les besoins de qualification des couloirs sur de nouvelles plages de température. Les biologiques représentent déjà 35 % de l'ensemble des expéditions de médicaments, et leur part devrait atteindre 50 % d'ici 2030, poussant les expéditeurs à valider les couloirs réfrigérés et cryogéniques pour chaque grand couloir commercial. Les mises à jour fréquentes des protocoles de stabilité et de durée de conservation génèrent une demande de cartographie au-delà des phases de lancement. Les pôles biopharma en Irlande, à Singapour et en Caroline du Nord augmentent leurs capacités plus vite que la croissance des talents en validation, forçant l'externalisation vers des entreprises de services spécialisées. Les fabricants d'équipements d'origine (OEM) répondent en associant le matériel à des kits de qualification clés en main pour raccourcir le délai de mise sur le marché. Combinés, ces facteurs augmentent les dépenses de base sur le marché des services de qualification de la chaîne du froid et de cartographie des couloirs, car chaque nouveau biologique nécessite un répertoire de couloirs qualifiés avant la mise en commercialisation.

Adoption de l'Analyse des Risques des Couloirs par l'Intelligence Artificielle

L'intelligence artificielle convertit les historiques d'excursions thermiques, les données météorologiques et les données de capteurs en temps réel en scores de qualité prédictifs, permettant aux expéditeurs d'anticiper les risques d'exposition plutôt que de réagir aux alarmes de température. Des plateformes telles que SkyMind et elproPREDICT ont documenté des bilans de zéro perte de produit sur des centaines de millions de doses de vaccins grâce à des flux de travail de routage automatisé et d'escalade en temps réel. Les équipes de validation soumettent désormais des profils de risque algorithmiques dans le cadre des preuves BPD, et les autorités réglementaires acceptent de plus en plus ces ensembles de données lorsque la supervision humaine est documentée. Les fournisseurs monétisent des tableaux de bord par abonnement, des bibliothèques de procédures opérationnelles standard numériques et des pistes d'audit, ajoutant des revenus récurrents stables au marché des services de qualification de la chaîne du froid et de cartographie des couloirs. Les premiers adoptants signalent également une réduction de 30 % des cycles de cartographie des couloirs, car l'intelligence artificielle réduit le nombre de tests physiques requis pour une qualification complète.

Fréquence Croissante des Audits BPD et BPX

Les lignes directrices actualisées de l'OMS et la série élargie de la Pharmacopée des États-Unis <1079> recommandent une cartographie basée sur les risques des couloirs critiques tous les deux ans, plutôt que les cycles de cinq ans courants il y a une décennie.[1]Organisation mondiale de la Santé, "Série de Rapports Techniques de l'OMS N° 1019," who.int Dans la région Asie-Pacifique, les autorités sanitaires conditionnent désormais les approbations de sites de fabrication à la conformité démontrée des couloirs de transport en aval, déclenchant des audits répétés pour tout changement de routage. Les compagnies aériennes et les prestataires logistiques tiers établissent par conséquent des bureaux BPD dédiés et s'abonnent à des référentiels centralisés de certificats pour éviter les temps d'arrêt liés à la recertification. La cadence accélérée augmente la demande de base pour les études IQ-OQ-PQ traditionnelles et leurs équivalents en jumeaux numériques, stimulant directement la croissance des revenus du marché des services de qualification de la chaîne du froid et de cartographie des couloirs.

Obligations de Durabilité pour des Couloirs Efficaces en CO₂

Le règlement de l'Union européenne sur les gaz fluorés (UE) 2024/573 élimine progressivement les réfrigérants à fort potentiel de réchauffement climatique, obligeant les entreprises logistiques à requalifier les conteneurs qui passent à des réfrigérants alternatifs d'ici 2028. La modélisation du MIT indique que les changements de mode de transport, combinés à des conteneurs actifs réutilisables, peuvent réduire les émissions du fret pharmaceutique jusqu'à 90 %. Les expéditeurs recalibrent leurs projets de cartographie des couloirs pour prouver à la fois la conformité qualité et la réduction des émissions, regroupant souvent les deux dans un seul appel d'offres. Les fournisseurs capables de quantifier les économies de carbone lors de la qualification obtiennent une prime de prix et un avantage de premier entrant à mesure que les conseils d'administration des sciences de la vie formalisent leurs feuilles de route vers la neutralité carbone. Cette tendance encourage une adoption plus large des couloirs maritimes et des services hybrides camion-rail, chacun nécessitant une nouvelle validation, élargissant davantage le marché des services de qualification de la chaîne du froid et de cartographie des couloirs.

Analyse de l'Impact des Facteurs Limitants*

| Facteur limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénurie d'ingénieurs de validation qualifiés | -1.2% | Mondial, aiguë en Asie-Pacifique et dans les marchés émergents | Court terme (≤ 2 ans) |

| Fragmentation des normes réglementaires transfrontalières | -0.8% | Mondial, complique les couloirs transfrontaliers | Moyen terme (2 à 4 ans) |

| Obstacles élevés à l'intégration des données et à l'interopérabilité | -0.9% | Mondial, concentré dans les environnements multi-fournisseurs | Moyen terme (2 à 4 ans) |

| Restrictions croissantes sur les batteries au lithium pour les enregistreurs IoT | -0.6% | Mondial, avec des interprétations variables des autorités de l'aviation | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie d'Ingénieurs de Validation Qualifiés

La demande mondiale de professionnels en assurance et contrôle qualité maîtrisant les protocoles de cartographie avancés dépasse désormais l'offre. Les pôles biopharma émergents en Inde et en Malaisie connaissent fréquemment des taux de postes vacants à deux chiffres, ce qui fait grimper les coûts des sous-traitants et allonge les délais des projets. De nombreux spécialistes de la validation manquent d'exposition aux outils pilotés par l'intelligence artificielle, ce qui ralentit l'adoption en entreprise malgré un retour sur investissement évident. Les groupes industriels répondent par des formations de micro-certification ; cependant, les déficits de capacité persisteront probablement jusqu'en 2027, limitant la rapidité à laquelle de nouveaux couloirs peuvent être qualifiés et tempérant l'expansion à court terme du marché des services de qualification de la chaîne du froid et de cartographie des couloirs.

Fragmentation des Normes Réglementaires Transfrontalières

Les annexes nationales divergentes sur les BPD obligent encore les entreprises à effectuer des tests supplémentaires lorsqu'un couloir traverse des juridictions. Des études de l'OCDE confirment que l'incohérence des certificats électroniques et des seuils d'excursion thermique augmente les coûts de transaction et prolonge l'entrée sur le marché de plusieurs mois. Les transporteurs doivent donc maintenir plusieurs ensembles de procédures opérationnelles standard, parfois contradictoires, ce qui réduit les avantages d'échelle et décourage les acteurs plus petits d'entrer sur des routes multi-régions. Bien que le programme CEIV Pharma de l'IATA tente d'harmoniser les exigences, les différentes positions d'application maintiennent la fragmentation, freinant légèrement le véritable potentiel de croissance du marché des services de qualification de la chaîne du froid et de cartographie des couloirs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : Les Plateformes Numériques Développent la Validation Prédictive

Les audits de qualification des couloirs ont contrôlé une part de 34,42 % du chiffre d'affaires 2025 et restent l'achat de référence pour les nouveaux lancements de médicaments. La taille du marché des services de qualification de la chaîne du froid et de cartographie des couloirs liée à ces audits bénéficie de la structure IQ-OQ-PQ obligatoire que les autorités réglementaires du monde entier continuent de référencer. Cependant, les plateformes numériques de gestion des risques se développent à un CAGR de 11,10 % et regroupent de plus en plus des modèles d'audit, des flux de données de capteurs en temps réel et des générateurs de rapports automatisés dans un seul abonnement. Cette combinaison permet aux expéditeurs plus petits de rester conformes sans maintenir de grandes équipes d'assurance qualité internes. À mesure que les outils ingèrent davantage de données de couloirs, les intervalles d'audit se raccourcissent et les actions correctives passent du réactif au prédictif.

Le conseil en simulation et les services de cartographie thermique complètent les offres traditionnelles et numériques, maintenant une utilisation élevée pendant les cycles de pointe et de creux. Des fournisseurs comme ELPRO et SmartCAE co-développent des modules qui utilisent un seul lac de données pour alimenter à la fois les preuves de validation et les modèles d'apprentissage automatique. Le marché des services de qualification de la chaîne du froid et de cartographie des couloirs voit donc converger les flux de revenus, les prestataires de services capitalisant sur la vente croisée entre les enregistreurs matériels, l'analyse en nuage et les packs de préparation aux audits. À mesure que la pénétration des abonnements augmente, les gains de parts reviennent aux entreprises capables d'aligner les tableaux de bord numériques avec la terminologie approuvée par les autorités réglementaires, préservant l'acceptabilité des audits tout en réduisant la paperasserie manuelle.

Par Plage de Température : Les Couloirs Cryogéniques Dépassent la Chaîne du Froid Conventionnelle

Les couloirs réfrigérés à 2-8 °C ont capturé la plus grande part du marché des services de qualification de la chaîne du froid et de cartographie des couloirs en 2025 à 38,31 %, portés par les flux matures de vaccins et d'insuline. Les couloirs congelés continuent d'être adoptés régulièrement pour certaines substances actives pharmaceutiques de spécialité, mais les couloirs ultra-basse température de −70 °C à −196 °C enregistrent le CAGR le plus rapide à 10,62 % à mesure que la commercialisation des thérapies géniques s'accélère. La taille du marché des services de qualification de la chaîne du froid et de cartographie des couloirs, liée à la validation cryogénique, augmente donc plus vite que la moyenne globale.

La pression réglementaire ajoute de l'urgence, car les règles de l'UE n'accordent aux congélateurs cryogéniques mécaniques qu'une exemption de quatre ans avant que les réfrigérants à faible potentiel de réchauffement climatique ne deviennent obligatoires. [2]Commission européenne, "Règlement d'exécution de la Commission (UE) 2024/3120," eur-lex.europa.eu Les expéditeurs budgétisent par conséquent deux pistes de qualification : l'une pour les équipements existants et l'autre pour les congélateurs mis à niveau. Les fournisseurs capables de certifier à la fois les performances des conteneurs et des réfrigérants obtiennent une prime. Ces dynamiques positionnent les services ultra-basse température comme le prochain champ de bataille concurrentiel, élargissant les portefeuilles des fournisseurs et renforçant la demande à long terme pour le marché des services de qualification de la chaîne du froid et de cartographie des couloirs.

Par Mode de Transport : Les Couloirs Maritimes Réinventent la Distribution sur Longue Distance

Le fret aérien a maintenu une part de 40,62 % des dépenses 2025 grâce à sa vitesse inégalée et à la large couverture CEIV Pharma parmi les principales compagnies aériennes. Pourtant, les couloirs maritimes affichent un CAGR de 11,46 % à mesure que les expéditeurs poursuivent leurs objectifs d'émissions et de réduction des coûts. La taille du marché des services de qualification de la chaîne du froid et de cartographie des couloirs est étroitement liée aux couloirs maritimes, car chaque route nécessite des études de stabilité prolongées, une analyse des vibrations et une cartographie des contingences.

Des recherches académiques confirment que la sélection optimisée des conteneurs peut réduire les émissions des couloirs jusqu'à 90 % par rapport aux routes aériennes. Les transporteurs déploient des conteneurs actifs avec des durées de maintien de plusieurs jours et obtiennent des exemptions pour les traceurs toujours actifs suite à la révision des directives sur les batteries de l'OACI en 2024. Chaque mise à niveau technologique déclenche une nouvelle qualification, élargissant le marché des services de qualification de la chaîne du froid et de cartographie des couloirs et récompensant les prestataires qui maîtrisent à la fois les profils d'humidité maritime et les horizons de risque plus longs.

Par Secteur d'Utilisation Finale : Les Produits Pharmaceutiques Traditionnels Rattrapent leur Retard Numérique

Les biologiques et les vaccins représentaient 46,33 % du chiffre d'affaires 2025 et continuent d'ancrer le marché des services de qualification de la chaîne du froid et de cartographie des couloirs. Les produits pharmaceutiques à petites molécules affichent cependant le CAGR le plus élevé à 10,71 % à mesure que les autorités réglementaires étendent les exigences BPD aux produits autrefois expédiés dans des conditions ambiantes. Ce changement élargit la taille du marché des services de qualification de la chaîne du froid et de cartographie des couloirs pour les spécialistes de la cartographie des couloirs axés sur les médicaments oraux, les injectables en oncologie et les thérapies hormonales.

La diversification du pipeline englobe également les diagnostics, les réactifs de recherche et les nouveaux excipients, élargissant la base de clients adressables. À mesure que davantage de commerce transite par les canaux du commerce électronique, même les médicaments en vente libre ajoutent des moniteurs de température, nécessitant une validation du dernier kilomètre auparavant réservée aux biologiques de haute valeur. Le filet de conformité élargi étend l'opportunité de service sans cannibaliser les dépenses en biologiques, maintenant ainsi le marché global des services de qualification de la chaîne du froid et de cartographie des couloirs sur une trajectoire robuste.

Analyse Géographique

L'Amérique du Nord a représenté 32,35 % du chiffre d'affaires 2025, soutenue par les audits de la FDA et un réseau dense d'installations 3PL certifiées BPD. La région connaît une croissance stable du chiffre d'affaires global à mesure que les grands fabricants de biologiques multiplient les voies de risque par trois et que les aéroports déploient des couloirs pharmaceutiques dédiés. Les incitations au niveau des États pour la fabrication biotechnologique au Texas et au Massachusetts alimentent davantage la demande de qualification des couloirs.

L'Europe reste le deuxième contributeur, portée par les délais stricts de l'UE sur les gaz fluorés qui imposent la reconception et la requalification des conteneurs. Le marché des services de qualification de la chaîne du froid et de cartographie des couloirs bénéficie de l'adoption précoce par le continent des éco-métriques dans les documents d'appel d'offres, ce qui intègre le reporting carbone dans le périmètre de qualification. Les compagnies aériennes et les transitaires se différencient en présentant simultanément des tableaux de bord de qualité et d'émissions aux expéditeurs.

L'Asie-Pacifique enregistre le CAGR le plus élevé à 11,31 % jusqu'en 2031, à mesure que les gouvernements harmonisent les règles BPD et constituent des stocks régionaux de vaccins. Les multinationales accélèrent leurs investissements à Singapour, en Corée du Sud et en Inde, chacune insistant sur la validation des couloirs spécifiques aux sites avant le premier lot commercial. Des consortiums d'aéroports et de transporteurs poursuivent désormais conjointement le statut CEIV Pharma pour rationaliser les audits, ce qui augmente à son tour la part de marché captée par les fournisseurs de conseil spécialisés dans les projets multi-parties prenantes pour les services de qualification de la chaîne du froid et de cartographie des couloirs. Cependant, la fragmentation des normes documentaires au sein de l'Association des Nations de l'Asie du Sud-Est (ASEAN) prolonge certaines approbations transfrontalières, soulignant une pression limitante persistante.

Paysage Concurrentiel

La structure du marché est modérément fragmentée, les dix premiers prestataires représentant environ 45 % du chiffre d'affaires mondial. L'acquisition de Berlinger par Sensitech en août 2024 a fusionné les enregistreurs matériels avec le conseil en validation, établissant un précédent pour l'intégration verticale. ELPRO, Tive et Berlinger continuent d'investir dans des tableaux de bord en nuage offrant des téléchargements instantanés de certificats et des cartes thermiques d'anomalies aux auditeurs, renforçant la fidélisation des clients.

Les challengers nativement numériques, tels que SmartCAE, exploitent l'intelligence artificielle pour réduire les délais des cycles de cartographie de 40 %, sous-cotant les auditeurs traditionnels et capturant des parts de marché parmi les startups. Pendant ce temps, les acteurs établis contre-attaquent par des alliances stratégiques : Envirotainer a intégré la technologie passive de va-Q-tec en septembre 2024 pour offrir un portefeuille complet du colis à la palette. Les compagnies aériennes, menées par Swiss WorldCargo, considèrent les recertifications CEIV récurrentes comme une forme de capital de marque, cimentant ainsi les partenariats avec les prestataires de services pour maintenir des couloirs conformes.

L'afflux de capitaux dans la logistique de santé accélère la consolidation. DHL a alloué 2 milliards EUR (2,14 milliards USD) jusqu'en 2030 pour développer des hubs BPD, tandis qu'UPS a acquis Andlauer et annoncé le rachat de Frigo-Trans en 2025.[3]DHL Group, "Transformation de Florstadt en un Hub Pharmaceutique Européen," group.dhl.com Ces mouvements déplacent le pouvoir de négociation vers les transporteurs disposant de capacités de validation intégrées, contraignant les consultants de niche à se spécialiser davantage ou à rejoindre des plateformes plus grandes. Le marché des services de qualification de la chaîne du froid et de cartographie des couloirs évolue donc vers des offres d'écosystème qui regroupent capteurs, analyses et préparation aux audits dans un seul contrat, évinçant les prestataires de cartographie banalisés à faible valeur ajoutée.

Leaders du Secteur des Services de Qualification de la Chaîne du Froid et de Cartographie des Couloirs

SmartCAE GmbH & Co. KG

Sensitech Inc.

ELPRO-BUCHS AG

Berlinger & Co. AG

Tive Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : DHL Group a confirmé un investissement de 2 milliards EUR (2,14 milliards USD) pour transformer son campus de Florstadt en un grand hub pharmaceutique multi-température doté de salles blanches conformes aux BPF.

- Avril 2025 : UPS a finalisé l'acquisition du groupe canadien Andlauer Healthcare Group, tandis que DHL Group a acquis 100 % du coursier pharmaceutique CRYOPDP auprès de Cryoport pour 195 millions USD afin de renforcer la logistique des essais cliniques.

- Mars 2025 : FedEx a lancé sa plateforme de surveillance Surround dans plus de 40 pays, combinant des capteurs avancés avec des tableaux de bord d'intelligence artificielle pour une supervision continue des expéditions.

- Janvier 2025 : UPS a annoncé l'acquisition en cours du spécialiste européen de la chaîne du froid Frigo-Trans et de sa société sœur BPL, élargissant les capacités d'entreposage et de transport à température contrôlée pour les entreprises pharmaceutiques et biotechnologiques.

Périmètre du Rapport sur le Marché Mondial des Services de Qualification de la Chaîne du Froid et de Cartographie des Couloirs

| Audits de Qualification des Couloirs |

| Plateformes Numériques de Gestion des Risques |

| Services de Cartographie Thermique |

| Conseil en Simulation et Jumeaux Numériques |

| Température Ambiante Contrôlée |

| Réfrigéré |

| Congelé |

| Ultra-Basse Température et Cryogénique |

| Aérien |

| Maritime |

| Routier |

| Ferroviaire |

| Produits Pharmaceutiques |

| Biologiques et Vaccins |

| Alimentation et Boissons |

| Autres Secteurs d'Utilisation Finale |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Type de Service | Audits de Qualification des Couloirs | ||

| Plateformes Numériques de Gestion des Risques | |||

| Services de Cartographie Thermique | |||

| Conseil en Simulation et Jumeaux Numériques | |||

| Par Plage de Température | Température Ambiante Contrôlée | ||

| Réfrigéré | |||

| Congelé | |||

| Ultra-Basse Température et Cryogénique | |||

| Par Mode de Transport | Aérien | ||

| Maritime | |||

| Routier | |||

| Ferroviaire | |||

| Par Secteur d'Utilisation Finale | Produits Pharmaceutiques | ||

| Biologiques et Vaccins | |||

| Alimentation et Boissons | |||

| Autres Secteurs d'Utilisation Finale | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Traitées dans le Rapport

Quelle est la valeur projetée du marché des services de qualification de la chaîne du froid et de cartographie des couloirs en 2031 ?

Le marché devrait atteindre 2,41 milliards USD d'ici 2031.

Quelle région affiche le taux de croissance le plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait croître à un CAGR de 11,31 %, le plus élevé parmi toutes les régions.

Quel segment de service se développe le plus rapidement ?

Les plateformes numériques de gestion des risques affichent la croissance la plus rapide avec un CAGR de 11,10 % entre 2026 et 2031.

Comment les obligations de durabilité influencent-elles le choix du mode de transport ?

Les réglementations favorisent les couloirs maritimes et les conteneurs actifs réutilisables, qui peuvent réduire les émissions des couloirs jusqu'à 90 % par rapport aux routes aériennes.

Pourquoi les services à ultra-basse température gagnent-ils en dynamisme ?

La commercialisation des thérapies cellulaires et géniques nécessite des températures allant de −70 °C à −196 °C, entraînant un CAGR de 10,62 % pour les qualifications de couloirs cryogéniques.

Quel défi limite l'expansion des capacités à court terme ?

Une pénurie d'ingénieurs de validation qualifiés, en particulier dans les marchés émergents, allonge les délais des projets et augmente les coûts.

Dernière mise à jour de la page le: