Taille et part du marché du stockage frigorifique en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

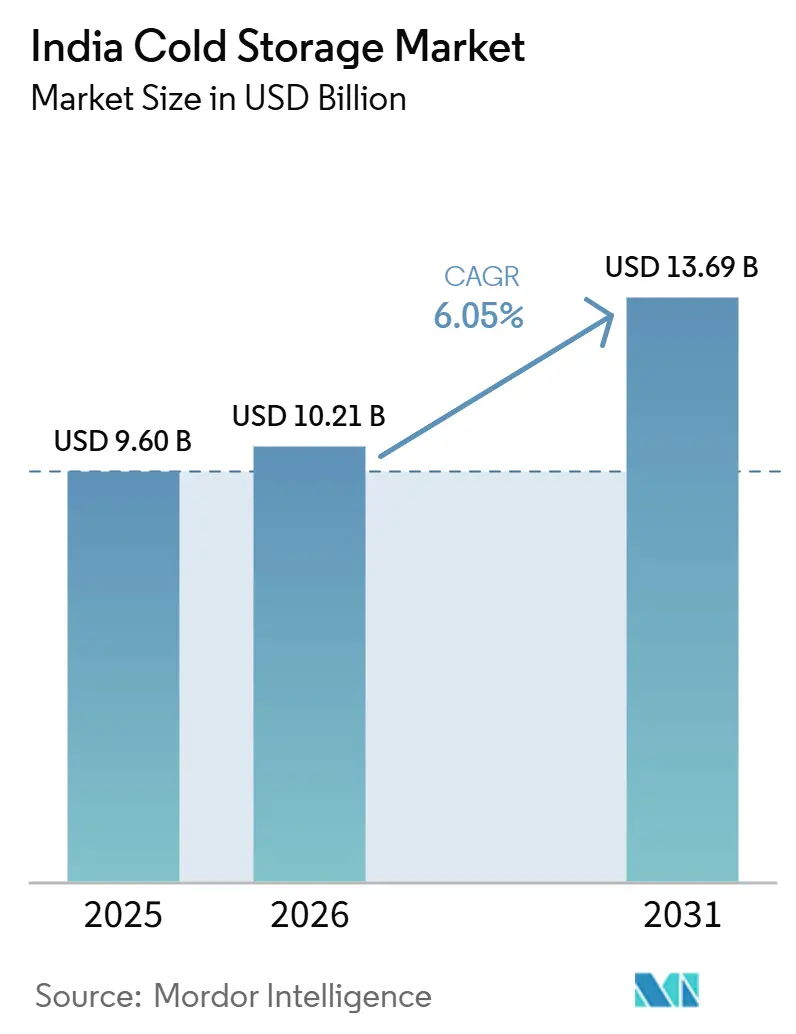

| Taille du marché de l'année de base (2025) | 9.60 Milliards de dollars |

| Taille du Marché (2026) | 10.21 Milliards de dollars |

| Taille du Marché (2031) | 13.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.05% CAGR |

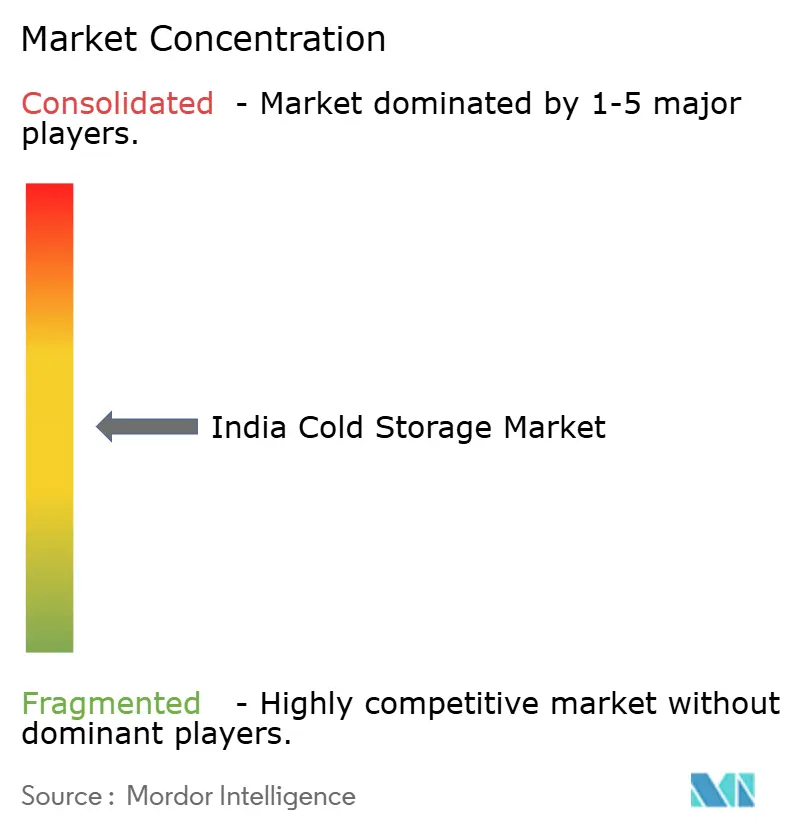

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du stockage frigorifique en Inde par Mordor Intelligence

La taille du marché du stockage frigorifique en Inde devrait passer de 9,60 milliards USD en 2025 à 10,21 milliards USD en 2026, pour atteindre 13,69 milliards USD d'ici 2031, avec un CAGR de 6,05 % sur la période 2026-2031.

Le marché du stockage frigorifique en Inde est façonné par 3 flux de demande qui évoluent désormais en parallèle : la modernisation de la distribution alimentaire organisée, l'expansion de la chaîne du froid pharmaceutique et le déploiement des entrepôts sombres du commerce rapide. Cette combinaison modifie le type d'infrastructure que les opérateurs doivent construire, car les grands entrepôts mono-produit ne correspondent plus aux schémas de stockage requis par la distribution alimentaire urbaine et la logistique de santé réglementée. Le marché du stockage frigorifique en Inde voit également les investissements se déplacer vers des installations capables de gérer plusieurs plages de température, d'atteindre des rotations de stocks plus rapides et de renforcer les contrôles de conformité. L'opportunité devient plus visible dans les villes de deuxième et troisième rang, où l'offre reste limitée même si la consommation et la distribution organisée continuent de s'élargir. L'activité concurrentielle sur le marché du stockage frigorifique en Inde reste modérée, les entreprises logistiques cotées, les opérateurs mondiaux de chaîne d'approvisionnement et les spécialistes de l'automatisation se développant tous via des capacités sur mesure, des mises à niveau de conformité et des projets régionaux ciblés.

Points clés du rapport

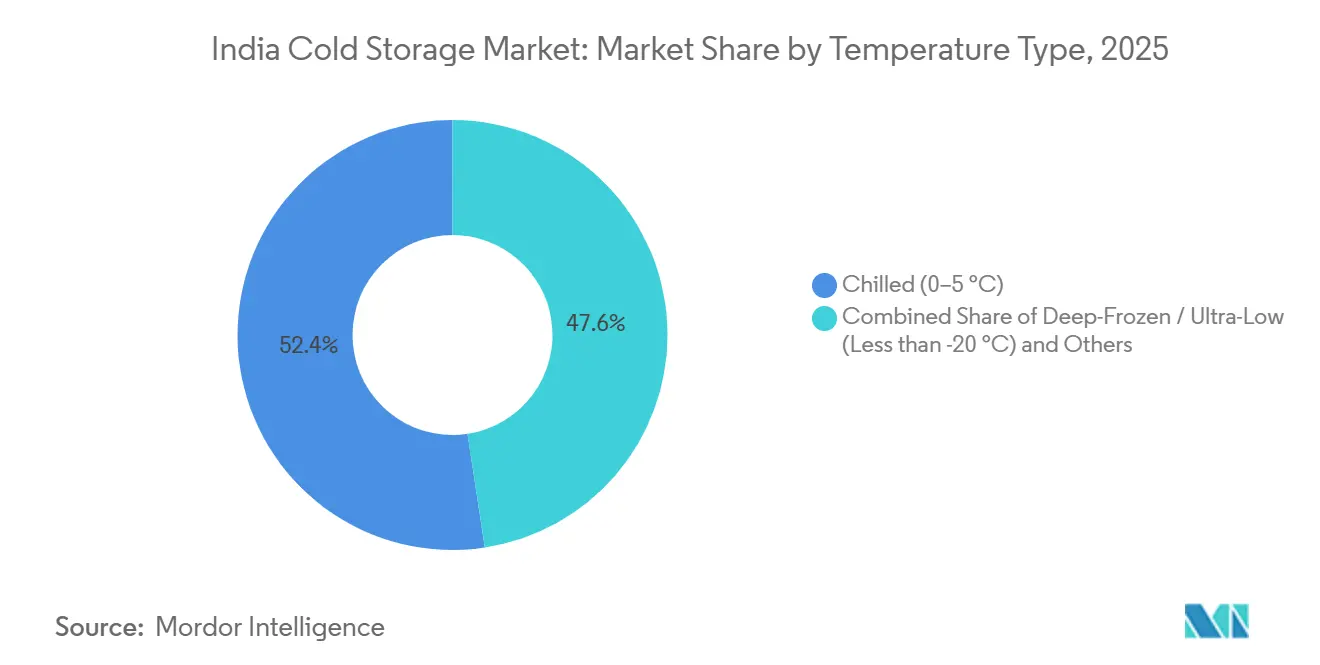

- Par type de température, le segment réfrigéré (0-5 °C) représentait 52,40 % de la taille du marché du stockage frigorifique en Inde en 2025, tandis que le segment ultra-congelé (moins de -20 °C) devrait croître à un CAGR de 11,31 % jusqu'en 2031.

- Par niveau d'automatisation, les installations conventionnelles détenaient 84,31 % de la part du marché du stockage frigorifique en Inde en 2025, tandis que les entrepôts frigorifiques automatisés devraient se développer à un CAGR de 14,04 % jusqu'en 2031.

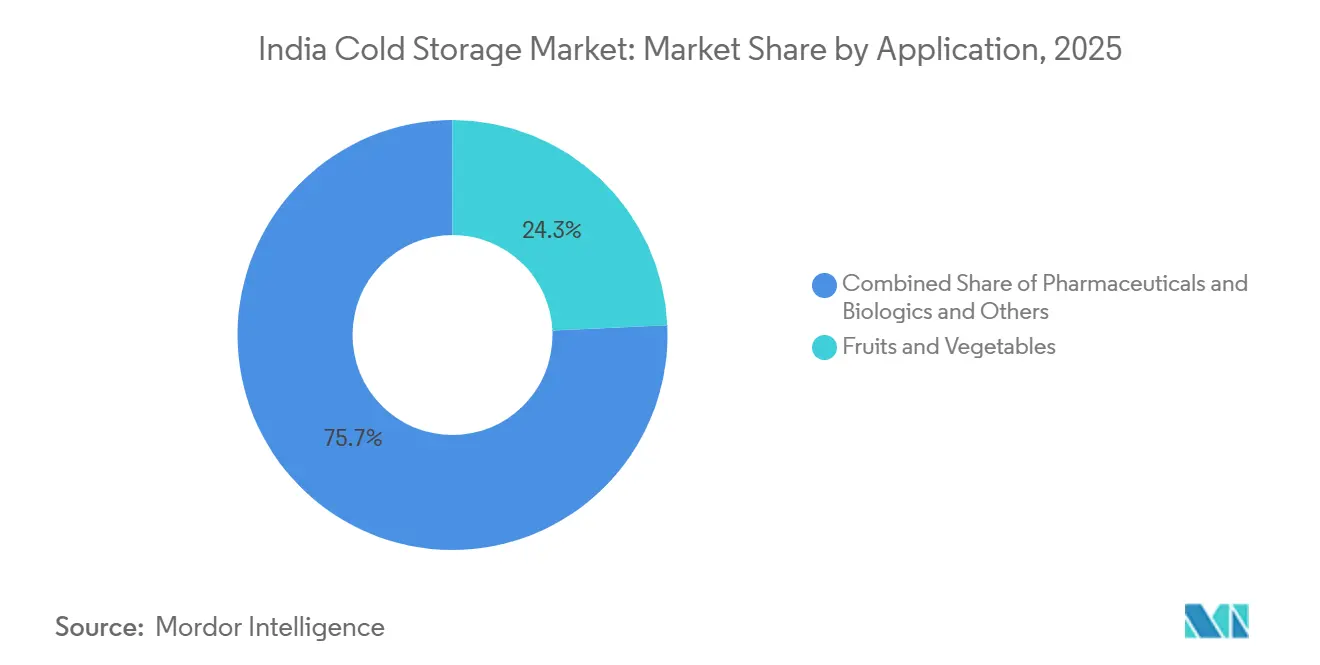

- Par application, les fruits et légumes représentaient 24,28 % de la taille du marché du stockage frigorifique en Inde en 2025, tandis que les produits pharmaceutiques et biologiques progressent à un CAGR de 14,37 % jusqu'en 2031.

- Par région, le Nord de l'Inde détenait 31 % de la part du marché du stockage frigorifique en Inde en 2025, tandis que la région Sud devrait croître à un CAGR de 10,37 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du stockage frigorifique en Inde

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'entreposage multi-température | +1.2% | Toute l'Inde, particulièrement le Nord, l'Ouest et le Sud | Moyen terme (2-4 ans) |

| Expansion de la distribution alimentaire organisée et du commerce rapide | +1.5% | Métropoles urbaines et villes de premier rang, débordement vers le deuxième rang | Court terme (≤ 2 ans) |

| Besoins croissants de la chaîne du froid pharmaceutique, vaccinale et biologique | +1.1% | Sud, Ouest, débordement vers le Nord | Moyen terme (2-4 ans) |

| Résilience énergétique grâce aux sources d'énergie renouvelables sur site | +0.5% | Gujarat, Rajasthan, Andhra Pradesh, Maharashtra | Long terme (≥ 4 ans) |

| Traçabilité numérique de la température pour la conformité à l'exportation | +0.4% | Pôles d'exportation dont Mumbai, Chennai, le corridor JNPT, Hyderabad | Moyen terme (2-4 ans) |

| Développement de capacités au niveau des clusters près des pôles de transformation | +0.7% | Ouest, Sud, Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'entreposage multi-température

La demande sur le marché du stockage frigorifique en Inde n'est plus centrée sur une seule plage de température. Les chaînes de distribution, les restaurants à service rapide et les entreprises pharmaceutiques ont de plus en plus besoin de zones réfrigérées, congelées et ambiantes sur un même site. Ce changement pousse les opérateurs à repenser la conception des entrepôts, car les installations construites pour un seul produit ou une seule température ne peuvent pas facilement accueillir des stocks mixtes. Les plateformes de commerce rapide ont enregistré une hausse de 30 % de la demande estivale de produits congelés et réfrigérés en 2025, accentuant encore la pression sur les opérateurs d'entrepôts sombres pour gérer plusieurs zones de froid dans des délais de livraison serrés. Sur le marché du stockage frigorifique en Inde, cette inadéquation de conception prolonge le cycle d'investissement au-delà des seules nouvelles constructions, car la rénovation des sites existants est souvent aussi importante que la création de nouvelles capacités. Il en résulte une trajectoire de modernisation plus longue, notamment dans les villes où la consommation s'élargit plus vite que la qualité des infrastructures.

Expansion de la distribution alimentaire organisée et du commerce rapide

La distribution alimentaire organisée et le commerce rapide modifient la logique opérationnelle du marché du stockage frigorifique en Inde. La valeur brute des marchandises du commerce rapide en Inde a atteint 11,3 milliards USD en 2025, et Zepto seul a réservé 1 629 crores INR (190 millions USD) pour l'expansion de ses entrepôts sombres sur la période FY 27-FY 30. Blinkit a également annoncé des plans pour étendre son réseau d'entrepôts sombres à 3 000 points de vente d'ici mars 2027, augmentant ainsi la densité des stocks urbains sensibles au froid. Les produits périssables représentent désormais une large part des commandes sur ces plateformes, de sorte que la demande se déplace du stockage en dépôt à longue durée vers une capacité de micro-exécution à rotation rapide à proximité des zones résidentielles. C'est pourquoi le marché du stockage frigorifique en Inde enregistre une demande plus forte pour des sites urbains multi-zones plutôt que pour de grandes installations de stockage en vrac rurales ou périurbaines. L'écart d'offre reste important dans la plupart des grandes métropoles, faisant de l'infrastructure frigorifique de proximité urbaine l'un des débouchés d'expansion les plus évidents.

Besoins croissants de la chaîne du froid pharmaceutique, vaccinale et biologique

Le marché du stockage frigorifique en Inde est également tiré vers le haut par une hausse plus marquée des exigences en matière de manipulation de produits pharmaceutiques et biologiques. Les fabricants et exportateurs de médicaments ont besoin de davantage de stockage entre 2 °C et 8 °C, ainsi que de plus de capacité à ultra-basse température, pour soutenir les thérapies plus récentes qui vont au-delà du modèle traditionnel des génériques. Cela modifie la composition des revenus, car le traitement pharmaceutique exige une conformité plus stricte et génère une valeur par palette plus élevée que le stockage agricole. Ce changement est particulièrement important en 2026, alors que davantage d'exportateurs se préparent à des flux plus importants de biologiques et de biosimilaires sur les voies commerciales réglementées. Ce besoin est déjà visible dans les décisions d'infrastructure, puisque CONCOR et Maersk ont lancé le service ferroviaire frigorifique Aushadhi Express d'Hyderabad au port Jawaharlal Nehru le 2 mai 2026, créant un corridor dédié d'exportation pharmaceutique à température contrôlée[1]Source : Maersk Newsroom, "Les exportateurs pharmaceutiques bénéficieront du premier service ferroviaire frigorifique dédié de Maersk d'Hyderabad à Mumbai," Maersk, maersk.com. Sur le marché du stockage frigorifique en Inde, cela signifie que la croissance future proviendra non seulement d'une capacité accrue, mais aussi d'une capacité spécialisée répondant aux normes de service de santé réglementées.

Résilience énergétique grâce aux sources d'énergie renouvelables sur site

La qualité de l'alimentation électrique reste une problématique opérationnelle fondamentale sur le marché du stockage frigorifique en Inde, ce qui explique pourquoi la résilience énergétique occupe une place de plus en plus centrale dans la conception des installations. Les entrepôts frigorifiques ne peuvent pas se permettre d'excursions de température, et les opérateurs situés dans des corridors à réseau électrique défaillant font face à la fois à un risque direct de détérioration des marchandises et à une dépendance accrue au diesel. Cela fait de l'alimentation électrique sur site bien plus qu'une question de coût, car la fiabilité est désormais liée à la qualité des contrats et à la confiance des clients. TCI Cold Chain Solutions a mis en service son installation de Gurugram en décembre 2025, dotée d'un système solaire en toiture de 500 kW et d'une surveillance de la réfrigération par SCADA, démontrant comment les opérateurs de premier plan combinent alimentation de secours et systèmes de contrôle avancés[2]Source : Economic Times, "TCI étend sa capacité d'entreposage en chaîne du froid avec une installation de 1,5 lakh ft² à Gurugram," The Economic Times, economictimes.indiatimes.com. Sur le marché du stockage frigorifique en Inde, les sites dotés d'une meilleure résilience énergétique sont mieux placés pour remporter des contrats alimentaires et pharmaceutiques qui ne tolèrent pas l'instabilité de température. Cela devrait creuser l'écart opérationnel entre les réseaux organisés et les installations indépendantes de plus petite taille au fil du temps.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intensité capitalistique élevée pour les installations modernes de chaîne du froid | -1.0% | Toute l'Inde, plus aiguë dans les villes de deuxième et troisième rang | Long terme (≥ 4 ans) |

| Fiabilité de l'alimentation électrique et pression sur les coûts d'exploitation | -0.8% | Nord, Centre, Est de l'Inde, corridors ruraux | Moyen terme (2-4 ans) |

| Pénurie de techniciens qualifiés en réfrigération et automatisation | -0.5% | Toute l'Inde, plus aiguë là où les systèmes AS/RS sont déployés | Long terme (≥ 4 ans) |

| La demande fragmentée réduit l'utilisation des actifs | -0.6% | Marchés de deuxième et troisième rang, arrière-pays agricole | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Intensité capitalistique élevée pour les installations modernes de chaîne du froid

Le coût élevé des projets reste l'une des limites les plus claires au rythme de développement du marché du stockage frigorifique en Inde. Les coûts de construction pour le stockage frigorifique congelé varient de 3 200 à 4 000 INR (33,80 à 43,60 USD) par ft², tandis que les chambres froides de qualité pharmaceutique coûtent entre 25 000 et 40 000 INR (267 à 462 USD) par tonne métrique de capacité. Les aménagements multi-températures, les systèmes d'automatisation, les logiciels de gestion d'entrepôt et l'alimentation de secours augmentent encore davantage l'investissement requis. Cela allonge les délais de retour sur investissement, notamment pour les opérateurs qui ne peuvent pas compenser les dépenses d'investissement par des clients ancres à long terme ou des aides publiques. Sur le marché du stockage frigorifique en Inde, cela crée une fracture : les acteurs organisés de grande taille se développent plus rapidement, tandis que les opérateurs plus petits peinent à financer les mises à niveau que les clients attendent de plus en plus. La pression n'est pas seulement financière, car la hausse des exigences de conformité dans les secteurs alimentaire et de la santé réduit également la marge de manœuvre pour que les capacités de faible qualité restent compétitives.

Fiabilité de l'alimentation électrique et pression sur les coûts d'exploitation

La fiabilité de l'alimentation électrique reste une contrainte opérationnelle concrète dans de nombreuses parties du marché du stockage frigorifique en Inde. Les installations situées dans les zones agricoles et les villes de plus petite taille subissent souvent des interruptions répétées, créant à la fois un risque de détérioration des marchandises et une dépendance accrue aux générateurs diesel. La charge devient encore plus sérieuse pour les applications de congélation et d'ultra-congélation, où de courtes ruptures de température peuvent rapidement endommager les stocks. Cela signifie que la pression sur les coûts est inégale à travers le marché, car les meilleures localisations urbaines dotées de réseaux électriques plus solides et de systèmes d'alimentation intégrés opèrent sous un profil de risque différent de celui des zones rurales. Sur le marché du stockage frigorifique en Inde, une fiabilité électrique plus faible peut réduire les incitations à l'utilisation, retarder les nouveaux investissements et empêcher les formats de service modernes de se répandre aussi vite que la demande le permettrait autrement. Il en résulte que la croissance des infrastructures ne progresse pas au même rythme dans toutes les régions, même lorsque la demande finale est présente.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de température : le segment ultra-congelé perturbe la composition traditionnelle des températures

Le segment réfrigéré (0-5 °C) représentait 52,40 % de la part du marché du stockage frigorifique en Inde en 2025, reflétant la domination continue des fruits, légumes et produits laitiers dans le débit total. Les formats congelés et ambiants jouent encore des rôles importants dans les aliments transformés, la confiserie et les produits pharmaceutiques secs. Le changement le plus rapide concerne toutefois le stockage ultra-congelé, dont la croissance est projetée à un CAGR de 11,31 % jusqu'en 2031. Ce taux de croissance montre comment le marché du stockage frigorifique en Inde évolue au-delà de son ancienne orientation vers le stockage conventionnel de produits agricoles pour s'orienter vers des plages de température plus spécialisées. Le besoin de manipulation entre -20 °C et -80 °C augmente à mesure que les applications pharmaceutiques s'élargissent des produits standard aux biologiques, vaccins et autres thérapies sensibles à la température.

Ce changement est désormais visible dans l'exécution des projets. Indicold a déployé le premier entrepôt automatisé à grande hauteur avec système de stockage et de récupération automatisé (ASRS) congelé en Inde à Dholasan, Gujarat, en 2024, et a suivi avec une deuxième installation à Detroj en avril 2025 avec une capacité de plus de 10 000 palettes à -25 °C[3]Source : Équipe Indicold, "Après avoir été pionnier du premier ASRS congelé en Inde, Indicold monte en puissance avec une deuxième installation entièrement automatisée," Indicold, indicold.com. Le secteur du stockage frigorifique en Inde traverse donc un cycle d'investissement échelonné, où la capacité réfrigérée reste la base installée, la capacité congelée est développée pour la distribution alimentaire organisée, et l'infrastructure ultra-basse température entre dans la pertinence commerciale. Les opérateurs au service du commerce rapide ont également besoin d'une meilleure continuité du froid entre l'entrepôt central, le point de micro-exécution et la livraison finale. C'est pourquoi la segmentation par température sur le marché du stockage frigorifique en Inde n'est plus seulement une classification technique ; elle devient un indicateur direct de l'endroit où les nouveaux capitaux sont déployés.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par niveau d'automatisation (stockage) : les installations conventionnelles perdent des parts au profit des opérateurs axés sur l'automatisation

Les installations conventionnelles représentaient 84,31 % de la taille du marché du stockage frigorifique en Inde en 2025, tandis que les entrepôts frigorifiques automatisés devraient croître à un CAGR de 14,04 % jusqu'en 2031. Ce contraste montre que la base installée du marché du stockage frigorifique en Inde reflète encore des constructions héritées, même si la direction des nouveaux investissements se déplace clairement vers l'automatisation. L'efficacité de la main-d'œuvre, la vitesse de traitement et une discipline de manutention plus stricte renforcent toutes l'argumentaire en faveur des systèmes AS/RS et de la robotique dans les nouveaux projets. La valeur de l'automatisation est plus grande dans les installations au service de la distribution, des restaurants à service rapide et du secteur pharmaceutique, où l'intensité des commandes et les besoins de conformité sont tous deux plus élevés. En pratique, l'histoire de l'automatisation concerne moins le remplacement de la main-d'œuvre partout que la réduction des erreurs, l'amélioration des mouvements de palettes et le soutien à un meilleur contrôle des processus.

Ce mouvement est déjà soutenu par l'activité du marché. Daifuku a rapporté que la location d'entrepôts en Inde a dépassé 9 millions de ft² au premier trimestre 2025, tandis que la demande d'entrepôts de classe A a augmenté de 33 % d'une année sur l'autre. Le projet de Indicold à Detroj utilise un système de navette à quatre voies à -25 °C, prend en charge des vitesses de grue empileuse de 180 palettes par heure, supprime les entrées humaines de routine et intègre la prévention des incendies par réduction d'oxygène avec le logiciel d'entrepôt. Le secteur du stockage frigorifique en Inde développe donc un écart de capacité plus large entre les opérateurs organisés de premier plan et la longue traîne des sites manuels. Au fil du temps, le marché du stockage frigorifique en Inde est susceptible de traiter l'automatisation moins comme un différenciateur premium et davantage comme une exigence de base pour les contrats clients à plus haute valeur ajoutée.

Par application : les produits pharmaceutiques dépassent les produits agricoles en intensité de valeur

Les fruits et légumes représentaient 24,28 % de la taille du marché du stockage frigorifique en Inde en 2025, maintenant l'agriculture comme la plus grande application par volume et la plus large utilisation. La viande et la volaille, le poisson et les fruits de mer, les produits laitiers et les desserts glacés, la boulangerie, la confiserie et les plats prêts à consommer restent tous des poches de demande importantes à mesure que les habitudes de consommation se diversifient dans l'Inde urbaine et périurbaine. La croissance d'application la plus rapide provient des produits pharmaceutiques et biologiques, dont l'expansion est projetée à un CAGR de 14,37 % jusqu'en 2031. Cela est important car la croissance des applications sur le marché du stockage frigorifique en Inde n'est plus uniquement tirée par le tonnage, mais aussi par la densité de revenus de chaque palette et le niveau de conformité qui lui est associé. Le stockage pharmaceutique génère des tarifs de location bien plus élevés que le stockage de pommes de terre et d'oignons, de sorte que même une base de volume plus petite peut remodeler la composition des revenus.

Ce changement d'intensité de valeur influence déjà l'endroit où les opérateurs organisés placent leurs capitaux. Le cluster pharmaceutique d'Hyderabad est devenu l'un des exemples les plus clairs, Kuehne+Nagel, DHL et CONCOR ayant tous mis en service ou soutenu des infrastructures frigorifiques orientées vers le secteur pharmaceutique dans la ville et son réseau d'exportation au cours de 2025 et 2026. Dans le même temps, le marché du stockage frigorifique en Inde s'appuie encore sur les applications liées à l'alimentation pour une adoption large, ce qui signifie que la prochaine phase ne remplacera pas le stockage agricole mais superposera des cas d'utilisation à plus haute valeur ajoutée sur le même réseau régional. Les exigences d'audit de la FSSAI et du secteur pharmaceutique élèvent également le seuil d'investissement dans toutes les applications, ce qui favorise les opérateurs capables de gérer la documentation, la traçabilité et les opérations multi-zones. C'est pourquoi le marché du stockage frigorifique en Inde voit la demande d'applications évoluer non seulement par catégorie, mais aussi par le seuil de qualité requis pour servir chaque catégorie.

Analyse géographique

Le Nord de l'Inde détenait une part de 31 % en 2025, ce qui en fait la plus grande base régionale du marché du stockage frigorifique en Inde. L'Uttar Pradesh, le Punjab et l'Haryana continuent d'ancrer cette position grâce à leur concentration de stockage frigorifique lié aux pommes de terre et aux céréales. Cette base assure à la région une utilisation fiable, mais elle maintient également une large part de capacité liée à des formats mono-produit à faible valeur ajoutée. Les opérateurs organisés élargissent leur gamme de produits, Snowman ayant ouvert de nouveaux entrepôts à température contrôlée à Kolkata et Krishnapatnam en juin 2025 pour approfondir l'accès aux corridors orientaux et côtiers[4]Source : India Seatrade News, "Snowman ouvre de nouveaux entrepôts à température contrôlée à Kolkata et Krishnapatnam," India Seatrade News, indiaseatradenews.com.

La région Sud devrait croître à un CAGR de 10,37 % jusqu'en 2031, ce qui en fait la géographie à la croissance la plus rapide sur le marché du stockage frigorifique en Inde. Sa croissance est moins centrée sur le stockage alimentaire en vrac et davantage sur la logistique d'exportation pharmaceutique. Hyderabad reste l'ancre la plus évidente car son écosystème de fabrication et d'exportation nécessite une manutention plus solide conforme aux bonnes pratiques de distribution (GDP) et aux normes GxP par voie aérienne, routière et ferroviaire. Kuehne+Nagel a renforcé ce corridor avec sa zone froide certifiée HealthChain à Bengaluru en décembre 2025 et son installation à température contrôlée à Hyderabad en mai 2026. CONCOR et Maersk ont également lancé le service Aushadhi Express en mai 2026, ajoutant une liaison ferroviaire frigorifique dédiée d'Hyderabad au port Jawaharlal Nehru et à Mumbai pour les exportations pharmaceutiques. Ensemble, ces initiatives montrent que la croissance régionale sur le marché du stockage frigorifique en Inde est de plus en plus liée à la fiabilité des exportations et à la capacité de conformité, et pas seulement au nombre d'entrepôts.

La région Ouest reste centrale pour les investissements technologiques sur le marché du stockage frigorifique en Inde, le Maharashtra et le Gujarat soutenant à la fois des infrastructures alimentaires multi-températures et des capacités de congélation automatisées. Pune a attiré de nouveaux ajouts d'entrepôts au service de la transformation alimentaire et de la demande urbaine à rotation rapide, tandis que le Gujarat est devenu la principale base pour le déploiement d'entrepôts de stockage congelé automatisés. Les deux projets ASRS d'Indicold à Dholasan et Detroj montrent comment le corridor occidental donne le rythme pour des infrastructures frigorifiques plus avancées. L'Inde centrale reste sous-pénétrée par rapport à sa production agricole, laissant au marché du stockage frigorifique en Inde une opportunité intérieure à développer ultérieurement, une fois que l'économie des projets s'améliorera et que les réseaux organisés s'éloigneront davantage des localisations côtières et adjacentes aux métropoles.

Paysage concurrentiel

Le marché du stockage frigorifique en Inde reste modérément fragmenté, car une longue traîne d'installations mono-produit contrôle encore une large part de la capacité installée, même si les opérateurs organisés gagnent du terrain dans les catégories à plus haute valeur ajoutée. Cela crée une structure à deux niveaux dans laquelle le stockage agricole traditionnel reste répandu, tandis que les installations modernes multi-zones axées sur la conformité sont concentrées parmi un groupe plus restreint d'entreprises. Les principaux noms organisés du marché du stockage frigorifique en Inde comprennent Snowman Logistics, TCI Cold Chain Solutions, ColdEX Logistics, DHL Supply Chain India et Indicold. Leur avantage provient moins de la simple échelle que du type de capacité qu'ils ajoutent, des clients qu'ils ciblent et des normes de service qu'ils peuvent maintenir. Le centre de gravité concurrentiel se déplace vers les opérateurs capables de combiner localisation, conformité, automatisation et conception d'installations spécifiques aux clients.

Plusieurs mouvements stratégiques illustrent ce changement. Snowman a étendu son réseau avec de nouvelles installations à Kolkata et Krishnapatnam en juin 2025, ce qui a renforcé sa présence en chaîne du froid dans davantage de villes et de corridors commerciaux. TCI Cold Chain Solutions a ouvert un entrepôt multi-températures de 150 000 ft² à Gurugram en décembre 2025 selon un modèle flexible de paiement à l'utilisation, ciblant la demande du commerce rapide, pharmaceutique, laitier et des sciences de la vie dans la région de la capitale nationale. Kuehne+Nagel a ajouté des installations axées sur la santé à Bengaluru et Hyderabad, renforçant sa position dans la chaîne du froid réglementée dans le Sud.

Les challengers axés sur la technologie modifient également le ton de la concurrence sur le marché du stockage frigorifique en Inde. Indicold s'est positionné autour d'une infrastructure ASRS congelée entièrement automatisée, d'une gestion intégrée des entrepôts et d'opérations à faible intervention humaine adaptées à la fois à la manutention alimentaire et pharmaceutique. Ce modèle permet à un opérateur plus récent de concurrencer à la fois sur l'efficacité et la qualité de service, plutôt que seulement sur l'empreinte. L'espace blanc reste le plus fort dans les villes de deuxième rang, les corridors multimodaux intérieurs et le stockage pharmaceutique ultra-basse température, où la capacité est encore insuffisante par rapport à la demande probable. C'est pourquoi le marché du stockage frigorifique en Inde est concurrentiel mais pas encore consolidé : les prochains gagnants seront définis par la spécialisation et la qualité d'exécution plutôt que par la seule présence nationale large.

Leaders du secteur du stockage frigorifique en Inde

Snowman Logistics Ltd.

ColdEX Logistics Pvt. Ltd.

Allcargo Gati

Allcargo Gati Mahindra Logistics Limited

TCI Cold Chain Solutions

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : CONCOR et Maersk ont lancé le premier service ferroviaire frigorifique dédié aux produits pharmaceutiques en Inde, « Aushadhi Express », le 2 mai 2026, reliant l'ICD Sanathnagar, Hyderabad, au port Jawaharlal Nehru, Mumbai. Le service hebdomadaire utilise des conteneurs réfrigérés de 40 pieds et devrait réduire les émissions de gaz à effet de serre de 3 000 tonnes par an par rapport au transport routier, tout en améliorant la prévisibilité du transit pour les exportateurs pharmaceutiques.

- Mai 2026 : Kuehne+Nagel a ouvert une installation pharmaceutique de cross-docking aérien certifiée HealthChain à Hyderabad selon un modèle de service conforme aux normes GxP pour les exportateurs de produits pharmaceutiques et de dispositifs médicaux. L'installation de 248 m² fonctionne dans des zones à +2 °C à +8 °C et +15 °C à +25 °C, faisant suite à la zone froide HealthChain de Bengaluru, mise en service en décembre 2025.

- Mai 2026 : Snowman Logistics a annoncé la mise en service de quatre installations à Kolkata, Krishnapatnam, Kundli et Jaipur au cours de l'exercice 26, ajoutant environ 17 000 positions de palettes. La société exploite désormais 45 entrepôts dans 21 villes avec environ 1,55 lakh de palettes. 13 000 positions de palettes supplémentaires à Pune et Patna sont en cours de développement actif.

- Décembre 2025 : TCI Cold Chain Solutions (une coentreprise entre TCI, détenant 80 %, et Mitsui & Co. Japon, détenant 20 %) a démarré les opérations dans son nouvel entrepôt multi-températures de 1,5 lakh ft² à Gurugram selon un modèle de contrat de stockage flexible à paiement à l'utilisation. L'installation cible les opérateurs du commerce rapide, pharmaceutique, laitier et des sciences de la vie dans la région de la capitale nationale.

Périmètre du rapport sur le marché du stockage frigorifique en Inde

| Réfrigéré (0–5 °C) |

| Congelé (-18–0 °C) |

| Ambiant |

| Ultra-congelé (moins de -20 °C) |

| Installations conventionnelles |

| Entrepôts frigorifiques automatisés (AS/RS, robotique) |

| Fruits et légumes |

| Viande et volaille |

| Poisson et fruits de mer |

| Produits laitiers et desserts glacés |

| Boulangerie et confiserie |

| Plats prêts à consommer |

| Produits pharmaceutiques et biologiques |

| Vaccins et matériaux pour essais cliniques |

| Produits chimiques et matériaux spéciaux |

| Autres produits périssables |

| Nord |

| Centre |

| Ouest |

| Est |

| Sud |

| Par type de température | Réfrigéré (0–5 °C) |

| Congelé (-18–0 °C) | |

| Ambiant | |

| Ultra-congelé (moins de -20 °C) | |

| Par niveau d'automatisation (stockage) | Installations conventionnelles |

| Entrepôts frigorifiques automatisés (AS/RS, robotique) | |

| Par application | Fruits et légumes |

| Viande et volaille | |

| Poisson et fruits de mer | |

| Produits laitiers et desserts glacés | |

| Boulangerie et confiserie | |

| Plats prêts à consommer | |

| Produits pharmaceutiques et biologiques | |

| Vaccins et matériaux pour essais cliniques | |

| Produits chimiques et matériaux spéciaux | |

| Autres produits périssables | |

| Par région | Nord |

| Centre | |

| Ouest | |

| Est | |

| Sud |

Questions clés auxquelles le rapport répond

Quelles sont les perspectives de valeur actuelles pour le stockage frigorifique en Inde jusqu'en 2031 ?

La taille du marché du stockage frigorifique en Inde devrait passer de 10,21 milliards USD en 2026 à 13,69 milliards USD d'ici 2031, avec un CAGR de 6,05 %.

Quelle catégorie de température domine la demande en Inde ?

Le stockage réfrigéré est en tête, avec une part de 52,40 % en 2025, car les fruits, légumes et produits laitiers représentent encore une large part du débit total.

Quel segment de l'activité connaît la croissance la plus rapide ?

Les entrepôts frigorifiques automatisés sont le format à la croissance la plus rapide par niveau d'automatisation, avec un CAGR de 14,04 % jusqu'en 2031, tandis que les produits pharmaceutiques et biologiques constituent l'application à la croissance la plus rapide, avec un CAGR de 14,37 %.

Pourquoi le Sud de l'Inde croît-il plus vite que les autres régions ?

La région Sud devrait croître à un CAGR de 10,37 %, portée par Hyderabad, Bengaluru et Chennai qui se renforcent en tant que corridors de chaîne du froid pharmaceutique et biotechnologique.

Comment le commerce rapide affecte-t-il la demande de stockage dans les villes indiennes ?

Le commerce rapide pousse la demande vers des installations urbaines multi-températures et des capacités de micro-exécution liées aux entrepôts sombres, plutôt que vers de grands entrepôts de stockage en vrac.

Quelles entreprises façonnent l'environnement concurrentiel ?

Snowman Logistics, TCI Cold Chain Solutions, DHL Supply Chain India, Kuehne+Nagel et Indicold figurent parmi les acteurs les plus visibles grâce à leurs projets d'expansion, d'automatisation et de conformité.

Dernière mise à jour de la page le: