Taille et part du marché de la cybersécurité automobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

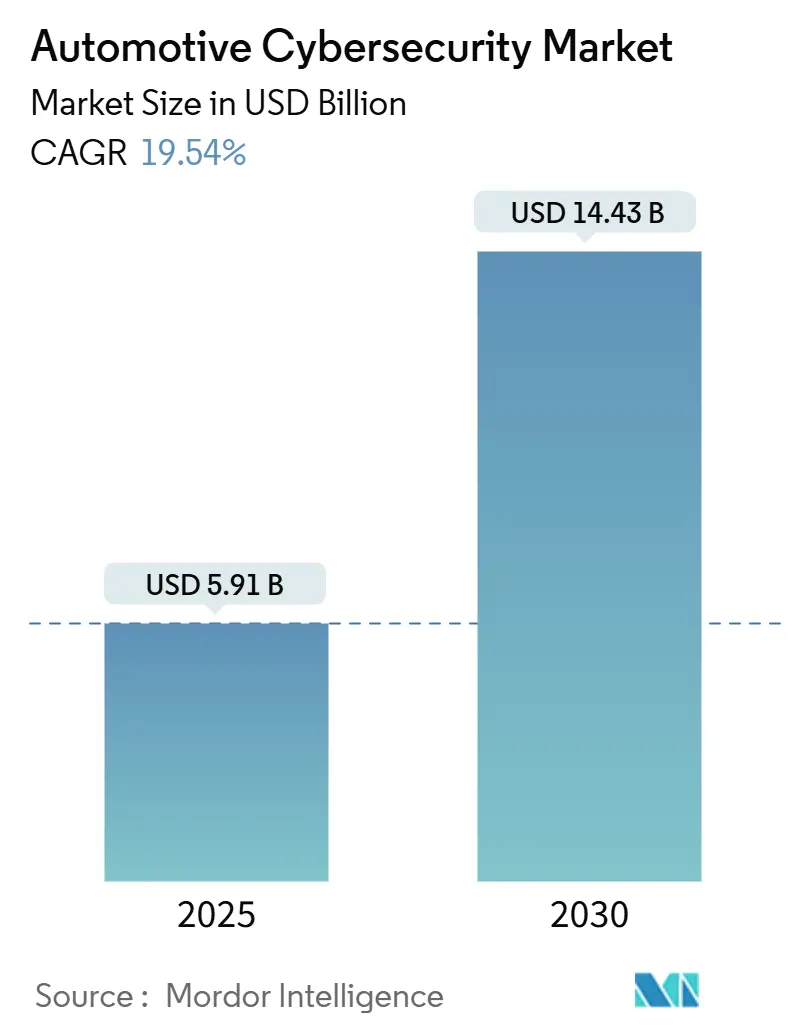

| Taille du Marché (2025) | 5.91 Milliards de dollars |

| Taille du Marché (2030) | 14.43 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 19.54% CAGR |

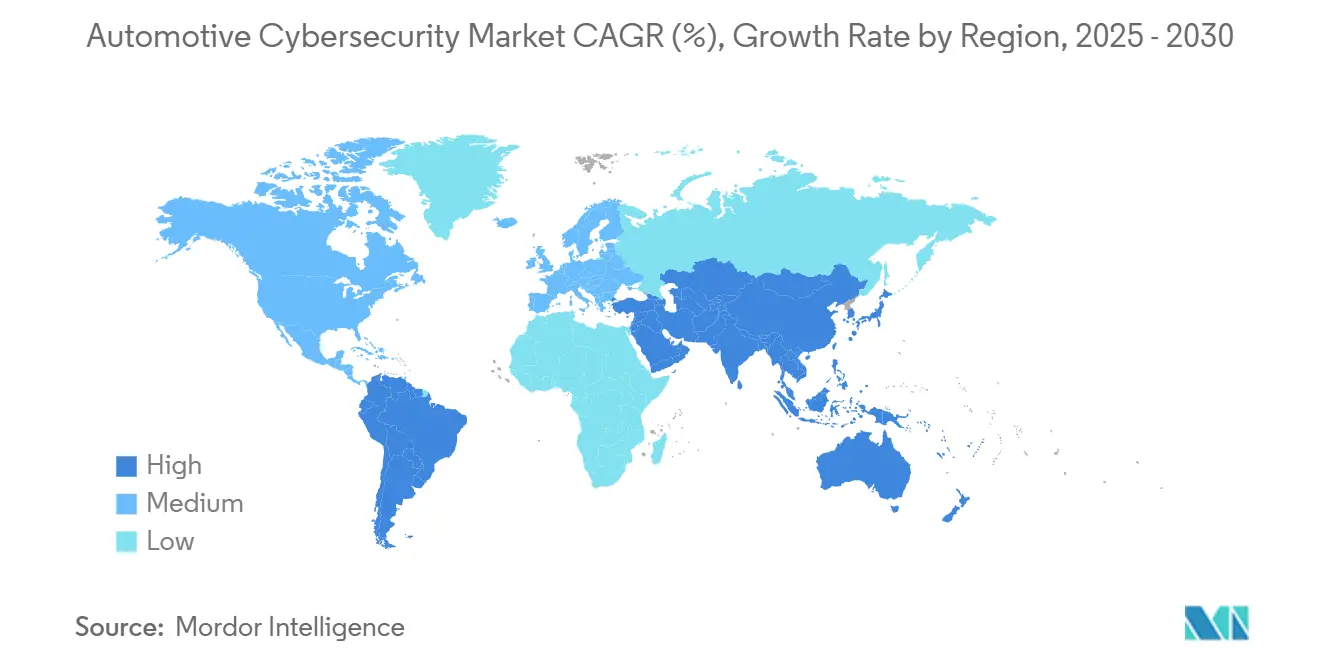

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la cybersécurité automobile par Mordor Intelligence

La taille du marché de la cybersécurité automobile est estimée à 5,91 milliards USD en 2025, et devrait atteindre 14,43 milliards USD d'ici 2030, avec un CAGR de 19,54 % au cours de la période de prévision (2025-2030).

La mise en application réglementaire renforcée, la prolifération des unités de contrôle électronique (UCE) et la transition vers les véhicules définis par logiciel continuent d'élargir la surface d'attaque, incitant les équipementiers à repenser leurs architectures de sécurité. La consolidation de multiples fonctions du véhicule dans des contrôleurs de domaine haute performance concentre le cyberrisque et accélère la demande de plateformes de cyberprotection de bout en bout. Les réglementations UNECE WP.29 exigent désormais des systèmes de gestion de la cybersécurité pour l'homologation de type dans 54 pays, créant un cycle d'achat axé sur la conformité qui favorise les fournisseurs proposant des capacités de surveillance du cycle de vie et de réponse aux incidents.[1]Commission économique des Nations Unies pour l'Europe, « Règlement ONU n° 155 – Cybersécurité et système de gestion de la cybersécurité », unece.org L'analytique fournie par le cloud remodèle davantage le marché de la cybersécurité automobile, la surveillance des flottes en temps réel devenant indispensable pour les mises à jour en direct (OTA) et le renseignement sur les menaces. Par ailleurs, les pénuries persistantes de compétences au sein des équipes d'ingénierie des équipementiers créent un espace pour les fournisseurs de services de sécurité gérés capables de regrouper matériel, logiciel et surveillance 24 h/24 et 7 j/7.

Principaux enseignements du rapport

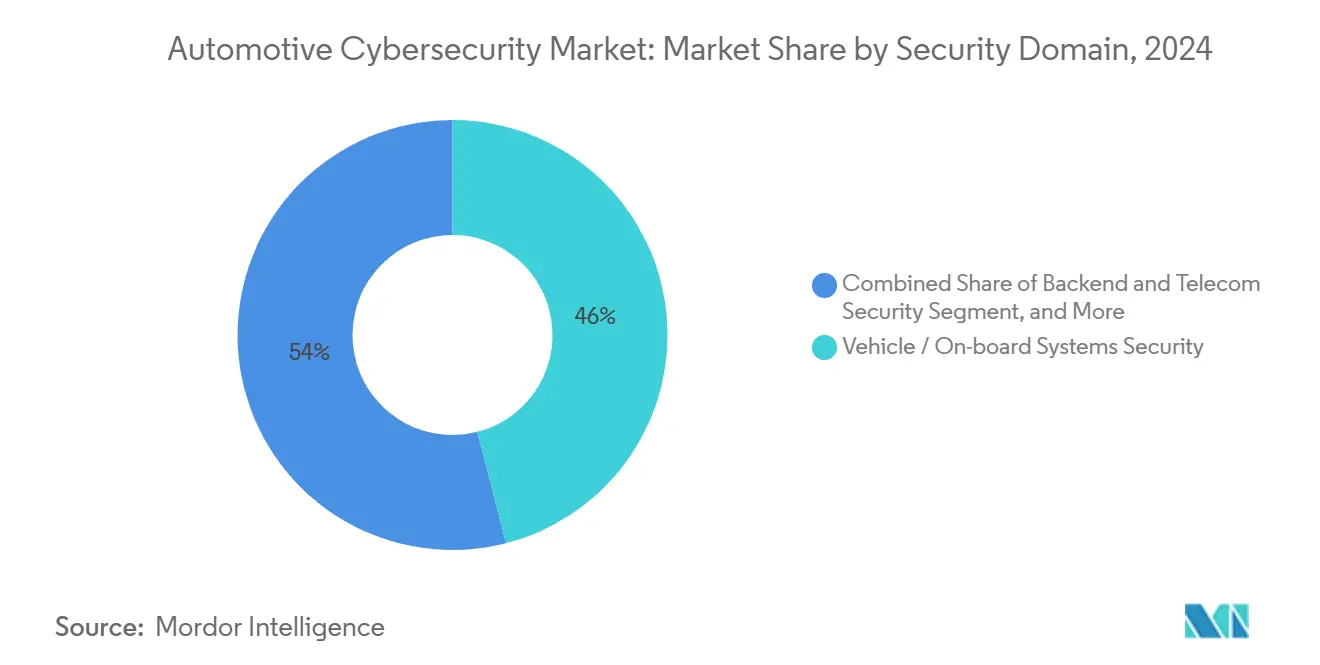

- Par domaine de sécurité, la sécurité des systèmes embarqués/à bord du véhicule a représenté 46,0 % de la part des revenus du marché de la cybersécurité automobile en 2024, tandis que la sécurité de la production (OT et IIoT) devrait se développer à un CAGR de 25,0 % jusqu'en 2030.

- Par modèle de déploiement, les solutions sur site ont représenté 48,1 % de la part du marché de la cybersécurité automobile en 2024, tandis que les plateformes basées sur le cloud devraient enregistrer un CAGR de 26,8 % jusqu'en 2030.

- Par type de solution, les logiciels de sécurité embarqués ont représenté 37,5 % de la taille du marché de la cybersécurité automobile en 2024, tandis que les plateformes de sécurité basées sur le cloud devraient enregistrer un CAGR de 25,44 % jusqu'en 2030.

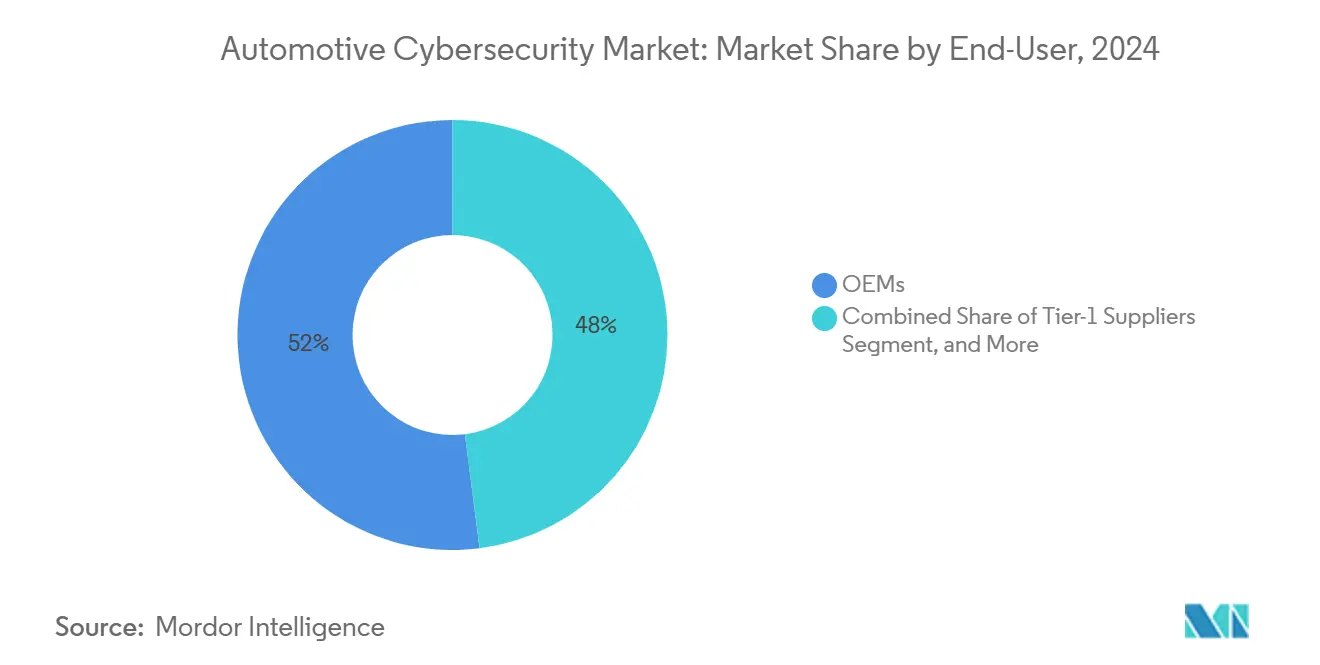

- Par utilisateur final, les équipementiers ont représenté 52,0 % de la taille du marché de la cybersécurité automobile en 2024, tandis que les opérateurs d'usines intelligentes connaîtront la croissance la plus rapide avec un CAGR de 24,1 % entre 2025 et 2030.

- Par géographie, l'Europe a capturé 34,0 % de la part du marché de la cybersécurité automobile en 2024 et l'Asie-Pacifique devrait afficher un CAGR de 25,8 % jusqu'en 2030.

Tendances et perspectives mondiales du marché de la cybersécurité automobile

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Échéances obligatoires de conformité UNECE WP.29 (2024+) | +4.80% | Mondial, avec la mise en application la plus stricte dans l'UE, au Japon et en Corée du Sud | Court terme (≤ 2 ans) |

| Augmentation rapide de la surface d'attaque liée aux UCE et aux mises à jour OTA | +5.20% | Mondial, avec la plus forte exposition en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Transition des équipementiers vers les véhicules définis par logiciel centralisés | +4.10% | Mondial, porté par les marques premium en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Vulnérabilités croissantes des infrastructures de recharge pour véhicules électriques (sous-rapportées) | +2.90% | Cœur en Asie-Pacifique, débordement vers l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Réductions de primes d'assurance pour les flottes cybersécurisées (sous-rapportées) | +2.40% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption de systèmes de détection des menaces basés sur l'IA et de réponse automatisée | +1.80% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les échéances obligatoires de conformité UNECE WP.29 accélèrent le marché

La mise en application du Règlement n° 155 en juillet 2024 oblige les constructeurs automobiles à installer des systèmes de gestion de la cybersécurité couvrant la conception, la production et la surveillance post-production.[2]TÜV SÜD, « Bouclier numérique obligatoire pour toutes les nouvelles voitures », tuvsud.com L'homologation de type dépend désormais d'évaluations des risques documentées et de contre-mesures validées, ce qui incite chaque équipementier et fournisseur de rang 1 à intégrer des pratiques de sécurité dès la conception. Le champ d'application du règlement couvre les voitures particulières, les véhicules utilitaires légers, les deux-roues dépassant 25 km/h et même les remorques, élargissant la portion totale adressable du marché de la cybersécurité automobile. Les laboratoires accrédités au titre de WP.29 ont signalé des augmentations à deux chiffres des arriérés de tests, signal que les dépenses de conformité progressent rapidement vers des abonnements de surveillance à l'échelle du véhicule complet et de la flotte.

L'augmentation rapide des surfaces d'attaque liées aux UCE et aux mises à jour OTA élargit le paysage des menaces

Les véhicules modernes embarquent plus de 100 millions de lignes de code réparties sur plus de 100 UCE, augmentant la probabilité de bogues exploitables.[3]Magna International, « Cybersécurité dans l'industrie automobile », magna.com Les capacités OTA, bien qu'essentielles pour le déploiement de fonctionnalités, exposent des services distants que les attaquants peuvent exploiter si l'authentification et le chiffrement ne sont pas rigoureusement appliqués. À mesure que les interfaces véhicule-à-tout (V2X) se multiplient, les constructeurs automobiles doivent valider les bibliothèques logicielles tierces et corriger en continu les vulnérabilités qui apparaissent après la mise en service des véhicules. Les données mondiales sur les rappels indiquent que les défauts logiciels représentent déjà une part croissante des avis de sécurité, renforçant la nécessité de la détection d'intrusion embarquée et de la livraison de micrologiciels chiffrés.

La transition des équipementiers vers les véhicules définis par logiciel centralisés remodèle l'architecture de sécurité

Les plateformes informatiques centralisées regroupent des contrôleurs historiquement distincts dans une poignée de puces haute performance, faisant de toute faiblesse exploitable unique une menace systémique. Le rapport 2025 sur la cybersécurité automobile d'Upstream indique que 92 % des attaques observées ont été exécutées à distance, soulignant pourquoi les défenses uniquement périmètriques ne sont plus adéquates. À mesure que le marché de la cybersécurité automobile s'étend, l'adoption du DevSecOps au sein des organisations d'ingénierie s'accélère afin que la validation de la sécurité suive le rythme des déploiements logiciels hebdomadaires, et non annuels. La détection des menaces basée sur l'apprentissage automatique, adaptée au trafic du réseau de contrôleurs (CAN) et de l'Ethernet automobile, supplante rapidement les régimes statiques de révision de code.

Les vulnérabilités croissantes des infrastructures de recharge pour véhicules électriques créent des risques systémiques

Des audits indépendants des implémentations du protocole de point de charge ouvert (OCPP) révèlent des paramètres par défaut exploitables pouvant permettre des attaques par déni de service ou des flashages malveillants de micrologiciels sur les bornes de recharge publiques. Étant donné que les bornes de recharge relient les systèmes de paiement, de gestion de la batterie du véhicule et d'équilibrage de la charge du réseau, une compromission peut se propager bien au-delà des véhicules individuels. Les déploiements nationaux de bornes de recharge privilégiant la rapidité au détriment du renforcement de la sécurité, les gouvernements commencent à classer les réseaux de recharge comme infrastructures critiques, présageant des normes plus strictes et de nouveaux flux de dépenses pour les fournisseurs spécialisés en sécurité des technologies opérationnelles (OT).

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Longs cycles d'homologation face à l'évolution rapide des menaces | -3.20% | Mondial, plus prononcé dans les marchés fortement réglementés | Moyen terme (2-4 ans) |

| Pénurie de talents en cybersécurité de niveau automobile | -2.80% | Mondial, aiguë en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Coût initial élevé de la mise à niveau des plateformes héritées (sous-rapporté) | -2.10% | Mondial, impactant particulièrement les fournisseurs de rang 1 et le marché de l'après-vente | Moyen terme (2-4 ans) |

| Ambiguïté dans l'attribution des responsabilités au sein de la chaîne de valeur (sous-rapportée) | -1.60% | Mondial, avec incertitude réglementaire dans les marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les longs cycles d'homologation limitent la réponse rapide aux menaces

L'homologation de type des véhicules s'étend généralement sur 18 à 24 mois, période durant laquelle de nouveaux exploits dépassent régulièrement les mesures d'atténuation de la conception. Bien que la norme ISO/SAE 21434 formalise une approche basée sur les risques, la validation réglementaire dépend encore de captures statiques de documentation. Par conséquent, les équipementiers doivent concevoir des pipelines de mise à jour post-production qui préservent les certifications de sécurité tout en permettant un déploiement rapide des correctifs — un équilibre technique et procédural qui peut retarder la remédiation à l'échelle de la flotte.

La pénurie de talents en cybersécurité de niveau automobile freine l'élan du marché

La convergence des domaines oblige les ingénieurs en cybersécurité à maîtriser les normes de sécurité fonctionnelle, les protocoles de réseau embarqué et les systèmes d'exploitation en temps réel. Continental AG signale des délais de plusieurs trimestres pour pourvoir les postes seniors en sécurité embarquée, même alors que les programmes véhicules compriment les cadences de publication logicielle. En réponse, les fournisseurs de services de détection et de réponse gérées (MDR) mettent l'accent sur des offres clés en main qui compensent les contraintes d'effectifs pour les équipementiers et les fournisseurs de rang 1.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par domaine de sécurité : les systèmes embarqués conservent leur primauté tandis que la sécurité de la production s'accélère

La taille du marché de la cybersécurité automobile allouée à la sécurité des systèmes embarqués/à bord du véhicule s'élevait à 46,0 % en 2024, reflétant la pression réglementaire immédiate pour protéger les fonctions de groupe motopropulseur, de châssis et d'aide à la conduite avancée. Le chiffrement de la passerelle centrale, le démarrage sécurisé et la détection d'intrusion embarquée constituent désormais la pile de base sur les nouvelles plateformes. Parallèlement, les dépenses en sécurité du backend et des télécommunications augmentent à mesure que l'analytique des lacs de données relie les journaux côté véhicule aux centres d'opérations de sécurité centralisés.

La sécurité de la production (OT et IIoT) devrait enregistrer un CAGR de 25,0 % jusqu'en 2030, le plus rapide parmi tous les domaines. Les déploiements d'usines intelligentes mêlent contrôleurs de robots, automates programmables industriels et Ethernet industriel — cette convergence attire les opérateurs de rançongiciels qui pivotent de plus en plus des cibles informatiques vers les cibles OT. La télémétrie de Fortinet montre que la fabrication figure parmi les trois premiers secteurs touchés par les logiciels malveillants spécifiques aux OT en 2024. Les constructeurs automobiles investissent donc dans des politiques de segmentation, l'accès zéro confiance et les jumeaux numériques qui testent les réseaux d'usine avant la mise en service.

Par type de solution : les logiciels embarqués dominent tandis que les plateformes cloud progressent

Les logiciels de sécurité embarqués ont capturé 37,5 % des revenus en 2024 grâce aux pare-feux basés sur l'hôte, aux hyperviseurs sécurisés et aux magasins de clés cryptographiques qui restent opérationnels même sans couverture cellulaire. Les modules de sécurité matériels (HSM) sont intégrés aux systèmes sur puce pour sécuriser les chargeurs d'amorçage et signer les mises à jour OTA. Simultanément, les services de sécurité gérés gagnent en pertinence là où les responsables budgétaires préfèrent des dépenses d'exploitation prévisibles à la mise à l'échelle des centres d'opérations de sécurité internes.

Les plateformes de sécurité basées sur le cloud se développeront à un CAGR de 25,44 % jusqu'en 2030, la détection d'anomalies à l'échelle de la flotte reposant sur des modèles d'apprentissage profond traitant des pétaoctets de données de télématique. Cloud4C observe que les programmes de véhicules définis par logiciel budgétisent désormais davantage pour l'analytique de sécurité native du cloud que pour les outils de point de terminaison traditionnels. Les tableaux de bord unifiés qui corrèlent les alertes des véhicules, des bornes de recharge et de la chaîne d'approvisionnement offrent une valeur non atteignable via des agents embarqués cloisonnés seuls.

Par utilisateur final : les équipementiers dominent tandis que les opérateurs d'usines intelligentes stimulent la croissance

Les équipementiers détenaient 52,0 % de la part du marché de la cybersécurité automobile en 2024, car la responsabilité et la réputation de la marque incombent directement aux constructeurs de véhicules en vertu de WP.29. Ils intègrent le chiffrement, la détection d'intrusion et la validation basée sur les jumeaux numériques lors des lancements de nouvelles plateformes. Les fournisseurs de rang 1 emboîtent le pas, les renouvellements de contrats spécifiant de plus en plus des indicateurs de maturité en cybersécurité.

Les opérateurs d'usines intelligentes verront leurs revenus croître à un CAGR de 24,1 % jusqu'en 2030, portés par les réseaux privés 5G à haute vitesse qui étendent le périmètre des menaces de l'informatique d'entreprise aux robots de production. Fusion Worldwide note que les pénuries de semi-conducteurs ont aiguisé la conscience des coûts d'arrêt des usines, accélérant les investissements en sécurité centrés sur les OT.

Par déploiement : le contrôle sur site reste dominant mais l'élan du cloud se renforce

Les installations sur site représentent 48,1 % des dépenses, privilégiées pour les chaînes d'outils de développement, les serveurs de compilation et les données propriétaires que les équipementiers sont réticents à acheminer via une infrastructure partagée. L'analyse de Webroot souligne que les déploiements locaux facilitent une latence déterministe et un accès diagnostique lors de la validation des véhicules.

Pourtant, le déploiement cloud progresse rapidement à un CAGR de 26,8 %, rendu possible par l'élasticité qui s'aligne sur le trafic OTA fluctuant et par les échanges de renseignements sur les menaces entre équipementiers. Les modes hybrides — analytique en périphérie à l'intérieur du véhicule, orchestration des politiques dans le cloud — émergent comme l'architecture de choix pour les plateformes des modèles 2026.

Analyse géographique

L'Europe a généré 34,0 % des revenus du marché de la cybersécurité automobile en 2024, soutenue par la mise en application généralisée de WP.29 par l'Union européenne pour chaque nouvelle catégorie de véhicule. Le cluster de marques premium allemandes accélère l'adoption pilote des centres d'opérations de sécurité des véhicules (VSOC), tandis que le Royaume-Uni exploite ses solides capacités en sécurité de l'information pour incuber des pools de cyberrisques et des offres d'assurance. L'alignement réglementaire transfrontalier permet aux fournisseurs de certifier une fois et de déployer dans tout le bloc, réduisant les délais de mise sur le marché.

L'Asie-Pacifique devrait afficher un CAGR de 25,8 % jusqu'en 2030, la Chine développant ses exportations de véhicules électriques à batterie et le Japon intégrant des systèmes d'infodivertissement embarqués à haute bande passante nécessitant des passerelles backend renforcées. Les écosystèmes d'échange de batteries, notamment en Chine, créent de nouveaux défis d'authentification désormais pris en charge par des fournisseurs de HSM locaux. La couverture 5G nationale de la Corée du Sud catalyse les pilotes V2X qui dépendent d'une gestion des certificats à faible latence — un sous-segment attirant de nouveaux investissements des opérateurs de télécommunications locaux.

Au sein du marché mondial de la cybersécurité automobile, l'Amérique du Nord continue d'exercer une influence à travers les comités réglementaires qui façonnent les directives de mise à jour en direct et les schémas d'étiquetage de la cybersécurité. Les alliances entre équipementiers et entreprises technologiques dont le siège est aux États-Unis génèrent des brevets autour de la détection d'intrusion basée sur l'apprentissage automatique, tandis que le corridor manufacturier du Canada aligne les crédits fiscaux fédéraux de recherche et développement avec les prototypes de sécurité des véhicules. Les usines d'assemblage orientées vers l'exportation du Mexique adoptent la micro-segmentation OT pour sécuriser les lignes de production qui alimentent les flux commerciaux de l'ACEUM.

Paysage concurrentiel

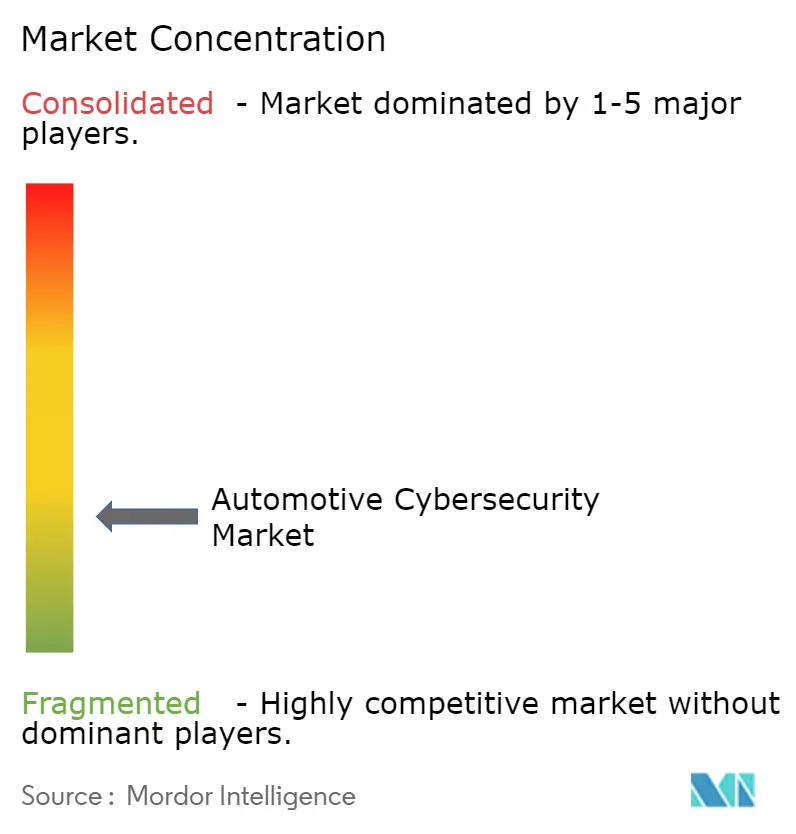

Le marché de la cybersécurité automobile est modérément fragmenté, les fournisseurs de rang 1 historiques croisant des start-ups spécialisées en cybersécurité et des fournisseurs de cloud hyperscale. Continental AG et Robert Bosch GmbH intègrent des clés cryptographiques et le démarrage sécurisé au niveau du silicium, tandis qu'Argus Cyber Security et Karamba Security se concentrent sur des modules de prévention d'intrusion légers basés sur l'hôte, adaptés aux UCE à ressources limitées. Les géants technologiques entrent par acquisition : BlackBerry Limited exploite l'omniprésence du système d'exploitation en temps réel QNX pour faire pivoter les défenses IA de Cylance vers les domaines des véhicules, tandis qu'Intel Corporation étend les capacités de racine de confiance silicium héritées de Mobileye à travers les piles de conduite automatisée.

Les partenariats stratégiques définissent les stratégies de mise sur le marché. Upstream Security s'est associé à OTORIO en 2025 pour fusionner les lacs de données centrés sur la flotte avec la chasse aux menaces au niveau de l'atelier, offrant une couverture continue de la conception au déclassement.[4] Le placement de 12 millions USD de BMW i Ventures dans RunSafe Security illustre le rôle du capital-risque des équipementiers dans le renforcement des binaires de la chaîne d'approvisionnement. L'acquisition planifiée de Secure-IC par Cadence Design Systems témoigne de la demande croissante de blocs de propriété intellectuelle résistants aux attaques par canal auxiliaire pré-silicium dans les contrôleurs de domaine de nouvelle génération.

Les services de sécurité gérés gagnent du terrain là où les pénuries de talents se font sentir. La politique « Cyber for Auto » de HSB regroupe l'assurance avec la surveillance continue des VSOC, séduisant les opérateurs de flottes plus petits qui manquent d'analystes internes. Les hyperscalers cloud, notamment Google Cloud, consolident leurs positions en proposant des pipelines d'analyse de journaux basés sur l'IA qui ingèrent des données de télémétrie à l'échelle du pétaoctet provenant de flottes multi-marques.

Leaders du secteur de la cybersécurité automobile

Harman International Industries, Incorporated

Continental AG

Aptiv PLC

BlackBerry Limited

NXP Semiconductors N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Upstream Security s'est associé à OTORIO pour fournir une protection unifiée couvrant les écosystèmes des véhicules et des usines.

- Février 2025 : NCC Group a rejoint Auto-ISAC en tant que partenaire stratégique pour élargir le partage de renseignements sur les menaces pour les véhicules connectés.

- Février 2025 : Upstream Security a lancé Ocean AI pour automatiser les flux de travail d'investigation et de réponse pour les VSOC automobiles.

- Janvier 2025 : Cadence Design Systems a annoncé son intention d'acquérir Secure-IC, apportant des propriétés intellectuelles de sécurité embarquée aux clients de semi-conducteurs automobiles.

Portée du rapport mondial sur le marché de la cybersécurité automobile

| Sécurité des systèmes embarqués/à bord du véhicule |

| Sécurité du backend et des télécommunications |

| Sécurité de la production (OT et IIoT) |

| Sécurité de la chaîne d'approvisionnement et de la logistique |

| Modules de sécurité matériels (HSM) |

| Logiciels de sécurité embarqués |

| Services de sécurité gérés |

| Plateformes de sécurité basées sur le cloud |

| Outils de test et d'audit de sécurité |

| Équipementiers |

| Fournisseurs de rang 1 |

| Prestataires de services après-vente |

| Opérateurs de flottes et de mobilité |

| Opérateurs d'usines intelligentes |

| Sur site |

| Cloud |

| Hybride |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie | |

| Moyen-Orient | Israël |

| Arabie saoudite | |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par domaine de sécurité | Sécurité des systèmes embarqués/à bord du véhicule | |

| Sécurité du backend et des télécommunications | ||

| Sécurité de la production (OT et IIoT) | ||

| Sécurité de la chaîne d'approvisionnement et de la logistique | ||

| Par type de solution | Modules de sécurité matériels (HSM) | |

| Logiciels de sécurité embarqués | ||

| Services de sécurité gérés | ||

| Plateformes de sécurité basées sur le cloud | ||

| Outils de test et d'audit de sécurité | ||

| Par utilisateur final | Équipementiers | |

| Fournisseurs de rang 1 | ||

| Prestataires de services après-vente | ||

| Opérateurs de flottes et de mobilité | ||

| Opérateurs d'usines intelligentes | ||

| Par déploiement | Sur site | |

| Cloud | ||

| Hybride | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie | ||

| Moyen-Orient | Israël | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle et la croissance attendue du marché de la cybersécurité automobile ?

La taille du marché de la cybersécurité automobile a atteint 5,91 milliards USD en 2025 et devrait atteindre 14,43 milliards USD d'ici 2030, affichant un CAGR de 19,54 %.

Quel domaine de sécurité détient la plus grande part des revenus ?

La sécurité des systèmes embarqués/à bord du véhicule a représenté 46,0 % des dépenses mondiales en 2024.

Quelle région connaît la croissance la plus rapide sur le marché de la cybersécurité automobile ?

L'Asie-Pacifique devrait croître à un CAGR de 25,8 % jusqu'en 2030, portée par l'adoption des véhicules électriques et les programmes de connectivité basés sur la 5G.

Comment les réglementations UNECE WP.29 influencent-elles les décisions d'achat ?

À partir de juillet 2024, chaque nouveau véhicule vendu dans 54 pays doit passer des audits de cybersécurité, incitant les équipementiers à prioriser la surveillance du cycle de vie et les solutions de réponse aux incidents.

Pourquoi les plateformes basées sur le cloud gagnent-elles du terrain dans la sécurité des véhicules ?

La détection d'anomalies à l'échelle de la flotte et l'analytique des menaces basée sur l'IA nécessitent une puissance de calcul élastique que le matériel sur site ne peut pas fournir de manière rentable, alimentant un CAGR de 26,8 % pour les déploiements cloud.

Quelles stratégies aident les équipementiers à combler le déficit de talents en cybersécurité ?

De nombreux constructeurs automobiles s'associent à des fournisseurs de services de sécurité gérés et utilisent des chaînes d'outils DevSecOps pour compenser le manque d'expertise interne, assurant une conformité continue et des cycles de correctifs plus rapides.

Dernière mise à jour de la page le: