Taille et Part du Marché du Véhicule-à-Réseau (V2G)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.42 Milliards de dollars |

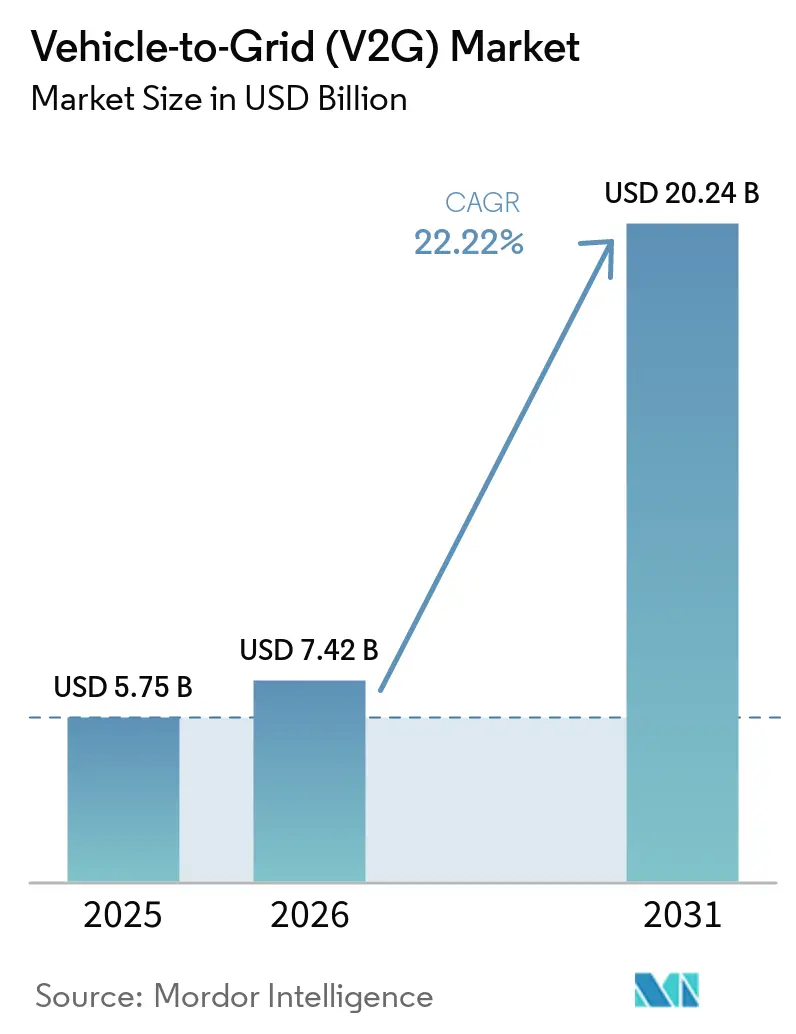

| Taille du Marché (2031) | 20.24 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 22.22% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Véhicule-à-Réseau (V2G) par Mordor Intelligence

La taille du marché du Véhicule-à-Réseau a été évaluée à 5,75 milliards USD en 2025 et devrait croître de 7,42 milliards USD en 2026 pour atteindre 20,24 milliards USD d'ici 2031, à un CAGR de 22,22 % durant la période de prévision (2026-2031). La reconnaissance croissante des batteries de véhicules électriques distribués en tant qu'actifs de réseau dispatchables, l'intégration rapide des onduleurs bidirectionnels en tant qu'équipement OEM standard, et les objectifs d'inscription imposés par les régulateurs en Europe et en Amérique du Nord accélèrent la commercialisation. Les services publics considèrent de plus en plus le stockage mobile comme une alternative sans câbles, les constructeurs automobiles anticipent des revenus logiciels récurrents plutôt que des marges matérielles ponctuelles, et les régulateurs fournissent désormais la clarté d'interconnexion qui faisait défaut avant 2024. L'Europe a conservé une part de 40,2 % en 2025, mais le CAGR de 25,1 % de l'Amérique du Nord jusqu'en 2031 signale une inflexion régionale due au mandat V2G de 150 MW de la Californie et à l'essor des plateformes d'agrégateurs de flottes. L'élan du marché est renforcé par la baisse du coût d'investissement des chargeurs bidirectionnels, le Quasar 2 de Wallbox lancé à environ 4 000 USD, en baisse de 43 % par rapport à 2023, ainsi que par la décision de l'Allemagne de réduire les seuils d'offre pour les services auxiliaires de 5 MW à 1 MW, permettant aux flottes de taille moyenne de générer des revenus du réseau.

Points Clés du Rapport

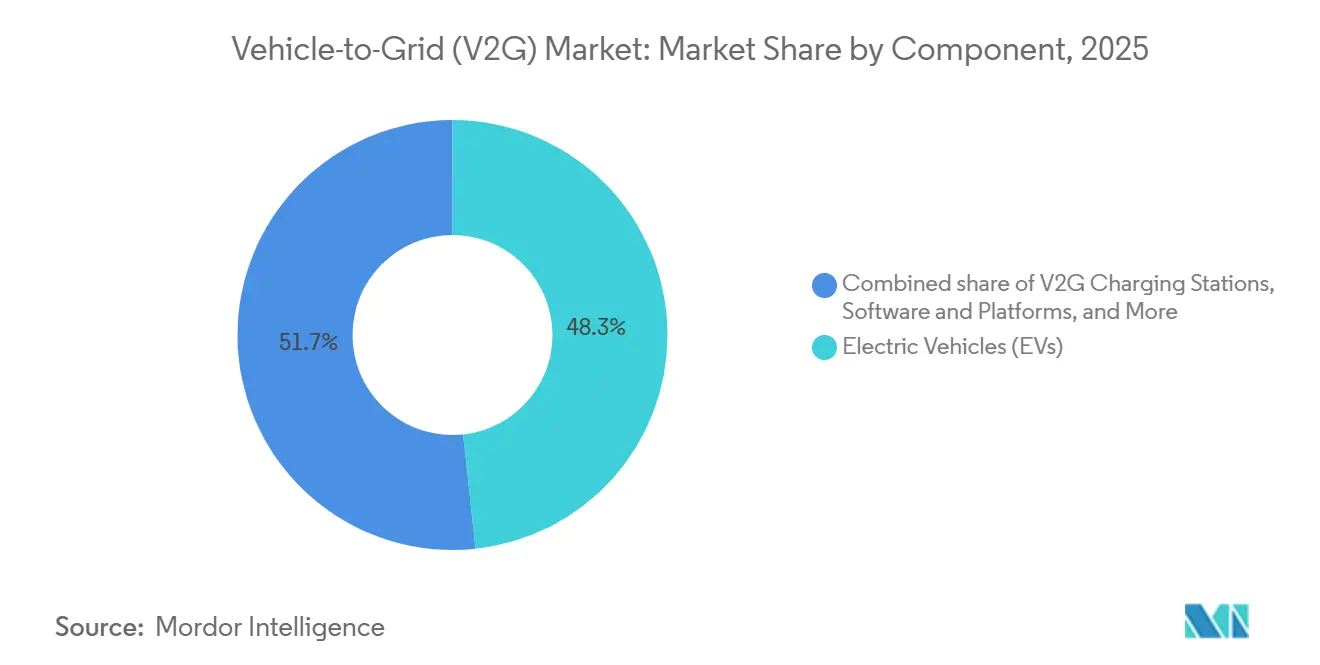

- Par composant, les véhicules électriques ont dominé avec 48,3 % de la part du marché du Véhicule-à-Réseau (V2G) en 2025, tandis que les stations de recharge V2G devraient progresser à un CAGR de 25,8 % jusqu'en 2031.

- Par infrastructure de recharge, les chargeurs CA ont représenté 57,6 % des revenus de 2025 ; les systèmes hybrides CA et CC sont positionnés pour la croissance la plus rapide, s'étendant à un CAGR de 29,2 % jusqu'en 2031.

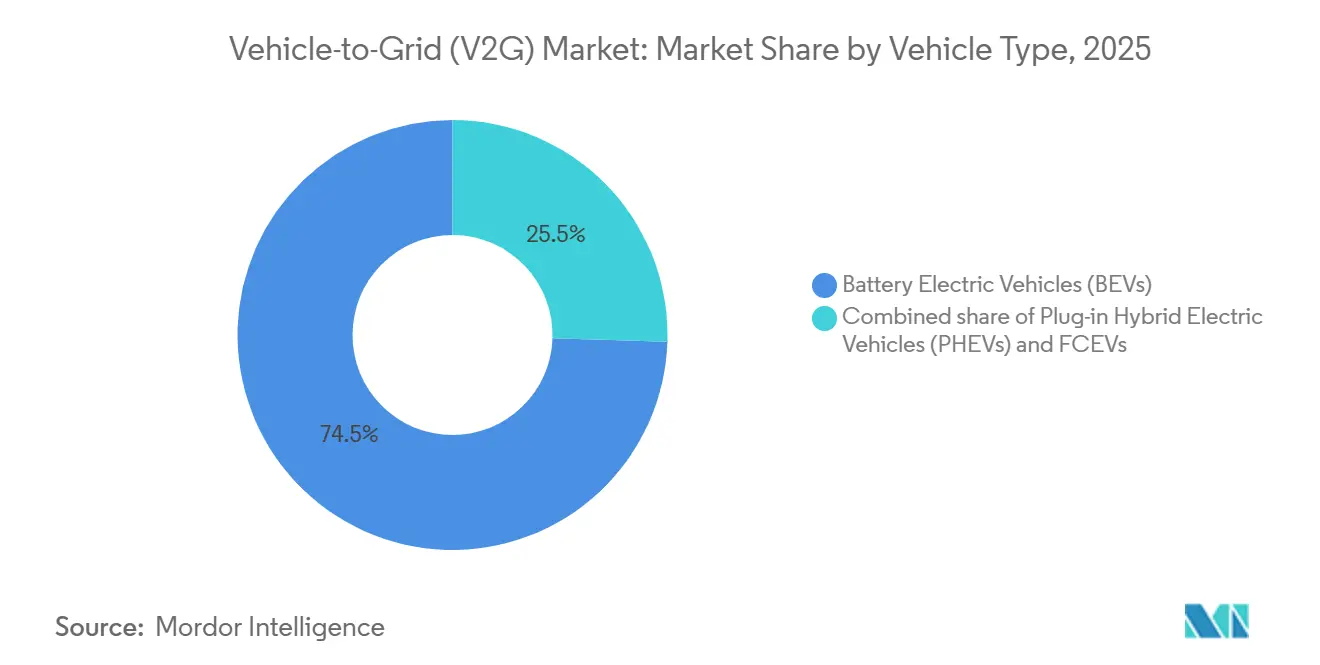

- Par type de véhicule, les véhicules électriques à batterie ont dominé avec une part de 74,5 % en 2025 et devraient croître à un CAGR de 23,7 % jusqu'en 2031.

- Par application, les flottes commerciales représentaient 74,1 % des déploiements en 2025, et le segment devrait maintenir un CAGR de 23,5 % grâce aux programmes d'agrégation de bus scolaires et de camionnettes de livraison.

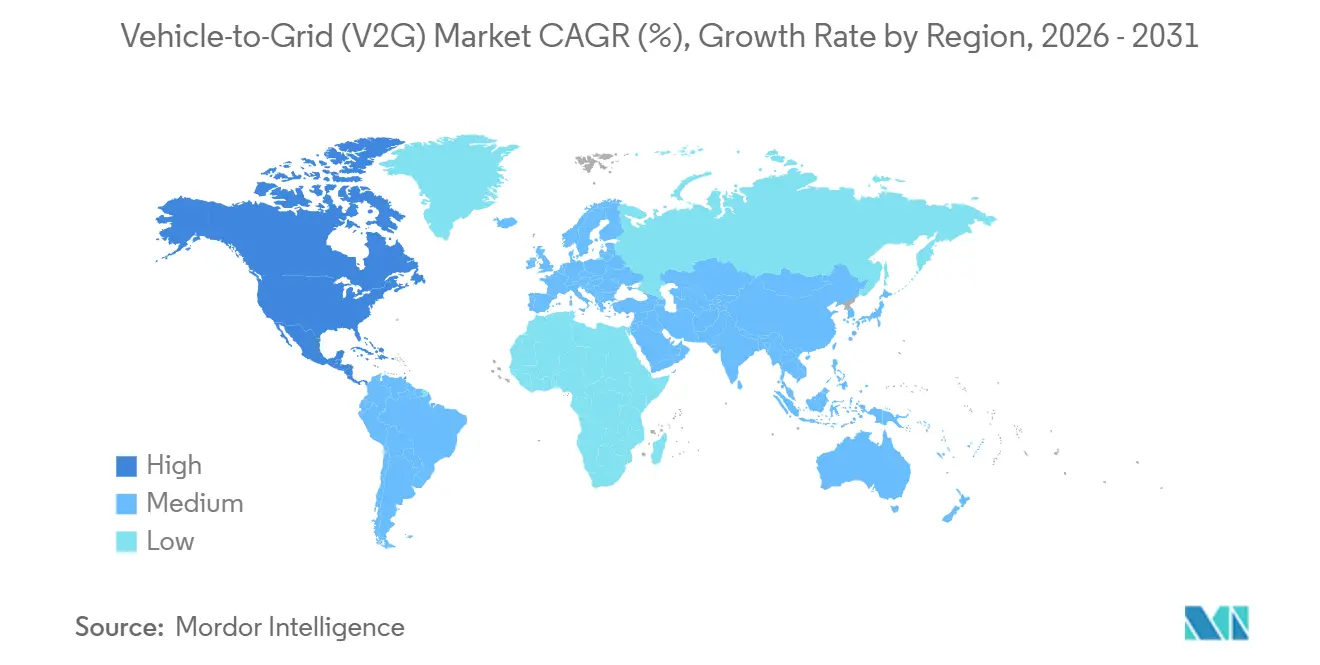

- Par géographie, l'Europe a dominé avec une part de revenus de 40,2 % en 2025 ; l'Amérique du Nord devrait enregistrer le CAGR régional le plus rapide à 25,1 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial du Véhicule-à-Réseau (V2G)

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion rapide du parc de véhicules électriques et incitations favorables | +5.2% | Mondial, avec concentration en Chine, Europe, Amérique du Nord | Moyen à Long terme (2 à 4+ ans) |

| Accélération de la part des énergies renouvelables entraînant un besoin de flexibilité du réseau | +4.8% | Mondial, particulièrement Europe, Californie, Australie | Moyen à Long terme (2 à 4+ ans) |

| Modèles commerciaux basés sur les agrégateurs gagnant en clarté réglementaire | +3.5% | Europe, Amérique du Nord, marchés APAC sélectionnés | Court à Moyen terme (≤ 4 ans) |

| Baisse du coût d'investissement des chargeurs bidirectionnels | +2.7% | Mondial | Court à Moyen terme (≤ 4 ans) |

| Micro-règlements activés par la blockchain pour les transactions V2G | +1.8% | Mondial, avec adoption précoce en Europe et dans certains marchés nord-américains | Long terme (≥ 4 ans) |

| Intégration des batteries de seconde vie avec les réseaux V2G | +1.5% | Mondial, émergent en Chine, Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion Rapide du Parc de Véhicules Électriques et Incitations Favorables

L'électrification des flottes comprime les délais de retour sur investissement car les opérateurs peuvent combiner l'arbitrage des tarifs selon l'heure d'utilisation, la réduction des charges de pointe et les revenus de régulation de fréquence que les propriétaires résidentiels ne peuvent pas facilement capter. Le ministère japonais de l'Économie, du Commerce et de l'Industrie a versé 750 000 JPY (≈ 5 000 USD) par installation V2H en 2025, stimulant plus de 10 000 connexions de Nissan Leaf, une conception qui lie les subventions aux services de réseau mesurés plutôt qu'aux achats de matériel [1]Ministère de l'Économie, du Commerce et de l'Industrie, "Programme de subvention pour le V2H," meti.go.jp. La Commission des services publics de Californie a ordonné 150 MW de capacité V2G inscrite d'ici 2027 et un objectif de déplacement de charge de 7 GW d'ici 2030, éliminant l'ambiguïté politique qui freinait les projets avant 2024 [2]Commission des services publics de Californie, "Décision 25-01-020," cpuc.ca.gov. L'Administration nationale de l'énergie de Chine a lancé un projet pilote de 100 véhicules à Suzhou en 2024, signalant une future intégration nationale, bien que les règles d'interconnexion provinciales restent inégales. Les marchés qui imposent des mécanismes d'inscription contraignants ou de récupération des coûts attirent des investissements disproportionnés, tandis que les juridictions volontaires continuent de prendre du retard.

Accélération de la Part des Énergies Renouvelables Entraînant un Besoin de Flexibilité du Réseau

Une pénétration des énergies renouvelables variables supérieure à 40 % dans plusieurs réseaux européens en 2025 accroît la volatilité intrajournalière que les batteries de véhicules électriques peuvent arbitrer à un coût marginal minimal. L'Agence fédérale des réseaux d'Allemagne a ouvert les réserves de confinement de fréquence aux flottes de véhicules électriques agrégées avec des offres minimales de 1 MW en 2025, permettant aux dépôts de taille moyenne de participer [3]Agence fédérale des réseaux, "Réforme des services auxiliaires," bundesnetzagentur.de. Les utilisateurs d'eMabler au Danemark ont gagné entre 38 et 76 USD par mois grâce à des contrats de régulation de fréquence, atteignant 152 USD pour les flottes commerciales avec une répartition optimisée. L'essai REVS financé par l'ARENA en Australie a prouvé que 150 véhicules pouvaient répondre en moins de 200 ms, surpassant les réserves tournantes. À mesure que les événements d'écrêtage se multiplient, les services publics préfèrent le V2G aux nouvelles centrales de pointe car les batteries distribuées évitent les mises à niveau de transmission et offrent des taux de montée en charge inférieurs à la seconde.

Modèles Commerciaux Basés sur les Agrégateurs Gagnant en Clarté Réglementaire

Le découplage des produits d'énergie, de capacité et de fréquence permet aux agrégateurs de changer de flux de revenus en temps réel, une flexibilité que les conducteurs individuels ne peuvent pas atteindre. Le Règlement UE 2025/656 impose la conformité à la norme ISO 15118-20 sur tous les chargeurs publics d'ici 2027, supprimant les protocoles propriétaires qui forçaient autrefois les agrégateurs dans des écosystèmes fermés. Le contrat de 400 millions USD de Nuvve au Nouveau-Mexique utilise des frais de disponibilité sur 15 ans plus des primes de performance, transférant le risque de valeur résiduelle au service public. ChargeScape prévoit d'inscrire 6 millions de véhicules liés aux OEM d'ici 2028, montrant que les constructeurs automobiles visent à conserver l'intégralité de la marge logicielle. Les plateformes verticalement intégrées domineront probablement les segments résidentiels, laissant les flottes commerciales aux agrégateurs spécialisés.

Baisse du Coût d'Investissement des Chargeurs Bidirectionnels

La compression des coûts matériels démocratise l'accès, mais les opérateurs commerciaux en tirent le plus grand bénéfice car ils peuvent faire fonctionner les chargeurs quotidiennement. Le Quasar 2 de Wallbox est vendu au détail à ≈ 4 000 USD, une baisse de 43 % par rapport à 2023, grâce aux onduleurs en carbure de silicium et aux boîtiers modulaires [4]Wallbox, "Fiche produit Quasar 2," wallbox.com. Le FE-15 de Fermata Energy se vend à ≈ 5 000 USD installé, sous-cotant les systèmes de batteries domestiques dont le prix dépasse 10 000 USD pour une capacité équivalente. La modélisation académique montre une rentabilité en 3 à 5 ans pour les flottes à l'échelle des dépôts, mais de 10 à 17 ans pour les ménages individuels à moins que des tarifs d'exportation variables dans le temps ne soient adoptés. L'adoption commerciale s'accélérera donc même si l'adoption résidentielle attend une réforme tarifaire.

Analyse de l'Impact des Contraintes*

| Contrainte | % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Dégradation des batteries et préoccupations liées à la garantie | -1.8% | Mondial | Moyen terme (2 à 4 ans) |

| Interopérabilité et fragmentation des protocoles | -1.5% | Mondial, aiguë en Amérique du Nord et en APAC | Court à Moyen terme (≤ 4 ans) |

| Vulnérabilités de cybersécurité des véhicules électriques et des équipements de service | -1.2% | Mondial, particulièrement critique en Europe et en Amérique du Nord avec des réglementations strictes en matière de protection des données | Court à Moyen terme (≤ 4 ans) |

| Stress des transformateurs de distribution dû aux flux de puissance inverses | -1.4% | Amérique du Nord et Europe, concentré dans les quartiers résidentiels avec une infrastructure de réseau vieillissante | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Dégradation des Batteries et Préoccupations liées à la Garantie

Les cycles V2G quotidiens imposent une perte d'état de santé de 9 à 14 % sur 10 ans, se traduisant par environ 140 USD/MWh en paiements compensatoires d'ici 2030. La plupart des garanties OEM excluent la décharge sur le réseau ; la garantie de la Leaf de Nissan annule la couverture si la télémétrie détecte des événements d'exportation excessifs. Le Cybertruck de Tesla limite les propriétaires à 365 cycles de décharge annuels, bloquant effectivement le V2G quotidien sans annuler la garantie de batterie de 8 ans. Sans garanties à plusieurs niveaux qui tarificent le service réseau, le V2G reste une proposition pour les flottes commerciales.

Interopérabilité et Fragmentation des Protocoles

Les anciens systèmes CHAdeMO, CCS et la norme de recharge nord-américaine de Tesla obligent les dépôts à sur-provisionner les chargeurs de 30 à 50 %, gonflant les coûts d'investissement. La norme ISO 15118-20 devient obligatoire dans l'UE le 1er janvier 2027, mais les anciens équipements CHAdeMO ne disposent pas de voies de mise à niveau. Le CHAdeMO 3.0 du Japon permet une puissance bidirectionnelle de 500 kW mais reste incompatible avec les systèmes CCS ailleurs. Tesla a ouvert la conception de son connecteur en 2024 mais a retenu les API logicielles cruciales, rendant une véritable interopérabilité difficile à atteindre.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Migration des Marges du Matériel vers le Logiciel

Les véhicules électriques ont fourni 48,3 % des revenus en 2025, mais les stations de recharge V2G devraient progresser à un CAGR de 25,8 % car les acteurs de l'infrastructure proposent désormais des logiciels de gestion de l'énergie qui génèrent des frais mensuels plutôt que des bénéfices matériels ponctuels. Les plateformes de gestion de l'énergie facturent aux flottes entre 15 et 30 USD par véhicule par mois et réalisent des marges brutes de 60 à 70 %, dépassant largement les 20 à 30 % typiques des chargeurs.

L'émergence du logiciel remodèle le marché du Véhicule-à-Réseau (V2G) ; les fournisseurs de composants qui prospéraient autrefois sur les marges métal et plastique doivent désormais maîtriser la télémétrie, la conformité à la norme ISO 15118-20 et la répartition en temps réel. La taille du marché du Véhicule-à-Réseau (V2G) attribuable au logiciel se développe donc plus rapidement que la croissance globale, tandis que les compteurs intelligents et les dispositifs de communication banalisés sont intégrés dans les mises à niveau des services publics avec un potentiel de revenus autonomes limité.

Par Infrastructure de Recharge : Les Systèmes Hybrides Équilibrent Capital et Vitesse

Les équipements CA ont capté 57,6 % des revenus de 2025 car les temps de stationnement nocturnes permettent une recharge de 7 à 11 kW à faible coût. Néanmoins, les solutions hybrides CA et CC devraient offrir le CAGR le plus élevé à 29,2 %, combinant une recharge CA nocturne économique avec une décharge CC de 50 à 150 kW pour les contrats de services auxiliaires.

Les plateformes hybrides trouvent ainsi un équilibre pragmatique : installées à ≈ 12 000 USD, elles sous-cotent le matériel CC autonome d'un tiers et raccourcissent le délai de retour sur investissement pour les dépôts de bus scolaires à quatre ans sur les revenus de régulation de fréquence. Cette polyvalence sous-tend l'évolution du marché du Véhicule-à-Réseau (V2G) vers une infrastructure qui prend en charge à la fois l'énergie de déplacement et la monétisation des services réseau sans dupliquer les actifs.

Par Type de Véhicule : La Capacité de la Batterie Détermine la Monétisation

Les véhicules électriques à batterie détenaient une part de 74,5 % en 2025 et affichent une perspective de CAGR de 23,7 % car les batteries de 60 à 100 kWh soutiennent des décharges de 2 à 4 heures requises pour la régulation de fréquence. Les batteries de 10 à 20 kWh des véhicules hybrides rechargeables limitent la participation à des rôles d'écrêtage de pointe de niche.

Le Cybertruck de Tesla, avec 123 kWh, et la Leaf de Nissan, avec 62 kWh, illustrent pourquoi les batteries plus grandes dominent. Alors que les prix des batteries sont tombés à ≈ 100 USD/kWh en 2025, le marché du Véhicule-à-Réseau (V2G) a débloqué de nouvelles bandes de rentabilité, renforçant la préférence pour les VEB par rapport aux VEHP et aux véhicules à pile à combustible dans les applications de services réseau.

Par Application : Les Flottes Commerciales Agrègent l'Échelle

Les flottes commerciales représentaient 74,1 % des déploiements en 2025 et devraient croître à un CAGR de 23,5 % à mesure que les opérateurs monétisent le temps de stationnement inactif de milliers de bus, camionnettes et véhicules municipaux. Les programmes de bus scolaires rapportent jusqu'à 200 000 USD par véhicule sur 15 ans grâce à des contrats de disponibilité et de performance, compensant près de la moitié des coûts d'exploitation sur la durée de vie.

Les prosommateurs individuels font face à des frais de mise à niveau des transformateurs de 500 à 2 000 USD par véhicule et accèdent rarement aux marchés de réponse en fréquence sans agrégateur, freinant la traction résidentielle. À moins que les services publics n'introduisent des tarifs d'exportation dynamiques à l'échelle nationale, le marché du Véhicule-à-Réseau (V2G) continuera d'être orienté vers l'agrégation de flottes.

Analyse Géographique

L'Europe a conservé une part de 40,2 % en 2025, portée par le seuil d'offre de 1 MW de l'Allemagne et le mandat ISO 15118-20 à l'échelle de l'UE. Les tarifs d'exportation dynamiques du Royaume-Uni triplent les prix aux heures de pointe, réduisant de moitié les délais de retour sur investissement résidentiels, et l'essai de 500 véhicules à Utrecht du constructeur automobile français Renault Group a prouvé que les voitures particulières peuvent satisfaire les exigences d'équilibrage de RTE.

L'Amérique du Nord est la région à la croissance la plus rapide, s'étendant à un CAGR de 25,1 % jusqu'en 2031, avec l'objectif d'inscription de 150 MW de la Californie et la plateforme de 6 millions de véhicules de ChargeScape fournissant l'échelle. Les projets pilotes canadiens en Ontario et au Québec démontrent la maturité technique, mais l'absence de tarifs d'exportation retarde les déploiements commerciaux. Le Mexique reste naissant, bien que les contrats de services publics transfrontaliers laissent entrevoir une future adoption.

La croissance de l'Asie-Pacifique dépend des projets pilotes de State Grid en Chine à Suzhou et Shanghai, de la subvention V2H de 4 716 USD du Japon et du test de régulation de fréquence de 500 véhicules de la Corée du Sud. La fragmentation des protocoles entre CHAdeMO et CCS continue de gonfler les coûts, et les marchés de l'ASEAN attendent une pénétration plus élevée des véhicules électriques avant de s'engager dans de grands déploiements. Le projet REVS financé par l'ARENA en Australie confirme la viabilité technique mais doit naviguer dans les règles fragmentées du marché national de l'électricité.

Paysage Concurrentiel

Le marché du Véhicule-à-Réseau (V2G) est modérément fragmenté. Des entreprises telles que Nissan, Tesla et BYD intègrent des solutions logicielles pour capter une part significative des marges des services réseau. Par exemple, Nissan a pris une participation majeure dans ChargeScape, visant à inscrire 6 millions de véhicules d'ici 2028. Pendant ce temps, des agrégateurs spécialisés comme Nuvve et Fermata Energy continuent de sécuriser des contrats municipaux et de bus scolaires d'une valeur de centaines de millions de dollars, indiquant qu'il reste de la place pour des acteurs de niche sur le marché.

Les fournisseurs de matériel ABB, Siemens et Wallbox se livrent une course vers le bas sur les prix des chargeurs ; le Quasar 2 à 4 000 USD de Wallbox souligne la banalisation en cours. Des perturbateurs tels que le réseau e-mesh piloté par l'IA de Hitachi Energy et les start-ups de micro-règlements par blockchain promettent des réductions de 30 à 70 % des coûts de transaction, remettant en question les structures de frais des agrégateurs traditionnels. La conformité aux normes de cybersécurité IEC 62443 émerge comme un critère d'achat clé pour les flottes d'infrastructures critiques.

Leaders du Secteur du Véhicule-à-Réseau (V2G)

Nissan Motor Corporation

Enel X

Tesla Inc.

Nuvve Holding Corp.

Denso Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Eaton a signé un accord pour acquérir Resilient Power Systems Inc., un développeur de transformateurs à semi-conducteurs pour les applications CC haute puissance dans le marché des véhicules électriques, améliorant l'efficacité de la distribution d'énergie pour les applications V2G.

- Avril 2025 : ChargePoint a annoncé une architecture CA bidirectionnelle à vitesse maximale offrant des vitesses de recharge allant jusqu'à 19,2 kW en Amérique du Nord et 22 kW en Europe, avec des capacités d'équilibrage de charge dynamique et d'intégration à la maison intelligente.

- Avril 2025 : Nuvve a acquis la majorité des actifs de Fermata Energy pour 659 000 USD, formant la filiale Fermata Energy II pour développer les solutions d'énergie bidirectionnelle et développer des logiciels intégrés de prévision et d'optimisation.

- Janvier 2025 : Wallbox et Bidirectional Energy ont reçu 2,2 millions USD de financement de la Commission de l'énergie de Californie pour leur projet de démonstration résidentielle bidirectionnelle V2X, installant des chargeurs bidirectionnels Quasar 2 dans 120 maisons pour améliorer les capacités de gestion de l'énergie.

Portée du Rapport Mondial sur le Marché du Véhicule-à-Réseau (V2G)

La technologie Véhicule-à-Réseau (V2G) permet aux véhicules électriques (VE) à la fois de consommer de l'électricité du réseau et de lui restituer de l'énergie grâce à la recharge bidirectionnelle. Cette capacité transforme les VE en systèmes de stockage d'énergie mobiles, aidant à équilibrer l'offre et la demande, à soutenir l'intégration des énergies renouvelables, à améliorer la stabilité du réseau et à offrir des avantages économiques aux propriétaires de VE. Le V2G joue un rôle significatif dans l'avancement de systèmes énergétiques plus intelligents et plus durables.

Le marché mondial du Véhicule-à-Réseau (V2G) est segmenté par composant, infrastructure de recharge, type de véhicule, application et géographie. Par composant, le marché est segmenté en véhicules électriques, stations de recharge V2G, compteurs intelligents et dispositifs de communication, systèmes de gestion de l'énergie et logiciels et plateformes. Par infrastructure de recharge, le marché est segmenté en recharge CA, recharge CC et systèmes hybrides. Par type de véhicule, le marché est segmenté en véhicules électriques à batterie (VEB), véhicules électriques hybrides rechargeables (VEHP) et véhicules électriques à pile à combustible (VPAC). Par application, le marché est segmenté en utilisateurs commerciaux et individuels. Par géographie, le marché est analysé en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique. Le rapport couvre également la taille du marché et les prévisions pour le marché V2G mondial dans les principaux pays de ces régions, avec toutes les valeurs des segments présentées en USD.

| Véhicules Électriques (VE) |

| Stations de Recharge V2G |

| Compteurs Intelligents et Dispositifs de Communication |

| Systèmes de Gestion de l'Énergie (SGE) |

| Logiciels et Plateformes |

| Recharge CA |

| Recharge CC |

| Hybride |

| Véhicules Électriques à Batterie (VEB) |

| Véhicules Électriques Hybrides Rechargeables (VEHP) |

| Véhicules Électriques à Pile à Combustible (VPAC) |

| Commercial |

| Individuel |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays Nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Composant | Véhicules Électriques (VE) | |

| Stations de Recharge V2G | ||

| Compteurs Intelligents et Dispositifs de Communication | ||

| Systèmes de Gestion de l'Énergie (SGE) | ||

| Logiciels et Plateformes | ||

| Par Infrastructure de Recharge | Recharge CA | |

| Recharge CC | ||

| Hybride | ||

| Par Type de Véhicule | Véhicules Électriques à Batterie (VEB) | |

| Véhicules Électriques Hybrides Rechargeables (VEHP) | ||

| Véhicules Électriques à Pile à Combustible (VPAC) | ||

| Par Application | Commercial | |

| Individuel | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays Nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché du Véhicule-à-Réseau (V2G) en 2031 ?

Le marché devrait atteindre 20,24 milliards USD d'ici 2031.

Quelle région devrait connaître la croissance la plus rapide en matière d'adoption du V2G ?

L'Amérique du Nord affiche la croissance la plus élevée, s'étendant à un CAGR de 25,1 % jusqu'en 2031, portée par les mandats d'inscription de la Californie.

Pourquoi les flottes commerciales dominent-elles les déploiements V2G actuels ?

Les flottes agrègent des centaines de véhicules, atteignant les seuils d'offre de 1 à 5 MW et accédant à de multiples flux de revenus que les propriétaires individuels ne peuvent pas atteindre.

Quelle est la tendance des coûts matériels pour les chargeurs bidirectionnels ?

Les prix baissent rapidement ; le Quasar 2 de Wallbox a été lancé à 4 000 USD, en baisse de 43 % par rapport à la génération précédente, réduisant les délais de retour sur investissement, notamment pour les flottes.

Quelle norme technique sous-tend l'interopérabilité en Europe à partir de 2027 ?

La norme ISO 15118-20 devient obligatoire pour tous les chargeurs publics dans l'Union européenne à partir du 1er janvier 2027, garantissant l'authentification par branchement et charge et le flux de puissance bidirectionnel.

Dernière mise à jour de la page le: