Taille et Part de Marché de l'Informatique en Mémoire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 16.82 Milliards de dollars |

| Taille du Marché (2031) | 36.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.83% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

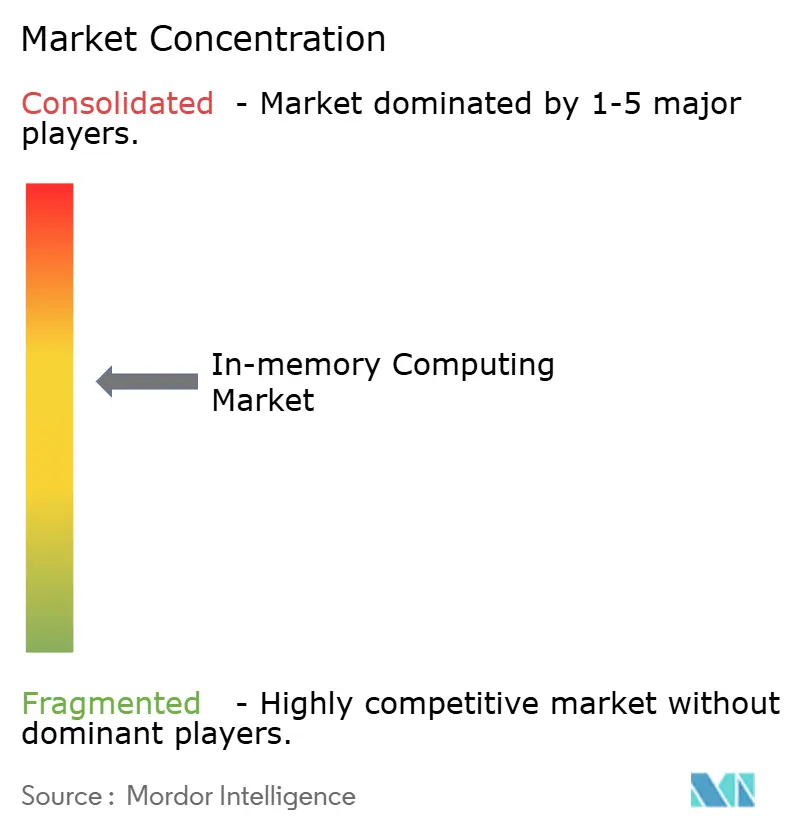

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Informatique en Mémoire par Mordor Intelligence

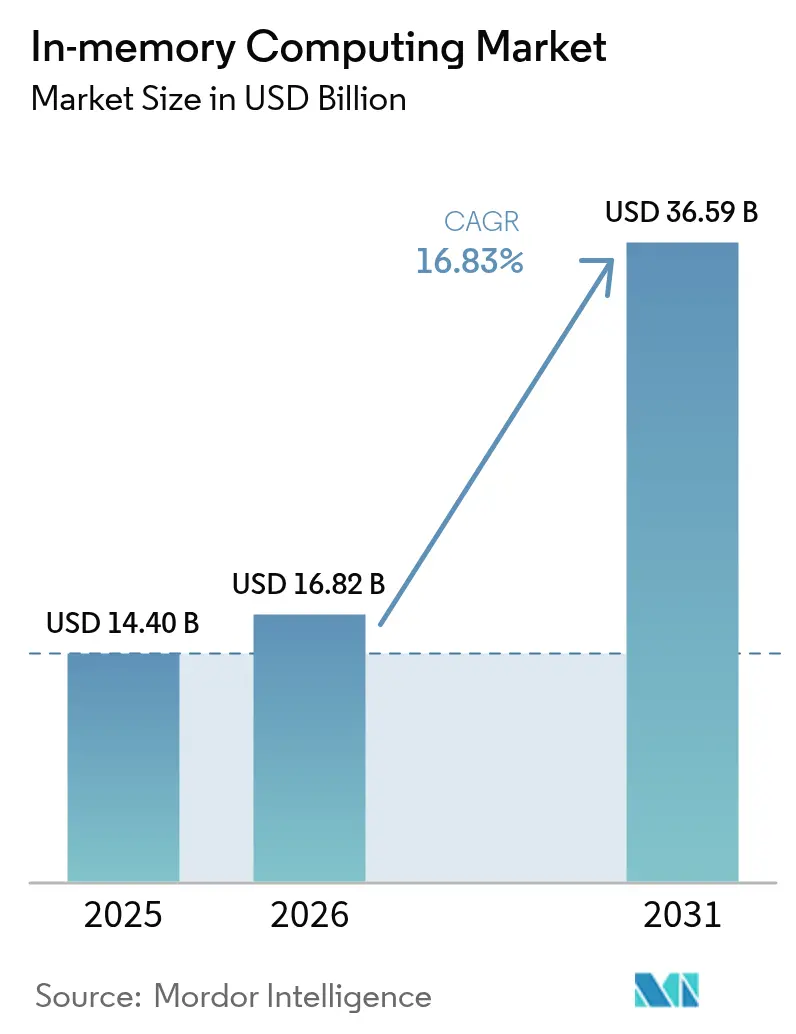

La taille du marché mondial de l'informatique en mémoire devrait croître de 14,4 milliards USD en 2025 à 16,82 milliards USD en 2026 et devrait atteindre 36,59 milliards USD d'ici 2031 à un TCAC de 16,83 % sur la période 2026-2031. Une forte augmentation des charges de travail pilotées par l'IA, la baisse des prix des mémoires persistantes et les attentes croissantes en matière de temps de réponse inférieurs à la milliseconde poussent les entreprises à repenser leurs architectures de données autour du traitement résidant en mémoire. La baisse du coût par gigaoctet de la mémoire de classe stockage permet à de plus grands ensembles de données de rester en mémoire, tandis que les clusters disaggregés compatibles CXL rendent les ajouts de capacité presque sans friction. Les hyperscalers cloud exposent désormais des services en mémoire sans serveur qui s'adaptent instantanément, permettant même aux entreprises du marché intermédiaire d'égaler la vitesse autrefois réservée aux plus grandes banques. Les déploiements en périphérie s'accélèrent alors que les réglementations sur l'IA souveraine orientent l'inférence sensible à la latence vers les frontières nationales. Ensemble, ces facteurs élèvent la vélocité des données au rang de différenciateur stratégique dans chaque grand secteur vertical industriel.[1]Christine Donato, « Mercedes-AMG Intensifies Speed with Real-Time Analytics », SAP Community, community.sap.com

Points Clés du Rapport

- Par composant, les plateformes de gestion de données en mémoire détenaient 61,34 % de la part de marché de l'informatique en mémoire en 2025, tandis que les plateformes d'applications en mémoire devraient atteindre un TCAC de 21,85 % d'ici 2031.

- Par mode de déploiement, le cloud/SaaS était en tête avec une part de revenus de 70,88 % en 2025 et progresse à un TCAC de 26,95 % jusqu'en 2031.

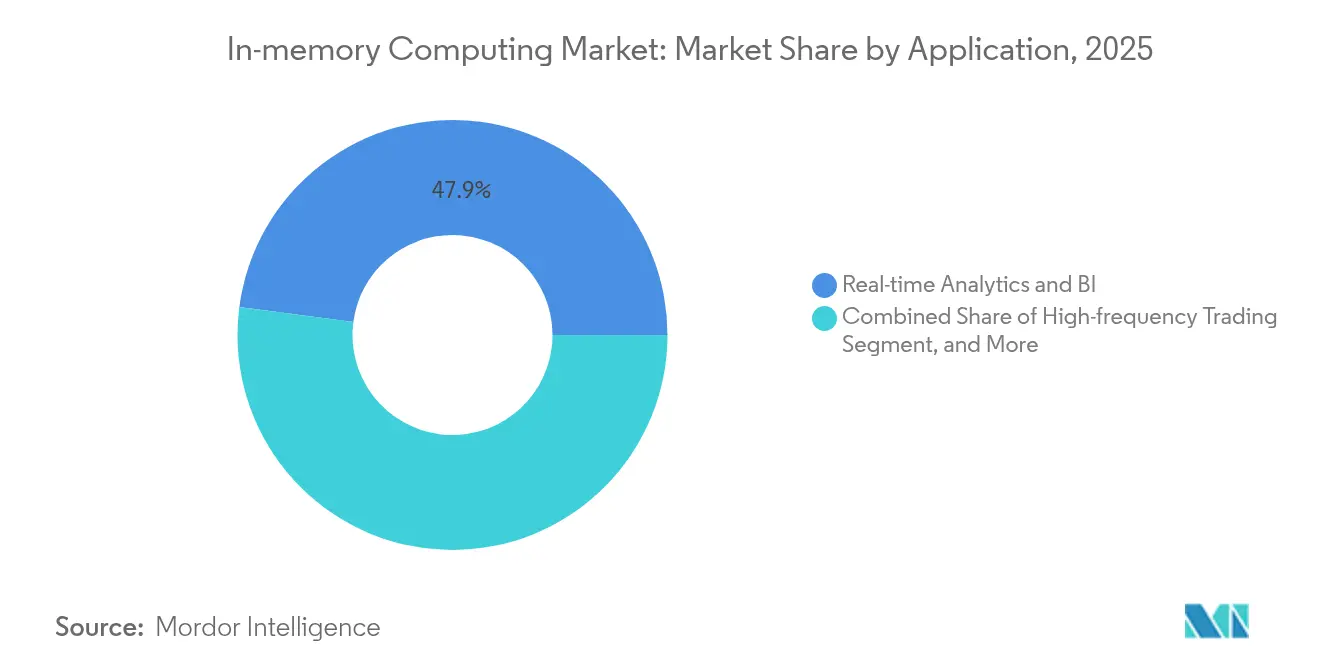

- Par application, l'analytique en temps réel a capté 47,92 % des revenus en 2025 ; le traitement de flux IoT/en périphérie devrait se développer à un TCAC de 30,18 % jusqu'en 2031.

- Par vertical d'utilisateur final, le BFSI représentait 29,12 % des dépenses en 2025, tandis que la santé et les sciences de la vie affichent la croissance la plus rapide avec un TCAC de 23,05 %.

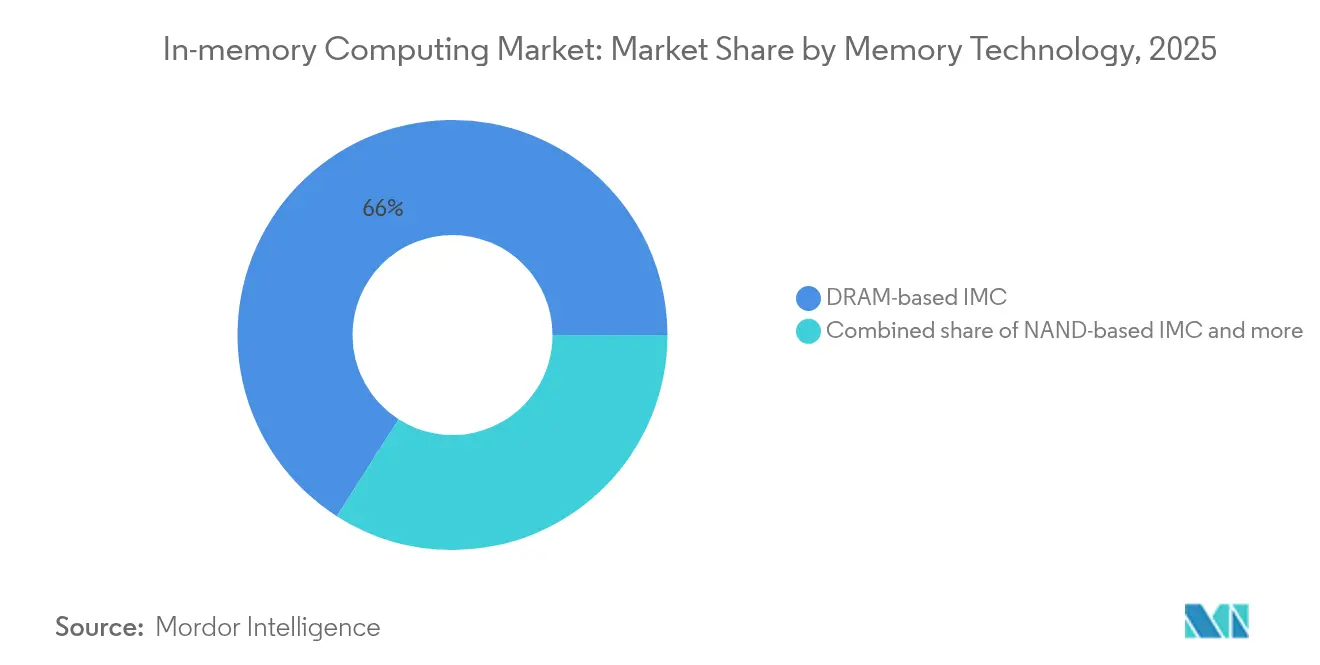

- Par technologie mémoire, la DRAM représentait 65,95 % des revenus en 2025, tandis que la mémoire de classe stockage devrait afficher un TCAC de 28,62 % sur la période de prévision.

- Par géographie, l'Amérique du Nord a contribué à hauteur de 37,25 % des revenus de 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 20,25 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs du marché de l'informatique en mémoire*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Délai d'Impact |

|---|---|---|---|

| Explosion du Big Data | +4.20% | Mondial | Moyen terme (2-4 ans) |

| Besoin Croissant de Traitement Rapide des Données | +3.80% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Prolifération des Charges de Travail Centrées sur l'IA (LLM, recherche vectorielle) | +5.10% | Mondial, concentré aux États-Unis et en Chine | Court terme (≤ 2 ans) |

| Baisse du Coût/Go de Mémoire Persistante | +2.30% | Mondial | Long terme (≥ 4 ans) |

| Adoption Croissante de la Détection de Fraude en Temps Réel dans le BFSI | +1.20% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Analytique en Mémoire en Périphérie pour les Clouds Télécoms 5G | +0.50% | Cœur APAC, extension au niveau mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Explosion du Big Data

Les organisations génèrent désormais des flux de données de plusieurs quintillions d'octets qui doivent être interrogés en temps réel, forçant une transition du traitement par lots vers des architectures de streaming ancrées dans des plateformes centrées sur la mémoire. Les prestataires de soins de santé exploitent des pipelines continus de surveillance des patients qui signalent les anomalies cliniques en quelques secondes, tandis que les traders à haute fréquence déplacent des milliards de dollars sur des calculs à la microseconde. [2]Jieyi Li, « High-Performance Computing in Healthcare: An Automatic Literature Analysis Perspective », Journal of Big Data, journalofbigdata.springeropen.com

Besoin Croissant de Traitement Rapide des Données

Les interactions avec les clients, l'automatisation des usines et les véhicules connectés exigent des latences mesurées en microsecondes. Mercedes-AMG a réduit les temps de cycle de test des moteurs de 94 % après l'adoption d'une couche d'analytique en mémoire en temps réel, gagnant ainsi effectivement une journée de production supplémentaire chaque semaine.

Prolifération des Charges de Travail Centrées sur l'IA

Les grands modèles de langage, la recherche vectorielle et les magasins d'embeddings saturent la bande passante mémoire traditionnelle. Les architectures de traitement en mémoire affichent un coût total de possession jusqu'à 6,94 fois inférieur par requêtes par seconde par rapport aux configurations utilisant uniquement des GPU, rendant les tissus spécialisés en mémoire indispensables aux futurs clusters d'inférence.

Baisse du Coût/Go de Mémoire Persistante

La nouvelle génération de DRAM+ ferroélectrique HfO2 promet une vitesse proche de la DRAM, une non-volatilité et une évolutivité de nœud inférieure à 10 nm, réduisant l'écart de coût avec la NAND et stimulant des essais plus larges en entreprise. [4]Skye Jacobs, « Next-Gen DRAM+ Could Transform AI and Edge Computing », TechSpot, techspot.com

Analyse de l'impact des freins du marché de l'informatique en mémoire*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Délai d'Impact |

|---|---|---|---|

| Coût Élevé de la DRAM à l'Hyperéchelle | -2.80% | Mondial | Court terme (≤ 2 ans) |

| Gravité des Données et Latence Inter-cluster | -1.50% | Mondial | Moyen terme (2-4 ans) |

| Préoccupations de Verrouillage Fournisseur pour les Appliances IMC Propriétaires | -1.20% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Pénurie d'Architectes et Développeurs IMC Qualifiés | -0.80% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé de la DRAM à l'Hyperéchelle

Des hausses de prix de la DRAM de 50 % début 2025 ont augmenté le coût total de possession pour les grands clusters, retardant les cycles de renouvellement pour les charges de travail intensives en mémoire.

Pénurie d'Architectes et Développeurs IMC Qualifiés

Les viviers limités de spécialistes en systèmes distribués allongent les délais de projet et poussent les entreprises vers des services cloud gérés qui masquent la complexité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché de l'informatique en mémoire

Par Composant :

Les Plateformes Stimulent l'Adoption en EntrepriseLes plateformes de gestion de données en mémoire représentaient 61,34 % des revenus en 2025, soulignant la demande de remplacements compatibles ACID aux bases de données établies. De nombreuses banques ont migré leurs charges de travail analytiques principales sans réécrire leurs applications, réalisant des réductions de latence de 20 à 40 ms par requête. En revanche, les plateformes d'applications en mémoire devraient croître à un TCAC de 21,85 % alors que les entreprises nées du numérique conçoivent des microservices en temps réel dès le départ. Le paysage des composants converge, les fournisseurs tissant SQL, streaming et recherche vectorielle dans des tissus unifiés qui hébergent côte à côte les charges de travail opérationnelles et analytiques, réduisant les frais généraux de déplacement de données et facilitant le DevOps.

Par Mode de Déploiement :

La Domination du Cloud s'AccélèreLes modèles cloud représentaient 70,88 % des revenus en 2025 et surpasseront le marché global de l'informatique en mémoire jusqu'en 2031. Les hyperscalers regroupent des instances à haute mémoire, des pools attachés CXL et une mise à l'échelle sans serveur dans des conditions de paiement à l'utilisation, abaissant la barrière pour les adoptants de taille moyenne. Le niveau ElastiCache basé sur Valkey d'AWS coûte 33 % de moins que les clusters Redis équivalents tout en augmentant le débit de plus de 2×, prouvant que les gains de rapport performance-prix sont attrayants pour les fournisseurs SaaS soucieux des coûts.

Par Application :

L'Analytique en Temps Réel Mène la CroissanceL'analytique en temps réel représentait 47,92 % des dépenses de 2025, alors que les entreprises monétisent les informations instantanées issues des données transactionnelles et des capteurs. PayPal exploite un moteur de détection de fraude en mémoire pour inspecter les transactions en cours, limitant les événements de perte avant la finalisation de l'autorisation. L'IoT et le traitement de flux en périphérie croîtront le plus rapidement à un TCAC de 30,18 %, propulsés par les déploiements 5G et les scénarios d'apprentissage fédéré qui prétraitent les données près de la source pour réduire le trafic de liaison retour.

Par Vertical d'Utilisateur Final :

Le BFSI en Tête, la Santé s'AccélèreLe secteur financier a conservé une part de 29,12 % en 2025 pour le trading à haute fréquence, la notation des risques en temps réel et les requêtes de conformité. La santé affichera un TCAC de 23,05 % en raison des nouveaux mandats de partage de données tels que l'Espace Européen des Données de Santé, qui confie l'analytique vitale à des plateformes à faible latence. Les fabricants élargissent également leur utilisation, intégrant des jumeaux numériques résidant en mémoire sur les lignes de production pour réduire les temps d'arrêt.

Par Technologie Mémoire :

La Domination de la DRAM Face à la DisruptionLa DRAM représentait 65,95 % des dépenses en 2025, ancrant les charges de travail critiques en termes de latence. Cependant, la mémoire de classe stockage est sur une trajectoire de TCAC de 28,62 % alors que les entreprises adoptent la persistance adressable en octets qui élimine les fenêtres de réchauffement du cache après les événements de basculement. La volonté de la Chine de disposer d'un approvisionnement domestique en HBM3 d'ici 2026 signale une autosuffisance régionale croissante et une pression concurrentielle supplémentaire sur les fournisseurs mondiaux.

Analyse Géographique

Marché de l'informatique en mémoire en Amérique du Nord

L'Amérique du Nord a généré 37,25 % des revenus de 2025, soutenue par des marchés de capitaux profonds, un solide écosystème de talents et l'appétit des hyperscalers pour l'accélération de l'IA. Les rails de paiement en temps réel, les pilotes de véhicules autonomes et les plateformes de médecine de précision font grimper les empreintes mémoire dans chaque État.

Marché de l'informatique en mémoire en Asie-Pacifique

L'Asie-Pacifique connaît la croissance la plus rapide avec un CAGR de 20,25 %. Les programmes de semi-conducteurs soutenus par l'État en Chine et les corridors cloud Digital India de l'Inde font émerger des centres de données de classe mégawatt, dont beaucoup sont précâblés pour l'expansion du fabric CXL. La densification régionale de la 5G et les mandats de localisation des données attirent les tâches d'inférence vers les périphéries nationales, favorisant les fabrics en mémoire optimisés pour les micro-services.

Marché de l'informatique en mémoire en Europe

L'Europe est aux prises avec des contraintes de capacité tout en canalisant des capitaux records vers de nouvelles constructions. La titrisation de 720 millions EUR de Vantage Data Centers — la première du genre sur le continent — témoigne de la confiance croissante des investisseurs dans le fait que les charges de travail IA absorberont rapidement les nouvelles baies. La loi européenne sur l'IA et les règles de durabilité poussent les entreprises vers des architectures en mémoire écoénergétiques qui équilibrent le débit et les plafonds de consommation électrique.

Paysage réglementaire

La réglementation affectant l'informatique en mémoire (in-memory computing) couvre la résidence des données, la gouvernance de l'IA, et les contrôles sur le matériel informatique avancé qui sous-tend les clusters à forte capacité mémoire. Aux États-Unis, le Department of Commerce Bureau of Industry and Security (BIS) a révisé sa politique d'examen des licences pour les produits informatiques avancés en janvier 2026, ajoutant des frictions de conformité pour l'approvisionnement transfrontalier en configurations de calcul et de mémoire de pointe dont dépendent de nombreux déploiements IMC. En février 2026, un avis du Federal Register lié aux restrictions d'achat avancées de la section 5949 du NDAA FY2023 pour certains produits semi-conducteurs couverts dans les marchés publics fédéraux a renforcé les exigences de diligence raisonnable pour les fournisseurs vendant des appliances centrées sur la mémoire et des services cloud aux charges de travail gouvernementales.

Les normes et la politique industrielle façonnent également les choix de plateformes et les stratégies des fournisseurs. Le NIST a publié en 2026 un résumé d'atelier sur le CHIPS R&D Standardization Readiness Level qui a signalé des lacunes de normalisation centrées sur les systèmes, notamment les interfaces chiplet, la modélisation thermique et les tests pour les systèmes multi-puces avancés, ce qui est directement lié à la manière dont les architectures IMC évoluent vers une mémoire désagrégée et une intégration hétérogène. En Europe, la Commission européenne a présenté en 2026 une proposition visant à renforcer l'écosystème des semi-conducteurs, souvent évoquée comme un cadre Chips de nouvelle phase, avec un accent sur la logique avancée et la mémoire pour l'IA, renforçant les priorités d'autonomie stratégique qui influencent la localisation de la fabrication de mémoire, du packaging et de l'infrastructure d'IA souveraine.

Analyse de la chaîne de valeur

La chaîne de valeur de l'informatique en mémoire commence par l'innovation en technologie de mémoire (DRAM, mémoire de classe stockage, et approches émergentes RRAM/memristor) et se poursuit par la conception de semi-conducteurs, la fabrication, le packaging avancé et l'intégration système dans les serveurs, instances cloud et plateformes logicielles. Les fabricants de mémoire et les partenaires de l'écosystème fournissent le silicium principal, tandis que les spécialistes de l'architecture et de la propriété intellectuelle codéveloppent des concepts de calcul en mémoire qui peuvent passer du prototype au silicium industrialisable. Côté logiciel, les fournisseurs de bases de données et de grilles de données en mémoire regroupent des moteurs d'exécution, des connecteurs et des outils opérationnels qui aident les entreprises à placer les jeux de données actifs en mémoire, sur site comme dans des déploiements cloud/SaaS.

Les goulots d'étranglement se déplacent de plus en plus vers les couches d'intégration et d'activation plutôt que vers le débit de calcul de base. Les approches émergentes de calcul analogique en mémoire font face à des défis de précision, de sensibilité à la température et de fiabilité, et les contraintes au niveau système, comme la gestion thermique et la complexité des tests et de la validation, deviennent plus visibles à mesure que les conceptions évoluent vers des architectures multi-puces et centrées sur les chiplets. La préparation de l'écosystème, les compilateurs et les modèles de programmation restent des points de friction clés, ce qui pousse de nombreux acheteurs vers des services en mémoire gérés par les hyperscalers et des piles intégrées par les fournisseurs qui masquent la complexité du déploiement. Des partenariats visant la normalisation et l'interopérabilité, comme le protocole d'accord d'août 2025 entre SanDisk et SK hynix pour collaborer sur la normalisation de la flash à large bande passante, montrent comment les fournisseurs tentent de réduire le risque d'intégration pour l'inférence IA et les pipelines gourmands en mémoire.

Paysage Concurrentiel

Le marché de l'informatique en mémoire affiche une concentration modérée. SAP, Oracle et Microsoft élargissent leurs offres groupées qui permettent aux clients de libérer des performances résidant en mémoire dans des environnements ERP et de bases de données familiers, renforçant la fidélisation lors des renouvellements. Redis et Aerospike poursuivent des cas d'usage à faible latence tels que la prévention de la fraude et les enchères dans la technologie publicitaire, créant des adjacences à forte croissance. GridGain marie le calcul et le stockage en une seule couche en mémoire pour prendre en charge les pipelines d'IA qui mélangent des événements de streaming, des requêtes SQL et une recherche par similarité vectorielle.

Les start-ups de bases de données vectorielles ont attiré plus de 350 millions USD lors des tours de financement de 2024, soulignant la conviction des investisseurs dans la récupération optimisée en mémoire pour l'IA générative. L'acquisition de DataStax par IBM resserre davantage les liens entre les magasins clé-valeur en mémoire et les frameworks d'entraînement de modèles, reflétant une stratégie visant à maîtriser l'ensemble du cycle de vie de l'IA, de l'ingestion des données à l'inférence. Les acteurs adjacents au matériel font également leur entrée : Samsung et Micron présentent des barrettes DIMM compatibles CXL qui promettent un partage multi-socket sans les pénalités NUMA, ciblant précisément les constructeurs cloud qui ont besoin d'empreintes mémoire élastiques.

La volatilité des prix de la DRAM et de la HBM reste une inconnue. Les fournisseurs disposant de contrats multi-sources couvrent leur exposition, tandis que les éditeurs de logiciels indépendants plus petits s'appuient sur les feuilles de route des fournisseurs cloud pour atténuer le risque lié au silicium brut. La rareté des talents dans les systèmes de mémoire distribués donne un avantage aux prestataires de services qui proposent conception clé en main, déploiement et opérations gérées dans des abonnements mensuels.

Leaders du Secteur de l'Informatique en Mémoire

SAP SE

Oracle Corporation

Microsoft Corporation

International Business Machines Corporation

Amazon Web Services, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché de l'informatique en mémoire

- SAP SE

- Oracle Corporation

- Microsoft Corporation

- International Business Machines Corporation (IBM)

- Amazon Web Services, Inc.

- Altibase Corporation

- GridGain Systems, Inc.

- GigaSpaces Technologies Ltd.

- Software AG

- TIBCO Software Inc.

- Hazelcast Inc.

- SAS Institute Inc.

- MongoDB, Inc.

- DataStax, Inc.

- Redis Ltd. (Redis Labs)

- MemVerge, Inc.

- Hewlett Packard Enterprise Company

- Fujitsu Limited

- KX Systems, Inc.

- Volt Active Data, Inc.

- Aerospike Inc.

Lire l'analyse des entreprises du marché de l'informatique en mémoire

Opportunités de marché et perspectives d'avenir

Un espace blanc se développe autour de l'inférence IA et des piles applicatives agentiques qui nécessitent un accès rapide et répété à de vastes ensembles de travail (vecteurs, embeddings, et état KV à contexte long) sans subir des pénalités constantes de déplacement de données. Cela se traduit par le passage des bases de données en mémoire à usage général vers des magasins de mémoire spécialisés et des couches de récupération. En mai 2026, MinIO a introduit MemKV en tant que magasin de mémoire contextuelle pour l'inférence IA, soulignant la demande pour des services de mémoire à faible latence conçus sur mesure, coexistant avec les piles existantes de stockage d'objets et d'analytique. Une autre opportunité réside dans les tissus en mémoire qui combinent SQL, streaming et recherche vectorielle dans des environnements d'exécution unifiés, réduisant la latence inter-cluster et les problèmes de gravité des données pour l'analytique en temps réel et les pipelines de fraude ou de risque.

L'opportunité matérielle se concentre sur l'intégration hétérogène et les conceptions basées sur les chiplets, alignées sur les efforts de normalisation centrés sur le système et sur les limites pratiques de la mise à l'échelle monolithique. Les publications de recherche en 2026 sur les accélérateurs de calcul en mémoire multi-chiplets hétérogènes et les conceptions programmables de calcul en mémoire montrent l'étendue des architectures explorées pour les charges de travail LLM et l'IA en périphérie. Au niveau de l'écosystème d'approvisionnement, l'investissement élevé dans la mémoire soutient la mise à l'échelle de l'infrastructure centrée sur la mémoire : SEMI a cité un investissement mondial dans les équipements de fabs mémoire de 300 mm atteignant 52 milliards d'USD en 2026, et Micron a mis en avant les progrès de son site de fab de Clay, New York en juillet 2026, ce qui prolonge la trajectoire de fabrication pour la DRAM et la capacité mémoire avancée utilisée dans de nombreux déploiements IMC. Pour les acheteurs, cela se traduit par davantage d'options de packaging, de capacité et de facteurs de forme pour les serveurs à forte capacité mémoire et les pools désagrégés, tandis que pour les fournisseurs, cela renforce l'argument en faveur de couches logicielles portables capables d'exploiter la DRAM, la mémoire de classe stockage et les dispositifs émergents de calcul en mémoire à mesure qu'ils deviennent disponibles.

Développements récents du secteur sur le marché de l'informatique en mémoire

- Juillet 2026 : TetraMem et SK hynix ont annoncé l'achèvement réussi d'une collaboration technologique conjointe faisant progresser la recherche sur le calcul analogique en mémoire à base de memristors, en publiant des résultats liés au calcul IA centré sur la mémoire. Cette étape renforce la crédibilité des approches RRAM/memristor en tant que candidates pour l'IA en périphérie sous contrainte énergétique et contribue à orienter davantage de la chaîne de valeur des semi-conducteurs vers l'activation du calcul en mémoire.

- Mai 2026 : MinIO a lancé MemKV, le positionnant comme un magasin de mémoire contextuelle conçu sur mesure pour l'inférence IA, avec un accent sur la récupération à faible latence de contextes volumineux. Ce lancement reflète un mouvement vers des couches en mémoire spécialisées, plus proches du service de LLM et des charges de travail agentiques que des schémas traditionnels à mise en cache uniquement.

- Mars 2026 : MariaDB a annoncé un accord pour acquérir GridGain afin de combiner les capacités de bases de données relationnelles avec une grille de données en mémoire pour des applications en temps réel et orientées IA. Cet accord d'acquisition resserre l'intégration entre la persistance transactionnelle et les couches de calcul en mémoire, soutenant des architectures unifiées pour le streaming, l'analytique opérationnelle et la prise de décision sensible à la latence.

Marché de l'informatique en mémoire Portée du rapport et méthodologie de recherche

Définition et périmètre du marché

Pour cette méthodologie, le marché de l'informatique en mémoire est défini comme les logiciels et services associés qui traitent et analysent les données principalement en RAM afin de fournir des performances plus rapides, quasi en temps réel, pour les transactions, l'analytique et les charges de travail applicatives.

Exclusions de périmètre : les composants de mémoire matériels seuls et l'infrastructure serveur à usage général sont exclus, sauf s'ils sont tarifés et vendus dans le cadre d'une solution ou d'un service d'informatique en mémoire.

Aperçu de la segmentation

- Par Composant

- Plateformes de Gestion de Données en Mémoire

- Plateformes d'Applications en Mémoire

- Par Mode de Déploiement

- Sur Site

- Cloud / SaaS

- Par Application

- Analytique en Temps Réel et BI

- Trading à Haute Fréquence

- Gestion de la Fraude et des Risques

- Traitement de Flux IoT/en Périphérie

- Par Vertical d'Utilisateur Final

- BFSI

- Santé et Sciences de la Vie

- Informatique et Télécommunications

- Gouvernement et Secteur Public

- Industrie Manufacturière et Automobile

- Par Technologie Mémoire

- IMC basée sur la DRAM

- IMC basée sur la NAND (Redis on-flash, etc.)

- Mémoire Persistante / de Classe Stockage (SCM)

- Par Taille d'Organisation

- Grandes Entreprises

- Petites et Moyennes Entreprises (PME)

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie

- Moyen-Orient

- Israël

- Arabie Saoudite

- Émirats Arabes Unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour cartographier le périmètre produit et collecter des indicateurs d'entrée stables pouvant être vérifiés dans le temps. Nous avons examiné des sources publiques telles que les données ICT et services du US Census Bureau et d'Eurostat, les indicateurs de l'économie numérique de l'OCDE, les statistiques de connectivité de l'UIT, et les séries macroéconomiques de la Banque mondiale qui aident à normaliser les cycles de dépenses informatiques selon les régions.

Afin d'ancrer les hypothèses, les documents déposés par les entreprises et les présentations aux investisseurs ont été examinés pour repérer les mentions de revenus liés aux produits en mémoire, les commentaires sur l'adoption du cloud et les signaux de grandes transactions. Ces signaux ont ensuite été comparés à la couverture de médias réputés et de sites d'associations. Dans quelques cas, des abonnements payants pour les données financières d'entreprises et les bases de données de brevets ont été utilisés pour combler les lacunes sur le positionnement produit et le chevauchement des solutions, sans s'appuyer sur eux comme seule preuve. Les sources citées ci-dessus sont uniquement illustratives, et de nombreuses autres références publiques ont été utilisées pour la collecte, la validation et la clarification des données.

Entretiens primaires et enquêtes

Des discussions primaires ont été menées avec un mélange de fournisseurs de logiciels, d'acteurs du cloud et des canaux de distribution, ainsi que d'acheteurs d'entreprise exploitant des systèmes d'analytique ou de transactions à haute fréquence. Nous avons utilisé ces entretiens pour tester ce qui est comptabilisé comme informatique en mémoire dans des périmètres de transactions spécifiques, pour vérifier la cohérence des schémas d'adoption régionaux à travers l'APAC, l'EMEA et les Amériques, et pour confirmer l'orientation des prix des abonnements et des services de support. La couverture a été maintenue à l'échelle mondiale afin que les signaux de demande puissent être comparés côte à côte, puis réconciliés en un ensemble unique d'hypothèses.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 32 % | Cadres dirigeants (CXO) : 12 % | APAC : 38 % |

| Niveau intermédiaire : 53 % | Responsables fonctionnels/d'unité : 37 % | EMEA : 37 % |

| Petits acteurs : 15 % | Managers : 51 % | Amériques : 25 % |

Dimensionnement et prévisions du marché

Le dimensionnement a débuté par une construction descendante (top-down) qui reconstitue le bassin de demande à partir des dépenses en logiciels d'entreprise et d'analytique de données, puis applique des taux d'adoption et de rattachement à l'informatique en mémoire par grande région et secteur. Une fois cette première estimation formée, les totaux ont été corroborés à l'aide d'approximations ascendantes sélectives, telles que des répartitions de revenus de fournisseurs échantillonnés, des vérifications de canal sur le mix de transactions, et une logique de prix de vente moyen multiplié par le volume pour les déploiements courants, ce qui a ensuite permis d'ajuster les valeurs aberrantes.

Les intrants les plus déterminants comprenaient la part des charges de travail migrant vers l'analytique en temps réel, la pénétration du déploiement cloud pour les plateformes de données, la progression typique des prix des abonnements et du support, la croissance des charges de travail intensives en mémoire (par exemple, l'analytique en streaming et la détection de fraude), et les calendriers de modernisation d'entreprise qui décalent les cycles de renouvellement. Pour les prévisions, une analyse de scénarios a été utilisée autour de la vitesse d'adoption et des prix, puis la trajectoire annuelle a été lissée à l'aide de vérifications de cohérence des tendances afin d'éviter des sauts brusques sans facteur explicatif clair. Lorsque les informations divulguées par les fournisseurs étaient incomplètes, les lacunes ont été comblées à l'aide de répartitions par proxy issues de catégories de solutions comparables, puis retestées lors des entretiens primaires avant finalisation.

Validation des données et cycle de mise à jour

La validation a été effectuée en comparant les résultats du modèle à des signaux indépendants tels que l'orientation des budgets logiciels d'entreprise, la dynamique de migration vers le cloud et les commentaires des fournisseurs sur les pipelines de plateformes de données, puis en vérifiant si les dépenses par client implicites paraissaient réalistes. Tout écart majeur déclenche une seconde vérification au cours de laquelle les hypothèses sont réexaminées, et les répondants sont recontactés si un changement est significatif ou spécifique à une région.

Avant validation finale, les chiffres passent par un examen interne en plusieurs étapes afin de vérifier la logique de calcul, le traitement des devises et la cohérence d'une année sur l'autre. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements majeurs modifient les schémas de dépenses, les prix ou le comportement de déploiement. Juste avant la livraison, un analyste effectue une nouvelle relecture afin que les clients reçoivent la vision la plus récente et à jour.

Taille du marché de l'informatique en mémoire selon Mordor Intelligence comparée à d'autres estimations publiées

Les différentes tailles de marché publiées pour l'informatique en mémoire proviennent généralement de la manière dont la frontière est tracée entre logiciel et matériel, de la façon dont les abonnements cloud sont annualisés, et de la question de savoir si des catégories adjacentes de plateformes de données sont fusionnées en un seul chiffre. Les choix de calendrier importent également, car certaines sources utilisent des années de base et des hypothèses de taux de change différentes, ce qui modifie la valeur en USD rapportée.

Les signaux de mix de transactions issus des documents déposés publiquement, l'orientation des budgets logiciels d'entreprise, et les vérifications d'adoption cloud régionales constituent les preuves qui maintiennent l'estimation de Mordor Intelligence liée aux logiciels et services en mémoire réellement achetés pour le traitement en temps réel, plutôt qu'aux dépenses plus larges en infrastructure de calcul ou de mémoire.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 14,40 milliards d'USD (2025) | |

| Cabinet de conseil mondial A | 15,16 milliards d'USD (2025) | Ce chiffre semble traiter la valeur de 2025 comme une année de base et peut inclure un ensemble légèrement plus large de revenus de plateformes applicatives en mémoire, ce qui peut gonfler le total par rapport à un périmètre plus strict du traitement en mémoire. |

| Éditeur sectoriel B | 24,50 milliards d'USD (2025) | Le chiffre plus élevé est cohérent avec la prise en compte de l'infrastructure adjacente et des dépenses plus larges liées à la pile de données en temps réel, et il peut également refléter un calendrier de conversion des devises différent ainsi qu'une inclusion plus agressive des catégories applicatives et de déploiement. |

L'écart entre les sources s'explique principalement par le périmètre et les règles de comptage, et non par des différences arithmétiques. En utilisant des tests d'inclusion clairs autour des logiciels et services en mémoire, puis en validant les hypothèses à l'aide de multiples signaux du côté de la demande, la taille de marché obtenue reste traçable à des intrants concrets et peut être reproduite lors des mises à jour.

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché de l'informatique en mémoire ?

Le marché s'élève à 16,82 milliards USD en 2026.

À quelle vitesse le marché de l'informatique en mémoire croît-il ?

Il devrait afficher un TCAC de 16,83 %, doublant pour atteindre 36,59 milliards USD d'ici 2031.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Les déploiements Cloud/SaaS, représentant déjà 70,88 % des revenus, s'étendent à un TCAC de 26,95 %.

Pourquoi les charges de travail IA sont-elles importantes pour l'adoption de l'informatique en mémoire ?

Les grands modèles de langage et la recherche vectorielle saturent la bande passante mémoire traditionnelle, rendant les tissus spécialisés en mémoire indispensables pour une inférence à faible latence.

Quelle est la région à la croissance la plus rapide ?

L'Asie-Pacifique devrait se développer à un TCAC de 20,25 % en raison de la construction agressive de centres de données et de la prolifération de la 5G.

Quelle est la principale contrainte à une adoption plus large ?

La volatilité des prix de la DRAM peut augmenter le coût total de possession et retarder les renouvellements à grande échelle, en particulier pour les opérateurs hyperscale.

Dernière mise à jour de la page le: