Taille et part de marché des IP de conception SRAM et ROM

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

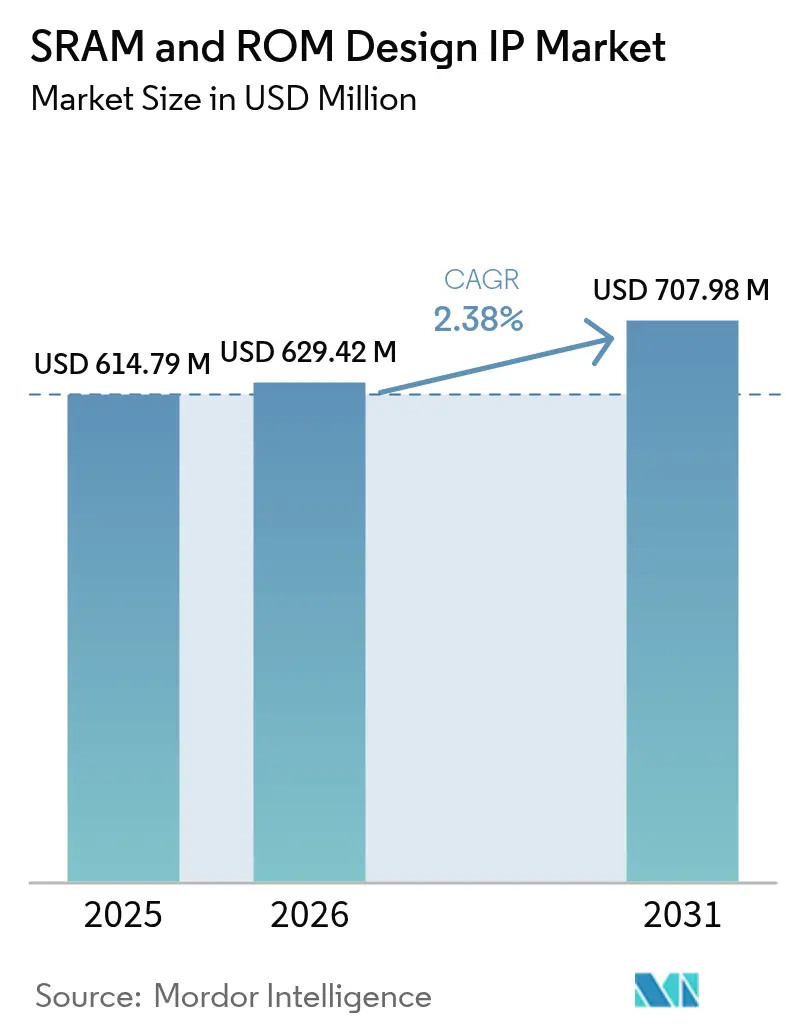

| Taille du Marché (2026) | 629.42 Millions de dollars américains |

| Taille du Marché (2031) | 707.98 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 2.38% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des IP de conception SRAM et ROM par Mordor Intelligence

La taille du marché des IP de conception SRAM et ROM était évaluée à 614,79 millions USD en 2025 et devrait progresser de 629,42 millions USD en 2026 pour atteindre 707,98 millions USD d'ici 2031, à un CAGR de 2,38 % durant la période de prévision (2026-2031). La demande soutenue pour les accélérateurs d'IA à cache dense, les nœuds de périphérie 5G et les plateformes de sécurité fonctionnelle automobile sous-tend cette expansion mesurée. Les procédés en deçà de 14 nm captent des redevances de licence disproportionnées, les bureaux de conception recherchant des architectures de cellule mémoire permettant de maîtriser la variabilité, les fuites et les taux d'erreurs logicielles. L'IP matérielle demeure le format de livraison privilégié car elle minimise le risque de qualification et accélère les délais de mise en fabrication ; cependant, les tuiles mémoire prêtes pour les chiplets gagnent désormais en dynamique à mesure que le packaging hétérogène entre en production de masse. L'intensité concurrentielle s'accentue, les compilateurs open source comprimant les prix de vente moyens, ce qui incite les fournisseurs établis à renforcer leur accent sur les suites de vérification et les partenariats avec les fonderies. Sur le plan régional, l'Asie-Pacifique domine les livraisons grâce à l'échelle de ses fonderies et aux subventions gouvernementales, tandis que l'Amérique du Nord maintient son leadership en matière d'innovation grâce à son écosystème de conception fabless.

Principaux enseignements du rapport

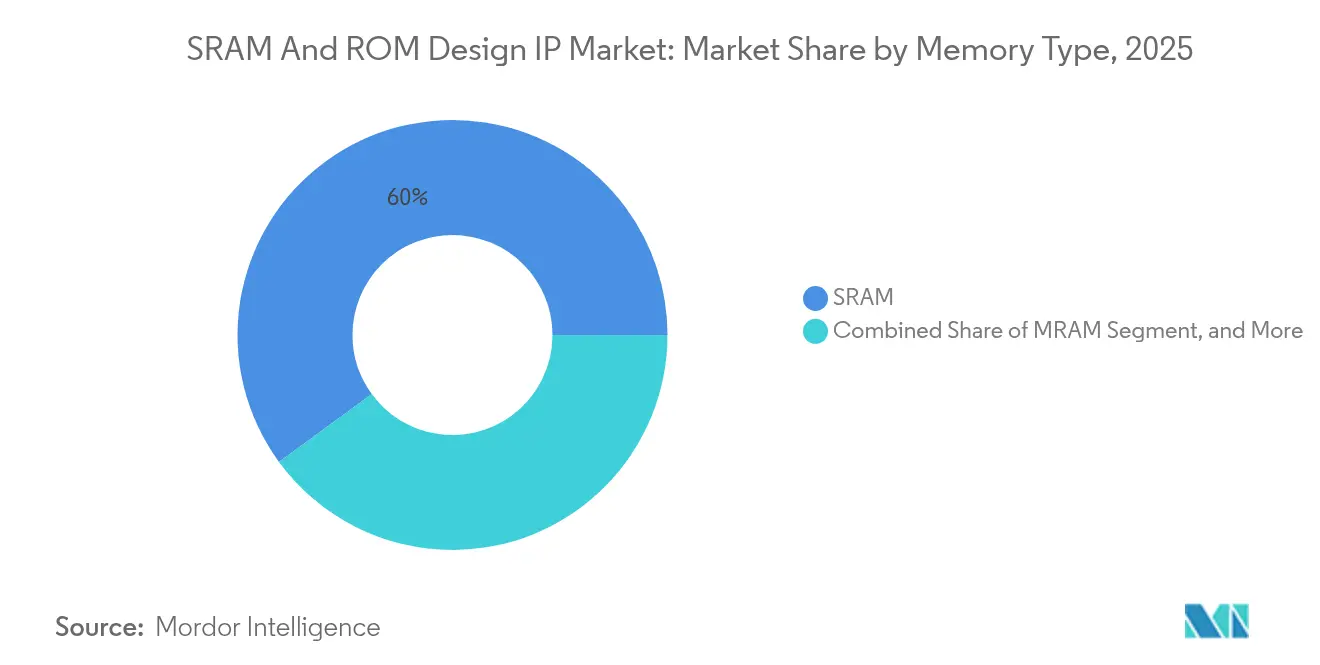

- Par type de mémoire, la SRAM a dominé avec 60,05 % de la part de marché des IP de conception SRAM et ROM en 2025, tandis que la mémoire flash embarquée et d'autres options non volatiles devraient progresser à un CAGR de 3,72 % jusqu'en 2031.

- Par application, l'électronique grand public représentait 36,10 % de la taille du marché des IP de conception SRAM et ROM en 2025, tandis que le secteur automobile et des transports devrait croître à un CAGR de 4,9 % durant 2026-2031.

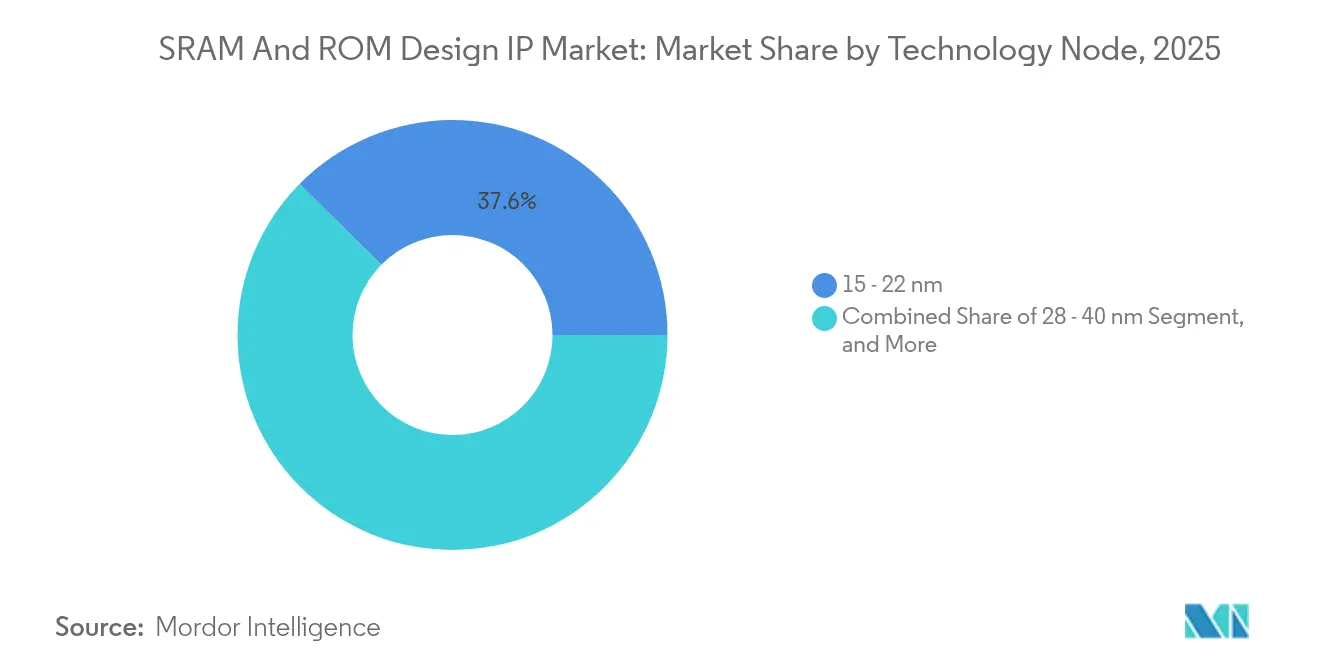

- Par nœud technologique, la classe 15–22 nm détenait une part de 37,60 % de la taille du marché des IP de conception SRAM et ROM en 2025, tandis que les nœuds inférieurs à 14 nm devraient progresser à un CAGR de 3,92 % jusqu'en 2031.

- Par type de livraison d'IP, l'IP matérielle a capté une part de 47,35 % du marché des IP de conception SRAM et ROM en 2025 ; l'IP de niveau chiplet et die 3D est le format à la croissance la plus rapide avec un CAGR de 4,22 % jusqu'en 2031.

- Par géographie, la région Asie-Pacifique a dominé le marché des IP de conception SRAM et ROM avec 46,85 % du chiffre d'affaires du marché en 2025 et devrait croître à un CAGR de 3,82 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances mondiales et perspectives du marché des IP de conception SRAM et ROM

Analyse de l'impact des moteurs de croissance*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| SoCs centrés sur l'IA nécessitant de larges caches sur puce | +0.8% | Amérique du Nord ; Asie-Pacifique | Moyen terme (2-4 ans) |

| Déploiement de la 5G et de l'informatique en périphérie | +0.6% | Asie-Pacifique ; Amérique du Nord | Court terme (≤2 ans) |

| Transition de l'eFlash vers la MRAM en dessous de 28 nm | +0.4% | Régions de fonderies avancées | Long terme (≥4 ans) |

| Règles de sécurité fonctionnelle automobile de grade 1 | +0.3% | Europe ; Amérique du Nord | Moyen terme (2-4 ans) |

| Architectures chiplet standardisant l'E/S de die | +0.2% | Amérique du Nord ; Asie-Pacifique | Long terme (≥4 ans) |

| Compilateurs mémoire clés en main de fonderie | +0.2% | Asie-Pacifique | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Prolifération des SoCs centrés sur l'IA exigeant de larges caches sur puce

Les accélérateurs d'inférence intègrent désormais jusqu'à 40 Mo de SRAM pour stocker les poids et les cartes de caractéristiques, dépassant largement les 8 à 16 Mo que l'on trouve dans les processeurs à usage général.[1]Simon Segars, "Arm Announces New CPU and GPU Designs for AI Workloads," arm.com Les variantes de calcul en mémoire placent les opérations arithmétiques directement dans la cellule mémoire afin de réduire l'énergie consacrée aux déplacements de données, créant ainsi de nouvelles exigences pour les compilateurs. Les initiatives d'IA souveraines dans plusieurs régions ajoutent du volume en finançant des programmes de puces domestiques qui exigent une IP mémoire vérifiée localement. L'empilement tridimensionnel par vias traversant le silicium élève encore les plafonds de cache tout en préservant l'encombrement. Les fournisseurs capables de livrer des macros SRAM multi-gigahertz à faibles fuites avec des coins de temporisation exhaustifs sont les mieux positionnés pour tirer profit de cette dynamique haussière.

Déploiement de la 5G et de l'informatique en périphérie accélérant l'adoption de SRAM embarquée à faible consommation

Les serveurs de périphérie et les nœuds IoT nécessitent des blocs mémoire sous 1 V qui conservent les données sur une plage de température de –40 °C à 125 °C. La nouvelle génération d'IP affiche désormais des fuites inférieures à un nanoampère par mégabit en combinant des transistors à seuil multiple et des cellules de coupure d'alimentation.[2]Samsung Foundry Team, "Samsung Foundry Announces 4 nm Process Technology for 5G Applications," samsungsemiconductor.com La polarisation dynamique du substrat permet aux concepteurs d'arbitrer entre la puissance en veille et la vitesse d'accès à la minute près. Parallèlement, les ASICs de bande de base 5G s'appuient sur des SRAM à double port finement accordées pour la mise en mémoire tampon de paquets en rafale. Ces profils de puissance stricts relèvent le niveau exigé en matière de profondeur de caractérisation et de validation des coins, favorisant les fournisseurs disposant de données éprouvées sur silicium dans plusieurs fonderies.

Transition de l'eFlash vers la MRAM en dessous de 28 nm ouvrant de nouveaux flux de revenus de licence

La mémoire flash embarquée est confrontée à des budgets thermiques élevés et à des difficultés de mise à l'échelle de l'oxyde de grille, la rendant non économique au-delà de 28 nm. Les fonderies ont donc intégré des empilements à jonction tunnel magnétique permettant une insertion en fin de ligne avec un impact minimal sur la logique. La MRAM à couple de transfert de spin endure >10¹⁵ écritures, éliminant les frais généraux de nivellement de l'usure de la mémoire flash dans les éléments automobiles. Les longs cycles de qualification de 18 à 24 mois érigent des barrières que les petites entreprises peinent à surmonter. Les fournisseurs d'IP capables de livrer des flux de compilateurs, un durcissement des macros et des pilotes de polarisation en système gagnent un flux de revenus de type rente à mesure que chaque nouveau nœud migre vers la MRAM.

Les règles de sécurité fonctionnelle automobile de grade 1 stimulant la demande d'IP mémoire qualifiée

Les flux ISO 26262 ASIL-D exigent des réseaux doublement redondants, un ECC, des autotests en arrière-plan et une atténuation des perturbations par événement unique. Les cellules mémoire tolérantes aux radiations et le nettoyage de détection d'erreurs augmentent la superficie de 10 à 15 %, mais les équipementiers acceptent ce coût pour répondre aux mandats de mise à jour par liaison radio et de fonctionnement en mode dégradé. La qualification s'étend sur 3 à 5 ans et implique des milliers de scénarios d'injection de fautes. Une fois sécurisés, les emplacements persistent généralement pendant une décennie de production de véhicules, conférant aux acteurs en place une part durable.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Compilateurs open source érodant les ASP | –0.5% | Mondial | Court terme (≤2 ans) |

| La ReRAM/FeRAM cannibalisant les petits emplacements ROM | –0.3% | Électronique grand public | Moyen terme (2-4 ans) |

| Obstacles de conformité au contrôle des exportations pour les mises en fabrication en Chine | –0.4% | Chine ; répercussions mondiales | Court terme (≤2 ans) |

| Difficultés de fiabilité pour les cellules mémoire SRAM ≤7 nm | –0.2% | Asie-Pacifique ; Amérique du Nord | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Pression tarifaire exercée par les compilateurs mémoire open source érodant les ASP

Les projets communautaires liés à l'écosystème RISC-V proposent désormais des générateurs SRAM gratuits pour les nœuds matures, sous-cotant les offres commerciales dans les objets connectés et les jouets sensibles aux coûts.[3]RISC-V International, "RISC-V Memory Compiler Initiative Launches," riscv.org Les universités enrichissent encore davantage les bibliothèques, offrant aux équipes fabless un chemin rapide vers le premier silicium. Les fournisseurs défendent leurs marges en mettant en avant la réduction des fuites, la couverture des coins et les offres de sécurité que les flux open source peinent souvent à fournir. Néanmoins, les flux de revenus d'entrée de gamme continuent de se comprimer.

Obstacles de conformité au contrôle des exportations pour les mises en fabrication chinoises

En octobre 2022, les règlements américains ont imposé des licences d'exportation pour les IP mémoire avancées permettant des fonctions d'IA.[4]U.S. Department of Commerce, "Advanced Computing and Semiconductor Manufacturing Controls," bis.doc.gov Les cycles d'approbation allongent les délais des transactions et imposent des charges documentaires supplémentaires. Certains donneurs de licence occidentaux ont suspendu leurs livraisons en dessous de 14 nm, incitant les fonderies chinoises à accélérer leurs efforts de développement de compilateurs internes. La fragmentation réduit le volume adressable total pour les fournisseurs internationaux tout en augmentant les coûts de conformité dans l'ensemble de la chaîne de valeur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de mémoire : la domination de la SRAM persiste tandis que la NVM émergente gagne en dynamisme

La SRAM a conservé une part de 60,05 % du marché des IP de conception SRAM et ROM en 2025, témoignant de sa vitesse inégalée dans les rôles de cache et de tampon. Le segment progresse modestement en valeur absolue à mesure que les accélérateurs d'IA et les commutateurs 5G réclament des tranches sur puce plus importantes. Parallèlement, les familles ROM, notamment la PROM, l'EPROM et l'EEPROM, servent de code de démarrage et de tables de calibration, mais se réduisent progressivement à mesure que la consolidation des systèmes sur puce supprime les blocs discrets. La taille du marché des IP de conception SRAM et ROM associée à la MRAM et aux autres nouvelles mémoires non volatiles reste modeste, mais leur position se renforce une fois que la mémoire flash embarquée atteint une limite de capacité en dessous de 28 nm.

Les licences liées à la mémoire flash embarquée et aux NVM alternatives progressent au rythme le plus rapide, avec un CAGR de 3,72 %, car les microcontrôleurs IoT et les ECU automobiles nécessitent un stockage de code durable. Les compilateurs multi-technologie qui associent la vitesse de la SRAM à la persistance de la MRAM sous-tendent les réseaux hybrides entrant en production pilote. Les fournisseurs maîtrisant les deux domaines de volatilité commandent une prime de prix, surtout lorsqu'ils peuvent mapper des interfaces logiques identiques sur différents procédés, réduisant ainsi le risque de portage du micrologiciel.

Par application : la dominance de l'électronique grand public cède la place à la croissance automobile

Les appareils grand public détenaient 36,10 % de la part de marché des IP de conception SRAM et ROM en 2025, portés par les smartphones, tablettes et consoles qui exigent des graphismes toujours plus riches et des capacités d'IA locales. Les cycles de conception restent rapides, mais les gains de capacité se stabilisent à mesure que les fournisseurs réaffectent l'espace de la carte aux caméras et aux antennes. Les ASICs de télécommunications s'appuient sur des SRAM à double port accordées pour une latence inférieure à 1 ns afin de maintenir la transmission de paquets à débit de ligne, une niche qui récompense la flexibilité des compilateurs.

Les réservations d'IP automobile et de transport devraient augmenter à un CAGR de 4,9 % jusqu'en 2031, portées par la demande de systèmes avancés d'aide à la conduite nécessitant des réseaux sur puce multi-gigaoctets associés à des diagnostics ASIL-D. La taille du marché des IP de conception SRAM et ROM exposée à la sécurité fonctionnelle de grade 1 augmente donc plus vite que tout autre secteur vertical. Les demandes d'IP pour l'aérospatiale et la défense restent faibles en volume, mais elles génèrent des prix de vente moyens élevés car les bibliothèques durcies aux radiations font l'objet d'une qualification rigoureuse.

Par nœud technologique : les géométries matures dominent le volume tandis que les nœuds avancés dictent le rythme

La classe 15–22 nm représentait 37,60 % du chiffre d'affaires en 2025, car elle combine performance et apprentissage établi des rendements. Les contrôleurs grand public et automobiles à faible risque se situent confortablement ici, et l'IP de compilateur s'amortit sur plusieurs variantes de fonderies. Au-delà de 45 nm, les bibliothèques de nœuds en fin de vie persistent dans les programmes industriels et militaires à longue traîne dont les coûts de reconception l'emportent sur les économies en termes de puissance et de surface.

Les macros inférieures à 14 nm progressent à un CAGR de 3,92 % car les accélérateurs d'IA pour centres de données, les smartphones phares et les puces de calcul haute performance ne peuvent pas atteindre leurs objectifs de densité ou de puissance sur des nœuds plus grands. Chaque réduction de géométrie multiplie les vecteurs de variation des cellules mémoire, accentuant la valeur des fournisseurs qui proposent des modèles PVT exhaustifs et des moniteurs de fiabilité. La taille du marché des IP de conception SRAM et ROM pour ces nœuds de pointe exige des redevances premium qui compensent largement des volumes unitaires plus étroits.

Par type de livraison d'IP : l'IP matérielle domine tandis que les formes chiplet s'accélèrent

L'IP matérielle représentait 47,35 % de la facturation totale en 2025. Les clients apprécient ses architectures éprouvées sur silicium, qui raccourcissent les délais de validation de plusieurs semaines et minimisent la superficie des puces. L'IP de compilateur fait le pont entre flexibilité et délai d'exécution tout en concédant l'efficacité du plan d'étage, limitant son adoption dans les gadgets sensibles aux coûts. L'IP logicielle reste essentielle pour les utilisateurs poursuivant des architectures exotiques ou des options de transistors propriétaires.

Les tuiles mémoire de niveau chiplet et die 3D constituent le sous-segment le plus dynamique avec un CAGR projeté de 4,22 %. Elles permettent aux concepteurs de combiner des tranches mémoire sur nœuds matures avec une logique de pointe tout en atteignant des objectifs de bande passante grâce à des connexions d'interposeur ultra-courtes. Les premiers adoptants dans les accélérateurs pour centres de données valident les rendements économiques, encourageant une adoption plus large sur le terrain.

Analyse géographique

L'Asie-Pacifique détenait 46,85 % du chiffre d'affaires du marché des IP de conception SRAM et ROM en 2025 et devrait progresser à un CAGR de 3,82 % jusqu'en 2031. Les clusters de fonderies à Taïwan, en Corée du Sud et en Chine continentale réduisent les coûts de mise en fabrication, tandis que les programmes de subventions nationaux financent des projets de compilateurs indigènes. Le Japon contribue avec des macros axées sur la sécurité, adaptées aux fournisseurs automobiles de rang 1 et à la robotique industrielle, renforçant ainsi la diversité régionale.

L'Amérique du Nord détient la part prépondérante des démarrages de conception de pointe, les startups de la Silicon Valley et les fournisseurs de cloud hyperscale se disputant la mise sur le marché de leurs propres puces d'IA propriétaires. La loi CHIPS Act injecte de nouveaux capitaux dans les usines domestiques, catalysant les laboratoires de vérification d'IP nationaux et ouvrant des canaux de subventions pour les petites entreprises. Les équipementiers automobiles de rang 1 à Detroit s'associent avec des acteurs majeurs de l'aérospatiale pour demander des macros durcies aux radiations et conformes à l'ASIL-D, exploitant ainsi des niches à haute marge.

L'Europe se concentre sur l'automobile et l'automatisation industrielle, tirant parti de l'écosystème des équipementiers allemands et de l'application stricte de la norme ISO 26262. Les pays nordiques fournissent des mémoires à très faible consommation pour les environnements hostiles, tandis que la France et l'Italie explorent des initiatives informatiques souveraines qui favorisent les IP locales. Dans l'ensemble, la demande continentale penche vers les accréditations de fiabilité et de sécurité fonctionnelle plutôt que vers la densité brute.

Paysage concurrentiel

Le secteur présente une consolidation modérée. Une poignée de fournisseurs couvre chaque nœud courant de 180 nm jusqu'à 3 nm et propose des offres groupées d'IP de vérification, des flux de scripts et des statistiques sur silicium. Ces leaders exploitent leur échelle pour pré-fabriquer des macros sur de nouveaux procédés en partenariat avec des fonderies, permettant une disponibilité « Jour 1 » que les concurrents émergents peinent à égaler. La discipline tarifaire s'érode à mesure que les projets open source banalisent les nœuds matures, de sorte que les acteurs en place misent sur les marchés verticaux de l'automobile et de l'IA où les budgets de sécurité et de puissance amplifient la différenciation.

Les mouvements stratégiques illustrent cette trajectoire. Arm a acquis Intrinsix pour 85 millions USD en septembre 2024 afin d'approfondir son expertise en SRAM accordée pour l'IA. Synopsys a ajouté Verific Design Automation pour 120 millions USD le mois précédent, intégrant des moteurs de vérification formelle dans sa chaîne de compilateurs. Les fonderies, quant à elles, déploient des générateurs de macros internes qui rapprochent les fournisseurs d'IP grâce à une activation conjointe des PDK.

Des opportunités d'espace vierge émergent dans la SRAM de calcul en mémoire pour l'inférence en périphérie, les chiplets conformes à l'UCIe pour les accélérateurs de centres de données, et les réseaux MRAM pour les mises à jour automobiles par liaison radio. Les fournisseurs capables de certifier à la fois les flux ASIL-D et la couverture du contrôle des exportations s'assurent une demande à long cycle. La part de marché reste néanmoins fluide car de nouvelles physiques de mémoire, telles que la ReRAM, menacent de déplacer les cellules mémoire enracinées.

Leaders du secteur des IP de conception SRAM et ROM

Arm Ltd.

Synopsys Inc.

Cadence Design Systems Inc.

Siemens EDA (Mentor Graphics Corporation)

eMemory Technology Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : Arm Holdings a complété une année depuis l'acquisition d'Intrinsix pour 85 millions USD, ajoutant des talents en SRAM à faible consommation et en macros de qualité automobile.

- Août 2025 : Synopsys a complété une année depuis l'acquisition de Verific Design Automation pour 120 millions USD afin d'accélérer le débit de vérification de la mémoire.

- Août 2024 : Dolphin Design a livré un compilateur SRAM à très faible consommation avec des fuites inférieures au nanoampère.

- Juillet 2024 : TSMC a publié une suite de compilateurs mémoire en 3 nm intégrant une modélisation exhaustive de la variabilité.

- Juin 2024 : Samsung Foundry s'est associé à Cadence pour développer une IP mémoire qualifiée ISO 26262 ASIL-D destinée aux systèmes avancés d'aide à la conduite.

Périmètre du rapport mondial sur le marché des IP de conception SRAM et ROM

L'étude analyse la conception globale des IP, en termes de tendances, de liste des IP proposées, de scénario de marché global et de principaux fournisseurs d'IP, spécifiquement pour les technologies SRAM et ROM. De plus, l'étude analyse également le scénario de marché global des technologies MRAM, en termes de revenus cumulés, de tendances technologiques, de derniers développements, d'applications (autonome ou embarqué) et de feuille de route, en termes de nœuds technologiques et de principaux fournisseurs proposant des produits MRAM.

| SRAM |

| ROM (PROM / EPROM / EEPROM) |

| MRAM |

| Mémoire flash embarquée / Autre NVM |

| Électronique grand public |

| Télécommunications et réseaux |

| Automobile et transport |

| Industrie et IoT |

| Aérospatiale et défense |

| Autres applications |

| ≤14 nm |

| 15 – 22 nm |

| 28 – 40 nm |

| ≥45 nm |

| IP matérielle |

| IP logicielle |

| IP de compilateur paramétré |

| IP de niveau chiplet / die 3D |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par type de mémoire | SRAM | |

| ROM (PROM / EPROM / EEPROM) | ||

| MRAM | ||

| Mémoire flash embarquée / Autre NVM | ||

| Par application | Électronique grand public | |

| Télécommunications et réseaux | ||

| Automobile et transport | ||

| Industrie et IoT | ||

| Aérospatiale et défense | ||

| Autres applications | ||

| Par nœud technologique | ≤14 nm | |

| 15 – 22 nm | ||

| 28 – 40 nm | ||

| ≥45 nm | ||

| Par type de livraison d'IP | IP matérielle | |

| IP logicielle | ||

| IP de compilateur paramétré | ||

| IP de niveau chiplet / die 3D | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché des IP de conception SRAM et ROM ?

La taille du marché des IP de conception SRAM et ROM s'élève à 629,42 millions USD en 2026 et est en passe d'atteindre 707,98 millions USD d'ici 2031.

Quel segment connaît la croissance la plus rapide ?

La mémoire flash embarquée et les autres IP de mémoire non volatile affichent la croissance la plus élevée avec un CAGR de 3,72 % jusqu'en 2031 grâce à la demande de l'IoT et du secteur automobile.

Pourquoi l'Asie-Pacifique est-elle si dominante ?

L'échelle des fonderies, les subventions gouvernementales et la concentration des bureaux de conception confèrent à l'Asie-Pacifique une part de 46,85 % et une croissance soutenue à un CAGR de 3,82 %.

Comment les tendances chiplet reconfigurent-elles les IP mémoire ?

Les tuiles mémoire prêtes pour les chiplets associées aux liaisons UCIe progressent à un CAGR de 4,22 % car elles permettent aux concepteurs de combiner différents choix de nœuds tout en augmentant la bande passante.

Qu'est-ce qui maintient la pression sur les prix ?

Les compilateurs SRAM open source et les bibliothèques universitaires érodent les ASP d'entrée de gamme, obligeant les fournisseurs commerciaux à mettre en avant la puissance, la sécurité et la profondeur de vérification.

Quel problème réglementaire touche les conceptions basées en Chine ?

Les règlements américains de contrôle des exportations imposés en 2022 exigent des licences pour les IP SRAM avancées et les IP de mémoire émergentes, allongeant les cycles de transaction et motivant le développement d'alternatives domestiques.

Dernière mise à jour de la page le: