Taille et Part du Marché de la Microsegmentation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 26.74 Milliards de dollars |

| Taille du Marché (2031) | 73.28 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 22.34% CAGR |

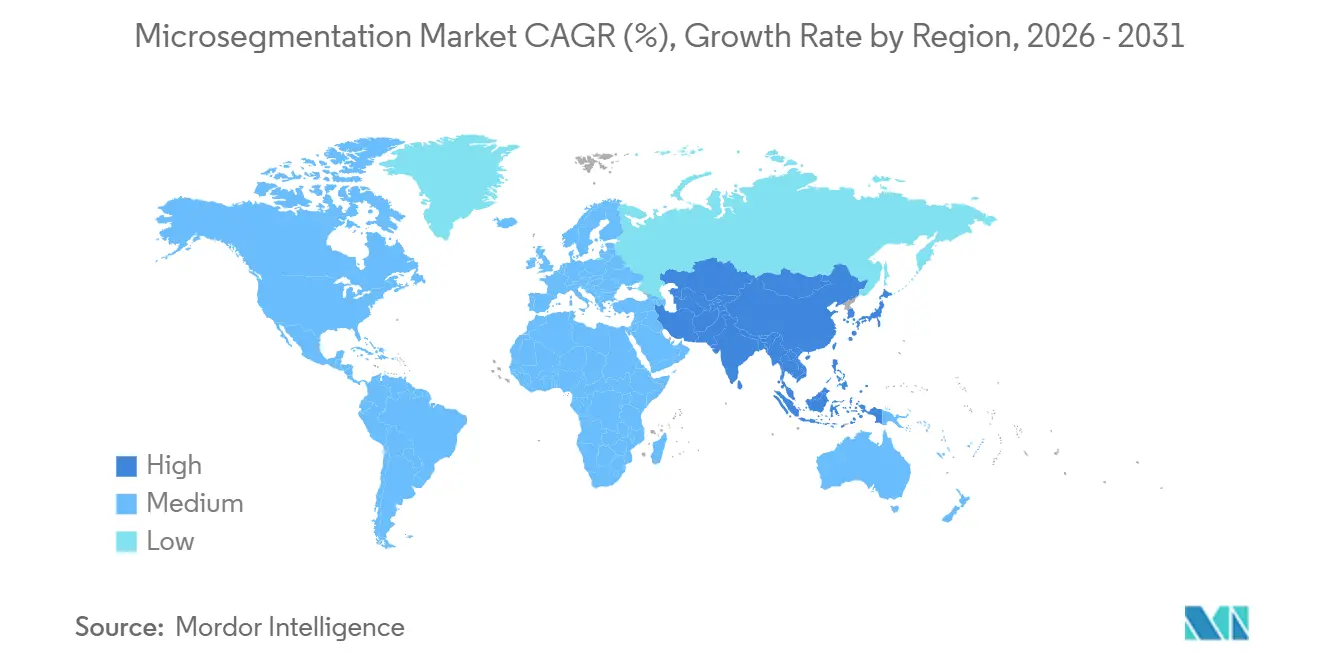

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

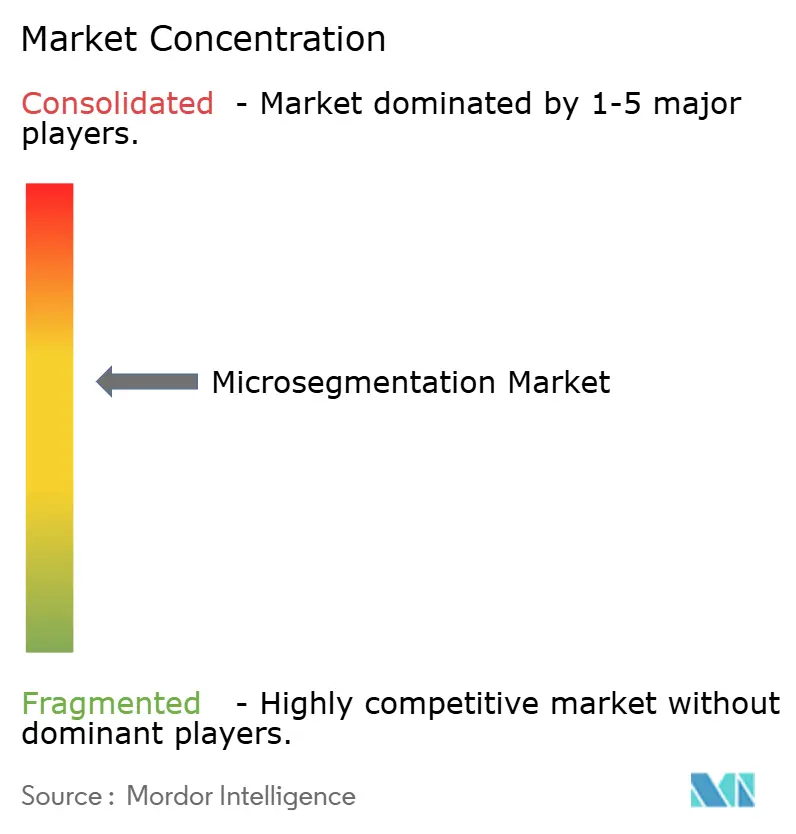

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Microsegmentation par Mordor Intelligence

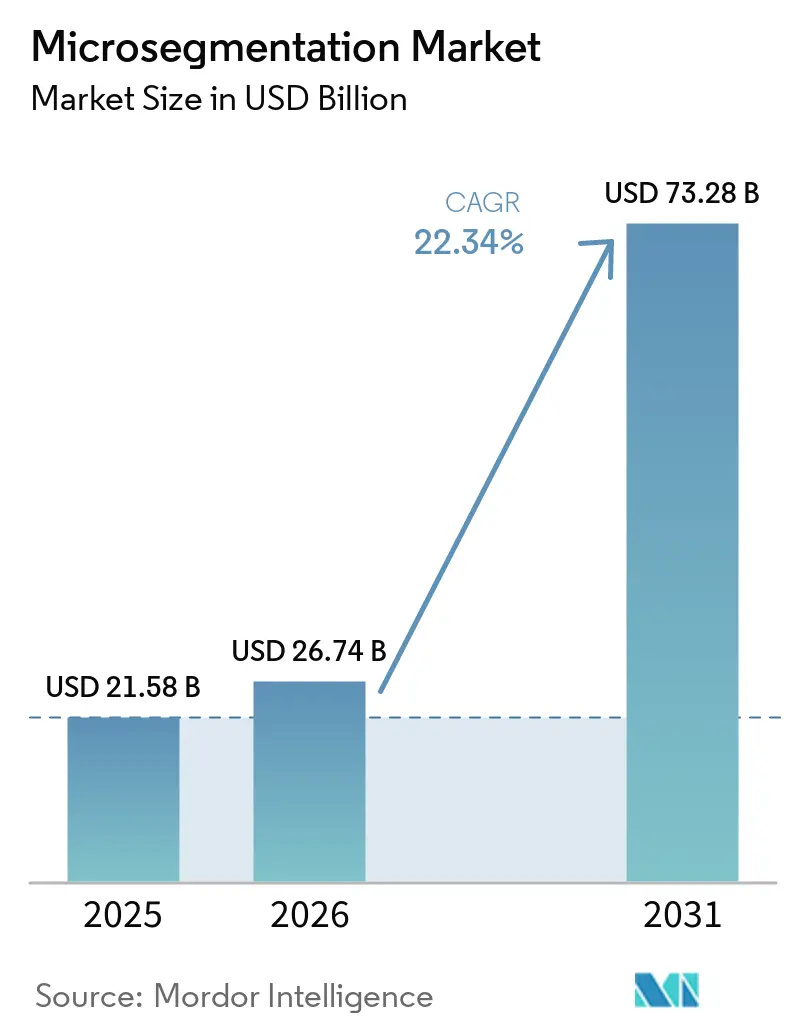

La taille du marché de la microsegmentation est projetée à 21,58 milliards USD en 2025, 26,74 milliards USD en 2026, et devrait atteindre 73,28 milliards USD d'ici 2031, avec un CAGR de 22,34 % de 2026 à 2031. La montée en flèche des pertes liées aux rançongiciels, les mandats de confiance zéro et la croissance des applications cloud natives accélèrent collectivement l'adoption, faisant évoluer la segmentation d'un contrôle spécialisé vers une architecture grand public. Les feuilles de route des fournisseurs placent désormais les moteurs de politique centrés sur la charge de travail au cœur des initiatives de sécurité dès la conception, tandis que les remises sur les cyber-assurances transforment les dépenses de sécurité en économies au bilan. L'examen au niveau du conseil d'administration du trafic est-ouest, amplifié par le renforcement des réglementations, raccourcit les cycles d'approvisionnement et maintient une expansion à deux chiffres même lorsque les dépenses informatiques globales se modèrent. La convergence des plateformes remodèle également la dynamique concurrentielle, les fournisseurs de réseaux et d'identité intégrant la segmentation dans des offres d'abonnement permanentes, consolidant ainsi des flux de revenus récurrents.

Principaux Enseignements du Rapport

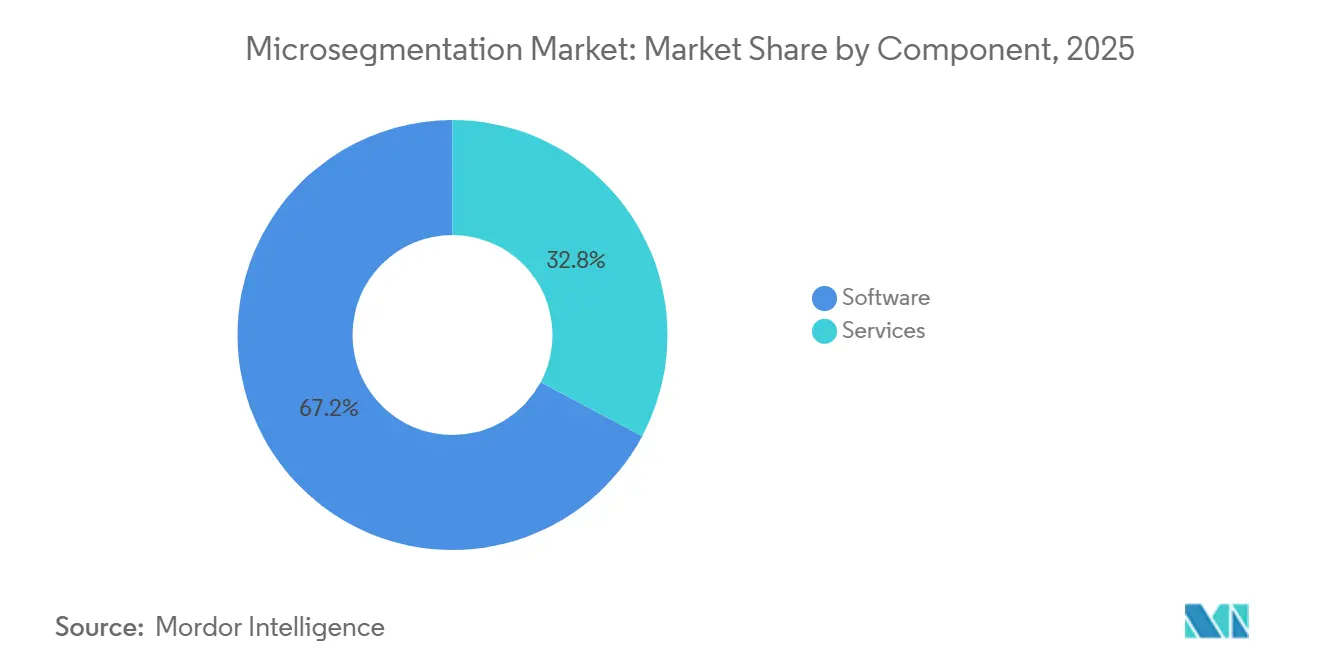

- Par composant, le logiciel a dominé avec une part de revenus de 67,19 % en 2025, tandis que les services progressent à un CAGR de 4,99 % jusqu'en 2031.

- Par mode de déploiement, le cloud a capturé 58,43 % de la part du marché de la microsegmentation en 2025 et progresse à un CAGR de 4,93 % jusqu'en 2031.

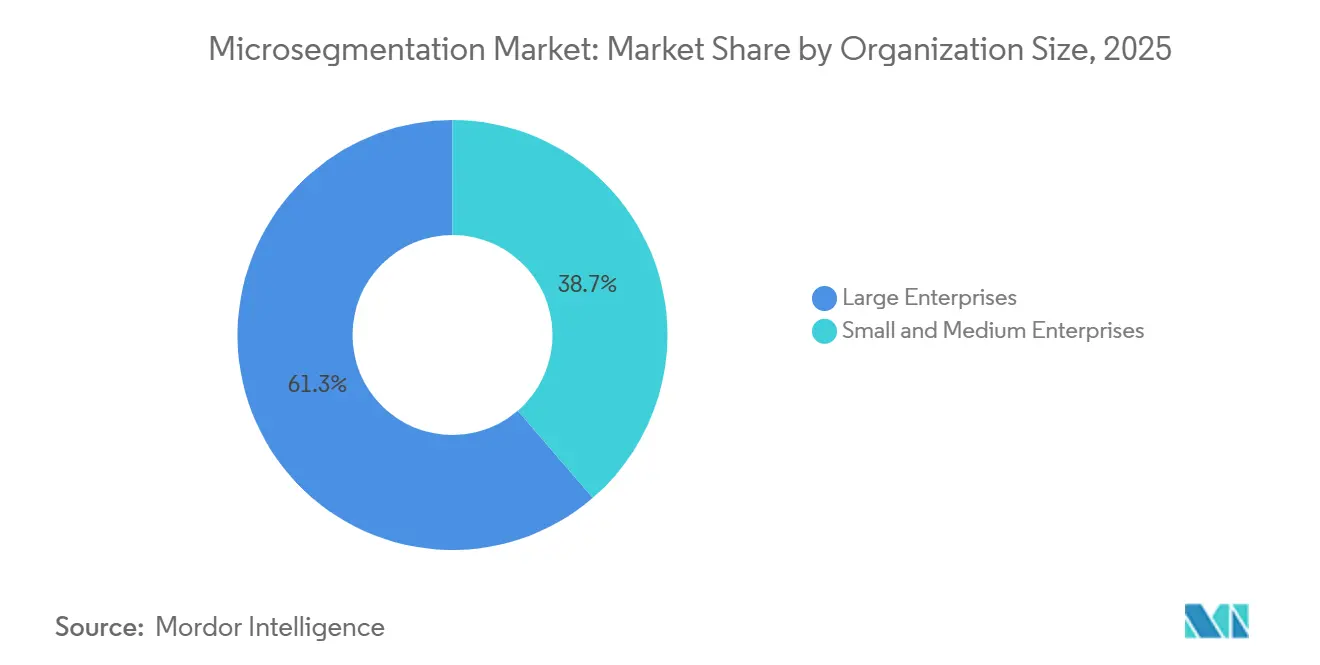

- Par taille d'organisation, les grandes entreprises ont représenté 61,32 % des dépenses de 2025, tandis que les petites et moyennes entreprises devraient s'accélérer à un CAGR de 5,18 % jusqu'en 2031.

- Par secteur d'activité des utilisateurs finaux, la banque, les services financiers et l'assurance ont détenu 28,76 % de la taille du marché de la microsegmentation en 2025, tandis que la santé et les sciences de la vie se développent à un CAGR de 5,06 % sur 2026-2031.

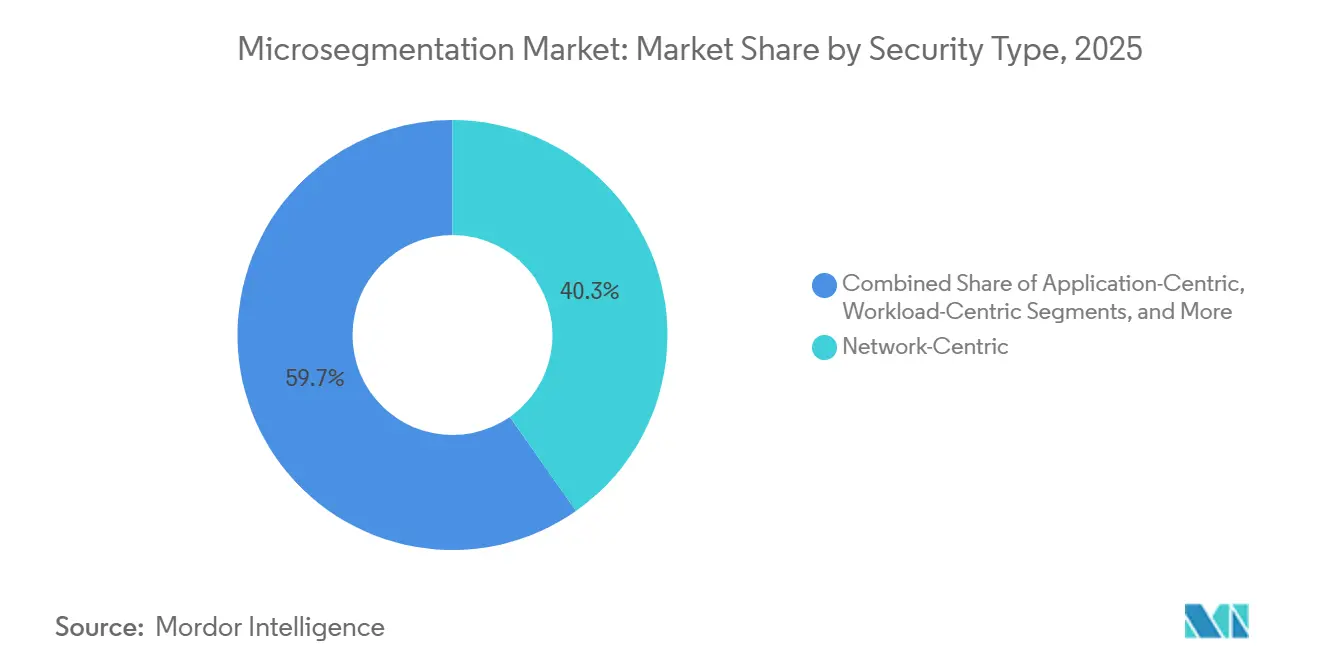

- Par type de sécurité, les architectures centrées sur le réseau ont dominé avec 40,27 % des déploiements de 2025, mais les approches centrées sur la charge de travail progressent plus rapidement à un CAGR de 5,22 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a dominé avec 38,51 % des revenus de 2025, tandis que l'Asie-Pacifique enregistre le CAGR régional le plus élevé à 5,31 % sur 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Microsegmentation

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Adoption croissante des architectures de sécurité à confiance zéro | +6.2% | Mondial ; adoption précoce en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Recrudescence des cyberattaques par rançongiciels et par mouvement latéral | +5.8% | Mondial ; particulièrement aigu dans les principaux centres financiers | Court terme (≤ 2 ans) |

| Mandats réglementaires pour le contrôle du trafic est-ouest | +4.7% | Europe et Amérique du Nord ; expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Prolifération des charges de travail cloud natives et des microservices | +3.9% | Mondial ; concentré dans les secteurs de la technologie et du commerce électronique | Long terme (≥ 4 ans) |

| Convergence avec les plateformes Secure Access Service Edge (SASE) | +2.6% | Amérique du Nord et Europe ; émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Exigences de pré-qualification pour la cyber-assurance | +1.8% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption Croissante des Architectures de Sécurité à Confiance Zéro

Les programmes de confiance zéro remplacent la confiance implicite par une vérification continue, obligeant les entreprises à isoler chaque charge de travail, appareil et session. Le Bureau de la gestion et du budget des États-Unis exige que les agences fédérales atteignent le niveau de maturité 3 de la confiance zéro d'ici l'exercice fiscal 2027, ce qui appelle explicitement à la microsegmentation sur tous les réseaux, entraînant des mouvements similaires dans les secteurs privés fortement réglementés.[1]Bureau de la gestion et du budget, « Orienter le gouvernement américain vers les principes de cybersécurité à confiance zéro », whitehouse.gov Les institutions financières rapportent que le temps de présence des attaquants est passé de 21 jours à moins de 48 heures après la segmentation, confirmant l'impact direct de ce contrôle sur l'économie des violations. Les fournisseurs alignent leurs feuilles de route en conséquence, intégrant les politiques d'identité, de réseau et de charge de travail dans un moteur unifié qui s'exécute conformément aux principes de confiance zéro.

Recrudescence des Attaques par Rançongiciels et par Mouvement Latéral

Les demandes de rançon moyennes des entreprises ont atteint 5,3 millions USD en 2025, soit une hausse de 74 % par rapport à l'année précédente, les attaquants passant plus de temps à cartographier les topologies internes avant le déclenchement.[2]Bureau fédéral d'enquête, « Rapport sur la criminalité sur Internet 2025 », fbi.gov Près de 68 % des incidents réussis impliquaient une traversée inter-segments, un schéma que la microsegmentation perturbe en scellant les voies inutilisées. Les organisations disposant d'une segmentation préexistante ont signalé des coûts de récupération inférieurs de 89 % à ceux de leurs pairs, transformant la cybersécurité en une couverture actuarielle plutôt qu'en un coût irrécupérable.

Mandats Réglementaires pour le Contrôle du Trafic Est-Ouest

La directive NIS2 de l'Union européenne, appliquée depuis octobre 2024, oblige 18 secteurs critiques à maintenir des politiques de segmentation documentées, avec des amendes pouvant atteindre 10 millions EUR (10,8 millions USD) en cas de non-conformité. PCI DSS v4.0 et la certification du modèle de maturité en cybersécurité des États-Unis imposent des exigences similaires, synchronisant les calendriers de conformité mondiaux et comprimant les délais de déploiement.[3]Conseil des normes de sécurité PCI, « Norme de sécurité des données de l'industrie des cartes de paiement Version 4.0 », pcisecuritystandards.org

Prolifération des Charges de Travail Cloud Natives et des Microservices

Plus de 78 % des charges de travail de production s'exécutent désormais dans des conteneurs ou des frameworks sans serveur, rendant obsolètes les contrôles statiques basés sur les adresses IP. L'adoption de Kubernetes a progressé de 43 % d'une année sur l'autre en 2025, obligeant les moteurs de politique à suivre les pods éphémères via l'identité de la charge de travail plutôt que l'emplacement réseau. La segmentation fournie par le cloud s'aligne sur les pipelines d'infrastructure en tant que code, permettant aux équipes DevSecOps de déployer des politiques parallèlement aux builds d'applications et réduisant les frais opérationnels de 60 % pour les environnements multi-cloud.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Complexité et coût élevés de mise en œuvre | −3.2% | Mondial ; plus aigu parmi les entreprises du marché intermédiaire | Court terme (≤ 2 ans) |

| Défis de compatibilité avec les infrastructures héritées | −2.1% | Amérique du Nord et Europe ; régions avec des infrastructures informatiques et opérationnelles vieillissantes | Moyen terme (2 à 4 ans) |

| Pénurie d'architectes certifiés en microsegmentation | −1.4% | Mondial ; particulièrement prononcé en Asie-Pacifique et dans les marchés émergents | Long terme (≥ 4 ans) |

| Surcharges de latence dans les réseaux de technologie opérationnelle | −0.9% | Mondial ; concentré dans les secteurs de la fabrication et de l'énergie | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Complexité et Coût Élevés de Mise en Œuvre

Les déploiements de segmentation nécessitent généralement de six à dix-huit mois, en raison de la découverte minutieuse des dépendances applicatives et de tests pilotes approfondis. Les entreprises de taille intermédiaire investissent entre 500 000 USD et 5 millions USD pour une première phase qui ne couvre que les actifs critiques, détournant un capital rare d'autres programmes de modernisation. Le risque de reprise est important, car une politique mal délimitée peut interrompre les flux de travail de production, érodant la confiance des parties prenantes et retardant les phases ultérieures.

Défis de Compatibilité avec les Infrastructures Héritées

Les mainframes, les automates programmables industriels et les protocoles propriétaires manquent souvent de points d'ancrage pour l'application des politiques basées sur l'identité, forçant la segmentation à se produire aux points d'agrégation plutôt qu'au niveau de chaque appareil. Ce contrôle grossier laisse des lacunes résiduelles que les attaquants peuvent exploiter, tandis que les couches d'intégration personnalisées gonflent les budgets des projets et prolongent les cycles de maintenance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Services Professionnels Alimentent les Déploiements Complexes

La croissance des services dépasse celle du marché global de la microsegmentation, reflétant un besoin aigu d'architectes capables de traduire une intention de sécurité abstraite en règles applicables. En 2025, le logiciel générait encore la majeure partie des revenus, mais les organisations ont découvert que la licence seule ne sécurise pas les réseaux. Les équipes professionnelles passent des mois à cartographier les flux de trafic, à rédiger des listes d'autorisation et à valider l'impact des politiques sur les charges de travail héritées. À mesure que ces engagements mûrissent, les contrats basés sur les résultats gagnent du terrain, liant les paiements des fournisseurs à des réductions mesurables de la surface d'attaque ou des conclusions d'audit. Les fournisseurs de services gérés regroupent la microsegmentation dans des offres plus larges incluant l'ajustement continu des politiques, la gestion des changements et la réponse aux incidents, essentiels pour les organisations incapables de disposer d'un personnel de segmentation à temps plein.

Une dynamique secondaire est l'émergence de générateurs de politiques à faible code qui intègrent des modèles de meilleures pratiques pour les applications d'entreprise courantes. Ces outils élèvent la valeur des services, passant de la rédaction répétitive de règles à des rôles de conseil à plus forte valeur ajoutée. La convergence maintient des portées de projets moyennes élevées et soutient des pipelines de conseil robustes, même si les prix unitaires des logiciels se banalisent.

Par Mode de Déploiement : La Domination du Cloud Reflète le Changement d'Infrastructure

Les déploiements cloud ont représenté 58,43 % des revenus de 2025, les projets greenfield privilégiant les plans de contrôle SaaS qui s'adaptent élastiquement et valident les politiques en quelques minutes. La livraison cloud supprime le besoin d'espace en rack, de câblage et de cycles de renouvellement matériel, réduisant le délai de rentabilisation pour les entreprises distribuées. Pour les utilisateurs multi-cloud, une console SaaS unifiée évite la dérive de syntaxe des politiques entre les environnements Amazon Web Services, Microsoft Azure et Google Cloud.

Les déploiements sur site restent cependant une constante dans les secteurs soumis à des règles de souveraineté des données ou à des réseaux de technologie opérationnelle isolés. Dans ces contextes, les appliances ou les machines virtuelles auto-hébergées offrent encore des performances déterministes et un fonctionnement hors ligne. Les schémas hybrides sont courants, les organisations exploitant des moteurs de politique fournis par le cloud qui transmettent des règles aux agents d'application sur site, offrant une vue unifiée sans déplacer les données sensibles.

Par Taille d'Organisation : L'Adoption par les PME s'Accélère grâce aux Services Gérés

Les grandes entreprises restent les principaux acheteurs en raison de leurs réseaux étendus et de leurs exigences d'audit, mais le marché de la microsegmentation connaît désormais sa croissance la plus rapide dans le segment des PME. Les fournisseurs de services de sécurité gérés amortissent les compétences et les outils, permettant aux petites entreprises de se procurer la segmentation comme une dépense opérationnelle mensuelle plutôt que comme un programme d'investissement perturbateur. Des topologies réseau plus simples raccourcissent les cycles d'engagement, permettant aux PME d'atteindre une réduction mesurable des risques en moins de six mois.

Les stratégies de tarification des fournisseurs reconnaissent l'élasticité de ce segment. Les niveaux de démarrage couvrent quelques centaines de charges de travail et s'appuient sur des assistants d'intégration guidés, évitant le choc des prix des offres de fonctionnalités d'entreprise. Alors que les tendances des rançongiciels se propagent indistinctement à toutes les tailles d'entreprises, la demande parmi les organisations aux ressources limitées devrait rester résiliente même lorsque les pressions macroéconomiques freinent les budgets informatiques discrétionnaires.

Par Secteur d'Activité des Utilisateurs Finaux : La Santé s'Accélère après la Recrudescence des Rançongiciels

L'urgence post-attaque dans le secteur de la santé élève la segmentation d'un projet aspirationnel à un impératif opérationnel. Les hôpitaux confrontés à des systèmes cliniques hérités doivent protéger des appareils qui ne peuvent pas être mis à jour sans compromettre la sécurité des patients. La microsegmentation confine les compromissions potentielles à des zones discrètes tout en garantissant que le trafic critique pour la vie, comme les transferts d'imagerie, reste sans entrave. Les cyber-assureurs considèrent de plus en plus la segmentation comme un prérequis pour la souscription des risques cliniques, renforçant le cycle de mise à niveau.

La banque, les services financiers et l'assurance maintiennent le leadership global en volume en raison de pressions réglementaires de longue date et de budgets importants. Les systèmes de trésorerie, les moteurs de règlement des transactions et les processeurs de paiement bénéficient tous de l'isolation des charges de travail, faisant de la segmentation une extension naturelle des initiatives de prévention des pertes de données. Pendant ce temps, les agences gouvernementales appliquent la segmentation comme pierre angulaire des feuilles de route de confiance zéro, notamment là où les flux classifiés et non classifiés partagent une infrastructure.

Par Type de Sécurité : L'Approche Centrée sur la Charge de Travail Gagne grâce à la Conteneurisation

Les contrôles centrés sur le réseau prévalaient lorsque les schémas de trafic étaient statiques, mais l'orchestration dynamique des conteneurs a rendu les plages d'adresses IP éphémères. Les moteurs centrés sur la charge de travail associent désormais les politiques à des identités cryptographiques qui persistent même lorsque les instances de calcul démarrent ou s'arrêtent. Cette flexibilité est vitale pour les déploiements bleu-vert et les clusters à mise à l'échelle automatique, où de nouveaux pods apparaissent toutes les quelques secondes. Les équipes de sécurité ne courent plus après les changements de sous-réseau, ce qui leur permet de se concentrer sur la logique des règles plutôt que sur les détails de mise en œuvre.

Les stratégies centrées sur l'application, en revanche, placent les limites de politique autour de services métier entiers tels que les passerelles de paiement ou les plateformes de dossiers de santé électroniques. Bien que cette méthode ne puisse pas couvrir chaque point de terminaison, elle s'aligne bien avec les modèles basés sur les risques qui priorisent les actifs les plus précieux. Les profils centrés sur le point de terminaison complètent le portefeuille pour les effectifs à distance, liant la posture de l'hôte aux autorisations d'accès en temps réel indépendamment de l'emplacement réseau.

Analyse Géographique

La trajectoire de forte croissance de l'Asie-Pacifique est alimentée par des programmes de modernisation des usines de plusieurs milliards de dollars, la prolifération des technologies financières et les stratégies nationales de cybersécurité. La Chine impose la protection localisée des infrastructures d'information critiques, encourageant des secteurs tels que l'énergie, la finance et les télécommunications à adopter des contrôles granulaires. Au Japon, les modernisations de l'Industrie 4.0 exposent les automates programmables industriels à des réseaux plus larges, nécessitant une isolation des charges de travail qui évite les interruptions de processus.

L'Amérique du Nord conserve le leadership de la demande grâce à des budgets cyber matures et à une activité de menaces avancées. Les jalons fédéraux américains de confiance zéro et les lois étatiques sur la confidentialité créent une mosaïque de mandats qui placent la segmentation au cœur des feuilles de route des entreprises. L'accent mis par le Canada sur la résilience des infrastructures critiques ajoute un volume incrémental, tandis que les initiatives de délocalisation mexicaines injectent une nouvelle demande dans les corridors manufacturiers.

L'Europe connaît une adoption synchronisée dans les secteurs critiques, les pénalités pour non-conformité à NIS2 devenant une préoccupation au niveau du conseil d'administration. Le Moyen-Orient canalise les revenus pétroliers vers la diversification technologique, avec des projets de villes intelligentes et d'énergie à grande échelle intégrant la segmentation dès la conception. L'adoption en Amérique du Sud se concentre sur le Brésil et l'Argentine, où les régulateurs financiers renforcent les règles de signalement des violations, tandis que l'Afrique reste émergente, contrainte par la pénurie d'architectes en sécurité mais soutenue par la modernisation des télécommunications.

Paysage Concurrentiel

Les cinq premiers fournisseurs représentent environ 45 % des revenus, un chiffre qui signale une concentration modérée. Les fournisseurs de réseaux établis intègrent la segmentation dans les consoles de gestion de fabric existantes, encourageant les clients à activer des fonctionnalités déjà sous licence dans le cadre de contrats d'entreprise. Les spécialistes purs répondent en misant sur la spécificité, adaptant les moteurs de politique pour la technologie opérationnelle ou les cas d'usage en périphérie qui privilégient la latence déterministe et une empreinte d'agent minimale.

L'activité d'acquisition indique une pression croissante à la consolidation. Six transactions importantes depuis 2024 démontrent que les acteurs de plateformes achètent des talents en automatisation des politiques ou en apprentissage automatique pour combler des lacunes de capacités. Les feuilles de route post-fusion priorisent souvent l'intégration dans des suites de service d'accès sécurisé en périphérie, transformant la microsegmentation d'un module complémentaire en un élément incontournable au sein d'offres de services sécurisés plus larges.

Néanmoins, il reste de la place pour l'innovation autour de l'orchestration des politiques sans code, de la cartographie des dépendances guidée par l'intelligence artificielle et de l'application sans agent. L'investissement en capital-risque dans des startups qui promettent des analyses de découverte en moins d'une heure et une synthèse de politiques en un clic reflète des points de douleur persistants autour de la complexité et de la pénurie de talents. À mesure que la technologie converge, les modèles de tarification passent de la licence par charge de travail à des abonnements par niveaux liés à la valeur des actifs protégés ou à la réduction vérifiée des risques, alignant les incitations des fournisseurs sur les résultats des clients.

Leaders du Secteur de la Microsegmentation

Illumio, Inc.

VMware, Inc.

Cisco Systems, Inc.

Akamai Technologies, Inc.

Palo Alto Networks, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : ColorTokens a reçu l'autorisation FedRAMP High pour sa plateforme Xshield, élargissant l'éligibilité aux agences fédérales américaines.

- Février 2026 : Cisco a intégré Secure Workload dans sa pile Security Service Edge, offrant une application unifiée des politiques pour les environnements hybrides.

- Février 2026 : Check Point a lancé les appliances Quantum Spark 1900 ciblant les PME avec une microsegmentation intégrée à un prix inférieur à 10 000 USD.

- Janvier 2026 : Palo Alto Networks a lancé Prisma Cloud 3.0, avec une segmentation automatisée centrée sur la charge de travail pour les clusters Kubernetes.

Portée du Rapport Mondial sur le Marché de la Microsegmentation

Le Marché de la Microsegmentation désigne le secteur axé sur les solutions avancées de sécurité réseau qui divisent les centres de données et les environnements cloud en segments plus petits et isolés pour protéger les charges de travail et les applications contre les cybermenaces. La microsegmentation permet aux organisations de mettre en œuvre des politiques de sécurité granulaires, de contrôler le trafic est-ouest et de limiter le mouvement latéral des attaquants au sein des infrastructures informatiques.

Le Rapport sur le Marché de la Microsegmentation est Segmenté par Composant (Logiciel, Services), Mode de Déploiement (Sur Site, Cloud), Taille d'Organisation (Petites et Moyennes Entreprises, Grandes Entreprises), Secteur d'Activité des Utilisateurs Finaux (BFSI, Santé et Sciences de la Vie, Gouvernement et Défense, Technologies de l'Information et Télécommunications, Commerce de Détail et Commerce Électronique, Énergie et Services Publics, Reste du Secteur des Utilisateurs Finaux), Type de Sécurité (Centré sur le Réseau, Centré sur l'Application, Centré sur la Charge de Travail, Centré sur le Point de Terminaison), et Géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient, Afrique, Amérique du Sud). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Logiciel |

| Services |

| Sur Site |

| Cloud |

| Petites et Moyennes Entreprises |

| Grandes Entreprises |

| Banque, Services Financiers et Assurance (BFSI) |

| Santé et Sciences de la Vie |

| Gouvernement et Défense |

| Technologies de l'Information et Télécommunications |

| Commerce de Détail et Commerce Électronique |

| Énergie et Services Publics |

| Reste du Secteur des Utilisateurs Finaux |

| Centré sur le Réseau |

| Centré sur l'Application |

| Centré sur la Charge de Travail |

| Centré sur le Point de Terminaison |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Composant | Logiciel | |

| Services | ||

| Par Mode de Déploiement | Sur Site | |

| Cloud | ||

| Par Taille d'Organisation | Petites et Moyennes Entreprises | |

| Grandes Entreprises | ||

| Par Secteur d'Activité des Utilisateurs Finaux | Banque, Services Financiers et Assurance (BFSI) | |

| Santé et Sciences de la Vie | ||

| Gouvernement et Défense | ||

| Technologies de l'Information et Télécommunications | ||

| Commerce de Détail et Commerce Électronique | ||

| Énergie et Services Publics | ||

| Reste du Secteur des Utilisateurs Finaux | ||

| Par Type de Sécurité | Centré sur le Réseau | |

| Centré sur l'Application | ||

| Centré sur la Charge de Travail | ||

| Centré sur le Point de Terminaison | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Dans quel délai une entreprise de taille intermédiaire peut-elle mettre en œuvre des contrôles de microsegmentation ?

Les mises en œuvre typiques s'achèvent en 6 à 12 mois lorsqu'elles sont soutenues par des fournisseurs de services de sécurité gérés, qui accélèrent les cycles de découverte et de validation des politiques.

Qu'est-ce qui motive la demande croissante de segmentation dans le secteur de la santé ?

Une recrudescence des attaques par rançongiciels perturbant les soins aux patients en 2024-2025 a contraint les hôpitaux à isoler les systèmes cliniques, faisant de la santé le segment d'utilisateurs finaux à la croissance la plus rapide en termes de CAGR.

Pourquoi l'approche centrée sur la charge de travail supplante-t-elle les approches centrées sur le réseau ?

L'orchestration des conteneurs et les environnements sans serveur créent des charges de travail éphémères, rendant les politiques basées sur l'identité et la charge de travail plus efficaces que les règles statiques définies par le réseau.

Comment les réglementations influencent-elles les délais d'achat ?

Des réglementations telles que la directive NIS2 de l'Union européenne imposent des pénalités financières significatives en cas de non-conformité, comprimant les cycles d'approvisionnement à mesure que les conseils d'administration approuvent les investissements en segmentation pour atténuer le risque réglementaire.

Quel impact la segmentation a-t-elle sur les primes de cyber-assurance ?

Les assureurs offrent désormais des remises de 15 % à 25 % sur les primes aux organisations disposant de contrôles de segmentation validés, permettant à de nombreux acheteurs de récupérer les coûts du projet dans les deux ans suivant le déploiement.

Quelle région contribuera le plus aux revenus incrémentaux d'ici 2031 ?

L'Asie-Pacifique devrait générer la plus grande croissance absolue des revenus, soutenue par un CAGR projeté de 5,31 % et des initiatives de transformation numérique à grande échelle dans les secteurs de la fabrication et des services financiers.

Dernière mise à jour de la page le: