Taille et part du marché des patchs transdermiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.8 Milliards de dollars |

| Taille du Marché (2031) | 12.4 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.82% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des patchs transdermiques par Mordor Intelligence

La taille du marché des patchs transdermiques était évaluée à 9,35 milliards USD en 2025 et devrait croître de 9,8 milliards USD en 2026 pour atteindre 12,4 milliards USD d'ici 2031, à un TCAC de 4,82 % au cours de la période de prévision (2026-2031). La croissance soutenue est portée par les pressions liées aux falaises de brevets qui poussent les entreprises pharmaceutiques à reformuler des médicaments phares sous forme de patchs, par l'élargissement du pool de thérapies chroniques auto-administrées et par les progrès rapides de la technologie des micro-aiguilles qui élargissent la gamme de molécules adaptées à l'administration dermique. Les fabricants bénéficient également d'une orientation plus claire de la FDA américaine sur les produits combinés, ce qui accélère les délais de développement et stimule les investissements dans les systèmes de nouvelle génération. Parallèlement, les pharmacies en ligne gagnent du terrain à mesure que les patients se tournent vers des modèles d'achat discrets par abonnement, en adéquation avec les avantages de commodité de cette modalité.

Points clés du rapport

Par domaine thérapeutique, le sevrage tabagique a dominé avec 64,53 % de la part du marché des patchs transdermiques en 2024, tandis que les troubles neurologiques progressent à un TCAC de 5,38 % jusqu'en 2030.

Par technologie de libération, les systèmes médicament dans l'adhésif ont capturé 47,13 % de la taille du marché des patchs transdermiques en 2024, tandis que les formats assistés par micro-aiguilles se développent à un TCAC de 4,91 % entre 2025 et 2030.

Par technologie adhésive, les plateformes acrylates ont dominé avec une part de revenus de 83,12 % en 2024 ; les formulations hydrogel devraient croître à un TCAC de 5,78 % jusqu'en 2030.

Par canal de distribution, les pharmacies de détail détenaient une part de 71,23 % du marché des patchs transdermiques en 2024, mais les pharmacies en ligne affichent la croissance la plus rapide à un TCAC de 5,96 % sur l'horizon de prévision.

L'Amérique du Nord représentait 39,23 % du marché des patchs transdermiques en 2024, tandis que l'Asie-Pacifique représente la région à la croissance la plus rapide avec un TCAC de 5,19 % jusqu'en 2030.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Patchs Cutanés Transdermiques*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Passage induit par la falaise de brevets vers de nouveaux formats d'administration | +1.2% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Essor rapide des thérapies chroniques auto-administrées | +0.9% | Asie-Pacifique et Amérique du Nord | Long terme (≥ 4 ans) |

| Élargissement du remboursement des aides au sevrage tabagique | +0.7% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Hybrides micro-aiguilles/ionophorèse entrant en phase III | +0.6% | États-Unis et Japon | Long terme (≥ 4 ans) |

| Conception d'adhésifs assistée par IA réduisant les taux d'irritation cutanée | +0.4% | Marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Passage induit par la falaise de brevets vers de nouveaux formats d'administration

Les entreprises pharmaceutiques font face à 200 milliards USD d'expirations de brevets entre 2025 et 2030, ce qui les incite à reformuler leurs produits afin de prolonger l'exclusivité tout en améliorant l'observance des patients. Ce pivot est particulièrement marqué dans les thérapies contre la douleur chronique et les troubles neurologiques, où les patchs contournent le métabolisme hépatique de premier passage, permettant des doses plus faibles avec des taux plasmatiques plus stables. L'orientation de la FDA publiée en juin 2024 a clarifié les « Résultats essentiels de l'administration de médicaments », réduisant l'incertitude réglementaire et raccourcissant les délais de pré-approbation jusqu'à 12 mois. Les entreprises considèrent donc l'administration transdermique à la fois comme un outil de gestion du cycle de vie et comme une stratégie d'amélioration de la conformité pour les médicaments liés au mode de vie.

Essor rapide des thérapies chroniques auto-administrées

La prévalence mondiale croissante du diabète, de l'hypertension et des affections hormonales accroît la demande de traitements à domicile minimisant les visites en clinique. Les systèmes d'insuline transdermique ont obtenu des scores de satisfaction des patients supérieurs de 35 % à ceux des injections sous-cutanées lors d'essais récents. Les marchés d'Asie-Pacifique adoptent rapidement les patchs en raison du vieillissement des populations et des lacunes dans les soins ruraux, tandis que les cohortes de personnes âgées dans le monde entier apprécient le format simple « appliquer et oublier » qui facilite l'observance en cas de déclin cognitif.

Essor rapide des thérapies chroniques auto-administrées

La prévalence mondiale croissante du diabète, de l'hypertension et des affections hormonales accroît la demande de traitements à domicile minimisant les visites en clinique. Les systèmes d'insuline transdermique ont obtenu des scores de satisfaction des patients supérieurs de 35 % à ceux des injections sous-cutanées lors d'essais récents. Les marchés d'Asie-Pacifique adoptent rapidement les patchs en raison du vieillissement des populations et des lacunes dans les soins ruraux, tandis que les cohortes de personnes âgées dans le monde entier apprécient le format simple « appliquer et oublier » qui facilite l'observance en cas de déclin cognitif.

Élargissement du remboursement des aides au sevrage tabagique

Vingt États américains offrent désormais une couverture d'assurance complète pour les patchs à la nicotine. Le programme Medicaid du Dakota du Nord a supprimé l'autorisation préalable en 2025, reflétant les tendances des assureurs privés qui constatent une augmentation de 40 % du taux d'achèvement des programmes de sevrage par les patients lorsque les coûts sont entièrement couverts. Étant donné que le sevrage tabagique détient déjà la plus grande part thérapeutique, un remboursement plus large améliore sensiblement la visibilité des revenus pour les fournisseurs de patchs.

Analyse de l'Impact des Freins sur le Marché des Patchs Cutanés Transdermiques*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût de développement élevé par rapport aux génériques oraux | -0.8% | Mondial, avec un impact particulier sur les marchés émergents | Moyen terme (2-4 ans) |

| Risques de litiges liés à la sensibilité cutanée | -0.5% | Amérique du Nord et UE, avec un contrôle réglementaire accru | Long terme (≥ 4 ans) |

| Ambiguïté réglementaire sur la voie des dispositifs combinés (États-Unis et UE) | -0.4% | Amérique du Nord et UE, affectant le développement mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût de développement élevé par rapport aux génériques oraux

Les nouveaux patchs transdermiques peuvent coûter 50 millions USD à mettre sur le marché, contre 5 à 10 millions USD pour les génériques oraux, principalement en raison de la fabrication spécialisée et des études de bioéquivalence. Dans les contextes à faibles revenus, les payeurs privilégient le volume à l'innovation, ce qui freine l'adoption des patchs malgré leurs avantages cliniques. Les réglementations sur les produits combinés augmentent encore les coûts avec des exigences supplémentaires de tests sur les dispositifs, ce qui pénalise les acteurs plus petits.

Risques de litiges liés à la sensibilité cutanée

Les lésions cutanées liées aux adhésifs médicaux touchent environ 1,5 % des utilisateurs et ont entraîné des règlements de plusieurs millions de dollars aux États-Unis. Le contrôle accru de la FDA impose désormais des ensembles de données dermatologiques étendus, allongeant les délais d'approbation et faisant grimper les primes d'assurance. En conséquence, certaines entreprises limitent l'innovation aux systèmes acrylates connus, ralentissant la transition vers des plateformes plus biocompatibles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Patchs Cutanés Transdermiques

Par technologie de libération :

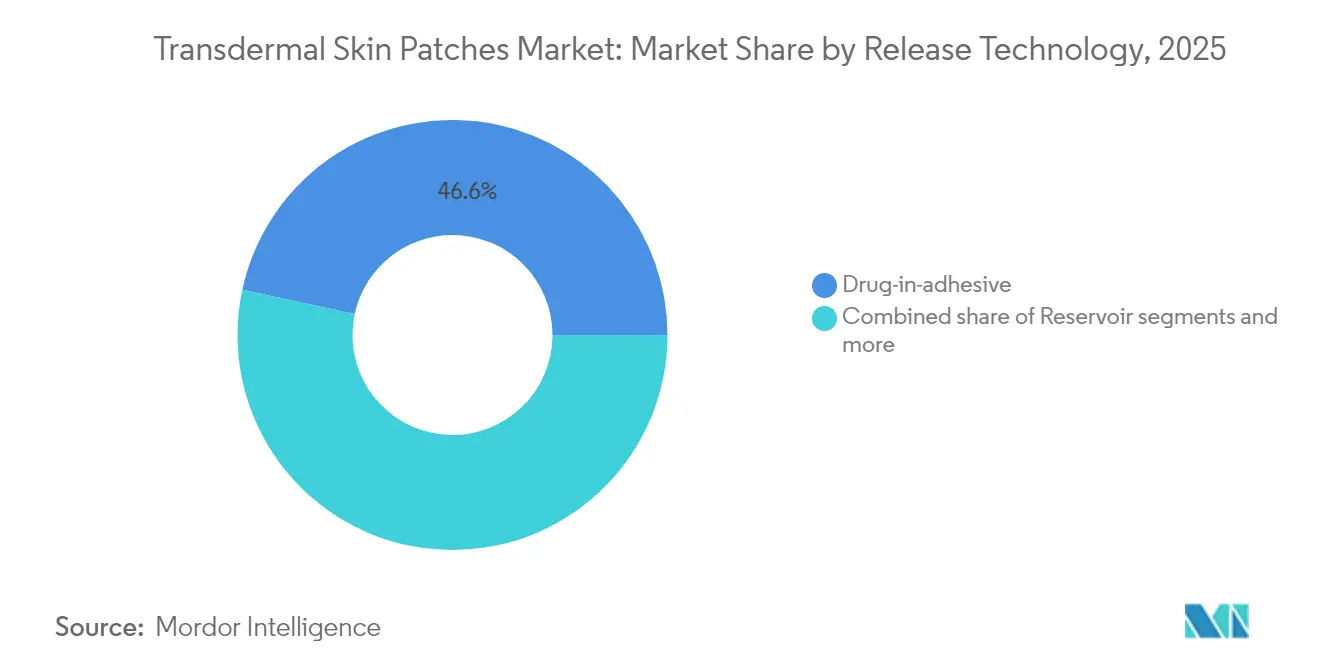

les micro-aiguilles remettent en cause la domination traditionnelleLes systèmes médicament dans l'adhésif détenaient 46,62 % de la part du marché des patchs transdermiques en 2025, reflétant la maturité des procédés, la sécurité éprouvée et l'efficacité des coûts. Pourtant, les formats assistés par micro-aiguilles affichent le TCAC prévisionnel le plus élevé à 4,88 %, portés par leur capacité à administrer des peptides, des vaccins et même des agonistes du GLP-1 avec une biodisponibilité supérieure à 50 %. Les patchs réservoir et matriciels conservent des rôles de niche dans l'analgésie à libération contrôlée et la gestion générique de la douleur, respectivement.

Les avancées en matière de micro-aiguilles font écho aux pipelines pharmaceutiques qui intègrent désormais des molécules biologiques plus volumineuses. Des start-ups telles qu'Anodyne Nanotech signalent des patchs stables à température ambiante qui contournent les coûts de la chaîne du froid, ouvrant des opportunités sur les marchés émergents. À mesure que les données cliniques s'accumulent, la technologie devrait réallouer une partie de la taille du marché des patchs transdermiques au détriment des injections, notamment dans les soins métaboliques et auto-immuns chroniques.

Par domaine thérapeutique :

les applications neurologiques stimulent la croissance au-delà du sevrage tabagiqueLes patchs de sevrage tabagique continuent de dominer avec une part de 64,01 % en 2025, ancrés par le financement de la santé publique et des preuves cliniques solides. Cependant, les troubles neurologiques enregistrent la croissance la plus rapide à un TCAC de 5,14 % grâce aux avantages de l'administration médicamenteuse en état stable pour les thérapies contre la maladie de Parkinson et le TDAH. Les segments de la thérapie hormonale substitutive et de la gestion de la douleur restent stables, tandis que les patchs cardiovasculaires et contraceptifs servent des populations ciblées.

La libération dermique continue atténue les fluctuations pic-creux, essentielles dans le traitement du système nerveux central. Les patchs de rotigotine et de méthylphénidate illustrent ce modèle, démontrant respectivement un meilleur contrôle moteur et une stabilité attentionnelle améliorée. Les payeurs reconnaissent de plus en plus la réduction des hospitalisations et l'amélioration des résultats en matière de qualité de vie, renforçant l'inclusion dans les formulaires.

Par technologie adhésive :

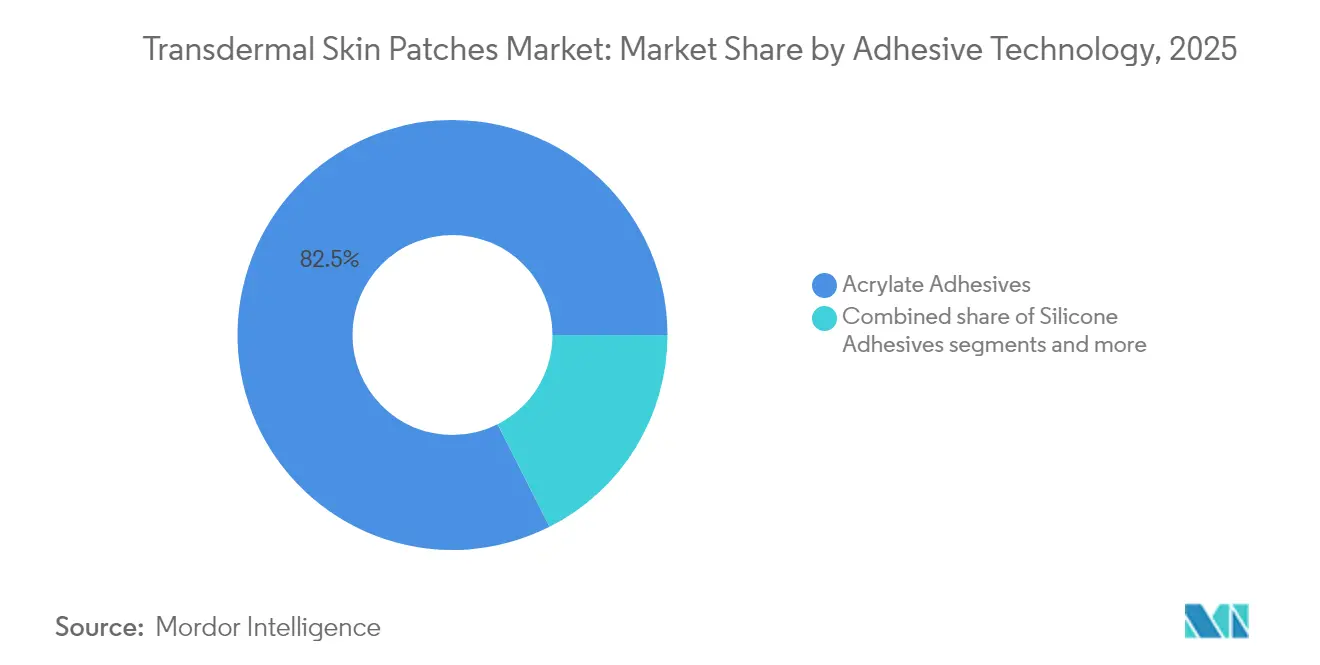

l'innovation hydrogel remet en cause la domination des acrylatesLes adhésifs acrylates représentaient 82,45 % des revenus de 2025, appréciés pour leur adhérence robuste et leurs profils de sécurité établis. Les variantes hydrogel, bien que ne représentant qu'une part mineure de la taille du marché des patchs transdermiques aujourd'hui, devraient croître à un TCAC de 5,46 % grâce à des polymères biocompatibles qui réduisent le stress cutané et permettent une dispersion médicamenteuse régulée par l'humidité. Les options silicone répondent à la sensibilité cutanée des personnes âgées et des enfants, tandis que les adhésifs à base écologique restent embryonnaires.

La capacité des hydrogels à accueillir des nanoparticules et à tamponner le pH les positionne pour des patchs biologiques à haute dose. Les hydrogels liposomaux infusés d'alpha-tocophérol, par exemple, administrent du rétinaldéhyde sans irritation sur 24 heures, démontrant leur potentiel pour les thérapies dermatologiques à longue durée de port. À mesure que les coûts de fabrication diminuent, la technologie devrait éroder l'avance des acrylates, notamment dans les domaines thérapeutiques haut de gamme.

Par canal de distribution :

la transformation numérique accélère la croissance en ligneLes pharmacies de détail représentaient 70,55 % des ventes en 2025, soutenues par les conseils des pharmaciens et la commodité du retrait immédiat. Pourtant, le segment en ligne se développe le plus rapidement à un TCAC de 5,62 %, porté par l'intégration de la télésanté, la livraison discrète et les modèles d'abonnement qui synchronisent les renouvellements. Les pharmacies hospitalières dominent les schémas thérapeutiques complexes à patchs multiples, tandis que les canaux de vente directe aux consommateurs servent les produits cosmétiques et de style de vie.

Les régulateurs autorisent désormais la vérification à distance pour les patchs sur ordonnance à la suite de l'orientation de la FDA sur la santé numérique de 2024, favorisant les plateformes d'observance liées aux applications et l'expédition automatisée. Pour les fumeurs chroniques et les femmes ménopausées, le commerce électronique atténue la stigmatisation et encourage une thérapie soutenue, stimulant davantage le marché global des patchs transdermiques.

Analyse géographique

Marché des Patchs Cutanés Transdermiques en Amérique du Nord

L'Amérique du Nord a dominé le marché des patchs cutanés transdermiques avec une part de 38,77 % en 2025, portée par un large remboursement des thérapies à la nicotine, une protection favorable de la propriété intellectuelle et des voies d'accès simplifiées de la FDA pour les produits combinés. L'intégration par Medicare des patchs pour la prise en charge des symptômes vasomoteurs en 2025 élargit encore davantage l'adoption, tandis que les expansions de la fabrication nationale, telles que la mise à niveau des installations de LGM Pharma pour 6 millions USD, renforcent la résilience de l'approvisionnement. Le vieillissement démographique aux États-Unis accroît également la demande de thérapies antidouleur et hormonales sous forme de patchs, nécessitant une dextérité minimale.

Marché des Patchs Cutanés Transdermiques en Europe

L'Europe suit avec une adoption mature mais soumise à une réglementation dense. La mise en œuvre du RDM augmente les coûts de conformité, mais les questions-réponses de l'Agence européenne des médicaments en 2024 clarifient les exigences d'intégration dispositif-médicament, réduisant ainsi les ambiguïtés. Les patchs de substitution hormonale bénéficient d'une forte traction, bien que les récentes pénuries d'estradiol soulignent la nécessité d'une redondance de fabrication régionale. Par ailleurs, le remboursement des thérapies de sevrage tabagique dans les principales économies de l'UE maintient des volumes stables malgré une forte concurrence des génériques.

Marché des Patchs Cutanés Transdermiques en Asie-Pacifique

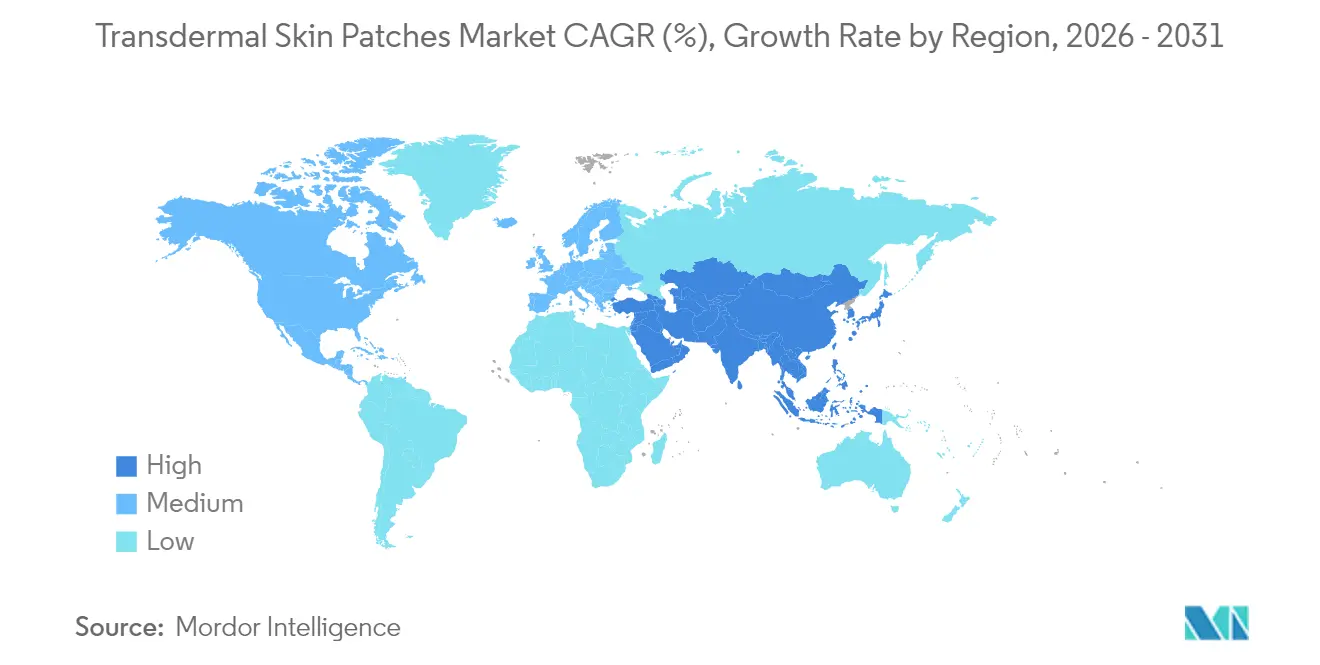

L'Asie-Pacifique représente la région à la croissance la plus rapide, progressant à un CAGR de 5,06 % jusqu'en 2031. Le vieillissement des populations en Chine et au Japon, conjugué à la prévalence croissante du diabète, crée un terrain fertile pour l'adoption des patchs. L'harmonisation réglementaire au sein de l'ASEAN, associée aux investissements dans la production locale, abaisse les barrières à l'entrée sur le marché. Le marché chinois de la thérapie ménopausique illustre cette opportunité ; les cliniciens recommandent de plus en plus les patchs plutôt que les œstrogènes oraux en raison d'un risque thrombotique plus faible. Le développement des écosystèmes de commerce électronique répond également aux défis d'accessibilité en milieu rural, stimulant les ventes de patchs en ligne.

Paysage concurrentiel

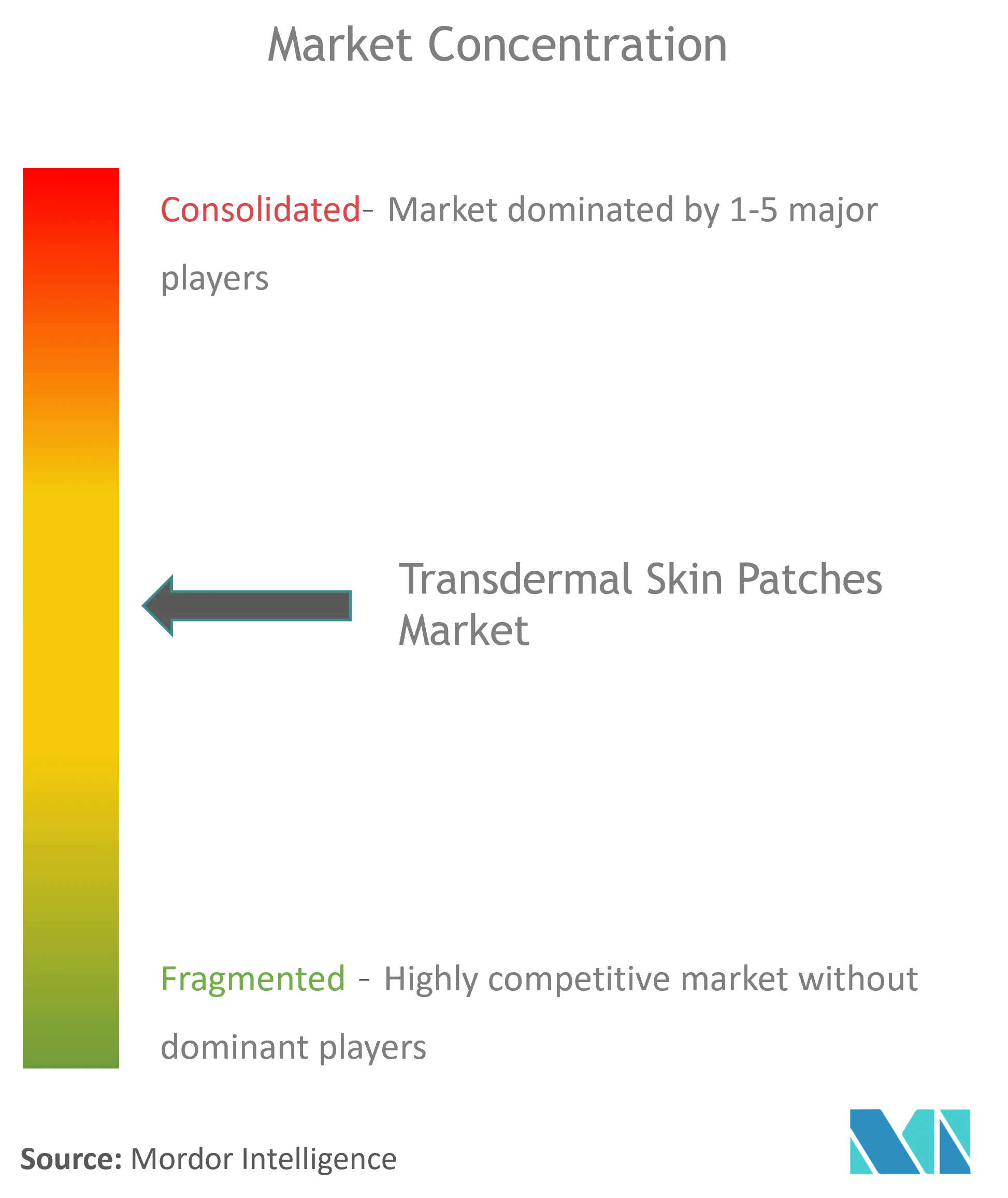

Le marché des patchs transdermiques présente une concentration modérée. Les entreprises historiques telles que Johnson & Johnson et Novartis s'appuient sur leur envergure et leur expertise réglementaire, mais la croissance dépend de l'innovation plutôt que de l'étendue du portefeuille. Les acteurs émergents — Anodyne Nanotech avec HeroPatch et le TEPI Patch de Medherant — attirent des capitaux en ciblant les lacunes dans l'administration des biologiques. L'expansion de capacité GLP-1 de CordenPharma pour 980 millions USD souligne la conviction du secteur dans le potentiel des patchs à peptides.

Les partenariats dominent la stratégie. Les grandes entreprises pharmaceutiques s'associent à des façonniers spécialisés pour la fabrication de micro-aiguilles, tandis que les marques de santé grand public collaborent avec des développeurs d'adhésifs assistés par IA pour se différencier sur le confort. L'intensité concurrentielle augmente à mesure que la FDA approuve le premier patch générique de lidocaïne à 1,8 % en 2025, signalant une vague émergente de produits hors brevet. Néanmoins, l'expérience dans la navigation des réglementations sur les dispositifs-médicaments confère aux acteurs établis un avantage, équilibrant les menaces perturbatrices avec les perspectives de collaboration.

Leaders du secteur des patchs transdermiques

Teva Pharmaceuticals USA Inc.

Novartis AG

Teikoku Pharma USA, Inc.

Viatris, Inc.

Johnson & Johnson

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Patchs Cutanés Transdermiques

- 3M

- Abbott Laboratories

- Johnson & Johnson

- Novartis

- Teva Pharmaceutical Industries

- Hisamitsu Pharmaceutical

- GlaxoSmithKline

- Bayer

- Viatris

- LTS Lohmann Therapie-Systeme

- Nitto Denko

- Corium LLC

- Agile Therapeutics Inc.

- UCB

- Luye Pharma Group Ltd.

- Zydus Lifesciences Ltd.

- Sparsha Pharma International Pvt Ltd

- Tapemark Inc.

- AdhexPharma

Développements Récents du Secteur sur le Marché des Patchs Cutanés Transdermiques

- Mars 2025 : LGM Pharma a investi 6 millions USD dans la production semi-solide et transdermique aux États-Unis

- Mars 2025 : la FDA a approuvé le premier patch générique de lidocaïne à 1,8 % d'Aveva

Périmètre du rapport mondial sur le marché des patchs transdermiques

Selon le périmètre du rapport, le patch transdermique est un patch adhésif médicamenteux appliqué sur la peau pour administrer une dose précise de médicament. Ces patchs administrent la dose de médicament à travers la peau par une technique de diffusion, qui est libérée dans la circulation sanguine sur une longue période. Le marché des patchs transdermiques est segmenté par type, application et géographie. Le marché est segmenté en médicament dans l'adhésif monocouche, médicament dans l'adhésif multicouche, matrice et autres types. Par application, le marché est segmenté en soulagement de la douleur, réduction du tabagisme et aide au sevrage tabagique, vessie hyperactive, thérapie hormonale et autres applications. Le marché est segmenté par géographie en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport propose la valeur en USD pour les segments ci-dessus.

Aperçu de la Segmentation

| Médicament dans l'adhésif |

| Réservoir |

| Matrice |

| Assisté par micro-aiguilles |

| Autres |

| Sevrage tabagique |

| Thérapie hormonale substitutive |

| Gestion de la douleur |

| Troubles neurologiques |

| Troubles cardiovasculaires |

| Contraception |

| Autres |

| Adhésifs acrylates |

| Adhésifs silicone |

| Adhésifs hydrogel |

| Autres adhésifs |

| Pharmacies hospitalières |

| Pharmacies de détail |

| Pharmacies en ligne |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par technologie de libération (valeur) | Médicament dans l'adhésif | |

| Réservoir | ||

| Matrice | ||

| Assisté par micro-aiguilles | ||

| Autres | ||

| Par domaine thérapeutique (valeur) | Sevrage tabagique | |

| Thérapie hormonale substitutive | ||

| Gestion de la douleur | ||

| Troubles neurologiques | ||

| Troubles cardiovasculaires | ||

| Contraception | ||

| Autres | ||

| Par technologie adhésive (valeur) | Adhésifs acrylates | |

| Adhésifs silicone | ||

| Adhésifs hydrogel | ||

| Autres adhésifs | ||

| Par canal de distribution (valeur) | Pharmacies hospitalières | |

| Pharmacies de détail | ||

| Pharmacies en ligne | ||

| Autres | ||

| Par géographie (valeur) | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des patchs transdermiques ?

La taille du marché des patchs transdermiques devrait atteindre 9,8 milliards USD en 2026 et croître à un TCAC de 4,82 % pour atteindre 12,4 milliards USD d'ici 2031.

Quelle est la taille actuelle du marché des patchs transdermiques ?

En 2026, la taille du marché des patchs transdermiques devrait atteindre 9,8 milliards USD.

Quels sont les acteurs clés du marché des patchs transdermiques ?

Teva Pharmaceuticals USA Inc., Novartis AG, Teikoku Pharma USA, Inc., Viatris, Inc. et Johnson & Johnson sont les principales entreprises opérant sur le marché des patchs transdermiques.

Quelle est la région à la croissance la plus rapide sur le marché des patchs transdermiques ?

L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé sur la période de prévision (2026-2031).

Quelle région détient la plus grande part du marché des patchs transdermiques ?

En 2026, l'Amérique du Nord représente la plus grande part de marché sur le marché des patchs transdermiques.

Quelles années couvre ce rapport sur le marché des patchs transdermiques, et quelle était la taille du marché en 2025 ?

En 2025, la taille du marché des patchs transdermiques était estimée à 9,8 milliards USD. Le rapport couvre la taille historique du marché des patchs transdermiques pour les années : 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché des patchs transdermiques pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: