Taille et part de marché du cube mémoire hybride

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.65 Milliards de dollars |

| Taille du Marché (2031) | 5.99 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.73% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du cube mémoire hybride par Mordor Intelligence

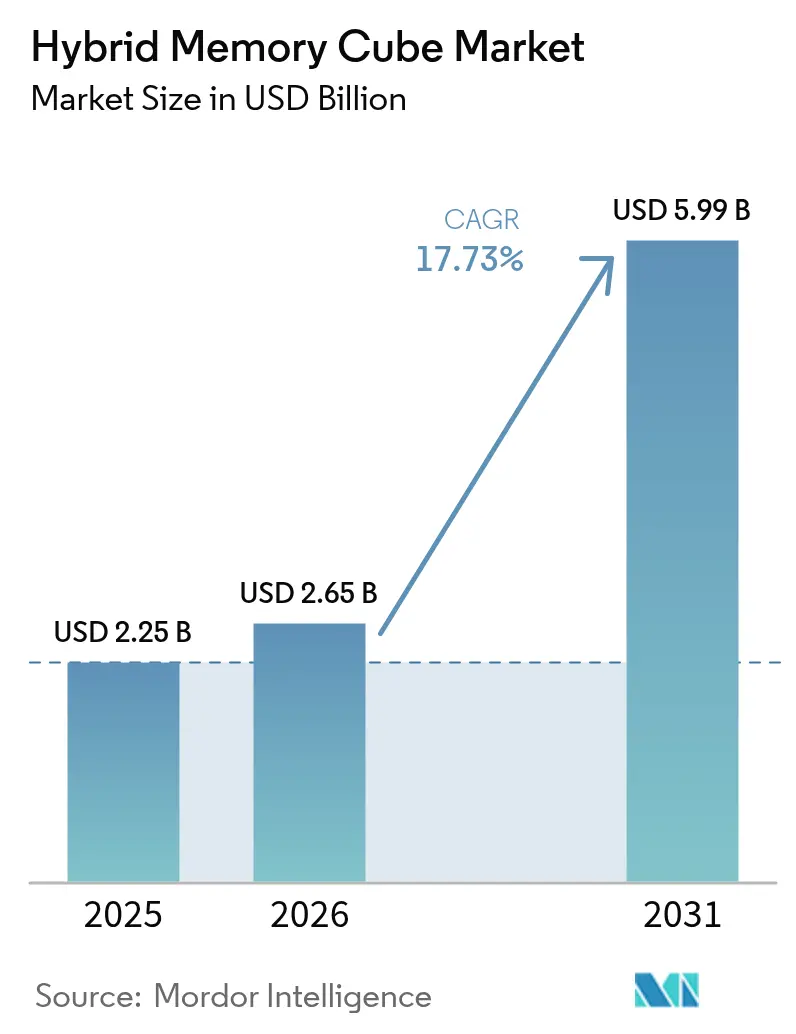

La taille du marché du cube mémoire hybride devrait croître de 2,25 milliards USD en 2025 à 2,65 milliards USD en 2026 et devrait atteindre 5,99 milliards USD d'ici 2031 à un TCAC de 17,73 % sur la période 2026-2031. Les mises à niveau du stockage en entreprise, l'intégration hétérogène à base de chiplets et le déploiement des supercalculateurs à l'échelle de l'exascale élargissent l'opportunité totale adressable, tandis que l'échelle de fabrication en Asie-Pacifique positionne la région au cœur de l'offre et de la demande. La concurrence technologique s'intensifie à mesure que les prototypes d'interconnexion optique et les normes universelles d'interconnexion de chiplets réduisent la dépendance aux fournisseurs et élargissent la base potentielle de clients. Dans le même temps, les obstacles liés aux rendements dans les procédés de traversée de silicium (TSV) et la complexité de la gestion thermique menacent de freiner les améliorations des coûts unitaires à court terme.

Principaux points à retenir du rapport

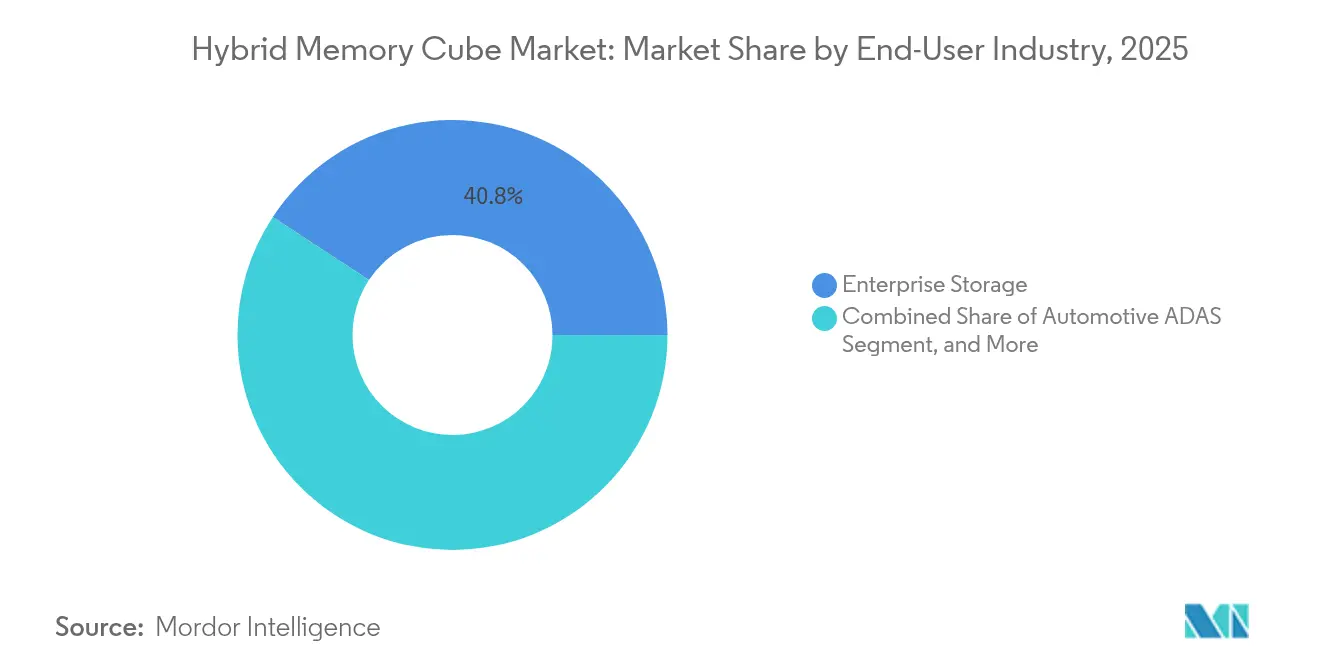

- Par secteur d'utilisateur final, le stockage en entreprise a dominé avec une part de marché de 40,75 % du marché du cube mémoire hybride en 2025, tandis que l'ADAS automobile devrait se développer à un TCAC de 20,42 % jusqu'en 2031.

- Par capacité mémoire, le segment 16 Go à 32 Go représentait 37,15 % de la part de marché du cube mémoire hybride en 2025. Les modules supérieurs à 32 Go devraient croître à un TCAC de 19,62 % d'ici 2031.

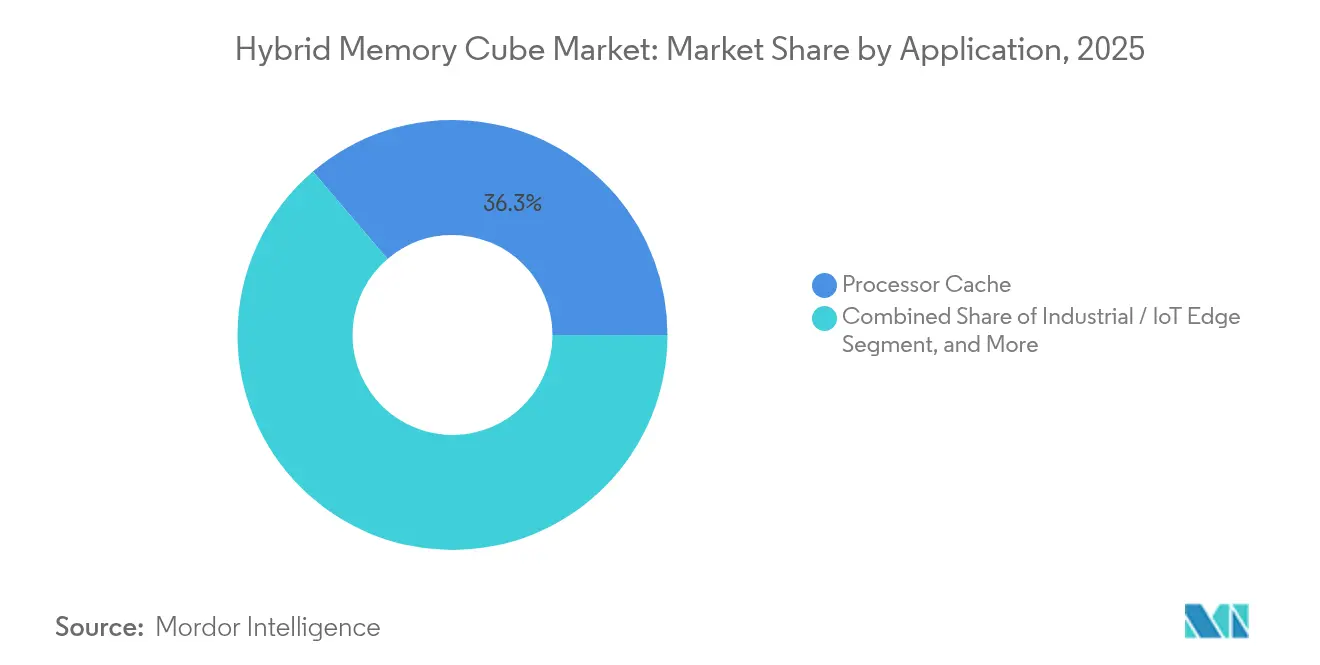

- Par application, les déploiements de cache de processeur représentaient 36,25 % de la taille du marché du cube mémoire hybride en 2025, et les nœuds périphériques industriels et IoT devraient progresser à un TCAC de 20,15 % durant 2026-2031.

- Par nœud technologique, les produits de deuxième génération à base de TSV commandaient 47,35 % de la part de marché du cube mémoire hybride en 2025 ; cependant, les variantes à interconnexion optique devraient progresser à un TCAC de 19,28 % sur l'horizon de prévision.

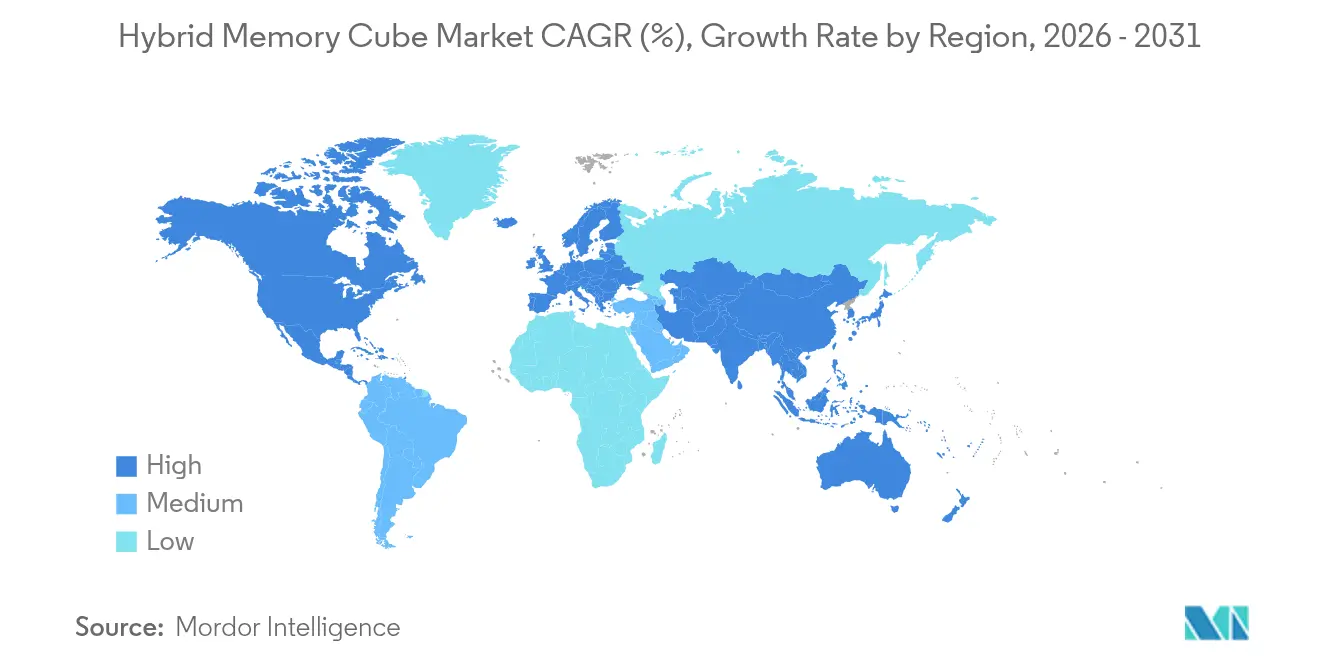

- Par géographie, la région Asie-Pacifique a contribué à hauteur de 41,05 % de la part de marché du cube mémoire hybride en 2025 et devrait croître à un TCAC de 19,93 % jusqu'en 2031, dépassant toutes les autres régions.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du cube mémoire hybride

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption rapide des charges de travail d'IA / HPC nécessitant une mémoire à haute bande passante | +4.2% | Mondial, avec concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Cycles de renouvellement croissants du stockage en entreprise et des centres de données hyperscale | +3.8% | Amérique du Nord et Europe, débordement vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Déploiements croissants d'équipements de réseau cœur et périphérique 5G | +2.5% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2 à 4 ans) |

| Initiatives d'informatique à l'échelle de l'exascale soutenues par les gouvernements aux États-Unis, en Chine et en Europe | +2.9% | États-Unis, Chine, Union européenne | Long terme (≥ 4 ans) |

| Architectures d'intégration hétérogène à base de chiplets gagnant en importance | +2.7% | Mondial, avec des gains précoces à Taïwan, en Corée du Sud et aux États-Unis | Moyen terme (2 à 4 ans) |

| Transition vers une architecture de serveur composable et désagrégée dans les plateformes cloud | +2.1% | Opérateurs hyperscale en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide des charges de travail d'IA et de HPC nécessitant une mémoire à haute bande passante

L'entraînement de grands modèles de langage a mis en évidence le mur mémoire, où le calcul se bloque avant que les unités arithmétiques ne soient saturées, et les modules cube mémoire hybride offrent jusqu'à 320 Go/s pour maintenir l'alimentation des GPU et des cœurs tensoriels.[1]Institute of Electrical and Electronics Engineers, "Energy Efficiency in 3-D Memory Interconnects", ieee.org L'inférence en périphérie pour la traduction de langues en temps réel et la perception autonome impose désormais des alternatives DRAM à faible latence, consolidant la demande pour la mémoire empilée verticalement. Micron a rapporté que le contenu mémoire des serveurs d'IA a doublé par rapport aux nœuds d'entreprise traditionnels au cours de l'exercice 2024, les produits à haute bande passante captant une proportion croissante du mix. Les recherches de l'IEEE ont montré que les interconnexions 3D réduisent l'énergie par bit de 40 % par rapport au DDR5, réduisant ainsi les coûts opérationnels dans les clusters à l'échelle du mégawatt. L'ajustement fin continu et la génération augmentée par récupération étendent les empreintes mémoire au-delà des niveaux de téraoctets, et la scalabilité modulaire rend le cube mémoire hybride attrayant pour ces régimes. Les premiers adoptants notent également des avantages en termes de déterminisme de latence, ce qui améliore les métriques de qualité de service pour les charges de travail d'IA conversationnelle.

Cycles de renouvellement croissants du stockage en entreprise et des centres de données hyperscale

Les opérateurs hyperscale remplacent les matrices de disques durs par des nœuds tout-flash intégrant des processeurs de stockage computationnel, et ces puces exigent une bande passante pour gérer des canaux NAND parallèles avec une profondeur de file d'attente minimale.[2]Intel Corporation, "Investor Presentation 2024", intc.com Intel a mis en évidence que les contrôleurs de stockage de nouvelle génération s'appuient sur une mémoire à haute bande passante pour accélérer la déduplication en ligne, le codage d'effacement et le chiffrement. Les cycles de renouvellement en entreprise se raccourcissent à mesure que les organisations adoptent une infrastructure composable, soulignant davantage le besoin d'interfaces mémoire à base de paquets que le cube mémoire hybride prend en charge. Samsung a révélé que les taux d'association des SSD d'entreprise pour la mémoire empilée ont doublé d'une année sur l'autre en 2024, reflétant cette migration. Les cadres réglementaires tels que l'ISO 27001 intensifient les besoins en bande passante en exigeant un chiffrement permanent et une journalisation d'audit. Les opérateurs hyperscale cherchent également à réduire le nombre total de baies, et la mémoire à haute bande passante réduit la latence par nœud, permettant des déploiements plus denses.

Initiatives d'informatique à l'échelle de l'exascale soutenues par les gouvernements aux États-Unis, en Chine et en Europe

Les systèmes Frontier et Aurora du Département de l'Énergie américain atteignent des performances exaflop soutenues en utilisant une mémoire empilée 3D, qui fournit une bande passante constante à des milliers d'accélérateurs. Les Centres nationaux de supercalcul de Chine à Wuxi et à Guangzhou ont déployé des systèmes pilotes avec de la mémoire empilée domestique pour contourner les risques d'importation, soutenus par l'allocation de 15 milliards de CNY du Fonds national des circuits intégrés en 2024. L'entreprise commune EuroHPC a réservé 1,2 milliard EUR pour des projets pré-exascale, spécifiant des modules à haute bande passante qui prennent en charge les interconnexions cohérentes et la mise à l'échelle dynamique de la tension. Ces investissements publics compensent les coûts d'ingénierie non récurrents, permettant aux fournisseurs commerciaux d'affiner leurs produits avant les déploiements en volume. Les régimes de contrôle des exportations accélèrent davantage le développement technologique national en Chine, positionnant le cube mémoire hybride comme une couverture contre les chocs de la chaîne d'approvisionnement. Les fournisseurs qui sécurisent des gains de conception de référence maintenant peuvent établir des flux de revenus à long cycle une fois que les systèmes passent du pilote à la production.[3]Samsung Electronics, "Enterprise SSD Roadmap 2024", samsung.com

Architectures d'intégration hétérogène à base de chiplets gagnant en importance

La conception par chiplets divise les SoC complexes en puces plus petites, permettant un mélange économique de nœuds et des améliorations de rendement. La feuille de route EPYC d'AMD présente des puces mémoire empilées connectées via des interposeurs organiques, mettant en valeur les avantages des technologies TSV et puce sur tranche sur substrat. TSMC a étendu sa capacité de puce sur tranche en 2024, permettant aux clients d'intégrer le cube mémoire hybride avec des chiplets logiques ou analogiques dans un seul boîtier. La norme Universal Chiplet Interconnect Express (UCIe), finalisée en 2024, définit des spécifications électriques, de protocole et mécaniques que le sérialiseur-désérialiseur du cube mémoire hybride respecte déjà, réduisant les frictions d'adoption. IEEE Spectrum a estimé que la segmentation en chiplets réduit les coûts de masques de 30 % et localise les excursions de rendement, améliorant ainsi la viabilité économique des applications à volume moyen. Les clients automobiles et aérospatiaux bénéficient de la flexibilité de combiner des chiplets de calcul certifiés pour la sécurité avec des modules de mémoire à haute bande passante, accélérant ainsi les cycles de certification de plateformes.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Forte position dominante de la technologie DRAM DDRx / LPDDR conventionnelle | -2.4% | Mondial | Court terme (≤ 2 ans) |

| Coût de fabrication élevé et contraintes de rendement TSV | -3.1% | Mondial, aigu dans les usines de pointe | Moyen terme (2 à 4 ans) |

| Complexité de la gestion thermique dans les cubes mémoire empilés 3D | -1.8% | Opérateurs de centres de données en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Écosystème de fournisseurs limité et frictions liées aux licences de propriété intellectuelle | -1.5% | Mondial, avec des frictions en Asie-Pacifique et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût de fabrication élevé et contraintes de rendement TSV

La gravure ionique réactive profonde pour les TSV introduit des mécanismes de défauts absents dans la DRAM planaire, augmentant le coût par gigaoctet jusqu'à 60 % par rapport au DDR5, selon l'appel aux résultats 2024 de SK hynix. Des rendements inférieurs à 85 % créent une surcharge de redondance et augmentent la surface des puces, réduisant les marges brutes. Les défaillances de pompage du cuivre lors des cycles thermiques endommagent davantage l'intégrité des liaisons, aggravant les taux de rebut dans les lignes d'assemblage avancées. Chaque rénovation de salle blanche compatible TSV coûte au moins 500 millions USD et nécessite près de deux ans de qualification, limitant l'expansion rapide des capacités. Les directives environnementales telles que la directive RoHS de l'UE ajoutent des exigences de substitution des matériaux, compliquant la chimie des procédés et retardant davantage la montée en puissance. Jusqu'à ce que le rendement dépasse 90 %, les fournisseurs se concentreront probablement sur des niches premium plutôt que sur des volumes grand public.

Forte position dominante de la technologie DDRx et LPDDR conventionnelle

Les expéditions de modules DDR5 ont dépassé 200 millions d'unités en 2023, faisant passer le coût par gigaoctet en dessous de 3 USD et renforçant les économies d'échelle de la chaîne d'approvisionnement. Les fabricants de serveurs OEM ont besoin de longs cycles de qualification pour introduire une interface non-DDR, et de nombreux clients en entreprise maintiennent des politiques d'achat prudentes face aux risques. Le LPDDR5 offre déjà une bande passante adéquate pour les usages mobiles et automobiles, réduisant l'urgence de passer à des solutions empilées pour les conceptions sensibles aux coûts. Les feuilles de route DDR6 et LPDDR6 de JEDEC prolongent les trajectoires des solutions en place jusqu'en 2027, retardant le besoin des architectes de plateformes pour une adoption de mémoire disruptive. Le confort d'un écosystème familier signifie que de nombreux acheteurs attendront que les prix de la mémoire empilée convergent avant de s'engager dans une refonte de conception.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur d'utilisateur final : Le stockage en entreprise maintient la tête, l'ADAS automobile accélère

Le stockage en entreprise a contribué à hauteur de 40,75 % du chiffre d'affaires de 2025, soutenu par les opérateurs hyperscale qui renouvellent les matrices tout-flash avec des contrôleurs de stockage à sémantique mémoire. Ces mises à niveau augmentent le débit d'accès aléatoire et utilisent des modules cube mémoire hybride pour maintenir une faible latence de queue sur les canaux NAND parallèles. Les charges de travail ADAS automobiles, centrées sur l'autonomie de niveau 3 et de niveau 4, devraient augmenter à un TCAC de 20,42 % jusqu'en 2031, à mesure que la fusion de capteurs et l'IA embarquée deviennent courantes. Les télécommunications, l'informatique haute performance et l'automatisation industrielle adoptent chacune le cube mémoire hybride pour répondre aux besoins de latence déterministe qui dépassent ceux de la DRAM conventionnelle. Les exigences réglementaires entourant la certification de sécurité fonctionnelle et la cybersécurité accélèrent les achats dans les domaines critiques pour la sécurité.

La croissance automobile souligne le glissement du marché du cube mémoire hybride vers les dispositifs en périphérie, qui privilégient l'efficacité thermique et la bande passante soutenue. Le nombre de capteurs par véhicule augmente, et les algorithmes de perception en temps réel bénéficient directement de la mémoire à faible latence. La croissance du stockage en entreprise se modère désormais à mesure que la pénétration atteint des niveaux matures en Amérique du Nord et en Europe, bien que l'optimisation continue des capacités assure des cycles de produits continus. Les opérateurs de télécommunications exploitent des constructions de mémoire mutualisée dans les déploiements de cœur 5G. Les politiques gouvernementales, telles que la poussée Open RAN de la FCC et le règlement européen sur les machines, soutiennent également les architectures mémoire modulaires que le cube mémoire hybride prend en charge.

Par capacité mémoire : La gamme intermédiaire domine, la haute capacité monte en flèche

Les modules dans la plage de 16 Go à 32 Go ont capturé 37,15 % des déploiements de 2025, s'alignant sur les attentes des serveurs bi-socket et fournissant le point de compromis optimal entre coût et performance. La taille du marché du cube mémoire hybride pour les capacités supérieures à 32 Go devrait s'étendre à un TCAC de 19,62 % à mesure que les nœuds d'inférence de grands modèles de langage et les systèmes NUMA déploient des pools multi-téraoctets. Le segment de 8 Go à 16 Go prend en charge les serveurs périphériques à contraintes d'alimentation, tandis que les dispositifs d'une capacité inférieure à 8 Go restent courants dans les contrôles industriels embarqués, où la tolérance aux radiations et les plages de température étendues priment sur la capacité brute.

La mémoire moyenne par socket a doublé, passant de 128 Go en 2020 à 256 Go en 2024, et le passage aux serveurs d'inférence d'IA qui stockent les poids de modèles dans la mémoire système a élargi le segment haute capacité adressable. Les fonctions d'orchestration de tranches de réseau dans les cœurs 5G augmentent encore les besoins en capacité par nœud. Les normes de sécurité fonctionnelle et de cybersécurité doublent effectivement la mémoire utilisable pour accueillir la redondance et la parité, renforçant l'argument en faveur du passage à des modules HMC plus grands dans les équipements du plan de contrôle.

Par application : Le cache de processeur domine, la périphérie industrielle et IoT monte en puissance

L'utilisation du cache de processeur représentait 36,25 % des déploiements de 2025, fournissant une accélération mémoire proche pour les processeurs de serveur multi-puces. L'adoption en périphérie industrielle et IoT devrait croître à un TCAC de 20,15 %, car les charges de travail en temps réel déterministes dans l'automatisation des usines et les nœuds de réseau intelligent nécessitent des réponses en microsecondes dans des conditions difficiles. Les applications de tampon de données dans les contrôleurs de stockage et les cartes d'interface réseau sélectionnent le cube mémoire hybride pour la réduction de la profondeur de file d'attente, tandis que les systèmes pilotés par des graphiques en visualisation professionnelle exploitent sa bande passante pour un rendu détaillé.

À mesure que le DDR5 réduit l'écart de bande passante par broche, les cas d'utilisation orientés cache se stabiliseront ; cependant, le déploiement de l'analytique d'IA sur les nœuds périphériques soutiendra une croissance incrémentale des volumes. L'avènement du PCIe 5.0 et du CXL 2.0 expose des interfaces à sémantique mémoire où les protocoles à base de paquets s'alignent parfaitement avec les capacités du HMC. Les normes de cybersécurité telles que l'IEC 62443 consomment une bande passante supplémentaire pour le démarrage sécurisé et l'attestation à l'exécution, stimulant indirectement la demande de modules de mémoire à haute bande passante.

Par nœud technologique : TSV Génération 2 domine, l'interconnexion optique gagne en dynamisme

Les conceptions TSV de génération 2 détenaient une part de 47,35 % en 2025 grâce à la maturité de l'approvisionnement chez Samsung, SK hynix et Micron. Les variantes à interconnexion optique suivent un TCAC de 19,28 % à mesure que la photonique sur silicium s'intègre plus efficacement et réduit la diaphonie dans les conceptions désagrégées à l'échelle de la baie. Les dispositifs cube mémoire hybride orientés chiplets offrent un juste milieu économique pour les applications à bande passante moyenne qui ne nécessitent pas un débit TSV complet.

Les accélérateurs GPU ont historiquement stimulé la croissance TSV ; cependant, la base optique émergente pourrait redéfinir les performances au niveau du boîtier en réduisant la latence et en diminuant la puissance par bit. Falcon Shores d'Intel intègre des liaisons optiques pour connecter les puces mémoire au-delà d'une frontière de boîtier, signifiant un passage en production vers des méthodologies photoniques. La ratification de l'UCIe réduit l'incertitude liée aux interfaces et encourage les écosystèmes de chiplets multi-fournisseurs. Les cadres de durabilité récompensent les profils énergétiques plus bas, bénéficiant aux nœuds optiques qui offrent et soutiennent les objectifs de conformité réglementaire dans les principales régions.

Analyse géographique

L'Asie-Pacifique a représenté 41,05 % du chiffre d'affaires du marché du cube mémoire hybride en 2025 et devrait croître à un TCAC de 19,93 % jusqu'en 2031, portée par une capacité de fabrication concentrée chez Samsung et SK hynix, ainsi que par des politiques pro-semiconducteurs en Chine, au Japon, en Corée du Sud et en Inde. Les fonds du gouvernement chinois, totalisant 15 milliards CNY en 2024, ciblent l'innovation nationale en matière de mémoire empilée, tandis que le co-investissement japonais soutient l'assemblage de chiplets jusqu'aux nœuds de 2 nm. Les opérateurs hyperscale indiens élaborent des modèles d'IA en langues régionales qui nécessitent une mémoire à haute bande passante, faisant progresser la demande locale. Les expansions de l'assemblage au niveau de la tranche à Taïwan ancrent davantage la région comme plaque tournante des services d'intégration hétérogène.

L'Amérique du Nord représentait 28,35 % du chiffre d'affaires de 2025, portée par les cycles de renouvellement des clouds hyperscale et les programmes exascale du Département de l'Énergie. L'expansion de 20 milliards USD d'Intel dans l'Ohio hébergera des lignes d'assemblage avancées pour intégrer les puces cube mémoire hybride directement dans les assemblages Xeon et GPU. Amazon Web Services, Microsoft Azure et Google Cloud pilotent tous des structures mémoire désagrégées qui regroupent des niveaux à haute bande passante sur des baies, un modèle qui maximise l'utilisation tout en contrôlant les coûts par serveur. Les instituts Vector et Mila du Canada déploient des clusters à base de HMC pour soutenir les objectifs nationaux de recherche en IA. Les contrôles à l'exportation restreignant les expéditions de mémoire avancée remodèlent les schémas d'allocation des approvisionnements et stimulent les investissements en capacité nationale.

L'Europe a capturé environ 17,65 % du chiffre d'affaires de 2025, portée par l'adoption de l'ADAS automobile et l'installation de supercalculateurs EuroHPC. Les équipementiers allemands de premier rang Bosch et Continental ont intégré le cube mémoire hybride dans les plateformes de perception de niveau 3 pour respecter des budgets de latence stricts. La poussée vers le cloud souverain de la région nécessite des configurations conformes au RGPD, qui à leur tour nécessitent des architectures mémoire favorables au chiffrement. Arm a étendu un portefeuille de propriété intellectuelle d'interconnexion cohérente en 2024 pour soutenir les clients européens dans l'automobile et la périphérie, soulignant le dynamisme local en R&D. La loi européenne sur les puces canalise 43 milliards EUR pour doubler la part régionale des semiconducteurs, dont une partie finance l'assemblage avancé pour les lignes de mémoire empilée.

Paysage réglementaire

Les contrôles à l'exportation et la politique industrielle façonnent la base d'approvisionnement accessible pour les produits de mémoire empilée utilisés dans les programmes informatiques avancés. Aux États-Unis, le Bureau of Industry and Security (BIS) a mis à jour sa politique d'examen des licences le 15 janvier 2026 pour les produits informatiques avancés, en utilisant des paramètres de performance technique tels qu'un seuil de bande passante de 6 500 Go/s. Cela affecte la manière dont les configurations de mémoire à haute bande passante sont classées pour les utilisations finales et les destinations restreintes.

En Europe, la capacité de fabrication de semi-conducteurs et le packaging avancé pour la mémoire empilée sont couverts par la proposition de la Commission européenne relative au Chips Act 2.0 de 2026 et par la documentation connexe du Conseil. Ce cadrage met l'accent sur la sécurisation des chaînes d'approvisionnement et le développement des capacités de fabrication. Parallèlement à la politique industrielle, les obligations de conformité en matière de matériaux et de procédés, y compris les restrictions de substances liées à la RoHS de l'UE mentionnées dans le contexte du rapport comme une contrainte de chimie des procédés, ajoutent une complexité de qualification pour l'intégration 3D basée sur TSV et peuvent allonger le délai de mise en volume pour les nouvelles chimies de packaging.

Analyse de la chaîne de valeur

La chaîne de valeur couvre la fabrication des plaquettes DRAM, la formation des TSV et l'amincissement des plaquettes, l'empilement et le collage des puces, l'intégration de la puce logique de base, le packaging avancé et l'assemblage, les tests et la qualification des modules, et l'intégration au niveau système par les fabricants OEM de serveurs, de stockage et d'accélérateurs. En amont, l'écosystème est concentré autour de fabricants de mémoire intégrés verticalement et de capacités de packaging de pointe, où les contraintes de rendement et de gestion thermique dans les procédés TSV restent des goulots d'étranglement majeurs en termes de coût et de débit.

La demande en aval est tirée par les centres de données à grande échelle, les fournisseurs de stockage d'entreprise, les programmes HPC, ainsi que les plateformes de calcul automobiles et industrielles qui privilégient la latence déterministe et la bande passante. Un changement notable dans la chaîne est le passage des feuilles de route spécifiques héritées du HMC vers des programmes de mémoire empilée à haute bande passante plus larges : Micron a arrêté sa gamme de produits HMC en 2018 et a depuis orienté la mémoire haute performance vers des alternatives telles que le HBM, en concentrant l'investissement et l'alignement des partenaires sur les flux de packaging avancés plutôt que de relancer une offre HMC autonome.

Paysage concurrentiel

Trois fournisseurs verticalement intégrés, Samsung, SK hynix et Micron, détiennent plus de 70 % de la capacité du cube mémoire hybride, mais de nouveaux entrants exploitent la conception par chiplets et la propriété intellectuelle d'interconnexion optique pour défier les acteurs historiques. Samsung est en tête avec des prototypes à interconnexion optique intégrant la photonique sur silicium avec des puces empilées, réduisant la latence de 30 % par rapport aux liaisons électriques. Micron a obtenu une subvention de 6,1 milliards USD dans le cadre du CHIPS Act pour étendre la production américaine, améliorant la diversité de l'approvisionnement. SK hynix investit 4 milliards USD pour ajouter de la capacité TSV, signalant sa confiance dans la demande croissante pour les accélérateurs d'IA.

L'acquisition par Intel de propriété intellectuelle photonique et son intégration dans les GPU Falcon Shores ouvre une nouvelle voie d'approvisionnement en mémoire pour les produits accélérateurs. Rambus concède sous licence des blocs sérialiseurs-désérialiseurs à haute vitesse aux concepteurs de chiplets, permettant aux entreprises sans usine d'incorporer des interfaces HMC sans surcharge de conception analogique. Les outils Cadence accélèrent la mise sur le marché en simulant l'intégrité thermique et des signaux dans les boîtiers 3D, abaissant la barrière d'ingénierie pour les fournisseurs de deuxième rang. Les opportunités non exploitées se trouvent dans l'ADAS automobile et l'IoT industriel, des domaines nécessitant une certification de sécurité fonctionnelle, où les fournisseurs de DRAM établis ont une expertise limitée.

Les feuilles de route technologiques révèlent des cycles d'itération rapides : Samsung échantillonne des modules HMC optiques de 36 Go, Intel met en scène Falcon Shores photonique pour 2026, et AMD prévoit des processeurs chiplets EPYC avec des échantillons de mémoire à haute bande passante intégrée fin 2025. La standardisation autour de l'UCIe et les travaux en cours de JEDEC sur le HBM4 devraient brouiller les frontières entre les familles DRAM empilées et le cube mémoire hybride à base de paquets, élargissant potentiellement le marché total adressable global de la mémoire à haute bande passante. Les fournisseurs qui sécurisent des accords de licence croisée et s'alignent sur les normes émergentes de cybersécurité automobile obtiendront une différenciation significative.

Leaders du secteur du cube mémoire hybride

Micron Technology Inc.

Intel Corporation

Samsung Electronics Co., Ltd.

SK hynix Inc.

International Business Machines Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les zones d'opportunité à court terme se concentrent autour de conceptions qui réutilisent les concepts de mémoire empilée paquétisée du Hybrid Memory Cube tout en s'adaptant aux architectures actuelles de chiplets et de serveurs désagrégés. La normalisation UCIe, finalisée en 2024 selon le contexte du rapport, réduit l'incertitude d'interface pour les écosystèmes de chiplets multi-fournisseurs et prend en charge les tissus à sémantique mémoire où les protocoles de paquets de type HMC s'alignent avec les plateformes PCIe 5.0 et CXL 2.0.

Les programmes publics et corporatifs qui subventionnent le packaging avancé et la capacité domestique créent également des points d'entrée pour les fournisseurs et les partenaires de l'écosystème capables de livrer une mémoire empilée 3D qualifiée à grande échelle. Les éléments cités dans le contexte du rapport incluent la proposition de la Commission européenne relative au Chips Act 2.0 de 2026 et la mise à jour de politique du BIS américain de janvier 2026, qui utilisent toutes deux des seuils de performance explicites pour les produits informatiques avancés et relèvent le niveau d'exigence pour la définition et la traçabilité des produits conformes. En même temps, les contraintes techniques mises en évidence dans le contexte du rapport, notamment des rendements TSV inférieurs à 85 % et une complexité thermique, laissent place à des améliorations des procédés, des tests et du packaging, telles que des schémas de redondance améliorés, des flux de conception tenant compte de la thermique et une intégration plus étroite entre la simulation EDA et la qualification des packages, afin d'élargir les déploiements au-delà des niches premium du HPC et du stockage.

Développements récents du secteur

- Juillet 2026 : des informations liées à Intel concernant la mémoire Cross-Batch (XBM) ont émergé via une publication de brevet, décrivant une approche alternative de mémoire haute performance visant à résoudre les contraintes de bande passante et de coût. Ces travaux témoignent d'une expérimentation architecturale continue autour des concepts de mémoire empilée et de mémoire proche, les fournisseurs cherchant des solutions au-delà des interfaces conventionnelles et des goulots d'étranglement du packaging.

- Octobre 2025 : Samsung Electronics a commencé la production de masse de packages de mémoire à interconnexion optique de 36 Go à Pyeongtaek, revendiquant une latence inférieure de 30 % par rapport aux équivalents SerDes électriques. Cette avancée fait passer les liaisons optiques du stade de prototype à celui de la fabrication et soutient les conceptions désagrégées à l'échelle du rack qui privilégient la puissance par bit et le déterminisme de la latence.

- Juin 2024 : la norme Universal Chiplet Interconnect Express (UCIe) a été finalisée, établissant des spécifications électriques, protocolaires et mécaniques communes pour la connectivité puce à puce. Une base d'interopérabilité plus claire réduit la dépendance à un fournisseur unique pour les programmes d'intégration hétérogène et favorise une adoption plus large des dispositifs de mémoire empilée au sein des packages multi-puces.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette méthodologie, le marché du Hybrid Memory Cube est défini comme les revenus générés par la vente de dispositifs Hybrid Memory Cube (HMC) et de modules associés offrant des performances de mémoire empilée à haute bande passante pour les charges de travail informatiques et de réseau.

Exclusions du périmètre : nous excluons les modules DRAM conventionnels, les produits HBM autonomes, et les services de packaging avancé non-HMC lorsqu'ils ne sont pas vendus dans le cadre d'une offre HMC.

Aperçu de la segmentation

- Par secteur d'utilisateur final

- Stockage en entreprise

- Télécommunications et mise en réseau

- Informatique haute performance

- ADAS automobile

- Autre secteur d'utilisateur final

- Par capacité mémoire

- 2 Go - 8 Go

- 8 Go - 16 Go

- 16 Go - 32 Go

- Supérieure à 32 Go

- Par application

- Cache de processeur

- Tampon de données

- Mémoire graphique

- Périphérie industrielle / IoT

- Par nœud technologique

- Cube mémoire hybride à base de TSV (génération 2)

- HMC à interconnexion optique

- HMC à base de chiplets

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir les limites du marché et pour ancrer quelques signaux mesurables pouvant être suivis de manière cohérente année après année. Nous nous sommes appuyés sur des documents publics tels que les dépôts auprès de la SEC américaine, les rapports annuels et les présentations aux investisseurs pour comprendre les feuilles de route produits, l'exposition aux marchés finaux et le calendrier des expéditions.

Pour étayer les hypothèses d'entrée, nous avons également examiné des sources sans paywall telles que les statistiques commerciales des semi-conducteurs (lorsqu'elles sont disponibles via les portails douaniers et commerciaux), les jeux de données industrielles gouvernementales, les normes et références techniques d'organismes tels que JEDEC, et des articles évalués par des pairs décrivant l'empilement de mémoire, les rendements TSV et les benchmarks de bande passante. Les bases de données de brevets ont été utilisées pour détecter où se concentre le développement actif et quels thèmes architecturaux font l'objet de plus de dépôts. Un abonnement payant pour les données financières des entreprises et une base de données de brevets payante distincte ont également été utilisés comme références complémentaires pour les vérifications croisées. Ces sources de recherche documentaire sont illustratives, et de nombreux autres documents et références publics ont été consultés pour la collecte de données, la validation et la clarification.

Entretiens et enquêtes primaires

Les travaux primaires ont été réalisés par des entretiens d'experts et des enquêtes structurées auprès de personnes impliquées dans la conception de mémoire, l'approvisionnement en composants, l'intégration système et la planification de la demande dans les domaines du calcul, des réseaux et du stockage. Comme il s'agit d'un marché mondial, nous avons couvert des points de vue provenant de l'APAC, de l'EMEA et des Amériques afin que les hypothèses sur le calendrier d'adoption et l'orientation des prix ne soient pas dictées par une seule région.

Répartition des répondants aux travaux de recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Top tier : 32 % | CXOs : 21 % | APAC : 45 % |

| Mid tier : 46 % | Responsables fonctionnels/d'unité : 37 % | EMEA : 34 % |

| Acteurs plus petits : 22 % | Managers : 42 % | Amériques : 21 % |

Dimensionnement et prévision du marché

Le dimensionnement a été construit à l'aide d'une approche descendante où le bassin de demande accessible est reconstitué à partir des charges de travail informatiques et de réseau nécessitant une bande passante mémoire très élevée, puis filtré selon les taux d'adoption attendus du HMC par type de plateforme. Pour rester ancrés dans la réalité, les totaux ont ensuite été vérifiés à l'aide d'approximations ascendantes sélectives, telles que l'échantillonnage de fourchettes typiques de PVM et leur alignement avec des volumes unitaires plausibles par application.

Le modèle a utilisé un petit ensemble d'intrants pratiques, y compris l'adoption attendue du HMC par secteur d'utilisateur final (par exemple, l'informatique haute performance et le stockage d'entreprise), les évolutions du mix de capacités moyennes (2 à 8 Go, 8 à 16 Go, et plus), la progression des prix à mesure que les rendements s'améliorent, les évolutions technologiques entre variantes de HMC basées sur TSV, et une pondération régionale de la demande où l'activité de fabrication et d'intégration de l'APAC est plus forte. Lorsque les intrants n'étaient pas directement observables, les lacunes ont été comblées en utilisant des fourchettes issues des entretiens, puis en testant l'impact sur les totaux.

Les prévisions ont été produites à l'aide d'une analyse de scénarios appuyée par un lissage de séries temporelles courtes pour les courbes de prix et d'adoption, puis les pondérations des scénarios ont été ajustées en fonction du consensus des experts sur la préparation de l'offre et les cycles de conception. Cela a permis de garder la prévision suffisamment simple pour être répétée chaque année avec le même ensemble d'hypothèses traçables.

Validation des données et cycle de mise à jour

La validation a été effectuée en croisant les résultats du modèle avec des signaux indépendants, notamment les indices de calendrier d'expédition issus des feuilles de route produits publiques, les contraintes de capacité et de packaging discutées dans la littérature technique, et les tendances de dépenses déduites des divulgations d'entreprises. Les valeurs aberrantes ont été examinées en plusieurs étapes, et si un point de données modifiait sensiblement le marché, des appels de suivi étaient déclenchés pour confirmer la raison sous-jacente.

Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements majeurs modifient les prix, l'offre ou le calendrier d'adoption. Avant la livraison, nous effectuons une dernière vérification pour aligner le modèle avec les dernières publications publiques et pour nous assurer que les hypothèses correspondent toujours à ce que les participants observent sur le terrain.

Estimation du marché du Hybrid Memory Cube par Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour le Hybrid Memory Cube peuvent varier considérablement car les entreprises n'appliquent pas toujours la même définition du produit, la même année de référence ou la même logique de prix, et l'horizon de prévision peut également modifier ce qui semble être le marché actuel. Des différences apparaissent également lorsqu'une estimation s'appuie sur des courbes d'adoption agressives tandis qu'une autre attend des gains de conception plus clairs et une préparation de l'offre.

Les principaux facteurs d'écart sur ce marché proviennent généralement du fait de savoir si des produits de mémoire à haute bande passante adjacents sont inclus dans le comptage, de la rapidité avec laquelle les PVM sont censés baisser à mesure que les rendements s'améliorent, et de savoir si la demande est rattachée à des charges de travail réelles telles que le HPC, les réseaux et le stockage d'entreprise. L'écart est souvent amplifié par le calendrier des devises, puis par la cadence de rafraîchissement, où les pages plus anciennes peuvent manquer les signaux récents de capacité et d'intégration captés par les dernières vérifications appliquées par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,25 milliards USD (2025) | |

| Cabinet de conseil mondial A | 5,71 milliards USD (2025) | Une interprétation plus large du marché est probable, où les solutions de mémoire à haute bande passante voisines et les revenus connexes de mémoire empilée peuvent être inclus aux côtés du HMC, et l'adoption est étendue plus rapidement à un plus grand nombre d'utilisations finales. |

| Éditeur sectoriel B | 2,39 milliards USD (2025) | Le chiffre est proche, mais les différences peuvent provenir de l'utilisation d'un mix de capacité ou d'application plus restreint, et de l'application d'une trajectoire de PVM différente pour 2025 basée sur des hypothèses alternatives de rendement et d'offre. |

Globalement, le tableau suggère que le périmètre et les hypothèses de prix expliquent la majeure partie de la variation, plus que ne le fait un quelconque indicateur de demande isolé. En maintenant le bassin de demande lié aux cas d'usage spécifiques au HMC et en vérifiant la cohérence des PVM et du calendrier d'adoption par des entretiens, le chiffre obtenu reste plus facile à tracer et à reproduire lors de la mise à jour du modèle.

Questions clés traitées dans le rapport

Quelle est la valeur projetée du marché du cube mémoire hybride d'ici 2031 ?

Le marché devrait atteindre 5,99 milliards USD d'ici 2031, reflétant un TCAC de 17,73 % à partir de 2026.

Quel secteur d'utilisateur final contribue actuellement le plus au chiffre d'affaires ?

Le stockage en entreprise a dominé avec 40,75 % du chiffre d'affaires de 2025, les opérateurs hyperscale ayant renouvelé leurs matrices tout-flash.

Quel segment d'application devrait connaître la croissance la plus rapide ?

Les nœuds périphériques industriels et IoT devraient se développer à un TCAC de 20,15 % durant 2026-2031.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

La capacité de fabrication concentrée, les incitations gouvernementales et les importants déploiements cloud stimulent un TCAC régional de 19,93 %.

Quel défi de fabrication freine les réductions de coûts à court terme ?

Les taux de rendement TSV restent inférieurs à 85 %, élevant le coût par gigaoctet jusqu'à 60 % par rapport aux modules DDR5.

Comment les chiplets influencent-ils l'adoption de la mémoire ?

Les normes de chiplets basées sur l'UCIe permettent aux concepteurs d'intégrer le cube mémoire hybride dans des boîtiers multi-puces sans interfaces sur mesure, accélérant la mise sur le marché.

Dernière mise à jour de la page le: