Taille et part de marché des disjoncteurs CC basse tension

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.33 Milliards de dollars |

| Taille du Marché (2031) | 3.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.34% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

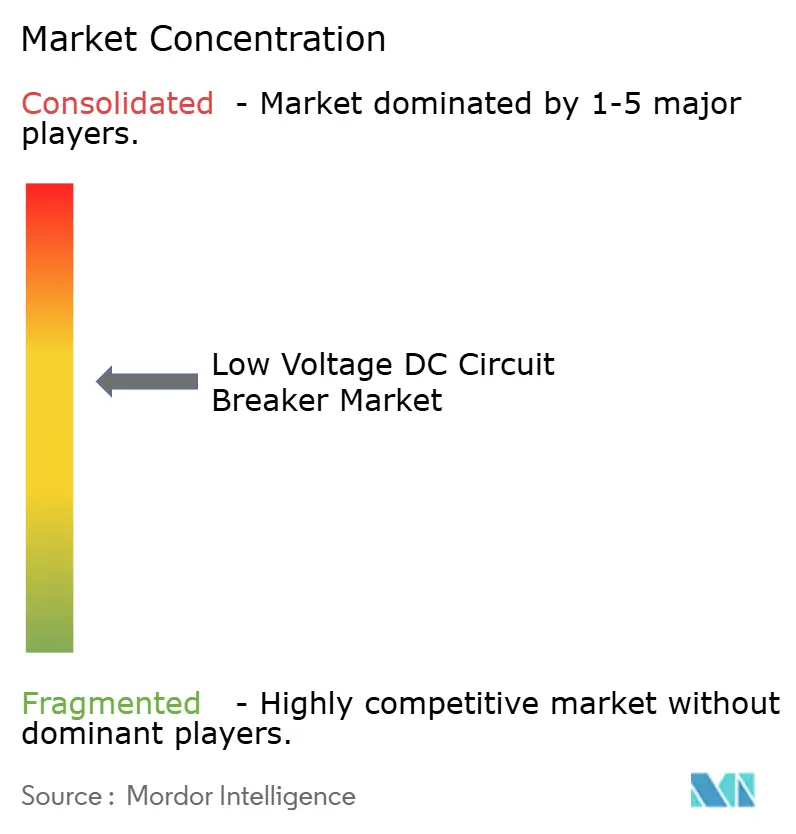

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des disjoncteurs CC basse tension par Mordor Intelligence

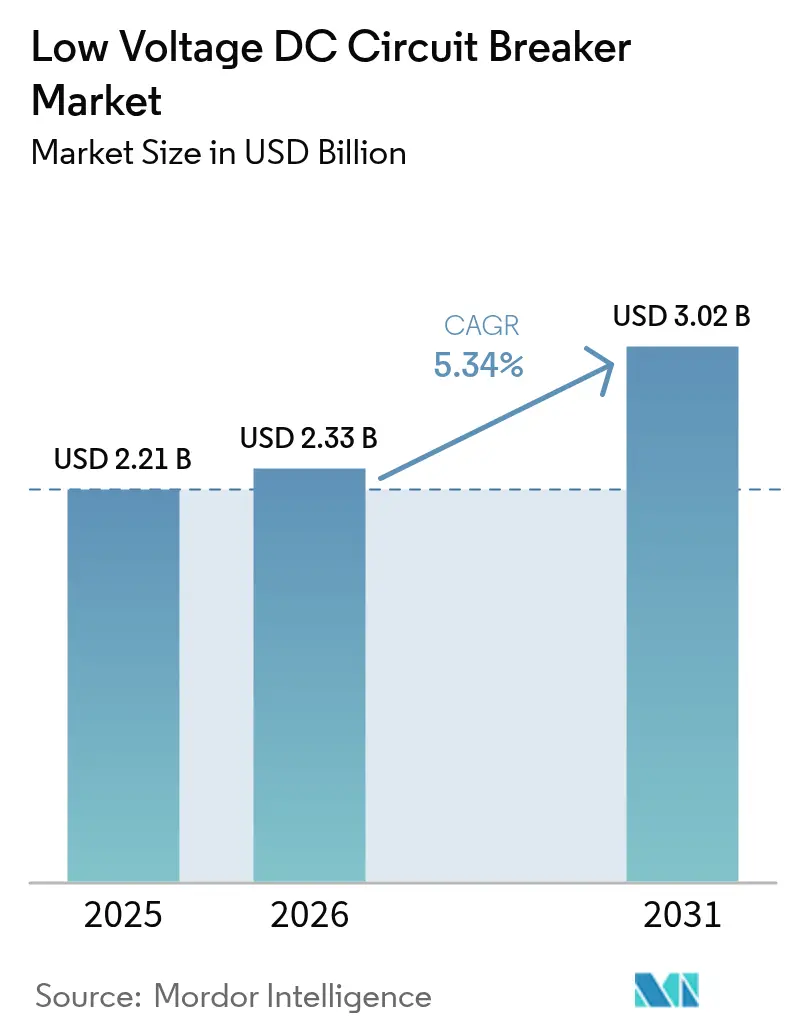

La taille du marché des disjoncteurs CC basse tension était évaluée à 2,21 milliards USD en 2025 et estimée à une croissance de 2,33 milliards USD en 2026 pour atteindre 3,02 milliards USD d'ici 2031, à un CAGR de 5,34 % durant la période de prévision (2026-2031).

Cette progression régulière reflète le virage mondial de l'infrastructure en courant alternatif vers le courant continu, les énergies renouvelables, les actifs numériques et l'électrification des transports exigeant une fiabilité d'alimentation accrue. Le segment mécanique domine encore les livraisons, mais la technologie à semi-conducteurs naissante progresse à toute vitesse grâce aux besoins des centres de données et du stockage par batterie. La migration des tensions vers la classe 380-750 V CC sous-tend des applications à plus haute densité, tandis que la modernisation industrielle de la région Asie-Pacifique maintient sa position de leader incontestée. Les surcoûts et la fragmentation des normes demeurent des obstacles, mais les mandats réglementaires, tels que l'IEC 62955 et l'UL 489I, continuent d'accélérer l'adoption de produits certifiés, notamment dans la recharge des véhicules électriques. Les mouvements stratégiques des acteurs traditionnels et des spécialistes agiles du semi-conducteur remodèlent un paysage de fournisseurs modérément consolidé.

Principaux enseignements du rapport

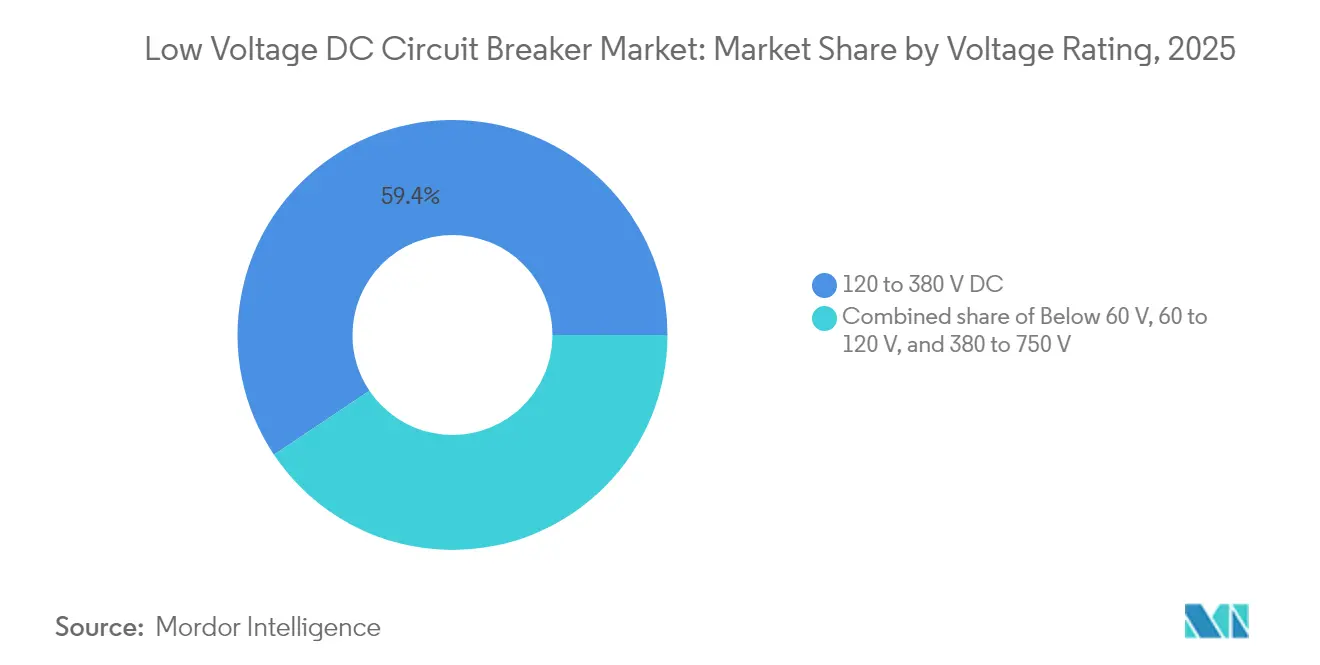

- Par tension nominale, la plage 380-750 V devrait se développer à un CAGR de 10,65 % d'ici 2031, tandis que la classe 120-380 V représentait 59,40 % de la taille du marché des disjoncteurs CC basse tension en 2025.

- Par mécanisme de coupure, les dispositifs à semi-conducteurs devraient croître à un CAGR de 33,6 % d'ici 2031, tandis que les disjoncteurs mécaniques devraient conserver 92,75 % de la part de marché des disjoncteurs CC basse tension en 2025.

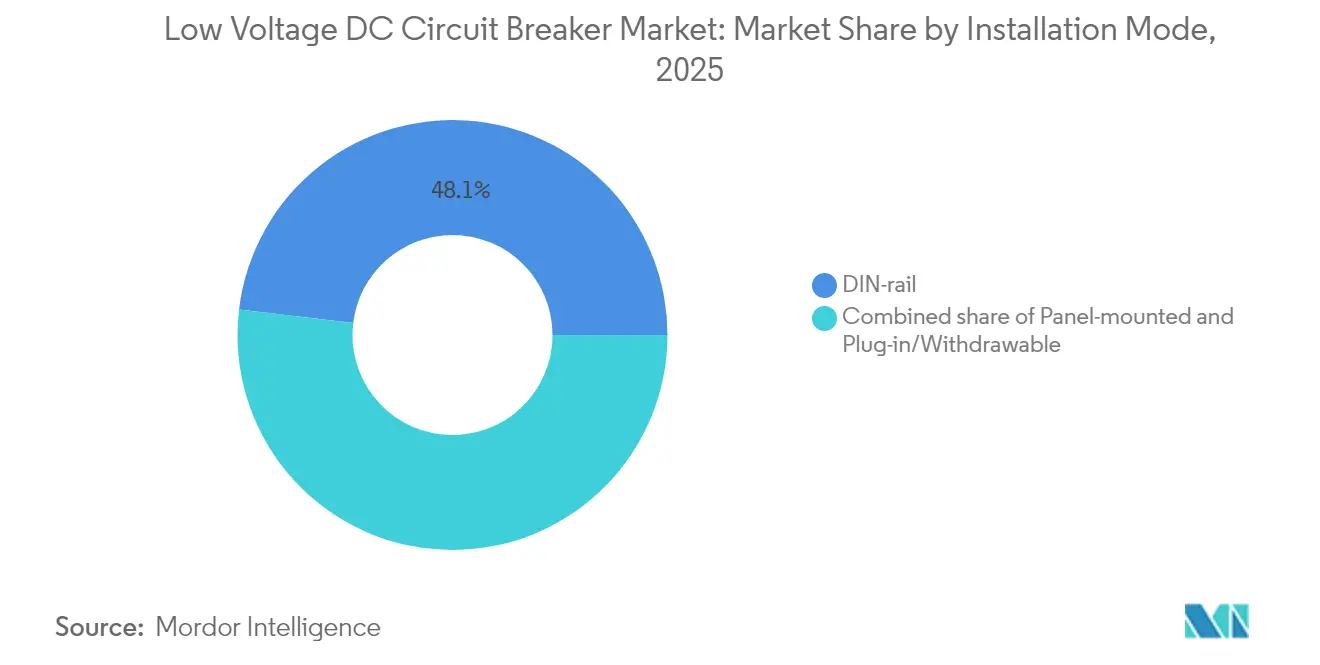

- Par mode d'installation, le rail DIN représentait 48,10 % de la taille du marché des disjoncteurs CC basse tension en 2025 et devrait croître à un CAGR de 6,42 %.

- Par type, le disjoncteur à boîtier moulé a capté 44,35 % de la taille du marché des disjoncteurs CC basse tension en 2025 et devrait croître à un CAGR de 6,12 %.

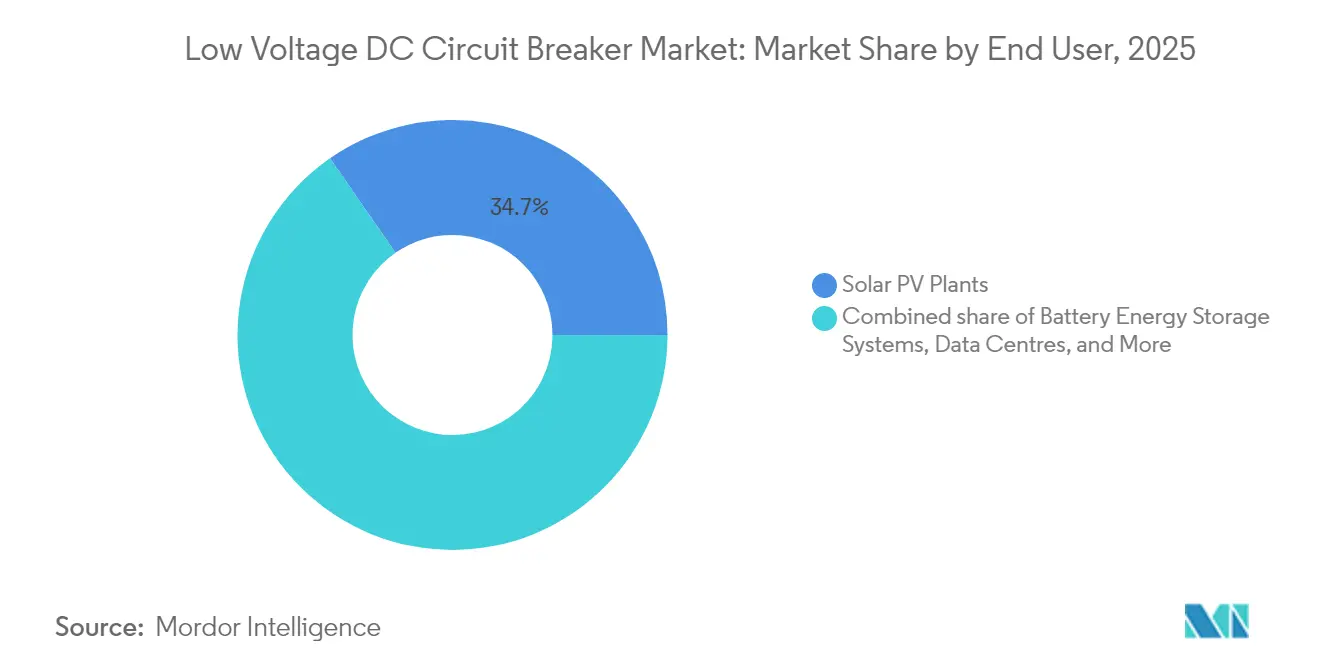

- Par utilisateur final, les systèmes de stockage d'énergie par batterie devraient enregistrer le CAGR le plus rapide de 7,61 % d'ici 2031, tandis que les centrales solaires photovoltaïques représentaient 34,65 % de la taille du marché des disjoncteurs CC basse tension en 2025.

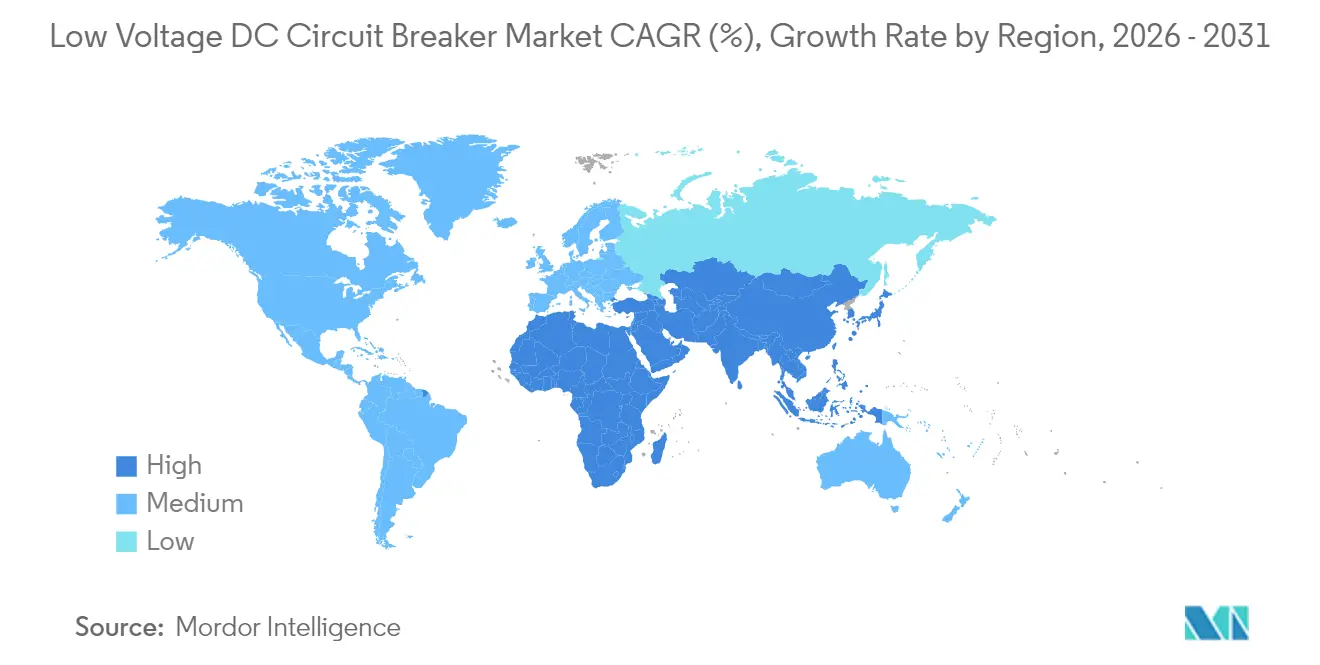

- Par géographie, la région Asie-Pacifique représentait 42,15 % des revenus mondiaux en 2025 et devrait rester la zone à la croissance la plus rapide avec un CAGR de 5,83 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des disjoncteurs CC basse tension

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des déploiements d'énergies renouvelables (solaire + stockage) | +1.80% | Mondial, avec concentration en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Expansion des centres de données hyperschelle | +1.20% | Amérique du Nord et UE, extension vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Électrification de la traction CC ferroviaire et métropolitaine | +0.90% | Cœur Asie-Pacifique, débordement vers l'Europe et le Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Déploiement rapide des télécommunications CC 48 V et des microréseaux commerciaux 400 V | +0.70% | Mondial, avec adoption précoce en Amérique du Nord et en UE | Moyen terme (2-4 ans) |

| Mandats IEC 62955 / UL 489I sur les défauts d'arc en recharge rapide | +0.60% | Mondial, porté par les marchés à conformité réglementaire | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse des déploiements d'énergies renouvelables (solaire + stockage)

Les sites solaires à l'échelle des services publics sont de plus en plus couplés à des batteries co-implantées, et les deux sous-systèmes fonctionnent nativement en courant continu. Étant donné que le CC est dépourvu du passage naturel par zéro du CA, ces installations nécessitent un matériel d'interruption spécialisé capable d'éteindre les arcs rapidement et de manière fiable. Le disjoncteur à semi-conducteurs SACE Infinitus d'ABB, qui interrompt des courants de défaut prospectifs illimités, illustre la manière dont les fabricants relèvent ce défi.(1)ABB, "Disjoncteur à semi-conducteurs SACE Infinitus," abb.comLe microgréseau solaire de 5 MW + stockage de 1,1 MW d'Eaton à Porto Rico illustre le déploiement sur le terrain où la protection CC sécurise les flux d'énergie bidirectionnels.(2)Eaton, "Eaton s'apprête à acquérir Resilient Power Systems," eaton.comL'augmentation des ajouts de capacité photovoltaïque et les obligations de stockage soutiennent donc la hausse des volumes sur le marché des disjoncteurs CC basse tension.

Expansion des centres de données hyperschelle

Les opérateurs hyperschelle éliminent les multiples conversions CA-CC en déplaçant les dorsales de distribution vers le courant continu. Le supercalculateur Jupiter de 20 MW en Allemagne illustre l'intensité énergétique croissante des installations d'IA et de calcul haute performance. Le SACE Emax 3 d'ABB, certifié au niveau de sécurité 2 de l'IEC 62443, offre une protection électrique cybersécurisée pour de tels sites. L'ajout de sources d'énergie renouvelable modulaires sur site augmente la complexité de la gestion des défauts CC, élargissant l'appétit d'approvisionnement en disjoncteurs avancés au sein du marché des disjoncteurs CC basse tension.

Électrification de la traction CC ferroviaire et métropolitaine

Les autorités de transport ferroviaire et métropolitain privilégient la traction CC pour le freinage par récupération et la conception simplifiée des convertisseurs. La capture d'énergie bidirectionnelle nécessite des disjoncteurs capables d'interrompre le courant dans les deux sens sans délai. À mesure que les projets en Chine et en Inde prennent de l'ampleur, ils génèrent une demande à long terme pour des systèmes de protection CC robustes afin de satisfaire les objectifs de continuité de service.

Déploiement rapide des télécommunications CC 48 V et des microréseaux commerciaux 400 V

Les opérateurs de télécommunications migrent vers des architectures de secours à 48 V pour réduire les pertes I²R, tandis que les bâtiments commerciaux adoptent des bus CC à 400 V pour intégrer de manière transparente des panneaux solaires, des batteries stationnaires et des chargeurs de véhicules électriques. La collaboration d'ABB avec l'Université de Gênes sur la recherche relative aux bus CC communs fait progresser la protection à semi-conducteurs pour de telles installations. Ces évolutions font globalement gonfler les volumes adressables sur le marché des disjoncteurs CC basse tension.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Surcoût par rapport aux disjoncteurs CA comparables | -1.10% | Mondial, particulièrement sur les marchés émergents sensibles aux prix | Moyen terme (2-4 ans) |

| Fragmentation des normes CC en dessous de 1 kV | -0.80% | Mondial, avec des variations régionales d'adoption | Long terme (≥ 4 ans) |

| Coût élevé de la nomenclature des disjoncteurs à semi-conducteurs SiC | -0.60% | Mondial, affectant les applications haut de gamme | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Surcoût par rapport aux disjoncteurs CA comparables

Les alliages de contacts spéciaux, les chambres de coupure d'arc et la faiblesse des volumes de production se traduisent par des nomenclatures de disjoncteurs CC supérieures de 40 à 60 % à celles de leurs homologues CA. Cet écart de prix freine les commandes dans les segments sensibles aux coûts, notamment lorsque l'investissement est lié à des retours à court terme plutôt qu'aux économies sur le cycle de vie.

Fragmentation des normes CC en dessous de 1 kV

La norme IEC 60947-2:2024 étend la couverture jusqu'à 1 500 V CC ; cependant, les codes régionaux varient en matière d'essais, d'isolation et de mise à la terre. Les projets multinationaux sont souvent confrontés à des certifications en double, ce qui augmente les heures d'ingénierie et ralentit les achats.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par tension nominale : les tensions plus élevées stimulent les applications haut de gamme

La taille du marché des disjoncteurs CC basse tension pour la classe 120-380 V représentait 59,40 % en 2025, soutenant la plupart des charges de télécommunications, de centres de données et d'industrie légère. La demande s'oriente progressivement vers le haut à mesure que les développeurs adoptent des bus 380-750 V pour réduire la section des conducteurs et raccourcir les sessions de recharge. Ce groupe de tensions supérieures devrait progresser à un CAGR de 10,65 %, dépassant nettement les plages inférieures. Les tensions plus élevées prennent en charge les chargeurs rapides et les batteries à l'échelle du mégawatt, stimulant les revenus des dispositifs à semi-conducteurs à prix premium.

À l'extrémité inférieure à 60 V de la courbe, l'alimentation de secours des télécommunications maintient des ventes stables mais avec une hausse incrémentielle limitée. Le solaire résidentiel en toiture dans la tranche 60-120 V affiche des ajouts modestes, tandis que la montée en puissance de l'architecture de recharge au mégawatt au-delà de 400 V indique le prochain horizon de performance.

Par mécanisme de coupure : la révolution des semi-conducteurs s'accélère

Les modèles mécaniques représentaient 92,75 % de la part de marché des disjoncteurs CC basse tension en 2025, en raison de la parité des coûts, de la familiarité des distributeurs et des certifications de sécurité établies. Néanmoins, le sous-segment à semi-conducteurs devrait croître de 33,6 % par an à mesure que les opérateurs hyperschelle privilégient la commutation sans arc et la maintenance prédictive. L'Infinitus entièrement certifié d'ABB, calibré à 2 500 A sous 1 250 V CC, établit une référence en matière de réduction des pertes et de résistance aux courants de défaut illimités. Les versions hybrides combinant la commutation en carbure de silicium et l'isolation mécanique offrent un pont pragmatique pour les opérateurs d'infrastructures critiques.

Les unités mécaniques restent incontournables pour les grands parcs solaires et les panneaux industriels courants jusqu'à ce que le prix des semi-conducteurs à large bande interdite baisse. Cependant, le virage vers la protection définie par logiciel rend la voie des semi-conducteurs irréversible sur les marchés finaux à sécurité critique.

Par mode d'installation : la domination du rail DIN reflète la standardisation

Les disjoncteurs sur rail DIN représentaient 48,10 % des livraisons de 2025 et devraient afficher un CAGR de 6,42 % d'ici 2031, les constructeurs privilégiant de plus en plus les conceptions modulaires. L'installation par clippage rapide et les empreintes compactes réduisent les heures de main-d'œuvre d'installation. Le MicroLogic X de Schneider Electric, compatible rail DIN, intègre un comptage avancé et une personnalisation des déclenchements sans augmenter la profondeur du tableau. Les assemblages montés sur panneau répondent aux intensités nominales dépassant les limites physiques du rail DIN, tandis que les tiroirs débrochables restent essentiels pour l'appareillage de commande en mission critique nécessitant une maintenance en ligne.

Par type : la domination du boîtier moulé couvre toutes les applications

Les solutions à boîtier moulé représentaient 44,35 % de la demande de 2025 et sont en passe d'atteindre un CAGR de 6,12 %. Leur polyvalence couvre les usages résidentiels, commerciaux et industriels légers où la gamme d'ampérage intermédiaire et l'efficacité économique convergent. La gamme PVGard d'Eaton combine la déconnexion et la protection contre les surintensités dans un châssis moulé unique pour les installations solaires en toiture et les parcs solaires communautaires. Les disjoncteurs à air sont conçus pour gérer des courants plus élevés dans les chambres de distribution des services publics, tandis que les modèles miniatures servent les circuits dérivés dans les maisons et les abris de télécommunications.

Par utilisateur final : les systèmes de stockage surpassent la croissance du solaire

Le stockage d'énergie par batterie est appelé à devenir le groupe de clients émergents, enregistrant un CAGR de 7,61 % d'ici 2031, les gestionnaires de réseau déployant des blocs de batteries de 4 heures et 8 heures pour les services de fréquence et de capacité. Les parcs solaires génèrent encore la part prépondérante de la demande, représentant 34,65 % de la taille du marché des disjoncteurs CC basse tension, mais leur croissance est comparativement plus lente, de nombreuses régions ayant atteint leurs quotas de saturation. Les centres de données, la recharge rapide de véhicules électriques, la traction ferroviaire et les installations maritimes constituent des cas d'usage secondaires, chacun poussant les spécifications vers une interruption bidirectionnelle et à grande vitesse.

Analyse géographique

L'Asie-Pacifique a représenté 42,15 % des revenus mondiaux en 2025, soutenue par la puissance manufacturière solaire de la Chine, les extensions de métro en Inde et les politiques d'électrification industrielle en Asie du Sud-Est. Des CAGR régionaux d'environ 5,83 % sont maintenus grâce aux objectifs gouvernementaux en matière d'énergie propre et aux incitations à la localisation, faisant de la région Asie-Pacifique le noyau stratégique des fournisseurs mondiaux. Le chiffre d'affaires de 8,94 milliards USD de CHINT Electrics en 2024 illustre l'ampleur considérable de la demande en composants à travers ce bloc.

L'Amérique du Nord détient la deuxième plus grande part du marché des disjoncteurs CC basse tension. Les campus hyperschelle s'étendant de la Virginie à l'Oregon, combinés à une législation telle que la loi sur la réduction de l'inflation, maintiennent des pipelines d'investissement robustes. L'adoption précoce de conceptions à semi-conducteurs par les centres de données de niveau IV donne une longueur d'avance aux fournisseurs locaux.

L'Europe, classée troisième, est portée par des directives d'efficacité rigoureuses et des budgets d'électrification ferroviaire. Les supercalculateurs à l'échelle du mégawatt de l'Entreprise commune européenne pour le calcul haute performance illustrent l'appétit du continent pour les architectures CC à haute densité.

L'Amérique du Sud, le Moyen-Orient et l'Afrique sont encore en phase de formation, mais bénéficient de récits porteurs en matière de microréseaux et d'énergies renouvelables hors réseau. Les projets d'électrification de camps miniers isolés ou de territoires insulaires sautent souvent entièrement le CA, créant des têtes de pont pour les fournisseurs de disjoncteurs CC à mesure que les prix baissent.

Paysage concurrentiel

La structure du marché est modérément consolidée, ABB, Schneider Electric, Siemens et Eaton s'appuyant sur des canaux mondiaux pour vendre en complément leurs gammes CC aux côtés de leurs catalogues CA historiques. ABB a renforcé son positionnement dans les énergies renouvelables en acquérant l'activité d'électronique de puissance de Gamesa Electric, ajoutant 40 GW de base installée sous contrats de service. Schneider Electric continue d'affiner ses suites de protection définies par logiciel, tandis que Siemens intègre des jumeaux numériques pour simuler le comportement des défauts CC avant le déploiement sur site.

Les entrants disruptifs se concentrent sur les conceptions à semi-conducteurs utilisant le carbure de silicium ou le nitrure de gallium. Leur avantage réside dans la commutation en nanosecondes, le fonctionnement sans arc et les diagnostics embarqués ; cependant, la mise à l'échelle reste un obstacle. Les partenariats entre acteurs établis et start-ups — l'accord d'Eaton en 2025 pour acquérir Resilient Power Systems, par exemple — illustrent la manière dont la chaîne de valeur se consolide autour de portefeuilles hybrides.

L'avantage concurrentiel à long terme découlera de l'étendue des certifications, des écosystèmes logiciels et des services sur le cycle de vie plutôt que du seul matériel. Les fournisseurs combinant analytique prédictive, cybersécurité et API de gestion de l'énergie sont les mieux placés pour défendre leur position face à la marchandisation, partageant des fonctionnalités de disjoncteurs de base qui peuvent les aider à rester compétitifs.

Leaders du secteur des disjoncteurs CC basse tension

ABB Ltd

Larsen & Toubro Limited

Mitsubishi Electric Corporation

Fuji Electric Co Ltd

Siemens AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Eaton a accepté d'acquérir Resilient Power Systems Inc. afin d'étendre la technologie des transformateurs à semi-conducteurs aux verticaux de la recharge de véhicules électriques et des centres de données.

- Juillet 2025 : ABB a lancé le disjoncteur à air SACE Emax 3, disposant du niveau de sécurité 2 de l'IEC 62443, et a ajouté des capacités avancées de détection et de maintenance prédictive pour les sites critiques.

- Décembre 2024 : ABB a finalisé l'acquisition de la division électronique de puissance de Gamesa Electric, sécurisant une flotte de convertisseurs maintenables de 40 GW.

- Octobre 2024 : ABB a dévoilé les centres de charge ReliaHome, simplifiant les installations résidentielles avec une plateforme unifiée de disjoncteurs.

Portée du rapport mondial sur le marché des disjoncteurs CC basse tension

Le rapport sur le marché des disjoncteurs CC basse tension comprend :

| Inférieur à 60 V |

| 60 à 120 V |

| 120 à 380 V |

| 380 à 750 V |

| Mécanique |

| À semi-conducteurs |

| Hybride |

| Rail DIN |

| Monté sur panneau |

| Enfichable/Débrochable |

| Disjoncteur à air |

| Disjoncteur à boîtier moulé |

| Disjoncteur miniature |

| Systèmes de stockage d'énergie par batterie |

| Centres de données |

| Centrales solaires photovoltaïques |

| Infrastructure de recharge rapide pour véhicules électriques |

| Transport ferroviaire et métro |

| Maritime et offshore |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et Afrique |

| Par tension nominale | Inférieur à 60 V | |

| 60 à 120 V | ||

| 120 à 380 V | ||

| 380 à 750 V | ||

| Par mécanisme de coupure | Mécanique | |

| À semi-conducteurs | ||

| Hybride | ||

| Par mode d'installation | Rail DIN | |

| Monté sur panneau | ||

| Enfichable/Débrochable | ||

| Par type | Disjoncteur à air | |

| Disjoncteur à boîtier moulé | ||

| Disjoncteur miniature | ||

| Par utilisateur final | Systèmes de stockage d'énergie par batterie | |

| Centres de données | ||

| Centrales solaires photovoltaïques | ||

| Infrastructure de recharge rapide pour véhicules électriques | ||

| Transport ferroviaire et métro | ||

| Maritime et offshore | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des disjoncteurs CC basse tension d'ici 2031 ?

Le marché devrait atteindre 3,02 milliards USD en 2031, reflétant un CAGR de 5,34 % de 2026 à 2031.

Quel segment de mécanisme de coupure connaît la croissance la plus rapide ?

Les disjoncteurs à semi-conducteurs devraient croître d'environ 33,6 % par an d'ici 2031, les centres de données, les systèmes de stockage et les chargeurs rapides pour véhicules électriques exigeant une protection sans arc et à grande vitesse.

Quelle application d'utilisateur final devrait afficher le taux de croissance le plus élevé ?

Les systèmes de stockage d'énergie par batterie sont en tête avec un CAGR anticipé de 7,61 %, les services publics et les sites commerciaux ayant besoin d'une protection CC bidirectionnelle pour les services de régulation de fréquence et d'écrêtage de pointe.

Pourquoi l'Asie-Pacifique est-elle le plus grand et le plus dynamique des marchés régionaux ?

Des objectifs ambitieux en matière d'énergies renouvelables, l'électrification à grande échelle des réseaux ferroviaires et métropolitains, et l'expansion des bases manufacturières en Chine, en Inde et en Asie du Sud-Est portent la part de l'Asie-Pacifique à 42,15 % en 2025, tout en maintenant le CAGR régional le plus élevé de 5,83 %.

Comment les nouvelles normes influencent-elles l'adoption des produits ?

Des règles harmonisées telles que l'IEC 62955, l'IEC 60947-2:2024 et l'UL 489I renforcent les exigences relatives aux défauts d'arc et à l'isolation, rendant les disjoncteurs CC certifiés obligatoires pour la recharge des véhicules électriques, le stockage et les microréseaux, et accélérant le remplacement des dispositifs non certifiés.

Quel est le principal obstacle de coût à une adoption plus large ?

Les disjoncteurs CC présentent une prime de nomenclature de 40 à 60 % par rapport aux unités CA comparables en raison de faibles volumes de production et de composants d'extinction d'arc spécialisés, limitant leur pénétration dans les projets sensibles aux prix.

Dernière mise à jour de la page le: