Taille et part du marché des disjoncteurs à courant continu

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.72 Milliards de dollars |

| Taille du Marché (2031) | 8.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.19% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

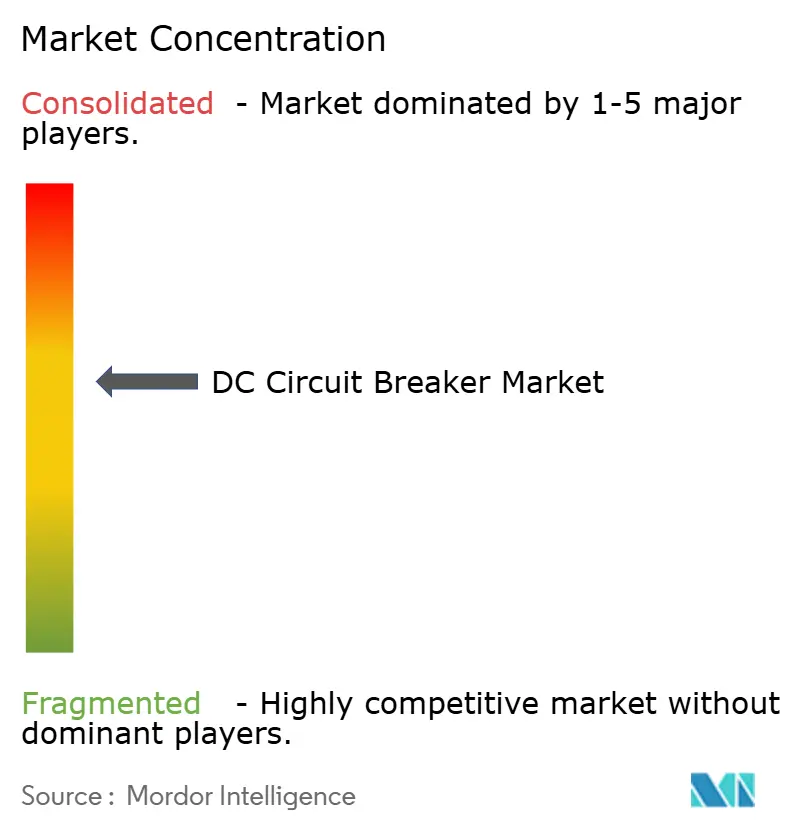

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des disjoncteurs à courant continu par Mordor Intelligence

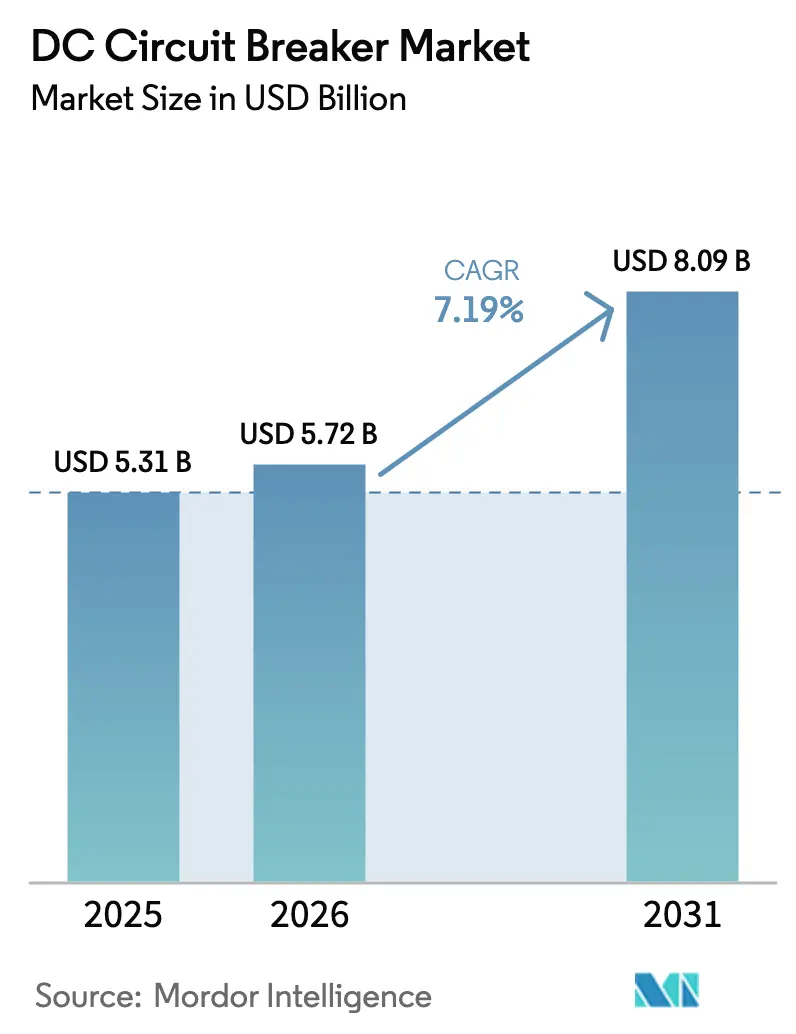

La taille du marché des disjoncteurs à courant continu est projetée à 5,31 milliards USD en 2025, 5,72 milliards USD en 2026, et devrait atteindre 8,09 milliards USD d'ici 2031, avec un TCAC de 7,19 % de 2026 à 2031.

La croissance est portée par les corridors de transport à courant continu à très haute tension (CCHT), l'électrification ferroviaire rapide et la transition des centres de données vers des jeux de barres 800 VCC, chacun nécessitant des vitesses d'élimination des défauts inaccessibles aux dispositifs à courant alternatif traditionnels.[1]ABB, "SafeRing Fluoronitrile Switchgear," abb.com L'interdiction progressive par l'Union européenne de l'isolation à l'hexafluorure de soufre (SF₆), effective à partir de janvier 2026 pour les équipements jusqu'à 24 kV, accélère la transition vers les technologies à vide et à semi-conducteurs.[2]Commission européenne, "Règlement (UE) 2024/573," ec.europa.eu L'Asie-Pacifique est en tête de l'adoption, la Chine, l'Inde et le Vietnam mettant en service de nouveaux liens CCHT et des lignes de métro, tandis que l'Amérique du Nord et l'Europe connaissent une demande de modernisation à mesure que les services publics remplacent les appareillages de commutation remplis d'huile. Les stratégies concurrentielles se concentrent désormais sur la sécurisation de l'approvisionnement en plaquettes de carbure de silicium, l'intégration de modules de disjoncteurs propriétaires dans les stations de conversion et l'obtention de la certification IEC 62271-100 pour les gaz sans SF₆.[3]Siemens Energy, "blue GIS Portfolio," siemens-energy.com

Principaux enseignements du rapport

- Par type, les unités à semi-conducteurs détenaient 76,3 % de la part de revenus en 2025, tandis que les conceptions hybrides devraient se développer à un TCAC de 8,8 % jusqu'en 2031.

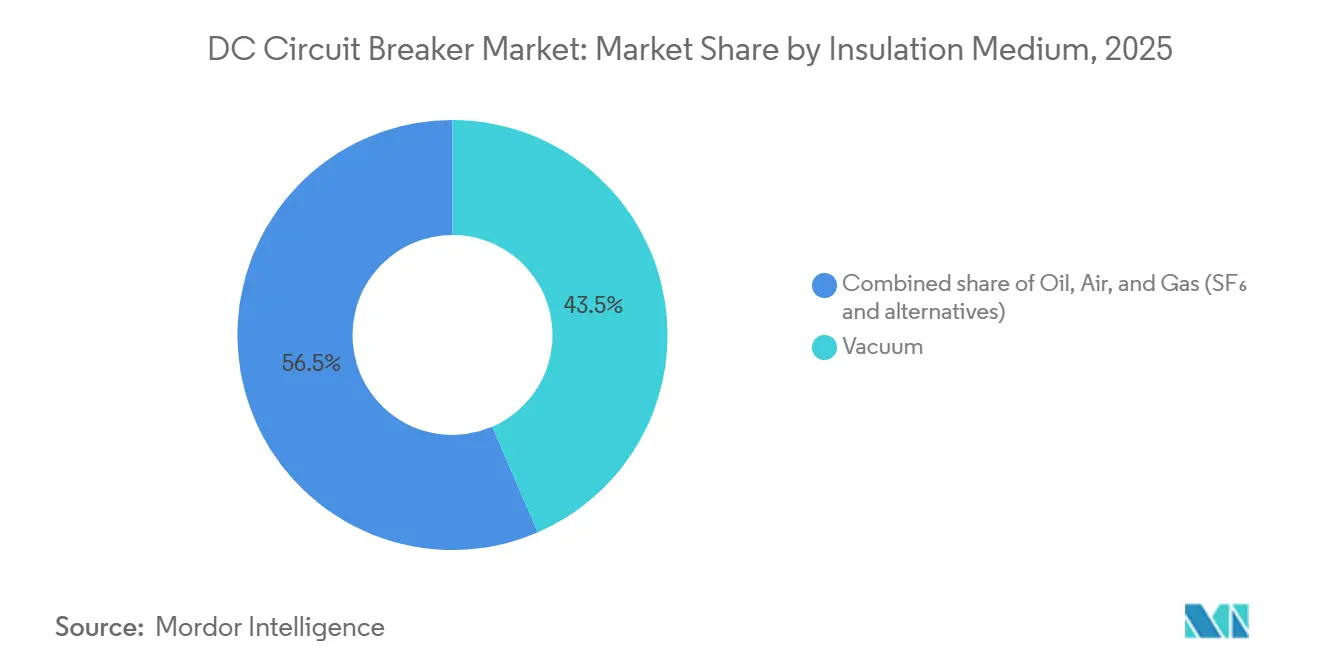

- Par milieu d'isolation, les disjoncteurs à vide ont capturé 43,5 % de la part du marché des disjoncteurs à courant continu en 2025 et croîtront à un TCAC de 7,7 % jusqu'en 2031.

- Par tension nominale, les produits à moyenne tension ont dominé avec 48,1 % de la taille du marché des disjoncteurs à courant continu en 2025, tandis que le segment haute tension progresse à un TCAC de 10,5 % jusqu'en 2031.

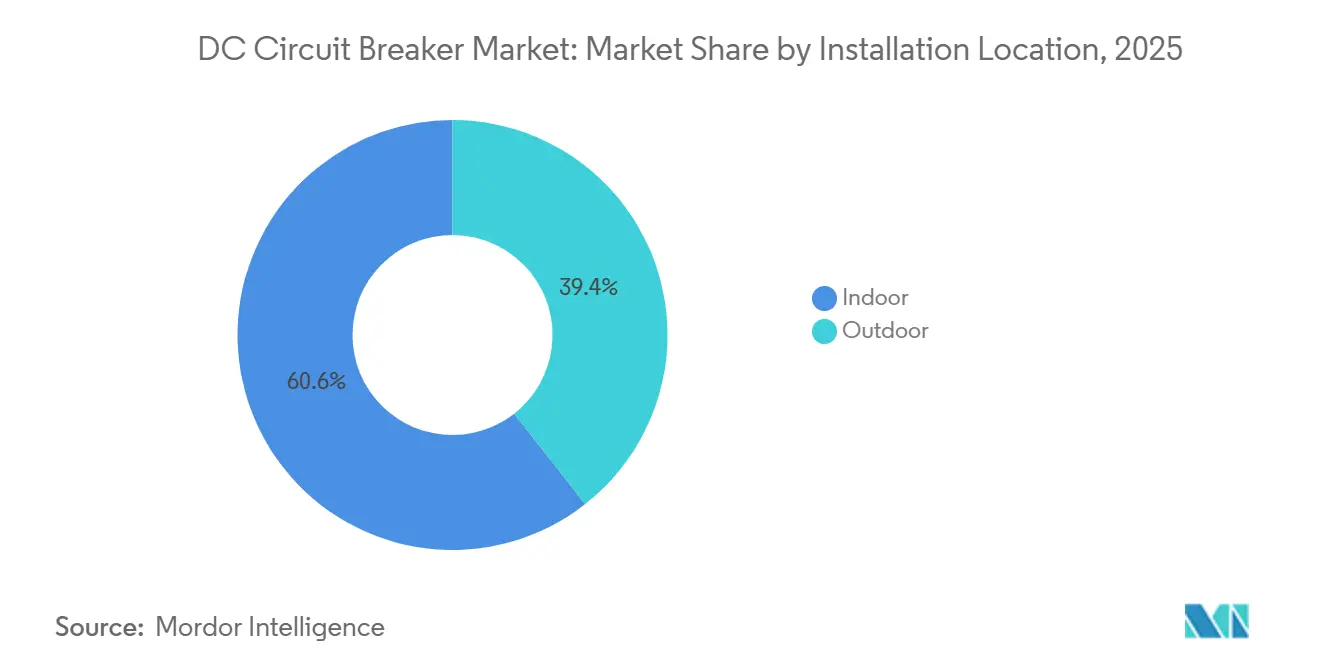

- Par emplacement d'installation, les unités intérieures ont dominé avec une part de 60,6 % en 2025 ; les modèles extérieurs devraient connaître la croissance la plus rapide à un TCAC de 9,2 %.

- Par mécanisme de fonctionnement, les conceptions mécaniques contrôlaient une part de 44,9 % en 2025, tandis que les disjoncteurs à actionnement à semi-conducteurs enregistreront un TCAC de 11,6 % jusqu'en 2031.

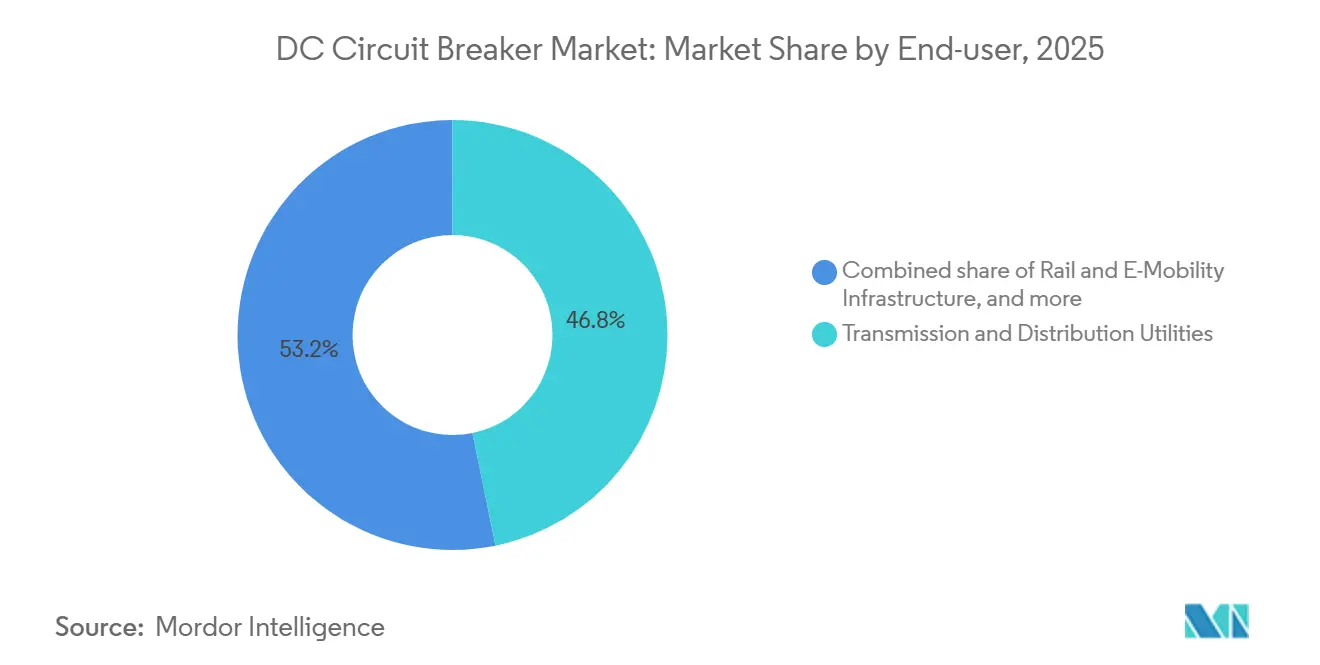

- Par utilisateur final, les services publics de transport et de distribution représentaient 46,8 % des revenus de 2025, mais les segments ferroviaire et de mobilité électrique sont les segments à la croissance la plus rapide avec un TCAC de 11,1 %.

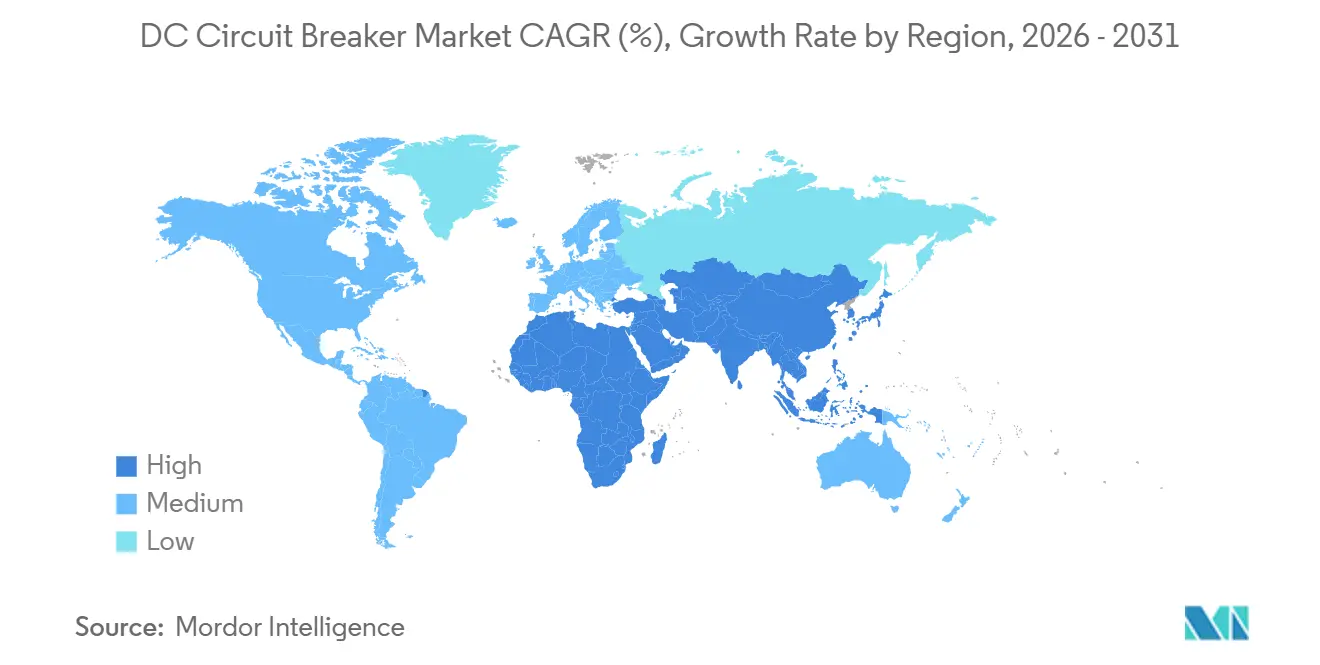

- Par géographie, l'Asie-Pacifique commandait une part de 39,7 % en 2025 et devrait maintenir le TCAC régional le plus élevé de 9,4 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des disjoncteurs à courant continu

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor des réseaux à courant continu liés aux énergies renouvelables | 1.40% | Chine, Inde, éolien offshore de l'UE | Moyen terme (2 à 4 ans) |

| Développement rapide des corridors de transport CCHT | 1.60% | Asie-Pacifique, Europe, Brésil | Long terme (≥ 4 ans) |

| Programmes de modernisation des réseaux de transport et de distribution vieillissants | 1.10% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Pipelines d'électrification ferroviaire et de métro à courant continu | 0.80% | Vietnam, Inde, Chine, Europe | Moyen terme (2 à 4 ans) |

| Transition des centres de données vers des jeux de barres basse tension à courant continu sur site | 0.70% | États-Unis, Europe, Singapour | Court terme (≤ 2 ans) |

| Interdictions réglementaires de l'isolation au SF₆ | 0.90% | UE-27, Royaume-Uni, Japon | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor des réseaux à courant continu liés aux énergies renouvelables

Les parcs solaires et éoliens offshore à grande échelle exportent de plus en plus d'énergie sur des réseaux de collecte à courant continu, produisant des courants de défaut qui dépassent la capacité des appareillages à courant alternatif. La Chine a signalé que 68 % des parcs solaires mis en service en 2025 utilisaient des onduleurs de chaîne 1 500 VCC avec des disjoncteurs intégrés, réduisant les coûts d'équilibre du système de 12 %.[4]Administration nationale de l'énergie de Chine, "Statistiques de déploiement solaire 2025," nea.gov.cn L'Inde a lancé des appels d'offres pour 15 GW de stockage couplé en courant continu, nécessitant des disjoncteurs à vide de 3 kV pour sécuriser les batteries lithium-ion. Les développeurs de la mer du Nord spécifient désormais des plateformes de collecte à 320 kV avec des disjoncteurs hybrides capables d'une interruption de 40 kA en 2 millisecondes pour éviter les déclenchements en cascade. L'amendement provisoire de la CEI proposé en décembre 2025, une fois ratifié, raccourcira les cycles de certification et stimulera une adoption plus large. Collectivement, ces investissements renforcent les perspectives de demande pour le marché des disjoncteurs à courant continu.

Développement rapide des corridors de transport CCHT

Les lignes CCHT supplantent les corridors à courant alternatif longue distance grâce à de moindres pertes résistives. Le lien Hami-Chongqing ±800 kV, mis sous tension en 2024, utilise 12 disjoncteurs hybrides à chaque terminal pour isoler les défauts en 3 millisecondes. Hitachi Energy fournit des modules de disjoncteurs associant un sectionneur mécanique à des thyristors en carbure de silicium pour des applications de 25 kA. L'interconnexion celtique d'Europe a débuté sa construction en mars 2025 et spécifie des disjoncteurs à vide aux deux extrémités pour permettre la capacité de démarrage à froid. Le projet Madeira au Brésil emploiera des disjoncteurs à semi-conducteurs ±600 kV pour protéger un corridor de 2 400 km exportant 4 GW d'énergie hydroélectrique. Ces méga-projets soutiennent les flux de revenus haute tension au sein du marché des disjoncteurs à courant continu.

Programmes de modernisation des réseaux de transport et de distribution vieillissants

Les services publics nord-américains et européens éliminent progressivement les appareillages remplis d'huile installés dans les années 1970. Le Département de l'énergie des États-Unis a alloué 3,5 milliards USD en 2024-2025 pour les mises à niveau de distribution, réservant 22 % aux microréseaux à courant continu. L'Allemagne interdit désormais les équipements au SF₆ au-dessus de 10 kV dans les nouveaux postes électriques, accélérant le remplacement de 18 000 disjoncteurs existants d'ici 2028. Le SafeRing d'ABB, lancé en avril 2025, utilise un mélange fluoronitrile-CO₂ et a capturé 14 % des commandes de modernisation en Europe en neuf mois. Collectivement, ces programmes renouvellent la demande de solutions à moyenne tension et renforcent la croissance à long terme du marché des disjoncteurs à courant continu.

Pipelines d'électrification ferroviaire et de métro à courant continu

Les autorités de transport urbain standardisent sur des systèmes 750 VCC et 1 500 VCC nécessitant des disjoncteurs capables d'éliminer les charges inductives sans réamorçage de l'arc. Le Vietnam a approuvé 61 milliards USD pour l'expansion du métro jusqu'en 2035, spécifiant des disjoncteurs à vide dans les sous-stations de traction. L'électrification du réseau ferroviaire indien impose des disjoncteurs de 3 kV, avec un contrat de 180 millions USD attribué en août 2024. East Japan Railway a modernisé 320 sous-stations avec des disjoncteurs à semi-conducteurs en 2025, récupérant 9 % d'énergie via le freinage par récupération. Les tramways à stockage embarqué tels que le Citadis X05 d'Alstom imposent des pics de 15 kA, que seules les conceptions hybrides peuvent interrompre. Ces projets soutiennent une croissance à deux chiffres dans les applications ferroviaires au sein du marché des disjoncteurs à courant continu.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prime de coût des conceptions à semi-conducteurs et hybrides | -0.5% | Mondial, avec une sensibilité aiguë dans les marchés à forte concurrence sur les prix (Inde, Asie du Sud-Est, Afrique, Amérique latine) | Court terme (≤ 2 ans) |

| Complexité de l'élimination des défauts dans les réseaux à courant continu multi-terminaux | -0.3% | Europe (hubs éoliens de la mer du Nord), Chine (maillages CCHT provinciaux), Amérique du Nord (interconnexions éoliennes offshore planifiées) | Moyen terme (2 à 4 ans) |

| Absence de normes universelles de protection à courant continu | -0.4% | Mondial, avec un impact prononcé dans les projets CCHT multi-fournisseurs et les interconnexions transfrontalières nécessitant une interopérabilité | Moyen terme (2 à 4 ans) |

| Goulots d'étranglement dans l'approvisionnement en semi-conducteurs à large bande interdite | -0.3% | Mondial, avec une concentration de l'approvisionnement aux États-Unis (Wolfspeed), au Japon (Rohm, Mitsubishi) et en Europe (Infineon, STMicroelectronics) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prime de coût des conceptions à semi-conducteurs et hybrides

Les disjoncteurs à semi-conducteurs et hybrides affichent un multiple de coût de 3 à 5 fois supérieur aux unités à vide mécaniques. Un pôle hybride de 52 kV peut coûter jusqu'à 580 000 USD, allongeant les périodes de retour sur investissement au-delà de 12 ans pour les services publics réglementés. L'Inde a reporté le déploiement à semi-conducteurs dans trois projets CCHT en 2025 en raison de contraintes de capital. Les pénuries de plaquettes de carbure de silicium ont porté les délais de livraison de 2025 à 52 semaines et les prix au comptant à 35 % au-dessus des niveaux contractuels. Les fournisseurs chinois commercialisent désormais des hybrides à vide mécanique à 180 000-240 000 USD, échangeant la vitesse contre l'accessibilité et remportant 22 % des commandes à moyenne tension en Asie en 2025.

Complexité de l'élimination des défauts dans les réseaux à courant continu multi-terminaux

Les maillages manquent d'isolation naturelle des défauts, obligeant la protection à agir en moins de 2 millisecondes. Le hub éolien de la mer du Nord a subi un retard de 14 mois alors que les intégrateurs affinaient les algorithmes pour la coordination à cinq terminaux. Les normes CEI ne couvrent encore que les liaisons point à point, augmentant les coûts d'ingénierie jusqu'à 40 %. Le réseau à quatre terminaux de Zhangbei en Chine a subi trois pannes en 2025 dues à une mauvaise coordination, nécessitant 38 millions USD de mises à jour de micrologiciels. Les simulations du CIGRE indiquent que la stabilité nécessite une élimination en moins de 1,5 milliseconde, réalisable uniquement avec des pôles coûtant entre 1,2 et 1,8 million USD.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les conceptions hybrides gagnent du terrain malgré la domination des semi-conducteurs

Les disjoncteurs à semi-conducteurs détenaient 76,3 % du marché des disjoncteurs à courant continu en 2025, grâce à des chemins de commutation en dessous de la microseconde répondant aux exigences strictes des réseaux CCHT. La perte de conduction continue de 0,3 à 0,5 % du segment équivaut cependant à 180 000-280 000 USD de gaspillage d'énergie annuel pour une unité de 25 kA, incitant les services publics à évaluer des alternatives. Les produits hybrides acheminent le courant en régime permanent à travers un contact à vide à résistance nulle et n'invoquent un chemin à semi-conducteurs que lors des défauts, réduisant les pertes à 0,08 %. L'installation d'ABB sur la liaison Hami-Chongqing en 2024 a validé un temps d'interruption de 3 millisecondes et démontré une durée de vie de 15 ans.

Les conceptions hybrides se développeront à un TCAC de 8,8 %, soit 1,6 point au-dessus du marché global des disjoncteurs à courant continu, les modules pouvant être mis à niveau sur le terrain abaissant les barrières au coût initial. Le concept de cartouche de Hitachi Energy, lancé en mars 2025, permet aux opérateurs d'ajouter ultérieurement des empilements de carbure de silicium, reportant jusqu'à 450 000 USD de capital. L'accord d'approvisionnement en plaquettes d'Eaton avec Wolfspeed promet des réductions de coûts de 22 % d'ici 2027. Les disjoncteurs uniquement mécaniques restent pertinents dans la traction ferroviaire basse tension où une élimination en 10 millisecondes suffit et où les prix sont inférieurs de 60 % aux hybrides.

Par milieu d'isolation : le vide en tête dans le contexte d'élimination progressive du SF₆

Les unités à vide contrôlaient 43,5 % des revenus de 2025 et croîtront à un TCAC de 7,7 % à mesure que les régulateurs interdisent le SF₆ dans les nouvelles installations. La taille du marché des disjoncteurs à courant continu liée aux produits à vide devrait s'améliorer nettement une fois que la restriction de l'UE entrera en vigueur en 2026. Les services publics apprécient la conception sans entretien du vide et sa récupération diélectrique rapide. Le SafeRing d'ABB a enregistré 1 800 commandes dans les cinq mois suivant son lancement en avril 2025.

Les disjoncteurs à isolation gazeuse, représentant 24,5 % du mix en 2025, se maintiennent dans les niches extérieures haute tension, mais les mélanges fluoronitrile-cétone rivalisent désormais avec les performances du SF₆. Le blue GIS de Siemens Energy a obtenu 12 contrats de stations de conversion en 2025. Les conceptions remplies d'huile ont décliné à une part de 18 % en raison du risque d'incendie, et les unités à isolation par air ont perdu du terrain face aux unités à vide dans les modernisations de centres de données. L'interrupteur à vide 84 kV de Mitsubishi Electric, en cours d'essais chez Tokyo Electric, signale la migration vers le haut en tension du vide.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par tension nominale : le segment haute tension s'accélère sous l'effet de la demande CCHT

Les appareils à moyenne tension jusqu'à 52 kV ont capturé 48,1 % de part en 2025, mais les unités haute tension au-dessus de 52 kV se développeront à un TCAC de 10,5 %, alimentées par les corridors ±800 kV en Chine et les interconnexions offshore en Europe. La taille du marché des disjoncteurs à courant continu haute tension pour les réseaux multi-terminaux devrait augmenter le plus rapidement à mesure que l'énergie de défaut évolue avec la tension. L'interruption de 25 kA à ±800 kV dissipe 40 GJ en 3 millisecondes, un exploit que les conceptions hybrides réalisent désormais.

Les équipements basse tension jusqu'à 1 kV bénéficient d'un TCAC stable de 6,8 % grâce à l'adoption des jeux de barres basse tension à courant continu dans les centres de données. L'appareillage Premset de Schneider Electric a enregistré 4 200 ventes d'unités en 2025, dont 62 % homologuées courant continu, démontrant la résilience de la moyenne tension. Les déploiements haute tension tels que le réseau Zhangbei emploient des modules coûtant 1,4 million USD pièce, soulignant le potentiel premium de ce niveau.

Par emplacement d'installation : les disjoncteurs extérieurs progressent avec l'intégration des énergies renouvelables

Les modèles intérieurs dominaient avec une part de 60,6 % en 2025, reflétant leur utilisation dans les centres de données, les postes électriques et les installations ferroviaires. Les installations extérieures, cependant, croîtront à un TCAC de 9,2 % à mesure que les parcs éoliens et les corridors désertiques se développent. La route Qinghai-Henan ±800 kV emploie des hybrides extérieurs avec des isolateurs composites en céramique pour résister aux déserts de haute altitude. Les plateformes éoliennes offshore nécessitent des enceintes résistantes aux intempéries avec de l'azote pressurisé qui ajoute 30 % au coût mais est indispensable pour la résistance aux embruns salins.

L'adoption intérieure reste forte là où le contrôle climatique réduit la maintenance. Les 180 disjoncteurs intérieurs de Microsoft à 800 VCC illustrent des empreintes compactes et une haute densité de puissance. La modernisation d'East Japan Railway a réduit les salles d'équipements de 40 %, libérant de l'immobilier urbain. Les systèmes conteneurisés extérieurs comme le PCS100 ESS d'ABB, déployables en 72 heures, élargiront les marchés adressables même dans les sites éloignés.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par mécanisme de fonctionnement : les disjoncteurs à actionnement à semi-conducteurs dépassent les conceptions mécaniques

Les actionneurs mécaniques ont conservé une part de revenus de 44,9 % en 2025 grâce à leur fiabilité à ressort armé et leur faible prix initial. Pourtant, le sous-segment à actionnement à semi-conducteurs progressera à un TCAC de 11,6 % à mesure que les réseaux CCHT imposent une élimination en dessous de la milliseconde. Le disjoncteur CCHT hybride d'ABB à Hami-Chongqing utilise des dispositifs en carbure de silicium qui se déclenchent en 500 microsecondes. Le disjoncteur de rack 800 VCC d'Eaton interrompt 20 kA en 300 microsecondes, protégeant les batteries d'onduleurs lithium-ion.

Les mécanismes électromécaniques hybrides revendiquent une part de 33 %, offrant un équilibre entre pertes et vitesse. Hitachi Energy a expédié 1 200 unités en 2025 dans les domaines CCHT et ferroviaire, prouvant la scalabilité. Les délais mécaniques de 8 à 12 millisecondes sont impraticables pour les maillages multi-terminaux émergents, de sorte que la migration vers l'actionnement assisté par semi-conducteurs est inévitable.

Par utilisateur final : les infrastructures ferroviaires et de mobilité électrique mènent la croissance

Les services publics de transport et de distribution dominaient 46,8 % des revenus de 2025, soutenant le marché des disjoncteurs à courant continu avec des commandes à l'échelle du réseau. Les infrastructures ferroviaires et de mobilité électrique, cependant, connaîtront la croissance la plus rapide à un TCAC de 11,1 %, portées par 61 milliards USD de constructions de métros vietnamiens et l'objectif d'électrification de 45 000 km de l'Inde. ChargePoint a déployé 2 400 sites de recharge rapide aux États-Unis intégrant des disjoncteurs à semi-conducteurs 1 000 VCC, signalant une demande croissante au-delà du ferroviaire.

Les centrales d'énergies renouvelables et de stockage détenaient une part de 22 % en 2025 à mesure que les batteries couplées en courant continu gagnaient du terrain. Les installations commerciales et industrielles ont capturé une part de 18 % avec un TCAC de 7,9 % en déployant des microréseaux basse tension à courant continu pour des économies d'énergie. Le maritime et les télécommunications restent des niches à 7 % de part mais valorisent les conceptions étanches et sans entretien pour les environnements difficiles.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique a dominé le marché des disjoncteurs à courant continu avec une part de 39,7 % en 2025 et devrait enregistrer un TCAC de 9,4 % jusqu'en 2031. La Chine a mis sous tension trois corridors ±800 kV en 2024, chacun nécessitant des hybrides de 25 kA et une dépense cumulée en équipements supérieure à 180 millions USD. L'objectif de 500 GW d'énergies renouvelables de l'Inde stimule la demande de disjoncteurs à vide de 3 kV aux nœuds solaires-stockage, tandis que l'expansion du métro au Vietnam stipule une protection 1 500 VCC dans deux grandes villes. La modernisation de 320 sous-stations au Japon a économisé 9 % d'énergie de traction et reporté 240 millions USD de mises à niveau.

L'Europe a sécurisé une part de 28 % en 2025 et progressera à un TCAC de 7,8 % sous l'effet des interdictions du SF₆ et des interconnexions éoliennes offshore. Le règlement 2024/573 stimule les commandes de disjoncteurs à vide de 34 %, et la règle allemande sur les postes électriques accélère la suppression de 18 000 unités existantes. L'interconnexion celtique, évaluée à 930 millions EUR, spécifie des disjoncteurs à vide pour la capacité de démarrage à froid. Les liaisons CCHT nordiques telles que Hansa PowerBridge emploient des hybrides ±525 kV pour stabiliser les flux continentaux.

L'Amérique du Nord détenait une part de 19 % en 2025 et devrait afficher un TCAC de 6,9 %. Le Partenariat pour la résilience du réseau américain a réservé 770 millions USD pour les microréseaux à courant continu, tandis que les limites californiennes sur le SF₆ avancent les modernisations à vide. Les clusters hyperscale en Virginie et en Oregon standardisent désormais les racks 800 VCC, stimulant la demande basse tension. L'Amérique du Sud, le Moyen-Orient et l'Afrique représentaient ensemble une part de 13,3 % et croîtront à un TCAC de 8,1 %, soutenus par le projet CCHT Madeira au Brésil et le hub d'énergies renouvelables NEOM en Arabie saoudite.

Paysage réglementaire

La normalisation et la politique environnementale réduisent progressivement les choix techniques et matériels pour les disjoncteurs CC à travers les différents niveaux de tension. Pour les applications haute tension, la Commission électrotechnique internationale (CEI) a publié la norme IEC TS 62271-313:2025 (parue en mars 2025), qui établit les exigences applicables aux disjoncteurs HVDC pour des tensions continues de 100 kV et plus, offrant aux services publics et aux entreprises d'ingénierie-approvisionnement-construction (EPC) une base de référence plus claire pour l'achat et la qualification des équipements de protection des postes de conversion HVDC.

Du côté de la basse tension, la norme IEC 60947-2:2024 (sixième édition, publiée en septembre 2024) met à jour les exigences applicables aux disjoncteurs utilisés dans les systèmes jusqu'à 1 500 V CC, favorisant une distribution LVDC plus large dans des installations telles que les centres de données et le stockage par batteries. Par ailleurs, l'élimination progressive du SF6 dans l'Union européenne au titre du règlement (UE) 2024/573, effective à partir de janvier 2026 pour les équipements jusqu'à 24 kV, accélère l'adoption d'alternatives gazeuses sans SF6 et de solutions à isolation sous vide dans les gammes d'appareillages de commutation moyenne tension proposées par les fournisseurs établis.

Paysage concurrentiel

L'innovation et l'adaptabilité favorisent le succès sur le marché

Les cinq premiers fournisseurs, ABB, Siemens Energy, Hitachi Energy, Schneider Electric et Eaton, contrôlaient environ 58 % des revenus des disjoncteurs à courant continu en 2025. Leurs portefeuilles intégrés couvrent les semi-conducteurs de puissance, la fabrication d'interrupteurs à vide et l'ingénierie CCHT, permettant des contrats clés en main qui regroupent les disjoncteurs avec les stations de conversion. L'acquisition par ABB de GE Industrial Solutions en 2024 a ajouté 1 200 brevets hybrides et augmenté la capacité de 18 %, contribuant à sécuriser les projets ±800 kV de Chine. Siemens Energy exploite sa base installée d'appareillages à isolation gazeuse pour vendre des disjoncteurs à isolation fluorocétone conformes aux réglementations de l'UE.

La pression sur les coûts s'intensifie alors que les plaquettes à large bande interdite restent rares. L'accord quinquennal d'Eaton avec Wolfspeed verrouille l'approvisionnement en plaquettes de 150 mm, promettant des réductions de coûts de 22 % et 1 200 unités hybrides annuellement d'ici 2027. Les challengers chinois Chint et GEYA sous-cotent les offres basse tension jusqu'à 40 %, incitant les acteurs établis à se concentrer sur les segments extérieurs et à semi-conducteurs à haute marge. Les fournisseurs spécialisés occupent des niches : Powell vend des disjoncteurs robustes pour les plateformes pétrolières offshore homologuées pour une durée de vie sans entretien de 25 ans. Le leadership technologique reste le levier décisif alors que les fournisseurs s'empressent de certifier les gaz sans SF₆ et les hybrides en dessous de 2 millisecondes dans le cadre des amendements CEI en attente.

Les opportunités d'espaces blancs comprennent la protection des réseaux multi-terminaux et les stations de recharge rapide de 350 kW nécessitant une isolation en 300 microsecondes. Les premiers entrants intègrent des liaisons de communication propriétaires qui fidélisent les clients dans des arrangements de service pluridécennaux, augmentant les coûts de changement. Les nouveaux entrants sur le marché doivent naviguer dans l'absence de normes harmonisées, mais des projets pilotes réussis pourraient remodeler la répartition des parts au sein du marché des disjoncteurs à courant continu.

Leaders du secteur des disjoncteurs à courant continu

ABB Ltd

Mitsubishi Electric Corporation

Fuji Electric Co Ltd

Siemens AG

Eaton Corporation PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace d'opportunité à court terme émerge à l'intersection de la distribution CC et des exigences de protection ultra-rapide dans les installations et les systèmes d'alimentation conçus par les équipementiers. L'Open Compute Project a ratifié la norme ORv3 en octobre 2025, renforçant les exigences de performance en matière de réponse de protection CC dans les architectures de baies 800 VCC et consolidant la demande de dispositifs de protection à base de semi-conducteurs et de modules de disjoncteurs conçus pour les centres de données et le stockage par batteries. Siemens Smart Infrastructure a utilisé le salon Hannover Messe 2026 (avril 2026) pour lancer son disjoncteur à semi-conducteurs Sentron 3QD2 et son dispositif de commutation à semi-conducteurs Sitius 3RF5 destinés aux applications CC haute performance, illustrant une attention soutenue portée à l'interruption dans la plage de la microseconde et à la surveillance intégrée.

Dans le domaine du transport haute tension, la norme IEC TS 62271-313:2025 ouvre une voie plus claire vers des spécifications interopérables pour les projets au-delà de 100 kV, favorisant un approvisionnement multi-fournisseurs plus large et réduisant la dépendance aux conceptions sur mesure dans les ensembles de disjoncteurs HVDC. La protection des systèmes HVDC multi-terminaux et maillés reste un besoin non satisfait, car la coordination des défauts doit s'opérer en quelques millisecondes et l'effort d'ingénierie est élevé, laissant place à des conceptions hybrides modulaires équilibrant vitesse d'interruption et pertes continues réduites, ainsi qu'à des fournisseurs clés en main qui associent disjoncteurs, ingénierie de poste de conversion et schémas de protection numériques.

Développements récents du secteur

- Juillet 2026 : Siemens a lancé le dispositif de protection électronique de circuit SENTRON ECPD au Royaume-Uni, utilisant une technologie à base de semi-conducteurs pour limiter l'énergie libérée lors des courts-circuits. Cela élargit la présence de Siemens dans la protection CC au-delà des disjoncteurs traditionnels, vers une protection intégrée et numérisée pour les tableaux CC utilisés dans les centres de données et les charges CC industrielles.

- Octobre 2025 : L'Open Compute Project a ratifié la norme ORv3, renforçant les exigences de performance de la protection CC dans les architectures de baies 800 VCC. Cela oriente les achats vers des composants de protection CC à réaction plus rapide et encourage les fournisseurs à aligner la conception des disjoncteurs et des dispositifs de protection LVDC sur les spécifications des centres de données hyperscale.

- Août 2024 : Mitsubishi Electric a signé un contrat avec Siemens Energy Global GmbH & Co. KG pour codévelopper des postes de commutation CC et définir des cahiers des charges pour les disjoncteurs CC destinés aux systèmes HVDC multi-terminaux. Cette collaboration s'attaque à un frein à l'adoption du HVDC, à savoir la nécessité d'exigences cohérentes pour les équipements de protection pouvant être conçus et qualifiés à travers des réseaux CC multi-nœuds.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Dans le cadre de ce rapport, le marché est défini comme les revenus générés par les disjoncteurs CC utilisés pour interrompre, protéger et isoler les circuits à courant continu à travers les systèmes CC du réseau, industriels, du transport et commerciaux, couvrant à la fois les nouvelles installations et les remplacements.

Exclusions de périmètre : nous excluons les fusibles CC et les interrupteurs-sectionneurs qui n'assurent pas de fonction de coupure de circuit, ainsi que les disjoncteurs uniquement calibrés pour le courant alternatif, même s'ils sont utilisés dans des tableaux mixtes CA-CC.

Aperçu de la segmentation

- Par type

- Semi-conducteurs

- Hybride

- Par milieu d'isolation

- Huile

- Air

- Vide

- Gaz (SF₆ et alternatives)

- Par tension nominale

- Basse tension (jusqu'à 1 kV)

- Moyenne tension (1 à 52 kV)

- Haute tension (au-dessus de 52 kV)

- Par emplacement d'installation

- Intérieur

- Extérieur

- Par mécanisme de fonctionnement

- Mécanique

- À actionnement à semi-conducteurs

- Électromécanique hybride

- Par utilisateur final

- Services publics de transport et de distribution

- Centrales d'énergies renouvelables et de stockage d'énergie

- Infrastructures ferroviaires et de mobilité électrique

- Installations commerciales et industrielles

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Pays nordiques

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Afrique du Sud

- Égypte

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a d'abord été utilisée pour cartographier le bassin de demande des dispositifs de protection CC et pour fixer des limites réalistes à ce qui est comptabilisé comme un disjoncteur CC. Nous avons référencé des sources publiques telles que l'Agence internationale de l'énergie pour le développement de la production électrique et des énergies renouvelables, l'US Energy Information Administration pour les indicateurs de production et de réseau, et l'Agence internationale pour les énergies renouvelables pour le contexte du stockage et du déploiement solaire.

Pour ancrer le volet électrique et sécurité, nous avons examiné les normes et directives d'organismes tels que la CEI et l'IEEE, ainsi que les publications des régulateurs nationaux de l'électricité et des opérateurs de transport, lorsqu'elles étaient disponibles. Les flux commerciaux et les signaux de fabrication ont été recoupés à l'aide de sources statistiques douanières telles qu'UN Comtrade, et les bases de données de brevets ont permis de comprendre l'évolution technologique entre les approches mécaniques, hybrides et à semi-conducteurs. Nous avons également examiné les dépôts d'entreprises, les présentations aux investisseurs et la presse spécialisée reconnue pour dégager des indications sur le mix produits, les ajouts de capacité et l'évolution des prix, en nous appuyant sur des abonnements payants pour les données financières des entreprises et les analyses commerciales au niveau des expéditions. Ces sources sont données à titre illustratif, et de nombreux autres documents publics ont également été utilisés pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires ont porté sur la validation des cas d'usage réels où les disjoncteurs CC sont spécifiés et sur la manière dont les prix varient selon la classe de tension, la technologie d'interruption et le cas d'usage. Nous avons échangé avec un ensemble de fabricants, distributeurs, entreprises EPC, services publics, intégrateurs et grands utilisateurs finaux à travers les principales régions consommatrices. Leurs contributions ont ensuite servi à confirmer le calendrier d'adoption, les cycles de remplacement et des fourchettes de prix de vente moyens (ASP) réalistes.

Répartition des répondants à l'enquête de terrain de la recherche primaire

| Type d'entreprise | Fonction du répondant | Région |

|---|---|---|

| Premier rang : 27 % | Dirigeants (CXO) : 14 % | APAC : 38 % |

| Rang intermédiaire : 59 % | Responsables fonctionnels/d'unité : 27 % | EMEA : 37 % |

| Acteurs plus petits : 14 % | Managers : 59 % | Amériques : 25 % |

Dimensionnement et prévisions du marché

Le dimensionnement a débuté par une approche descendante (top-down) reconstituant la demande à partir des indicateurs d'électrification, avant d'être affiné pour cibler les besoins de protection spécifiquement CC selon les modes d'adoption par usage final. En pratique, nous avons relié le modèle à des activités mesurables telles que les ajouts de capacité renouvelable et de stockage, les pipelines de projets HVDC et MVDC, l'électrification ferroviaire et le déploiement des infrastructures de recharge, ainsi que le rythme des rénovations CC dans les systèmes d'alimentation commerciaux et industriels.

Les totaux ont ensuite été vérifiés à l'aide d'approximations ascendantes (bottom-up) sélectives, en utilisant des échantillons de fourchettes de prix et de volumes d'expédition évoqués lors des entretiens, ainsi que des vérifications de canaux sur le contenu typique des nomenclatures dans les gammes d'appareillages de commutation CC. Lorsque les données étaient limitées, les lacunes ont été traitées à l'aide d'hypothèses de pénétration prudentes et de relations proxy (par exemple, le nombre de disjoncteurs par type de projet et niveau de tension), qui ont ensuite été retestées avec des experts avant finalisation.

Pour les prévisions, nous avons utilisé une analyse de scénarios appuyée sur un petit ensemble d'hypothèses directrices sur lesquelles la plupart des personnes interrogées s'accordaient, notamment le rythme de déploiement du stockage, le calendrier de croissance des interconnexions HVDC et l'évolution attendue des prix de vente moyens à mesure que les conceptions hybrides et à semi-conducteurs se généralisent. Chaque scénario a été testé par rapport aux taux de construction régionaux et à des cycles de remplacement réalistes, afin que la croissance ne repose pas sur une seule hypothèse.

Validation des données et cycle de mise à jour

La validation a été effectuée à travers de multiples vérifications afin que le chiffre final reste cohérent avec les signaux de demande observés sur le terrain. Les analystes ont comparé les résultats à des indicateurs indépendants tels que les projets d'infrastructure CC annoncés, les thématiques d'investissement dans le réseau et les taux d'adoption technologique par usage final, puis ont examiné tout écart important avant validation finale.

Lorsque le modèle produisait une valeur atypique dans une région ou un type de technologie, nous avons revérifié les hypothèses unitaires, le calendrier de conversion des devises et les échelles de prix de vente moyens, puis recontacté les sources lorsque l'écart ne pouvait pas être expliqué par une activité publiquement observable. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires en cas d'événements significatifs, et une dernière relecture est effectuée avant livraison afin que les clients reçoivent la vue la plus récente.

Comparaison du dimensionnement du marché des disjoncteurs CC de Mordor Intelligence avec d'autres estimations publiées

Les valeurs de marché publiées pour les disjoncteurs CC peuvent varier car le périmètre n'est pas toujours défini de la même manière et les données d'adoption utilisées peuvent être incohérentes. Des écarts apparaissent également lorsque certaines études s'appuient davantage sur des pipelines de projets optimistes, ou lorsque les prix sont supposés baisser plus rapidement que ce que suggèrent les appels d'offres actuels et le mix produits.

Les signaux au niveau des projets, tels que les liaisons HVDC, les plans de mise en service du stockage et le rythme de déploiement ferroviaire et des infrastructures de recharge, constituent les vérifications qui permettent à l'estimation de Mordor Intelligence de rester ancrée sur les usages où l'interruption CC est réellement spécifiée, plutôt que de comptabiliser des catégories d'appareillages de commutation CC adjacentes. D'autres estimations élargissent souvent la définition pour inclure du matériel de distribution CC au sens large, utilisent un calendrier de conversion de devises plus ancien, ou ne revalident pas les fourchettes de prix de vente moyens par classe de tension et mécanisme de fonctionnement à une date proche de la publication.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 5,31 milliards USD (2025) | |

| Cabinet de conseil mondial A | 4,42 milliards USD (2022) | Utilise une année de référence antérieure et associe souvent les disjoncteurs CC à des équipements de protection et de distribution CC adjacents, ce qui peut modifier le périmètre de revenus comptabilisés et le calendrier de conversion des devises. |

| Éditeur spécialisé B | 4,71 milliards USD (2025) | Applique un périmètre de demande plus restreint qui sous-évalue les usages haute tension et liés à des projets, et repose sur des hypothèses de TCAC généralisées avec des vérifications croisées limitées sur les fourchettes de prix par type de technologie. |

L'écart observé dans le tableau provient principalement des choix de périmètre et du degré de vérification des hypothèses par rapport à l'activité de déploiement à court terme. En maintenant un ensemble de produits comptabilisés spécifique à la coupure de circuits CC et en retestant les hypothèses d'adoption et de prix de vente moyens par le biais d'entretiens, la taille finale du marché reste plus facile à retracer à des variables claires et des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des disjoncteurs à courant continu en 2026 ?

La taille du marché des disjoncteurs à courant continu est estimée à environ 5,72 milliards USD en 2026.

Quelle région mène la demande de disjoncteurs à courant continu ?

L'Asie-Pacifique représente la plus grande part à 39,7 % grâce aux importants investissements CCHT et ferroviaires en Chine, en Inde et au Vietnam.

Qu'est-ce qui motive la transition vers l'isolation à vide ?

Les interdictions du SF₆ au niveau de l'UE et des États poussent les services publics à adopter des alternatives à vide et au gaz fluoronitrile qui offrent les mêmes performances sans impact sur l'effet de serre.

Pourquoi les disjoncteurs hybrides gagnent-ils en popularité ?

Les conceptions hybrides réduisent les pertes continues par rapport aux unités entièrement à semi-conducteurs tout en éliminant les défauts en environ 3 millisecondes, équilibrant les performances et le coût du cycle de vie.

À quelle vitesse les disjoncteurs à courant continu à semi-conducteurs peuvent-ils interrompre les défauts ?

Les unités pour centres de données et CCHT équipées de dispositifs en carbure de silicium ou en nitrure de gallium atteignent l'isolation en moins de 500 microsecondes, prévenant les dommages aux équipements et les pannes.

Quel est le principal défi dans les réseaux à courant continu multi-terminaux ?

La coordination de la protection sur plusieurs nœuds en moins de 2 millisecondes reste difficile en raison de l'absence de normes CEI unifiées, ce qui augmente les coûts d'ingénierie.

Dernière mise à jour de la page le: