Taille et part du marché des TIC en République tchèque

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

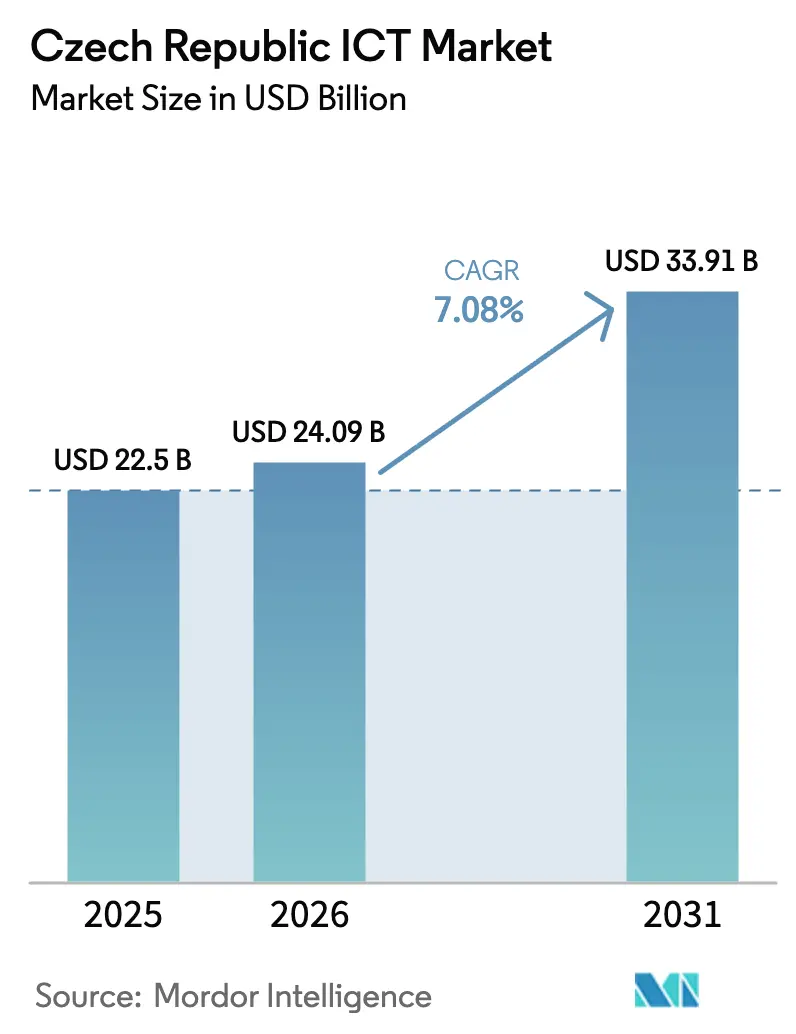

| Taille du marché de l'année de base (2025) | 22.5 Milliards de dollars |

| Taille du Marché (2026) | 24.09 Milliards de dollars |

| Taille du Marché (2031) | 33.91 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.08% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des TIC en République tchèque par Mordor Intelligence

La taille du marché des TIC en République tchèque était évaluée à 22,5 milliards USD en 2025 et devrait croître de 24,09 milliards USD en 2026 pour atteindre 33,91 milliards USD d'ici 2031, à un TCAC de 7,08 % au cours de la période de prévision (2026-2031). Le marché des TIC en République tchèque se développe grâce aux fonds de relance de l'UE, à l'accélération des déploiements 5G et à un écosystème de startups dynamique qui positionne Prague comme une passerelle numérique vers l'Europe centrale. Les dépenses en matériel restent l'ancre du marché des TIC en République tchèque, car les entreprises modernisent encore leurs couches de centres de données et de réseaux centraux, même en pivotant vers la consommation cloud. Le déploiement rapide du haut débit gigabit et de la 5G nationale ouvre des cas d'usage de l'informatique en périphérie qui favorisent les opérateurs de télécommunications nationaux et les hyperscalers internationaux. Les dépenses en cybersécurité augmentent en prévision de l'application complète de la directive NIS2, tandis que la délocalisation de proximité au niveau de l'UE attire les entreprises d'Europe occidentale qui recherchent à la fois une efficacité des coûts et un vivier d'ingénieurs qualifiés. Des vents contraires persistent : la pénurie de développeurs seniors fait grimper les salaires, et les lourdes redevances de licences de spectre pèsent sur les bilans des opérateurs, même si l'intensité capitalistique augmente.

Principaux enseignements du rapport

- Par type, le matériel a dominé avec 33,40 % de la part du marché des TIC en République tchèque en 2025, tandis que les services cloud gérés devraient se développer à un TCAC de 7,05 % jusqu'en 2031.

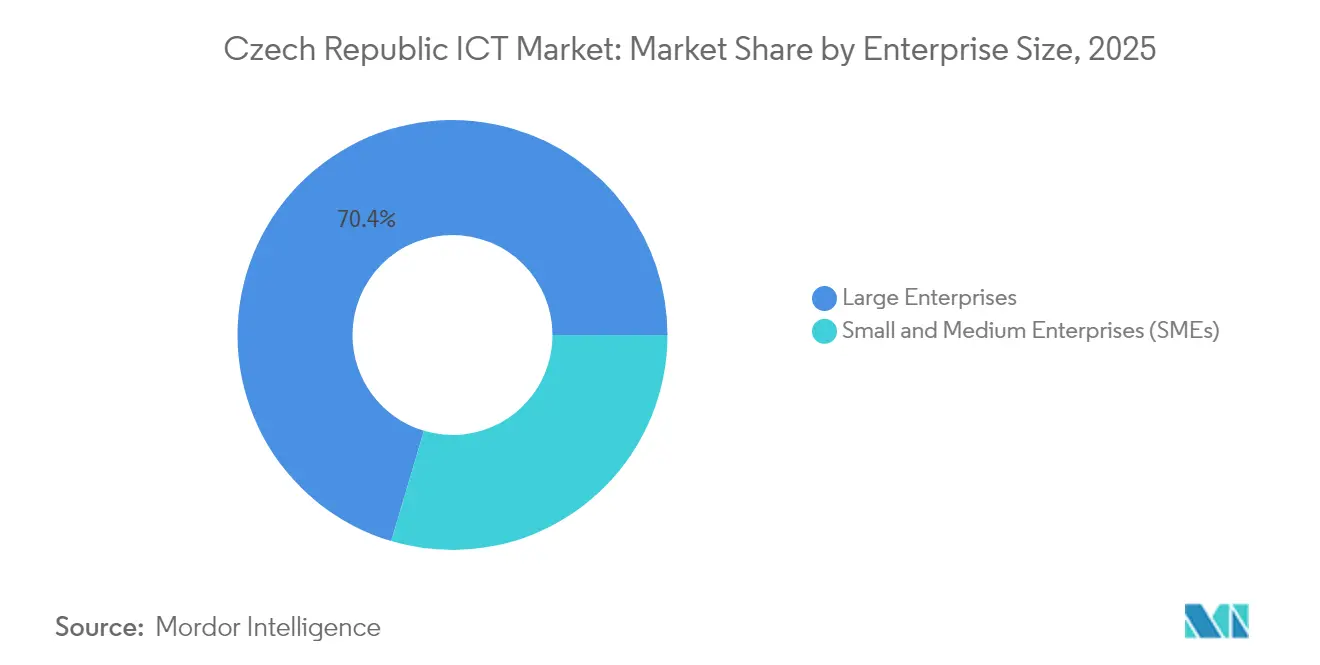

- Par taille d'entreprise, les grandes entreprises représentaient 70,40 % de la taille du marché des TIC en République tchèque en 2025, mais le segment des PME devrait croître à un TCAC de 8,35 % entre 2026 et 2031.

- Par secteur vertical, le BFSI détenait une part de 17,70 % de la taille du marché des TIC en République tchèque en 2025, tandis que les solutions d'usine intelligente et d'Industrie 4.0 progressent à un TCAC de 8,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des TIC en République tchèque

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Le programme « Digital Czechia 2030 » financé par l'UE accélère l'e-gouvernement et la connectivité gigabit | +2.10% | National, avec concentration à Prague, Brno et dans les centres administratifs régionaux | Moyen terme (2-4 ans) |

| L'essor des startups à Prague stimule la demande d'infrastructure cloud native | +1.80% | Prague et Brno, avec des effets d'entraînement vers des pôles technologiques plus petits | Court terme (≤ 2 ans) |

| Incitations à l'Industrie 4.0 pour les PME manufacturières | +1.50% | Régions industrielles, notamment en Moravie-Silésie et en Bohême centrale | Moyen terme (2-4 ans) |

| Déploiement national rapide de la 5G (O2, CETIN, T-Mobile) permettant les services en périphérie | +1.20% | Centres urbains dans un premier temps, puis extension à une couverture nationale | Court terme (≤ 2 ans) |

| Délocalisation de proximité du développement logiciel de l'UE vers les pôles de talents tchèques | +1.00% | Prague, Brno et les villes secondaires émergentes comme Ostrava et Pilsen | Moyen terme (2-4 ans) |

| Conformité cybernétique plus stricte en vertu de la directive NIS2 de l'UE stimulant les dépenses de sécurité | +0.90% | National, avec accent sur les secteurs d'infrastructure critique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Le programme « Digital Czechia 2030 » financé par l'UE accélère l'e-gouvernement et la connectivité gigabit

Le programme consacre 22 % des fonds tchèques pour la reprise et la résilience aux priorités numériques, notamment la disponibilité à 100 % des services publics en ligne d'ici 2030. Les connexions haut débit fixe ont atteint 890 000 en 2023, créant une nouvelle demande pour les intégrateurs de systèmes et les fournisseurs de gestion des identités [1]Office tchèque des télécommunications, "Rapport annuel 2023", ctu.gov.cz. Malgré les progrès, les systèmes d'information publics fragmentés nécessitent encore une intégration approfondie, une opportunité pour les spécialistes des intergiciels.

L'essor des startups à Prague stimule la demande d'infrastructure cloud native

Plus de 700 startups opèrent désormais à Prague, valorisées collectivement à 23 milliards EUR (25,0 milliards USD), et elles ont levé 264,5 millions EUR (288,0 millions USD) rien qu'en 2024. De nouveaux fonds tels que Soulmates Ventures (50 millions EUR) et Tachles VC maintiennent le flux de capitaux, accélérant l'adoption des plateformes cloud et des pipelines DevSecOps [2]SeedBlink, "Fonds de capital-risque européens ayant levé de nouveaux fonds au T1 2025", seedblink.com.

Incitations à l'Industrie 4.0 pour les PME manufacturières

Plus de 71,1 % des PME tchèques déclarent avoir atteint au moins un niveau de base de transformation numérique, dépassant la moyenne de l'UE. Les subventions financières et les bons de formation aident les petites usines à investir dans la robotique, les capteurs IIoT et l'analytique d'atelier, mais les lacunes en compétences et les écarts culturels ralentissent encore les déploiements avancés d'IA et de réalité virtuelle.

Déploiement national rapide de la 5G permettant les services en périphérie

Vodafone, O2 et T-Mobile ont dépassé 93 % de couverture de la population fin 2024, dans le cadre de licences à long terme courant jusqu'en 2044. Le nouveau réseau Ericsson d'O2 intègre la technologie RedCap pour l'IoT à faible consommation, avec un lancement commercial prévu pour 2025. Cette couverture soutient les applications en périphérie sensibles à la latence dans la logistique et les réseaux de villes intelligentes.

Analyse de l'impact des contraintes*

| Contrainte | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de talents informatiques seniors et hausse de l'inflation salariale | -1.20% | National, plus aigu à Prague et Brno | Moyen terme (2-4 ans) |

| Redevances de spectre élevées limitant le CAPEX des opérateurs de télécommunications | -0.70% | National | Court terme (≤ 2 ans) |

| Systèmes informatiques patrimoniaux fragmentés dans les agences d'État | -0.50% | National, concentré dans les centres administratifs gouvernementaux | Long terme (≥ 4 ans) |

| Dépendance aux importations de matériel et perturbations de la chaîne d'approvisionnement | -0.40% | National, avec un impact plus élevé sur les régions manufacturières | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de talents informatiques seniors et hausse de l'inflation salariale

Environ 63 % des entreprises peinent à recruter des développeurs seniors, avec des salaires en science des données dépassant 60 000 EUR (65 300 USD) par an. Les entreprises contrent la pression salariale en proposant des primes à l'embauche de 10 % à 20 % et des contrats en télétravail prioritaire, mais le vieillissement démographique maintient le vivier de talents sous tension.

Redevances de spectre élevées limitant le CAPEX des opérateurs de télécommunications

L'enchère 5G de 2020 a coûté aux opérateurs 5,596 milliards CZK (254 millions USD). Combinée à la pression sur les revenus à l'échelle du secteur en Europe, les opérateurs doivent désormais équilibrer les obligations de licence avec les déploiements de fibre jusqu'au domicile que CETIN cible à 1,3 million de locaux d'ici 2030. Un allègement réglementaire ou une consolidation supplémentaire pourrait atténuer les contraintes de financement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : le matériel maintient son envergure tandis que les services cloud s'accélèrent

Le matériel a capté 33,40 % du marché des TIC en République tchèque en 2025. La demande d'équipements de télécommunications est soutenue car les trois opérateurs mobiles poursuivent des mises à niveau radio 5G agressives. Les serveurs, les baies de stockage et les commutateurs de campus soutiennent encore les nœuds de cloud privé et de périphérie, maintenant les dépenses d'investissement stables même si les entreprises rationalisent leurs centres de données. La taille du marché des TIC en République tchèque pour les déploiements axés sur le matériel devrait se développer progressivement tandis que l'infrastructure en tant que service absorbe les charges de travail nécessitant une capacité en rafale.

La ligne de service à la croissance la plus rapide est celle des services cloud gérés, dont le TCAC est prévu à 7,05 % jusqu'en 2031. La facturation à la consommation, des cycles de déploiement plus rapides et le support à la conformité stimulent la migration depuis les infrastructures sur site. Les dépenses en logiciels de cybersécurité augmentent également fortement car la directive NIS2 oblige les entités d'infrastructure critique à renforcer leurs défenses. L'adoption des SaaS d'entreprise s'étend au-delà des ERP et CRM vers des suites verticalisées pour la banque, le commerce de détail et la santé, approfondissant le marché des TIC en République tchèque.

Par taille d'entreprise : les PME réduisent l'écart de capacité

Les grandes entreprises représentent 70,40 % du marché des TIC en République tchèque, canalisant leurs investissements dans l'automatisation pilotée par l'IA, la gestion multicloud et la sécurité à confiance zéro. Elles sont également les premières à adopter des zones de cloud souverain hébergées dans des centres de données nationaux pour répondre aux obligations de résidence des données de l'UE.

Les PME, soutenues par la Stratégie de soutien aux PME 2021-2027, devraient voir leurs dépenses informatiques croître à un TCAC de 8,35 %. Ces entreprises tirent parti des bons et des subventions fiscales pour adopter la facturation numérique, le commerce électronique et les plateformes low-code. En conséquence, la taille du marché des TIC en République tchèque attribuée aux PME devrait augmenter régulièrement, réduisant l'écart de capacité historique. Le secteur des TIC en République tchèque est néanmoins confronté à des obstacles persistants liés aux pénuries de compétences numériques et au financement de l'analytique avancée, mais les initiatives de formation public-privé commencent à atténuer ces barrières.

Par secteur vertical : les services financiers en tête tandis que l'industrie manufacturière se numérise

Le BFSI détenait une part de 17,70 % de la taille du marché des TIC en République tchèque en 2025. Les banques modernisent leurs systèmes bancaires centraux et intègrent l'IA dans la détection des fraudes, tandis que les assureurs déploient la télématique pour la tarification dynamique. La conformité avec la loi sur la résilience opérationnelle numérique amplifie davantage la demande de plateformes de gestion des risques fournisseurs.

Les solutions d'usine intelligente et d'Industrie 4.0 enregistrent la croissance la plus rapide avec un TCAC de 8,95 %. Les constructeurs automobiles et les fabricants de machines déploient des jumeaux numériques et des analyses de maintenance prédictive pour améliorer l'OEE et l'efficacité énergétique. Les subventions gouvernementales compensent les dépenses d'investissement, et les réseaux privés 5G permettent des boucles de contrôle à faible latence sur le plancher d'usine. Les secteurs de la santé, du commerce de détail et de l'éducation restent à un stade plus précoce mais intensifient leurs investissements dans le cloud et la cybersécurité, élargissant le marché des TIC en République tchèque.

Analyse géographique

Le marché des TIC en République tchèque se concentre autour de Prague et Brno, qui abritent ensemble l'essentiel des talents en ingénierie et en capital-risque. Prague seule génère les niveaux de salaires TIC les plus élevés — 56 000 CZK (2 545 USD) mensuels — et continue d'attirer à la fois les investissements directs étrangers et les fondateurs de licornes locaux. L'accès à l'Université Charles et à l'Université technique tchèque maintient un vivier de talents robuste, bien qu'insuffisant.

Brno émerge comme le deuxième pôle du marché des TIC en République tchèque, soutenu par la faculté d'informatique de l'Université Masaryk et un écosystème de R&D dynamique. Le financement de 30 millions EUR (32,8 millions USD) de la BEI accordé à Y Soft confirme la force de Brno dans l'innovation logicielle d'entreprise. Les pôles secondaires tels qu'Ostrava et Pilsen gagnent en dynamisme à mesure que les employeurs recherchent des coûts d'exploitation plus bas sans compromettre la qualité de la main-d'œuvre.

Les objectifs de la décennie numérique de l'UE façonnent les plans d'infrastructure nationaux. Malgré 69,1 % des citoyens disposant de compétences numériques de base, seulement 53 % des ménages bénéficient d'un haut débit fixe à très haute capacité, soulignant un fossé de connectivité rurale. Les déploiements FTTH en cours et l'expansion de la 5G visent à réduire les disparités régionales et à débloquer de nouvelles opportunités dans le secteur des TIC en République tchèque.

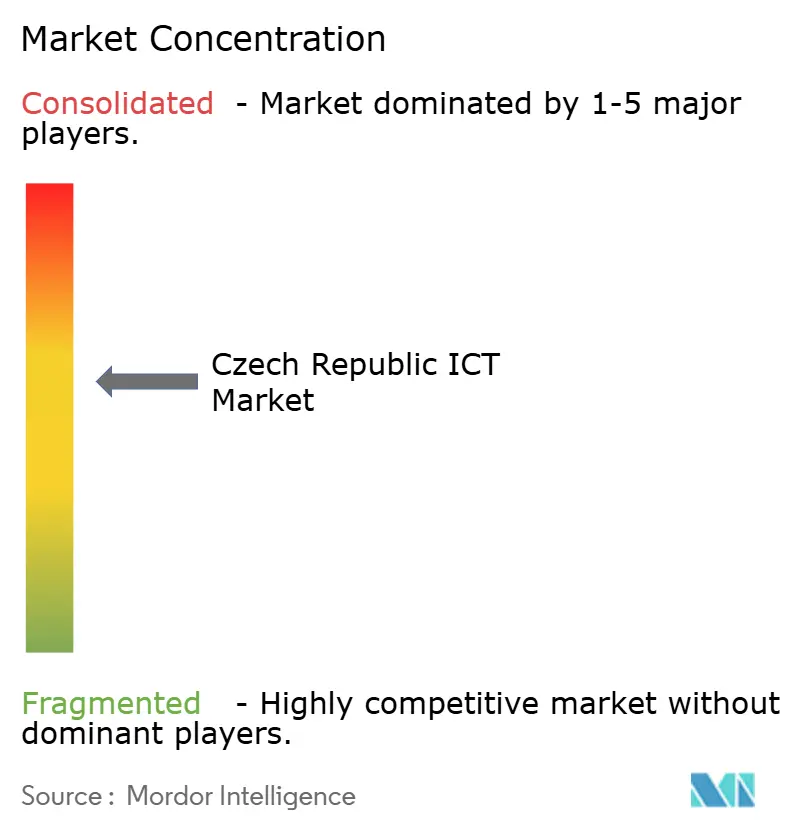

Paysage concurrentiel

La concurrence sur le marché des TIC en République tchèque est mixte : les télécommunications sont très concentrées, tandis que les logiciels et les services restent fragmentés. O2 Czech Republic, T-Mobile et Vodafone commandent collectivement un IHH télécom supérieur à 3 000, reflétant une rivalité limitée. Pour élargir leurs portefeuilles de services, O2 a acquis Nordic Telecom en 2024, sécurisant du spectre supplémentaire et des actifs sans fil ruraux. Parallèlement, la cession par PPF de O2 et CETIN au groupe e& en octobre 2024 redistribue les structures de propriété et pourrait débloquer des synergies transfrontalières [3]e& PPF Telecom Group B.V., "Comptes annuels 2024", datocms-assets.com.

Dans le domaine des logiciels, les champions nationaux Avast et JetBrains s'appuient sur l'ingénierie basée à Prague pour adresser les marchés mondiaux de la cybersécurité et des outils pour développeurs. Des spécialistes de niche ciblent l'automatisation de la conformité, l'orchestration de modèles d'IA et les intergiciels pour l'Industrie 4.0, augmentant ainsi l'intensité concurrentielle dans les différents bassins de valeur. Le marché des TIC en République tchèque voit les intégrateurs de solutions verticales s'associer aux opérateurs de télécommunications pour co-délivrer des offres activées par la périphérie pour l'industrie manufacturière et la mobilité intelligente.

Les grossistes en infrastructure tels que CETIN Group accélèrent les déploiements de fibre et de tours, créant des modèles d'hôte neutre qui abaissent les barrières capitalistiques pour les MVNO et les petits FAI. Des alliances stratégiques entre fournisseurs de connectivité et opérateurs de cloud hyperscale se forment pour répondre à la demande croissante de zones nationales à faible latence, renforçant l'attractivité du marché des TIC en République tchèque pour les investisseurs étrangers.

Leaders du secteur des TIC en République tchèque

T-Mobile Czech Republic a.s.

Vodafone Czech Republic a.s.

Avast Software s.r.o.

CETIN a.s.

O2 Czech Republic a.s.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : CzechInvest a lancé le DEFENCE HUB pour incuber des technologies à double usage, alignant les startups sur l'accélérateur DIANA de l'OTAN et élargissant le potentiel d'exportation des technologies de sécurité.

- Avril 2025 : Mplus Group a acquis Conectart pour 14 millions EUR (15,3 millions USD) afin d'approfondir ses capacités de BPO en expérience client et d'appliquer des outils d'automatisation sur 42 sites de livraison.

- Avril 2025 : PPF Group a déclaré un bénéfice net de 3,2 milliards EUR (3,5 milliards USD) pour 2024, porté par la croissance de l'EBITDA télécom et son partenariat stratégique avec le groupe e&

- Mars 2025 : Y Soft a obtenu 30 millions EUR (32,8 millions USD) de dette de capital-risque de la BEI pour stimuler la R&D en automatisation de bureau basée sur le cloud à Brno

Périmètre du rapport sur le marché des TIC en République tchèque

Les technologies de l'information et de la communication, ou TIC, est un terme plus large désignant les technologies de l'information (TI). Il désigne toutes les technologies de communication, telles que les réseaux sans fil, internet, les ordinateurs, les téléphones mobiles, les logiciels, la vidéoconférence, les intergiciels, les réseaux sociaux et d'autres applications et services médiatiques permettant aux utilisateurs de stocker, d'accéder, de transmettre, de récupérer et de manipuler des informations sous forme numérique. Le chiffre d'affaires suit les offres de produits fournies par les entreprises.

Le marché tchèque des TIC est segmenté par type (matériel, logiciel, services informatiques et services de télécommunications), taille des entreprises (petites et moyennes entreprises et grandes entreprises) et secteurs verticaux (BFSI, TI et télécommunications, gouvernement, commerce de détail et commerce électronique, fabrication, énergie et services publics, et autres secteurs verticaux). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Matériel | Équipements informatiques (serveurs, PC) |

| Équipements réseau | |

| Systèmes de stockage | |

| Périphériques et autres | |

| Logiciel | Applications d'entreprise (ERP, CRM) |

| Logiciels d'infrastructure (systèmes d'exploitation, intergiciels, bases de données) | |

| Logiciels de cybersécurité | |

| Logiciels de productivité et de collaboration | |

| Logiciels spécifiques aux secteurs verticaux | |

| Services informatiques | Conseil et intégration |

| Services gérés | |

| Support et maintenance | |

| Services cloud | |

| Services de télécommunications | Voix mobile |

| Données mobiles | |

| Voix fixe | |

| Haut débit fixe | |

| Gros et autres |

| Petites et moyennes entreprises (PME) |

| Grandes entreprises |

| BFSI |

| TI et télécommunications |

| Gouvernement et secteur public |

| Commerce de détail et commerce électronique |

| Fabrication |

| Énergie et services publics |

| Santé |

| Transport et logistique |

| Éducation |

| Prague (CZ01) | Bohême centrale (CZ02) |

| Sud-Ouest (CZ03) | |

| Nord-Ouest (CZ04) | |

| Nord-Est (CZ05) | |

| Sud-Est (CZ06) | |

| Moravie centrale (CZ07) | |

| Moravie-Silésie (CZ08) |

| Par type | Matériel | Équipements informatiques (serveurs, PC) |

| Équipements réseau | ||

| Systèmes de stockage | ||

| Périphériques et autres | ||

| Logiciel | Applications d'entreprise (ERP, CRM) | |

| Logiciels d'infrastructure (systèmes d'exploitation, intergiciels, bases de données) | ||

| Logiciels de cybersécurité | ||

| Logiciels de productivité et de collaboration | ||

| Logiciels spécifiques aux secteurs verticaux | ||

| Services informatiques | Conseil et intégration | |

| Services gérés | ||

| Support et maintenance | ||

| Services cloud | ||

| Services de télécommunications | Voix mobile | |

| Données mobiles | ||

| Voix fixe | ||

| Haut débit fixe | ||

| Gros et autres | ||

| Par taille d'entreprise | Petites et moyennes entreprises (PME) | |

| Grandes entreprises | ||

| Par secteur vertical | BFSI | |

| TI et télécommunications | ||

| Gouvernement et secteur public | ||

| Commerce de détail et commerce électronique | ||

| Fabrication | ||

| Énergie et services publics | ||

| Santé | ||

| Transport et logistique | ||

| Éducation | ||

| Par géographie | Prague (CZ01) | Bohême centrale (CZ02) |

| Sud-Ouest (CZ03) | ||

| Nord-Ouest (CZ04) | ||

| Nord-Est (CZ05) | ||

| Sud-Est (CZ06) | ||

| Moravie centrale (CZ07) | ||

| Moravie-Silésie (CZ08) | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des TIC en République tchèque ?

La taille du marché des TIC en République tchèque est de 24,09 milliards USD en 2026.

À quelle vitesse le marché des TIC en République tchèque va-t-il croître jusqu'en 2031 ?

Il est prévu de se développer à un TCAC de 7,08 % pour atteindre 33,91 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide au sein du marché des TIC en République tchèque ?

Les services cloud gérés devraient afficher un TCAC de 7,05 % entre 2026 et 2031.

Pourquoi le matériel reste-t-il important sur le marché des TIC en République tchèque ?

Les entreprises continuent de renouveler le matériel de leurs centres de données et de leurs réseaux pour soutenir les projets 5G, de périphérie et de migration vers le cloud.

Dernière mise à jour de la page le: