Taille et part du marché des pompes à chaleur en République tchèque

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

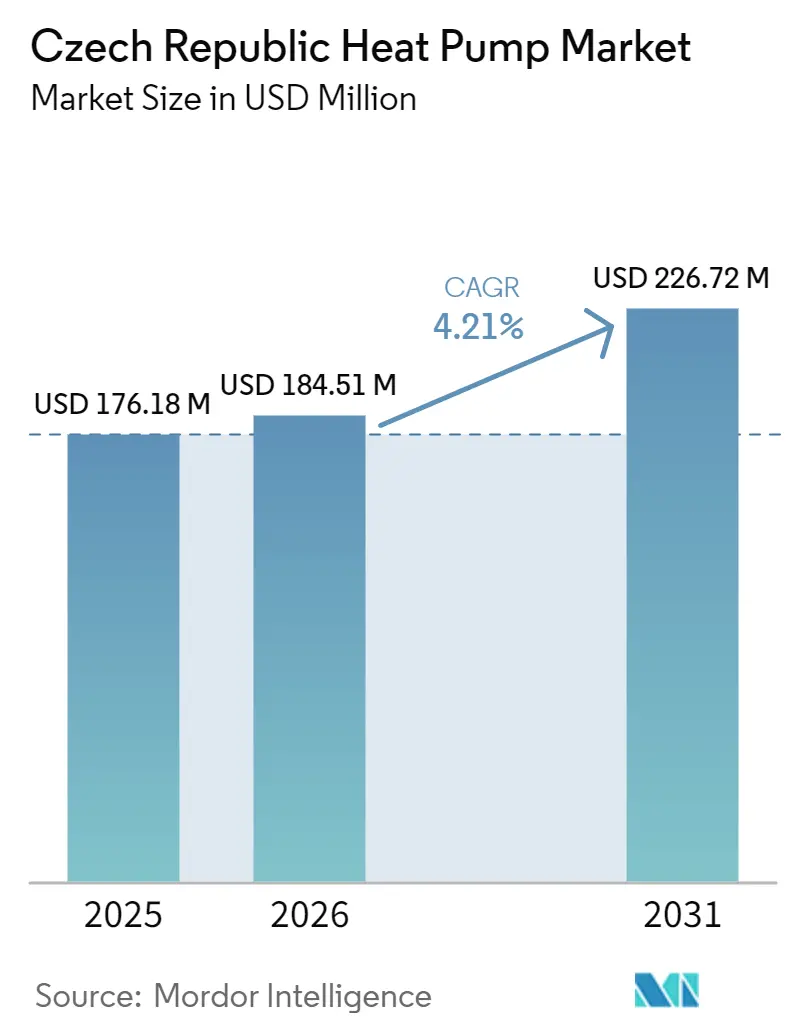

| Taille du marché de l'année de base (2025) | 176.18 Millions de dollars américains |

| Taille du Marché (2026) | 184.51 Millions de dollars américains |

| Taille du Marché (2031) | 226.72 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.21% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pompes à chaleur en République tchèque par Mordor Intelligence

La taille du marché des pompes à chaleur en République tchèque devrait augmenter de 176,18 millions USD en 2025 à 184,51 millions USD en 2026 et atteindre 226,72 millions USD d'ici 2031, avec un TCAC de 4,21 % sur la période 2026-2031. Une reprise post-ralentissement est visible à mesure que les cadres de subventions se stabilisent et que les producteurs multinationaux développent leur capacité locale, amortissant le marché contre le choc de la demande de 2024. La consolidation de la fabrication à Pilsen et à Brno raccourcit les chaînes d'approvisionnement, tandis que les prix élevés des combustibles fossiles maintiennent un ratio coût électricité/gaz favorable au chauffage électrifié. Cependant, une couverture du chauffage urbain supérieure à 40 % plafonne la base adressable résidentielle, les pénuries d'installateurs allongent les délais de réalisation des projets, et les contraintes du réseau freinent les systèmes hybrides photovoltaïque-pompe à chaleur.

Principaux enseignements du rapport

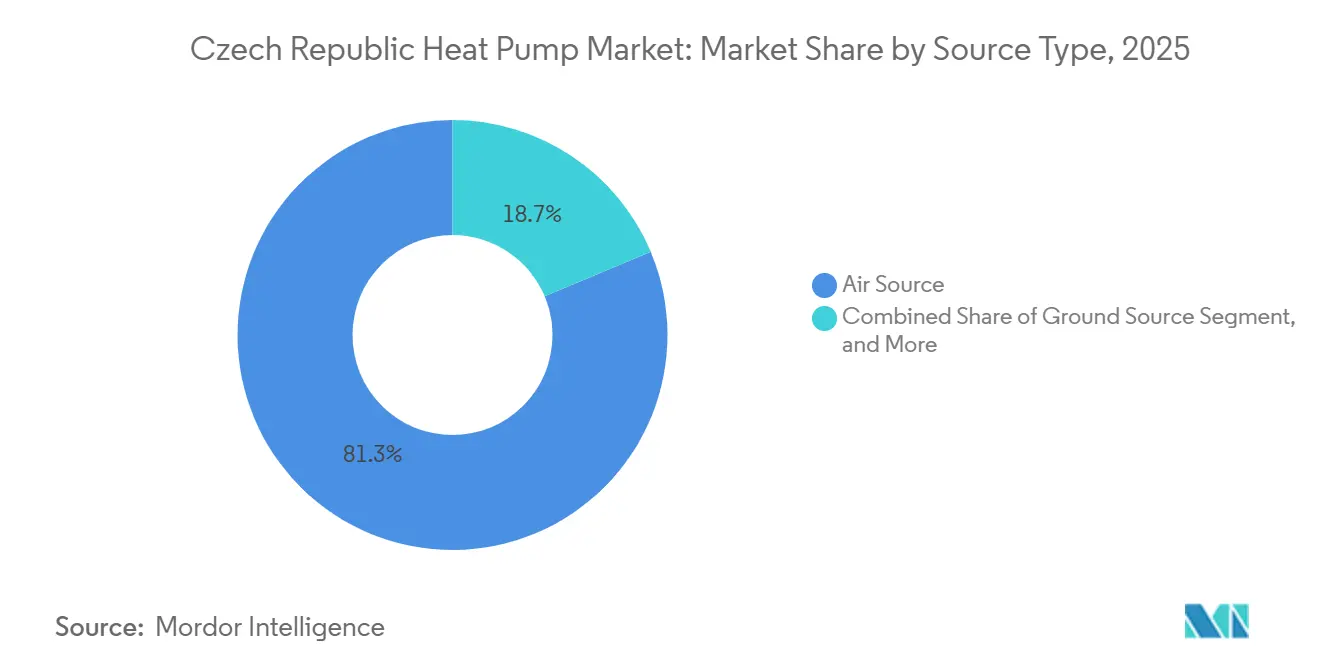

- Par type de source, les systèmes à source d'air ont dominé avec 81,32 % des revenus en 2025, tandis que les configurations hybrides devraient se développer à un TCAC de 4,91 % jusqu'en 2031.

- Par technologie, l'air-eau détenait une part de 72,31 % de la taille du marché des pompes à chaleur en République tchèque en 2025, et le sol-eau devrait progresser à un TCAC de 4,34 % jusqu'en 2031.

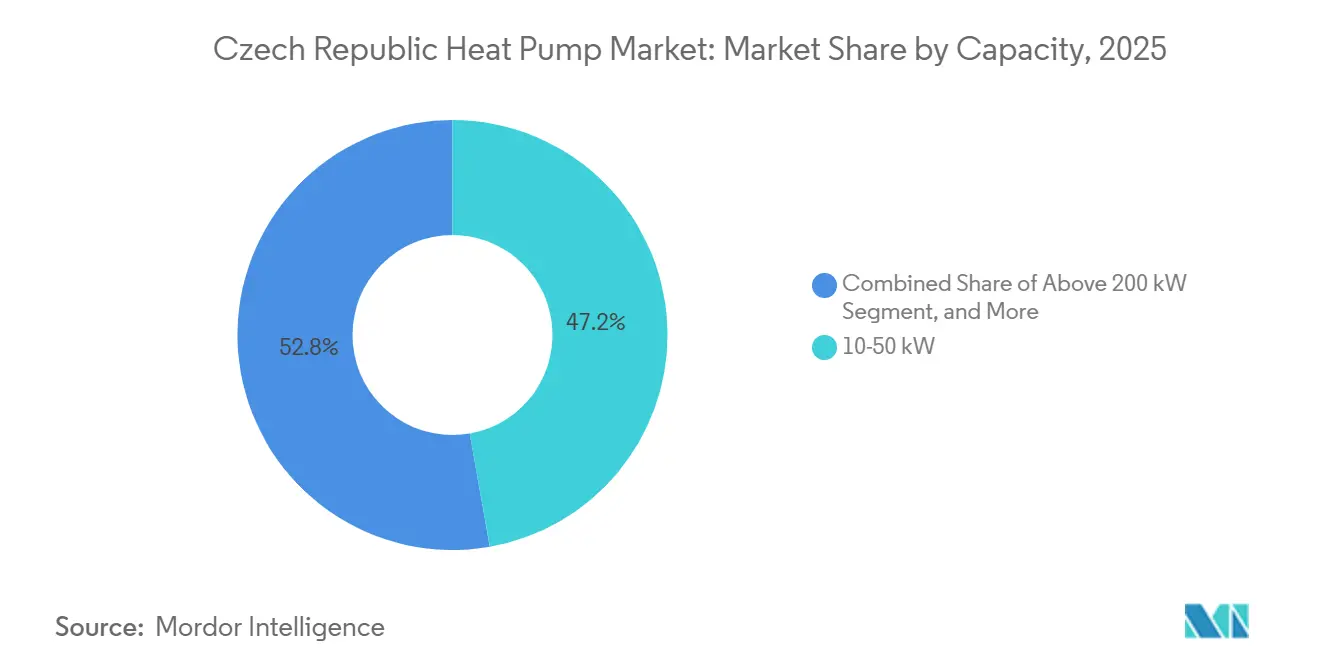

- Par capacité, les unités de 10-50 kW représentaient 47,23 % de la part du marché des pompes à chaleur en République tchèque en 2025, tandis que les systèmes de plus de 200 kW enregistrent le TCAC le plus rapide à 4,96 % jusqu'en 2031.

- Par application, le chauffage des locaux a capté 61,82 % des revenus en 2025 ; le chauffage industriel et de process devrait croître à un TCAC de 4,83 % jusqu'en 2031.

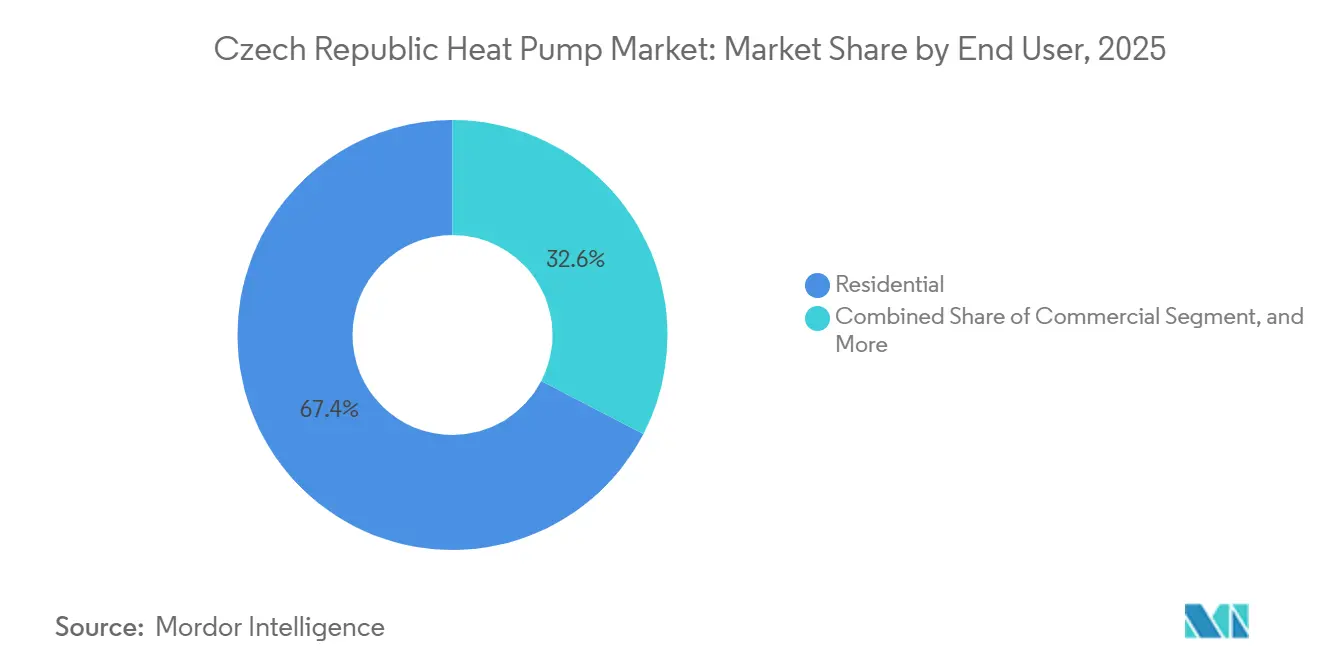

- Par utilisateur final, les rénovations résidentielles représentaient 67,39 % des ventes de 2025, même si les clients industriels sont positionnés pour un TCAC de 4,52 % sur 2026-2031.

- Par installation, les projets de rénovation détenaient 54,43 % du chiffre d'affaires de 2025, mais les nouvelles installations devraient progresser à un TCAC de 4,52 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des pompes à chaleur en République tchèque

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Subventions gouvernementales et programmes d'incitation | +1.2% | Prague, Brno, Pilsen | Moyen terme (2-4 ans) |

| Hausse des prix des combustibles fossiles et ratio prix électricité/gaz | +0.9% | National, avec répercussions sur la région de Moravie-Silésie | Court terme (≤ 2 ans) |

| Objectifs de décarbonation de l'UE et nationaux | +0.7% | National | Long terme (≥ 4 ans) |

| Expansion de la capacité de fabrication locale par les multinationales | +0.6% | Zones de Pilsen et Brno | Moyen terme (2-4 ans) |

| Essor de l'adoption des pompes à chaleur R290 haute température | +0.4% | Sites industriels d'Ostrava et de Brno | Moyen terme (2-4 ans) |

| Pilotes de tarifs prêts pour le réseau intelligent avec les services publics | +0.3% | Zones de distribution ČEZ et PRE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Subventions gouvernementales et programmes d'incitation

La refonte de 2026 du programme Nová zelená úsporám a remplacé les subventions par des prêts sans intérêt de 75 000-90 000 CZK (3 180-3 816 USD) pour les unités air-eau et de 110 000-130 000 CZK (4 664-5 512 USD) pour les unités à source géothermique, maintenant l'accessibilité financière pour les ménages solvables tout en allégeant la pression fiscale.[1]Ministère de l'Environnement de la République tchèque, "Directives du programme Nová zelená úsporám 2026," MZP.CZ Les règles de séquençage antérieures qui imposaient des améliorations d'isolation avant les subventions pour pompes à chaleur ont provoqué l'effondrement de la demande en 2024, mais les décaissements actuels dans le cadre du Plan de relance et de résilience tchèque visent à accélérer l'adoption. Les goulets d'étranglement administratifs et les pénuries d'installateurs ralentissent les décaissements, mais l'Agence internationale de l'énergie préconise l'extension du soutien aux systèmes hybrides et industriels. Le contrôle du crédit risque désormais d'exclure les logements ruraux à faibles revenus, ce qui pourrait creuser les écarts d'efficacité énergétique.

Hausse des prix des combustibles fossiles et ratio prix électricité/gaz

Les prix du gaz naturel ont atteint en moyenne 35 EUR (40 USD) /MWh en 2024, soit encore 60 % au-dessus des niveaux d'avant la pandémie, ancrant la justification économique du marché des pompes à chaleur en République tchèque.[2]European Energy Exchange, "Données sur les prix du gaz et de l'électricité 2024-2025," EEX.COM Bien que le prix de gros de l'électricité devrait baisser de 15 % en 2025, le ratio électricité/gaz est resté à 3,2 en 2024, décourageant l'adoption sans tarifs à heures creuses. Un pilote ČEZ couvrant 75 % des clients test a réduit les factures annuelles de 10 %, comprimant le délai de remboursement résidentiel à moins de sept ans.[3]ČEZ Group, "Résultats du pilote de tarif dynamique 2025," CEZ.CZ Les maisons individuelles hors des réseaux de chauffage urbain sont exposées à la pleine volatilité des combustibles fossiles, tandis que les propriétés raccordées bénéficient de l'intégration de la biomasse et de la chaleur fatale.

Objectifs de décarbonation de l'UE et nationaux

REPowerEU prévoit 10 millions de pompes à chaleur supplémentaires par an d'ici 2030, et la TVA tchèque sur les installations est tombée à 12 % en 2024. Le plan climatique national impose l'électrification de 25 % du chauffage résidentiel d'ici la fin de la décennie, ce qui implique environ 200 000 unités entre 2026 et 2030. Les mises à jour du code de la construction en 2025 obligent les nouvelles maisons à tirer 30 % de leur chaleur des énergies renouvelables, intégrant de fait les pompes à chaleur. L'électricité bas carbone des centrales nucléaires de Dukovany et Temelín renforce les références en matière d'émissions sur le cycle de vie, tandis qu'un pipeline de 42 km acheminera la chaleur fatale nucléaire vers Brno d'ici 2028.[4]AFRY, "Projet de pipeline de chauffage urbain Dukovany-Brno," AFRY.COM

Expansion de la capacité de fabrication locale par les multinationales

L'expansion de 320 millions EUR (341 millions USD) de Panasonic a porté la superficie de l'usine de Pilsen à 140 000 m², avec un objectif de 1,4 million d'unités par an d'ici 2030.[5]Salle de presse Panasonic, "Panasonic agrandit son usine de pompes à chaleur de Pilsen," NEWS.PANASONIC.COM Quatre-vingts robots améliorent déjà le débit, et l'automatisation complète des composants est prévue pour 2028. La mise à niveau de 50 millions EUR (53,3 millions USD) de Daikin à Brno délocalise les lignes hydrobox et hydrokit depuis l'Allemagne, réduisant le risque logistique transfrontalier. Sept usines nationales identifiées par le Centre commun de recherche soutiennent un pôle de main-d'œuvre qualifiée qui accélère les lancements de produits R290.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts initiaux élevés et conditions de crédit strictes | -0.8% | Régions rurales et à faibles revenus | Court terme (≤ 2 ans) |

| Capacité d'installation et pénurie de compétences | -0.6% | Régions de Moravie-Silésie et de Karlovy Vary | Moyen terme (2-4 ans) |

| Volatilité des politiques entraînant un ralentissement de la demande en 2024 | -0.4% | National | Court terme (≤ 2 ans) |

| Retards de raccordement au réseau pour les systèmes hybrides photovoltaïque-pompe à chaleur | -0.3% | Bohême du Sud et Moravie du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts initiaux élevés et conditions de crédit strictes

Les prix installés varient de 200 000-400 000 CZK (8 840-16 960 USD) pour les systèmes air-eau et de 500 000-800 000 CZK pour les systèmes à source géothermique, soit l'équivalent de 8 à 12 mois de revenu médian, et constituent le principal obstacle cité par 42 % des ménages interrogés.[6]STIEBEL ELTRON, "Enquête sur le chauffage des ménages tchèques 2025," STIEBEL-ELTRON.COM La transition des subventions aux prêts introduit des vérifications de crédit qui écartent les clients aux revenus irréguliers. Les banques commerciales ont durci leurs conditions de prêt après que le taux directeur de la banque centrale s'est maintenu à 4,25 %, augmentant les coûts de financement des travaux d'amélioration de l'habitat de 150 points de base.[7]Banque nationale tchèque, "Rapport de politique monétaire 2024," CNB.CZ Sans aide, le délai de remboursement s'étend à 8-12 ans, au-delà des seuils acceptables pour les propriétaires.

Capacité d'installation et pénurie de compétences

La qualification 26-074-M exige un examen à 5 000 CZK (212 USD), mais la production annuelle de certificats couvre moins de 30 % des installations prévues.[8]ENBRA, "Exigences de qualification professionnelle," ENBRA.CZ La capacité limitée des formateurs entraîne des délais de réalisation pouvant atteindre 6 à 9 mois en haute saison. Les projets de perfectionnement de l'UE formeront moins de 1 500 installateurs tchèques, bien en deçà des 8 000 à 10 000 nécessaires d'ici 2030. La pénurie de main-d'œuvre pousse les salaires 20 à 30 % au-dessus des références d'Europe occidentale, érodant l'avantage concurrentiel en termes de coûts et entraînant des problèmes de qualité dans les travaux réalisés à la hâte.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de source : les systèmes à air dominent, la croissance des hybrides s'accélère

Les unités à source d'air ont dominé les ventes de 2025 avec une part de 81,32 % grâce à une installation plus simple et à un coût en capital plus faible, jouant un rôle central sur le marché des pompes à chaleur en République tchèque. Les combinaisons hybrides pompe à chaleur-chaudière devraient toutefois afficher le TCAC le plus rapide à 4,91 % jusqu'en 2031, les opérateurs commerciaux combinant les combustibles en réponse aux signaux de prix en temps réel. Les systèmes à source d'eau restent de niche en raison des strictes autorisations relatives aux eaux souterraines, tandis que les installations à source géothermique séduisent les sites industriels malgré des coûts de forage plus élevés. Les unités à air propane de Panasonic, produites à Pilsen, illustrent la capacité locale qui répond aux restrictions F-Gaz de l'UE.

Les boucles géothermiques offrent des performances constantes lors des hivers sous zéro, une caractéristique précieuse pour les industries de process à Ostrava. L'élimination progressive des réfrigérants de l'UE accélère l'adoption des modèles R290 de PZP Heating et HOTJET. Cependant, l'efficacité des sources d'air chute en dessous de -15 °C, suscitant l'intérêt pour les hybrides dans toute la région de Moravie-Silésie. Les solutions eau souterraine nécessitent des équipes de forage spécialisées, aggravant les pénuries d'installateurs. L'accès aux plans d'eau limite le potentiel des sources d'eau aux villes riveraines telles que Hradec Králové, où la surveillance environnementale est stricte.

Par technologie : l'air-eau adapté à la rénovation domine, le sol-eau trouve un créneau industriel

Les plateformes air-eau détenaient 72,31 % des revenus de 2025 car elles s'intègrent aux radiateurs hydroniques sans gaine, en faisant le premier choix sur le marché des pompes à chaleur en République tchèque. La taille du marché des pompes à chaleur en République tchèque pour les unités sol-eau devrait progresser à un TCAC de 4,34 % jusqu'en 2031, portée par les sites de transformation alimentaire et pharmaceutique qui valorisent des températures stables tout au long de l'année. Les appareils air-air servent les bureaux ayant besoin de climatisation, mais manquent d'attrait dans les foyers équipés de radiateurs.

Les pompes à chaleur eau-eau restent marginales, limitées par les autorisations d'utilisation des cours d'eau. Les travaux de Panasonic avec l'Université technique d'Ostrava réduisent la profondeur des forages, diminuant les coûts d'environ 15 %. Les règles de subvention axées sur l'isolation en premier chargent les rénovations air-eau de mises à niveau supplémentaires de façade. L'usine Daikin de Brno raccourcira les délais de livraison des hydrobox, en personnalisant les unités pour les typologies de logements tchèques.

Par capacité : la gamme intermédiaire domine, les grandes unités industrielles s'accélèrent

Les systèmes de 10-50 kW représentent 47,23 % du chiffre d'affaires de 2025, alimentant les maisons individuelles et les petits bâtiments commerciaux. Les équipements de plus de 200 kW devraient toutefois croître à 4,96 % jusqu'en 2031, les opérateurs industriels répondant aux prix du carbone du SEQE et aux engagements de décarbonation. Les unités inférieures à 10 kW servent les nouvelles habitations super-isolées, mais font face à des comparaisons de coûts avec de simples radiateurs électriques.

La part du marché des pompes à chaleur en République tchèque pour les unités de gamme intermédiaire est sous pression en raison du plan de Panasonic de ramener les prix des pompes à chaleur air-eau en dessous de 1 000 EUR (1 150 USD) par ensemble d'ici 2030. Les machines R290 de grande capacité délivrent déjà une sortie à 90 °C, remplaçant les brûleurs à gaz dans les brasseries et les usines chimiques. Le cas Flexi Park de Robur à Prague a démontré 30 % d'économies d'énergie pour une application de 50-200 kW. Des facteurs de performance saisonnière supérieurs à 4,5 à la maison de retraite de Cézava soulignent l'efficacité des grandes boucles géothermiques.

Par application : le chauffage des locaux domine, le chauffage de process prend de l'ampleur

Le chauffage des locaux a représenté 61,82 % des ventes de 2025 en raison d'environ 5 000 degrés-jours de chauffage par an. Le chauffage industriel et de process est prévu pour le TCAC le plus élevé à 4,83 % jusqu'en 2031, les usines poursuivant des réductions de leurs émissions de portée 1. L'eau chaude sanitaire est généralement couplée aux chaudières de chauffage des locaux, tandis que les pompes à eau chaude dédiées restent marginales.

La taille du marché des pompes à chaleur en République tchèque liée au chauffage de process s'élargira à mesure que les unités R290 haute température arriveront à maturité, avec des sorties jusqu'à 90 °C désormais viables. La climatisation des locaux est en retrait car les moyennes de juillet avoisinent 20 °C, limitant la demande. Les défis de rénovation dans les immeubles multi-locataires, où les propriétaires supportent les coûts mais les locataires réalisent les économies, freinent encore l'adoption.

Par utilisateur final : les ménages en tête, l'industrie progresse le plus vite

Les rénovations résidentielles ont généré 67,39 % des revenus de 2025, soutenues par un parc de 1,5 million de maisons individuelles. Les clients industriels devraient toutefois afficher le TCAC le plus rapide à 4,52 % grâce à une tarification du carbone proche de 80 EUR (90 USD) / tonne. Les locaux commerciaux sont en retrait, contraints par les raccordements au chauffage urbain et les incitations partagées.

Les données d'enquête montrent que l'anxiété liée aux coûts reste le principal obstacle pour les propriétaires. Dans l'industrie, les longs délais de mise en service et la nécessité de contrôles personnalisés favorisent les acteurs établis disposant d'une profondeur de service. L'expansion des rangs d'installateurs certifiés est essentielle pour maintenir l'élan résidentiel, tandis que les percées technologiques dans les compresseurs à 90 °C ouvriront de nouveaux usages en usine.

Par installation : les rénovations toujours majoritaires, la part des nouvelles constructions en hausse

Les rénovations représentaient 54,43 % des ventes de 2025, les chaudières vieillissantes arrivant en fin de vie. Les nouvelles constructions devraient toutefois croître à un TCAC de 4,52 % car le code de 2025 exige 30 % de chaleur renouvelable dans les nouvelles maisons. Les rénovations nécessitent souvent des améliorations d'isolation et de radiateurs qui ajoutent 100 000-200 000 CZK (4 240-8 480 USD) aux budgets de projet, allongeant les délais à neuf mois.

Le secteur des pompes à chaleur en République tchèque bénéficie lorsque les architectes prévoient un chauffage par le sol dans les projets sur terrain vierge, réduisant la taille des équipements et la main-d'œuvre d'installation. Les développements périurbains autour de Prague et de Brno représentent la majorité des nouvelles installations car les réseaux de chauffage urbain y sont peu denses. L'économie des rénovations s'améliore à mesure que Daikin localise l'approvisionnement en hydrobox, mais les règles de séquençage dissuadent encore certains propriétaires qui ne peuvent pas se permettre les travaux d'enveloppe à l'avance.

Analyse géographique

Prague, Brno et Pilsen dominent les installations grâce à des revenus plus élevés, des réseaux d'installateurs denses et la proximité des pôles Panasonic et Daikin. Les banlieues de maisons individuelles de Praha-západ et Praha-východ affichent une adoption rapide, les résidents cherchant à s'affranchir des tarifs du chauffage urbain. Brno tire parti de l'expansion de Daikin et d'une mise à niveau de la cogénération biomasse financée par un prêt de 75 millions EUR (85 millions USD) de la Banque européenne d'investissement, couplant la chaleur fatale aux réseaux de pompes à chaleur.

Le complexe Panasonic de 140 000 m² de Pilsen attire les fournisseurs de composants, consolidant la ville comme pôle de pompes à chaleur d'Europe centrale. Ostrava en Moravie-Silésie fait face à de lourdes charges industrielles et à un héritage charbonnier, de sorte que les mises à niveau du réseau et les équipements haute température sont essentiels. Les zones rurales de Karlovy Vary et d'Ústí nad Labem sont en retard en raison de revenus plus faibles et d'environ seulement 20 installateurs certifiés, entraînant des listes d'attente d'un an.

La Bohême du Sud et la Moravie du Sud sont aux prises avec des files d'attente saturées d'interconnexion photovoltaïque qui ont bloqué les projets hybrides après que 170 GW de réservations spéculatives ont engorgé le système. Les pilotes de réseau intelligent de ČEZ et PRE à Prague et en Bohême centrale démontrent des réductions tarifaires aux heures creuses de 50 %, améliorant l'économie des pompes à chaleur. L'événement réseau du 4 juillet 2025, qui a délésté 2 300 MW, a poussé les autorités à accélérer le déploiement des compteurs intelligents.

Paysage concurrentiel

Les multinationales, Daikin, Panasonic, NIBE, Vaillant, Bosch, contrôlent environ 60 % des ventes, tandis que les entreprises tchèques telles que MasterTherm, PZP Heating et Regulus exportent plus de 70 % de leur production vers l'Europe occidentale. La ligne robotisée de Pilsen de Panasonic et la délocalisation de Daikin à Brno témoignent d'un virage vers la résilience de l'approvisionnement en Europe centrale. Sept usines nationales créent un vivier de talents profond mais suscitent une rivalité pour les alliances avec les installateurs.

La concurrence produit repose désormais sur le réfrigérant R290, l'automatisation des usines et la compatibilité avec la réponse à la demande numérique. Panasonic vise une automatisation complète des composants d'ici 2028, comprimant les délais de livraison à moins de quatre semaines. Les marques tchèques lancent des modèles au propane pour respecter les quotas F-Gaz sans contraintes de transport.

Le système de tarif dynamique de ČEZ crée un segment premium pour les unités prêtes pour le réseau intelligent. Les spécialistes industriels Oilon et Robur ciblent les niches de chauffage de process où une sortie à 90 °C remplace les brûleurs à gaz. Les offres groupées photovoltaïque-batterie-pompe à chaleur des distributeurs d'énergie ajoutent un nouveau canal menaçant les fabricants spécialisés.

Leaders du secteur des pompes à chaleur en République tchèque

Daikin Industries, Ltd.

Vaillant Group

Carrier Global Corporation

STIEBEL ELTRON GmbH & Co. KG

Mitsubishi Electric Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Daikin a confirmé que les lignes hydrobox et hydrokit seront transférées d'Allemagne à Brno d'ici juin 2026, réduisant les délais de livraison de 30 % et créant 200 emplois.

- Février 2026 : ČEZ a signé avec la ville de Prague pour équiper 5 000 bâtiments municipaux de pompes à chaleur prêtes pour le réseau intelligent d'ici 2030, en tirant parti des tarifs dynamiques pour des réductions de factures de 40 %.

- Janvier 2026 : Le ministère de l'environnement a remanié le programme Nová zelená úsporám, remplaçant les subventions par des prêts sans intérêt pour maintenir une marge budgétaire tout en préservant l'accessibilité financière.

- Septembre 2025 : Panasonic a inauguré l'usine de Pilsen agrandie à 140 000 m² après une mise à niveau de 320 millions EUR (340 millions USD), visant 1,4 million d'unités par an d'ici 2030.

Périmètre du rapport sur le marché des pompes à chaleur en République tchèque

| Source d'air |

| Source d'eau |

| Source géothermique |

| Hybride |

| Air-air |

| Air-eau |

| Eau-eau |

| Sol-eau |

| Moins de 10 kW |

| 10-50 kW |

| 50-200 kW |

| Plus de 200 kW |

| Chauffage des locaux |

| Climatisation des locaux |

| Eau chaude domestique et sanitaire |

| Chauffage industriel et de process |

| Autres applications |

| Résidentiel |

| Commercial |

| Industriel |

| Nouvelle installation |

| Rénovation |

| Par type de source | Source d'air |

| Source d'eau | |

| Source géothermique | |

| Hybride | |

| Par technologie | Air-air |

| Air-eau | |

| Eau-eau | |

| Sol-eau | |

| Par capacité | Moins de 10 kW |

| 10-50 kW | |

| 50-200 kW | |

| Plus de 200 kW | |

| Par application | Chauffage des locaux |

| Climatisation des locaux | |

| Eau chaude domestique et sanitaire | |

| Chauffage industriel et de process | |

| Autres applications | |

| Par utilisateur final | Résidentiel |

| Commercial | |

| Industriel | |

| Par installation | Nouvelle installation |

| Rénovation |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des pompes à chaleur en République tchèque en 2026 ?

Le marché est évalué à 184,51 millions USD en 2026, en bonne voie pour atteindre 226,72 millions USD d'ici 2031.

Quel type de source domine les déploiements en République tchèque ?

Les systèmes à source d'air dominent avec 81,32 % des revenus de 2025, grâce à une installation plus facile et à un coût plus faible.

Qu'est-ce qui stimule l'adoption industrielle des pompes à chaleur dans le pays ?

Les prix du carbone proches de 80 EUR / tonne et la disponibilité d'unités R290 à 90 °C raccourcissent le délai de remboursement à moins de cinq ans pour de nombreuses usines.

Pourquoi les pénuries d'installateurs sont-elles préoccupantes ?

Seulement environ 30 % des techniciens nécessaires d'ici 2030 sont actuellement certifiés, entraînant des délais de réalisation de projet pouvant atteindre neuf mois.

Comment fonctionnent les nouvelles règles de subvention ?

Depuis janvier 2026, les subventions directes ont été remplacées par des prêts sans intérêt allant jusqu'à 90 000 CZK (3 816 USD) pour les systèmes air-eau et 130 000 CZK (5 512 USD) pour les systèmes à source géothermique.

Quelles villes affichent la plus forte adoption ?

Prague, Brno et Pilsen sont en tête grâce à des revenus des ménages plus élevés, des réseaux d'installateurs denses et des pôles de fabrication à proximité.

Dernière mise à jour de la page le: