Taille et part du marché des composteurs ménagers

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

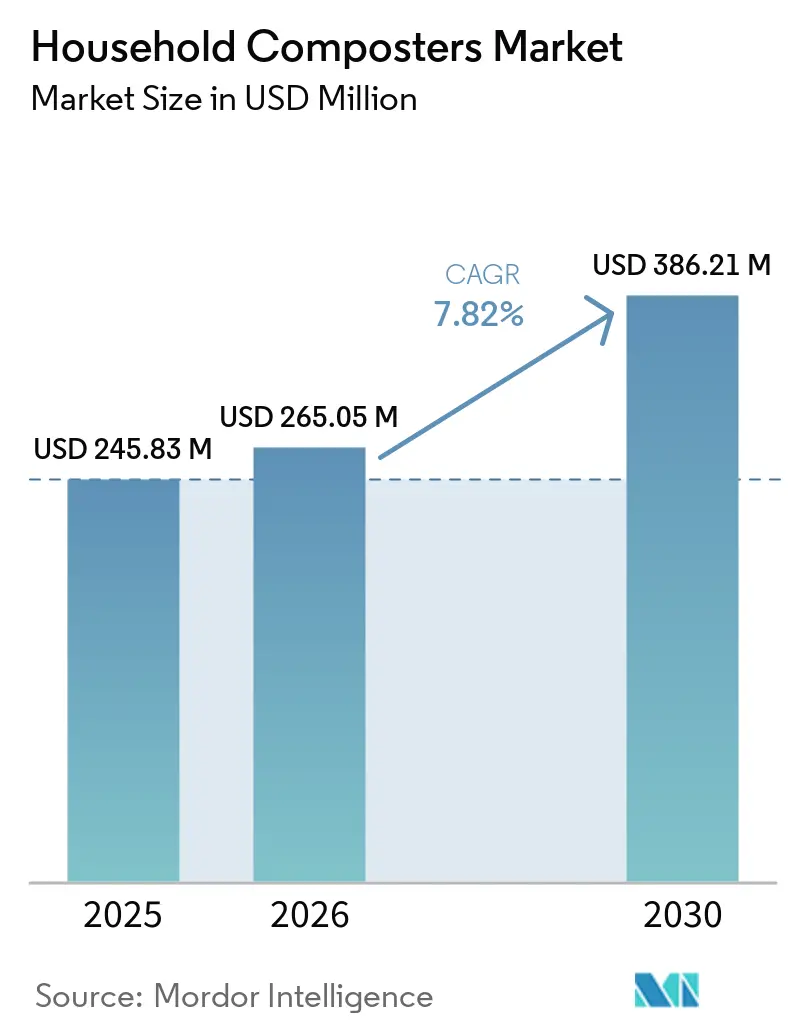

| Taille du Marché (2026) | 265.05 Millions de dollars américains |

| Taille du Marché (2030) | 386.21 Millions de dollars américains |

| Taux de croissance (2025 - 2031) | 7.82% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des composteurs ménagers par Mordor Intelligence

La taille du marché des composteurs ménagers devrait croître de 245,83 millions USD en 2025 à 386,21 millions USD d'ici 2031, à un TCAC de 7,82 % sur la période 2026-2031. Les réglementations nationales, fédérales et régionales font évoluer les pratiques des ménages vers la séparation à la source des matières organiques, la loi SB 1383 de Californie stimulant les activités de conformité et les exigences d'approvisionnement en produits dérivés d'organiques récupérés. L'État de Washington imposera une collecte des matières organiques toute l'année pour tous les clients résidentiels dans les zones ORCA désignées d'ici avril 2027, clarifiant les obligations et les délais qui renforcent les programmes de collecte en bordure de rue. Le programme d'infrastructure pour les déchets solides et le recyclage de l'Agence américaine de protection de l'environnement distribuera jusqu'à 275 millions USD pour développer le compostage et les systèmes connexes, avec des attributions se poursuivant jusqu'en 2026. Le Règlement 2025/40 de l'Union européenne établit des normes harmonisées pour le compostage domestique d'ici février 2026 et impose la compatibilité avec le compostage industriel pour certains produits à usage unique et étiquettes de fruits d'ici février 2028, signalant un changement majeur dans l'alignement entre l'emballage et le traitement à domicile. Les améliorations technologiques répondent aux points de friction qui ont freiné le marché des solutions de compostage domestique, notamment la prédiction de maturité par capteurs avec une précision proche de 90 % et la filtration permanente des odeurs par ions métalliques qui élimine le besoin de cartouches de remplacement[1]GEME, "GEME Terra 2 : Composteur de cuisine rapide et sans odeur," GEME, geme.bio.

Principaux enseignements du rapport

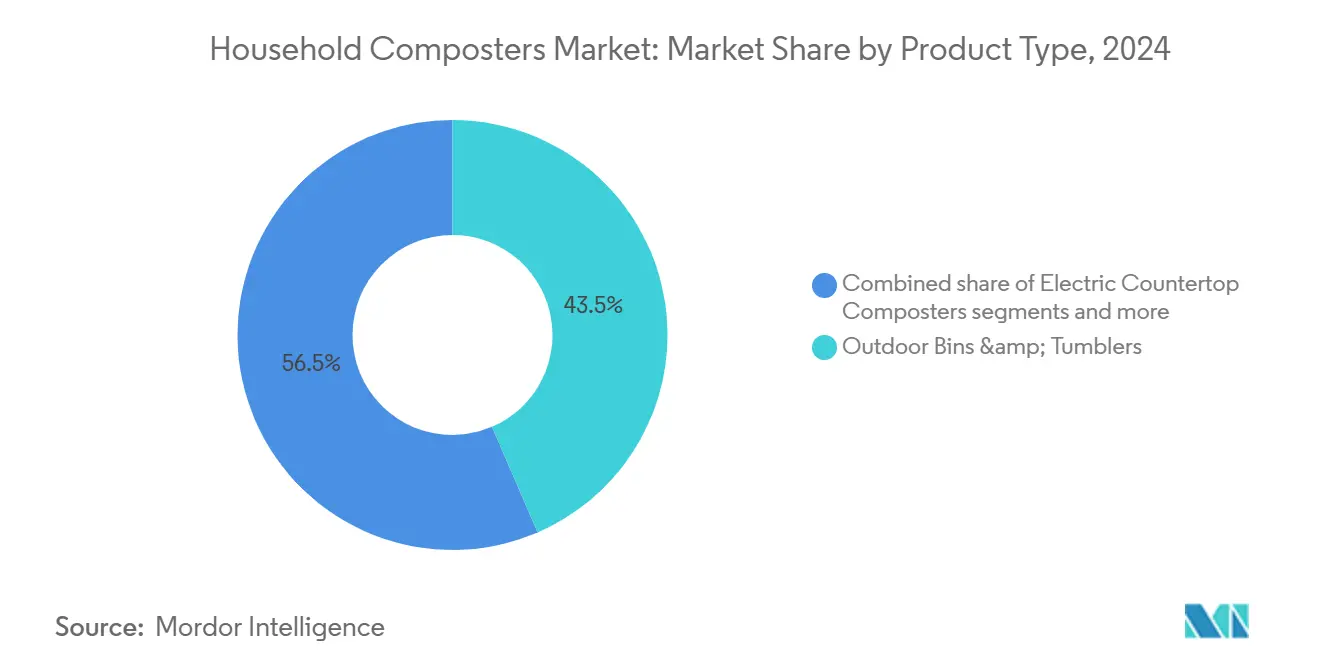

- Par type de produit, les bacs et culbuteurs d'extérieur ont dominé avec une part de revenus de 43,52 % en 2025, tandis que les composteurs électriques de comptoir devraient se développer à un TCAC de 8,55 % sur la période 2026-2031.

- Par capacité, le segment de moins de 20 L représentait une part de 47,29 % en 2025, et le segment 20–50 L devrait croître à un TCAC de 9,62 % jusqu'en 2031.

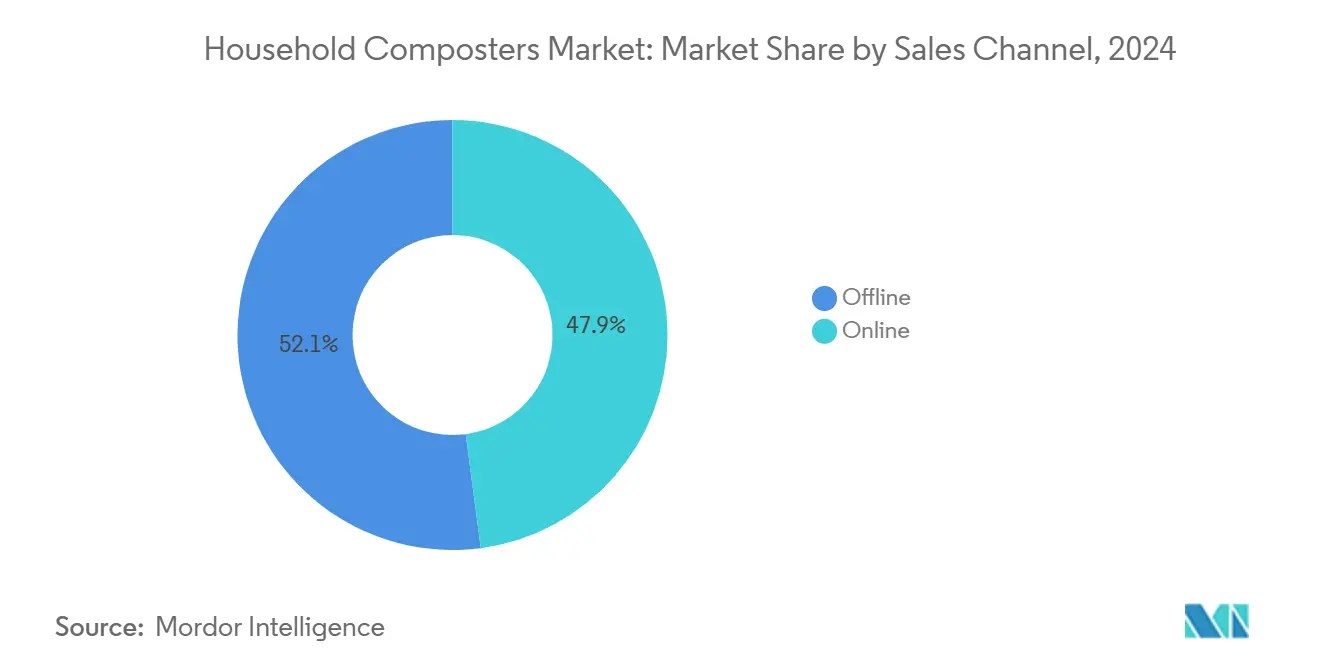

- Par canal de distribution, le hors ligne représentait 52,09 % des ventes en 2025, et le canal en ligne devrait progresser à un TCAC de 10,25 % jusqu'en 2031.

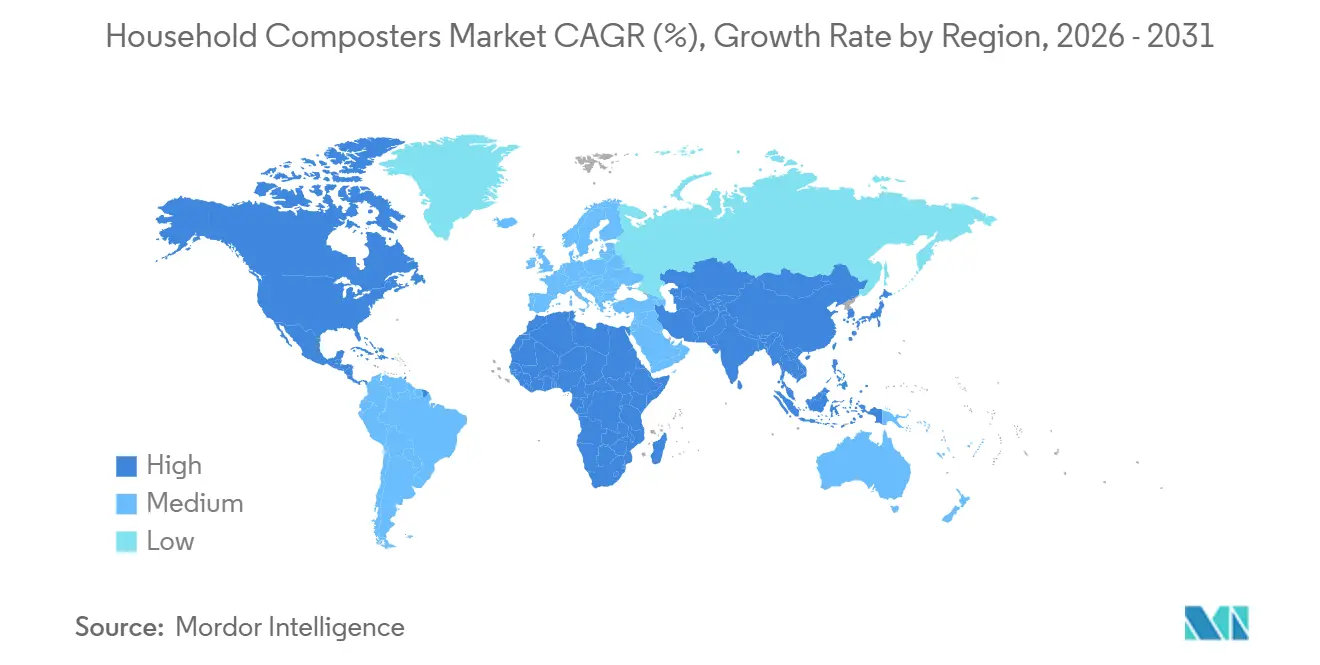

- Par géographie, l'Amérique du Nord a capté 35,39 % de la part en 2025, tandis que l'Asie-Pacifique devrait afficher la croissance la plus rapide avec un TCAC de 8,92 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des composteurs ménagers

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations gouvernementales et obligations de détournement des déchets organiques | +2.1% | Mondial, avec une application précoce en Californie, dans l'État de Washington, dans l'UE-27 et en Corée du Sud | Court terme (≤ 2 ans) |

| Sensibilisation environnementale croissante et initiatives zéro déchet | +1.8% | Amérique du Nord et UE, avec des retombées vers l'Asie-Pacifique urbaine, notamment le Japon et la Corée du Sud | Moyen terme (2-4 ans) |

| Demande croissante des consommateurs pour des pratiques de vie durables | +1.5% | Mondial, plus fort dans les clusters urbains à revenus élevés | Moyen terme (2-4 ans) |

| Croissance des composteurs électriques compacts et de comptoir pour les ménages urbains | +1.4% | Amérique du Nord, Europe occidentale et Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Avancées en matière de contrôle des odeurs, d'IoT et de technologies de compostage intelligent | +1.0% | Mondial, porté par les pôles d'innovation d'Amérique du Nord et d'Asie de l'Est | Court terme (≤ 2 ans) |

| Subventions municipales et incitations au compostage domestique | +0.7% | National et local, avec des gains précoces au Japon, dans l'État de Washington et dans l'État de New York | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les réglementations gouvernementales et les obligations de détournement des déchets organiques accélèrent l'adoption par les ménages

Les obligations font passer le compostage domestique d'un comportement facultatif à une partie routinière de la gestion des déchets ménagers au sein du marché des solutions de compostage domestique. La loi SB 1383 de Californie fixe un objectif de réduction de 75 % des déchets organiques d'ici 2025 et oblige les collectivités locales à s'approvisionner en produits à base d'organiques récupérés, contribuant à normaliser le compostage domestique aux côtés des programmes municipaux. La loi 2024 de l'État de Washington impose une collecte résidentielle des matières organiques toute l'année dans les zones désignées d'ici avril 2027, avec des exemptions uniquement pour les ménages qui compostent sur place ou transportent eux-mêmes leurs déchets, renforçant une préférence pour la séparation à la source au niveau du ménage. Le Règlement 2025/40 de l'UE harmonisera les normes de compostage domestique d'ici février 2026 et exigera un étiquetage de compostabilité pour certains articles d'ici février 2028, renforçant ainsi la confiance des consommateurs dans la capacité des unités domestiques à traiter des matériaux conformes. L'objectif national du Japon de réduire les pertes alimentaires d'ici 2030 s'aligne sur le soutien au niveau des villes, comme le remboursement par la ville d'Inagi de jusqu'à 10 000 yens pour les composteurs électriques, ce qui réduit les obstacles au coût initial pour les ménages. Les systèmes de collecte basés sur la RFID de Corée du Sud, qui facturent les résidents au poids, ont soutenu des taux de recyclage des déchets alimentaires très élevés tout en renforçant les habitudes des ménages qui bénéficient également aux solutions à domicile. Ensemble, ces actions rapprochent le marché des solutions de compostage domestique d'une demande portée par la conformité plutôt que par des achats discrétionnaires.

La sensibilisation environnementale croissante et les initiatives zéro déchet entraînent des changements de comportement des consommateurs

Les priorités fédérales des États-Unis encadrent désormais la réduction des déchets alimentaires comme une stratégie climatique, ce qui rehausse le profil du compostage domestique dans la prise de décision des ménages au sein du marché des solutions de compostage domestique. La stratégie nationale de l'Agence américaine de protection de l'environnement vise une réduction de 50 % des pertes et gaspillages alimentaires d'ici 2030 et oriente les financements et les orientations vers le recyclage des matières organiques, ce qui renforce l'économie et les communications des programmes locaux. Zero Waste Europe rapporte que des pilotes communautaires avec compostage en jardin ont évité des tonnages substantiels d'enfouissement dans les zones participantes, suggérant qu'un engagement local structuré peut débloquer une forte participation des ménages et un détournement mesurable[2]Parlement européen et Conseil, "Règlement (UE) 2025/40 relatif aux emballages et aux déchets d'emballages," Journal officiel de l'Union européenne, valipac.academy. Au Japon, une étude de 2025 a révélé de fortes valeurs environnementales mais un compostage à domicile limité, indiquant que la commodité et les normes sociales, plutôt que l'intérêt, expliquent l'écart et que des unités électriques bien conçues peuvent convertir l'intention en action. L'expérience de Shenzhen en Chine montre qu'à mesure que les infrastructures et les communications s'améliorent, les performances de tri et de collecte peuvent augmenter fortement, complétant les solutions à l'échelle des ménages lorsque les résidents souhaitent des options plus rapides ou sans odeur à domicile. Les opérations de compostage communautaire aux États-Unis sont également devenues plus financièrement résilientes, les enquêtes sectorielles montrant que davantage de sites atteignent des revenus positifs, validant l'écosystème global sur lequel les ménages s'appuient pour boucler les cycles de nutriments. Ces facteurs alignent le marché des solutions de compostage domestique sur les priorités plus larges de prévention des déchets, du climat et de l'économie circulaire en 2026.

La demande croissante des consommateurs pour des pratiques de vie durables élève le compostage domestique au rang de catégorie de style de vie

Le compostage domestique évolue vers une routine ménagère accessible, soutenu par des appareils au design moderne qui s'adaptent aux cuisines contemporaines et aux emplois du temps quotidiens au sein du marché des solutions de compostage domestique. Des appareils tels que le Moreborn MB12 de 12 L fonctionnent en modes toujours actifs avec des diagnostics WiFi, maintenant les systèmes microbiens actifs et permettant une surveillance à distance pour les utilisateurs familiers avec d'autres appareils domestiques intelligents. La volonté de payer pour des unités électriques a augmenté parce que ces appareils contrôlent les odeurs et réduisent le temps de traitement de plusieurs semaines à quelques heures, rendant le compostage réalisable dans les petits appartements comme dans les maisons individuelles. Les règles de gestion des déchets solides de l'Inde et les programmes municipaux continuent de pousser la séparation à la source et le compostage, contribuant à normaliser les solutions à domicile et à accroître la sensibilisation aux pratiques de compostage de base, même dans les grands immeubles collectifs. Les consommables par abonnement pour les filtres et les agents microbiens contribuent également à améliorer l'expérience client dans le temps, à l'instar d'autres appareils ménagers qui utilisent des recharges pour maintenir leurs performances. Ce changement de comportement des consommateurs place le marché des solutions de compostage domestique à l'intersection de la durabilité, de la commodité et de la vie connectée.

La croissance des composteurs électriques compacts et de comptoir pour les ménages urbains répond aux contraintes d'espace

Les espaces de vie urbains exigus créent une forte adéquation produit-marché pour les unités électriques compactes pouvant être posées sur le comptoir ou rangées sous les armoires, ce qui explique pourquoi cette catégorie dépasse le marché plus large des solutions de compostage domestique. Le GEME Terra 2 démontre comment les modèles haut de gamme minimisent l'encombrement et le bruit tout en traitant plusieurs kilogrammes de matières premières par jour, permettant une utilisation continue sans odeur entre les collectes municipales. L'Eco 3 de FoodCycler, lancé en 2024 avec une chambre de 3,5 L, cible les locataires et les petits ménages sans bacs ni culbuteurs d'extérieur, facilitant l'adoption en réduisant les contraintes de désordre et de temps. Les pays à forte densité urbaine, comme le Japon, affichent des taux faibles. Néanmoins, l'adoption croissante du compostage domestique suggère que les habitants d'appartements ont besoin d'appareils compacts, peu odorants et peu contraignants plutôt que de bacs traditionnels dans des espaces partagés ou limités. Les systèmes organiques basés sur la RFID répandus en Corée du Sud montrent que l'automatisation supprime les frictions liées à la gestion des déchets alimentaires. Ce principe soutient également l'intérêt pour les unités électriques qui automatisent les odeurs, la température et l'humidité. Les appareils domestiques comblent également les lacunes des programmes de collecte en bordure de rue qui collectent toutes les deux semaines, car les ménages peuvent traiter les déchets en continu plutôt que de stocker des déchets humides susceptibles d'attirer des nuisibles ou de créer des odeurs. Cet avantage de commodité continue d'élargir le marché des solutions de compostage domestique dans les centres urbains denses.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Manque de sensibilisation des consommateurs | -0.9% | Mondial, aigu dans les zones rurales et les régions en développement | Moyen terme (2-4 ans) |

| Coûts d'équipement initiaux élevés et problèmes de maintenance | -1.2% | Mondial, plus prononcé dans les marchés émergents | Court terme (≤ 2 ans) |

| Odeurs désagréables, problèmes de nuisibles et difficultés à composter les déchets alimentaires | -0.8% | Amérique du Nord, Europe, Asie urbaine | Court terme (≤ 2 ans) |

| Disponibilité de solutions alternatives de gestion des déchets | -0.6% | Amérique du Nord, Europe et pôles commerciaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Le manque de sensibilisation des consommateurs limite la pénétration du marché dans les segments démographiques inexploités

Les lacunes en matière d'information limitent encore l'adoption des solutions de compostage domestique, en particulier dans les zones où la communication locale est inégale ou où les résidents sont de passage. Au Japon, une enquête nationale a révélé que de nombreux ménages n'avaient aucune expérience préalable du compostage, et que la connaissance des programmes de soutien était corrélée à une participation plus élevée, suggérant un potentiel inexploité là où la sensibilisation est minimale. Les documents de planification municipale mentionnent souvent le compostage mais ne fournissent pas de lien pratique avec les utilisations finales ou les orientations pour les ménages, ce qui entraîne une confusion tactique pour les résidents et les petites entreprises qui souhaitent participer. Pour les ménages qui bénéficieraient de remises sur les équipements, les informations sont parfois cloisonnées sur les sites web des villes ou dans des formulaires peu diffusés, ce qui freine l'adoption par les résidents éligibles. Ces dynamiques réduisent le public adressable aux primo-adoptants et aux passionnés de durabilité, plutôt qu'à la population plus large qui s'engagerait si les programmes, les appareils et les avantages étaient plus largement communiqués. À terme, une communication soutenue et un apprentissage scolaire peuvent normaliser les bases du compostage, de sorte que l'intérêt des ménages se convertisse en achats réguliers sur le marché des solutions de compostage domestique.

Les coûts d'équipement initiaux élevés et les problèmes de maintenance créent des obstacles à l'accessibilité financière

Les unités électriques du marché des solutions de compostage domestique coûtent souvent plusieurs centaines de dollars, ce qui retarde l'adoption pour les ménages soucieux de leur budget ou incertains quant à une utilisation à long terme. Il existe des différences de qualité entre les modèles, des tests en laboratoire indiquant que certaines machines moins chères tombent en panne après quelques cycles. Dans le même temps, les appareils de gamme intermédiaire à supérieure maintiennent leurs performances, faisant des prix initiaux bas une proposition risquée si les pannes précoces entraînent des remplacements. Les consommables peuvent alourdir le coût total si les unités reposent sur des filtres à charbon actif ou des recharges périodiques de microbes, ce qui incite les ménages à comparer ces dépenses aux frais de collecte en bordure de rue ou aux options de dépôt. Les orientations sectorielles en Inde indiquent que les immeubles collectifs et les copropriétés peuvent atteindre des retours sur investissement raisonnables lorsque les municipalités cofinancent des projets pilotes, bien que l'accès aux programmes et les processus de candidature varient selon les villes. Lorsque les subventions réduisent les coûts d'investissement et incluent une formation, les ménages sont plus susceptibles d'adopter et de continuer à utiliser les appareils, indiquant qu'un soutien structuré peut atténuer les préoccupations d'accessibilité financière sur le marché des solutions de compostage domestique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les composteurs électriques de comptoir captent les segments démographiques urbains haut de gamme

Les bacs et culbuteurs d'extérieur détenaient 43,52 % de la part du marché des solutions de compostage domestique en 2025, reflétant leur accessibilité financière et leur adéquation pour les ménages disposant de jardins pouvant accueillir des bacs et culbuteurs passifs. La catégorie reste populaire parmi les jardiniers qui valorisent la santé des sols et n'ont pas besoin d'un traitement rapide, et elle s'aligne sur les programmes d'éducation communautaire qui enseignent les méthodes de compostage traditionnelles. Les composteurs électriques de comptoir, dont la croissance est projetée à un TCAC de 8,55 % sur 2026-2031, progressent plus rapidement car ils répondent aux contraintes d'espace, d'odeur et de temps avec des durées de cycle mesurées en heures. Des appareils comme le GEME Terra 2 complètent le traitement en 6 à 8 heures, disposent d'une filtration permanente des odeurs par ions métalliques et s'adaptent sur le comptoir ou sous une armoire. L'Eco 3 de FoodCycler, lancé en 2024 avec un broyage breveté capable de traiter les os et les coquilles, élargit la gamme d'intrants acceptables au-delà de ce que de nombreux tas d'extérieur peuvent traiter. Les bacs à vers et vermicomposteurs occupent une niche stable, servant les utilisateurs de balcons et ceux qui souhaitent des déjections de haute qualité, et bénéficient désormais de mises à niveau technologiques sélectives telles qu'une alimentation plus intelligente et une surveillance environnementale. À mesure que les règles d'emballage évoluent et que l'étiquetage se resserre en vertu du Règlement UE 2025/40, les unités électriques certifiées sont susceptibles de bénéficier d'allégations de compatibilité plus claires qui guident les achats des ménages sur le marché des solutions de compostage domestique.

Dans ce contexte, les unités électriques positionnent le compostage comme un appareil de cuisine plutôt qu'une activité de jardin, attirant les résidents urbains qui souhaitent des comptoirs plus propres et des horaires flexibles. La prime de commodité et la réduction du désordre déplacent le public des amateurs vers les adoptants grand public qui souhaitent contrôler les odeurs et la contamination. Les marques établies mettent l'accent sur l'expérience utilisateur grâce aux notifications via application, au chargement et au nettoyage faciles, et aux résultats constants, tandis que les modèles haut de gamme poursuivent la différenciation grâce à la filtration permanente et à la réduction des coûts de consommables. Les systèmes d'extérieur traditionnels continueront d'attirer les acheteurs soucieux de la valeur qui aiment le jardinage et souhaitent un volume de sol au prix le plus bas. Néanmoins, les gains de performance et de commodité des modèles électriques élargissent le marché total adressable pour les solutions de compostage domestique. L'innovation et le design alimenteront la prochaine phase de croissance à mesure que les ménages évaluent le coût sur la durée de vie, le temps économisé et la qualité des résultats. Cette progression souligne comment le secteur des solutions de compostage domestique est désormais en concurrence sur les attributs des appareils électroménagers autant que sur les résultats environnementaux.

Par capacité : le segment intermédiaire 20–50 L capte les familles en quête de montée en gamme

Le segment de moins de 20 L représentait 47,29 % du marché des solutions de compostage domestique en 2025, reflétant l'adoption en phase initiale parmi les célibataires et les couples ainsi que les contraintes des petits appartements. Les appareils compacts à cette capacité misent sur la simplicité et le prix, abaissant la barrière aux premiers achats et à l'utilisation à l'essai. Le segment 20–50 L, dont la croissance est projetée à un TCAC de 9,62 % jusqu'en 2031, capte les familles cherchant à réduire la fréquence de vidage et à obtenir un débit plus régulier à mesure que le compostage devient une routine. La chambre de 14 L du GEME Terra 2 est conçue pour des apports quotidiens allant jusqu'à 2 kg et un vidage peu fréquent, répondant aux besoins des ménages qui produisent davantage de déchets alimentaires. Les unités de plus grande capacité peuvent également réduire l'effort perçu en diminuant les trajets vers les bacs d'extérieur ou les points de dépôt et en lissant les habitudes hebdomadaires de gestion des déchets. Dans les marchés bénéficiant d'un soutien municipal actif ou d'initiatives de quartier, les appareils de capacité intermédiaire aident les familles à respecter les attentes des programmes tout en répondant aux normes d'hygiène et de stockage à domicile. Cet équilibre entre capacité et commodité est essentiel pour soutenir le marché des solutions de compostage domestique.

Le choix de la capacité reflète souvent la taille du ménage, l'espace disponible et le budget. Les modèles d'entrée de gamme de moins de 20 L maintiennent des prix d'affichage plus bas et s'adaptent aux cuisines exiguës, mais nécessitent une manipulation plus fréquente, ce que toutes les familles ne souhaitent pas. Les options de capacité intermédiaire se négocient à des prix plus élevés en échange d'une moindre friction et d'une meilleure adéquation avec les ménages de 4 personnes qui produisent des volumes réguliers de matières organiques. Les subventions locales peuvent influencer les décisions lorsque des remises fixes couvrent une part significative des appareils plus petits. Dans le même temps, les unités plus grandes peuvent rester rentables si elles réduisent l'utilisation de consommables ou offrent une filtration permanente. En Inde, les programmes municipaux et les installations en partenariat public-privé approfondissent la familiarité du public avec le compostage, ce qui, à son tour, stimule indirectement la valeur que les ménages accordent à la capacité et au débit à domicile. À mesure que ces préférences sont triées par type de ménage et forme urbaine, la segmentation par capacité continuera d'évoluer sur le marché des solutions de compostage domestique. Cette clarté d'usage élargit également l'attrait du secteur des solutions de compostage domestique auprès des acheteurs familiaux.

Par canal de distribution : le canal en ligne domine grâce aux modèles directs au consommateur

Les canaux hors ligne détenaient une part de 52,09 % du marché des solutions de compostage domestique en 2025, portés par les avantages de l'évaluation en personne pour la taille, l'adéquation et la qualité de fabrication. Les showrooms de vente au détail soutiennent la découverte des bacs et culbuteurs traditionnels, et le personnel peut aider les nouveaux acheteurs à choisir des modèles adaptés aux contraintes et aux objectifs des ménages. Cependant, le canal en ligne devrait croître plus rapidement à un TCAC de 10,25 %, porté par des modèles directs au consommateur qui regroupent consommables, financement et offres d'essai. Le lancement de l'Eco 3 de FoodCycler a tiré parti du commerce électronique pour offrir une transparence des prix et des plans de paiement, réduisant les obstacles psychologiques pour un appareil à 499,99 USD. Les marques haut de gamme gèrent également les diagnostics et les mises à jour du micrologiciel via des applications propriétaires, ce qui convient à la vente en ligne en priorité et au support après-vente. Le lancement du Terra 2 de GEME démontre comment les précommandes et la livraison par phases peuvent être orchestrées numériquement à mesure que les lots se vendent. Ces atouts en ligne se concentrent sur des modèles qui formulent des allégations de performance claires et des niveaux de service qui renforcent la satisfaction.

Les étiquetages et normes gouvernementaux façonneront davantage la répartition, car les listes de commerce électronique peuvent être mises à jour plus rapidement que les emballages de vente au détail pour les détails de conformité imposés par des règles telles que le Règlement UE 2025/40. Les programmes municipaux exigent souvent des demandes numériques pour les subventions ou la participation aux projets pilotes, ce qui familiarise les ménages avec les processus en ligne liés au compostage et oriente les achats d'équipements vers les canaux numériques. Les avis en ligne, les vidéos tutorielles et le contenu des influenceurs réduisent également l'incertitude concernant l'utilisation quotidienne, la maintenance et la qualité des résultats. Les canaux hors ligne continueront de servir les jardiniers bricoleurs et les acheteurs sensibles aux prix, tandis que le commerce électronique absorbera les offres haut de gamme et connectées soutenues par des plans d'abonnement. Ce modèle intégré positionne le marché des solutions de compostage domestique pour équilibrer la découverte en magasin avec la profondeur de service et la rapidité des ventes directes en ligne. La tendance à long terme favorise le numérique, en particulier pour les appareils intégrés dans les écosystèmes de maison intelligente au sein du secteur des solutions de compostage domestique.

Analyse géographique

L'Amérique du Nord représentait 35,39 % du marché des solutions de compostage domestique en 2025, soutenue par de forts signaux réglementaires et des financements de programmes fédéraux, tandis que l'Europe contribuait à hauteur de 28 à 30 %, la standardisation à l'échelle de l'UE façonnant la conception des produits et l'étiquetage. Les réglementations américaines au niveau des États, notamment la loi SB 1383 de Californie, ont accru les activités de conformité et d'approvisionnement liées aux produits dérivés d'organiques récupérés. Le cadre ORCA de l'État de Washington impose un service de collecte des matières organiques toute l'année pour les clients résidentiels dans les zones désignées d'ici avril 2027, accélérant l'accès et la sensibilisation qui complètent les habitudes de traitement à domicile. L'Agence américaine de protection de l'environnement et le Département américain de l'agriculture financent les infrastructures et les partenariats locaux pour développer le compostage et réduire les déchets alimentaires, ce qui renforce l'écosystème sur lequel les ménages s'appuient pour l'éducation, le dépôt et l'alignement des programmes. En Europe, le Règlement 2025/40 harmonise les normes de compostage domestique et resserre les délais de compatibilité des emballages, ce qui influencera la confiance des acheteurs et les communications de vente au détail pour les appareils à domicile. Ces moteurs placent les deux régions sur des trajectoires de croissance régulières pour le marché des solutions de compostage domestique, avec des canaux en ligne et des appareils haut de gamme particulièrement forts dans les centres urbains denses qui valorisent le contrôle des odeurs et la rapidité.

L'Asie-Pacifique devrait croître à un TCAC de 8,92 % sur 2026-2031, portée par les cadres politiques et comportementaux du Japon et de la Corée du Sud, ainsi que par la montée en puissance rapide des infrastructures en Chine. Les objectifs de réduction des pertes alimentaires du Japon à l'horizon 2030 et les incitations localisées, notamment la subvention de la ville d'Inagi pour les composteurs électriques, favorisent la participation des ménages et réduisent le coût des premiers achats d'appareils. Les systèmes à RFID de Corée du Sud, qui facturent les résidents au poids, ont instauré des habitudes cohérentes autour de la séparation à la source et de la minimisation des déchets alimentaires qui complètent les solutions à domicile. En Chine, les améliorations des taux de tri et l'ampleur de la collecte dans des villes comme Shenzhen montrent que les infrastructures publiques peuvent accroître la sensibilisation des ménages et élargir le marché des appareils domestiques qui réduisent les odeurs et raccourcissent le temps de manipulation. L'architecture réglementaire de l'Inde pour la gestion des déchets solides et les modèles de partenariat public-privé pour les installations de compostage rendent le compostage plus visible et pratique, ce qui soutient la compréhension des consommateurs et leur volonté d'adopter des équipements d'entrée de gamme. À mesure que la familiarité des consommateurs augmente, le marché des solutions de compostage domestique en Asie-Pacifique bénéficiera d'un mélange d'incitations, d'infrastructures et d'adéquation des produits pour les appartements et les immeubles collectifs.

Le Brésil, le Chili et l'Argentine ouvrent la voie en Amérique du Sud, portés par les priorités environnementales urbaines et les projets pilotes communautaires qui renforcent la visibilité et les connaissances de base. Au Moyen-Orient et en Afrique, les pays du Golfe à revenus plus élevés mènent une adoption à petite échelle dans le cadre des agendas nationaux de durabilité, tandis que l'Afrique du Sud progresse lentement à partir de projets pilotes municipaux. Lorsque les villes lancent des programmes de collecte des matières organiques ou permettent des achats groupés et un assemblage local, l'accessibilité financière s'améliore, permettant aux ménages d'adopter plus facilement des appareils compacts. Dans les deux régions, des gains réguliers proviendront de campagnes publiques démontrant le contrôle des odeurs, la propreté et la commodité, soutenues par une distribution en ligne pouvant atteindre les primo-adoptants. Une sensibilisation soutenue et des incitations sélectives seront nécessaires pour élargir le marché des solutions de compostage domestique dans les deux régions au cours de la période de prévision.

Paysage concurrentiel

Le marché des solutions de compostage domestique reste modérément fragmenté, les cinq premières marques captant collectivement une part majeure en 2026, tandis que plus de 200 acteurs plus petits se concentrent sur les bacs à vers, les culbuteurs d'extérieur et les systèmes communautaires. Les fabricants établis d'appareils de cuisine et d'électroménager élèvent les attentes en matière de design, de niveau sonore et de propreté, ce qui relève la barre pour les nouveaux entrants. Les leaders de la catégorie se différencient par le contrôle des odeurs, la facilité d'utilisation et les fonctionnalités intelligentes qui renforcent la commodité quotidienne et aident les ménages à adopter et à maintenir leurs habitudes. Les lancements de produits en 2024-2026 se sont concentrés sur des cycles plus rapides, une filtration permanente et une adaptation aux petites cuisines, ce qui convient aux acheteurs urbains qui privilégient des solutions de compostage domestique propres, compactes et connectées. Les communiqués de presse et les annonces des entreprises soulignent ce glissement vers des fonctionnalités haut de gamme et des niveaux de service de soutien qui justifient des prix initiaux plus élevés[3]GEME, "GEME Terra 2 : Composteur de cuisine rapide et sans odeur," GEME, geme.bio.

La technologie et les matériaux sont des fronts actifs de différenciation. Plusieurs marques investissent dans la surveillance en temps réel et les modèles prédictifs qui éliminent les approximations et garantissent des résultats constants selon les saisons et les matières premières. Des documents de recherche relient les émissions de gaz à la maturité du compost et fournissent des seuils pratiques de capteurs pour éviter les conditions anaérobies, tandis que des matériaux tels que le biochar réduisent les composés d'ammoniac et de soufre qui génèrent des odeurs. Les brevets sur les films de contrôle des odeurs et les mécanismes de broyage indiquent une course à la propriété intellectuelle qui soutiendra la différenciation des produits et les licences potentielles. La filtration permanente et la réduction de la dépendance aux consommables peuvent modifier les coûts sur la durée de vie et accroître la satisfaction, ce qui influence le choix des appareils dans les immeubles collectifs. La premiumisation est désormais un thème durable sur le marché des solutions de compostage domestique, soutenu par des avancées qui réduisent la maintenance et les courbes d'apprentissage.

Les modèles de distribution et de service façonnent également la concurrence. Les stratégies directes au consommateur combinent éducation en ligne, financement et abonnements qui stabilisent les performances, tandis que les projets pilotes et les collaborations municipales élargissent l'exposition. Les services à l'échelle communautaire qui regroupent le matériel avec la collecte du compost fini offrent une voie alternative pour les résidents qui souhaitent des résultats sans maintenance routinière des appareils[4]Ville de Somerville, "Le maire Ballantyne annonce un projet pilote de collecte des déchets alimentaires en bordure de rue," Ville de Somerville, somervillema.gov. Dans le même temps, les programmes de collecte en bordure de rue continuent de croître, ce qui valide la séparation à la source tout en créant un substitut que les ménages évaluent par rapport aux achats d'appareils. L'ensemble concurrentiel continuera de se tourner vers les marques capables de démontrer un fonctionnement sans odeur, des flux de travail faciles et un contrôle visible des coûts. Ces éléments s'alignent sur les courbes d'apprentissage des nouveaux adoptants sur le marché des solutions de compostage domestique. L'investissement continu dans les fonctionnalités d'application, l'optimisation des consommables et la durabilité sera central pour gagner des parts de marché.

Leaders du secteur des composteurs ménagers

Joseph Joseph

Pela Earth (Lomi)

Vitamix (FoodCycler)

Reencle

Envirocycle Systems

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Wormingup a obtenu 128 000 USD de financement d'amorçage auprès de 17 investisseurs malaisiens et régionaux pour déployer des modules de vermicompostage connectés à l'IoT en Asie du Sud-Est, ciblant des lancements commerciaux en Indonésie et en Thaïlande d'ici fin 2026. L'entreprise a démontré des augmentations de rendement de 40 % dans des projets pilotes agricoles locaux grâce à des calendriers d'alimentation optimisés par l'IA

- Mars 2026 : Elea & Lili a levé 2,94 millions USD en financement d'amorçage mené par Lifeline Ventures pour commercialiser des matériaux superabsorbants à base de cellulose (CSA™) qui remplacent les polymères d'origine fossile dans les applications de compostage et d'hygiène, avec des crédits de suppression de carbone certifiés Isometric attendus au premier trimestre 2026. Le biomatériau répond à la contamination par les microplastiques provenant des doublures traditionnelles

- Janvier 2026 : RenX Enterprises a finalisé l'achat d'un déchiqueteur Komptech Crambo 5000 et d'un broyeur horizontal Diamond Z 1463B à la suite de solides performances opérationnelles, renforçant la capacité de traitement des déchets organiques et soutenant l'expansion dans le secteur du compostage.

- Janvier 2026 : GEME a lancé le composteur Terra 2 alimenté par l'IA à 549 USD, doté d'une filtration permanente des odeurs par ions métalliques et de microbes thermophiles traitant les déchets en 6 à 8 heures, avec les précommandes des lots 1 et 2 épuisées en quelques semaines. Ce lancement positionne GEME comme une alternative haut de gamme aux concurrents dépendants des consommables en éliminant les coûts récurrents de filtres

Périmètre du rapport mondial sur le marché des composteurs ménagers

| Bacs et culbuteurs d'extérieur |

| Composteurs électriques de comptoir |

| Bacs à vers/vermicomposteurs |

| Digesteurs en jardin |

| Moins de 20 L |

| 20–50 L |

| Plus de 50 L |

| Commerce de détail hors ligne (magasins de bricolage, jardineries) |

| Places de marché en ligne |

| Marques directes au consommateur |

| Amérique du Nord | Canada |

| États-Unis | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam, Philippines) | |

| Reste de l'Asie-Pacifique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Bacs et culbuteurs d'extérieur | |

| Composteurs électriques de comptoir | ||

| Bacs à vers/vermicomposteurs | ||

| Digesteurs en jardin | ||

| Par capacité | Moins de 20 L | |

| 20–50 L | ||

| Plus de 50 L | ||

| Par canal de vente | Commerce de détail hors ligne (magasins de bricolage, jardineries) | |

| Places de marché en ligne | ||

| Marques directes au consommateur | ||

| Par géographie | Amérique du Nord | Canada |

| États-Unis | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam, Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché des solutions de compostage domestique ?

La taille du marché des solutions de compostage domestique est de 245,83 millions USD en 2025 et devrait atteindre 386,21 millions USD d'ici 2031 à un TCAC de 7,82 % sur 2026-2031.

Quelles catégories de produits sont en tête et connaissent la croissance la plus rapide dans le compostage domestique ?

Les bacs et culbuteurs d'extérieur ont dominé avec une part de 43,52 % en 2025, tandis que les composteurs électriques de comptoir devraient connaître la croissance la plus rapide à un TCAC de 8,55 % jusqu'en 2031.

Quelle gamme de capacité est la plus populaire auprès des ménages ?

Le segment de moins de 20 L a dominé avec une part de 47,29 % en 2025 parmi les acheteurs d'appareils compacts, tandis que le segment 20–50 L est le plus en croissance à un TCAC de 9,62 % à mesure que les familles montent en gamme.

Comment les réglementations influencent-elles l'adoption en Amérique du Nord et en Europe ?

La loi SB 1383 de Californie, le cadre ORCA de Washington, le Règlement UE 2025/40 et les programmes de financement nationaux élargissent l'accès à la collecte, standardisent les étiquettes et renforcent la confiance pour adopter les systèmes à domicile.

Quel rôle jouent les canaux en ligne dans l'adoption ?

Les ventes directes au consommateur en ligne croissent à un TCAC de 10,25 % grâce aux abonnements groupés, au financement et au support via application, tandis que le commerce de détail hors ligne reste important pour la découverte et les bacs traditionnels.

Les crédits carbone vérifiés influencent-ils les décisions d'achat ?

Oui ; Pela Earth's Lomi a obtenu l'approbation de crédits carbone en 2024, démontrant un retour environnemental mesurable qui attire les consommateurs soucieux de l'écologie.

Dernière mise à jour de la page le: