Taille et part du marché des appareils électroménagers en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

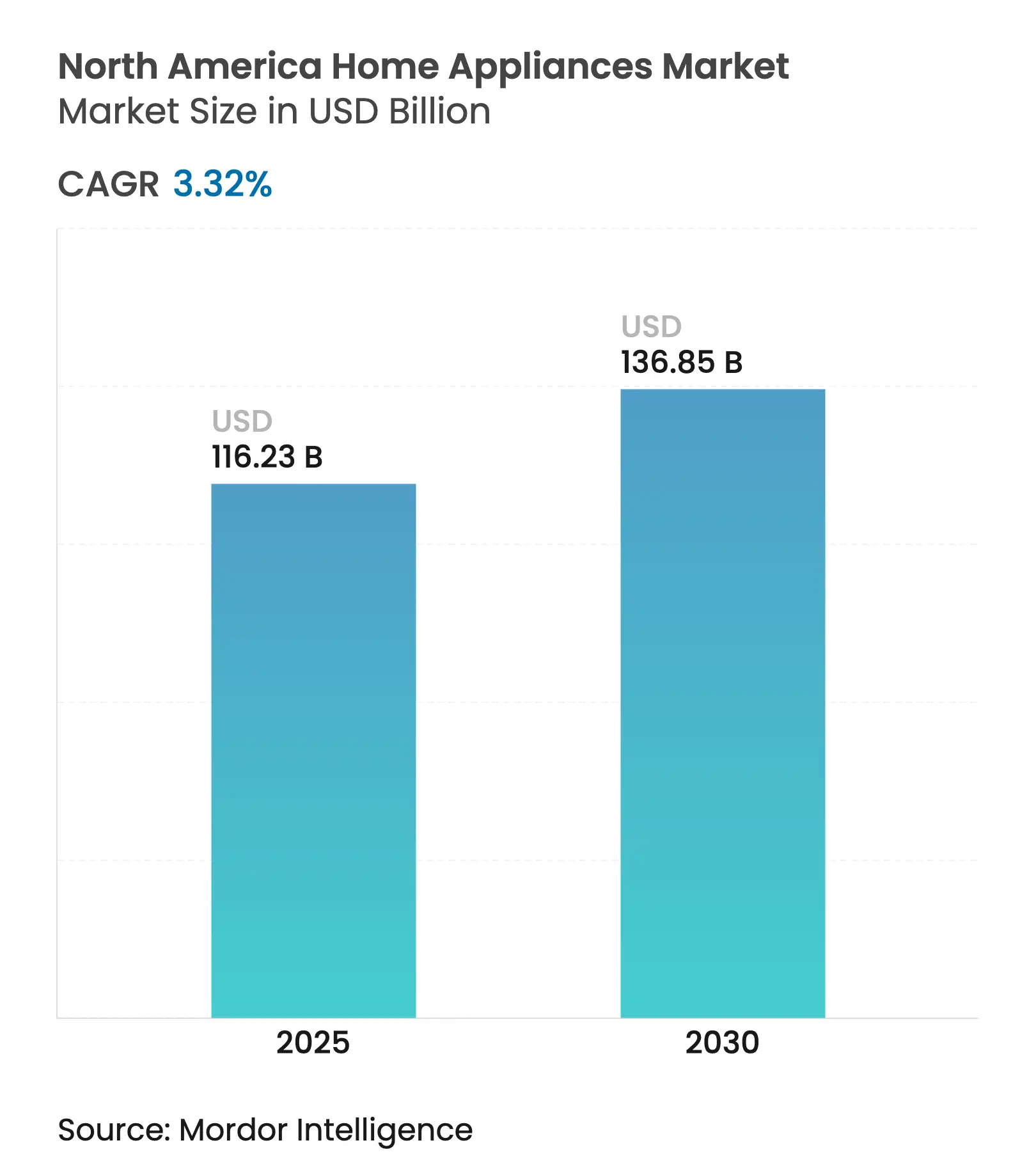

| Taille du Marché (2025) | 116.23 Milliards de dollars |

| Taille du Marché (2030) | 136.85 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 3.32% CAGR |

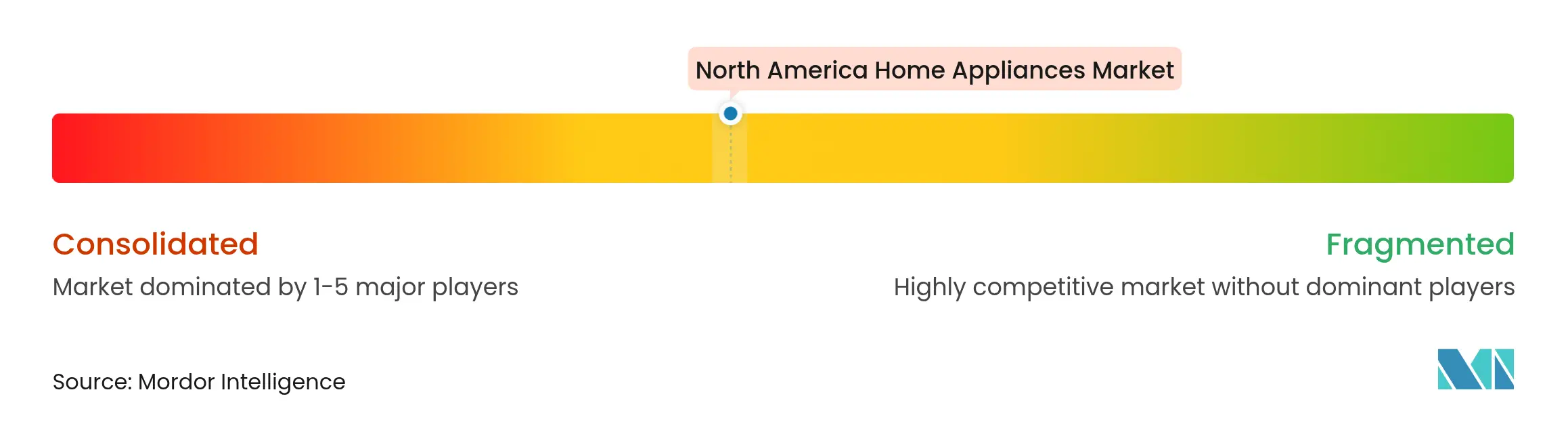

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des appareils électroménagers en Amérique du Nord par Mordor Intelligence

La taille du marché des appareils électroménagers en Amérique du Nord a atteint 116,23 milliards USD en 2025 et devrait progresser jusqu'à 136,85 milliards USD d'ici 2030, reflétant un TCAC de 3,32 % sur la période de prévision. La connectivité des maisons intelligentes, l'expansion du commerce électronique et les mandats d'efficacité énergétique continuent d'ajouter de nouvelles sources de revenus qui tempèrent la maturité de la demande de remplacement traditionnelle sur le marché des appareils électroménagers en Amérique du Nord. Les fabricants réorientent leurs capitaux vers des plateformes conformes à la norme Matter, des compresseurs à pompe à chaleur et des technologies à induction pour respecter les délais réglementaires et obtenir des incitations des services publics. Les investissements de délocalisation régionale au Mexique, combinés à la hausse des barrières tarifaires sur les importations asiatiques, restructurent les bases de coûts régionales, tandis que les pénuries de semi-conducteurs et la volatilité du fret pèsent encore sur les délais de livraison. La dynamique concurrentielle se concentre donc autour des acteurs établis capables de financer la R&D, de gérer la conformité et de maintenir des modèles de service omnicanal sur le marché des appareils électroménagers en Amérique du Nord.

Principaux enseignements du rapport

- Par type de produit, les réfrigérateurs ont dominé avec 25,34 % de la part du marché des appareils électroménagers en Amérique du Nord en 2024 ; les machines à laver devraient croître à un TCAC de 4,12 % jusqu'en 2030.

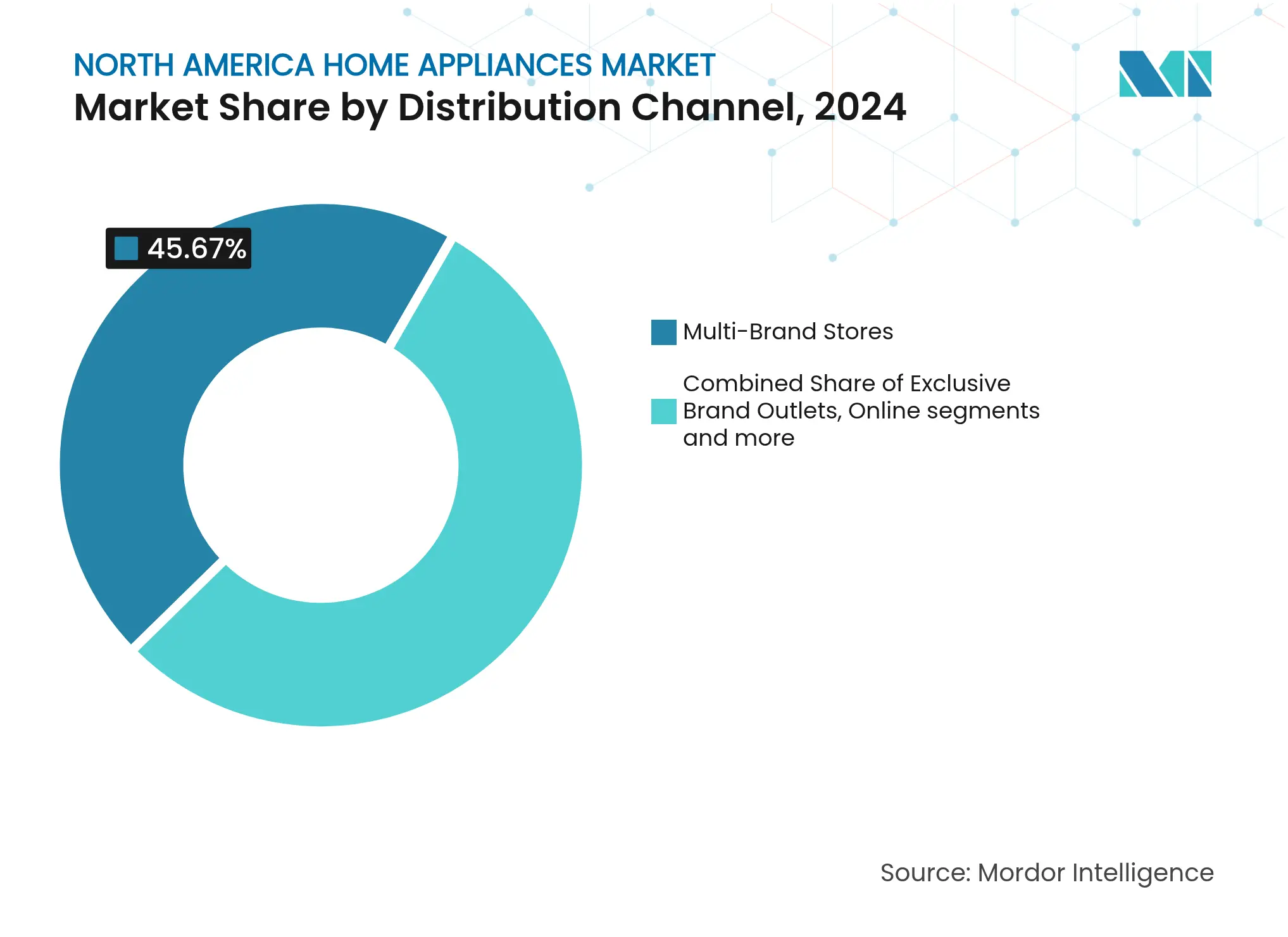

- Par canal de distribution, les magasins multimarques ont détenu 45,67 % de la taille du marché des appareils électroménagers en Amérique du Nord en 2024, tandis que les plateformes en ligne ont affiché le TCAC projeté le plus élevé à 4,61 % jusqu'en 2030.

- Par géographie, les États-Unis ont représenté 77,12 % de la taille du marché des appareils électroménagers en Amérique du Nord en 2024, mais le Mexique devrait se développer à un TCAC de 4,82 % jusqu'en 2030.

Tendances et perspectives du marché des appareils électroménagers en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénétration des maisons intelligentes et intégration de l'IoT | +0.8% | Amérique du Nord, plus forte dans les marchés urbains américains | Moyen terme (2 à 4 ans) |

| Réglementations sur l'efficacité énergétique et incitations ENERGY STAR | +0.6% | États-Unis et Canada, avec des retombées au Mexique | Long terme (≥ 4 ans) |

| Essor de la rénovation résidentielle après la COVID | +0.5% | Amérique du Nord, concentrée dans les marchés suburbains américains | Court terme (≤ 2 ans) |

| Expansion du canal e-commerce et innovation du dernier kilomètre | +0.4% | Amérique du Nord, croissance la plus forte au Canada et au Mexique | Moyen terme (2 à 4 ans) |

| Mandats étatiques sur les appareils à pompe à chaleur | +0.3% | Côte Ouest et États du Nord-Est des États-Unis | Long terme (≥ 4 ans) |

| Remises de remplacement financées par les services publics pour les ménages à faibles revenus | +0.2% | États-Unis, axés sur les communautés à faibles revenus | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénétration des maisons intelligentes et intégration de l'IoT

L'adoption des appareils connectés s'étend au-delà des premiers utilisateurs à mesure que les normes d'interopérabilité se stabilisent et que la complexité d'installation diminue. En 2024, BSH a introduit le premier réfrigérateur à double porte compatible Matter disponible pour les consommateurs, signalant un passage du positionnement de l'IoT comme complément haut de gamme vers l'intégration de la connectivité dans les modèles grand public[1]BSH, "Bosch Home Appliances annonce un partenariat de distribution avec The Home Depot," Actualités BSH-Group, bsh-group.com. Les partenariats reliant les équipementiers d'appareils aux principales plateformes d'automatisation prennent désormais en charge des processus d'intégration qui prennent des minutes plutôt que des heures, ce qui améliore les taux de conversion sur le marché des appareils électroménagers en Amérique du Nord. LG et Samsung accordent une importance égale aux mises à jour logicielles et aux renouvellements matériels, transformant les mises à niveau à distance en un outil d'engagement après-vente susceptible d'allonger la valeur vie client. En conséquence, les fonctionnalités prêtes pour le réseau deviennent incontournables même dans les segments à prix intermédiaire du marché des appareils électroménagers en Amérique du Nord. Les entreprises dépourvues d'expertise logicielle native font face à des coûts d'intégration croissants ou doivent recourir à des solutions en marque blanche qui érodent la différenciation de marque.

Réglementations sur l'efficacité énergétique et incitations ENERGY STAR

Les normes du Département de l'énergie en vigueur depuis 2024 resserrent la consommation admissible en kilowattheures dans toutes les catégories principales, forçant une accélération des dépenses de R&D sur les compresseurs à vitesse variable, les bobines à induction et les sèche-linge à pompe à chaleur[2]Département de l'énergie des États-Unis, "Programme de normes pour les appareils et équipements," Efficacité énergétique et énergies renouvelables, energy.gov. Le cadre parallèle du Canada crée des avantages d'harmonisation pour les fabricants exploitant des chaînes d'approvisionnement régionales intégrées, tandis que les projets de normes du Mexique présagent une convergence à l'échelle du continent. Du côté de la demande, les remises de la loi sur la réduction de l'inflation offrent jusqu'à 840 USD pour les sèche-linge électriques éligibles, incitant les ménages à opter pour des modèles efficaces et augmentant la valeur unitaire sur le marché des appareils électroménagers en Amérique du Nord. Cependant, une administration fragmentée au niveau des États produit une hausse des ventes inégale, nécessitant une planification granulaire des canaux. Les marques plus petites peinent à récupérer les frais de certification, ce qui amplifie les avantages d'échelle pour les acteurs établis déjà présents dans le secteur des appareils électroménagers en Amérique du Nord.

Essor de la rénovation résidentielle après la COVID

L'activité élevée de rénovation des cuisines et des salles de bains, alimentée par les modes de vie en télétravail hybride, reste supérieure aux moyennes d'avant la pandémie même si les taux hypothécaires freinent les dépenses discrétionnaires. Les cuisinières de qualité professionnelle, les réfrigérateurs colonnes et les lave-vaisselle à double tiroir captent la hausse alors que les propriétaires transforment la cuisine quotidienne en une expérience. La demande est géographiquement concentrée dans les codes postaux suburbains à hauts revenus, créant des poches de croissance premium au sein du marché plus large des appareils électroménagers en Amérique du Nord. Les longs délais des entrepreneurs prolongent les délais de livraison des appareils, obligeant les détaillants à affiner les prévisions de stocks et la logistique de transbordement. Bien que l'élan de rénovation se normalise, le parc installé de maisons récemment rénovées ancre des prix de vente moyens plus élevés et une pénétration intégrée des concentrateurs intelligents jusqu'en 2030.

Expansion du canal e-commerce et innovation du dernier kilomètre

La pénétration en ligne augmente à mesure que la livraison avec service complet, les services d'enlèvement et l'installation le jour même atténuent la complexité du déplacement d'appareils de 135 kilogrammes. Le référencement de Bosch sur HomeDepot.com en février 2025 illustre la façon dont les marques premium exploitent l'infrastructure partenaire omnicanal pour atteindre les consommateurs bricoleurs sans sacrifier la qualité de service[3]BSH, "Bosch Home Appliances annonce un partenariat de distribution avec The Home Depot," Actualités BSH-Group, bsh-group.com. Les remetteurs à neuf à prix réduit tels que QG Appliances 4 Less utilisent des retours certifiés en usine pour cibler les acheteurs soucieux de la valeur, ouvrant de nouveaux sous-segments au sein du marché des appareils électroménagers en Amérique du Nord. Les planificateurs de cuisine en réalité augmentée et les configurateurs de produits basés sur l'IA reproduisent désormais la consultation en magasin en ligne, améliorant la conversion numérique. Les gains de parts qui en résultent mettent au défi les showrooms multimarques de se différencier par un merchandising expérientiel et un retrait en magasin le jour même.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Contraintes d'approvisionnement en semi-conducteurs et en logistique | -0.7% | Amérique du Nord, plus forte sur la fabrication américaine | Court terme (≤ 2 ans) |

| Sensibilité des consommateurs aux prix due à l'inflation | -0.5% | Amérique du Nord, concentrée dans les segments à revenus intermédiaires | Moyen terme (2 à 4 ans) |

| Coûts de conformité liés à l'élimination progressive des SPFA et des réfrigérants | -0.3% | États-Unis et Canada | Long terme (≥ 4 ans) |

| Baisse de la mobilité résidentielle freinant les cycles de remplacement | -0.2% | Marchés suburbains des États-Unis | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Contraintes d'approvisionnement en semi-conducteurs et en logistique

Le marché des appareils électroménagers en Amérique du Nord continue de faire face à des défis liés aux pénuries persistantes de puces, qui entraînent des reconceptions autour des microcontrôleurs disponibles. Cette situation augmente les coûts de nomenclature et accroît les risques de contrôle qualité. De plus, la congestion portuaire et les hausses tarifaires font monter les taux de fret entrant, poussant davantage les fabricants à localiser la production. L'usine de réfrigération de BSH à Monterrey, d'une valeur de 238 millions USD, souligne la tendance croissante à la délocalisation régionale pour réduire les délais de livraison et atténuer les risques d'expédition transpacifique. Cependant, les investissements en capacité sur site vierge nécessitent une période de remboursement de plusieurs années, limitant les avantages immédiats. Les équipementiers qui ne parviennent pas à sécuriser des options de double approvisionnement pour les composants risquent de perdre des parts de linéaire au profit de concurrents qui utilisent des contrats d'achat anticipé pour assurer la stabilité de la chaîne d'approvisionnement.

Sensibilité des consommateurs aux prix due à l'inflation

Entre 2023 et 2025, les prix de vente moyens devraient augmenter de 11 %, sous l'effet de la hausse des coûts des matériaux, du fret et de la main-d'œuvre répercutée sur les prix de détail. Cette tendance incite les ménages à revenus intermédiaires à retarder les remplacements ou à se tourner vers des appareils remis à neuf, ce qui détourne les volumes des ventes de nouveaux appareils et comprime les marges brutes sur le marché des appareils électroménagers en Amérique du Nord. L'expansion du canal des appareils remis à neuf exerce une pression à la baisse sur la rentabilité. Les promotions de financement et les lancements de produits d'entrée de gamme atténuent l'érosion de la demande, mais peuvent diluer l'équité des marques premium. Si la croissance du revenu disponible reste faible, l'élasticité-prix pourrait s'intensifier, obligeant les fabricants à ajuster stratégiquement leurs portefeuilles pour maintenir la rentabilité. Équilibrer l'accessibilité et le positionnement de marque sera essentiel pour maintenir la compétitivité sur le marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les gros appareils électroménagers constituent le fondement du marché

Les réfrigérateurs ont conservé la part de marché dominante de 25,34 % sur le marché des appareils électroménagers en Amérique du Nord en 2024, soutenus par leur statut essentiel, leurs grandes capacités en pieds cubes et leur premiumisation grâce à des algorithmes de refroidissement intelligents. Les machines à laver ont affiché les meilleures perspectives de TCAC à 4,12 %, portées par les combinés sèche-linge à pompe à chaleur et la détection de charge activée par l'IA qui optimisent l'utilisation de l'eau et de l'énergie, tirant ainsi parti des remises des services publics pour débloquer des mises à niveau supplémentaires. Le passage aux plaques de cuisson à induction est tout aussi notable, car les interdictions de gaz dans certains États poussent les constructeurs vers des spécifications électriques, enrichissant la valeur moyenne des transactions au sein de la taille du marché des appareils électroménagers en Amérique du Nord pour les appareils de cuisson. Les climatiseurs font face à un double défi lié aux transitions de réfrigérants et à la volatilité de la demande saisonnière, mais l'adoption de la technologie onduleur stabilise les marges. Les lave-vaisselle et les fours bénéficient de la rénovation résidentielle soutenue et des tendances de cuisine à domicile, bien que des délais de livraison prolongés persistent en raison de l'allocation des semi-conducteurs. Dans toutes les catégories, les mises à jour du micrologiciel IoT prolongent la durée de vie fonctionnelle, mais soulèvent également des attentes en matière de support logiciel continu, une obligation qui favorise les acteurs d'envergure disposant d'équipes numériques dédiées. L'intégration continue de la compatibilité avec les assistants vocaux intègre davantage les appareils dans des écosystèmes de maisons intelligentes plus larges, un lien qui peut stimuler les ventes d'accessoires annexes.

Les consommateurs évaluent de plus en plus le coût total de possession, combinant les économies d'énergie, les alertes de maintenance et les primes de revente potentielles lors de la sélection de gros appareils électroménagers sur le marché des appareils électroménagers en Amérique du Nord. Par conséquent, les dépenses de R&D s'orientent vers les réseaux de capteurs et l'inférence sur appareil par apprentissage automatique qui calibre les cycles de manière dynamique, tandis que l'innovation matérielle, telle que les compresseurs à capacité variable, maintient une progression régulière mais progressive.

Par canal de distribution : la croissance en ligne met au défi le commerce de détail traditionnel

Les showrooms multimarques ont représenté 45,67 % de la taille du marché des appareils électroménagers en Amérique du Nord en 2024, grâce à leurs présentations comparatives de produits, leurs bureaux de financement et leurs équipes d'installation établies. Néanmoins, les canaux en ligne enregistrent un TCAC de 4,61 % à mesure que les prestataires logistiques perfectionnent la livraison avec service complet incluant l'enlèvement et le raccordement le jour même, supprimant les obstacles historiques sur le marché des appareils électroménagers en Amérique du Nord. Les consommateurs utilisent des configurateurs 3D, des superpositions en réalité augmentée et des agents de chat IA pour finaliser des achats complexes sans visites en magasin, réduisant les frictions transactionnelles. Les opérateurs de commerce électronique pur jeu s'associent à des techniciens de service régionaux pour satisfaire aux obligations de garantie, estompant l'écart de service historique entre les canaux numériques et physiques.

Les boutiques exclusives de marque préservent une marge brute plus élevée, notamment pour les labels de luxe où la consultation personnalisée justifie des showrooms sur rendez-vous uniquement, tandis que les pipelines de vente directe aux constructeurs sécurisent de grandes commandes groupées liées aux développements résidentiels. Les clubs entrepôts maintiennent leur pertinence concurrentielle grâce à des prix d'achat en gros, bien que leur gamme limitée de références restreigne l'assortiment premium. Pendant ce temps, les remetteurs à neuf à prix réduit injectent de la transparence des prix, incitant les détaillants à gamme complète à introduire des sections de produits pré-certifiés pour protéger leur part sur le marché des appareils électroménagers en Amérique du Nord.

Analyse géographique

Les États-Unis ont conservé 77,12 % de la valeur régionale en 2024, ancrant le marché des appareils électroménagers en Amérique du Nord avec des parcs installés importants, des réseaux de services matures et une adoption robuste des maisons intelligentes. Les incitations aux pompes à chaleur dans le cadre de la loi sur la réduction de l'inflation stimulent l'adoption de l'électrification, tandis que les réglementations de sortie du gaz en Californie et à New York stimulent la demande de cuisinières à induction. Cependant, la moindre mobilité résidentielle réduit la fréquence de remplacement de la gamme complète, obligeant les marques à se concentrer sur des campagnes de vente incitative axées sur les fonctionnalités plutôt que sur l'expansion des volumes.

Le Mexique affiche le TCAC le plus rapide à 4,82 % jusqu'en 2030, porté par la hausse des revenus de la classe moyenne, l'urbanisation et la construction résidentielle continue qui adopte des aménagements de cuisine modernes. L'usine de Monterrey de BSH souligne la confiance des investisseurs dans la demande locale et le potentiel d'exportation régionale, réduisant les délais de livraison et l'exposition tarifaire pour le marché plus large des appareils électroménagers en Amérique du Nord. L'amélioration de la fiabilité du réseau électrique et l'accès au crédit accélèrent la pénétration des produits à forte consommation d'énergie tels que les climatiseurs et les sèche-linge électriques.

Le Canada affiche une croissance régulière qui reflète les tendances américaines, bien qu'une population plus petite plafonne les revenus absolus malgré une densité d'unités par habitant similaire. La symétrie des politiques d'efficacité énergétique avec les États-Unis permet une communalité de plateforme, réduisant la prolifération des références. Le positionnement premium gagne du terrain grâce à un marketing centré sur le design illustré par le partenariat de Monogram avec la designer Lauren Kyle McDavid, qui cible les projets de rénovation dans les centres urbains aisés[4]Monogram, "Monogram Luxury Appliances lance un partenariat avec la designer vedette Lauren Kyle McDavid," Newswire, newswire.ca. Les charges de chauffage en climat froid continuent de façonner la demande de sèche-linge à haute efficacité et de cuisinières bi-énergie, nécessitant des adaptations de produits modestes même dans des cadres réglementaires partagés.

Paysage concurrentiel

La concurrence reste modérée mais s'intensifie à mesure que Whirlpool, GE Appliances, LG et Samsung déploient l'intégration verticale, la différenciation IoT et la délocalisation régionale pour conserver leur part sur le marché des appareils électroménagers en Amérique du Nord. L'adoption précoce de Matter par BSH établit un leadership en matière d'interopérabilité, tandis que GE Appliances relie les principales unités aux panneaux intelligents ABB pour fournir des tableaux de bord unifiés d'énergie domestique. Ces initiatives lient les appareils à des écosystèmes d'électrification résidentielle plus larges, augmentant les coûts de changement.

Les avantages d'échelle se manifestent dans l'approvisionnement en composants, le débit de certification et le support logiciel continu, renforçant les barrières pour les marques plus petites. Néanmoins, des challengers comme SharkNinja exploitent l'engagement sur les réseaux sociaux et la logistique directe aux consommateurs pour se tailler des niches, notamment dans les appareils de comptoir adjacents au cœur du marché des appareils électroménagers en Amérique du Nord. L'activité de fusions-acquisitions stratégiques, telle que l'acquisition par NIBE de l'activité de foyers Valor de Miles Industries, signale des voies d'entrée pour les acteurs du chauffage, de la ventilation et de la climatisation cherchant à réaliser des ventes croisées dans les cuisines et la buanderie.

Les incertitudes de la chaîne d'approvisionnement maintiennent les stocks de pièces détachées serrés ; en conséquence, les collaborations intégrées entre équipementiers et détaillants mettent l'accent sur la maintenance prédictive et les programmes de remplacement par abonnement qui fidélisent les clients aux écosystèmes de marque. La conformité réglementaire autour des SPFA et des réfrigérants augmente les budgets de R&D, mais soutient également le positionnement premium en permettant aux marques de commercialiser leurs références en matière de santé et de durabilité. Ceux qui ne peuvent pas absorber les coûts croissants pourraient se retirer, accélérant la dynamique de consolidation dans le secteur des appareils électroménagers en Amérique du Nord.

Leaders du secteur des appareils électroménagers en Amérique du Nord

Whirlpool Corporation

Electrolux AB

Samsung Electronics

LG Electronics

GE Appliances (Haier)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Monogram luxury appliances a lancé une collaboration de deux ans avec la designer canadienne Lauren Kyle McDavid, établissant le Conseil de design Monogram pour co-créer du contenu et des expériences en showroom. Le partenariat cible les clients aisés en rénovation qui valorisent l'esthétique et la consultation personnalisée, renforçant le positionnement premium de Monogram sur un marché où la différenciation par le design commande des marges plus élevées. L'expansion de la narration de marque à travers des ambassadeurs du design aide Monogram à défendre sa part contre les importations de luxe européennes au Canada et dans certaines zones métropolitaines américaines.

- Mars 2025 : Midea Group a confirmé ses plans d'ouverture d'un centre de R&D à Dallas au cours du troisième trimestre 2025, son premier pôle d'innovation dédié aux États-Unis. L'installation adaptera les plateformes de réfrigération et de buanderie aux normes d'efficacité nord-américaines et aux préférences des consommateurs, raccourcissant les cycles de développement de produits qui dépendaient auparavant de laboratoires basés en Chine. La capacité d'ingénierie localisée devrait accélérer la pénétration de Midea dans les segments de milieu de gamme, intensifiant la concurrence par les prix pour les marques établies.

- Février 2025 : Bosch Home Appliances a lancé un partenariat de distribution national avec The Home Depot, ajoutant instantanément plus de 2 300 points de vente physiques et HomeDepot.com à son réseau de vente américain. L'alliance associe la gamme premium de Bosch aux services de livraison et d'installation avec service complet de Home Depot, améliorant l'accès des consommateurs tout en soutenant la démarche du détaillant vers des catégories à marges plus élevées. Une visibilité plus large en showroom devrait augmenter la part de Bosch dans les lave-vaisselle encastrés et les plaques de cuisson à induction sur le marché des appareils électroménagers en Amérique du Nord.

- Février 2025 : GE Appliances a conclu une alliance stratégique avec ABB pour intégrer les panneaux intelligents ReliaHome dans la plateforme EcoBalance, permettant aux propriétaires de gérer les panneaux solaires, les chargeurs de véhicules électriques et les gros appareils électroménagers depuis une seule application. En liant des produits à forte consommation comme les machines à laver et les cuisinières à induction à des tableaux de bord d'énergie dynamiques, GE se positionne pour capter de la valeur des programmes de réponse à la demande des services publics qui se développent à travers les États-Unis. La collaboration renforce la différenciation de GE à un moment où les incitations à l'électrification stimulent la convergence appareils électroménagers-chauffage, ventilation et climatisation.

Périmètre du rapport sur le marché des appareils électroménagers en Amérique du Nord

Un appareil qui aide aux tâches ménagères telles que la cuisine, le nettoyage et la conservation des aliments est appelé appareil électroménager, parfois connu sous le nom d'appareil domestique, d'appareil électrique ou d'appareil ménager. Le rapport contient une analyse complète des antécédents du marché des appareils électroménagers en Amérique du Nord, qui comprend une évaluation des associations industrielles, de l'économie globale et des tendances émergentes du marché par segment. De plus, les changements significatifs dans la dynamique du marché et l'aperçu du marché sont couverts dans le rapport. Le marché des appareils électroménagers en Amérique du Nord est segmenté par gros appareils électroménagers, qui comprennent les réfrigérateurs, les congélateurs, les lave-vaisselle, les machines à laver, les cuisinières et les fours ; par petits appareils électroménagers, notamment les aspirateurs, les petits appareils de cuisine, les tondeuses à cheveux, les fers à repasser, les grille-pain, les grils et les rôtissoires, et les sèche-cheveux ; et par canal de distribution incluant les supermarchés/hypermarchés, les magasins spécialisés et les boutiques de commerce électronique. Le rapport offre des valeurs de taille de marché et de prévisions pour le marché des appareils électroménagers en Amérique du Nord en USD pour les segments ci-dessus.

| Gros appareils électroménagers | Réfrigérateurs |

| Congélateurs | |

| Machines à laver | |

| Lave-vaisselle | |

| Fours (y compris combinés et micro-ondes) | |

| Climatiseurs | |

| Autres gros appareils électroménagers | |

| Petits appareils électroménagers | Cafetières |

| Robots de cuisine | |

| Grils et rôtissoires | |

| Bouilloires électriques | |

| Centrifugeuses et mixeurs | |

| Friteuses à air chaud | |

| Aspirateurs | |

| Cuiseurs à riz électriques | |

| Grille-pain | |

| Fours de comptoir | |

| Autres petits appareils électroménagers |

| Magasins multimarques |

| Points de vente exclusifs de marque |

| En ligne |

| Autres canaux de distribution |

| États-Unis |

| Canada |

| Mexique |

| Par type de produit | Gros appareils électroménagers | Réfrigérateurs |

| Congélateurs | ||

| Machines à laver | ||

| Lave-vaisselle | ||

| Fours (y compris combinés et micro-ondes) | ||

| Climatiseurs | ||

| Autres gros appareils électroménagers | ||

| Petits appareils électroménagers | Cafetières | |

| Robots de cuisine | ||

| Grils et rôtissoires | ||

| Bouilloires électriques | ||

| Centrifugeuses et mixeurs | ||

| Friteuses à air chaud | ||

| Aspirateurs | ||

| Cuiseurs à riz électriques | ||

| Grille-pain | ||

| Fours de comptoir | ||

| Autres petits appareils électroménagers | ||

| Par canal de distribution | Magasins multimarques | |

| Points de vente exclusifs de marque | ||

| En ligne | ||

| Autres canaux de distribution | ||

| Par géographie | États-Unis | |

| Canada | ||

| Mexique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des appareils électroménagers en Amérique du Nord en 2025 ?

La taille du marché des appareils électroménagers en Amérique du Nord s'élève à 116,23 milliards USD en 2025.

Quelle catégorie de produits domine les ventes en Amérique du Nord ?

Les réfrigérateurs occupent la première position, représentant 25,34 % de la part du marché des appareils électroménagers en Amérique du Nord en 2024.

Quelle est la région à la croissance la plus rapide en Amérique du Nord pour la demande d'appareils électroménagers ?

Le Mexique affiche la croissance la plus élevée, progressant à un TCAC de 4,82 % jusqu'en 2030, à mesure que les revenus de la classe moyenne et la production délocalisée régionalement se développent.

À quelle vitesse les canaux en ligne croissent-ils pour les achats d'appareils électroménagers ?

Les plateformes en ligne devraient croître à un TCAC de 4,61 %, dépassant le commerce de détail traditionnel grâce à l'amélioration de la livraison avec service complet et des outils de consultation virtuelle.

Quelles réglementations affectent le plus la conception des appareils en Amérique du Nord ?

Les normes d'efficacité actualisées du Département de l'énergie et les mandats de sortie du gaz au niveau des États stimulent les investissements dans la cuisson à induction, les sèche-linge à pompe à chaleur et les réfrigérants à faible potentiel de réchauffement climatique.

Quelle tendance technologique différencie le plus les marques leaders ?

L'interopérabilité des maisons intelligentes compatible Matter émerge comme le principal vecteur de différenciation, permettant un contrôle unifié sur divers appareils connectés.

Dernière mise à jour de la page le: