Taille et part de marché des broyeurs de déchets alimentaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.71 Milliards de dollars |

| Taille du Marché (2031) | 4.89 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.68% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

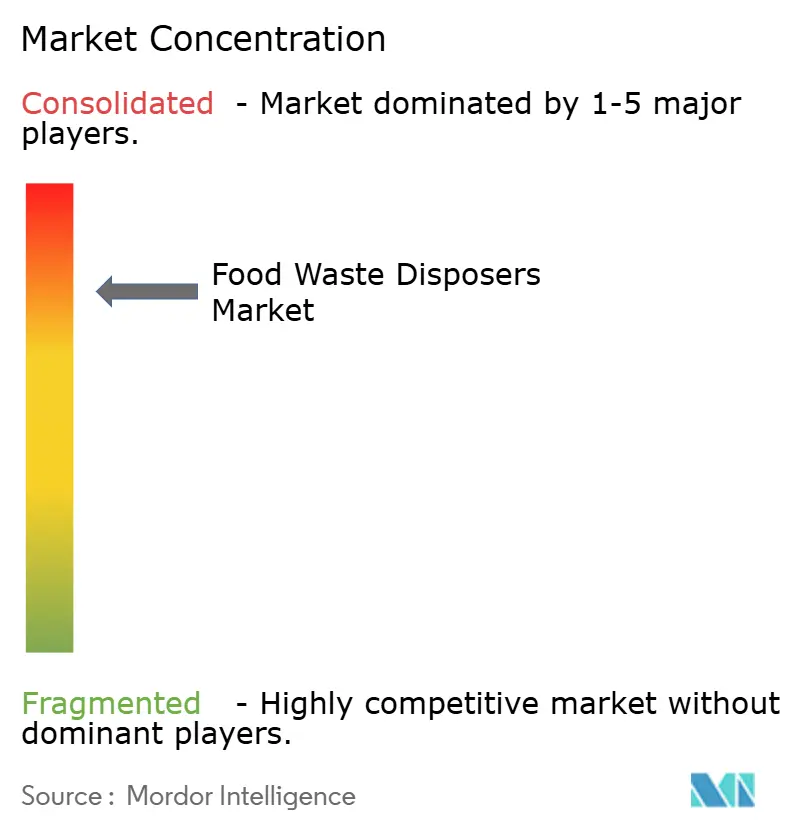

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des broyeurs de déchets alimentaires par Mordor Intelligence

La taille du marché des broyeurs de déchets alimentaires en 2026 est estimée à 3,71 milliards USD, en hausse par rapport à la valeur de 2025 de 3,51 milliards USD, avec des projections pour 2031 indiquant 4,89 milliards USD, progressant à un CAGR de 5,68 % sur la période 2026-2031. Les mandats stricts de détournement des décharges, le déploiement régulier des capacités municipales de digestion anaérobie et la demande croissante des consommateurs pour des appareils de cuisine connectés renforcent une trajectoire de croissance pluriannuelle pour le marché des broyeurs de déchets alimentaires. Le cadre réglementaire californien SB 1383 est devenu un modèle pour d'autres juridictions, accélérant les cycles d'adoption et raccourcissant les délais de retour sur investissement pour les broyeurs. Les évolutions technologiques — notamment les couteaux MultiGrind, les moteurs à aimants permanents à couple géré et la télémétrie IoT en temps réel — aident les fournisseurs à défendre leurs marges tout en convertissant la demande latente en base installée. Par ailleurs, les régions sujettes à la sécheresse récompensent désormais les turbines économes en eau, reliant l'adoption des broyeurs à des objectifs d'efficacité des ressources plus larges qui étaient autrefois considérés isolément.

Points clés du rapport

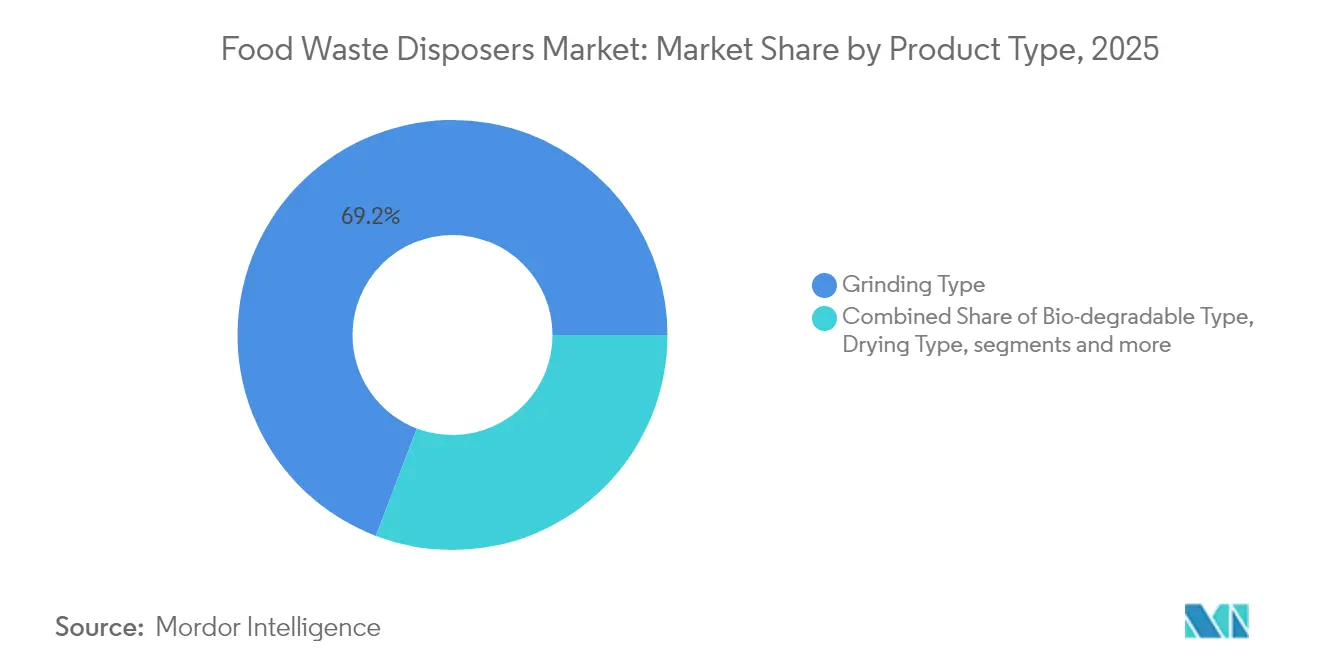

- Par type de produit, les unités de broyage ont contribué à hauteur de 69,20 % du chiffre d'affaires du marché des broyeurs de déchets alimentaires en 2025 ; les alternatives biodégradables progressent à un CAGR de 7,32 % vers 2031.

- Par type d'alimentation, les modèles à alimentation continue représentaient 54,40 % de la taille du marché des broyeurs de déchets alimentaires en 2025, les unités à alimentation par lots progressant à un CAGR de 6,52 %.

- Par capacité de traitement journalière, les systèmes de 75 à 400 kg ont capturé 64,30 % de la taille du marché des broyeurs de déchets alimentaires en 2025 et progressent à un CAGR de 6,85 %.

- Par mode de fonctionnement, les unités électriques ont sécurisé 64,20 % du chiffre d'affaires du marché des broyeurs de déchets alimentaires en 2025 et maintiennent une perspective de CAGR de 6,45 % jusqu'en 2031.

- Par utilisateur final, les établissements commerciaux détenaient 74,10 % de la part de marché des broyeurs de déchets alimentaires en 2025, tandis que les installations résidentielles devraient progresser à un CAGR de 6,75 % jusqu'en 2031.

- Par canal de distribution, le B2B/vente directe par les fabricants détenait 67,25 % de la part de marché des broyeurs de déchets alimentaires en 2025, tandis que le B2C/commerce de détail (en ligne) devrait progresser à un CAGR de 8,05 % jusqu'en 2031.

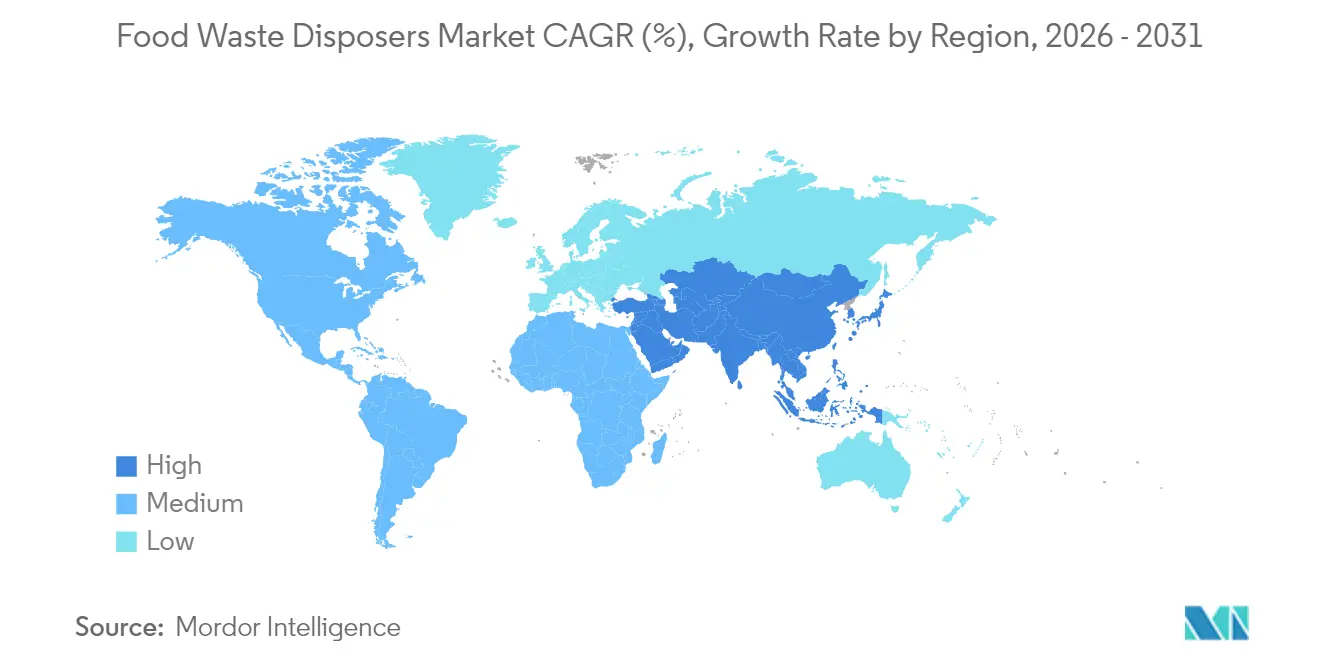

- Par région, l'Amérique du Nord était en tête avec 37,45 % du chiffre d'affaires du marché des broyeurs de déchets alimentaires en 2025, tandis que l'Asie-Pacifique est en voie d'atteindre un CAGR de 7,05 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des broyeurs de déchets alimentaires

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante des ménages pour des appareils de cuisine axés sur la commodité | +1.2% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Mandats stricts de détournement des décharges et incitations municipales | +1.8% | Amérique du Nord en tête, expansion vers l'APAC et l'Europe | Court terme (≤ 2 ans) |

| Expansion des installations de digestion anaérobie acceptant les boues de broyeurs | +0.9% | Amérique du Nord et Europe, émergence en APAC | Long terme (≥ 4 ans) |

| Prolifération des programmes de certification zéro déchet dans les chaînes de restauration | +0.7% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Émergence de broyeurs premium intelligents connectés à l'IoT | +0.6% | Marchés développés, segments premium à l'échelle mondiale | Moyen terme (2 à 4 ans) |

| Conceptions de broyeurs économes en eau obtenant des approbations dans les régions sujettes à la sécheresse | +0.4% | Ouest de l'Amérique du Nord, Australie, certaines régions de l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante des ménages pour des appareils de cuisine axés sur la commodité

Les maisons connectées ont normalisé la détection au niveau des équipements, incitant les consommateurs à élever les broyeurs du statut d'accessoires optionnels à celui d'équipements de base. Le recycleur piloté par l'IA de Mill Industries, lancé en février 2024, raccourcit le temps de cycle tout en enregistrant des indicateurs de détournement conformes au SB 1383, montrant comment la transparence des données convertit l'intention de durabilité en résultats mesurables [1]Mill Industries, "Recycleur de déchets alimentaires de cuisine Mill," mill.com . L'intégration des assistants vocaux permet une activation mains libres qui s'intègre aux routines de cuisine modernes et aux exigences d'hygiène. La surveillance en temps réel encourage un comportement de chargement correct, réduisant les obstructions et les réclamations sous garantie. En conséquence, les références premium atteignent des taux d'attachement plus élevés dans les packages de nouvelles constructions, consolidant la croissance à long terme du marché des broyeurs de déchets alimentaires. Les détaillants en électroménager rapportent que les taux d'attachement des broyeurs augmentent de 18 points de pourcentage lorsqu'ils sont associés à des robinets intelligents, soulignant l'effet d'entraînement de l'écosystème.

Mandats stricts de détournement des décharges et incitations municipales

L'intervention politique reste le principal accélérateur du marché des broyeurs de déchets alimentaires. L'interdiction d'élimination du New Hampshire de février 2025 pour les générateurs dépassant 1 tonne de déchets alimentaires hebdomadaires dans un rayon de 20 miles d'une installation de traitement des matières organiques a immédiatement redirigé les budgets d'approvisionnement vers des solutions d'évier [2]Département des services environnementaux du New Hampshire, "Réglementation sur l'interdiction d'élimination des matières organiques," des.nh.gov . Le SB 1383 de Californie impose des amendes progressives, poussant les municipalités à subventionner les rénovations de broyeurs pour les unités multifamiliales à faibles revenus. Les parcs industriels du Texas et de l'Arizona négocient des remises sur les tarifs d'égout pour les effluents de broyeurs vérifiés acheminés vers des partenaires de biogaz, traduisant les réglementations en économies directes sur les coûts d'exploitation. Les analystes suivant les calendriers législatifs au niveau des États s'attendent à ce que cinq États américains supplémentaires introduisent des interdictions partielles sur les matières organiques d'ici 2027, prolongeant le cycle d'adoption axé sur la conformité. Un élan similaire est visible en Australie, où le Plan d'action de la Stratégie nationale de réduction des déchets alimentaires 2026 fixe des objectifs de tonnage détourné qui mentionnent explicitement les broyeurs parmi les technologies acceptables sur site.

Prolifération des programmes de certification zéro déchet dans les chaînes de restauration

Le secteur de l'hôtellerie considère la certification par des tiers comme une monnaie concurrentielle. La norme SCS-110 v4.0 étend l'audit zéro déchet aux événements et projets, imposant des mandats de rénovation à l'échelle des chaînes de restauration rapide [3]SCS Global Services, "Norme de certification SCS-110 pour le zéro déchet v4.0," scsglobalservices.com . L'engagement de Starbucks en 2024 dans le cadre du Pacte américain contre le gaspillage alimentaire établit un précédent pour les concurrents qui s'empressent de consigner leurs réalisations en matière de détournement. Les broyeurs simplifient les flux de travail d'audit en fournissant des journaux numériques des tonnages traités, remplaçant la pesée manuelle des bacs. Les responsables du développement durable des entreprises mettent en avant ces journaux dans leurs déclarations ESG, renforçant le soutien au niveau du conseil d'administration pour les mises à niveau continues. À mesure que les primes de performance liées aux émissions de gaz à effet de serre se multiplient, l'adoption des broyeurs devient à la fois un impératif opérationnel et financier.

Émergence de broyeurs premium intelligents connectés à l'IoT

La plateforme InSinkErator MultiGrind de Whirlpool a remporté un prix d'innovation Fortune 2025 pour l'intégration d'accéléromètres détectant les anomalies de vibration et déclenchant des inversions d'auto-nettoyage. Les mises à jour du micrologiciel livrées via Wi-Fi affinent les courbes de couple en fonction des schémas d'utilisation agrégés de milliers d'unités, incarnant le passage vers un produit en tant que service continu. La planification de la maintenance prédictive réduit les interventions sur le terrain, diminuant les temps d'arrêt pour les cuisines centrales à haut débit. Les propriétaires bénéficient de notifications push qui conseillent un débit d'eau optimal, réduisant l'impact environnemental. Ces nouvelles capacités ancrent des niveaux de prix premium et cimentent la fidélité à la marque dans le marché des broyeurs de déchets alimentaires de plus en plus axé sur les données.

Analyse de l'impact des freins*

| Frein | % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Interdictions du code de plomberie et restrictions au niveau des bâtiments | -0.8% | Certaines municipalités à l'échelle mondiale, concentrées dans les zones urbaines anciennes | Long terme (≥ 4 ans) |

| Préoccupations relatives à la consommation d'eau et à la compatibilité avec les fosses septiques chez les propriétaires | -0.6% | Amérique du Nord rurale, marchés émergents avec une infrastructure limitée | Moyen terme (2 à 4 ans) |

| Déploiements rapides de collecte de compost urbain cannibalisant la demande | -0.4% | Centres urbains des marchés développés | Court terme (≤ 2 ans) |

| Volatilité des prix de l'acier inoxydable et des terres rares pesant sur les coûts de nomenclature | -0.3% | Fabrication mondiale, impact concentré sur les segments premium | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Interdictions du code de plomberie et restrictions au niveau des bâtiments

L'article 416 du Code international de plomberie 2021 stipule un drainage indirect et une géométrie spécifique du bras de siphon pour les broyeurs, compliquant les mises à niveau dans les immeubles de grande hauteur d'avant 1970. Les statuts de New York renforcent les exigences relatives aux tuyaux de déchets indirects, augmentant les coûts de rénovation pour les conversions de maisons de ville. Le quartier Back Bay de Boston interdit toujours les broyeurs en raison de canalisations d'égout sous-dimensionnées qui risquent de déborder lors d'événements orageux. Les fabricants répondent à ces zones par des unités à faible débit et à alimentation par lots, mais concèdent des courbes d'adoption plus lentes. Les comités de défense réglementaire poussent des études pilotes montrant des augmentations négligeables de la charge hydraulique lorsque les broyeurs fonctionnent dans le cadre de normes d'utilisation de l'eau révisées, mais les modifications du code progressent lentement.

Préoccupations relatives à la consommation d'eau et à la compatibilité avec les fosses septiques chez les propriétaires

Dans l'Amérique du Nord rurale, les champs d'épandage de fosses septiques conçus il y a des décennies peuvent être défaillants sous des charges hydrauliques supplémentaires, augmentant l'anxiété des propriétaires. Des essais sur le terrain en Ontario révèlent qu'un dosage approprié d'enzymes et des calendriers de vidange des réservoirs permettent d'accommoder l'afflux des broyeurs sans compromettre la clarté des effluents, mais les idées reçues persistent. Les campagnes de sensibilisation menées par les services de santé des comtés commencent à montrer un impact, avec une participation aux webinaires dépassant 2 000 participants en 2024. Néanmoins, les perceptions négatives limitent le marché des broyeurs de déchets alimentaires dans les communautés hors réseau et les économies émergentes où l'infrastructure sanitaire est insuffisante. Les fournisseurs répondent avec des appareils à double mode offrant des cycles de déshydratation pour les installations avec fosses septiques, mais l'adoption reste progressive.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination du broyage face à la disruption biodégradable

En 2025, les broyeurs représentaient 69,20 % du chiffre d'affaires du marché, portés par leur reconnaissance de longue date dans les codes de construction et la confiance généralisée des consommateurs. L'introduction d'une technologie de coupe avancée à quatre étapes a considérablement réduit la taille des particules, rationalisant les processus de transport par les égouts et répondant aux préoccupations des services publics. Ces broyeurs continuent de dominer grâce à leur compatibilité établie avec l'infrastructure existante et leur efficacité opérationnelle. En revanche, les presses biodégradables, qui compriment les déchets alimentaires en galettes inodores, connaissent un CAGR robuste de 7,32 %, reflétant une demande croissante pour des solutions de gestion durable des déchets. Leurs produits compostables s'alignent sur les initiatives zéro déchet, les rendant de plus en plus populaires dans les certifications de haut niveau telles que les projets LEED Platine.

Les start-ups émergentes capitalisent sur ce segment en développant des substrats d'adsorption des odeurs qui prolongent la durée de vie des cartouches à 90 jours, réduisant la fréquence des remplacements de filtres et améliorant la commodité pour l'utilisateur. Les fabricants de broyeurs établis répondent en introduisant des cartouches à base d'enzymes qui prétraitent les boues de déchets, optimisant leur adéquation pour les digesteurs et maintenant leur avantage concurrentiel. Le marché devrait évoluer vers des appareils hybrides multimodaux capables de basculer entre les fonctions de broyage et de déshydratation pour se conformer aux réglementations locales variables. Cette adaptabilité protège non seulement les investissements des clients, mais prolonge également les cycles de vie des produits, assurant la pertinence durable des fournisseurs. Ces innovations sont susceptibles de renforcer la fidélisation des clients en répondant à diverses exigences réglementaires et en améliorant la flexibilité opérationnelle.

Par type d'alimentation : les systèmes à alimentation continue stimulent l'efficacité opérationnelle

En 2025, les modèles à alimentation continue représentaient 54,40 % du chiffre d'affaires, portés par leur capacité à assurer un traitement ininterrompu, permettant aux restaurants de restauration rapide de respecter des délais d'assainissement stricts. L'efficacité opérationnelle de ces modèles s'aligne sur les exigences du rythme soutenu de l'industrie de la restauration, en faisant un choix privilégié. D'autre part, les unités à alimentation par lots devraient croître à un CAGR de 6,52 %, principalement en raison de leurs fonctionnalités de sécurité améliorées. Ces unités sont particulièrement appréciées dans des environnements tels que les écoles et les établissements de soins aux personnes âgées, où les mécanismes d'activation par couvercle atténuent le risque de fonctionnement accidentel. Les trajectoires de croissance contrastées de ces types d'alimentation mettent en évidence les priorités variables des utilisateurs finaux, allant de la vitesse opérationnelle aux considérations de sécurité.

Les avancées technologiques, telles que les verrouillages améliorés capables de détecter les couverts métalliques, ont considérablement amélioré la fiabilité des produits en réduisant les incidents de blocage d'un tiers. Les détaillants adoptent de plus en plus des démonstrations en réalité augmentée pour répondre aux préoccupations des consommateurs concernant l'espace sous l'évier, simplifiant ainsi le processus de prise de décision. Cette utilisation stratégique de la technologie éduque non seulement les consommateurs, mais réduit également les complexités d'installation perçues, favorisant une adoption plus large. La segmentation par type d'alimentation reflète une compréhension nuancée de facteurs tels que la tolérance au risque opérationnel, les structures tarifaires de l'énergie et la conformité aux codes de plomberie locaux. Les fabricants optimisent leurs processus de production en utilisant des boîtiers de moteurs modulaires compatibles avec les deux mécanismes d'alimentation, ce qui contribue à rationaliser la gestion des stocks et à réduire les délais de livraison.

Par capacité de traitement journalière : la domination de la gamme intermédiaire reflète la maturité du marché

En 2025, les unités de gamme intermédiaire dans la plage de 75 à 400 kg ont généré 64,30 % du chiffre d'affaires du marché, reflétant leur position dominante dans le segment. Ces unités devraient se développer à un CAGR de 6,85 % jusqu'en 2031, portées par leur compatibilité avec les brides d'évier standard de 90 mm, ce qui minimise le besoin de modifications coûteuses du plan de travail lors des rénovations. L'intégration de moteurs de six kilowatts avec des réducteurs à engrenages améliore l'efficacité opérationnelle en augmentant le temps de contact des lames, permettant un traitement efficace des matières fibreuses sans obstruction. La croissance de ce segment est également soutenue par sa capacité à répondre aux exigences spécifiques des équipes de rénovation, qui privilégient la facilité d'installation et la fiabilité des performances. En conséquence, les unités de gamme intermédiaire continuent de consolider leur rôle de choix privilégié sur le marché des broyeurs de déchets alimentaires.

Les unités plus petites (≤ 50 kg) restent répandues dans les maisons individuelles, mais leur potentiel de croissance est limité par la saturation du marché dans les économies développées. En revanche, les systèmes ultra-grands (≥ 500 kg) répondent à des applications industrielles et institutionnelles de niche, telles que les cuisines navales et les parcs d'attractions, où les systèmes centralisés de récupération des boues justifient des investissements en capital plus élevés. L'introduction d'unités de gamme intermédiaire en cascade fonctionnant en parallèle offre une alternative rentable aux grands modèles industriels en assurant la redondance et en simplifiant les processus de maintenance. Les calculateurs de coût du cycle de vie, désormais intégrés dans les outils de devis des équipementiers, optent de plus en plus par défaut pour les unités de gamme intermédiaire pour la plupart des applications, renforçant leur leadership sur le marché. Ces avancées soulignent l'importance stratégique des systèmes de gamme intermédiaire pour répondre à des besoins opérationnels diversifiés tout en maintenant l'efficacité des coûts.

Par mode de fonctionnement : les systèmes électriques tirent parti de la maturité de l'infrastructure

En 2025, les broyeurs à entraînement électrique représentaient 64,20 % de la part du chiffre d'affaires, portés par la fiabilité des réseaux électriques dans les économies développées. L'adoption de moteurs à aimants permanents, qui atteignent un facteur de puissance de 0,95, a considérablement réduit les pénalités de puissance réactive, optimisant les dépenses des services publics commerciaux. Les variateurs de fréquence ont encore amélioré l'efficacité opérationnelle en gérant les courants d'appel, permettant l'intégration des broyeurs et des lave-vaisselle sur des circuits de 20 ampères sans nécessiter de coûteuses mises à niveau du tableau électrique. Ces avancées soulignent la préférence croissante pour les systèmes à entraînement électrique sur les marchés dotés d'une infrastructure stable. La combinaison de l'innovation technologique et de la fiabilité de l'infrastructure continue de positionner les broyeurs à entraînement électrique comme un choix de premier plan sur le marché.

Les entraînements à manivelle manuelle et hydrauliques maintiennent leur pertinence dans des applications de niche telles que les complexes hôteliers hors réseau, les cuisines de réponse aux catastrophes et les régions à alimentation électrique irrégulière, notamment dans les marchés émergents. Les unités hybrides hydro-mécaniques, qui exploitent des jets d'eau pressurisés pour amplifier le couple, offrent une alternative viable en réduisant la consommation électrique de 24 %. Cependant, ces systèmes font face à des défis opérationnels, notamment des exigences de maintenance plus élevées en raison du tartre sur les buses dans les zones à eau dure. Malgré ces limitations, les unités hybrides répondent à des besoins spécifiques du marché où l'accès à l'électricité est limité ou peu fiable. Les tendances mondiales en matière d'électrification et la baisse des coûts des moteurs devraient maintenir l'avantage concurrentiel des systèmes électriques, tandis que des innovations ciblées assureront que la segmentation du marché reste adaptable.

Par utilisateur final : le leadership commercial face à l'accélération résidentielle

En 2025, les établissements commerciaux ont contribué à hauteur de 74,10 % du chiffre d'affaires total, soulignant l'impact de la haute densité de déchets et des exigences réglementaires strictes dans les opérations de restauration. La croissance rapide des cuisines fantômes, un sous-segment de niche mais en expansion, stimule l'adoption des broyeurs, les propriétaires imposant des restrictions sur le stockage des bacs organiques pour atténuer les problèmes de nuisibles. Les institutions telles que les écoles, les prisons et les hôpitaux adoptent des broyeurs à alimentation par lots, privilégiant la sécurité tout en maintenant l'efficacité opérationnelle. Cette préférence met en évidence l'équilibre que ces institutions recherchent entre la conformité aux normes de sécurité et l'optimisation du débit. La domination du segment commercial reflète son rôle essentiel dans la résolution des défis de gestion des déchets dans les environnements à haute densité.

La demande résidentielle connaît une croissance robuste, soutenue par un CAGR de 6,75 %, à mesure que les tendances de rénovation des cuisines intelligentes gagnent du terrain chez les propriétaires. Les constructeurs de maisons intègrent de plus en plus les broyeurs dans des packages axés sur la durabilité, ciblant les millennials soucieux de l'environnement qui entrent sur le marché immobilier. Ce changement démographique stimule l'adoption des broyeurs comme équipement standard dans les maisons modernes et respectueuses de l'environnement. À long terme, le marché devrait évoluer vers une répartition des revenus de 65/35 entre les segments commercial et résidentiel, signalant une diversification progressive de la base du marché. Bien que les applications commerciales restent significatives, l'adoption résidentielle croissante contribuera à une trajectoire de croissance plus équilibrée et durable pour le marché des broyeurs de déchets alimentaires.

Par canal de distribution : la domination du B2B reflète l'orientation commerciale

En 2025, les contrats directs d'usine B2B représentaient 67,25 % des expéditions, portés par les exigences spécifiques des cuisines commerciales en matière de relevés de site, de fabrication de brides personnalisées et de garanties de maintenance préventive. Ces contrats permettent aux équipementiers de sécuriser des revenus réguliers sur les pièces et de maintenir un flux de trésorerie stable grâce à des accords de service pluriannuels. La demande de solutions sur mesure souligne le rôle essentiel de l'engagement direct pour répondre aux besoins opérationnels des cuisines commerciales. Cette approche garantit une chaîne d'approvisionnement fiable tout en favorisant des partenariats à long terme entre les équipementiers et leurs clients. Le modèle de vente directe d'usine reste une stratégie fondamentale pour répondre aux demandes spécialisées du marché des broyeurs de déchets alimentaires.

Les portails D2C en ligne se développent à un CAGR de 8,05 %, les consommateurs faisant de plus en plus confiance aux configurateurs pour sélectionner la puissance en chevaux, l'isolation phonique et les kits de montage sur évier. La commodité du commerce électronique réduit les coûts de recherche et améliore l'expérience client en proposant des tutoriels d'installation détaillés, ce qui réduit à son tour la dépendance aux plombiers professionnels. Les grandes surfaces continuent de capter une part des achats de remplacement occasionnels, bien que leur taux de croissance soit inférieur à celui des canaux en ligne. Les réseaux d'installateurs professionnels, en collaboration avec les équipementiers, facilitent les expéditions le jour même, réduisant les délais de livraison et préservant les marges bénéficiaires. Cette stratégie de canal diversifiée assure une large couverture du marché tout en préservant l'intégrité des relations directes d'usine, un facteur essentiel dans le marché concentré des broyeurs de déchets alimentaires.

Analyse géographique

En 2025, l'Amérique du Nord a contribué à hauteur de 37,45 % du chiffre d'affaires total, reflétant sa part de marché significative. Le marché canadien présente un schéma d'adoption mixte, Metro Vancouver interdisant les broyeurs en raison de préoccupations concernant la capacité des canalisations. En revanche, Toronto pilote activement un programme d'élimination dans l'évier pour les condominiums de grande hauteur, dont la mise en œuvre est prévue en 2025. La réglementation mexicaine mise à jour sur les déchets solides, NOM-251, introduit des exigences strictes d'élimination hygiénique pour les transformateurs alimentaires. Ce changement réglementaire devrait stimuler la croissance en phase initiale dans la région en favorisant la conformité et l'innovation dans les pratiques de gestion des déchets.

L'Asie-Pacifique est la région à la croissance la plus rapide, enregistrant un CAGR de 7,05 % vers 2031. Le Plan d'action anti-gaspillage alimentaire de novembre 2024 en Chine vise à réduire les pertes de céréales en dessous des moyennes de l'OCDE d'ici 2027, déclenchant des subventions pour l'installation de broyeurs dans les hôtels de Pékin et Guangzhou. Le district de Pudong à Shanghai permet des remises sur la taxe foncière pour les bâtiments commerciaux qui envoient les boues de broyeurs au parc de biogaz de Laogang. L'Inde, aux prises avec 78,2 millions de tonnes de déchets alimentaires annuels, positionne les broyeurs dans le cadre de sa Mission Villes Intelligentes pour moderniser l'assainissement. Bengaluru modifie les codes de construction pour accorder des bonus de ratio de surface de plancher aux grands complexes installant des digesteurs alimentés par des broyeurs sur site. L'Asie du Sud-Est suit une voie portée par le tourisme ; le projet pilote des centres de restauration de rue de Singapour associe les broyeurs à de petits digesteurs pour atteindre les objectifs de réduction des déchets de 2025.

L'Europe maintient une expansion à un chiffre moyen, ancrée par le mandat du Plan d'action pour l'économie circulaire de l'UE pour la collecte séparée des biodéchets d'ici 2025. Les réglementations allemandes sur la récupération du phosphore compliquent le déploiement des broyeurs, mais le service public Emschergenossenschaft a ouvert une étude de trois ans sur les impacts de la boucle de nutriments. L'adoption dans les pays nordiques reste modeste ; la préférence de Stockholm pour les tubes pneumatiques concurrence les broyeurs, mais une comparaison d'analyse du cycle de vie financée par la ville en 2025 pourrait rouvrir le débat. Les marchés d'Europe de l'Est montrent des signes précoces de promesse, la Pologne canalisant les fonds de cohésion de l'UE vers des mises à niveau des digesteurs d'eaux usées qui accueillent des afflux à haute demande biochimique en oxygène.

L'Amérique du Sud et le Moyen-Orient et l'Afrique sont plus modestes aujourd'hui, mais présentent des poches de croissance liées à la construction hôtelière et aux agendas de conservation des ressources. Les accords de concession de Santiago au Chili intègrent désormais des quotas de gaz naturel renouvelable satisfaits via des digesteurs alimentés par des broyeurs. L'ordonnance 17.471/2024 de São Paulo au Brésil encourage les technologies d'évier dans les cuisines scolaires pour lutter contre les grèves des camions à ordures. Le mégaprojet touristique de la mer Rouge en Arabie Saoudite spécifie des broyeurs premium dans 50 hôtels planifiés, signalant un potentiel d'adoption à l'échelle régionale. Les États du Golfe à faibles ressources en eau associeront probablement les broyeurs à des systèmes de recyclage des eaux grises pour fermer les boucles de ressources.

Paysage concurrentiel

Le marché des broyeurs de déchets alimentaires est très consolidé ; les cinq premiers acteurs commandent la majorité du chiffre d'affaires. En 2024, l'acquisition d'InSinkErator par Whirlpool a renforcé son portefeuille avec des fonctionnalités avancées, notamment la coupe à plusieurs étapes, les algorithmes anti-blocage et l'amortissement des vibrations. Parallèlement, Emerson a conservé la propriété de certaines propriétés intellectuelles de capteurs, tirant parti d'accords de licence pour maintenir une présence stratégique dans le domaine technologique. Salvajor mise sur la télémétrie IoT commerciale via son Guardian Gateway 2025, connectant les broyeurs aux systèmes de gestion des bâtiments pour la planification des alertes. Hobart exploite sa domination dans les salles de lavage pour vendre des broyeurs en complément des stations de lavage de vaisselle, protégeant sa part de marché des nouveaux entrants.

Les pipelines d'innovation se concentrent sur les économies d'eau, la réduction du bruit et les diagnostics connectés au cloud. Les litiges en matière de brevets restent un levier stratégique ; les procès devant les tribunaux de district américains en 2024 concernant la géométrie des protège-éclaboussures ont abouti à des injonctions préliminaires contre deux importateurs à bas coût, resserrant le contrôle d'accès au marché. Les écosystèmes de l'après-vente comptent également : le taux de satisfaction des commandes de pièces en 24 heures de Whirlpool dépasse 98 %, un obstacle que les acteurs plus petits peinent à égaler. Avec les services publics d'eau qui s'orientent vers des tarifs d'égout basés sur le volume, les fournisseurs qui intègrent des capteurs de mesure des effluents pourraient se tailler une nouvelle différenciation. Dans l'ensemble, les acteurs établis combinent l'équité de marque, les réseaux de service et le lobbying réglementaire pour consolider leur avance sur le marché des broyeurs de déchets alimentaires.

Leaders de l'industrie des broyeurs de déchets alimentaires

Emerson Electric (Co.) – InSinkErator

Moen Incorporated

Anaheim Mfg. – Waste King

Franke Holding AG

Whirlpool (KitchenAid)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Décembre 2024 : WELTEC BIOPOWER a posé la première pierre d'une nouvelle usine de biométhane pour Eco Sustainable Solutions dans le Dorset, en Angleterre, marquant une expansion stratégique qui utilisera les déchets alimentaires ménagers comme matière première lors de sa mise en service en 2025.

- Octobre 2024 : SCS Global Services a publié la norme SCS-110 Zéro Déchet v4.0, élargissant le champ d'application aux installations, événements et projets.

- Avril 2024 : Whirlpool et Arçelik ont finalisé la création de Beko Europe B.V., une démarche d'expansion qui réaligne le portefeuille d'appareils électroménagers européens de Whirlpool tout en maintenant InSinkErator sous sa propriété directe pour des synergies de croissance mondiales.

- Février 2024 : Mill Industries a lancé un recycleur de déchets alimentaires résidentiels piloté par l'IA qui traite les déchets plus rapidement et plus silencieusement tout en signalant automatiquement les indicateurs de détournement pour soutenir la conformité au SB 1383.

Portée du rapport mondial sur le marché des broyeurs de déchets alimentaires

Une analyse complète du contexte du marché des broyeurs de déchets alimentaires, comprenant une évaluation du marché parent, des tendances émergentes par segments et marchés régionaux, des changements significatifs dans la dynamique du marché et une vue d'ensemble du marché, est couverte dans le rapport. Le rapport comprend également une évaluation qualitative et quantitative en analysant les données recueillies auprès d'analystes du secteur et de participants au marché à travers les points clés de la chaîne de valeur de l'industrie. Le marché des broyeurs de déchets alimentaires est segmenté par type (broyeurs de type fragmenté, broyeurs de type sec et broyeurs de type broyage), par utilisateur final (résidentiel et commercial), par canal de distribution (supermarchés/hypermarchés, magasins spécialisés, en ligne et autres), et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique). Le rapport offre la taille du marché et les prévisions pour le marché des broyeurs de déchets alimentaires en valeur (milliards USD) pour tous les éléments ci-dessus

| Type biodégradable |

| Type séchant |

| Type réfrigéré/froid |

| Type broyage |

| Alimentation continue |

| Alimentation par lots |

| Jusqu'à 50 kg |

| 75 à 400 kg |

| 500 à 1 000 kg |

| Au-dessus de 1 000 kg |

| Manuel |

| Électrique |

| Résidentiel | |

| Commercial | Hôtellerie-restauration |

| Institutionnel (écoles, hôpitaux, cantines de bureau) | |

| Sociétés de logement | |

| Gouvernement (services municipaux, défense, etc.) |

| Canaux B2C/commerce de détail | Magasins de bricolage et d'amélioration de l'habitat |

| Magasins spécialisés en électroménager | |

| En ligne | |

| Autres canaux de distribution | |

| B2B/Vente directe par les fabricants |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas, Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam, Philippines) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie Saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Type biodégradable | |

| Type séchant | ||

| Type réfrigéré/froid | ||

| Type broyage | ||

| Par type d'alimentation | Alimentation continue | |

| Alimentation par lots | ||

| Par capacité de traitement journalière | Jusqu'à 50 kg | |

| 75 à 400 kg | ||

| 500 à 1 000 kg | ||

| Au-dessus de 1 000 kg | ||

| Par mode de fonctionnement | Manuel | |

| Électrique | ||

| Par utilisateur final | Résidentiel | |

| Commercial | Hôtellerie-restauration | |

| Institutionnel (écoles, hôpitaux, cantines de bureau) | ||

| Sociétés de logement | ||

| Gouvernement (services municipaux, défense, etc.) | ||

| Par canal de distribution | Canaux B2C/commerce de détail | Magasins de bricolage et d'amélioration de l'habitat |

| Magasins spécialisés en électroménager | ||

| En ligne | ||

| Autres canaux de distribution | ||

| B2B/Vente directe par les fabricants | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas, Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam, Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie Saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la prévision pour 2031 du marché des broyeurs de déchets alimentaires ?

Le marché des broyeurs de déchets alimentaires devrait atteindre 4,89 milliards USD d'ici 2031 avec un CAGR de 5,68 %.

Quel type de produit domine actuellement ?

Les broyeurs représentent 69,20 % du chiffre d'affaires, car les couteaux à plusieurs étapes fournissent des tailles de particules conformes aux eaux usées et une fiabilité éprouvée de longue date.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Les initiatives réglementaires telles que le Plan d'action anti-gaspillage alimentaire de la Chine et l'expansion rapide de la restauration soutiennent un CAGR de 7,05 % pour l'Asie-Pacifique.

Comment les mandats de détournement des décharges affectent-ils l'adoption ?

Des politiques telles que le SB 1383 de Californie et l'interdiction des matières organiques du New Hampshire obligent les générateurs de déchets à adopter des broyeurs ou à faire face à des pénalités croissantes.

Les broyeurs sont-ils sûrs pour les systèmes de fosses septiques ?

Des études sur le terrain montrent que les fosses septiques correctement entretenues gèrent bien les effluents des broyeurs, et la consommation quotidienne d'eau augmente de moins de 1 %.

Quelle nouvelle technologie justifie les prix premium ?

Les broyeurs connectés à l'IoT avec diagnostics cloud, moteurs adaptatifs au couple et turbines certifiées WaterSense justifient des marges plus élevées grâce à l'efficacité et aux informations en temps réel.

Dernière mise à jour de la page le: