Taille et part du marché des dispositifs d'administration d'insuline

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 33.79 Milliards de dollars |

| Taille du Marché (2031) | 49.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.82% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

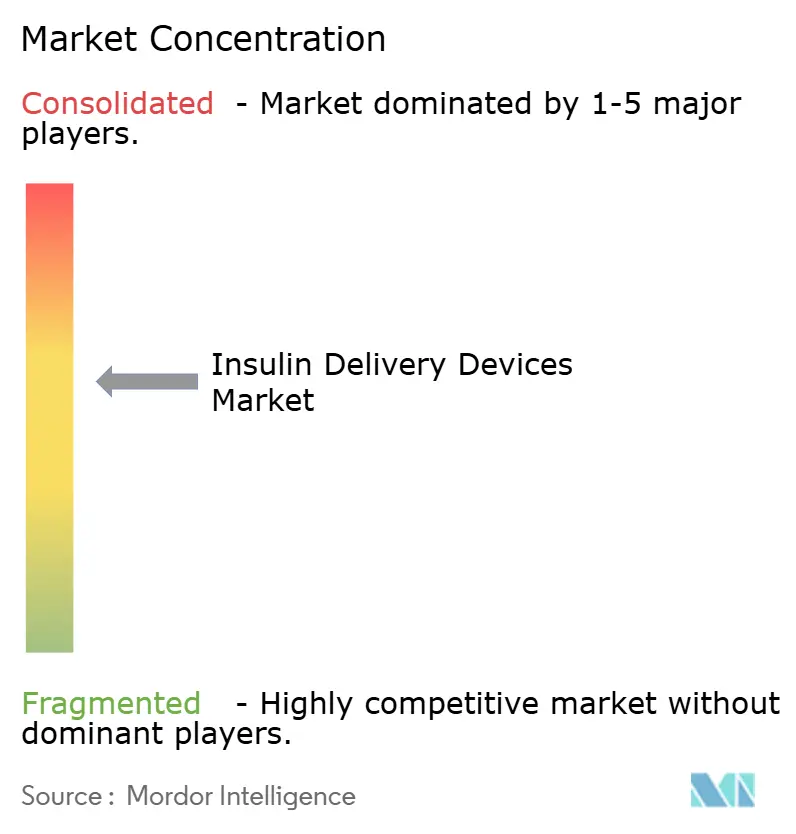

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs d'administration d'insuline par Mordor Intelligence

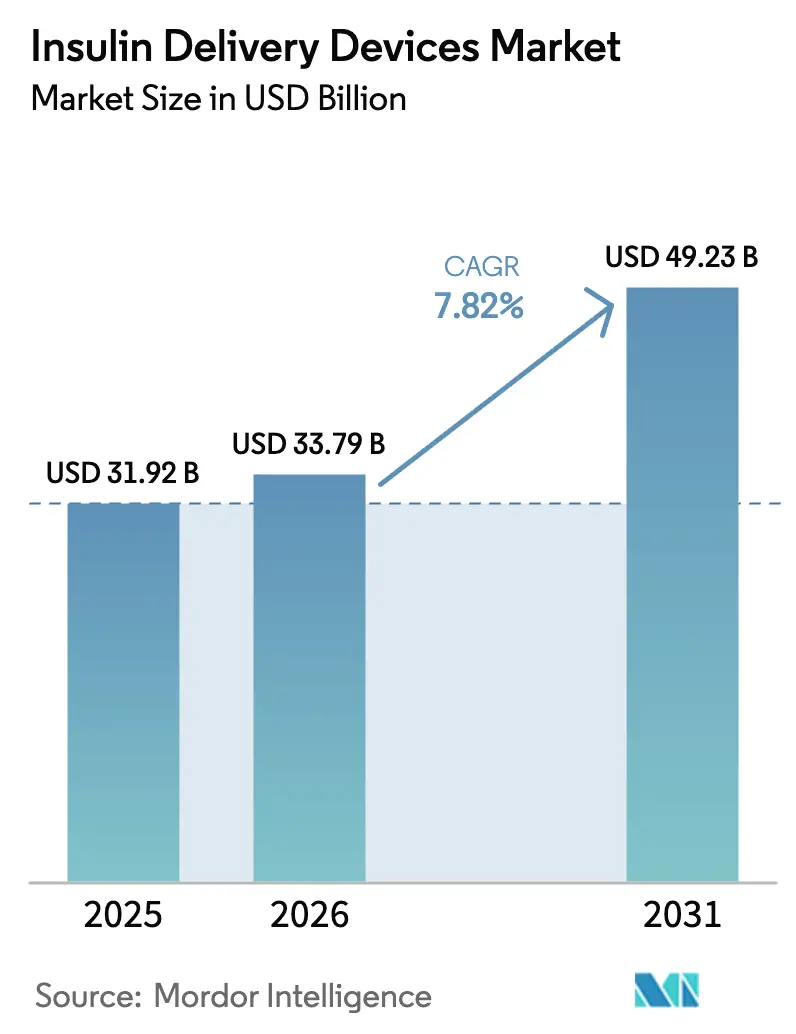

La taille du marché des dispositifs d'administration d'insuline devrait passer de 31,92 milliards USD en 2025 à 33,79 milliards USD en 2026 et atteindre 49,23 milliards USD d'ici 2031, avec un TCAC de 7,82 % sur la période 2026-2031.

La demande se déplace des routines flacon-seringue vers des plateformes automatisées et connectées qui réduisent les erreurs de dosage, améliorent le temps dans la plage cible et allègent le fardeau quotidien de la maladie. Les approbations de boucles fermées hybrides, le remboursement élargi des pompes patch et des stylos intelligents, ainsi que les déploiements d'assurance nationale en Chine et en Inde accélèrent les volumes unitaires. Les économies à revenu intermédiaire adoptent des pompes portables à faible coût à environ la moitié du prix des acteurs occidentaux établis, tandis que les payeurs dans les régions à revenu élevé privilégient les dispositifs qui transmettent des données en temps réel. La cybersécurité, le chiffrement et la profondeur algorithmique distinguent désormais les leaders du marché davantage que la conception matérielle pure.

Principaux enseignements du rapport

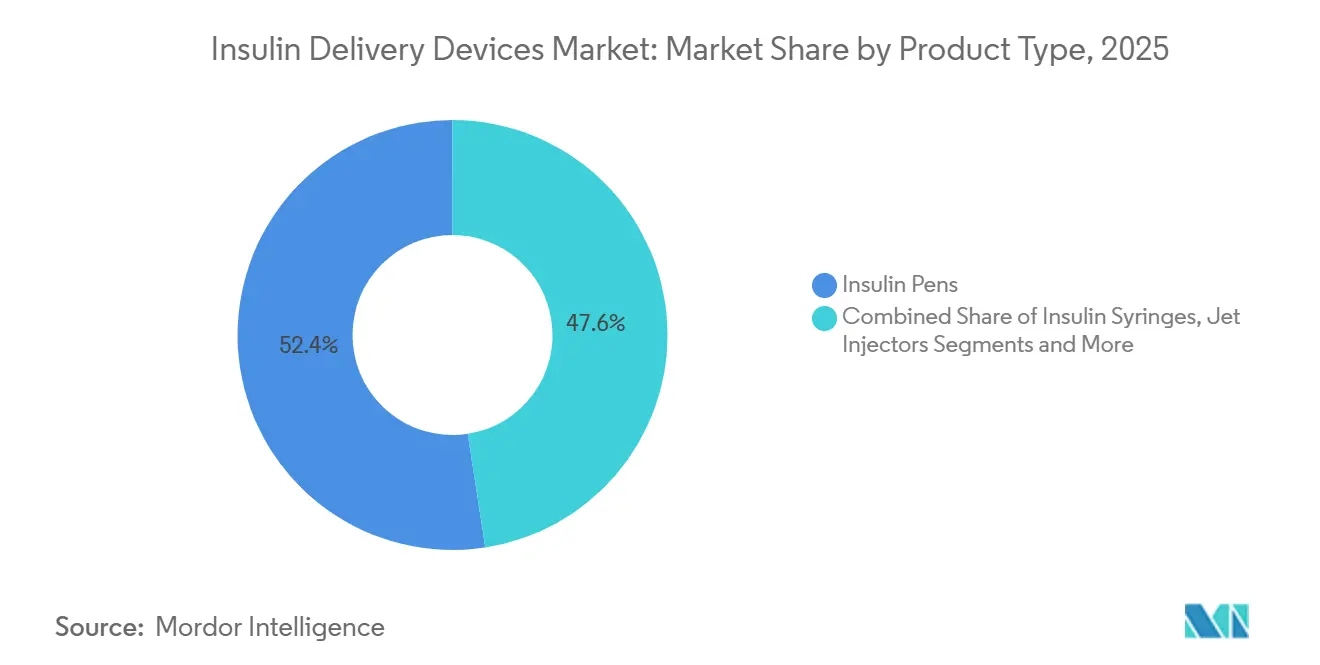

- Par type de produit, les stylos à insuline ont dominé avec 52,44 % de la part du marché des dispositifs d'administration d'insuline en 2025, tandis que les pompes à insuline devraient croître à un TCAC de 11,33 % jusqu'en 2031.

- Par technologie, le matériel non connecté représentait 71,45 % des revenus de 2025, tandis que les dispositifs connectés devraient se développer à un TCAC de 12,77 % sur la même période.

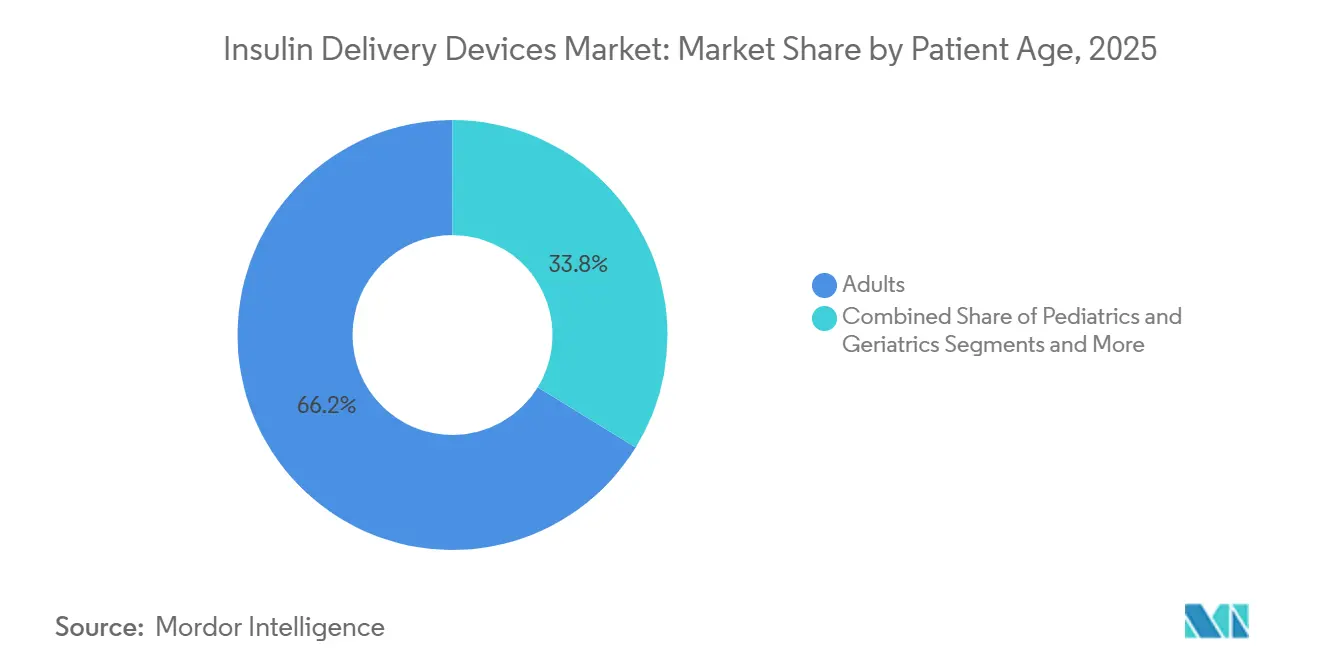

- Par groupe d'âge des patients, les adultes représentaient 66,24 % des ventes de 2025, mais le segment pédiatrique progresse à un TCAC de 9,34 % jusqu'en 2031.

- Par canal de distribution, les pharmacies de détail ont capturé 44,73 % du chiffre d'affaires de 2025, tandis que les pharmacies en ligne sont en voie d'atteindre un TCAC de 12,53 % jusqu'en 2031.

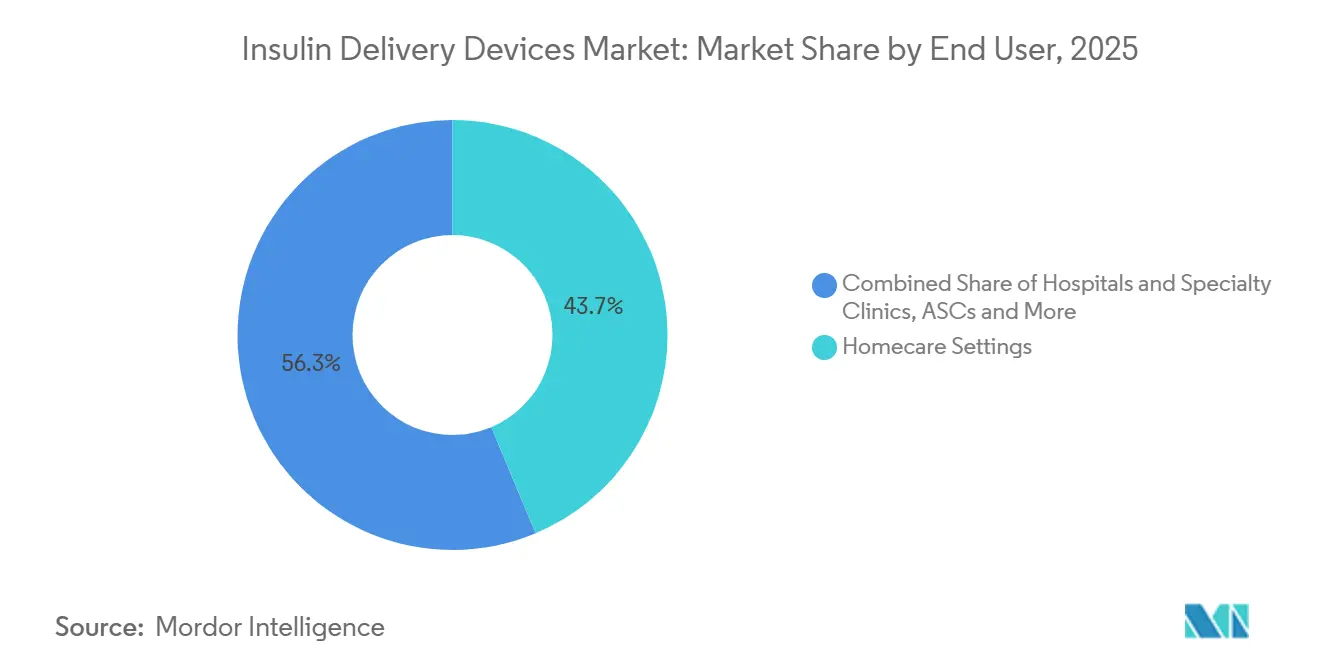

- Par utilisateur final, les environnements de soins à domicile représentaient 43,67 % des revenus de 2025 et constituent également le segment à la croissance la plus rapide du marché, progressant à un TCAC de 10,45 % sur l'horizon de prévision.

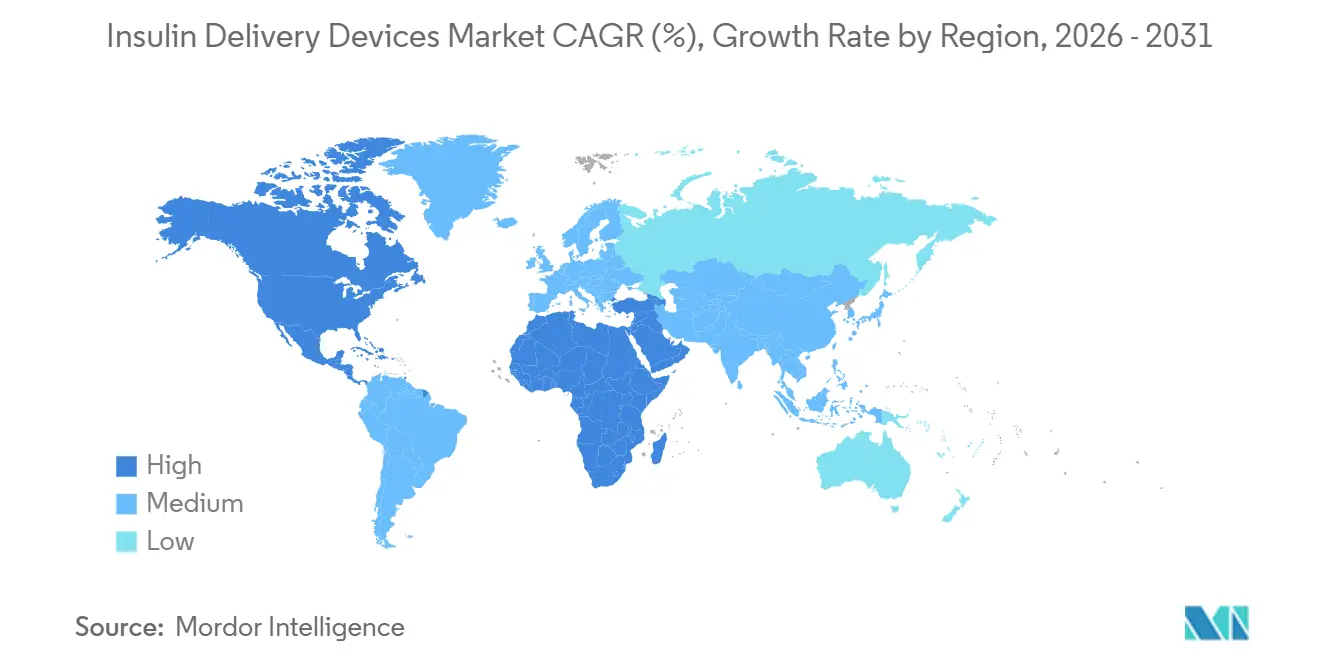

- Par géographie, l'Amérique du Nord représentait 38,55 % des revenus de 2025, tandis que l'Asie-Pacifique devrait enregistrer la croissance régionale la plus élevée à un TCAC de 9,05 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs du marché des dispositifs d'administration d'insuline*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante du diabète et diagnostic plus précoce | +1.5% | Mondial, croissance absolue la plus élevée en Asie-Pacifique et au Moyen-Orient | Long terme (≥ 4 ans) |

| Évolution vers une auto-administration pratique et minimalement invasive | +1.2% | L'Amérique du Nord et l'Europe sont en tête ; l'Asie-Pacifique s'accélère | Moyen terme (2-4 ans) |

| Élargissement du remboursement pour les cartouches de stylos et les pompes patch | +1.0% | Amérique du Nord, Europe, certains pays d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption rapide des stylos « intelligents » connectés et des capuchons additionnels | +1.3% | Amérique du Nord, Europe occidentale, zones urbaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Essor des co-formulations GLP-1/insuline nécessitant une reconception des dispositifs | +0.8% | Mondial, traction précoce aux États-Unis et dans l'Union européenne | Long terme (≥ 4 ans) |

| Émergence de pompes patch chinoises à faible coût | +0.7% | Chine, Inde, Asie du Sud-Est ; débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante du diabète et diagnostic plus précoce

La prévalence mondiale du diabète continue d'augmenter, mais le changement le plus significatif est le raccourcissement de l'intervalle entre l'apparition des symptômes et le diagnostic confirmé.[1] Fédération internationale du diabète, « Atlas du diabète de la FID, 10e édition », Fédération internationale du diabète, idf.org Les États-Unis recommandent désormais le dépistage de l'HbA1c pour tout adulte de plus de 35 ans, élargissant le bassin de patients sous schémas basal-bolus nécessitant des dispositifs spécialisés.[2] Commission nationale de la santé de Chine, « Avis de politique de dépistage du diabète en milieu professionnel, janvier 2025 », Commission nationale de la santé, nhc.gov.cn La Chine a rendu obligatoire le dépistage en milieu professionnel pour les employés de plus de 40 ans en janvier 2025, identifiant des millions d'adultes précédemment non diagnostiqués et stimulant les premiers achats de dispositifs. L'Europe a enregistré une hausse de 3,4 % de l'incidence du diabète de type 1 pédiatrique en 2024, augmentant la demande de pompes simplifiées avec des réservoirs plus petits. Les fabricants répondent avec des capuchons de stylos à code couleur et des profils basaux prédéfinis qui réduisent la courbe d'apprentissage pour les nouveaux utilisateurs. Un diagnostic plus précoce élargit donc la base installée et oriente les patients vers des outils connectés qui guident la titration des doses.

Adoption rapide des stylos « intelligents » connectés et des capuchons additionnels

Les stylos intelligents qui enregistrent les données de dosage via Bluetooth ou la communication en champ proche déplacent les stylos conventionnels plus rapidement que prévu il y a deux ans. L'InPen de Companion Medical comptait 180 000 utilisateurs actifs aux États-Unis en décembre 2025, contre 95 000 un an plus tôt.[3]Companion Medical, « Métriques d'utilisateurs actifs InPen, décembre 2025 », Companion Medical, companionmedical.com Les Centers for Medicare & Medicaid Services ont reclassé les stylos intelligents comme équipements médicaux durables en janvier 2025, réduisant les dépenses à la charge des utilisateurs de Medicare Partie B. Novo Nordisk a expédié 1,2 million d'unités NovoPen 6 et Echo Plus dans le monde en 2025, sécurisant 18 % des ventes de stylos réutilisables. Bigfoot Biomedical a commencé à expédier son capuchon intelligent Unity en mars 2025, créant un point d'entrée à moindre coût pour les patients hésitant à adopter des pompes. Les normes IEEE 11073 mises à jour, publiées en juin 2025, exigent désormais un chiffrement de bout en bout, apaisant les préoccupations en matière de confidentialité des équipes informatiques hospitalières.

Élargissement du remboursement pour les cartouches de stylos et les pompes patch

Le soutien des payeurs s'est élargi en 2024 et 2025. Medicare a supprimé les obstacles à l'autorisation préalable pour les pompes patch en avril 2024, ouvrant une couverture complète pour l'Omnipod 5 et les systèmes similaires. L'Allemagne a ajouté les stylos connectés à son catalogue de prestations légales en janvier 2025 à 120 EUR par dispositif, remboursable tous les quatre ans. La France a suivi en mars 2025, finançant les stylos intelligents lorsqu'ils sont associés à des capteurs de glucose en continu. Ces mesures réduisent les coûts à la charge des patients, accélèrent l'adoption et raccourcissent les délais de retour sur investissement pour les fabricants de dispositifs. Les assureurs commerciaux aux États-Unis imitent Medicare pour rester compétitifs, relevant les plafonds de couverture et adoptant le matériel connecté susceptible de réduire les coûts des complications à long terme.

Essor des co-formulations GLP-1/insuline nécessitant une reconception des dispositifs

Les pipelines de médicaments associent désormais des agonistes du GLP-1 à l'insuline basale, entraînant des reconceptions de cartouches et de réservoirs. La combinaison tirzépatide-insuline glargine de Lilly nécessite une cartouche plus grande de 3 mL pour gérer une viscosité plus élevée. Le stylo icodec-sémaglutide de Novo Nordisk nécessitera probablement une aiguille de calibre plus large, un compromis qui pourrait freiner l'adoption chez les adultes ayant une aversion pour les aiguilles. Sanofi conçoit un SoloStar à double chambre qui mélange les composés uniquement au moment de l'injection pour préserver la stabilité. Les fabricants de pompes font face à des défis similaires : Medtronic revêt les réservoirs pour prévenir l'agrégation des protéines sur un cycle de port de trois jours. Ces projets retardent les lancements d'environ un an, mais restent essentiels car la thérapie combinée évolue vers le statut de traitement de première ligne.

Analyse de l'impact des freins du marché des dispositifs d'administration d'insuline*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prix de vente moyens élevés des dispositifs par rapport aux injections | -0.9% | Asie-Pacifique (hors Japon), Moyen-Orient et Afrique, Amérique du Sud | Moyen terme (2-4 ans) |

| Phobie des aiguilles et préoccupations liées aux erreurs d'utilisation | -0.5% | Mondial, incidence plus élevée dans les groupes pédiatriques et gériatriques | Long terme (≥ 4 ans) |

| Risques de cybersécurité et de confidentialité des données dans les pompes connectées | -0.4% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Pression sur la chaîne d'approvisionnement en plastiques médicaux et canules | -0.3% | Mondial, aiguë dans les centres de résine asiatiques | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Risques de cybersécurité et de confidentialité des données dans les pompes connectées

Les pompes connectées transmettent les données de dosage via Bluetooth à faible consommation et des liaisons cellulaires, créant des points d'entrée pour des acteurs malveillants. La Food and Drug Administration américaine a averti en avril 2024 que certaines pompes MiniMed pouvaient être accessibles sans fil si un ancien micrologiciel n'était pas corrigé. Insulet a corrigé une vulnérabilité de type attaque de l'homme du milieu dans l'Omnipod 5 dans les 72 heures suivant sa découverte en juin 2025, soulignant une solide réponse aux incidents mais mettant en évidence une exposition continue. Le règlement de l'Union européenne sur les dispositifs médicaux impose désormais un dossier complet de risques en matière de cybersécurité dans les évaluations de conformité, ajoutant jusqu'à neuf mois aux délais d'approbation. Les hôpitaux exigent la conformité ISO 27001 avant d'inclure les pompes connectées dans leurs formulaires, un obstacle pour les petits acteurs sans équipes de sécurité dédiées. Le risque persistant de couverture médiatique négative peut ralentir l'adoption dans les cliniques prudentes et chez les patients plus âgés.

Pression mondiale sur la chaîne d'approvisionnement en plastiques médicaux et canules

Les fabricants de pompes dépendent du polycarbonate médical et des copolymères d'oléfines cycliques. Un incendie en 2024 dans une usine de Mitsubishi Chemical au Japon a supprimé 22 % de la production mondiale de copolymères d'oléfines cycliques, retardant les lancements de nouvelles pompes jusqu'à six mois. BD a fait face à une rupture de stock de 12 semaines pour les canules en acier fin 2024 après une grève à Tijuana. Les prix du polycarbonate ont augmenté de 14 % en glissement annuel en 2024, érodant les marges brutes de 150 à 200 points de base pour les fabricants de pompes. Insulet a réduit son exposition en s'approvisionnant en canules auprès de deux sources au Japon et aux Philippines. Ypsomed déplace le moulage des réservoirs en Malaisie pour réduire le coût unitaire de 20 % d'ici mi-2026. La diversification de la chaîne d'approvisionnement aide, mais les chocs sur les matériaux restent un frein à court terme à la croissance des volumes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché des dispositifs d'administration d'insuline

Par type de produit :

les pompes dépassent les stylos malgré une base plus petiteLes stylos à insuline représentaient 52,44 % des revenus de 2025, mais les pompes devraient croître plus rapidement, avec un TCAC de 11,33 % jusqu'en 2031, les payeurs récompensant le dosage automatisé qui réduit les taux d'hypoglycémie. Les stylos réutilisables représentaient 60 % des ventes de stylos, privilégiés dans les régions avec des mandats de recyclage des cartouches, tandis que les stylos jetables détenaient les 40 % restants grâce à leur commodité sur les marchés à capacité de chaîne du froid limitée. Parmi les pompes, les modèles tubés représentaient encore 55 % du chiffre d'affaires des pompes en 2025, mais les modèles patch progressent rapidement car ils évitent les accrochages de tubulures et permettent un port discret. Insulet a expédié 1,8 million de pods Omnipod 5 en 2025, en hausse de 38 % en glissement annuel. Les pompes hybrides automatisées à boucle fermée représentaient 22 % de la part des revenus de 2025 et devraient atteindre 45 % d'ici 2031. Les seringues continuent de décliner de 3 % par an et se trouvent désormais principalement dans les services hospitaliers et les régions à faible revenu. Les injecteurs à jet sans aiguille restent une niche, représentant moins de 2 % des revenus de 2025, limités par un coût de démarrage élevé et une utilisation peu familière. La pompe Mobi de Tandem, 50 % plus petite que la t:slim X2, est entrée sur le marché fin 2024 et cible les adolescents soucieux de discrétion.

La Food and Drug Administration américaine a autorisé le pancréas bionique iLet en mai 2024, signalant sa confiance dans les algorithmes nécessitant une intervention minimale de l'utilisateur. La MiniMed 780G de Medtronic, approuvée en août 2024, ajuste les débits basaux jusqu'à 288 fois par jour et supprime une grande partie de la contrainte de comptage des glucides. Des fournisseurs chinois tels que Medtrum proposent désormais des kits de démarrage à la moitié des prix occidentaux, élargissant l'accès dans les économies à revenu intermédiaire. Les stylos réutilisables bénéficient de l'enregistrement des doses basé sur la communication en champ proche, tandis que les stylos jetables restent la valeur par défaut pour les schémas basaux uniquement chez les patients de type 2 qui privilégient la simplicité à la durabilité. Les injecteurs à jet séduisent les adultes ayant une phobie des aiguilles, mais nécessitent un soutien plus fort des payeurs pour se développer.

Par technologie/connectivité :

les dispositifs compatibles Bluetooth remodèlent le suivi de l'observanceLe matériel conventionnel représentait encore 71,45 % des revenus de 2025, mais les dispositifs connectés croîtront à un TCAC de 12,77 % jusqu'en 2031, soutenus par la politique des payeurs qui classe les stylos intelligents comme équipements durables. L'InPen a presque doublé sa base d'utilisateurs actifs en un an, confirmant la demande de mémoire de dose liée aux tendances des capteurs de glucose en continu. La t:slim X2 de Tandem et l'Omnipod 5 d'Insulet envoient les données basales et bolus vers des tableaux de bord cloud, permettant les soins à distance et élargissant l'adoption pédiatrique. Après que l'IEEE 11073 a ajouté des mandats de chiffrement en juin 2025, les équipes informatiques hospitalières se sont montrées plus favorables aux pompes connectées.

Les marchés sensibles aux coûts privilégient encore les stylos non connectés, mais les capuchons additionnels tels que le Bigfoot Unity offrent un pont à des prix plus bas. Les stylos connectés de Novo Nordisk ont enregistré 1,2 million d'expéditions mondiales en 2025, soit 18 % du volume des stylos réutilisables. À mesure que la pénétration des smartphones s'élargit chez les seniors, l'adoption des dispositifs connectés devrait continuer à réduire l'écart. Cependant, les préoccupations en matière de confidentialité et la nécessité de mettre à jour les micrologiciels maintiendront un rôle pour les dispositifs conventionnels tout au long de la décennie.

Par groupe d'âge des patients :

le segment pédiatrique s'accélère grâce aux approbations de boucles ferméesLes adultes représentaient 66,24 % des revenus de 2025, reflétant l'ampleur du diabète de type 2, mais les ventes pédiatriques augmentent plus rapidement à un TCAC de 9,34 %. La taille du marché des dispositifs d'administration d'insuline pour la pédiatrie va augmenter fortement à mesure que les régulateurs autorisent les pompes à boucle fermée pour les jeunes enfants. L'Omnipod 5 a atteint les enfants dès l'âge de deux ans en mars 2025, répondant aux préoccupations parentales de longue date concernant les tubulures et l'hypoglycémie nocturne. Tandem a étendu l'étiquetage Control-IQ aux enfants de six ans et plus en juin 2024, réduisant l'HbA1c de 1,1 point de pourcentage sans augmenter le risque d'hypoglycémie.

Le groupe gériatrique représentait 18 % du chiffre d'affaires de 2025 et progresse à 6,8 % par an, ralenti par une moindre confiance envers la technologie et des revenus fixes. Le mode bolus simplifié de Medtronic réduit les exigences en matière de numératie, aidant les patients plus âgés. Les données du T1D Exchange montrent que 42 % des enfants américains nouvellement diagnostiqués ont commencé avec une pompe en 2025, contre 28 % deux ans plus tôt. L'adoption chez les adultes reste modérée en raison de la persistance des habitudes d'injection et d'un engagement numérique plus faible.

Par canal de distribution :

les pharmacies en ligne perturbent les acteurs traditionnels du commerce de détailLes pharmacies de détail fournissaient encore 44,73 % des dispositifs en 2025, mais les canaux en ligne devraient croître plus rapidement à un TCAC de 12,53 % à mesure qu'Amazon et CVS développent la livraison numérique. Amazon a lancé une vitrine dédiée au diabète en mars 2024 avec livraison le lendemain pour les aiguilles de stylos et les sets de perfusion. CVS a ajouté la livraison le jour même pour les consommables de pompes dans 47 zones métropolitaines d'ici mi-2025. Les pharmacies hospitalières restent importantes dans les soins aigus et représentaient 28 % du volume de 2025. Les cliniques spécialisées dans le diabète combinaient les ventes avec l'éducation, mais sont tombées à 12 % des revenus à mesure que l'intégration virtuelle gagnait du terrain.

Walgreens a annoncé la fermeture de 150 magasins en avril 2025 après que la fréquentation pour les dispositifs s'est déplacée en ligne. Les points de vente au détail offrent encore des conseils immédiats, mais la télémédecine associée à la livraison rapide réduit cet avantage. Les acteurs en ligne bénéficient d'achats en gros et de frais généraux réduits, se traduisant par des co-paiements plus bas. Les hôpitaux sont sous pression pour prescrire des dispositifs à emporter à domicile qui s'alignent sur les routines domestiques des patients, orientant davantage les ventes vers les plateformes de vente au détail et en ligne.

Par utilisateur final :

les environnements de soins à domicile dominent à mesure que l'auto-administration devient la normeLes soins à domicile ont généré 43,67 % du chiffre d'affaires de 2025 et se développeront à un TCAC de 10,45 % jusqu'en 2031, les patients préférant gérer leur traitement à domicile. Une enquête de 2024 a révélé que 78 % des utilisateurs de pompes aux États-Unis préfèrent les soins autonomes sans visites cliniques de routine. Les hôpitaux et les cliniques spécialisées représentaient 38 % des revenus de 2025, ancrés dans les cas complexes comme les initiations pédiatriques. Les centres de chirurgie ambulatoire représentaient 12 % des revenus et progressent à mesure que les procédures liées au diabète se déplacent vers l'ambulatoire.

Medicare a introduit les codes CPT 99457 et 99458 en janvier 2024, rémunérant les médecins pour l'examen à distance des données des dispositifs, ce qui incite à prescrire des pompes connectées. Les hôpitaux visent à sortir les patients avec le même dispositif qu'ils utiliseront à domicile, favorisant l'adoption des stylos ou des pompes patch. Les centres chirurgicaux s'appuient désormais sur des capteurs de glucose en continu et des pompes automatisées pour maintenir une glycémie sûre pendant les procédures, réduisant les taux d'infection de 18 %. L'adoption des soins à domicile se poursuivra à mesure que les consultations de télémédecine remplaceront les visites en personne.

Analyse géographique

Marché des dispositifs d'administration d'insuline en Amérique du Nord

L'Amérique du Nord devrait enregistrer la plus forte croissance régionale avec un CAGR de 9,05 % jusqu'en 2031, portée par une forte pénétration des pompes et un large remboursement. La décision de Medicare en 2024 de couvrir les pompes sans tubulure a supprimé les délais historiques chez les patients de 65 ans et plus. Le Canada a ajouté les stylos connectés aux formulaires provinciaux en 2025, augmentant les prescriptions de stylos intelligents de 52 %. Le système de sécurité sociale du Mexique a commencé à financer les pompes patch en février 2025, bien que des contraintes d'approvisionnement aient limité l'adoption initiale. La pénétration des pompes aux États-Unis dans le diabète de type 1 a atteint 63 % en 2025 ; la croissance repose désormais sur les patients de type 2.

Marché des dispositifs d'administration d'insuline en Europe

L'Europe a représenté environ 28 % du chiffre d'affaires 2025. L'Allemagne a financé les stylos connectés à EUR 120 par unité à partir de janvier 2025. La France rembourse les stylos intelligents lorsqu'ils sont associés à un MCG, réduisant les épisodes d'hypoglycémie de 28 %. Le Royaume-Uni a signé un accord-cadre de GBP 180 millions avec Medtronic et Insulet en juin 2024 pour déployer 100 000 pompes en boucle fermée hybride d'ici 2026. L'Europe du Sud est en retrait en raison d'un remboursement inégal, tandis que l'Europe de l'Est privilégie encore les stylos jetables. L'alliance de Ypsomed avec Biocon commence modifier cette dynamique.

Marché des dispositifs d'administration d'insuline en Asie-Pacifique

L'Asie-Pacifique a représenté 38,55 % du chiffre d'affaires 2025, soutenue par l'élargissement du remboursement et l'adoption rapide de pompes patch à moindre coût. La Chine rembourse désormais jusqu'à 70 % du coût des pompes pour les salariés urbains, entraînant 200 000 expéditions Medtrum en 2025. Le programme pilote Ayushman Bharat de l'Inde couvre les pompes dans cinq États, mais se heurte à une pénurie de cliniciens. Le Japon a approuvé le stylo à mémoire de dose de Terumo en avril 2024 pour servir 11 millions de diabétiques qui utilisent principalement des stylos. La Corée du Sud a ajouté les systèmes en boucle fermée hybride à son catalogue d'assurance en août 2024, stimulant une croissance des pompes de 41 %. L'Asie du Sud-Est reste dominée par les seringues, mais les pharmacies en ligne améliorent l'accès aux stylos dans les zones urbaines.

Marché des dispositifs d'administration d'insuline au Moyen-Orient, en Afrique et en Amérique du Sud

Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud ont représenté ensemble environ 10 % du chiffre d'affaires 2025. Les États du Golfe financent désormais les pompes patch pour leurs citoyens, l'Arabie saoudite ayant approuvé le remboursement en mars 2025. Les régimes privés d'Afrique du Sud couvrent les pompes, mais les patients du secteur public dépendent des seringues. Le Brésil a lancé un programme pilote de stylos dans deux grandes villes à mi-2025, qui pourrait toucher 16 millions d'utilisateurs d'ici 2028. La dévaluation monétaire en Argentine a fait augmenter les prix à l'importation, contraignant de nombreux patients à revenir aux seringues. L'Afrique subsaharienne est confrontée à des lacunes dans la chaîne du froid qui limitent la distribution des cartouches.

Paysage réglementaire

Les dispositifs d'administration d'insuline sont réglementés en tant que dispositifs médicaux et, dans de nombreux cas, en tant que produits combinés médicament-dispositif, ce qui renforce les exigences en matière de contrôle de la conception, de facteurs humains et d'obligations post-commercialisation. Aux États-Unis, les pompes à insuline interopérables sont réglementées en tant que pompes à insuline ACE (21 CFR 880.5730, code produit QFG), tandis que les contrôleurs glycémiques interopérables suivent des contrôles spéciaux au titre de 21 CFR 862.1356, renforçant la validation des logiciels, de la connectivité et de la communication entre dispositifs utilisée dans les systèmes automatisés d'administration d'insuline. La FDA a également fait évoluer ses exigences de qualité via le Quality Management System Regulation (QMSR), effectif à partir du 2 février 2026, alignant les attentes en matière de système qualité des dispositifs sur la norme ISO 13485 et relevant le niveau de conformité exigé des fabricants et des fournisseurs clés soutenant la distribution mondiale.

En Europe, les combinaisons intégrales médicament-dispositif doivent se conformer à la législation pharmaceutique de l'UE et également répondre aux exigences générales de sécurité et de performance du règlement relatif aux dispositifs médicaux (MDR 2017/745), l'article 117 reliant le dossier du produit médicamenteux à une voie d'évaluation de la conformité du dispositif. Dans toutes les régions, les normes consensuelles influencent la conception et la vérification des systèmes d'injection, la norme ISO 11608-1:2022 étant couramment référencée pour la précision de dose et la performance des systèmes d'injection par aiguille. La cybersécurité et les contrôles logiciels sont de plus en plus visibles dans les actions réglementaires, des mesures liées aux logiciels telles que le rappel de classe 2 de l'application iOS Omnipod 5 (initié en 2025) illustrant comment les écosystèmes connectés d'administration d'insuline font l'objet d'un examen de conformité continu au-delà des approbations initiales.

Analyse de la chaîne de valeur

La chaîne de valeur couvre les matériaux en amont et les composants de précision (plastiques de qualité médicale tels que le polycarbonate et les copolymères d'oléfine cyclique, canules/aiguilles en acier, adhésifs, électronique et batteries pour stylos et pompes connectés), la fabrication de dispositifs en aval intermédiaire (moulage, assemblage, vérification logicielle et fabrication stérile/en salle blanche pour les composants des sets de perfusion), et les canaux en aval (pharmacies hospitalières, de détail et en ligne, ainsi que cliniques du diabète). Pour de nombreux fournisseurs et fabricants d'équipement d'origine, l'intégration des systèmes de qualité est centrale car les dispositifs d'administration d'insuline sont fréquemment réglementés en tant que produits combinés ou systèmes interopérables, nécessitant des contrôles de conception synchronisés, une gestion des risques et une traçabilité couvrant le matériel, le microprogramme, les applications et les consommables.

La chaîne est restée sensible aux chocs d'approvisionnement sur des intrants critiques et des capacités qualifiées. Le contexte du rapport met en évidence les perturbations liées aux résines et aux canules en 2024 (y compris une atteinte à la capacité de copolymères d'oléfine cyclique et des retards de livraison de canules), et les fabricants ont réagi par une double source d'approvisionnement et des changements d'implantation régionale, comme Insulet diversifiant ses sources de canules et Ypsomed déplaçant le moulage des réservoirs vers la Malaisie pour réduire les coûts et améliorer la continuité. En aval, l'expansion du remboursement et les codes de télésurveillance ont accru l'importance opérationnelle des distributeurs et de la distribution numérique, les fabricants de dispositifs prenant en charge l'intégration, la formation et les services de données basés sur le cloud dans le cadre de l'offre commerciale globale, plutôt que de traiter la distribution comme une simple étape logistique.

Paysage concurrentiel

Les principales entreprises comprennent Novo Nordisk, Eli Lilly, Medtronic, Insulet, et d'autres. Le marché est modérément concentré. Novo Nordisk et Lilly dominent le segment des stylos grâce à l'intégration verticale du médicament et du dispositif, en regroupant les offres pour sécuriser le statut dans les formulaires. La MiniMed 780G de Medtronic et l'Omnipod 5 d'Insulet ancrent le segment des pompes, chacun se différenciant par les algorithmes et le facteur de forme. Tandem gagne des parts dans les pompes avec son système Control-IQ, qui a augmenté le temps dans la plage cible de 14 % par rapport aux anciens dispositifs dans un essai de 2024.

Les acteurs chinois, dont Medtrum et Jiangsu Delfu, pratiquent des prix inférieurs jusqu'à 50 %. Bigfoot Biomedical a obtenu l'autorisation de la FDA en novembre 2024 pour son capuchon intelligent Unity et a obtenu le remboursement Medicare en avril 2025, créant un pont entre les stylos et les pompes. L'activité en matière de brevets signale une concentration sur les logiciels : Medtronic a déposé 14 demandes en 2024 pour des algorithmes prédictifs de glycémie basse, tandis qu'Insulet a déposé neuf brevets pour des adhésifs à port prolongé.

La réglementation se renforce. Le règlement de l'Union européenne sur les dispositifs médicaux, désormais pleinement appliqué, ajoute des dossiers de cybersécurité à l'évaluation de conformité et allonge l'entrée sur le marché de six à neuf mois pour les petites entreprises. Les fabricants font également face à des risques liés à la chaîne d'approvisionnement ; des stratégies de diversification telles que l'usine de Ypsomed en Malaisie visent à réduire le coût des résines et à assurer la continuité de l'approvisionnement. Malgré des barrières à l'entrée plus élevées, des espaces blancs subsistent dans les écrans adaptés aux personnes âgées, les injecteurs à jet et les pompes hybrides acceptant des cartouches d'insuline tierces.

Leaders du secteur des dispositifs d'administration d'insuline

Novo Nordisk A/S

Ypsomed Holding Ag

Sanofi S.A.

Tandem Diabetes Care, Inc.

Insulet Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché des dispositifs d'administration d'insuline

- Beckton Dickinson

- Bigfoot Biomedical

- Biocon

- CeQur Corporation

- Debiotech SA

- Eli Lilly and Company

- Roche

- Insulet

- Jiangsu Delfu Medical Device Co., Ltd.

- Medtronic

- Medtrum Technologies Inc.

- Nipro

- Novo Nordisk

- Owen Mumford

- Sanofi

- Sooil Development Co., Ltd.

- Tandem Diabetes Care

- Terumo

- Valeritas Holdings, Inc.

- Ypsomed

Lire l'analyse des entreprises du marché des dispositifs d'administration d'insuline

Opportunités de marché et perspectives d'avenir

Les recommandations cliniques, le remboursement et les voies réglementaires renforcent une évolution vers une administration d'insuline automatisée et connectée, créant un espace pour les systèmes interopérables, des flux de travail adaptés aux aidants et des mises à jour intégrant la cybersécurité dès la conception, qui raccourcissent le délai d'adoption sur les listes de remboursement. Les Standards of Care 2026 de l'American Diabetes Association ont désigné les systèmes d'administration automatisée d'insuline comme l'approche d'administration privilégiée pour les personnes atteintes de diabète de type 1 et de diabète de type 2 traité par insulinothérapie intensive, ce qui favorise une adoption clinique plus large là où l'infrastructure de couverture et de formation existe. L'expansion réglementaire et des indications élargit également les segments adressables : en juin 2026, Tandem Diabetes Care a obtenu le marquage CE pour ses systèmes d'administration automatisée d'insuline chez les adultes atteints de diabète de type 2 et pour une utilisation dans le diabète de type 1 pendant la grossesse, tandis que les autorisations et classifications de la FDA pour les pompes et contrôleurs interopérables soutiennent des écosystèmes multi-fournisseurs plutôt que des piles fermées à marque unique.

La disponibilité de l'approvisionnement et l'économie unitaire restent un domaine d'opportunité tangible, en particulier pour les pompes patch et leurs consommables, où l'augmentation de la fabrication peut soulager les goulots d'étranglement et accélérer la contractualisation avec les payeurs. En mai 2026, ViCentra a débuté la production à échelle commerciale des consommables de la pompe patch Kaleido chez Phillips Medisize, triplant sa capacité pour soutenir plus de 17 000 utilisateurs, et en juin 2026, Novo Nordisk a annoncé un investissement de 200 millions de yuans sur son site de Tianjin, en Chine, pour étendre la fabrication de dispositifs d'injection et de stylos à insuline. Les transitions de portefeuille et les exigences de refonte autour de thérapies plus récentes (y compris les combinaisons GLP-1/insuline) ouvrent également une demande à court terme pour des cartouches, aiguilles et réservoirs repensés, favorisant les fabricants capables de mener à bien des changements de dispositifs parallèlement à la documentation réglementaire et aux mises à jour des fonctionnalités numériques sans interruption de l'approvisionnement.

Développements récents du secteur sur le marché des dispositifs d'administration d'insuline

- Juillet 2026 : Tandem Diabetes Care a élargi la compatibilité de la pompe à insuline t:slim X2 avec le capteur Abbott FreeStyle Libre 3 Plus dans cinq marchés internationaux (Royaume-Uni, Suisse, Suède, Finlande et Italie). Une interopérabilité élargie des capteurs renforce l'écosystème d'administration automatisée d'insuline de Tandem en dehors des États-Unis et répond aux préférences des payeurs et des cliniques en matière de choix des patients parmi les plateformes de surveillance continue du glucose.

- Avril 2026 : Tandem Diabetes Care a obtenu l'autorisation de la FDA pour sa technologie d'administration automatisée d'insuline Control-IQ+ destinée à une utilisation pendant la grossesse compliquée par un diabète de type 1, sur les pompes t:slim X2 et Tandem Mobi. Cette autorisation étend l'administration automatisée d'insuline à une population à besoins plus élevés avec des objectifs glycémiques distincts, renforçant une différenciation pilotée par l'algorithme au-delà du matériel de la pompe.

- Avril 2025 : Ypsomed a signé un accord pour vendre son activité de soins du diabète à TecMed AG pour un montant pouvant atteindre 420 millions CHF, la clôture étant prévue pour le second semestre 2025. Cette cession remodèle la concurrence en éloignant Ypsomed de l'activité de pompes destinée aux consommateurs et en resserrant son positionnement sur les systèmes d'auto-injection, tandis que les utilisateurs et partenaires existants de pompes passent à un nouveau propriétaire.

Marché des dispositifs d'administration d'insuline Portée du rapport et méthodologie de recherche

Définition et couverture du marché

Pour cette méthodologie, le marché des dispositifs d'administration d'insuline couvre les revenus générés par les dispositifs utilisés pour administrer de l'insuline aux personnes diabétiques, en milieu hospitalier, en clinique et à domicile. Il comprend le matériel du dispositif et les principaux consommables achetés pour le dosage et l'administration de l'insuline.

Exclusions du champ : nous excluons les médicaments à base d'insuline et les systèmes de surveillance du glucose (y compris la surveillance continue du glucose et les lecteurs de glycémie) afin que les valeurs restent centrées uniquement sur l'administration d'insuline.

Aperçu de la segmentation

- Par type de produit

- Stylos à insuline

- Stylos réutilisables

- Stylos jetables

- Pompes à insuline

- Pompes tubées

- Pompes patch/portables

- Systèmes automatisés hybrides à boucle fermée

- Seringues à insuline

- Injecteurs sans aiguille

- Injecteurs à jet

- Autres

- Stylos à insuline

- Par technologie/connectivité

- Connecté (Bluetooth/communication en champ proche)

- Non connecté/conventionnel

- Par groupe d'âge des patients

- Pédiatrie (moins de 18 ans)

- Adultes (égal à, plus de 18 ans)

- Gériatrie (≥ 65 ans et plus)

- Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail

- Pharmacies en ligne

- Cliniques et centres spécialisés dans le diabète

- Par utilisateur final

- Environnements de soins à domicile

- Hôpitaux et cliniques spécialisées

- Centres de chirurgie ambulatoire

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire la structure de marché initiale et pour recueillir des points de référence objectifs pouvant être vérifiés d'une année sur l'autre. Nous nous sommes appuyés sur des sources publiques et officielles telles que l'OMS et la FID pour les signaux de prévalence du diabète, le CDC pour le contexte de la maladie et du traitement aux États-Unis, les statistiques de santé de l'OCDE pour les indicateurs de l'accès aux soins, et les indicateurs macroéconomiques de la Banque mondiale pour normaliser l'accessibilité financière et la capacité de dépense entre les pays.

Nous avons également examiné des sources telles que les bases de données de dispositifs de la FDA américaine, les résumés publics liés à EUDAMED lorsqu'ils sont disponibles, les publications de recommandations cliniques et les revues à comité de lecture pour les tendances d'adoption et de traitement, ainsi que les documents d'entreprise et présentations aux investisseurs pour des indices sur la composition des produits. Parallèlement, nous avons utilisé des abonnements payants pour les données financières et de renseignement d'entreprises, ainsi que pour les bases de données de brevets afin de suivre les lancements de dispositifs et l'orientation des pipelines. Ces sources documentaires sont uniquement illustratives, et nous avons également consulté d'autres références publiques pour combler les lacunes et vérifier les hypothèses.

Entretiens et enquêtes primaires

Les travaux primaires ont été menés au moyen d'entretiens avec des experts et d'enquêtes structurées auprès de fabricants de dispositifs, de distributeurs, de parties prenantes de cliniques du diabète, ainsi que de professionnels des achats et de la pharmacie. Nous avons ensuite complété par des échanges avec des cliniciens et des éducateurs en diabète afin de confirmer les comportements d'utilisation réels et d'affiner les hypothèses sur les schémas de réapprovisionnement et de remplacement. S'agissant d'un marché mondial, les discussions ont couvert les différences de demande entre l'APAC, l'EMEA et les Amériques, puis les hypothèses ont été affinées pour la tarification, la cadence de réapprovisionnement et la répartition des canaux, sur la base des schémas les plus reproductibles.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 26 % | Directeurs (CXO) : 18 % | APAC : 44 % |

| Rang intermédiaire : 54 % | Responsables fonctionnels/d'unité : 29 % | EMEA : 33 % |

| Acteurs plus petits : 20 % | Managers : 53 % | Amériques : 23 % |

Dimensionnement et prévision du marché

La logique de dimensionnement débute par une reconstruction descendante du bassin d'utilisateurs d'insuline traités par région, qui est ensuite traduite en demande de dispositifs à l'aide des schémas de pénétration et de remplacement. Pour garder des totaux réalistes, les résultats ont été corroborés par des approximations ascendantes sélectives, telles que des vérifications échantillonnées ASP x volume pour les catégories de dispositifs clés, et des retours de canaux sur les ventes annuelles. Lorsque les deux perspectives ne concordaient pas, nous avons ajusté les moteurs et relancé la réconciliation.

Les intrants pertinents pour ce marché comprenaient la population traitée à l'insuline, les taux d'adoption des stylos par rapport aux pompes, la cadence de réapprovisionnement et de remplacement des consommables (par exemple, aiguilles, cartouches et sets de perfusion), les fourchettes de prix de vente moyens par canal, les signaux de couverture de remboursement, et le rythme d'adoption des dispositifs intelligents ou connectés. Les prévisions ont été construites à l'aide d'une analyse de scénarios appuyée par des relations multivariées simples, où la croissance de la prévalence, l'accessibilité financière, l'orientation du remboursement et les évolutions du mix technologique constituaient les principaux moteurs discutés lors des entretiens primaires. Lorsque le détail par pays était limité, les lacunes ont été comblées à l'aide de pays de référence présentant des taux de traitement et des fourchettes de prix similaires, suivi d'une étape de normalisation pour éviter de surestimer les marchés plus petits.

Validation des données et cycle de mise à jour

La validation a été effectuée au moyen de vérifications multiples afin que les totaux du marché correspondent à des signaux du monde réel difficiles à ignorer. Les résultats du modèle ont été comparés à des indicateurs indépendants tels que les tendances de prévalence du diabète, les signaux d'adoption des pompes et stylos issus des canaux cliniques, et les niveaux de dépense implicites par patient. Toute valeur aberrante a été examinée avant validation finale.

Si un écart semblait significatif, les hypothèses ont été rouvertes et les répondants primaires recontactés pour confirmer s'il s'agissait d'un changement de tarification, d'un changement de canal, ou d'un changement de mix entre types de dispositifs. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsqu'un événement réglementaire majeur, une évolution du remboursement, ou un lancement de produit modifie le comportement de la demande. Avant la livraison, une revue finale est effectuée afin que les clients reçoivent la vision la plus actuelle disponible à ce moment-là.

Taille du marché des dispositifs d'administration d'insuline selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les dispositifs d'administration d'insuline diffèrent souvent car les gammes de produits incluses ne sont pas toujours les mêmes, et parce que la logique de tarification peut être appliquée à différents points de la chaîne de valeur. Le calendrier importe également, certaines estimations utilisant des années de base plus anciennes puis prolongeant les taux de croissance, ce qui peut dériver lorsque le mix de dispositifs évolue plus vite que prévu.

Un facteur d'écart courant est de savoir si les aiguilles pour stylo, les sets de perfusion et les accessoires de pompe sont pleinement comptabilisés, et si les revenus sont saisis au niveau sortie d'usine ou plus proche du prix à l'utilisateur final, ce qui modifie le chiffre même si la demande unitaire est similaire. Certaines estimations externes ancrent également la croissance principalement sur la prévalence du diabète et ne revérifient pas pleinement la cadence de remplacement et les évolutions de remboursement chaque année. Selon notre lecture, le décompte le plus resserré provient de l'exclusion des revenus liés à la surveillance du glucose et de la limitation du périmètre aux dispositifs d'administration d'insuline et à leurs consommables directs, tel qu'appliqué dans le modèle de Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 33,79 milliards USD (2026) | |

| Cabinet de conseil mondial A | 17,71 milliards USD (2024) | Utilise une année de base différente et rapporte généralement des valeurs au niveau du fabricant, ce qui peut sous-estimer les totaux lorsque les majorations de canal et certains effets de tarification sur le marché final ne sont pas représentés. |

| Éditeur sectoriel B | 16,42 milliards USD (2023) | Ancre souvent la construction sur une base historique plus étroite et peut ne pas saisir pleinement l'entraînement des consommables et la cadence de remplacement selon les zones géographiques, ce qui peut réduire la dépense annuelle implicite par patient traité. |

Le tableau montre que le choix de l'année et le traitement de la chaîne de valeur peuvent créer des écarts importants avant même la comparaison des prévisions. En rattachant le modèle au bassin de patients, au mix de dispositifs et à la cadence d'achat répété, puis en testant les hypothèses de tarification par des entretiens, nous maintenons une estimation traçable jusqu'à des leviers clairs de demande et de tarification pouvant être réexécutés de manière cohérente.

Questions clés auxquelles répond le rapport

Quelle sera la taille du marché des dispositifs d'administration d'insuline en 2031 ?

Il devrait atteindre 49,23 milliards USD d'ici 2031, reflétant un TCAC de 7,82 % à partir de 2026.

Quel type de produit connaît la croissance la plus rapide ?

Les pompes à insuline croissent à un TCAC de 11,33 % jusqu'en 2031, portées par les approbations de boucles fermées hybrides.

Pourquoi les dispositifs connectés gagnent-ils des parts de marché ?

Les politiques de remboursement classent désormais les stylos et pompes intelligents comme équipements durables, et les liaisons cloud permettent une surveillance à distance que les cliniciens apprécient.

Quel est le principal frein dans les marchés émergents ?

Les prix de vente moyens élevés par rapport aux injections multiples quotidiennes réduisent l'adoption, diminuant les perspectives de TCAC de 0,9 %.

Dernière mise à jour de la page le: