Taille et part de marché des dispositifs de curiethérapie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.04 Milliards de dollars |

| Taille du Marché (2031) | 1.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.98% CAGR |

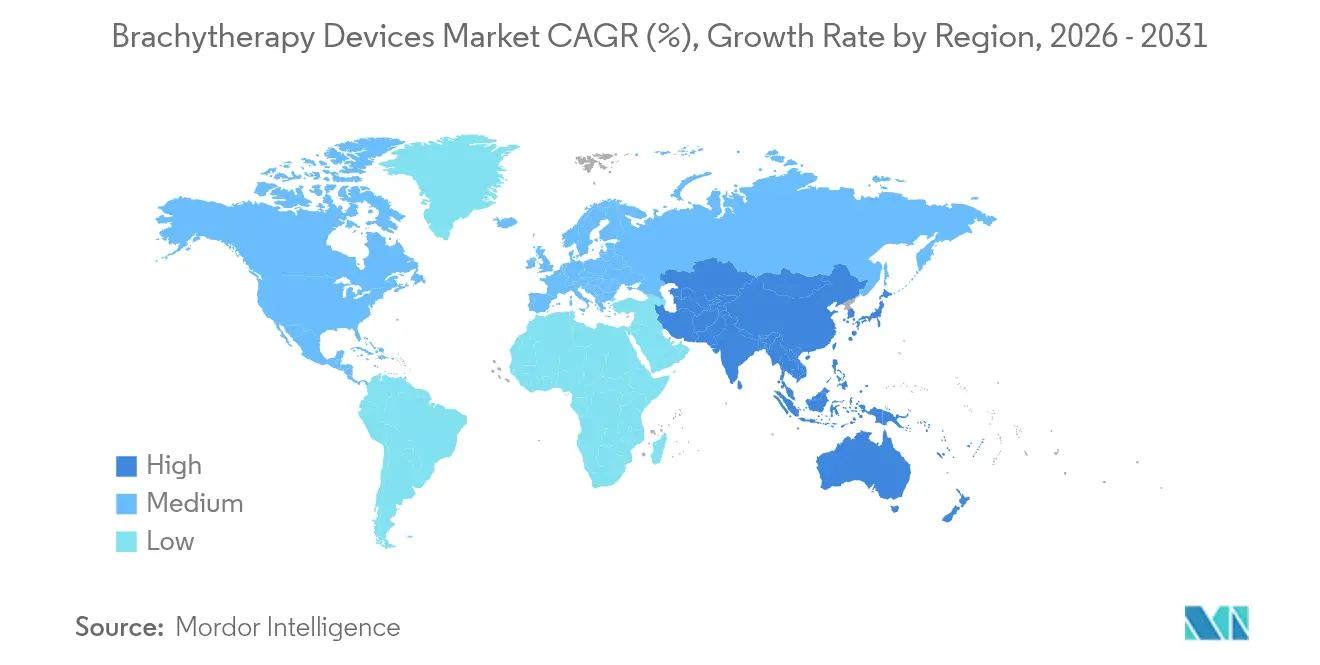

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

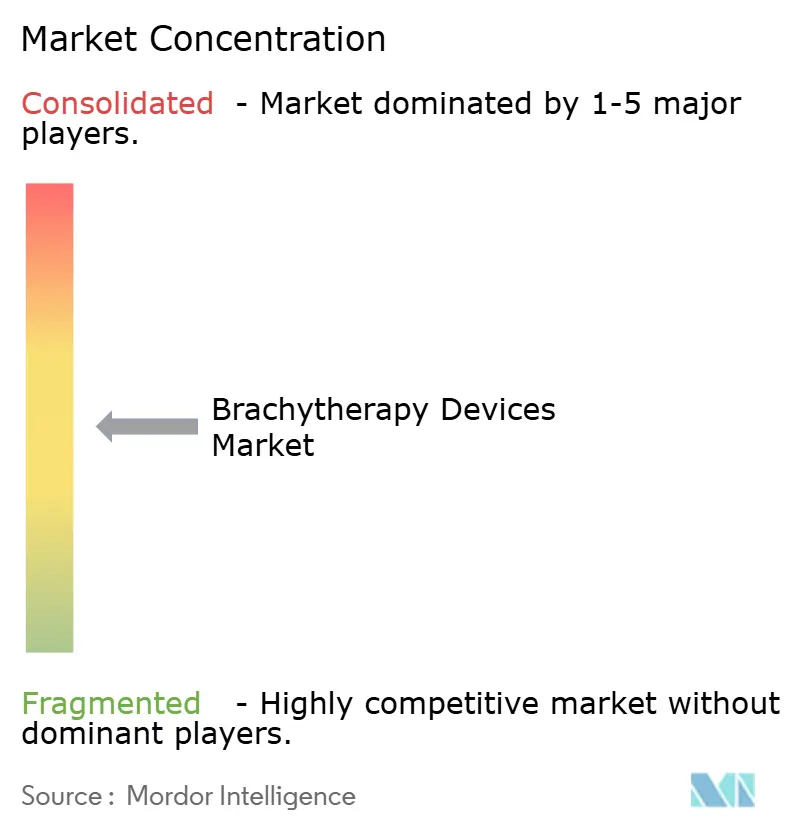

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs de curiethérapie par Mordor Intelligence

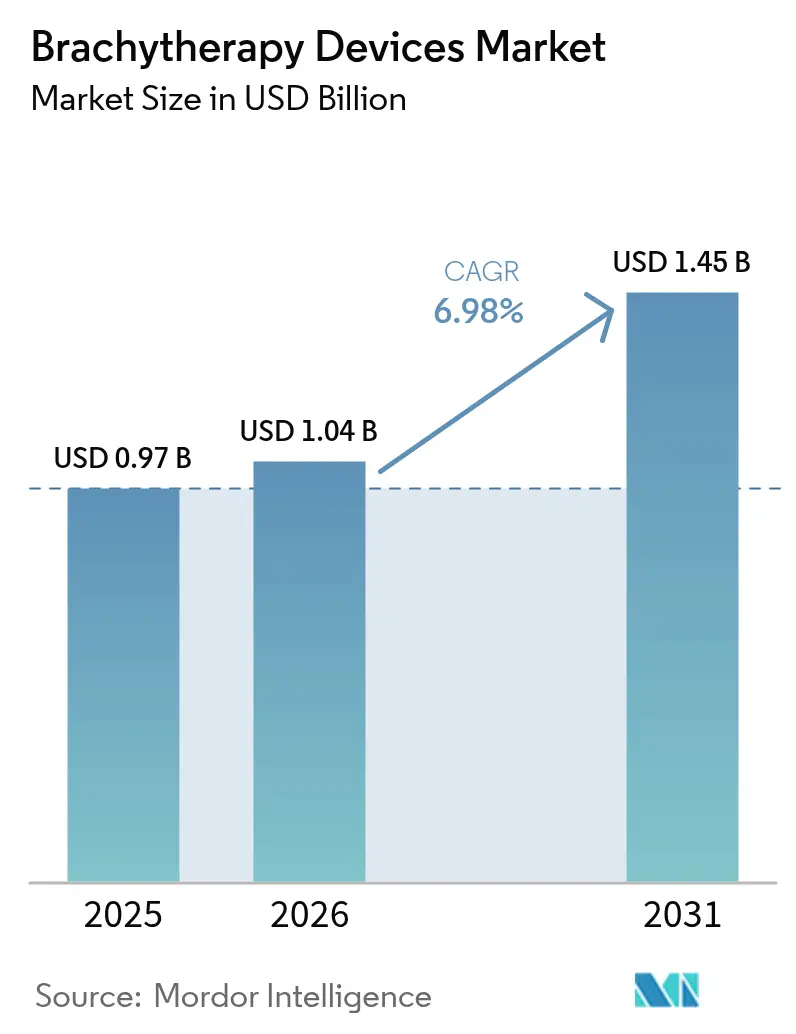

La taille du marché mondial des dispositifs de curiethérapie était évaluée à 0,97 milliard USD en 2025 et devrait croître de 1,04 milliard USD en 2026 pour atteindre 1,45 milliard USD d'ici 2031, à un TCAC de 6,98 % au cours de la période de prévision (2026-2031). L'intensification de l'incidence du cancer, le remboursement favorable des procédures ambulatoires à haut débit de dose (HDD) et l'adoption rapide des systèmes électroniques ancrent les perspectives de la demande. Les programmes gouvernementaux et des payeurs qui accélèrent l'accès à la radiothérapie, notamment en Asie-Pacifique et en Amérique latine, soutiennent davantage l'adoption. Les avancées parallèles en intelligence artificielle (IA) pour la planification des traitements et les technologies de chargement différé électronique réduisent les durées de procédure, élargissent le déploiement aux établissements communautaires et protègent la chaîne d'approvisionnement en isotopes. Les vecteurs de radionucléides à l'échelle nanométrique émergents pourraient ouvrir des options de traitement de rattrapage préservant les organes, élargissant la fenêtre thérapeutique et allongeant les cycles de remplacement des dispositifs sur le marché mondial des dispositifs de curiethérapie.

Principaux enseignements du rapport

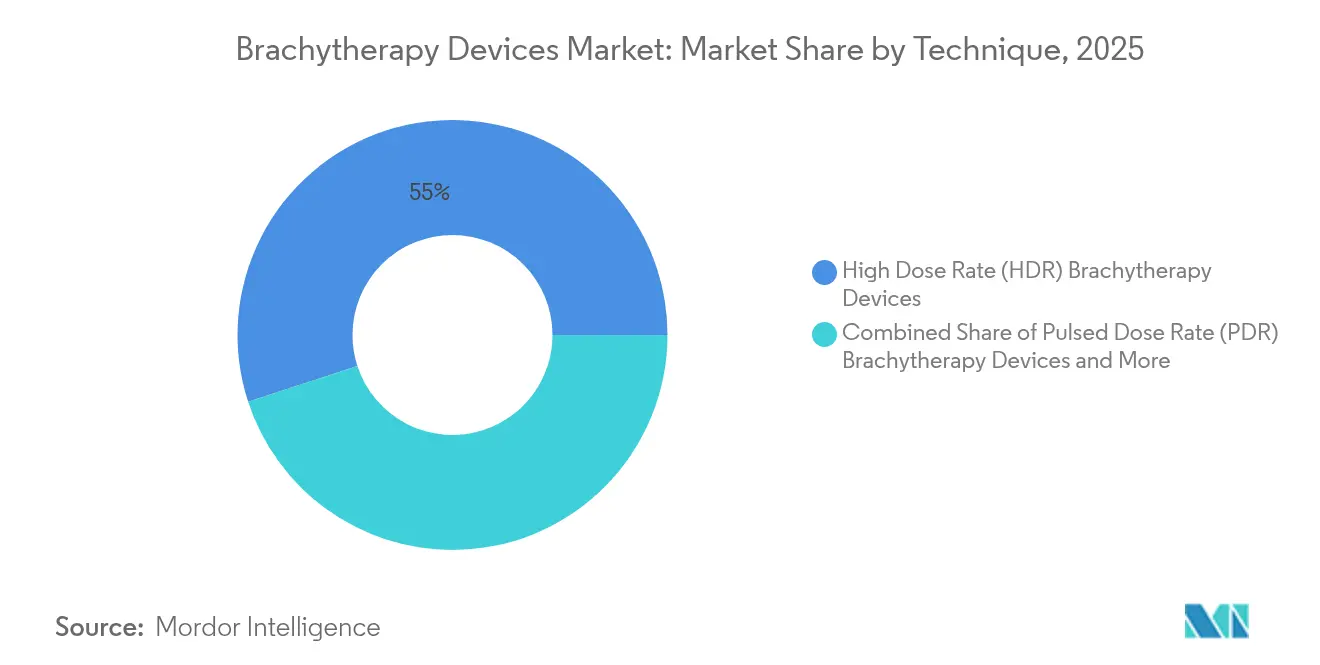

- Par technique, le HDD détenait 55,02 % de la part de marché mondiale des dispositifs de curiethérapie en 2025, tandis que le débit de dose pulsé (DDP) devrait se développer à un TCAC de 8,88 % jusqu'en 2031.

- Par type de produit, les graines représentaient 43,05 % de la taille du marché mondial des dispositifs de curiethérapie en 2025 ; les systèmes de curiethérapie électronique sont positionnés pour un TCAC de 14,39 % jusqu'en 2031.

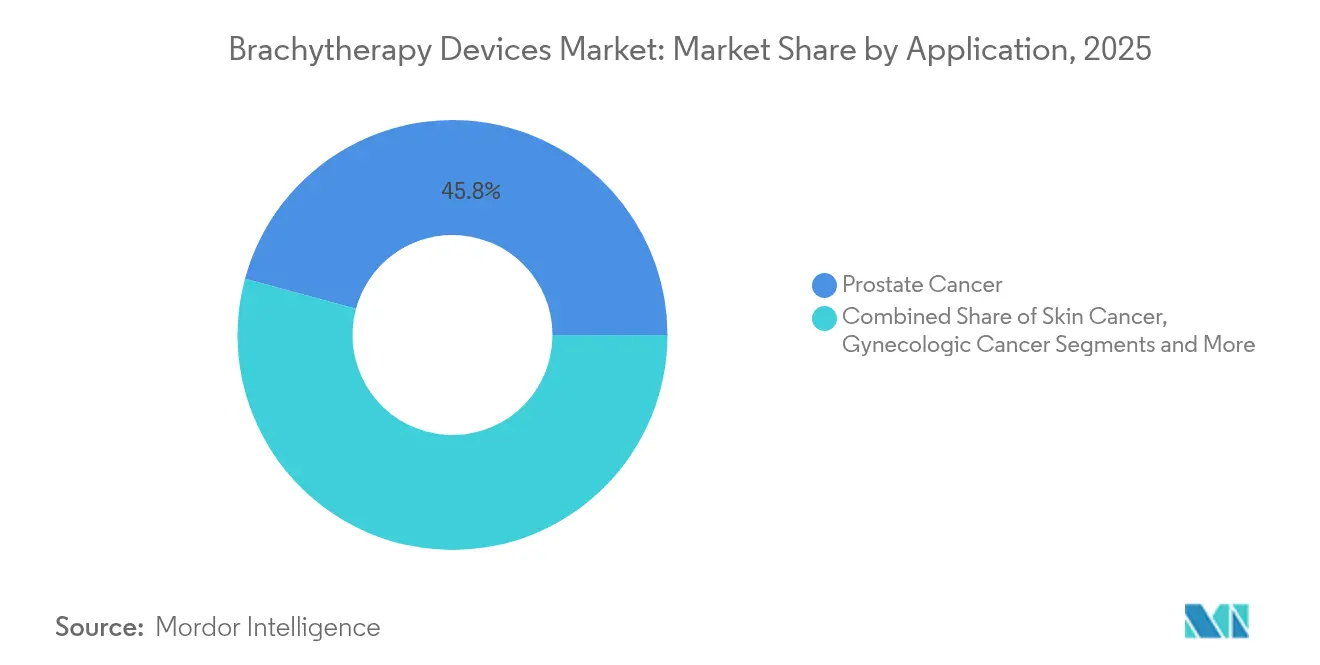

- Par application, le cancer de la prostate était en tête avec une part de revenus de 45,78 % en 2025 ; les traitements du cancer de la peau devraient croître à un TCAC de 10,32 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux détenaient 59,35 % de la taille du marché mondial des dispositifs de curiethérapie en 2025, tandis que les centres chirurgicaux ambulatoires sont positionnés pour un TCAC de 9,24 % sur la période de prévision.

- Par géographie, l'Amérique du Nord dominait avec une part de 44,90 % en 2025, tandis que l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide de 9,08 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs du marché des dispositifs de curiethérapie*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Charge croissante de l'incidence du cancer | +1.8% | Mondial, avec l'impact le plus élevé dans les populations vieillissantes d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Initiatives croissantes des gouvernements et des payeurs pour élargir l'accès à la radiothérapie | +1.2% | Mondial, en particulier les marchés émergents en Asie-Pacifique et en Amérique latine | Moyen terme (2-4 ans) |

| Transition technologique vers les systèmes de curiethérapie HDD et électronique | +1.5% | Amérique du Nord et Europe en tête, adoption en Asie-Pacifique en accélération | Moyen terme (2-4 ans) |

| Vents favorables du remboursement pour les procédures HDD ambulatoires | +0.9% | Amérique du Nord et Europe, avec une couverture sélective dans les marchés développés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Planification de traitement pilotée par l'IA améliorant l'efficacité des flux de travail | +0.8% | Amérique du Nord et Europe initialement, expansion mondiale attendue | Moyen terme (2-4 ans) |

| Vecteurs de radionucléides à l'échelle nanométrique permettant une thérapie de rattrapage préservant les organes | +0.6% | Centres de recherche en Amérique du Nord et en Europe, traduction clinique en attente | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Charge croissante de l'incidence du cancer

La croissance persistante des diagnostics de cancer à l'échelle mondiale sous-tend un besoin structurel de rayonnement précis et localisé. L'American Cancer Society prévoit 2 041 910 nouveaux cas aux États-Unis en 2025, les cancers de la prostate, du sein et gynécologiques constituant les principaux contextes cliniques pour la curiethérapie. À mesure que les populations vieillissantes augmentent, les oncologues apprécient la haute conformité de la curiethérapie et ses avantages en matière de préservation des organes. Les données cliniques sur le carcinome hépatocellulaire citent des taux de réponse globale de 98,5 % avec des protocoles à haut débit de dose, signalant des opportunités d'expansion vers d'autres sites pathologiques. Ensemble, les données épidémiologiques et les preuves de résultats renforcent la demande à long terme sur le marché mondial des dispositifs de curiethérapie.

Initiatives croissantes des gouvernements et des payeurs pour élargir l'accès à la radiothérapie

Les décideurs politiques considèrent l'équité en matière de radiothérapie comme une priorité de santé publique. Le Réseau national du cancer de l'Inde comble un déficit national de 53 unités de curiethérapie grâce à des plateformes HDD indigènes, telles que le chargeur différé à distance « Karknidon », réduisant les coûts d'acquisition. Aux États-Unis, la voie de couverture transitoire pour les technologies émergentes (TCET) de Medicare accélère les décisions de couverture des dispositifs innovants, accueillant potentiellement cinq candidats en curiethérapie chaque année[1]Centers for Medicare & Medicaid Services, "Programme Medicare ; Couverture transitoire pour les technologies émergentes," Federal Register, federalregister.gov. Ces mesures élargissent les bassins de patients et réduisent le risque d'innovation pour le marché mondial des dispositifs de curiethérapie.

Transition technologique vers les systèmes de curiethérapie HDD et électronique

Les centres de cancérologie migrent de plus en plus des implants permanents à faible débit de dose vers des modalités HDD et électroniques qui favorisent les soins ambulatoires, réduisent les besoins en blindage et rationalisent les flux de travail. La FDA américaine réglemente la curiethérapie électronique en tant que classe II avec des contrôles spéciaux, accélérant les approbations tout en garantissant la sécurité. Avec l'acquisition de Xoft par Elekta, les portefeuilles mondiaux englobent désormais la curiethérapie électronique pour les établissements où la logistique des isotopes est prohibitive. Ce pivot améliore le débit et soutient les revenus récurrents liés au matériel et aux logiciels sur le marché mondial des dispositifs de curiethérapie.

Vents favorables du remboursement pour les procédures HDD ambulatoires

Dans le cadre du système de paiement prospectif pour les patients hospitalisés en ambulatoire aux États-Unis en 2025, la source de curiethérapie C2645 est remboursée à 4,69 USD par mm², maintenant une économie favorable par rapport aux séjours hospitaliers. L'accent mis sur les soins basés sur la valeur et les protocoles rentables favorise le HDD dans les centres chirurgicaux ambulatoires, catalysant des poches de croissance à deux chiffres sur le marché mondial des dispositifs de curiethérapie.

Analyse de l'impact des freins du marché des dispositifs de curiethérapie*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de curiethérapeutes-oncologues et de physiciens médicaux qualifiés | -1.4% | Mondial, le plus aigu dans les marchés émergents et les zones rurales | Long terme (≥ 4 ans) |

| Chaîne d'approvisionnement en isotopes inégale (Ir-192, I-125) et contrôles à l'exportation | -0.9% | Mondial, avec une concentration de l'approvisionnement dans quelques pays créant une vulnérabilité | Moyen terme (2-4 ans) |

| Baisse de l'utilisation face à la concurrence de la radiochirurgie stéréotaxique corporelle (SBRT) et de la chirurgie robotique | -0.7% | Amérique du Nord et Europe principalement, émergent dans les marchés développés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Incertitude réglementaire autour des dispositifs de curiethérapie électronique (classe III) | -0.5% | Amérique du Nord et Europe, affectant les stratégies mondiales de développement de produits | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie de curiethérapeutes-oncologues et de physiciens médicaux qualifiés

Quinze pour cent des physiciens médicaux américains signalent leur intention de prendre leur retraite dans les 10 ans, tandis que l'incidence du cancer augmente de 2 % par an, amplifiant les lacunes en matière de personnel[2]American Society for Radiation Oncology, "Effectifs des physiciens médicaux," astro.org. Les directeurs de résidences citent les volumes de cas limités comme obstacles à l'exposition pratique, limitant les compétences futures. Les stagiaires australiens et néo-zélandais font écho aux préoccupations concernant la diminution des volumes d'implants de graines, présageant une attrition des compétences. Bien que les ateliers de simulation améliorent la compétence, le vivier de talents reste un facteur limitant pour le marché mondial des dispositifs de curiethérapie.

Chaîne d'approvisionnement en isotopes inégale et contrôles à l'exportation

La plupart des sources d'Ir-192 et d'I-125 proviennent d'une poignée de réacteurs soumis à des arrêts de maintenance et à des restrictions à l'exportation, exposant les centres de cancérologie à des perturbations de calendrier et à des prix élevés. Les États-Unis importent environ 90 % des isotopes bruts pour la médecine nucléaire, soulignant les dépendances géopolitiques. La production par accélérateur offre une diversification, mais l'échelle commerciale reste naissante. L'insécurité de l'approvisionnement freine les décisions d'approvisionnement sur le marché mondial des dispositifs de curiethérapie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché des dispositifs de curiethérapie

Par technique :

la dominance du HDD fait évoluer les flux de travailLes systèmes à haut débit de dose ont sécurisé 55,02 % de la part du marché mondial des dispositifs de curiethérapie en 2025, reflétant leur capacité à condenser le traitement en quelques fractions et à s'adapter à l'économie ambulatoire moderne. Les données évaluées par des pairs à l'ASTRO 2024 ont confirmé les avantages de l'escalade de dose sans compromis sur la survie globale dans les bras HDD et à faible débit de dose (FDD). Le leadership du segment reste ancré dans les flux de travail de la prostate et de la gynécologie, mais les indications pulmonaires, hépatiques et de la tête et du cou montrent une acceptation, soutenant les cycles de renouvellement du matériel sur le marché mondial des dispositifs de curiethérapie.

La technologie à débit de dose pulsé (DDP) devrait enregistrer un TCAC de 8,88 % jusqu'en 2031, combinant la radiobiologie du FDD avec l'infrastructure HDD pour élargir la flexibilité du mix de cas. La planification assistée par l'IA égalise la qualité entre les modalités, aplatissant la courbe d'apprentissage pour les nouveaux adoptants. Le FDD conserve sa pertinence dans les implants permanents de graines où la commodité d'une seule séance correspond aux préférences des patients. La diversification des techniques garantit que les cliniciens adaptent la cinétique de dose à la biologie tumorale, renforçant la confiance clinique et atténuant le risque de substitution de modalité.

Par type de produit :

les systèmes électroniques remodèlent la dynamique du marchéLes graines ont capturé 43,05 % de la part du marché mondial des dispositifs de curiethérapie en 2025, soutenues par des décennies de familiarité en urologie et des modèles d'inventaire rationalisés. Pourtant, les systèmes de curiethérapie électronique — exempts de manipulation de sources radioactives — sont en voie d'atteindre un TCAC de 14,39 % jusqu'en 2031. La taille du marché mondial des dispositifs de curiethérapie pour la curiethérapie électronique devrait augmenter à mesure que le fonctionnement en salle non blindée invite les petits hôpitaux et les centres ambulatoires dans la modalité, notamment pour les protocoles cutanés et mammaires.

Les applicateurs et les chargeurs différés représentent l'épine dorsale mécanique des flux de travail HDD et DDP, soutenant une demande de remplacement régulière à mesure que les volumes de cas et les innovations en matière de débit de dose évoluent. Les logiciels de planification de traitement, de plus en plus regroupés dans des modèles d'abonnement, intègrent des scripts d'apprentissage par renforcement qui réduisent les itérations de planification de plusieurs heures à quelques minutes, renforçant la fidélité aux fournisseurs intégrés et élevant les coûts de changement sur le marché mondial des dispositifs de curiethérapie.

Par application :

leadership du cancer de la prostate dans un contexte de diversificationLes procédures pour le cancer de la prostate détenaient 45,78 % de la part en 2025, continuant d'ancrer les volumes pour les graines et les boosts HDD. Le remboursement favorable, les données robustes de contrôle biochimique à long terme et les transitions croissantes de surveillance active vers un traitement de rattrapage focal soutiennent sa base. Le cancer de la peau enregistre le TCAC le plus rapide de 10,32 % jusqu'en 2031, tirant parti de la portabilité de la curiethérapie électronique et d'une démographie vieillissante croissante avec des lésions non mélanomateuses. La taille du marché mondial des dispositifs de curiethérapie pour les applications cutanées reste comparativement faible aujourd'hui, mais offre une marge de progression à mesure que les cabinets de dermatologie adoptent la radiothérapie en cabinet.

L'oncologie gynécologique se renforce grâce aux techniques interstitielles-intracavitaires hybrides guidées par IRM, tandis que l'irradiation partielle accélérée du sein consolide les gains ambulatoires. Les nouveaux dispositifs intratumoraux émetteurs alpha, tels que l'Alpha DaRT, créent des points d'ancrage dans les récidives difficiles de la tête et du cou et du glioblastome. L'étendue des applications réduit la dépendance à un seul site pathologique, renforçant la résilience du marché mondial des dispositifs de curiethérapie.

Par utilisateur final :

les centres ambulatoires stimulent l'expansion de l'accèsLes hôpitaux commandaient 59,35 % de la demande de 2025 en raison de leur infrastructure oncologique complète, de leurs équipes de physique internes et de leurs budgets d'investissement. Pourtant, les centres chirurgicaux ambulatoires (CSA) afficheront un TCAC de 9,24 % jusqu'en 2031, propulsés par la préférence des payeurs pour des sites à moindre coût et la commodité de visite unique du HDD. La part de marché mondial des dispositifs de curiethérapie détenue par les CSA est soutenue par les taux de paiement autonomes de Medicare qui compensent l'amortissement des équipements.

Les cliniques d'oncologie spécialisées et les centres académiques restent des avant-gardes technologiques, pilotant des flux de travail guidés par l'IA et des essais sur les nanoparticules qui se diffusent ensuite dans la pratique communautaire. À mesure que les systèmes électroniques contournent les exigences de chambre blindée, les nouveaux entrants peuvent élargir leurs gammes de services avec un capital modéré, développant l'empreinte distribuée du marché mondial des dispositifs de curiethérapie.

Analyse géographique

Marché des dispositifs de curiethérapie en Amérique du Nord

L'Amérique du Nord a conservé une part de 44,90 % en 2025 grâce à un système de remboursement mature, une adoption précoce de l'IA et un réseau dense de soins oncologiques qui soutiennent les volumes de procédures. Des programmes fédéraux tels que le TCET accélèrent l'accès au marché pour les dispositifs de curiethérapie innovants, tandis qu'un taux de départ à la retraite imminent de 15 % chez les physiciens médicaux met à l'épreuve les capacités de la main-d'œuvre. Des partenariats tels que celui entre Varian et Ballad Health illustrent les efforts déployés pour combler les lacunes d'accès en milieu rural grâce à des contrats d'équipement et de services à long terme. Les revenus de services des fournisseurs issus de ces contrats soutiennent la résilience régionale du marché mondial des dispositifs de curiethérapie.

Marché des dispositifs de curiethérapie en Europe

L'Europe affiche une croissance régulière grâce à une adoption fondée sur les données probantes et à des collaborations de recherche transfrontalières. L'Allemagne, la France et le Royaume-Uni sont pionniers en matière de curiethérapie adaptative guidée par IRM, tandis que des innovations portant le marquage CE, telles que l'AlphaVac F18 85 d'AngioDynamics, connaissent une adoption rapide, renforçant la prévisibilité réglementaire. Les échanges de formation soutenus par l'Union européenne avec l'Asie favorisent la diffusion des meilleures pratiques et soutiennent une utilisation cohérente à travers le continent. Le marché mondial des dispositifs de curiethérapie bénéficie de la forte densité d'essais cliniques en phase précoce en Europe, qui éclaire les décisions d'achat à l'échelle mondiale.

Marché des dispositifs de curiethérapie en Asie-Pacifique

L'Asie-Pacifique affichera le CAGR le plus élevé, soit 9,08 %, d'ici 2031, à mesure que l'infrastructure oncologique se développe. L'Inde enregistre près d'un million de nouveaux cas de cancer par an et comble un déficit de 53 unités de curiethérapie grâce à des plateformes HDR développées localement. Le Japon dispose de 129 chargeurs différés télécommandés à Ir-192 et rapporte que 48 % des centres utilisent la planification 3D, ce qui souligne la pénétration des pratiques avancées. Les programmes provinciaux d'acquisition d'équipements en Chine et les réformes du remboursement centralisé élargissent l'accès des patients, mais les effectifs en physique médicale restent limités. La collaboration régionale via la Fédération des organisations asiatiques pour la radio-oncologie vise à élever la qualité des traitements, soutenant ainsi la dynamique du marché mondial des dispositifs de curiethérapie.

Paysage réglementaire

La réglementation des dispositifs et sources de brachythérapie est répartie entre les cadres relatifs aux dispositifs médicaux, aux produits émettant des rayonnements et, dans certains cas, aux produits combinés. Aux États-Unis, la FDA réglemente les sources de brachythérapie émettrices de photons via la voie de notification préalable à la mise sur le marché 510(k) et classe de nombreux produits en classe II (par exemple, selon 21 CFR 892.5730 pour les sources de brachythérapie et 21 CFR 892.5700 pour les applicateurs). Pour les produits combinés médicament-dispositif, l'Office of Combination Products de la FDA peut déterminer le mode d'action principal et le centre responsable, ce qui rend important un alignement précoce sur la voie réglementaire pour les développeurs intégrant des radionucléides, des vecteurs ou des systèmes de délivrance spécialisés.

Sur le plan international, la conformité s'appuie sur des normes consensuelles et des réglementations spécifiques à chaque région relatives aux dispositifs. La norme IEC 60601-2-17:2013 est une norme clé de sécurité et de performance essentielle pour les équipements de projecteur de source de brachythérapie à commande automatique, et la norme ISO 21439:2009 décrit les méthodes de dosimétrie clinique pour les sources de rayonnement bêta utilisées en brachythérapie. En Europe, le règlement (UE) 2017/745 (MDR) régit les dispositifs médicaux dont le mode d'action principal est physique, tandis que les composants médicinaux peuvent déclencher une évaluation supplémentaire alignée sur la directive 2001/83/CE. Ce chevauchement accroît les obligations documentaires, de système de qualité et de suivi post-commercialisation pour les fabricants opérant dans plusieurs régions.

Analyse de la chaîne de valeur

La chaîne de valeur des dispositifs de brachythérapie commence par l'approvisionnement en radionucléides et en matériaux, puis passe par la fabrication de sources scellées (par exemple, l'Ir-192 et l'I-125), la fabrication d'applicateurs/projecteurs de source et de cathéters à partir de polymères de qualité médicale et de marqueurs radio-opaques, l'intégration de logiciels et de planification du traitement, et enfin la distribution, l'installation et le service à long terme. Une contrainte structurelle réside dans le nombre limité de réacteurs nucléaires et de filières de traitement qui fournissent l'Ir-192 et l'I-125, ce qui peut entraîner des perturbations de calendrier pour les cliniques et un comportement d'achat plus strict pour les hôpitaux et les centres d'oncologie.

En aval, les fabricants d'équipement d'origine et les producteurs spécialisés (tels qu'Elekta, Varian et Eckert & Ziegler) dépendent de fournisseurs qualifiés pour les composants, la stérilisation et la logistique agréée des matières radioactives. Ils accompagnent ensuite les clients lors de la mise en service, du contrôle qualité physique et de la maintenance. Les modifications apportées aux consommables en contact avec le patient (cathéters, aiguilles, applicateurs) peuvent déclencher des exigences de recertification, augmentant les coûts de changement de fournisseur et favorisant les fournisseurs établis. Les hôpitaux recourent de plus en plus à des contrats d'approvisionnement direct à long terme et à des services gérés pour les projecteurs de source, les logiciels et le remplacement des sources, afin de stabiliser le coût total de possession et de maintenir la traçabilité tout au long de programmes de traitement pluriannuels.

Paysage concurrentiel

Le secteur mondial des dispositifs de curiethérapie est modérément fragmenté, les multinationales équilibrant l'étendue du matériel, l'intégration logicielle et les services associés pour assurer la fidélisation des comptes. Elekta, Varian, Isoray et Eckert & Ziegler s'appuient sur des portefeuilles multimodaux, tandis que des innovateurs régionaux tels que BRIT/-BARC se positionnent sur des systèmes HDD optimisés en termes de coûts pour les marchés émergents. L'intensité concurrentielle se concentre sur les suites de planification améliorées par l'IA, les plateformes de chargement différé électronique et la fiabilité de l'approvisionnement en isotopes.

Les alliances stratégiques dominent la différenciation. Elekta intègre le logiciel MIM de GE HealthCare pour rationaliser les pipelines de contourage et d'optimisation des plans. La collaboration avec Azra AI automatise l'extraction des registres, ouvrant des opportunités de contractualisation basée sur les résultats. La montée en puissance de l'Actinium-225 d'Eckert & Ziegler diversifie les revenus vers l'approvisionnement en précurseurs de thérapie alpha, créant des synergies avec la fabrication de sources de curiethérapie.

Les fusions et acquisitions s'alignent sur l'expansion vers des secteurs oncologiques adjacents. L'acquisition de Xoft par Elekta ajoute la curiethérapie électronique, tandis que la séparation planifiée par BD de sa division Biosciences pourrait scinder les actifs de radiothérapie en véhicules de croissance plus ciblés. Les stratégies des fournisseurs associent de plus en plus les équipements d'investissement à des modèles de services gérés, verrouillant des pipelines de renouvellement pluriannuels et soutenant la visibilité des revenus sur le marché mondial des dispositifs de curiethérapie.

Leaders du secteur des dispositifs de curiethérapie

Carl Zeiss Meditec AG

Elekta AB

Becton, Dickinson and Company

Eckert & Ziegler BEBIG

Siemens Healthineers AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché des dispositifs de curiethérapie

- Accuray

- Argon Medical Devices

- Beckton Dickinson

- Carl Zeiss

- CIVCO Medical solutions

- Eckert & Ziegler

- Elekta

- iCAD Inc.

- IsoRay

- Siemens Healthineers

- Theragenics

- ViewRay Inc.

- Panacea Medical Technologies

- C4 Imaging LLC

- Mevion Medical Systems

- Source Production & Equipment Co.

- IBt Bebig Belgium

- Advanced Oncology Solutions

Lire l'analyse des entreprises du marché des dispositifs de curiethérapie

Opportunités de marché et perspectives d'avenir

Les espaces inexploités se concentrent là où les établissements sont confrontés à des contraintes logistiques liées aux isotopes, à des limitations en matière de radioprotection ou à des pénuries de personnel, ce qui rend les systèmes de brachythérapie électronique et l'automatisation des flux de travail des leviers d'adoption plus pratiques, en complément des systèmes HDR/PDR conventionnels. Les considérations économiques liées à la prise en charge ambulatoire et les évolutions des lieux de soins créent également de la place pour des offres portables, moins exigeantes en infrastructures. Parallèlement, les outils de planification pilotés par l'IA et les outils de contrôle qualité standardisés peuvent réduire le temps de cycle de planification et sa variabilité, favorisant une administration plus cohérente dans les établissements communautaires.

Les applicateurs et gabarits adaptés au patient se rapprochent d'une faisabilité clinique routinière dans certains centres, renforçant les opportunités pour les fournisseurs qui packagent les flux de travail allant de l'imagerie au dispositif, la documentation qualité et les logiciels de planification en une offre intégrée. Des éléments récents confirment cette orientation, notamment l'enregistrement en janvier 2026 d'un essai clinique de phase I à l'Erasmus Medical Centre (NCT07435987) évaluant un applicateur de brachythérapie du cancer du col de l'utérus imprimé en 3D et adapté au patient, ainsi qu'une autorisation FDA 510(k) (K243045) obtenue en novembre 2024 pour les applicateurs de brachythérapie œsophagienne de Braxx Biotech, deux éléments qui témoignent d'une productisation continue des applicateurs spécifiques à un site. En Europe, la certification MDR obtenue en avril 2026 pour les applicateurs oculaires au Ru-106 d'Eckert & Ziegler BEBIG souligne l'importance commerciale de la continuité réglementaire pour les segments spécialisés de la brachythérapie, favorisant des voies d'approvisionnement durables pour des indications de niche telles que le mélanome uvéal et le rétinoblastome.

Développements récents du secteur sur le marché des dispositifs de curiethérapie

- Avril 2026 : Eckert & Ziegler a obtenu la certification MDR de l'UE pour ses applicateurs oculaires au Ruthénium-106 (Ru-106) utilisés en brachythérapie ophtalmique. Cette certification garantit un accès continu à ces applicateurs en Europe pour des indications telles que le mélanome uvéal et le rétinoblastome, renforçant la continuité d'approvisionnement dans un segment de brachythérapie hautement spécialisé.

- Mai 2025 : Eckert & Ziegler Radiopharma GmbH a signé un accord de fabrication sous contrat avec Pentixapharm pour produire des doses spécifiques aux patients de Y90-PentixaTher destinées aux essais cliniques dans des conditions GMP. Bien qu'il ne s'agisse pas d'un accord portant sur des applicateurs de brachythérapie, cela renforce les capacités de fabrication radiopharmaceutique et l'infrastructure de manipulation agréée qui soutiennent également la résilience de l'approvisionnement en sources scellées et en isotopes connexes dans les écosystèmes de radiothérapie.

- Mai 2024 : Elekta et MIM Software, filiale de GE HealthCare, ont conclu une collaboration pour proposer des solutions de planification du traitement du cancer. Cette démarche renforce les stratégies des fournisseurs autour des logiciels intégrés de planification et de flux de travail, de plus en plus associés aux plateformes compatibles avec la brachythérapie afin d'améliorer le contourage, l'efficacité de la planification et la coordination entre modalités.

Marché des dispositifs de curiethérapie Portée du rapport et méthodologie de recherche

Définition et périmètre du marché

Ce marché couvre les revenus générés par les dispositifs utilisés pour délivrer une radiothérapie interne (brachythérapie) à l'intérieur ou à proximité immédiate d'une tumeur, dans l'ensemble des principaux contextes de soins et régions géographiques.

Exclusions du périmètre : les systèmes de radiothérapie externe, les logiciels de planification de traitement autonomes et les consommables oncologiques non liés à la brachythérapie sont exclus de cette estimation.

Aperçu de la segmentation

- Par technique

- Dispositifs de curiethérapie à haut débit de dose (HDD)

- Dispositifs de curiethérapie à faible débit de dose (FDD)

- Dispositifs de curiethérapie à débit de dose pulsé (DDP)

- Par type de produit

- Graines

- Applicateurs et chargeurs différés

- Systèmes de curiethérapie électronique

- Logiciels et solutions de planification de traitement

- Par application

- Cancer de la prostate

- Cancer gynécologique

- Cancer du sein

- Cancer de la peau

- Cancer de la tête et du cou

- Autres

- Par utilisateur final

- Hôpitaux

- Centres d'oncologie et cliniques spécialisées

- Centres chirurgicaux ambulatoires

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a permis de cartographier l'empreinte clinique et d'achat de la brachythérapie, puis d'ancrer les paramètres du modèle dans les données publiques disponibles. Nous avons référencé des sources telles que l'Organisation mondiale de la santé, l'Agence internationale de l'énergie atomique, les bases de données de la FDA américaine sur les dispositifs autorisés et les rappels, les statistiques sur le cancer du Centre international de recherche sur le cancer, ainsi que des publications des systèmes de santé nationaux traitant de la capacité et de l'utilisation de la radiothérapie.

Pour traduire l'empreinte clinique en une vision de marché, nous avons examiné des documents complémentaires, notamment les rapports annuels des entreprises et les présentations aux investisseurs, des revues à comité de lecture traitant de l'adoption des méthodes HDR et LDR selon l'indication, ainsi que des articles de presse fiables sur les expansions de centres de cancérologie. Nous avons également utilisé des abonnements payants pour les données financières et de veille des entreprises, des bases de données de brevets pour repérer les signaux de développement de dispositifs, et une base de données d'expéditions import-export lorsqu'elle permettait de valider les mouvements transfrontaliers d'équipements. Ces sources de recherche documentaire sont données à titre illustratif, et nous avons également consulté d'autres sources publiques et payantes pour la collecte de données, les vérifications croisées et les clarifications.

Entretiens et enquêtes primaires

Les travaux primaires ont porté sur la confirmation des facteurs déterminant les achats et le remplacement, ainsi que sur la vérification des points où les volumes de procédures et les hypothèses de parc installé pouvaient être surestimés dans les résultats de la recherche documentaire. Nous avons échangé avec un ensemble de fabricants et distributeurs de dispositifs, de physiciens médicaux, d'oncologues radiothérapeutes et de responsables des achats, couvrant à la fois des marchés matures et des pôles de traitement à forte croissance en APAC, EMEA et Amériques, afin de pouvoir tester les hypothèses selon différents parcours de soins.

Répartition des répondants des travaux de recherche primaire

| Type d'entreprise | Fonction du répondant | Région |

|---|---|---|

| Niveau supérieur : 34 % | Directeurs (CXO) : 21 % | APAC : 52 % |

| Niveau intermédiaire : 45 % | Responsables fonctionnels/d'unité : 37 % | EMEA : 30 % |

| Acteurs plus petits : 21 % | Managers : 42 % | Amériques : 18 % |

Dimensionnement et prévision du marché

Le dimensionnement commence par une approche descendante où l'incidence du cancer et les bassins de patients traités sont convertis en procédures de brachythérapie attendues selon les principales indications. Ces procédures sont ensuite associées à des taux d'utilisation des dispositifs et à des cycles de remplacement typiques. Une fois le bassin de demande constitué, nous le convertissons en revenus à l'aide de fourchettes de prix reflétant le mix de modalités et les habitudes d'achat.

Pour garder le modèle opérationnel, nous avons utilisé des données telles que la répartition HDR/LDR par indication, le parc installé et le calendrier de remplacement des projecteurs de source et du matériel associé, le nombre de centres capables de pratiquer la brachythérapie, les schémas de fractionnement typiques qui influencent l'utilisation, et les fourchettes de prix de vente moyens observées dans les appels d'offres publics et les échanges avec les acheteurs. Lorsque les données au niveau national étaient limitées, nous avons comblé les lacunes à l'aide d'analogues régionaux basés sur la charge du cancer et l'accès aux soins, puis ajusté ces estimations grâce aux retours d'experts locaux.

Pour les prévisions, nous nous sommes appuyés sur une analyse de scénarios, en reliant la croissance à des signaux tels que l'expansion des infrastructures de radiothérapie, les évolutions du traitement du cancer du col de l'utérus et de la prostate motivées par les recommandations cliniques, la stabilité des remboursements et la disponibilité du personnel de physique médicale. Nous avons également mené des approximations ascendantes sélectives à titre de vérification, incluant des contrôles de cohérence auprès des fournisseurs et des canaux de distribution sur les expéditions unitaires et le prix de vente moyen échantillonné multiplié par le volume, puis ajusté les totaux finaux lorsqu'ils s'écartaient du comportement de marché observé.

Validation des données et cycle de mise à jour

Les résultats ont été validés en comparant les totaux à des signaux indépendants, notamment la cohérence du parc installé, la logique des volumes de procédures et les fourchettes de prix évoquées par les acheteurs et les cliniciens. Lorsque des écarts apparaissaient, nous avons réexaminé les hypothèses et déclenché des entretiens de suivi auprès d'un plus petit groupe de répondants afin de confirmer si le changement était réel ou lié au calendrier des données.

Avant validation finale, le modèle passe par plusieurs étapes de revue par les analystes, incluant des vérifications spécifiques sur le calendrier de conversion des devises, les doubles comptages entre catégories de dispositifs et les taux de croissance atypiques par pays. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements importants se produisent, tels que des actions réglementaires majeures, des changements de remboursement ou des annonces d'expansion d'établissements. Juste avant la livraison, nous effectuons une dernière vérification afin que les clients reçoivent la vision la plus actuelle possible.

Comparaison de l'estimation du marché des dispositifs de brachythérapie de Mordor Intelligence avec d'autres estimations publiées

Les chiffres publiés pour les dispositifs de brachythérapie ne coïncident pas toujours, car la liste de produits, l'année de référence retenue et la logique de tarification varient entre les études. Même lorsque le nom du sujet est identique, certaines estimations s'appuient davantage sur des totaux plus larges d'équipements d'oncologie, ce qui peut modifier la valeur finale.

Les plateformes de radiothérapie externe sortent du périmètre de Mordor Intelligence dans ce rapport, et cette seule exclusion peut à elle seule modifier les totaux lorsque d'autres éditeurs traitent les équipements de radiothérapie comme un ensemble combiné unique. Les différences résultent également du fait que la demande basée sur les procédures est utilisée ou non pour ancrer les volumes, de la manière dont le mix HDR/LDR est projeté, et de l'alignement ou non de la conversion des devises sur la même fenêtre temporelle que les données d'entrée sous-jacentes.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,04 milliard USD (2026) | |

| Éditeur sectoriel A | 1,02 milliard USD (2024) | Utilise une année de référence antérieure et une hypothèse de mix différente entre HDR et LDR, ce qui peut sous-estimer l'augmentation liée aux récentes expansions de centres et aux achats motivés par le remplacement. |

| Éditeur sectoriel B | 1,06 milliard USD (2024) | Semble appliquer à la catégorie une progression tarifaire plus large propre aux équipements d'oncologie, ce qui peut gonfler les revenus des dispositifs lorsque les fourchettes de prix des appels d'offres locaux et les cycles de remplacement ne sont pas explicitement modélisés. |

Dans l'ensemble, cet écart s'explique principalement par les limites du périmètre, le calendrier de l'année de référence et la manière dont les volumes sont reliés à la tarification. En ancrant le modèle aux bassins de patients traités, à la capacité des centres et à un comportement de remplacement réaliste, la valeur finale reste traçable à des signaux cliniques et d'achat clairs, ce qui facilite sa défense lors d'un échange avec un client et sa mise à jour en cas d'évolution des conditions.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché mondial des dispositifs de curiethérapie en 2026 ?

Le marché est évalué à 1,04 milliard USD en 2026 et devrait atteindre 1,45 milliard USD d'ici 2031, reflétant un TCAC de 6,98 %.

Quel segment de technique connaît la croissance la plus rapide ?

Les dispositifs à débit de dose pulsé sont positionnés pour croître à un TCAC de 8,88 % jusqu'en 2031, car ils combinent la précision du HDD avec la radiobiologie du FDD.

Qu'est-ce qui stimule l'adoption dans les centres chirurgicaux ambulatoires ?

Le remboursement ambulatoire favorable, les protocoles de visite unique du HDD et les systèmes électroniques fonctionnant sans chambres blindées soutiennent un TCAC de 9,24 % pour les CSA.

Comment l'IA influence-t-elle les flux de travail en curiethérapie ?

Les outils d'apprentissage par renforcement et de grands modèles de langage réduisent le temps de planification de plusieurs heures à quelques minutes tout en maintenant la qualité du plan, allégeant la pression sur la main-d'œuvre et standardisant les soins.

Quelle région affichera la croissance la plus élevée ?

L'Asie-Pacifique enregistrera un TCAC de 9,08 % jusqu'en 2031, propulsée par l'expansion des infrastructures, la technologie HDD indigène et les initiatives gouvernementales pour combler les lacunes de traitement.

Dernière mise à jour de la page le: