Taille et Part du Marché Chinois des Paiements en Temps Réel

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

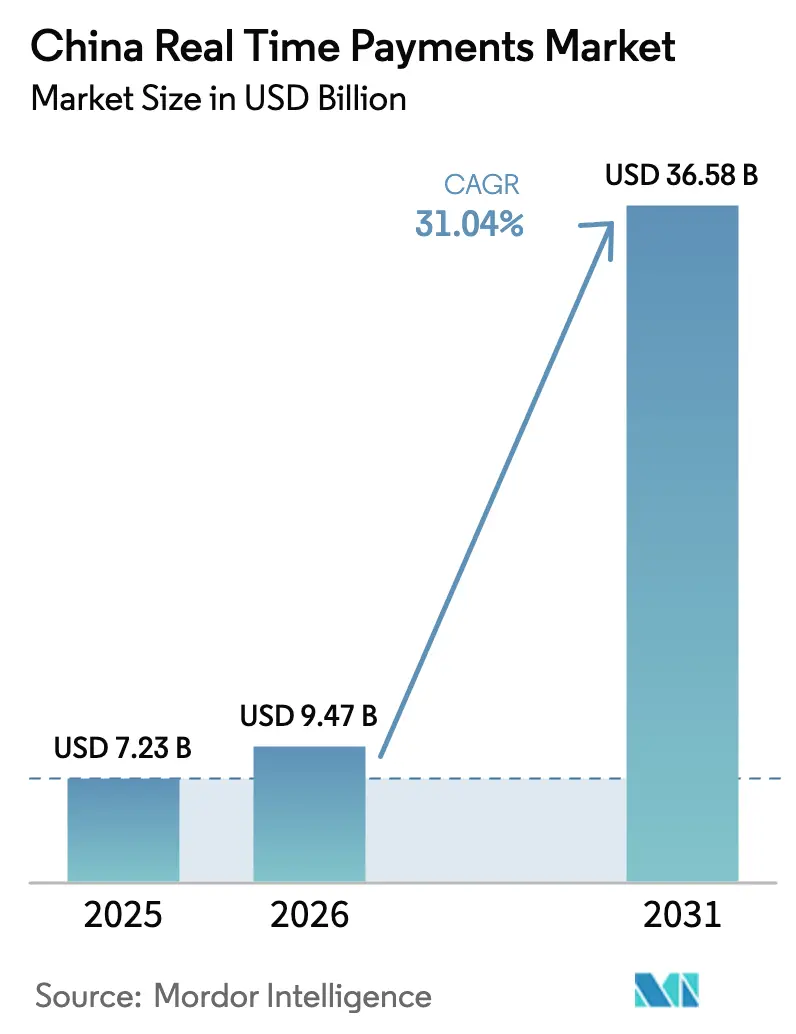

| Taille du marché de l'année de base (2025) | 7.23 Milliards de dollars |

| Taille du Marché (2026) | 9.47 Milliards de dollars |

| Taille du Marché (2031) | 36.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 31.04% CAGR |

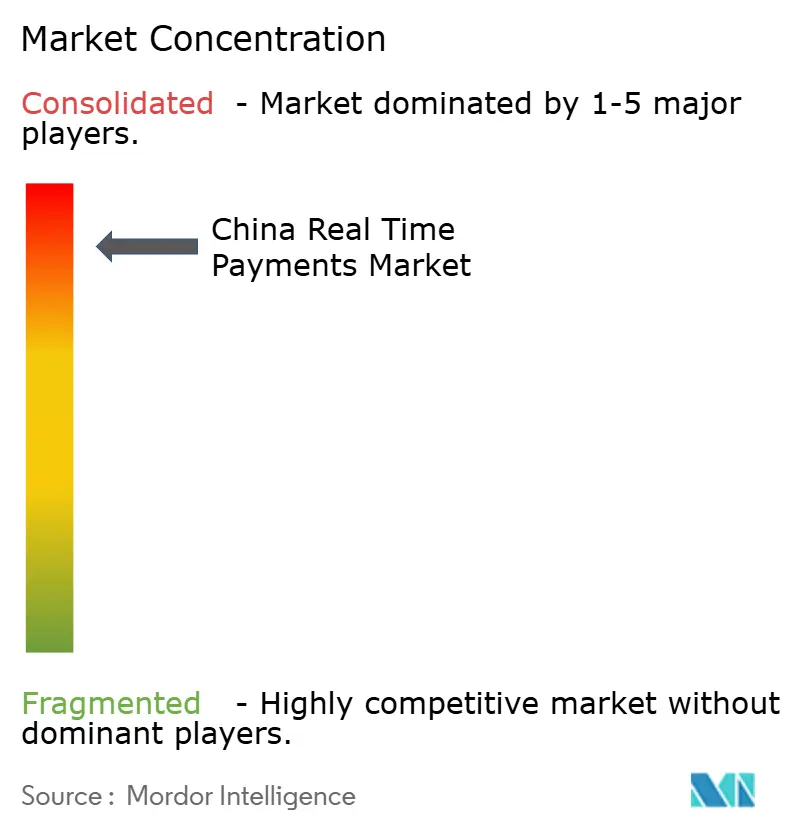

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Chinois des Paiements en Temps Réel par Mordor Intelligence

La taille du marché chinois des paiements en temps réel était évaluée à 7,23 milliards USD en 2025 et devrait croître de 9,47 milliards USD en 2026 pour atteindre 36,58 milliards USD d'ici 2031, à un TCAC de 31,04 % durant la période de prévision (2026-2031). La croissance est portée par la connectivité obligatoire des entreprises à la plateforme de compensation NetsUnion, le déploiement des paiements par mini-programmes intégrés « Alipay-Lite », et le déploiement rapide des pilotes transfrontaliers de l'e-CNY qui ont traité plus de 1 200 milliards USD en 2024.[1]Proshare News, "La Hausse des Volumes Transfrontaliers du Yuan Numérique", proshareng.com La différenciation concurrentielle se déplace vers la profondeur technologique à mesure qu'Alipay et WeChat Pay accélèrent leurs investissements dans la NFC, la surveillance des fraudes par IA et la conformité ISO 20022 pour conserver leurs parts de marché, tandis que l'attention réglementaire se resserre sur la localisation des données et la protection des consommateurs. Les acteurs du marché font également face à des coûts de traitement plus élevés à mesure que la latence inférieure à la milliseconde devient une attente de niveau de service pour les commerçants de premier rang, mais le mandat d'interopérabilité des codes QR abaisse les barrières pour les PME dans les villes de rang inférieur. Collectivement, ces forces créent un environnement de marché où l'infrastructure évolutive, l'agilité en matière de conformité et l'orchestration de services à valeur ajoutée priment sur le volume pur de transactions pour déterminer le positionnement à long terme.

Points Clés du Rapport

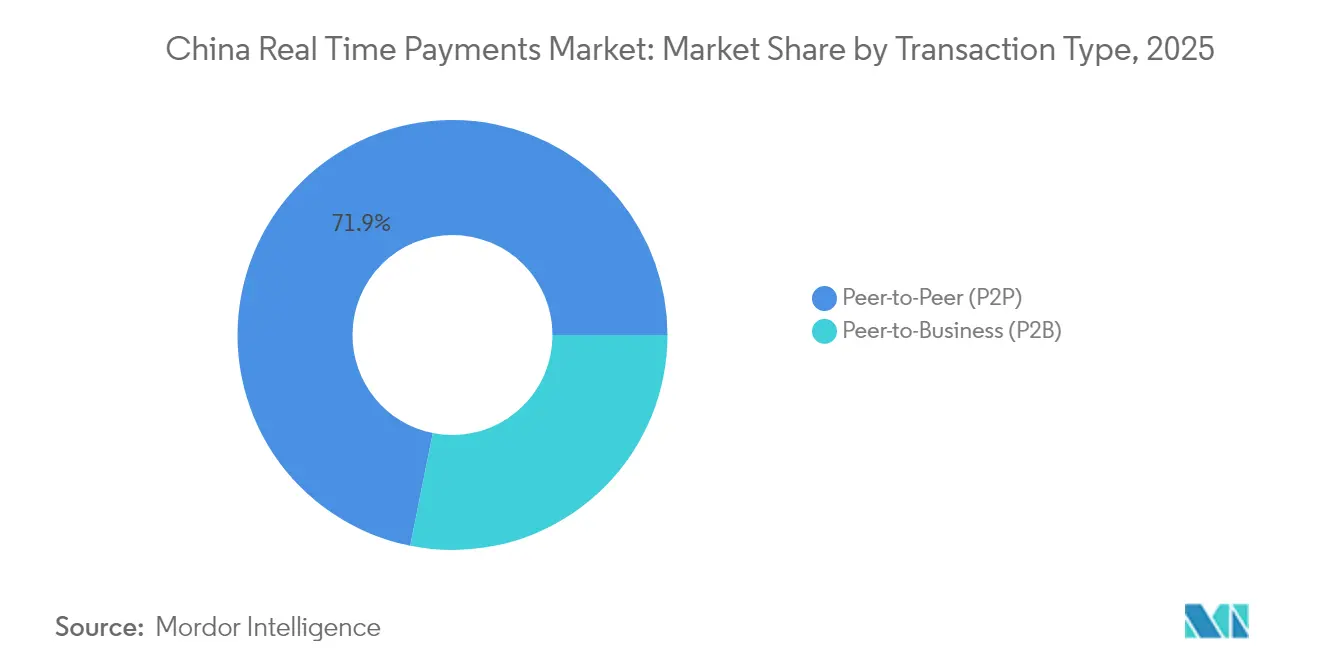

- Par type de transaction, les paiements P2P ont représenté 71,85 % de la part du marché chinois des paiements en temps réel en 2025, tandis que les paiements P2B devraient progresser à un TCAC de 33,68 % jusqu'en 2031.

- Par composant, les offres Plateforme/Solution ont représenté 63,92 % de la taille du marché chinois des paiements en temps réel en 2025, tandis que les Services se développent à un TCAC de 32,8 %.

- Par mode de déploiement, les solutions Cloud ont dominé avec une part de 77,96 % en 2025 ; les déploiements Sur Site progressent à un TCAC de 33,4 %.

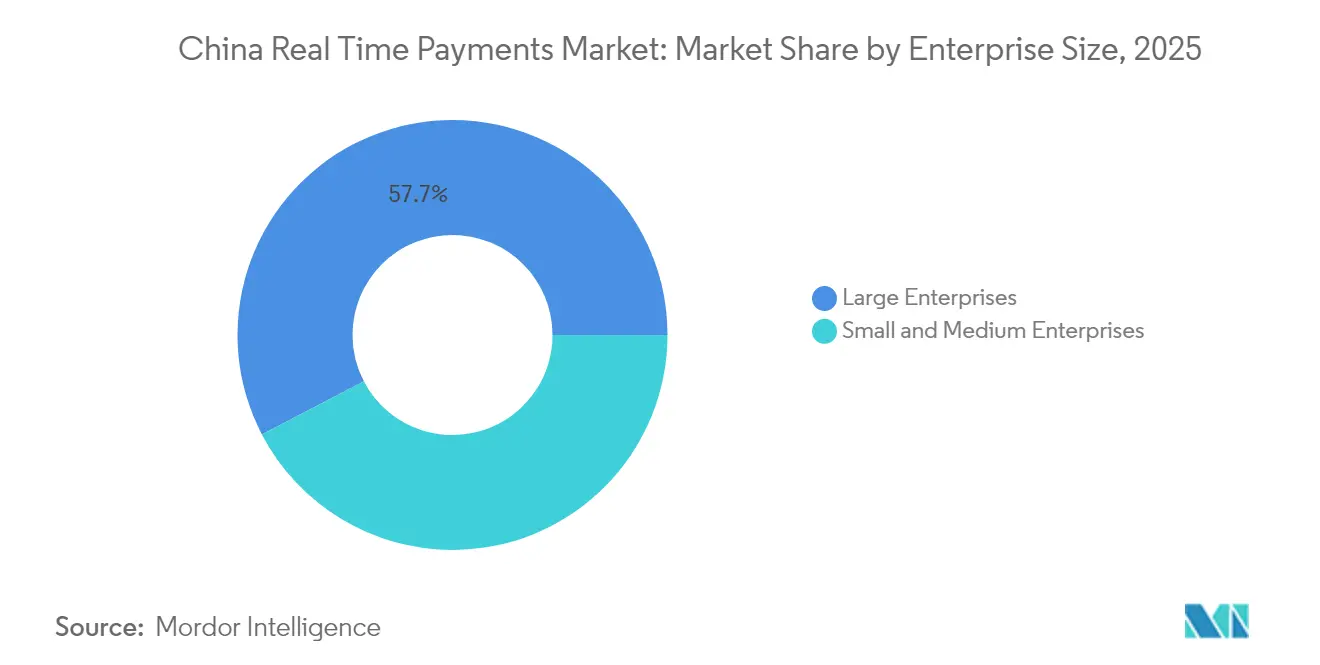

- Par taille d'entreprise, les Grandes Entreprises ont détenu 57,65 % de la part de revenus en 2025, mais les PME rythment le marché avec un TCAC de 34,25 %.

- Par secteur d'activité, le Commerce de Détail et l'E-Commerce ont représenté 40,08 % de la taille du marché chinois des paiements en temps réel en 2025, tandis que le secteur Gouvernement et Administration Publique connaît la croissance la plus rapide avec un TCAC de 33,85 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Chinois des Paiements en Temps Réel

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption Explosive des Portefeuilles Mobiles Stimulée par les Mini-Programmes « Alipay-Lite » | +8.2% | National, avec concentration dans les villes de rang 1 et rang 2 | Court terme (≤ 2 ans) |

| Connectivité Obligatoire des Entreprises à la Plateforme NetsUnion de la Banque Populaire de Chine | +6.5% | National, affectant toutes les entités corporatives | Moyen terme (2-4 ans) |

| Mandat d'Interopérabilité des Codes QR Accélérant l'Adoption par les PME dans les Villes de Rang Inférieur | +4.8% | Villes de rang inférieur et zones rurales | Moyen terme (2-4 ans) |

| Pilotes Transfrontaliers Accélérés de l'e-CNY pour le Commerce Numérique de la Ceinture et de la Route | +5.1% | Corridors transfrontaliers, focus sur l'ASEAN et le Moyen-Orient | Long terme (≥ 4 ans) |

| La Politique de Transferts Domestiques de Détail « Sans Frais » Stimule le Marché | +3.7% | National, au bénéfice des consommateurs de détail | Court terme (≤ 2 ans) |

| Le Commerce Social à Haute Fréquence Stimulant les Micro-Paiements en Messagerie | +4.2% | Centres urbains à forte pénétration des réseaux sociaux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption Explosive des Portefeuilles Mobiles Stimulée par les Mini-Programmes « Alipay-Lite »

L'insertion transparente de boutons de paiement dans les fils d'actualité sociale remodèle les entonnoirs de conversion, car la fonctionnalité « Tap Once » d'Alipay a dépassé 100 millions d'utilisateurs en 11 mois suivant son lancement en juin 2024.[2]Retail Technology Innovation Hub, "Alipay Tap Once Atteint 100 Millions d'Utilisateurs", retailtechinnovationhub.com L'élimination de la friction liée au changement d'application triple les inscriptions aux programmes de fidélité pour les chaînes hors ligne telles que FamilyMart, prouvant que les paiements intégrés amplifient l'acquisition de la fidélisation tout en enrichissant les lacs de données des acheteurs. L'engagement en capital de 1,4 milliard USD (10 milliards RMB) d'Alipay pour étendre l'écosystème à 400 villes et 5 000 marques signale que l'axe concurrentiel évolue des campagnes de remises sur les frais vers la fidélisation expérientielle et l'exploitation des données omnicanales.

Connectivité Obligatoire des Entreprises à la Plateforme NetsUnion de la Banque Populaire de Chine

La migration complète des établissements de paiement non bancaires vers le hub central de compensation en 2024 a standardisé les API et supprimé les intégrations bancaires bilatérales, renforçant la visibilité réglementaire et améliorant les analyses de lutte contre le blanchiment d'argent. Les entreprises bénéficient d'une capacité de règlement instantané, mais les prestataires de services absorbent une nouvelle couche de frais de compensation, les incitant à regrouper des tableaux de bord de conformité et des compléments de gestion de liquidités pour défendre leurs marges. L'architecture NetsUnion incite donc les acteurs de la plateforme à se différencier sur les fonctions de trésorerie à valeur ajoutée plutôt que sur le prix.

Mandat d'Interopérabilité des Codes QR Accélérant l'Adoption par les PME dans les Villes de Rang Inférieur

Un standard QR unique lancé en décembre 2024 permet aux commerçants d'accepter UnionPay, WeChat Pay et Alipay via un seul code.[3]UnionPay International, "UnionPay, WeChat Pay, Alipay Lancent un QR Unifié", unionpayintl.com La consolidation du matériel abaisse les structures de coût d'intégration, rendant l'acceptation en temps réel viable pour les épiceries de quartier et les vendeurs de marchés qui considéraient auparavant les portefeuilles numériques comme coûteux ou complexes. D'ici 2025, les liaisons QR bilatérales entre la Chine et le Japon ont encore élargi les bassins de commerçants adressables et la commodité des paiements touristiques, offrant aux prestataires de services de nouveaux corridors de transactions sans surcoût de redéveloppement.

Pilotes Transfrontaliers Accélérés de l'e-CNY pour le Commerce Numérique de la Ceinture et de la Route

Le bac à sable multilatéral de CBDC mBridge a relié la Chine à 16 nations partenaires et réduit les délais de règlement de trois jours à quelques secondes, validant le règlement instantané du financement commercial à grande échelle. Plus de 22 millions USD ont transité via 164 transactions de test à la fin 2024, renforçant la faisabilité des règlements sur registre distribué qui contournent les banques correspondantes. Le déploiement dans la Grande Baie permet aux résidents de Hong Kong de recharger l'e-CNY via les rails du Système de Paiement Rapide (FPS), offrant aux régulateurs un laboratoire vivant pour l'opérabilité des portefeuilles inter-juridictions.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Mise en Œuvre Fragmentée de l'ISO 20022 Parmi les Banques Commerciales Urbaines | -3.2% | Banques régionales et banques commerciales urbaines | Moyen terme (2-4 ans) |

| Réseaux de Fraude en Tant que Service en Temps Réel Ciblant le Rail QR | -2.8% | National, avec un impact plus élevé dans les centres urbains | Court terme (≤ 2 ans) |

| Hausse des Coûts CPU et Réseau pour les SLA de Règlement en Moins d'une Milliseconde | -1.9% | Centres de données et hubs de traitement des paiements | Moyen terme (2-4 ans) |

| La Saturation de la Base d'Utilisateurs Urbains de Rang 1 Freine le Marché | -1.5% | Villes de rang 1 (Pékin, Shanghai, Guangzhou, Shenzhen) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mise en Œuvre Fragmentée de l'ISO 20022 Parmi les Banques Commerciales Urbaines

Les grands systèmes tels que CNAPS2 et CIPS fonctionnent déjà sur ISO 20022, mais plus de 120 banques commerciales urbaines jonglent encore avec des formats doubles, créant des troncatures de messages et des délais de réconciliation. Les contraintes budgétaires retardent les mises à niveau, obligeant les prestataires de paiement à maintenir des convertisseurs de format qui gonflent les structures de coûts opérationnels. L'échéance mondiale de conformité de juillet 2025 intensifie la pression et pourrait temporairement plafonner la croissance des transactions rurales jusqu'à ce que les banques plus petites finissent de recâbler leurs systèmes centraux.

Réseaux de Fraude en Tant que Service en Temps Réel Ciblant le Rail QR

Les réseaux criminels vendent désormais des scripts modulaires qui automatisent l'usurpation de codes QR, le recyclage de comptes et l'évasion de la lutte contre le blanchiment d'argent. Des tribunaux ont emprisonné des auteurs pour avoir blanchi 200 000 RMB à l'aide de portefeuilles en yuan numérique, démontrant le défi d'appliquer les garde-fous d'« anonymat contrôlable ». La Banque Populaire de Chine a imposé des plafonds de transaction plus stricts, mais les prestataires doivent désormais investir dans l'analyse comportementale par IA, poussant les ratios coût-revenu à la hausse pour les plateformes de deuxième rang.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Transaction : Les Paiements P2B Stimulent la Numérisation des Entreprises

Les transferts P2P ont représenté 71,85 % du marché chinois des paiements en temps réel en 2025, soulignant les habitudes de paiement entre pairs bien ancrées issues de la pénétration des portefeuilles de réseaux sociaux. La domination découle de fonctionnalités telles que le partage instantané de factures et les cadeaux « red-packet » qui fidélisent les consommateurs à l'utilisation quotidienne de l'application. Les flux P2B, bien que plus modestes, affichent un TCAC de 33,68 % qui reconfigure les normes de trésorerie des entreprises, celles-ci accordant la priorité à l'application instantanée des encaissements et à la réconciliation automatisée des factures. Le programme de stablecoin transfrontalier de JD.com vise une réduction de 90 % des coûts de règlement et un délai de compensation de 10 secondes, confirmant que l'optimisation de la liquidité en temps réel est désormais intégrée à la compétitivité commerciale.

La trajectoire montre que les entreprises recalibrent leurs cycles de comptes fournisseurs vers un règlement continu, réduisant les réserves en fonds de roulement et abaissant le risque de contrepartie. Les places de marché de chaîne d'approvisionnement et les fintechs B2B regroupent la notation de crédit avec le décaissement instantané, élargissant la monétisation au-delà des frais de paiement. Ce glissement élève la pertinence du P2B au sein du marché chinois des paiements en temps réel, signalant un avenir où la centralité du commerçant supplante le P2P entre consommateurs dans la génération de valeur transactionnelle.

Par Composant : Le Segment Services s'Accélère grâce aux Investissements en Conformité

Les piles Plateforme/Solution ont représenté 63,92 % des revenus de 2025, les banques et les prestataires de services de paiement ayant mis en œuvre des moteurs de commutation centraux, des API ouvertes et des services de registre. À mesure que la fondation mûrit, le segment Services se développe à un TCAC de 32,8 %, la demande se concentrant autour de la migration ISO 20022, de l'intégration de l'e-CNY et de l'orchestration de la fraude par IA. Les cabinets de conseil et les intégrateurs spécialisés captent de la valeur en connectant les plateformes bancaires centrales héritées aux processeurs natifs du cloud et en déployant des couches de conformité basées sur des règles qui satisfont aux formats de reporting NetsUnion.

La suite de finance intégrée d'Ant International a doublé les prêts sous administration en 2024, preuve que la monétisation orientée services surpasse les revenus de licences uniques. Avec le temps, les marges des services professionnels devraient se stabiliser à mesure que des boîtes à outils standardisées remplacent le codage sur mesure, mais le besoin stratégique de coordination réglementaire assure une croissance durable des portefeuilles de conseil au sein du secteur chinois plus large des paiements en temps réel.

Par Mode de Déploiement : Les Solutions Sur Site Gagnent du Terrain pour la Souveraineté des Données

L'architecture Cloud a représenté 77,96 % du marché chinois des paiements en temps réel en 2025, reflétant l'efficacité des coûts et la mise à l'échelle élastique privilégiées par les entrants fintech. Néanmoins, les installations Sur Site enregistrent un TCAC plus rapide de 33,4 % car les lois sur la souveraineté des données obligent les prêteurs publics et les agences gouvernementales à localiser les données sensibles. Les Mesures de Gestion de la Sécurité des Données pour la Banque et l'Assurance de décembre 2024 soulignent l'insistance gouvernementale sur le contrôle total des métadonnées de paiement des citoyens.

Les prestataires poursuivent donc des topologies hybrides qui ancrent les registres de transactions dans les centres de données nationaux tout en distribuant les microservices d'analyse sur les clouds publics, permettant la conformité réglementaire sans sacrifier la vitesse d'innovation. Pour le marché chinois des paiements en temps réel, de telles architectures équilibrent les mandats géopolitiques avec l'économie de la plateforme, maintenant des barrières à l'entrée élevées pour les concurrents étrangers.

Par Taille d'Entreprise : Les PME Adoptent la Transformation des Paiements Numériques

Les Grandes Entreprises ont généré 57,65 % de la valeur des transactions de 2025 grâce à leur fort débit et à leurs besoins complexes de réconciliation. Pourtant, les PME représentent le vecteur d'adoption le plus dynamique, progressant à un TCAC de 34,25 % à mesure que l'interopérabilité des codes QR simplifie l'intégration et que les politiques sans frais éliminent les craintes liées aux coûts. Les programmes gouvernementaux qui subventionnent la numérisation des points de vente dans les villes de niveau départemental démocratisent davantage l'accès.

Des études publiées en 2024 lient l'intensité de la finance numérique inclusive à la capacité d'innovation des PME, montrant des investissements accrus en R&D et des lancements de produits lorsque la friction des paiements est supprimée. L'implication pour le marché chinois des paiements en temps réel est une base de commerçants plus large qui génère des volumes à longue traîne et pousse les prestataires à proposer des kits de services modulaires, tels que l'affacturage instantané de factures, adaptés aux micro-entrepreneurs.

Par Secteur d'Activité : Le Secteur Gouvernemental Mène la Transformation Numérique

Le Commerce de Détail et l'E-Commerce ont conservé une part de 40,08 % du marché chinois des paiements en temps réel en 2025, tirant parti des portefeuilles intégrés pour faciliter la commodité des achats quotidiens. Cependant, les transactions du secteur Gouvernement et Administration Publique s'accélèrent à un TCAC de 33,85 % à mesure que les autorités municipales déploient des portails de santé intelligente, des versements de prestations sociales numériques et la facturation des services publics en temps réel. Le module de paiement hospitalier d'Alipay a réduit les temps d'attente des patients de 60 %, illustrant comment les paiements instantanés améliorent la qualité du service aux citoyens.

Les exploitants de services publics et de télécommunications intègrent des recharges instantanées dans les initiatives de compteurs intelligents, tandis que les institutions BFSI poursuivent régulièrement leur migration vers la compensation de détail 24 × 7 pour rester à la hauteur des concurrents fintech. Pour le marché chinois des paiements en temps réel, la diversité de croissance entre les secteurs verticaux amortit les revenus contre la saturation dans les canaux de vente au détail aux consommateurs.

Analyse Géographique

Les villes de rang 1 chinoises — Pékin, Shanghai, Guangzhou et Shenzhen — ont représenté la majeure partie de la valeur des transactions de 2024 en raison d'écosystèmes numériques matures, de centres de données multi-cloud et de bases de consommateurs aisés. Les portefeuilles de transport intelligent de Pékin illustrent le leadership municipal dans l'intégration des paiements au sein de l'infrastructure publique, tandis que le vaste bac à sable du yuan numérique de Shanghai soutient des tests de scénarios à grande échelle jusqu'en 2027. La saturation du marché dans ces métropoles pousse les prestataires de paiement à déployer des actions marketing localisées, des outils de taxe sur la valeur ajoutée et des offres de fidélité pour approfondir la fidélisation des portefeuilles.

Les villes de rang 2 et rang 3 offrent désormais les taux de croissance les plus élevés, les décideurs politiques canalisant des subventions d'infrastructure et des subventions à l'innovation fintech pour réduire le fossé numérique urbain-rural. La politique d'interopérabilité des codes QR réduit les cycles d'intégration des commerçants de semaines à jours, propulsant l'adoption parmi les restaurants de rue, les petits commerces familiaux et les hôpitaux de comté. Les opérateurs télécoms tels que China Unicom opérationnalisent CUBE-Net 3.0 pour garantir une couverture à faible latence, permettant le traitement en temps réel dans des environnements précédemment contraints par la bande passante.

Les corridors transfrontaliers ajoutent une troisième dimension géographique. La Grande Baie fait office de laboratoire vivant, les résidents de Hong Kong pouvant désormais recharger l'e-CNY via le FPS, démontrant l'harmonisation bilatérale des portefeuilles. Le Projet mBridge élargit la portée vers les fronts de l'ASEAN et du Conseil de Coopération du Golfe, ouvrant de nouveaux sites de règlement pour les exportateurs et réduisant la friction de conversion des devises. Par conséquent, l'intégration internationale est appelée à amplifier la gravité transactionnelle du marché chinois des paiements en temps réel au-delà des frontières nationales.

Paysage réglementaire

Les paiements en temps réel en Chine sont régis par la Banque populaire de Chine (PBoC) et par un cadre réglementaire de plus en plus strict pour les banques et les institutions de paiement non bancaires. Le Règlement sur la supervision et l'administration des institutions de paiement non bancaires est entré en vigueur le 1er mai 2024, formalisant les exigences en matière de licence, de capital et de gestion des réserves pour les PSP tiers qui compensent via NetsUnion, tout en renforçant la visibilité des régulateurs sur les flux de portefeuilles liés aux banques.

Les règles relatives à la monnaie numérique et au règlement transfrontalier ont également évolué en 2026. Un cadre de gestion amélioré du e-CNY, en vigueur depuis le 1er janvier 2026, a repositionné le yuan numérique comme de la monnaie de dépôt inscrite au bilan des banques commerciales, avec une couverture d'assurance-dépôts et une exigence de réserve de 100 % pour les institutions de paiement non bancaires. Pour les flux internationaux de RMB, de nouvelles règles opérationnelles pour le système de paiement interbancaire transfrontalier en RMB (CIPS) sont entrées en vigueur le 1er février 2026, prenant en charge à la fois le règlement brut en temps réel pour les transactions individuelles et le règlement net programmé pour le traitement par lots. Les annonces de la PBoC en 2026 ont également mis à jour les réglementations de gestion des paiements électroniques, des certificats numériques et des systèmes de paiement interbancaires.

Analyse de la chaîne de valeur

La chaîne de valeur des paiements en temps réel en Chine commence par la gouvernance des politiques et des rails assurée par la PBoC, ancrée par CNAPS pour le règlement de gros montants et la compensation instantanée au détail via des systèmes tels qu'IBPS, avec la norme ISO 20022 utilisée dans les principaux systèmes (CNAPS2 et CIPS). NetsUnion (NUCC) fait office de couche de compensation centrale obligatoire pour les transactions liées aux banques des institutions de paiement tierces, standardisant la connectivité pour les PSP tout en renforçant les exigences de conformité, de reporting et de surveillance à travers l'écosystème.

Les capacités en amont comprennent les outils d'identité/KYC, l'analyse de la fraude et de la LCB-FT, les services de certificats numériques, ainsi que l'infrastructure cloud ou sur site dimensionnée pour un traitement des transactions à faible latence. Les acteurs intermédiaires comprennent les grandes banques commerciales (y compris les banques opératrices du e-CNY), les rails de cartes et d'acceptation QR (UnionPay), ainsi que les écosystèmes de portefeuilles dominants (Alipay et WeChat Pay), avec des acquéreurs marchands et des agrégateurs intégrant détaillants, plateformes de commerce électronique, services publics et portails de services gouvernementaux. La capture de valeur en aval se déplace de plus en plus vers des services liés à la migration ISO 20022, à l'intégration du e-CNY et aux contrôles de risque, en particulier alors que la reclassification du e-CNY au 1er janvier 2026 vers des soldes assimilables à des dépôts pousse les banques à s'impliquer davantage dans la liquidité liée aux portefeuilles, le regroupement de produits et les opérations de règlement.

Paysage Concurrentiel

Alipay et WeChat Pay traitent conjointement plus de 90 % du volume des paiements mobiles, conférant au marché chinois des paiements en temps réel un sommet fortement concentré. Les tactiques concurrentielles reposent sur l'étendue de l'écosystème plutôt que sur les remises tarifaires : Alipay+ relie 90 millions de commerçants dans 66 économies à 1,6 milliard d'utilisateurs, tandis que WeChat insère des micro-boutiques de commerce social dans sa super-application, convertissant l'engagement en paiements. Les deux opérateurs historiques investissent dans des réseaux neuronaux d'IA qui signalent les activités anormales en moins de 50 millisecondes, une capacité désormais critique alors que les réseaux de fraude exploitent l'automatisation.

Les évolutions réglementaires permettent une disruption sélective. La décision d'UnionPay de décembre 2024 permettant aux cartes internationales de scanner les codes QR d'Alipay ou de WeChat Pay étend l'acceptation universelle et construit un fossé défensif contre les portefeuilles fintech purs. Les systèmes étrangers tels que Visa et Mastercard tirent parti de la billetterie de transport pour gagner des appuis d'acceptation locale, reflétant un jeu d'entrée basé sur les partenariats alors que les lancements de portefeuilles autonomes font face à des obstacles de licence. Les challengers nationaux se concentrent sur des créneaux verticaux ; Lakala cible les paiements hors ligne des PME avec des solutions PDV clés en main plus du crédit en fonds de roulement, et China UMS assure la facturation des services publics des entreprises d'État.

Le canal CBDC naissant représente à la fois un risque et une opportunité. Si les portefeuilles e-CNY contournent à terme les acquéreurs tiers, les prestataires de services de paiement en place pourraient voir la compression des commissions interbancaires. À l'inverse, ils peuvent monétiser les passerelles API B2B qui connectent les ERP des entreprises au registre de la monnaie centrale. Le succès stratégique dépendra donc de la mise en forme de couches superposées à valeur ajoutée — telles que la tokenisation des factures et la mise sous séquestre programmable — sur les rails de base tout en cultivant le capital de confiance en matière de conformité.

Leaders du Secteur Chinois des Paiements en Temps Réel

PayPal Holdings Inc.

ACI Worldwide Inc.

Ant Group Co., Ltd. (Alipay)

Tencent Holdings Ltd. (WeChat Pay)

JD.com, Inc. (JD Pay)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace de commercialisation s'ouvre autour des services liés au e-CNY, le cadre du 1er janvier 2026 ayant repositionné le e-CNY comme de la monnaie de dépôt et l'ayant intégré dans la gestion du bilan des banques commerciales. Cela crée une base plus claire pour que les banques et les plateformes de paiement construisent des solutions de trésorerie, de réconciliation et de paiement programmable au-dessus des rails instantanés. L'expansion du réseau de banques opératrices constitue un levier de distribution concret : les rapports autour de 2026 indiquent que la PBoC a porté le nombre de banques opératrices agréées du e-CNY à 22, élargissant l'ensemble des institutions capables d'initier, de distribuer et d'intégrer les capacités du yuan numérique dans les flux de travail de détail et d'entreprise.

L'infrastructure de règlement transfrontalier en temps réel devient également un domaine de développement pour l'orchestration des paiements, les services de conformité et la connectivité des participants. La mise à jour des règles CIPS en vigueur depuis le 1er février 2026 a introduit un modèle hybride, avec un règlement brut en temps réel pour les transactions individuelles et un règlement net programmé pour les lots. La plateforme de services de transfert transfrontalier du e-CNY de Shanghai (CBETS) a signé avec 26 institutions financières en tant que participants directs en juin 2026, signalant des efforts actifs pour industrialiser les capacités de transfert transfrontalier du RMB numérique. Ensemble, ces évolutions créent des opportunités pour les PSP, les banques et les intégrateurs de monétiser l'interopérabilité (portefeuille-banque, banque-banque et transfrontalier), la traduction de messages et la préparation à la norme ISO 20022 pour les petites banques, ainsi que des outils de lutte contre la fraude et la LCB-FT en temps réel adaptés aux exigences d'acceptation intensive en QR et de règlement permanent.

Développements récents du secteur

- Juin 2026 : e-CNY Center International Co., Ltd. a signé avec 26 institutions financières en tant que participants directs pour la plateforme de services de transfert transfrontalier du e-CNY (CBETS) à Shanghai. Cette initiative élargit la connectivité institutionnelle pour les transferts transfrontaliers en RMB numérique et crée une nouvelle demande d'intégration en matière d'intégration des participants, de contrôles de conformité et d'opérations de règlement en temps réel.

- Juin 2025 : JD.com a annoncé des demandes de licences de stablecoin à Hong Kong, Singapour et au Luxembourg pour soutenir les paiements transfrontaliers, visant des délais de règlement de 10 secondes et une forte réduction des coûts de règlement. Cette initiative accentue la pression concurrentielle sur les rails bancaires transfrontaliers traditionnels et met davantage l'accent sur les capacités de règlement en temps réel de niveau trésorerie pour les flux liés au commerce.

- Décembre 2024 : UnionPay International a activé les paiements QR interplateformes avec WeChat Pay et Alipay pour les cartes internationales, permettant aux visiteurs étrangers éligibles de payer en scannant des codes QR unifiés. Une acceptation plus large via une couche QR unique réduit la fragmentation côté marchand et favorise une activation plus rapide des cas d'usage liés aux paiements du tourisme entrant, sans piles d'acceptation parallèles.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour ce rapport, nous définissons les paiements en temps réel en Chine comme des transactions de paiement électronique qui sont compensées et réglées en quelques secondes (ou en temps quasi réel) après leur initiation, en utilisant des rails basés sur des comptes plutôt que des soldes de valeur stockée.

Exclusions du périmètre : sont exclus les flottants des portefeuilles prépayés et les transactions des réseaux de cartes qui ne sont pas compensées et réglées en temps réel.

Aperçu de la segmentation

- Par Type de Transaction

- Pair-à-Pair (P2P)

- Pair-à-Entreprise (P2B)

- Par Composant

- Plateforme / Solution

- Services

- Par Mode de Déploiement

- Cloud

- Sur Site

- Par Taille d'Entreprise

- Grandes Entreprises

- Petites et Moyennes Entreprises

- Par Secteur d'Activité

- Commerce de Détail et E-Commerce

- BFSI

- Services Publics et Télécommunications

- Santé

- Gouvernement et Administration Publique

- Autres Secteurs d'Activité

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la définition des limites du marché et la cartographie du contexte de la demande, puis par l'alignement des définitions sur ce qui est observable dans les données publiques. Nous avons examiné les publications officielles et les séries statistiques de la Banque populaire de Chine, du Bureau national des statistiques de Chine, ainsi que les normes et cadres réglementaires nationaux en matière de paiement (y compris les orientations ISO 20022 le cas échéant) pour comprendre les rails, les flux de traitement et l'orientation des politiques.

Nous avons ensuite utilisé un ensemble de documents de référence pour façonner nos hypothèses et vérifier la cohérence de la trajectoire, notamment des recherches universitaires et évaluées par les pairs sur les paiements, des publications d'associations professionnelles, une couverture médiatique reconnue, ainsi que des documents déposés par des sociétés cotées et des présentations aux investisseurs abordant l'exposition au traitement des paiements. Dans quelques cas, des abonnements payants ont été utilisés uniquement pour accélérer le suivi des données financières des entreprises et de l'actualité, et pour recouper l'activité de brevets liée à la sécurité et à la messagerie des paiements. Ces sources sont uniquement illustratives, et de nombreux autres documents publics ont été examinés pour collecter, valider et clarifier les points de données au cours des travaux.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la confirmation des facteurs déterminant la capture de valeur dans les paiements en temps réel en Chine, notamment la logique de tarification, les regroupements de produits typiques (plateforme plus services), et les schémas d'adoption selon la taille de l'entreprise et le secteur d'activité de l'utilisateur final. Nous avons échangé avec des responsables des opérations de paiement, des chefs de produit, des spécialistes de la conformité et des experts côté canaux de distribution en APAC, EMEA et Amériques, afin de traiter les points que les sources documentaires ne peuvent pas résoudre clairement, puis nous avons utilisé des suivis pour concilier les éventuelles contradictions.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 27 % | Dirigeants (CXO) : 17 % | |

| Niveau intermédiaire : 56 % | Responsables fonctionnels/d'unité : 24 % | |

| Petits acteurs : 17 % | Managers : 59 % |

Dimensionnement du marché et prévisions

La logique de dimensionnement principale repose sur une approche descendante qui reconstruit le pool de valeur adressable à partir de l'activité de paiement et des signaux de monétisation vérifiables, puis relie ce pool aux conditions de compensation et de règlement en temps réel. Nous commençons par cartographier où se produisent les flux de paiement en temps réel par type de transaction et cas d'usage, puis nous traduisons l'activité en valeur de marché à l'aide de fourchettes de tarification et d'hypothèses d'attachement de services validées lors des entretiens.

Les variables clés de ce marché incluent le rythme de connectivité des rails en temps réel et des changements réglementaires, l'adoption par les PME par rapport aux grandes entreprises, la part des transactions passant par les flux P2P et P2B, la répartition entre revenus de plateforme ou de solution et revenus de services, ainsi que la prévalence du déploiement cloud par rapport aux déploiements sur site. Lorsque ces variables évoluent, le modèle est rééquilibré afin que la valeur croisse pour des raisons claires plutôt que de simplement suivre une tendance générale.

Pour garder des totaux réalistes, nous effectuons également des vérifications ascendantes sélectives, telles que l'échantillonnage des divulgations de revenus des fournisseurs lorsqu'elles sont disponibles, le recoupement des taux de commission typiques et de la monétisation par transaction, et la validation du mix de déploiement et de services grâce aux discussions avec les canaux de distribution. Les prévisions sont élaborées à l'aide d'analyses de scénarios étayées par des points de vue consensuels d'experts du secteur, où les conditions macroéconomiques, la réglementation et le comportement en matière de paiement numérique sont traduits en une fourchette, puis affinés en un scénario de base.

Validation des données et cycle de mise à jour

Avant de finaliser les résultats, nous comparons les résultats obtenus avec des signaux indépendants, notamment l'orientation de l'activité de paiement, les calendriers réglementaires et les évolutions observées dans l'adoption par les entreprises, puis nous examinons les valeurs aberrantes jusqu'à ce que l'écart trouve une explication claire. Les hypothèses sont revues à plusieurs étapes, et si des données clés se situent en dehors des fourchettes attendues, les répondants sont recontactés pour confirmer si le changement est réel ou dû à un décalage de définition.

Le rapport est actualisé chaque année, avec des vérifications intermédiaires lorsque des événements importants surviennent, tels que des mises à jour réglementaires majeures, des actions des régulateurs ou des changements soudains dans le comportement de paiement. Juste avant la livraison, une nouvelle vérification est effectuée afin que les clients reçoivent une vision actualisée alignée sur les informations les plus récentes disponibles.

Comparaison de la taille du marché des paiements en temps réel en Chine selon Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les paiements en temps réel en Chine peuvent varier considérablement, car les limites du marché sont faciles à étendre, et parce que la tarification et la capture des revenus diffèrent selon les cas d'usage. Des écarts apparaissent également lorsque les entreprises mélangent la valeur des transactions avec la valeur des revenus, ou lorsqu'elles appliquent des hypothèses différentes en matière de calendrier des devises et d'inflation.

Les soldes de valeur stockée des portefeuilles constituent un ajout courant qui gonfle les totaux, et cela se situe en dehors du périmètre de Mordor Intelligence, qui maintient le modèle centré sur les rails basés sur des comptes se compensant et se réglant en temps réel. D'autres écarts proviennent du fait que les revenus de services soient ou non comptabilisés avec les revenus de plateforme, de la manière dont la pondération P2P par rapport à P2B est traitée, et du fait que l'estimation soit ou non actualisée pour refléter les changements réglementaires et les évolutions du mix de déploiement.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 9,47 milliards USD (2026) | |

| Association professionnelle A | 14,80 milliards USD (2026) | Souvent présenté comme un pool de valeur plus large des paiements numériques, où les soldes de portefeuilles à valeur stockée et les frais de traitement des paiements connexes peuvent être inclus, et la valeur du marché peut être mélangée avec des indicateurs approximatifs de valeur des transactions. |

| Revue professionnelle B | 6,20 milliards USD (2025) | Tend à ne comptabiliser que certains cas d'usage sélectionnés de transfert en temps réel et applique des hypothèses de monétisation conservatrices, avec une visibilité limitée sur les revenus de services et l'évolution du mix de déploiement. |

L'écart entre les sources s'explique principalement par ce que chaque éditeur considère comme une valeur en temps réel, et par la manière dont les revenus sont traduits de l'activité de paiement en dollars. En maintenant un périmètre restreint à la compensation et au règlement en temps réel, et en appliquant des hypothèses de tarification et de mix testées lors des entretiens, l'estimation reste traçable à des variables claires et à des étapes reproductibles.

Questions Clés Abordées dans le Rapport

Quelle est la valeur actuelle du marché chinois des paiements en temps réel ?

La taille du marché chinois des paiements en temps réel est estimée à 9,47 milliards USD en 2026 et devrait atteindre 36,58 milliards USD d'ici 2031.

Quel type de transaction se développe le plus rapidement ?

Les paiements P2B devraient croître à un TCAC de 33,68 % jusqu'en 2031, les entreprises accordant la priorité au règlement instantané pour les activités de chaîne d'approvisionnement et de place de marché.

Pourquoi les services croissent-ils plus vite que les plateformes ?

Le conseil en conformité, le support à la migration ISO 20022 et la détection de fraudes basée sur l'IA génèrent un TCAC de 32,8 % pour les services, car les institutions ont besoin d'une expertise continue au-delà des moteurs de traitement centraux.

Comment le mandat d'interopérabilité des codes QR bénéficie-t-il aux PME ?

Un standard QR unique abaisse les coûts de dispositifs et d'intégration, permettant aux petits commerçants dans les villes de rang inférieur d'accepter plusieurs portefeuilles avec un seul code et stimulant l'adoption des paiements numériques.

Quel rôle joue l'e-CNY dans les paiements transfrontaliers ?

L'e-CNY, testé via les pilotes mBridge, permet un règlement quasi instantané avec les partenaires commerciaux à travers les corridors de la Ceinture et de la Route, réduisant la dépendance aux banques correspondantes et aux rails SWIFT.

Qui sont les principaux concurrents et quelle est la concentration du marché ?

Alipay et WeChat Pay traitent plus de 90 % des transactions mobiles, donnant un score de concentration de marché élevé de 9 et façonnant un paysage où les nouveaux entrants se concentrent sur des opportunités de niche ou pilotées par la conformité.

Dernière mise à jour de la page le: