Taille et part de marché des mortiers de réparation du béton

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.65 Milliards de dollars |

| Taille du Marché (2031) | 3.5 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.66% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des mortiers de réparation du béton par Mordor Intelligence

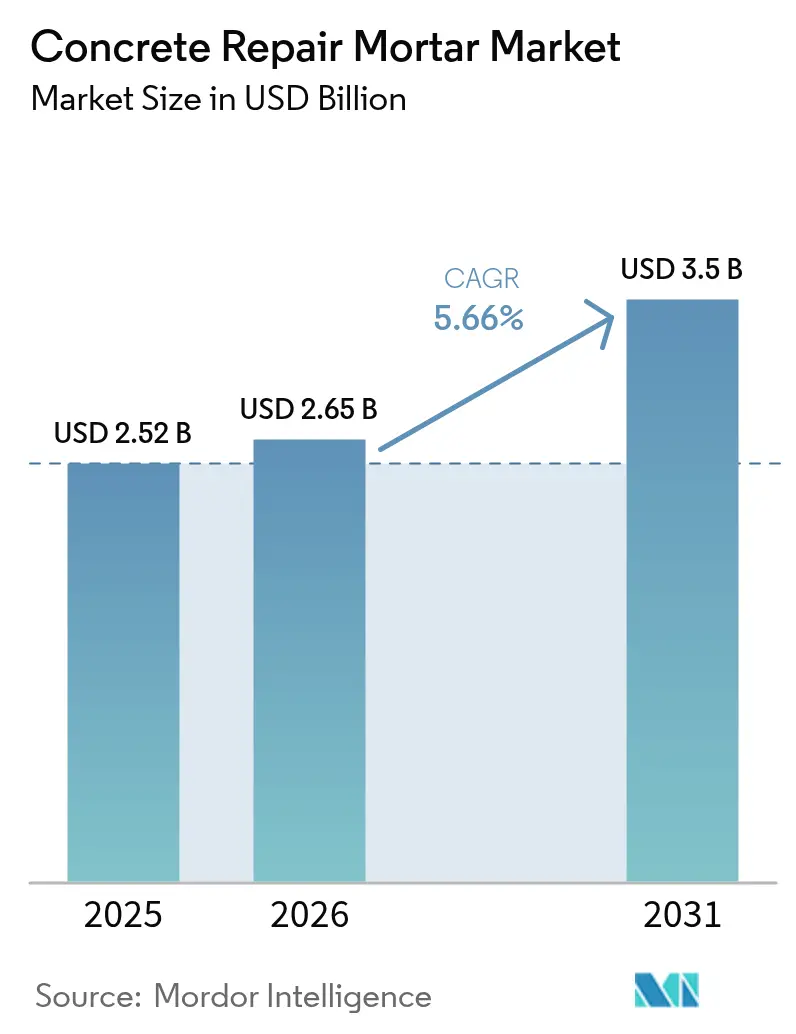

La taille du marché des mortiers de réparation du béton était évaluée à 2,52 milliards USD en 2025 et devrait croître de 2,65 milliards USD en 2026 pour atteindre 3,5 milliards USD d'ici 2031, à un TCAC de 5,66 % durant la période de prévision (2026-2031). Le vieillissement des infrastructures dans les économies développées, les budgets importants de réhabilitation du secteur public et l'acceptation croissante des formulations modifiées aux polymères orientent la transition d'un colmatage réactif vers une gestion planifiée du cycle de vie. La pression réglementaire s'intensifie, l'Europe imposant désormais la rénovation annuelle de 3 % des bâtiments publics, tandis que les gestionnaires de ponts américains mobilisent les 40 milliards USD du programme Bridge Formula pour financer des systèmes de revêtement à prise rapide. Les fournisseurs qui associent les mortiers de réparation à des capteurs connectés à l'IoT captent un avantage de premier entrant, car les propriétaires d'actifs valorisent les données de carbonatation en temps réel qui prolongent les intervalles d'inspection.

Points clés du rapport

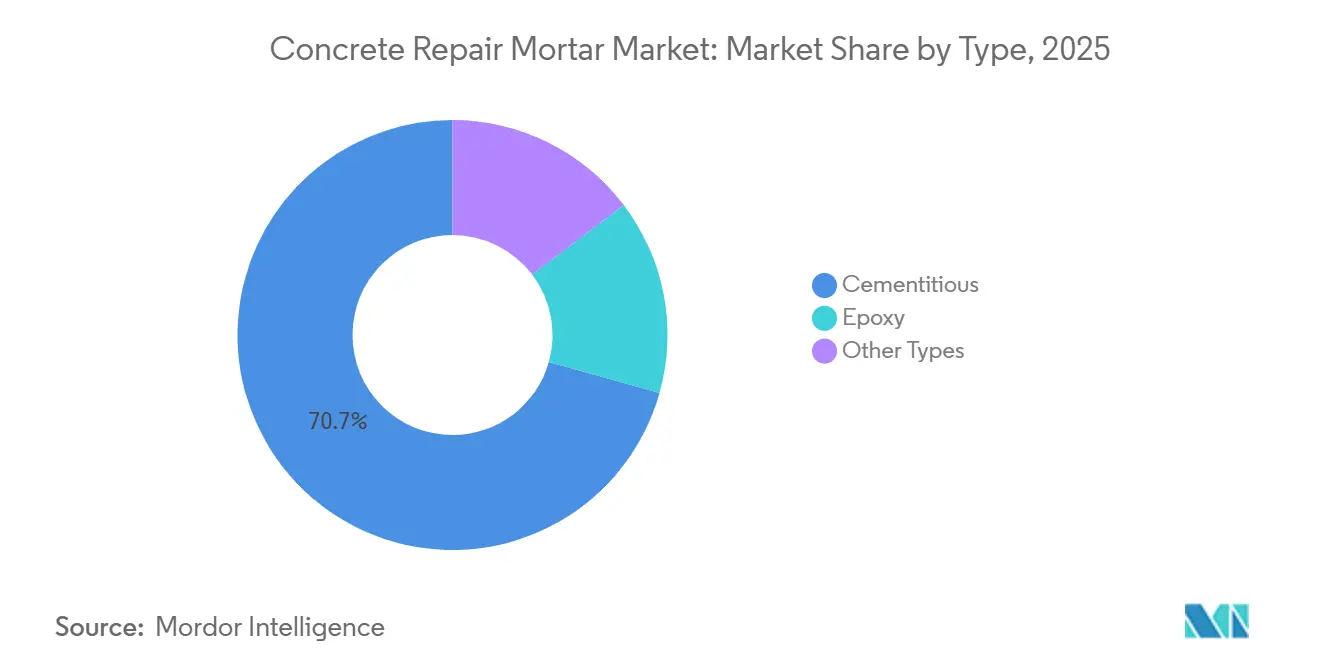

- Par type, le cimentaire a dominé avec une part de marché des mortiers de réparation du béton de 70,65 % en 2025 et progresse à un TCAC de 5,84 % jusqu'en 2031.

- Par méthode d'application, la projection a représenté 61,44 % de la taille du marché des mortiers de réparation du béton en 2025 et progresse à un TCAC de 6,07 % jusqu'en 2031.

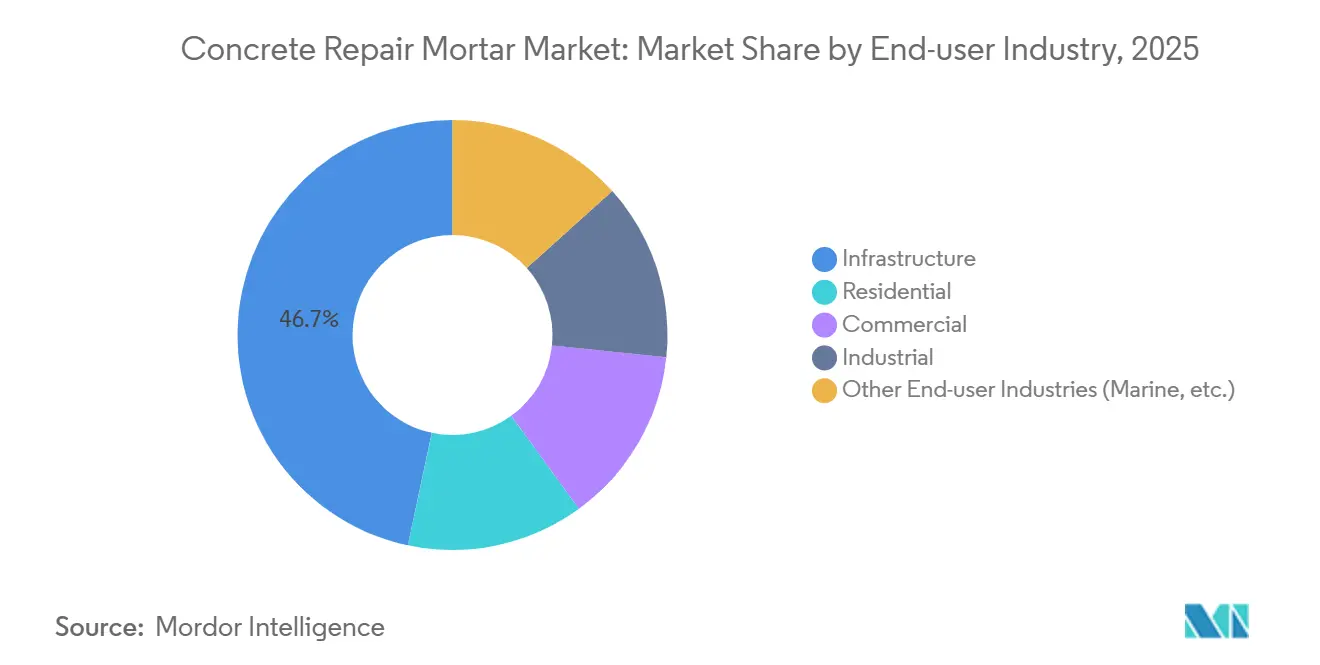

- Par secteur d'utilisation finale, l'infrastructure a capté 46,69 % de la taille du marché des mortiers de réparation du béton en 2025, tout en enregistrant la croissance la plus rapide à un TCAC de 5,91 % jusqu'en 2031.

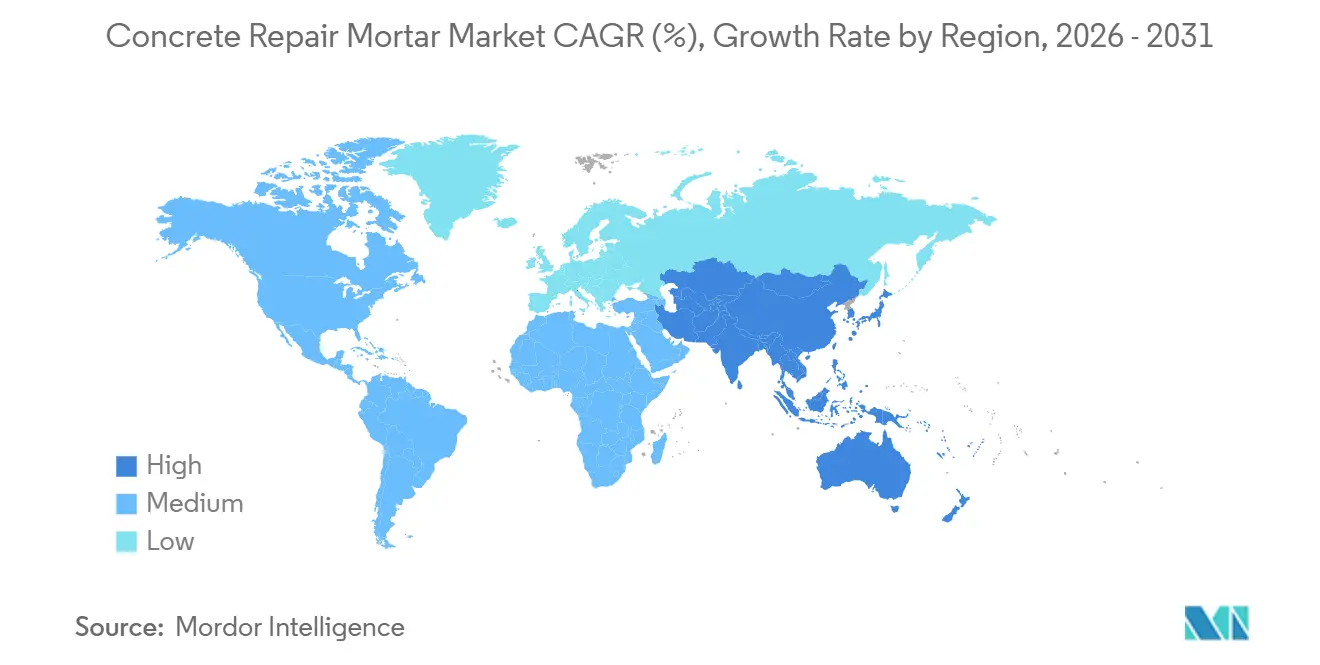

- Par géographie, l'Asie-Pacifique détenait 37,65 % de la part de marché des mortiers de réparation du béton en 2025 et devrait afficher un TCAC de 6,32 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des mortiers de réparation du béton

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vieillissement du parc d'infrastructures de transport en Europe et en Amérique du Nord | +1.5% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Expansion des budgets de réhabilitation pour les ponts et tunnels | +1.3% | Mondial, avec concentration en Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption rapide des mortiers de réparation modifiés aux polymères et renforcés aux fibres | +1.0% | Mondial | Moyen terme (2-4 ans) |

| Codes de sécurité des bâtiments stricts imposant une maintenance périodique | +0.8% | Amérique du Nord, Europe, marchés développés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande de mortiers de réparation à activation alcaline à très faible teneur en carbone dans les projets à émissions nettes nulles | +0.6% | Europe, certaines municipalités d'Amérique du Nord, premiers adoptants en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Vieillissement du parc d'infrastructures de transport en Europe et en Amérique du Nord

Plus de 42 000 ponts américains portent désormais la mention « structurellement déficients », poussant les gestionnaires vers des revêtements haute performance qui ajoutent 15 à 25 ans de durée de service sans remplacement complet. L'Allemagne fait face à un arriéré similaire sur 25 000 ponts d'autoroute construits avant 1985, et 2 milliards EUR par an sont affectés à la réhabilitation modifiée aux polymères[1]Ministère fédéral allemand du Numérique et des Transports, « Financement de la réhabilitation des ponts », bmdv.bund.de . L'inspection basée sur l'état, rendue possible par le radar à pénétration de sol et la cartographie par demi-cellule, permet aux gestionnaires d'intervenir tôt, créant une courbe de demande plus stable pour les fournisseurs. Ce modèle piloté par le diagnostic élargit le marché des mortiers de réparation du béton, car les interventions ont lieu avant que les évaluations ne tombent en dessous des seuils de fermeture. Les entrepreneurs planifient ainsi leurs travaux de manière plus prévisible, lissant le déploiement de la main-d'œuvre au fil des saisons.

Expansion des budgets de réhabilitation pour les ponts et tunnels

La loi sur l'investissement dans les infrastructures et l'emploi alloue à elle seule 40 milliards USD au programme Bridge Formula, et les premières subventions favorisent les mortiers modifiés aux polymères à prise rapide qui maintiennent la circulation la nuit. L'État de New York a complété les fonds fédéraux avec 450 millions USD d'obligations vertes spécifiant des mélanges de réparation à faible teneur en carbone pour les ouvrages d'autoroute afin de respecter les mandats climatiques. Le mécanisme pour l'interconnexion en Europe consacre 33,7 milliards EUR jusqu'en 2027, les mises à niveau de tunnels absorbant une part croissante à mesure que les revêtements résistants au feu deviennent obligatoires. Les budgets publics pluriannuels offrent une visibilité à long terme aux fournisseurs de matériaux, bien que le risque d'exécution persiste en raison des pénuries de main-d'œuvre qui allongent les délais.

Adoption rapide des mortiers de réparation modifiés aux polymères et renforcés aux fibres

Les mortiers cimentaires modifiés au latex réduisent les rapports eau-ciment, augmentant la résistance d'adhérence de 40 à 60 % et permettant des réparations en couche mince de 5 mm. L'acquisition par Sika en 2024 de Kwik Bond Polymers a apporté une technologie de fibres macro-synthétiques qui remplace le treillis métallique, réduisant la main-d'œuvre de revêtement de 30 % et le poids des matériaux de 15 %. La gamme Planitop de MAPEI intègre des inhibiteurs de corrosion migratoires qui doublent les intervalles de réapplication dans les environnements riches en chlorures. Les mélanges hybrides microfibre-macrofibre satisfont désormais aux règles de dissipation d'énergie sismique en Californie et au Japon. Bien que la teneur en polymères augmente le coût des matériaux jusqu'à 40 %, le retour sur investissement intervient dans les cinq ans sur les actifs à fort trafic, car les pénalités de fermeture de voies diminuent.

Codes de sécurité des bâtiments stricts imposant une maintenance périodique

Le Code international du bâtiment 2021 exige des inspections de façade tous les dix ans, New York City et Miami-Dade imposant des délais encore plus stricts à la suite de défaillances très médiatisées. La loi de recertification à 40 ans de Miami-Dade a généré une file d'attente de 1 200 tours nécessitant des réparations modifiées aux polymères promettant une durabilité de 50 ans. Les règles sismiques de Californie ciblent 3 500 bâtiments en béton non ductile pour une mise aux normes d'ici 2025, stimulant la demande de mortiers renforcés aux fibres qui restaurent la capacité de cisaillement. Les classes de durabilité EN 1504 en Europe poussent également les prescripteurs vers des produits certifiés, filtrant les importations non conformes.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du ciment, des résines époxy et des adjuvants spéciaux | -0.7% | Mondial | Court terme (≤ 2 ans) |

| Réglementations strictes sur les COV et les émissions de poussières sur les chantiers | -0.4% | Amérique du Nord, Europe, marchés développés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Pénurie d'applicateurs certifiés en réparation du béton et coûts de main-d'œuvre élevés | -0.5% | Amérique du Nord, Europe, Australie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du ciment, des résines époxy et des adjuvants spéciaux

Les prix des blocs de béton ont bondi de 5,8 % d'un trimestre à l'autre au deuxième trimestre 2024, sous l'effet de la hausse des coûts de combustible pour les fours et des tarifs de fret. Les résines époxy ont suivi le cours du pétrole brut, oscillant de 15 à 20 % en Asie lors des arrêts de vapocraqueurs qui ont tendu l'offre, obligeant les formulateurs nord-américains à constituer des stocks plus importants. Un incendie en 2024 ayant mis hors service 12 % de la capacité européenne d'inhibiteurs de nitrite de calcium a conduit à des régimes d'allocation favorisant les contrats à long terme, pénalisant les petits acheteurs. Les maîtres d'ouvrage publics disposant de budgets pluriannuels fixes déclassent parfois les spécifications lorsque les offres s'envolent, compromettant la durabilité à long terme.

Réglementations strictes sur les COV et les émissions de poussières sur les chantiers

La règle 1113 de Californie plafonne les apprêts à 250 g/L de COV, incitant les formulateurs à adopter des chimies à base d'eau qui durcissent plus lentement en conditions humides et augmentent le temps de main-d'œuvre de 15 %. Le Texas propose des limites similaires pour 2027 qui élimineraient progressivement les époxies riches en solvants dans les zones de Dallas-Fort Worth et Houston. Les limites de silice de l'OSHA exigent la découpe humide et des équipements respiratoires, poussant les entrepreneurs vers le béton projeté par voie humide qui satisfait aux règles sur les poussières mais nécessite une puissance de pompe plus élevée[2]Administration de la sécurité et de la santé au travail, « Règle finale sur la silice cristalline », osha.gov. Les coûts de conformité ajoutent 50 000 à 100 000 USD d'équipement par chantier, accélérant la consolidation parmi les entrepreneurs capables d'amortir ces dépenses.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : part de marché des ancrages cimentaires grâce à la compatibilité avec le substrat

Le cimentaire a capté 70,65 % du chiffre d'affaires en 2025, affichant la part de marché des mortiers de réparation du béton la plus élevée, car ils adhèrent parfaitement aux substrats en ciment Portland et répondent aux seuils de familiarité des installateurs. Dans cette catégorie, les additifs latex réduisent considérablement la perméabilité et permettent des couches de réfection mince de 5 mm sur les tabliers de ponts. En revanche, les systèmes époxy, bien que moins répandus, commandent des prix supérieurs à 15 USD/kg dans les environnements riches en chlorures ou exposés aux déversements chimiques où l'imperméabilité est primordiale. Les époxies insensibles à l'humidité ont récemment élargi leur fenêtre d'application aux substrats humides, une avancée qui pourrait accroître la part de l'époxy dans la taille du marché des mortiers de réparation du béton d'ici 2031.

Les autres chimies restent de niche. Les mortiers méthacrylate de méthyle atteignent 3 000 psi en deux heures et conviennent aux réparations autoroutières nocturnes dans les couloirs denses comme le Washington Beltway. Les mélanges phosphate de magnésium durcissent en dessous de -10 °C, ce qui est crucial pour les réparations hivernales au Canada. Les filtres réglementaires se resserrent : le règlement REACH de l'UE limite certaines amines tandis que la Proposition 65 de Californie encourage les mélanges sans silice. Les fournisseurs disposant de formulations conformes sont mieux placés pour défendre ou accroître leur part de marché des mortiers de réparation du béton dans les zones géographiques réglementées.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par méthode d'application : la projection capte les réparations verticales et en plafond

La projection a généré 61,44 % du chiffre d'affaires en 2025 et progressera à 6,07 % à mesure que les équipements robotisés réduisent la main-d'œuvre de moitié et assurent un compactage homogène. Les données de terrain montrent que les pertes chutent de 30 % lorsque des débitmètres et des buses automatiques régulent l'efficacité du mélange. Les variantes par voie sèche dominent encore les chantiers montagneux ou éloignés sans accès au béton prêt à l'emploi. Le coulage de précision reste le choix pour les planchers horizontaux où les mortiers auto-nivelants dépassent la planéité FF50 pour les entrepôts automatisés, contrôlant 25 % de la taille du marché des mortiers de réparation du béton dans la remise en état des dalles.

Le talochage manuel persiste dans les réparations de façades résidentielles à faible valeur ajoutée, mais perd des parts en raison de la hausse des taux de main-d'œuvre. Les règles sur les poussières freinent l'adoption de la voie sèche ; la projection par voie humide satisfait aux normes de silice de l'OSHA sans tentes coûteuses. Par conséquent, les projets d'infrastructure nord-américains spécifient désormais la voie humide sur plus de 65 % des intrados de ponts, propulsant la projection vers une part de marché des mortiers de réparation du béton encore plus élevée jusqu'en 2031.

Par secteur d'utilisation finale : l'infrastructure génère des cycles de réparation prévisibles

L'infrastructure a représenté 46,69 % de la demande en 2025 et mène la croissance à 5,91 %, car les systèmes de gestion des ponts déclenchent désormais des réparations dès que les ions chlorure atteignent 0,2 % du poids du ciment ou que les lectures de demi-cellule descendent en dessous de -350 mV. Le programme Bridge Formula américain garantit un financement annuel, permettant aux services d'attribuer des contrats de revêtement pluriannuels qui stabilisent les volumes pour les fournisseurs.

Les pics résidentiels découlent des ordonnances sur les façades telles que la règle des 40 ans de Miami-Dade, tandis que les propriétaires d'actifs commerciaux agissent lorsque les audits de diligence raisonnable mettent en évidence une maintenance différée. Les usines industrielles souhaitent des mortiers à durcissement rapide et résistants aux produits chimiques ; les sols pétrochimiques exigent une tolérance à l'acide sulfonique, tandis que les transformateurs alimentaires ont besoin de l'agrément de l'USDA. Les travaux maritimes et d'assainissement des eaux usées poussent la diffusion des chlorures en dessous de 2 × 10⁻¹² m²/s, favorisant les fournisseurs spécialisés. Ces sous-secteurs diversifient les flux de revenus du marché des mortiers de réparation du béton, même si l'infrastructure domine les volumes.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique a représenté 37,65 % du chiffre d'affaires 2025, avec un TCAC prévu de 6,32 %, ce qui en fait le contributeur le plus dynamique au marché des mortiers de réparation du béton. Le réseau autoroutier chinois dépasse 177 000 km et de nombreux ponts d'autoroute construits avant 2010 atteignent désormais leurs premières grandes fenêtres de réhabilitation ; les gestionnaires provinciaux préfèrent les mortiers modifiés aux polymères qui prolongent les cycles de 20 ans et réduisent le coût du cycle de vie de 30 %. Le Programme national d'infrastructures de l'Inde alloue 1 400 milliards USD, dont 19 % pour le rail urbain qui spécifie des revêtements en béton projeté fibré homologués pour une durabilité de 100 ans. La voie rapide Trans-Java de 3 200 km en Indonésie et le métro léger de Malaisie stimulent la croissance en Asie du Sud-Est. Les mandats sismiques du Japon favorisent les mortiers à compensation de retrait pour 72 % des ponts qui franchiront bientôt le cap des 50 ans.

L'Amérique du Nord offre une expansion stable ancrée par la loi sur l'investissement dans les infrastructures et l'emploi. L'inventaire national des ponts américains recense 42 000 ponts déficients, et le financement par couches avec les recettes de péage sécurise un marché des mortiers de réparation du béton pluriannuel. Le Canada canalise 33,5 milliards CAD à travers le plan Investir dans le Canada, en mettant l'accent sur les mélanges pour temps froid qui s'hydratent en dessous de 5 °C. Le corridor industriel de délocalisation de proximité du Mexique générera une demande supplémentaire une fois que les actifs entreront en phase de maintenance.

L'Europe présente une divergence réglementaire. La directive sur la performance énergétique des bâtiments impose la rénovation annuelle de 3 % du parc public, orientant les spécifications vers des liants à activation alcaline avec 80 % d'émissions en moins. L'Allemagne investit 2 milliards EUR par an dans les revêtements de ponts d'autoroute, tandis que l'outil carbone du Royaume-Uni pénalise les mortiers à fortes émissions sur le projet Lower Thames Crossing. L'Europe du Sud est confrontée à des contraintes budgétaires, mais les propriétaires privés en Espagne et en Italie se conforment aux règles de sécurité des balcons qui favorisent les injections époxy.

Le marché des mortiers de réparation du béton en Amérique du Sud est lié aux concessions autoroutières brésiliennes et chiliennes qui imposent des limites strictes d'indice de rugosité international et exigent des mélanges permettant la réouverture en six heures. Les usines de saumure de lithium en Argentine exigent des mortiers résistants aux sulfates pour des bassins soumis à des cycles de -10 °C à 40 °C. Le programme d'infrastructure 4G de Colombie entre dans sa première phase de réhabilitation, signalant une nouvelle demande à mesure que l'humidité tropicale accélère l'usure des joints.

Le Moyen-Orient et l'Afrique offrent des opportunités irrégulières mais à forte marge. Les méga-projets NEOM et Red Sea d'Arabie Saoudite nécessitent des mortiers résistants aux UV tolérant des variations de 50 °C, tandis que les extensions ferroviaires des Émirats arabes unis spécifient des réparations époxy de ballast pour des charges de fret de 200 tonnes. Les contrats de performance du Qatar pénalisent les défaillances prématurées, incitant à l'utilisation de mélanges fibrés avec des garanties de 20 ans. L'arriéré de réhabilitation routière de 198 milliards ZAR en Afrique du Sud est sensible aux prix, favorisant l'utilisation de mélanges cimentaires formulés localement.

Paysage concurrentiel

La concurrence est modérément concentrée : les cinq plus grands producteurs — Sika, MAPEI, Saint-Gobain, ARDEX GmbH et The Euclid Chemical Company — génèrent 45 à 50 % du chiffre d'affaires mondial. Pour se différencier, les multinationales s'intègrent verticalement dans les adjuvants et la surveillance numérique. L'acquisition par Sika de Kwik Bond Polymers en 2024 a débloqué des macrofibres propriétaires et la vente croisée a stimulé les ventes groupées ; la direction vise une hausse de 15 % du chiffre d'affaires d'ici 2027. MAPEI a étendu ses usines indonésiennes et vietnamiennes pour capter la demande d'Asie du Sud-Est tout en commercialisant les formulations à faible teneur en carbone Planitop éligibles aux points LEED. L'unité Weber de Saint-Gobain a commercialisé des mortiers à activation alcaline contenant 70 % de matériaux recyclés répondant aux plafonds RE2020 de la France.

L'innovation dans les espaces vierges se concentre sur les systèmes auto-cicatrisants utilisant l'encapsulation bactérienne ; les premiers essais montrent que les fissures de 0,5 mm se colmatent de manière autonome et réduisent la maintenance sur la durée de vie de 25 %. Flexcrete et Kryton occupent des niches maritimes, fournissant des chapes époxy résistantes aux chlorures à plus de 15 USD/kg dans le cadre de contrats portuaires pluriannuels. Le brevet d'Euclid Chemical sur les ciments sulfoaluminate de calcium atteignant 3 000 psi en quatre heures a généré des accords de redevances avec des producteurs régionaux, créant des revenus récurrents à forte marge. Les partenariats robotiques de BASF et Sika intègrent des capteurs de qualité dans les équipements de béton projeté, compensant les pénuries de main-d'œuvre qualifiée et séduisant les entrepreneurs sur des marchés à prix forfaitaire.

Leaders du secteur des mortiers de réparation du béton

Sika AG

Saint-Gobain

MAPEI S.p.A.

ARDEX GmbH

The Euclid Chemical Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : MC-Bauchemie a lancé Nafufill RM 10 Rapid, un mortier de réparation à prise rapide conçu pour la restauration rapide du béton et de la maçonnerie. Il durcissait suffisamment pour être recouvert en environ 30 minutes, offrant une haute résistance et une résistance au gel pour les applications intérieures et extérieures, notamment le ragréage et la création de gorges.

- Septembre 2024 : Mapei S.p.A. a lancé

The Zero Line

, une gamme de produits de construction visant à atteindre la neutralité carbone en réduisant l'impact environnemental tout en maintenant des performances et une durabilité élevées. Cette gamme comprenait plus de 230 produits, dont des mortiers de réparation du béton, des adhésifs et des membranes d'étanchéité, avec des émissions résiduelles de CO₂ entièrement compensées par des crédits environnementaux certifiés soutenant des initiatives de reboisement et de protection de la biodiversité.

Portée du rapport mondial sur le marché des mortiers de réparation du béton

Les mortiers de réparation du béton sont conçus spécifiquement pour remplacer ou restaurer le profil et la fonctionnalité d'origine du béton endommagé. Ce mortier aide à réparer les défauts du béton, améliore son aspect, retrouve l'intégrité structurelle, améliore la durabilité et prolonge la durée de vie du bâtiment.

Le marché des mortiers de réparation du béton est segmenté par type, méthode d'application, secteur d'utilisation finale et géographie. Par type, le marché est segmenté en cimentaire, époxy et autres types. Par méthode d'application, le marché est segmenté en projection, coulage et manuel. Par secteur d'utilisation finale, le marché est segmenté en infrastructure, résidentiel, commercial, industriel et autres secteurs d'utilisation finale (maritime, etc.). Le rapport couvre également la taille du marché et les prévisions pour les mortiers de réparation du béton dans 26 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Cimentaire |

| Époxy |

| Autres types |

| Projection |

| Coulage |

| Manuel |

| Infrastructure |

| Résidentiel |

| Commercial |

| Industriel |

| Autres secteurs d'utilisation finale (maritime, etc.) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Indonésie | |

| Malaisie | |

| Thaïlande | |

| Viêt Nam | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays nordiques | |

| Russie | |

| Turquie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats arabes unis | |

| Qatar | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Cimentaire | |

| Époxy | ||

| Autres types | ||

| Par méthode d'application | Projection | |

| Coulage | ||

| Manuel | ||

| Par secteur d'utilisation finale | Infrastructure | |

| Résidentiel | ||

| Commercial | ||

| Industriel | ||

| Autres secteurs d'utilisation finale (maritime, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Indonésie | ||

| Malaisie | ||

| Thaïlande | ||

| Viêt Nam | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Russie | ||

| Turquie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des mortiers de réparation du béton ?

Le marché des mortiers de réparation du béton s'élève à 2,65 milliards USD en 2026 et devrait atteindre 3,50 milliards USD d'ici 2031 à un TCAC de 5,66 %.

Quelle région affiche la croissance la plus rapide pour les mortiers de réparation du béton ?

L'Asie-Pacifique est en tête avec un TCAC projeté de 6,32 % jusqu'en 2031, portée par la réhabilitation des autoroutes et du métro en Chine, en Inde et en Asie du Sud-Est.

Pourquoi les mortiers modifiés aux polymères gagnent-ils des parts de marché ?

Les modificateurs latex ou acryliques améliorent la résistance d'adhérence, réduisent la perméabilité et permettent des réparations minces, offrant un retour sur investissement en cinq ans sur les actifs à fort trafic.

Comment les réglementations sur les COV influencent-elles le choix des produits ?

Des plafonds tels que la limite de 250 g/L de Californie orientent la demande vers des époxies à base d'eau ou à faible teneur en solvants, allongeant les temps de durcissement mais garantissant la conformité réglementaire.

Dernière mise à jour de la page le: