Taille et parts du marché des adhésifs stratifiés haute résistance

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

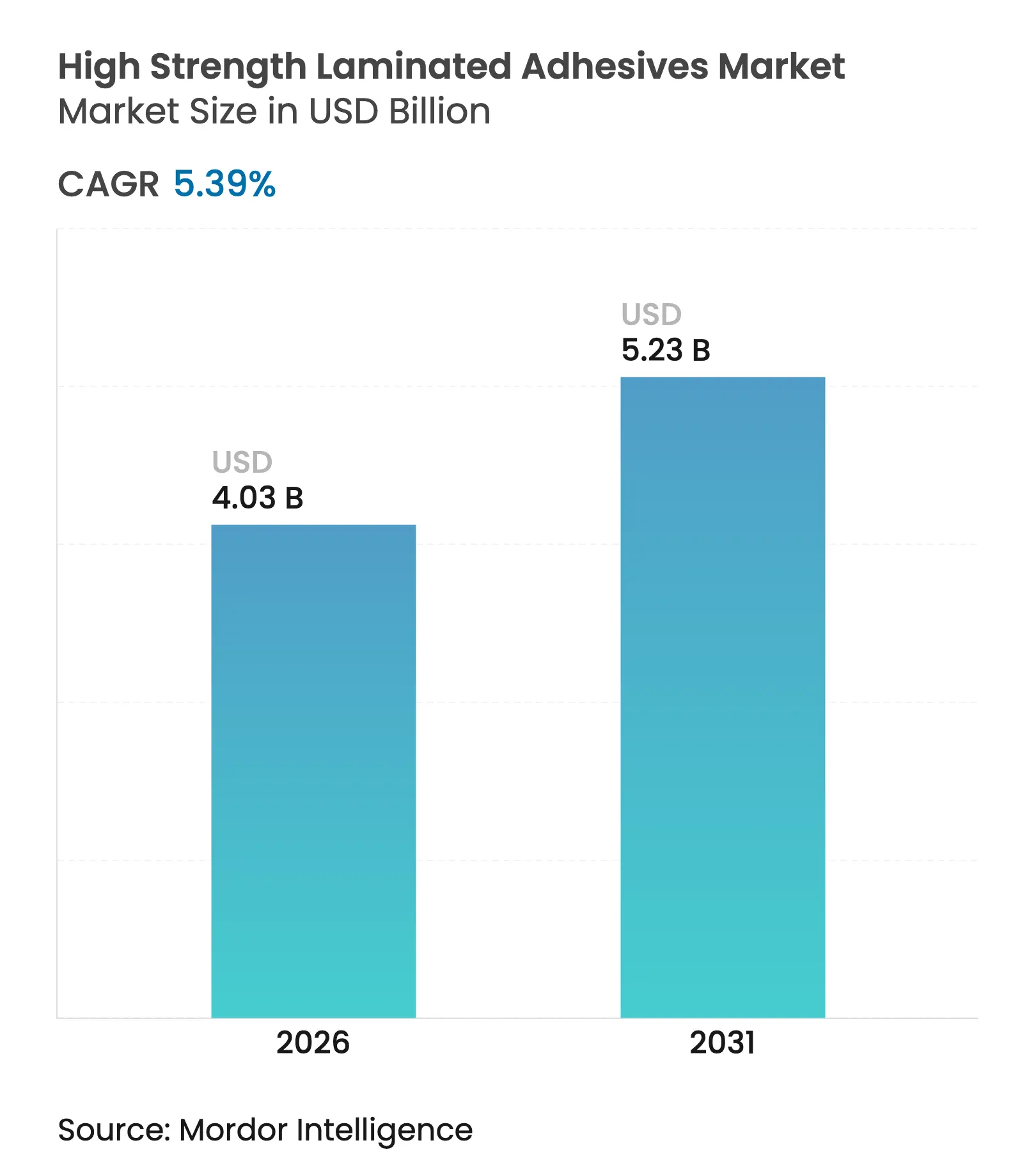

| Taille du Marché (2026) | 4.03 Milliards de dollars |

| Taille du Marché (2031) | 5.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.39% CAGR |

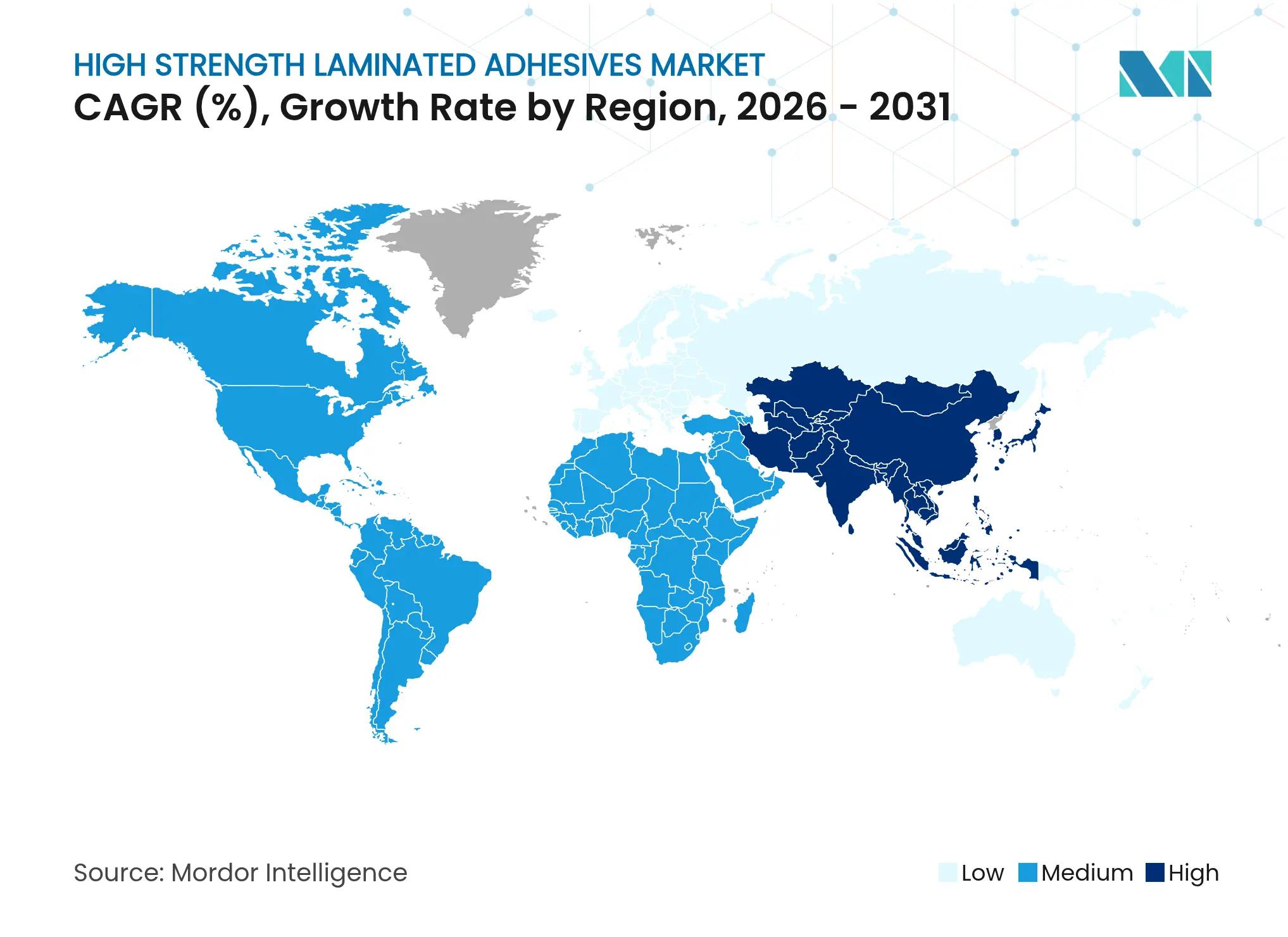

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

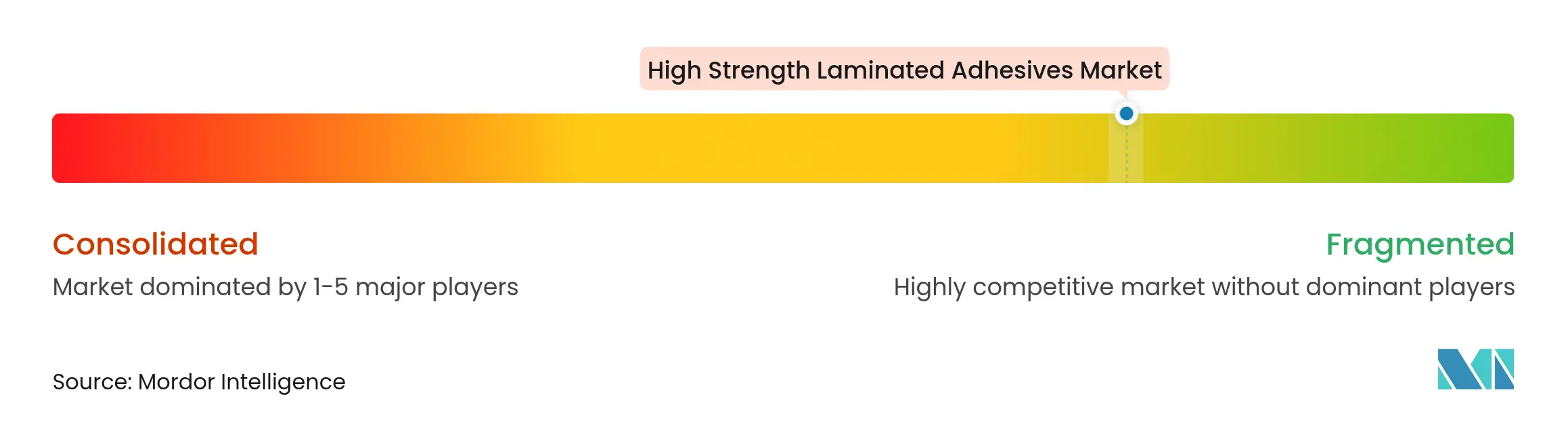

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des adhésifs stratifiés haute résistance par Mordor Intelligence

La taille du marché des adhésifs stratifiés haute résistance est estimée à 4,03 milliards USD en 2026, en hausse par rapport à la valeur de 2025 de 3,82 milliards USD, avec des projections pour 2031 affichant 5,23 milliards USD, croissant à un TCAC de 5,39 % sur la période 2026-2031. La demande robuste en emballage souple, l'accélération de l'allègement automobile et la miniaturisation rapide de l'électronique maintiennent le marché fermement sur une trajectoire de croissance malgré des réglementations environnementales plus strictes. Les producteurs s'empressent d'introduire des formulations à faible teneur en COV, de développer des matières premières biosourcées et de localiser la production en Asie-Pacifique pour capter la hausse de la production en aval. Les cessions stratégiques, telles que la vente par Dow de sa gamme d'adhésifs stratifiants pour emballage souple, illustrent une industrie qui se rationalise autour de niches à haute valeur ajoutée, tandis que la volatilité des matières premières pèse sur les marges. La migration technologique vers les systèmes durcissables aux UV et à base d'eau s'accélère, mais les produits à base de solvant dominent encore les stratifications haute performance critiques, soulignant un marché en transition. La consolidation parmi les acteurs de premier rang est tempérée par un long cortège de spécialistes régionaux qui ancrent l'approvisionnement à proximité des transformateurs et des usines automobiles.

Principaux enseignements du rapport

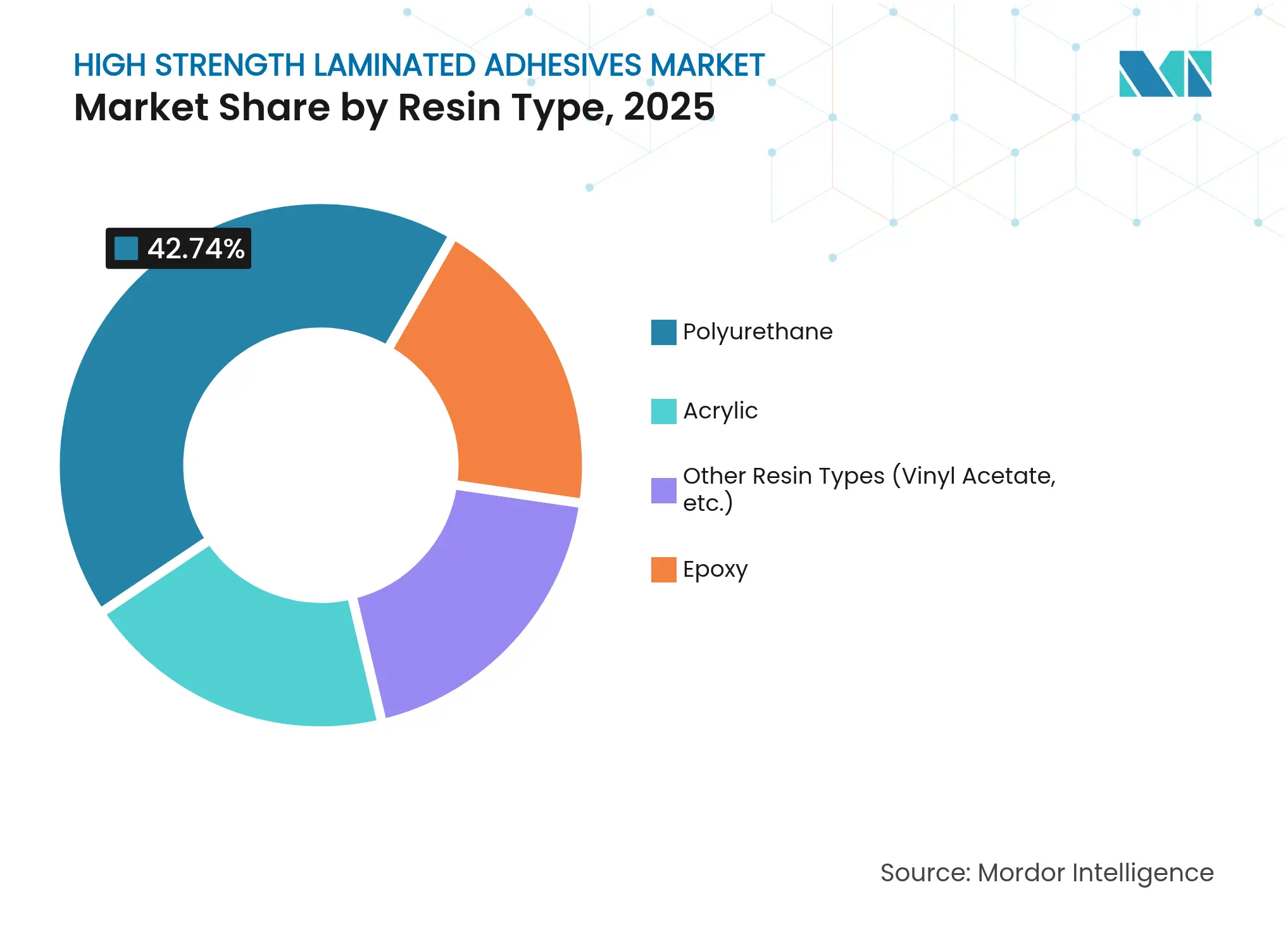

- Par type de résine, le polyuréthane a dominé avec 42,74 % de la part de marché des adhésifs stratifiants en 2025, tandis que les alternatives acryliques et autres devraient progresser à un TCAC de 6,18 % jusqu'en 2031.

- Par technologie, les systèmes à base de solvant ont conservé 38,67 % de la part de revenus en 2025 ; les lignes durcissables aux UV devraient se développer à un TCAC de 6,27 % jusqu'en 2031.

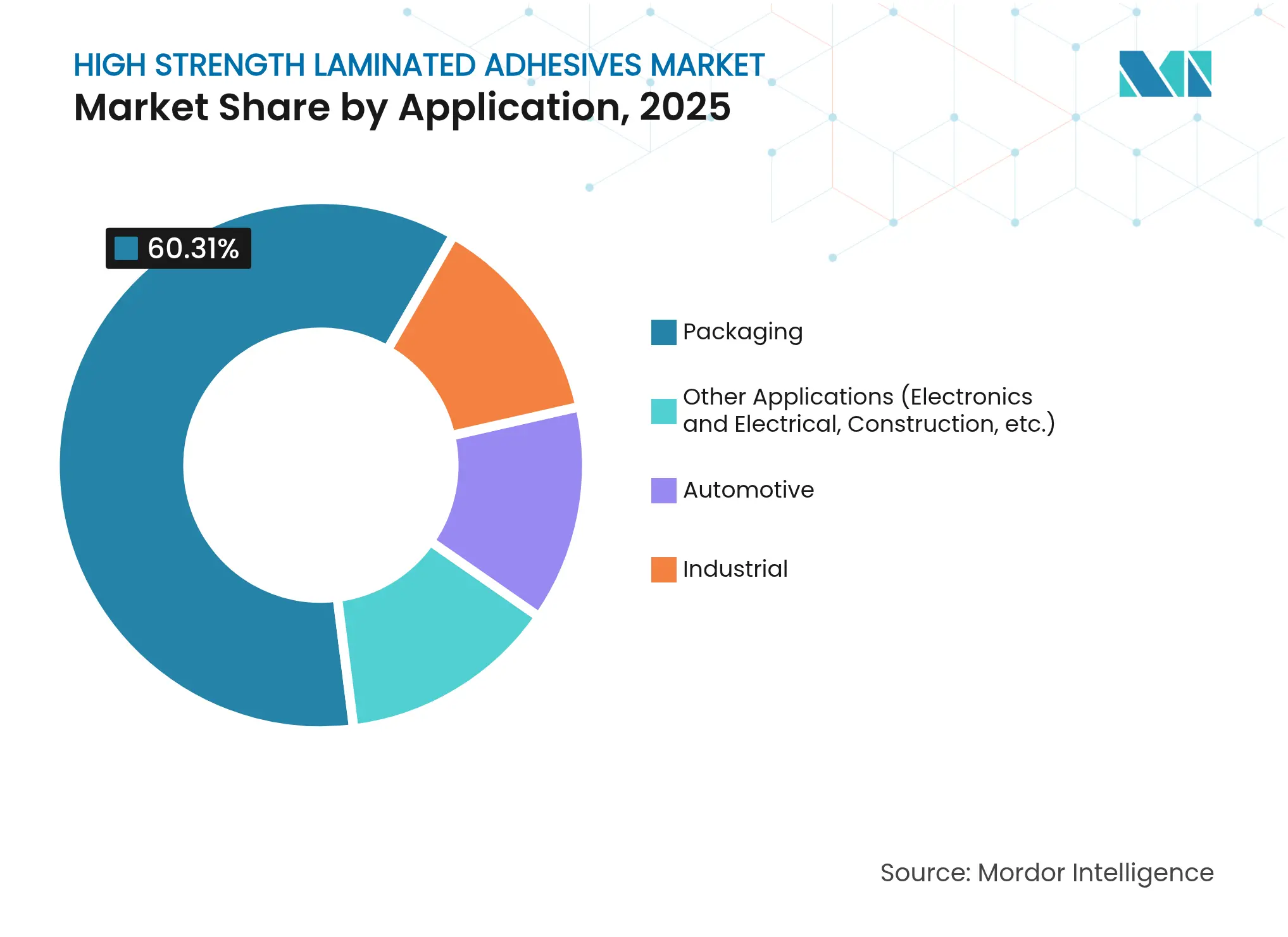

- Par application, l'emballage a représenté 60,31 % de la taille du marché des adhésifs stratifiants en 2025 et reste l'épine dorsale de la demande en volume ; l'électronique mène la croissance à un TCAC de 5,86 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a représenté 44,02 % des revenus en 2025 et progresse à un TCAC de 5,79 % entre 2026 et 2031, soutenue par des investissements soutenus dans les pôles chimiques régionaux.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des adhésifs stratifiés haute résistance

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'emballages souples et légers | + 1.8% | Mondial, avec concentration en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Allègement automobile remplaçant les fixations mécaniques | + 1.2% | Mondial, porté par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Pression réglementaire en faveur des formulations à faible teneur en composés organiques volatils (COV) et sans solvant | + 1.0% | Europe et Amérique du Nord, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Miniaturisation de l'électronique dans les pôles de fabrication mondiaux | + 0.9% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Lignes durcissables aux ultraviolets (UV) pour l'emballage à la demande en petites séries | + 0.6% | Mondial, avec adoption précoce dans les marchés développés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'emballages souples et légers

Les volumes d'emballages souples ne cessent d'augmenter à mesure que les propriétaires de marques poursuivent la réduction d'épaisseur et la commodité pour les consommateurs. Le secteur devrait atteindre 341,6 milliards USD d'ici 2028, stimulant la production de stratifiés multicouches qui reposent sur des systèmes de liaison haute performance [1]H.B. Fuller, "Perspectives du marché de l'emballage souple," hbfuller.com. Les sachets en mono-matériau et les films barrières recyclables imposés par le Pacte vert européen nécessitent des adhésifs compatibles avec le recyclage en boucle fermée, ouvrant des niches premium aux formulateurs de produits. Le commerce électronique ajoute une urgence, Packsize et Henkel signalant une réduction de 32 % des émissions de gaz à effet de serre sur 340 millions de boîtes d'expédition grâce aux solutions thermofusibles biosourcées Eco-Pax. Les fournisseurs capables de certifier la sécurité au contact alimentaire, la faible migration et le débonding par désencrage gagnent un avantage tarifaire sur le marché des adhésifs stratifiants.

Allègement automobile remplaçant les fixations mécaniques

Les véhicules modernes utilisent en moyenne plus de 120 mètres linéaires d'adhésif contre environ 9 mètres il y a deux décennies, soulignant le changement structurel des rivets et des soudures vers les lignes de collage [2]3M, "Solutions adhésives pour l'automobile," 3m.com. Les carrosseries en blanc en matériaux mixtes, l'encapsulation des blocs-batteries et les stratifiés d'insonorisation élèvent tous la barre technique en matière de résistance au cisaillement et de durabilité aux cycles thermiques. Le secteur automobile mexicain, contribuant à hauteur de 6 % au PIB national, est en passe d'enregistrer une croissance de production de 13 %, amplifiant la demande localisée dans les corridors d'approvisionnement nord-américains. Les formulations de polyuréthane thermoplastique gagnent des parts de marché à mesure que les équipementiers privilégient le démontage et le recyclage en fin de vie.

Pression réglementaire en faveur des formulations à faible teneur en composés organiques volatils (COV) et sans solvant

La réglementation européenne de 2023 sur les diisocyanates impose une formation spécialisée pour les produits à base de polyuréthane (PU) contenant plus de 0,1 % de monomère, accélérant le pivot vers le polyuréthane (PU) sans isocyanate et les systèmes à base d'eau. Henkel et Celanese pilotent des matières premières à base de CO₂ capturé pour les grades à base d'eau dans une démarche de décarbonation des matières premières en amont. Le passage de BASF à un acrylate d'éthyle à 40 % de contenu biosourcé réduit l'empreinte carbone du produit de 30 %, illustrant comment les grands fournisseurs traduisent la pression réglementaire en renouvellement de portefeuille. Le marché des adhésifs stratifiants récompense les producteurs qui assurent la conformité sans compromettre la vitesse de ligne ni la résistance à la chaleur.

Miniaturisation de l'électronique dans les pôles de fabrication mondiaux

L'encapsulation au niveau de la tranche, les écrans pliables et les interposeurs haute densité nécessitent des adhésifs ultra-minces, optiquement transparents et thermiquement stables. DELO génère la moitié de ses revenus en Asie, reflétant la concentration des semi-conducteurs en Chine, en Corée du Sud et en Asie du Sud-Est. Les étiquettes intelligentes compatibles avec la communication en champ proche (NFC) étendent les applications des adhésifs à l'emballage connecté, combinant l'électronique et le savoir-faire de la transformation. Les nouvelles nuances doivent résister à des profils de refusion extrêmes tout en se libérant sous débonding laser sélectif, créant une différenciation technique dans l'industrie des adhésifs stratifiants.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières | -0.8% | Mondial, avec un impact aigu dans la fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Réglementations strictes sur les émissions de solvants | -0.5% | Europe et Amérique du Nord, en expansion mondiale | Moyen terme (2-4 ans) |

| Goulots d'étranglement de l'approvisionnement en matières premières de polyuréthane biosourcé | -0.3% | Europe et Amérique du Nord, avec débordement vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières

La volatilité des prix des matières premières continue de peser sur les fabricants d'adhésifs stratifiants, BASF ayant mis en œuvre des hausses de prix de 0,08 à 0,10 USD par livre pour les principaux précurseurs de polyuréthane, notamment le 1,4-butanediol et la N-méthylpyrrolidone, à compter d'avril 2025. Soixante-dix-neuf pour cent des fabricants de composites citent des pénuries de résines, exposant les formulateurs à des délais d'approvisionnement imprévisibles. La dépendance au pétrole maintient les intrants de polyuréthane liés aux fluctuations du brut, tandis que les matières premières biosourcées font face à une échelle limitée. Les fournisseurs répondent par des clauses de tarification trimestrielles et des stratégies de double approvisionnement, mais l'incertitude réduit encore l'expansion des marges sur le marché des adhésifs stratifiants.

Réglementations strictes sur les émissions de solvants

Des réglementations de plus en plus strictes sur les émissions de solvants contraignent les formulations d'adhésifs traditionnelles, la règle 1168 du District de gestion de la qualité de l'air de la côte sud établissant des limites de composés organiques volatils (COV) aussi basses que 25 g/L pour les produits super-conformes. Les litiges liés aux PFAS ont dépassé 11 milliards USD en règlements en 2023, renforçant le contrôle des tensioactifs fluorés dans certaines formulations. H.B. Fuller Company a fermé un tiers de ses sites pour rationaliser la capacité conforme et équilibrer les coûts fixes. Les formulateurs régionaux de plus petite taille risquent de sortir du marché si les besoins en capital pour l'abattement et la reformulation dépassent leur trésorerie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : la domination du polyuréthane stimule l'innovation

Le polyuréthane (PU) a représenté 42,74 % des revenus mondiaux en 2025, soulignant sa polyvalence dans les stratifications de sachets haute flexibilité et les revêtements intérieurs automobiles résilients. Le segment devrait croître à un TCAC de 5,78 % jusqu'en 2031, conservant son avance sur le marché des adhésifs stratifiants à mesure que les transformateurs privilégient une adhésion robuste sur des substrats hétérogènes. La pression réglementaire sur les diisocyanates accélère la migration vers le polyuréthane (PU) sans isocyanate et les voies à base de polyols biosourcés qui réduisent l'étiquetage de danger sans sacrifier la résistance des liaisons.

Le contenu biosourcé gagne en dynamisme grâce aux précurseurs dérivés de la lignine, du soja et de l'huile de ricin permettant des chaînes de polyuréthane partiellement renouvelables. Des recherches démontrent des synthèses réussies de polyuréthane sans isocyanate (NIPU) qui conservent une résistance à l'hydrolyse égale aux grades existants. Les systèmes acryliques gagnent des parts dans les stratifications électroniques durcissables aux ultraviolets (UV) où la clarté optique et la vitesse de ligne rapide sont primordiales. Les époxys continuent de servir des niches aérospatiales et des tissus de pales d'éoliennes exigeant une stabilité chimique extrême, mais leur part de marché relative reste modeste. Dans l'ensemble, l'innovation dans le polyuréthane maintient le marché des adhésifs stratifiants sur la voie de solutions à faible empreinte carbone mais haute performance.

Par technologie : l'émergence du durcissable aux ultraviolets (UV) remet en cause la domination des solvants

Les lignes à base de solvant représentent encore 38,67 % des ventes en 2025 et restent indispensables pour les structures de films barrières et de sachets de stérilisation exigeants qui nécessitent une adhésion à pénétration profonde. Pourtant, les vents contraires réglementaires et l'inflation des coûts énergétiques orientent les nouveaux investissements vers les alternatives à base d'eau et durcissables aux ultraviolets (UV). La technologie durcissable aux ultraviolets (UV), dont le TCAC est prévu à 6,27 %, bénéficie du durcissement en presse, de l'absence d'émissions et de surfaces de séchage nettement réduites qui conviennent aux façonniers d'emballage disposant de contraintes d'espace.

Les grades à base d'eau capitalisent sur les conclusions de la FEICA (Association européenne des industries d'adhésifs et de mastics) qui les qualifient d'option à faible teneur en COV à la croissance la plus rapide en Europe. Des formulations hybrides émergent, combinant des dispersions de polyuréthane à durcissement humide avec des photoinitiateurs sensibles au rayonnement pour offrir une large compatibilité avec les substrats. Les solutions thermofusibles défendent leur territoire dans les moquettes automobiles à adhérence instantanée et les empilements de revêtements de toit où les temps de cycle dominent les modèles de coûts. La diversification technologique signifie que les transformateurs spécifient des fenêtres de performance des adhésifs plutôt que des familles chimiques, incitant les fournisseurs à constituer des portefeuilles multi-plateformes sur l'ensemble du marché des adhésifs stratifiants.

Par application : le leadership de l'emballage face au défi de l'électronique

L'emballage a représenté 60,31 % des revenus de 2025 et reste l'ancre volumique de la taille du marché des adhésifs stratifiants. Les structures de sachets avec barrières en alcool éthylène-vinylique (EVOH), les couvercles de stérilisation et les stratifiés de snacks perforés dépendent tous de liaisons intercouches robustes. Les conceptions en mono-matériau poussent l'ingénierie d'adhésion à fournir des barrières aux gaz comparables sans feuille d'aluminium, entraînant des mises à niveau de spécifications qui augmentent la valeur unitaire.

L'électronique, dont la croissance est prévue à un TCAC de 5,86 %, est le moteur de croissance émergent. Les écrans à diodes électroluminescentes organiques (OLED) pliables, l'encapsulation des modules de caméra et les enroulements d'antennes haute fréquence nécessitent des adhésifs qui équilibrent la clarté optique, la stabilité diélectrique et l'endurance aux cycles thermiques rapides. Les applications automobiles exploitent les mêmes technologies de stratification dans les modules de batteries, les garnitures intérieures et les composites légers. Les stratifications industrielles dans le mobilier, les textiles et les revêtements de sol maintiennent une croissance régulière mais plus lente, reflétant la substituabilité et la sensibilité aux prix en dehors des secteurs hautement ingéniés.

Analyse géographique

L'Asie-Pacifique a représenté 44,02 % de la demande mondiale en 2025 et devrait se développer à un TCAC de 5,79 % jusqu'en 2031, portée par les investissements dans les pôles chimiques et la hausse de la consommation de produits emballés par habitant. Les poids lourds régionaux, notamment les transformateurs chinois et la nouvelle usine Loctite en Inde, localisent l'approvisionnement, raccourcissent les délais et réduisent le risque de change pour les multinationales.

L'Amérique du Nord reste une arène à haute valeur ajoutée où l'allègement automobile et les normes de sécurité au contact alimentaire orientent l'innovation. L'expansion de 20 millions USD de Lubrizol dans les émulsions acryliques en Caroline du Nord illustre le renforcement continu des capacités pour les grades spéciaux.

Les règles d'émission strictes de l'Europe catalysent les pivots technologiques et étendent les régimes de responsabilité des producteurs qui privilégient les stratifications prêtes au recyclage, poussant les formulateurs régionaux vers des recettes de polyuréthane à faible teneur en monomère et à base d'eau. L'Amérique latine et le Moyen-Orient présentent des nœuds de demande émergents liés aux projets d'industrialisation et au rattrapage des dépenses de consommation, bien que depuis des bases plus faibles. La répartition géographique montre que la proximité des emballeurs en aval et des constructeurs automobiles reste déterminante pour le succès sur le marché des adhésifs stratifiants.

Paysage concurrentiel

Le marché mondial des adhésifs stratifiés haute résistance est un marché fragmenté avec la présence d'un grand nombre d'acteurs à l'échelle mondiale. Bostik, l'unité adhésifs d'Arkema, a alloué 27 millions USD à des mises à niveau de capacité thermofusible dans le Massachusetts destinées à l'emballage pour le commerce électronique. H.B. Fuller Company a rationalisé un tiers de ses usines pour réduire les coûts fixes face à l'évolution du mix technologique. L'avantage concurrentiel s'oriente désormais vers les références en matière de durabilité, les portefeuilles multi-technologies et la proximité régionale. Les fournisseurs disposant de données carbone du berceau à la porte, de grades certifiés pour emballages recyclables et d'une expertise en conformité obtiennent le statut de fournisseur privilégié auprès des transformateurs qui cartographient leurs émissions de portée 3.

Leaders du secteur des adhésifs stratifiés haute résistance

3M

Henkel AG & Co. KGaA

H.B. Fuller Company

Arkema

DuPont

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2024 : Dow a conclu la vente de son activité d'adhésifs stratifiants pour emballage souple à Arkema pour 150 millions USD, transférant cinq usines en Italie, aux États-Unis et au Mexique.

- Novembre 2024 : Packsize et Henkel ont dévoilé Eco-Pax, un adhésif stratifiant thermofusible biosourcé qui réduit les émissions de gaz à effet de serre de 32 % sur 340 millions de boîtes à la demande par an.

Périmètre du rapport mondial sur le marché des adhésifs stratifiés haute résistance

Le rapport sur le marché des adhésifs stratifiés haute résistance comprend :

| Polyuréthane |

| Acrylique |

| Époxy |

| Autres types de résines (acétate de vinyle, etc.) |

| À base d'eau |

| À base de solvant |

| Thermofusible |

| Durcissable aux UV |

| Emballage |

| Automobile |

| Industriel |

| Autres applications (électronique et électrique, construction, etc.) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de résine | Polyuréthane | |

| Acrylique | ||

| Époxy | ||

| Autres types de résines (acétate de vinyle, etc.) | ||

| Par technologie | À base d'eau | |

| À base de solvant | ||

| Thermofusible | ||

| Durcissable aux UV | ||

| Par application | Emballage | |

| Automobile | ||

| Industriel | ||

| Autres applications (électronique et électrique, construction, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des adhésifs stratifiants ?

La taille du marché des adhésifs stratifiants est estimée à 4,03 milliards USD en 2026 et devrait atteindre 5,23 milliards USD d'ici 2031.

Quelle région mène la consommation mondiale ?

L'Asie-Pacifique détient 44,02 % des revenus et se développe à un TCAC de 5,79 %, portée par les pôles de fabrication d'emballages, d'automobiles et d'électronique.

Pourquoi les adhésifs stratifiants durcissables aux UV gagnent-ils en popularité ?

Ils offrent des vitesses de durcissement de 30 secondes, une réduction de la consommation d'énergie allant jusqu'à 80 % et des profils de composés organiques volatils (COV) conformes aux réglementations, les rendant idéaux pour les lignes d'emballage personnalisées en petites séries.

Comment les réglementations affectent-elles les adhésifs à base de polyuréthane ?

Les règles de l'Union européenne (UE) sur les diisocyanates exigent une formation spécialisée au-delà de 0,1 % de monomère, incitant à l'adoption de solutions de polyuréthane sans isocyanate et à base d'eau qui maintiennent les performances tout en facilitant la conformité.

Dernière mise à jour de la page le: