Taille et part du marché des adhésifs de stratification

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.09 Milliards de dollars |

| Taille du Marché (2031) | 5.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des adhésifs de stratification par Mordor Intelligence

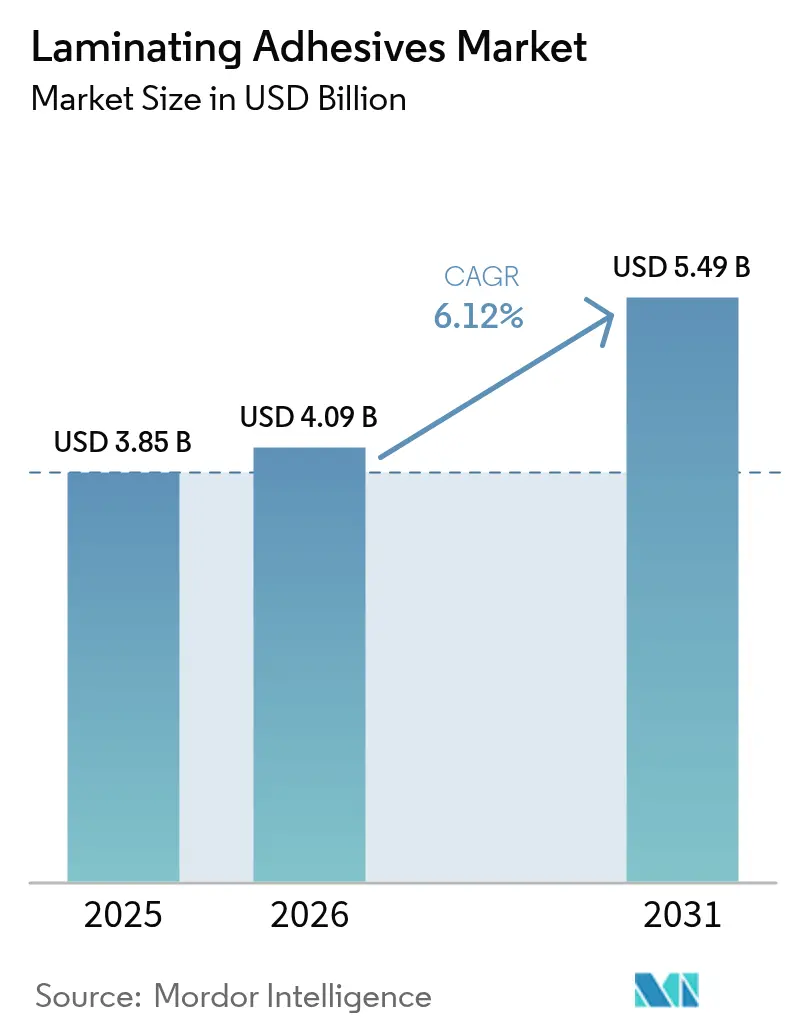

La taille du marché des adhésifs de stratification en 2026 est estimée à 4,09 milliards USD, en progression par rapport à la valeur 2025 de 3,85 milliards USD, avec des projections pour 2031 indiquant 5,49 milliards USD, soit une croissance à un CAGR de 6,12 % sur la période 2026-2031. La demande soutenue d'emballages flexibles dans les secteurs de l'alimentation, de la pharmacie et des colis de commerce électronique, conjuguée au renforcement des réglementations chimiques, sous-tend cette expansion régulière. Les propriétaires de marques prescrivent désormais des solutions sans solvant ou à base d'eau pour réduire les émissions de composés organiques volatils (COV), accélérant l'adoption de chimies polyuréthane (PUR) et acryliques avancées. L'industrialisation accélérée de l'Asie-Pacifique, la production robuste de dispositifs médicaux en Amérique du Nord et les règles strictes d'économie circulaire en Europe façonnent collectivement les priorités de développement des produits. L'avantage concurrentiel repose sur l'intégration verticale, la maîtrise réglementaire et la capacité à mettre à l'échelle des matières premières biosourcées répondant aux objectifs de coût et de performance.

Principaux enseignements du rapport

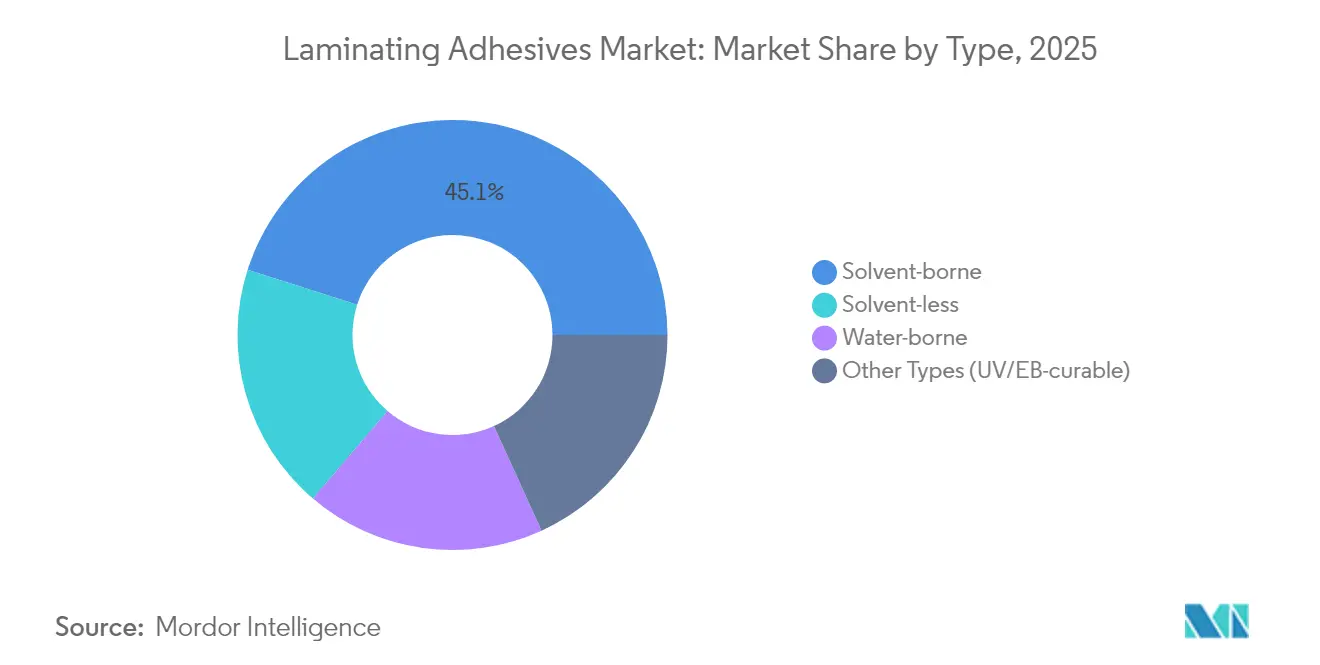

- Par type, les formulations à base de solvant ont dominé avec 45,10 % de la part du marché des adhésifs de stratification en 2025 ; les systèmes sans solvant devraient croître à un CAGR de 7,36 % jusqu'en 2031.

- Par chimie de résine, le polyuréthane détenait une part de 46,72 % de la taille du marché des adhésifs de stratification en 2025, tandis que l'acrylique devrait se développer à un CAGR de 7,95 % jusqu'en 2031.

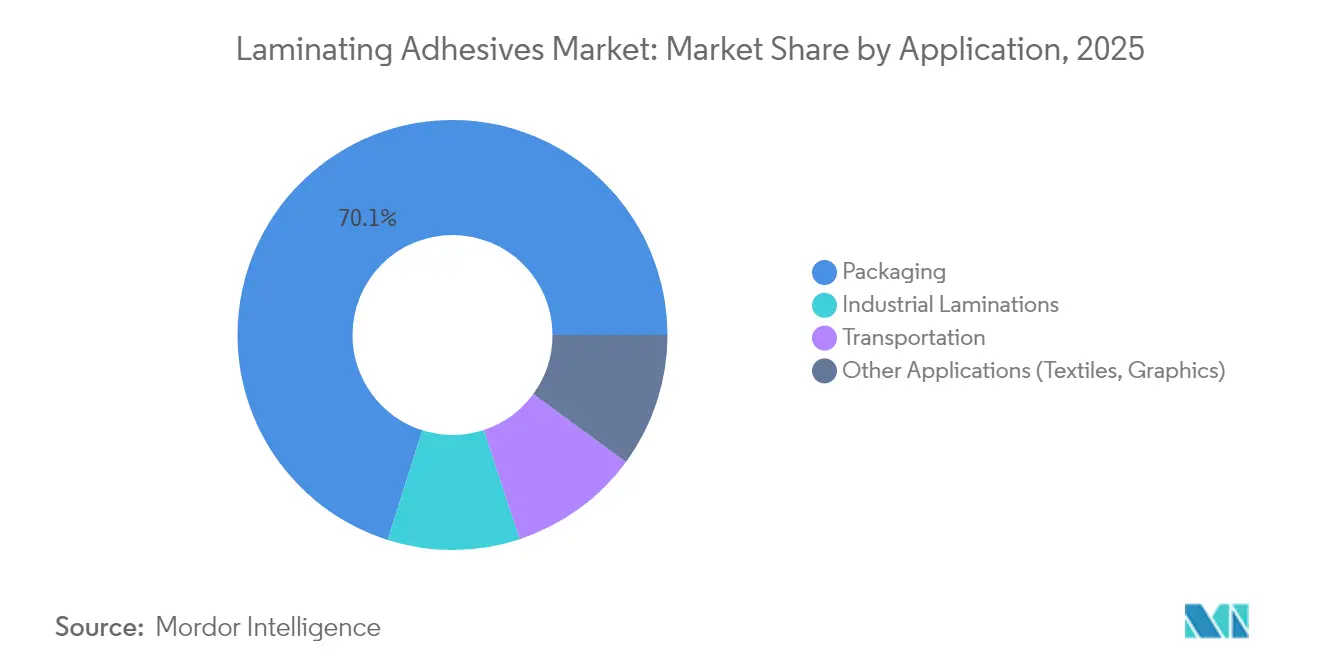

- Par application, l'emballage a capté 70,12 % de la taille du marché des adhésifs de stratification en 2025 et progresse à un CAGR de 7,88 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a représenté 48,70 % de la part du marché des adhésifs de stratification en 2025 et devrait enregistrer un CAGR de 6,95 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des adhésifs de stratification

Analyse de l'impact des facteurs de croissance*

| Facteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance robuste de l'emballage alimentaire flexible | +1.8% | Mondial, avec l'Asie-Pacifique et l'Amérique du Nord en tête | Moyen terme (2-4 ans) |

| Essor des pochettes médicales flexibles et des stratifications de poches à perfusion | +1.2% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Boom du colis de commerce électronique exigeant des stratifiés haute performance pour enveloppes d'expédition | +1.5% | Mondial, concentré dans les centres urbains | Court terme (≤ 2 ans) |

| Adoption de systèmes PUR sans solvant sur lignes tandem haute vitesse | +0.9% | Asie-Pacifique en cœur, extension vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Pression des propriétaires de marques pour des stratifiés mono-matériau recyclables | +1.1% | UE en tête, Amérique du Nord suivant | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance robuste de l'emballage alimentaire flexible

L'expansion annuelle de 3,2 % de l'emballage flexible vers un marché projeté de 341,6 milliards USD d'ici 2028 continue de stimuler la demande d'adhésifs de stratification résistants à la migration, conformes à la réglementation FDA 21 CFR Partie 175 et à la norme nationale chinoise GB 4806.15-2024 sur les adhésifs en contact alimentaire. Les exigences des transformateurs en matière de profils d'activation thermique précis garantissent l'intégrité du scellage lors des processus de stérilisation à haute température tout en empêchant le transfert d'arômes à travers les structures multicouches. Les principaux fournisseurs se différencient grâce à des grades PUR à faible teneur en monomères qui restent en dessous des seuils européens en diisocyanates, réduisant ainsi les délais de mise en conformité. Les marques alimentaires mondiales imposent de plus en plus des tests de migration quantitatifs, favorisant les fournisseurs disposant d'analyses internes et de dossiers réglementaires mondiaux. Le marché des adhésifs de stratification capitalise sur cette évolution en développant des lignes sans solvant qui réduisent la consommation d'énergie et améliorent la sécurité au travail.

Essor des pochettes médicales flexibles et des stratifications de poches à perfusion

Les films extrudés par coulée offrent une clarté cristalline essentielle pour l'inspection visuelle des poches à perfusion, tandis que les stratifiés en film soufflé améliorent la résistance à la perforation pour les pochettes pharmaceutiques. Les tests de biocompatibilité ISO 10993 constituent des barrières élevées, limitant l'entrée de nouveaux acteurs et renforçant la tarification premium pour les grades validés. Les dispositifs médicaux portables stimulent l'innovation dans les adhésifs respectueux de la peau qui équilibrent adhérence et retrait indolore. Les autorités réglementaires exigent une stabilité à la stérilisation pour les procédés gamma, par faisceau d'électrons et à l'oxyde d'éthylène, orientant la R&D vers des chimies qui conservent leur résistance mécanique après stérilisation. Les producteurs nord-américains s'appuient sur leurs installations BPF et leur documentation de référence pour sécuriser des contrats hospitaliers à long terme.

Boom du colis de commerce électronique exigeant des stratifiés haute performance pour enveloppes d'expédition

Les volumes mondiaux de colis ont connu une croissance à deux chiffres dans les principaux corridors urbains, et les initiatives d'emballage dimensionné exigent des adhésifs compatibles avec les lignes automatisées de formage-remplissage-scellage. Le Technomelt E-COM G5 Eco-Cool de Henkel abaisse les températures d'application, réduisant la consommation d'énergie jusqu'à 20 % tout en offrant une teneur élevée en matières biosourcées. Les lois sur la responsabilité élargie des producteurs aux États-Unis et dans l'UE créent des incitations fiscales pour les conceptions économes en matériaux, récompensant les adhésifs de stratification qui maintiennent leur intégrité malgré des substrats plus minces. Le désir des consommateurs d'un déballage sans effort favorise les technologies de ruban de déchirure et de décollage à la demande. Les plages de température de service allant du stockage en entrepôt frigorifique à la chaleur du dernier kilomètre restent une spécification fondamentale, favorisant les systèmes multi-polymères ou réactifs.

Pression des propriétaires de marques pour des stratifiés mono-matériau recyclables

Le règlement européen sur les emballages et les déchets d'emballages institue une obligation de 30 % de contenu recyclé pour les emballages alimentaires en PET d'ici 2030, portée à 50 % d'ici 2040. Les fournisseurs d'adhésifs doivent assurer un décollage propre lors du recyclage mécanique pour éviter la contamination des polymères. La R&D collaborative, telle que le programme de réduction de l'empreinte carbone de 25 % sur les agents poisseux de Dow, Henkel et Kraton, illustre l'engagement du secteur[1]Dow Chemical, "Collaboration de Dow, Henkel et Kraton sur les agents poisseux biosourcés," corporate.dow.com. Les lignes directrices de l'Association pour l'emballage flexible codifient en outre la compatibilité des adhésifs avec les flux de recyclage, orientant les feuilles de route de formulation. La demande du marché émanant des grandes marques de produits de grande consommation accélère la commercialisation de systèmes monocomposants compatibles avec les oléfines.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Durcissement réglementaire sur les COV et les PFAS concernant les solvants traditionnels | -1.4% | UE en tête, Amérique du Nord suivant | Court terme (≤ 2 ans) |

| Inflation des coûts des polyols biosourcés limitant la transition verte | -0.8% | Mondial, impactant particulièrement les segments sensibles aux prix | Moyen terme (2-4 ans) |

| Limites du budget thermique avec les films durables sensibles à la chaleur | -0.6% | Mondial, concentré dans l'emballage alimentaire | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Durcissement réglementaire sur les COV et les PFAS concernant les solvants traditionnels

La réglementation 40 CFR Partie 59 de l'Agence de protection de l'environnement des États-Unis fixe des plafonds stricts de COV pour les adhésifs industriels, contraignant à la reformulation de produits solvantés de longue date. L'inscription de l'acétate de vinyle par la Californie dans la liste de la Proposition 65, effective en décembre 2025, augmente les coûts d'étiquetage et de reformulation dans toute la région. Parallèlement, les règles européennes plafonnent les PFAS totaux à 250 ppb dans les emballages alimentaires d'ici août 2026, catalysant une migration rapide vers des chimies sans PFAS. Les dépenses de conformité et les tests de requalification grèvent les budgets de R&D, affectant de manière disproportionnée les petits transformateurs et accélérant la consolidation au sein du marché des adhésifs de stratification.

Inflation des coûts des polyols biosourcés limitant la transition verte

L'acrylate d'éthyle biosourcé de BASF présente une empreinte carbone inférieure de 30 %, mais se négocie à un prix premium qui freine l'adoption de masse dans les applications sensibles aux coûts[2]BASF SE, "Acrylate d'éthyle biosourcé — Matière première pour adhésifs à empreinte carbone réduite," basf.com. La concurrence des matières premières avec les biocarburants et les cultures alimentaires intensifie la volatilité des prix, compliquant les contrats d'approvisionnement à long terme. La capacité mondiale limitée accroît les perceptions de risque d'approvisionnement, et certains grades biosourcés restent encore en retrait par rapport à leurs homologues pétrochimiques en termes de résistance aux hautes températures, nécessitant des dépenses de R&D supplémentaires. Sans mécanismes de soutien par la tarification du carbone ou des subventions vertes, la substitution généralisée reste progressive, modérant le rythme des mises à niveau en matière de durabilité au sein du secteur des adhésifs de stratification.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les systèmes sans solvant stimulent l'évolution technologique

Les produits à base de solvant ont conservé une part de 45,10 % du marché des adhésifs de stratification en 2025, reflétant une adhérence polyvalente et une familiarité bien ancrée chez les transformateurs. Le segment se développe modestement, mais les restrictions réglementaires sur les COV incitent les industriels à reconsidérer les tunnels de séchage énergivores. Les grades sans solvant enregistrent donc un CAGR vigoureux de 7,36 % jusqu'en 2031, à mesure que les transformateurs adoptent des lignes tandem haute vitesse qui éliminent les fours et réduisent les factures d'énergie jusqu'à 40 %. Les dispersions à base d'eau occupent une niche intermédiaire, facilitant la courbe d'apprentissage des entreprises en transition depuis les solvants tout en offrant des avantages environnementaux. Les systèmes durcissables aux UV et par faisceau d'électrons émergents ciblent des applications de niche nécessitant une résistance initiale instantanée et une faible migration.

L'économie de traitement sous-tend cette migration. Les colles thermofusibles PUR réactives offrent la simplicité de manipulation des colles thermofusibles et la résistance finale des thermodurcissables, ce qui en fait des candidats de premier plan sur les stratifieurs duplex et triplex. Les adhésifs photo-activés déclenchés par micro-ondes, démontrés par des chercheurs de l'Université hébraïque, laissent entrevoir des mécanismes de durcissement de nouvelle génération pouvant permettre un recyclage à la demande. Les fournisseurs disposant de larges portefeuilles technologiques acquièrent un levier stratégique en accompagnant les transformateurs dans leurs mises à niveau progressives d'équipements tout en garantissant des performances constantes dans les applications d'emballage, industrielles et de transport.

Par chimie de résine : la domination du polyuréthane face au défi acrylique

La part de marché de 46,72 % du polyuréthane dans les adhésifs de stratification en 2025 repose sur sa large plage de température de service et son adhérence supérieure aux structures multicouches. Des décennies de perfectionnement des formulations et une vaste bibliothèque de dossiers FDA et UE rendent le PUR indispensable pour les applications exigeantes en contact alimentaire, dans l'automobile et le médical. Les systèmes acryliques, cependant, connaissent la croissance la plus rapide avec un CAGR de 7,95 % grâce à leur résistance aux intempéries intrinsèque, leur stabilité aux UV et leur compatibilité avec les emballages mono-matériau orientés vers le recyclage. Les régimes réglementaires favorisent le squelette non isocyanate de l'acrylique, réduisant les obligations de formation des travailleurs dans le cadre des nouvelles règles européennes sur les diisocyanates.

L'innovation au sein des acteurs établis se poursuit. La gamme d'additifs Lupasol de BASF améliore l'adhérence du PUR aux surfaces à faible énergie sans compromettre les exigences de stérilisation ou de stérilisation à haute température. Les époxy et l'acétate d'éthylène-vinyle (EVA) occupent des niches plus restreintes où la résistance chimique extrême ou l'efficacité des coûts prédominent. Le choix de la chimie prend de plus en plus en compte les scénarios de fin de vie ; les produits qui se décollent proprement et minimisent la contamination lors du recyclage bénéficient d'une préférence à l'achat de la part des propriétaires de marques multinationales engagés dans des objectifs d'économie circulaire.

Par application : la suprématie de l'emballage dynamise la dynamique du marché

L'emballage représentait 70,12 % de la taille du marché des adhésifs de stratification en 2025 et progresse à un CAGR de 7,88 % jusqu'en 2031, les transformateurs privilégiant les films légers qui prolongent la durée de conservation et réduisent les coûts logistiques. L'emballage alimentaire domine, exigeant des adhésifs à faible migration et haute résistance à la stérilisation qui passent des tests organoleptiques rigoureux. L'emballage médical constitue une sous-niche à haute valeur ajoutée où la biocompatibilité ISO 10993 et la stabilité à la stérilisation justifient une tarification premium. Les emballages de biens de consommation et industriels adoptent également des solutions sans solvant pour s'aligner sur les engagements de durabilité des entreprises.

Au-delà de l'emballage, les stratifications industrielles couvrent les panneaux de construction, les assemblages électroniques et les couches d'isolation, exigeant une résistance à la chaleur, aux vibrations et aux produits chimiques. Les applications de transport emploient des adhésifs de stratification structurels dans les intérieurs automobiles et les composites aérospatiaux, combinant faible poids et haute résistance à la fatigue. Des niches plus restreintes telles que la stratification textile et les films graphiques présentent des opportunités sur mesure pour les fabricants spécialisés à haute marge comme Sika, qui s'appuient sur un savoir-faire spécifique aux applications. Cette matrice de demande diversifiée soutient une croissance régulière des volumes tout en permettant aux acteurs spécialisés de défendre des positions premium.

Analyse géographique

L'Asie-Pacifique a représenté 48,70 % de la part du marché des adhésifs de stratification en 2025 et devrait croître à un CAGR de 6,95 % jusqu'en 2031. L'investissement de 1,6 milliard USD de la Chine dans l'acide acrylique utilisant le propane comme matière première souligne les synergies d'innovation en matière de coûts. La classe moyenne indienne en pleine croissance et les projets d'infrastructure, conjugués à l'expansion de l'installation Loctite de Henkel dans le Maharashtra, ancrent la capacité régionale. Le Japon et la Corée du Sud contribuent à des formulations de haute précision pour les modules électroniques et les batteries de véhicules électriques, bénéficiant de chaînes d'approvisionnement étroites et d'une protection robuste de la propriété intellectuelle.

L'Amérique du Nord s'appuie sur des écosystèmes de R&D avancés et une surveillance réglementaire stricte qui accélèrent les percées en matière de formulations durables. Le rôle de premier plan de la région dans la fabrication de dispositifs médicaux et pharmaceutiques stimule une demande d'adhésifs spécialisés alignée sur les exigences de la FDA. La restriction du Canada sur les mastics aux hydrocarbures aromatiques polycycliques (HAP) souligne l'influence réglementaire du continent sur les fournisseurs mondiaux. Les usines compétitives en termes de coûts du Mexique soutiennent les chaînes d'approvisionnement de l'ALENA dans les intérieurs automobiles et l'emballage grand public.

L'Europe continue de façonner les normes mondiales. Les mandats croissants de l'UE en matière de contenu recyclé orientent les investissements des transformateurs vers des systèmes PUR et acryliques recyclables. La base d'ingénierie de l'Allemagne favorise l'amélioration continue des processus, tandis que la France et l'Italie conservent d'importants pôles de transformation qui s'appuient sur des mises à niveau sans solvant. L'Amérique du Sud et le Moyen-Orient et l'Afrique, bien que plus modestes aujourd'hui, affichent une croissance supérieure à la moyenne à mesure que les marchés des infrastructures et de la consommation se développent. L'accord FOSROC de 1,025 milliard USD de Saint-Gobain souligne l'intérêt croissant pour les segments de la construction et de l'industrie dans ces régions.

Paysage réglementaire

La réglementation des adhésifs de laminage est façonnée par des exigences croisées en matière de contact alimentaire, de sécurité chimique et d'économie circulaire dans les principales régions d'utilisation finale. Aux États-Unis, les laminations pour emballages alimentaires s'alignent généralement sur les dispositions de contact alimentaire de la FDA telles que le 21 CFR 175.105 (adhésifs) et le 21 CFR 175.125 (adhésifs sensibles à la pression), qui encadrent les matières premières autorisées, les résidus et la documentation de conformité pour les transformateurs et les propriétaires de marques.

En Europe, la mise en œuvre de REACH et du CLP continue de renforcer les obligations tant sur les formulations que sur les intrants amont. L'annexe XVII de REACH a déjà introduit des contrôles basés sur l'usage, tels que la formation obligatoire sur les diisocyanates (entrée 74, en vigueur depuis août 2023) et les restrictions sur le DMF dans les articles au-delà de 0,3 % (entrée 71a, depuis décembre 2023), tandis que les modifications d'étiquetage CLP en vertu du règlement (UE) 2024/2865 entrent en pleine application le 1er juillet 2026. La circularité des emballages ajoute une couche de conformité supplémentaire : le règlement européen sur les emballages et les déchets d'emballages (PPWR 2025/40) devient obligatoire le 12 août 2026, orientant le choix des adhésifs vers des structures recyclables et accroissant l'importance des dossiers réglementaires fournisseurs et des tests de compatibilité avec la recyclabilité en aval.

Analyse de la chaîne de valeur

La chaîne de valeur des adhésifs de laminage s'étend des matières premières pétrochimiques et chimiques spécialisées (polyols, isocyanates, monomères acryliques, résines tackifiantes, solvants et additifs) aux formulateurs d'adhésifs disposant d'actifs de réaction et de mélange, en passant par les transformateurs d'emballages exploitant des lamineuses duplex et triplex, jusqu'aux propriétaires de marques qui définissent les spécifications de performance et de conformité. Comme l'emballage est l'application dominante, les processus de qualification sont fortement influencés par les exigences de contact alimentaire et de migration, ce qui accroît la demande pour des fournisseurs capables de livrer une qualité de lot constante, un support analytique et une documentation réglementaire multirégionale.

L'approvisionnement et la distribution sont également façonnés par des contraintes logistiques et des besoins de manutention de matières dangereuses, en particulier pour les produits à base de solvants et les chimies sensibilisantes ou réactives telles que les systèmes à base d'isocyanate. La consolidation du secteur et le réalignement des portefeuilles redessinent encore l'empreinte de fabrication et l'accès aux canaux ; par exemple, Dow a finalisé en décembre 2024 la vente de 150 millions USD de son activité d'adhésifs de laminage pour emballages flexibles à Arkema, transférant des actifs en Italie, aux États-Unis et au Mexique. Parallèlement à cette échelle portée par les fusions-acquisitions, des initiatives récentes telles que la localisation par hubergroup de la production de ses adhésifs de laminage Gecko LA en Europe (introduits sur le marché européen en mars 2026) reflètent la volonté de rapprocher l'approvisionnement des clients pour réduire les délais de livraison et améliorer la sécurité d'approvisionnement.

Paysage concurrentiel

Le marché des adhésifs de stratification présente une fragmentation modérée. Henkel, 3M et BASF s'appuient sur des matières premières intégrées, des centres techniques mondiaux et de larges dossiers réglementaires pour maintenir leur leadership. L'intensité concurrentielle se concentre sur les références en matière de durabilité. 3M a alloué 1 milliard USD sur 20 ans pour décarboner ses opérations et éliminer les PFAS, élevant le niveau de transparence pour l'ensemble du secteur des adhésifs de stratification. Arkema vise une intégration rapide des usines de Dow, promettant une production sans solvant accélérée et une portée de service régionale élargie.

Les innovateurs de niche développent des grades de bio-polyuréthane à base de polyols d'huile de ricin, tandis que des start-ups développent des acryliques dégradables par enzymes destinés à des emballages véritablement compostables. Les grands acteurs défendent leurs parts en regroupant les adhésifs avec des revêtements auxiliaires, des primaires et des équipements de distribution, fidélisant les clients dans des feuilles de route technologiques à long terme.

Leaders du secteur des adhésifs de stratification

3M

Henkel AG & Co. KGaA

Arkema (Bostik)

Dow

H.B. Fuller

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité majeure réside dans l'accélération de la substitution des produits et des procédés, des systèmes historiques à base de solvants vers des chimies sans solvant et à faible migration, adaptées aux exigences de plus en plus strictes en matière de COV, d'étiquetage et de circularité des emballages. L'entrée en vigueur obligatoire du PPWR 2025/40 de l'UE à partir du 12 août 2026 fournit un ancrage de conformité concret pour la conception d'emballages recyclables, augmentant la demande pour des adhésifs de laminage qui favorisent les structures monomatériaux et des résultats de recyclage plus propres plutôt que d'agir comme contaminants polymères. La conformité au contact alimentaire reste un critère commercial déterminant, si bien que les fournisseurs qui associent des plateformes sans solvant ou à base aqueuse à des dossiers robustes auprès de la FDA et de l'UE, un support de tests de migration et une expertise de démarrage de lignes chez les transformateurs disposent d'une marge pour capter les basculements liés à la qualification.

Les mouvements de capacité et d'implantation des acteurs proches de l'emballage soutiennent également des opportunités d'investissement dans l'approvisionnement régional, alors que les transformateurs privilégient des délais plus courts et une manutention plus sûre. Arkema a finalisé l'acquisition de l'activité d'adhésifs de laminage pour emballages flexibles de Dow en décembre 2024, ajoutant cinq sites de production répartis entre l'Italie, les États-Unis et le Mexique, ce qui peut élargir les options d'approvisionnement pour les transformateurs et étendre la couverture du service technique. Du côté de la demande, les exigences de durabilité des propriétaires de marques se traduisent par de nouvelles introductions de produits et des mises à jour de plateformes dans le laminage sans solvant, notamment la gamme d'adhésifs de laminage sans solvant à monomère ultra-faible (ULM) de Sun Chemical en janvier 2026 et un accent plus large des fournisseurs sur les adhésifs d'emballage favorisant la circularité, comme l'a souligné Henkel Adhesive Technologies en amont d'Interpack 2026.

Développements récents du secteur

- Juillet 2026 : Brilliant Polymers a annoncé une plateforme d'adhésifs de laminage sans solvant de nouvelle génération, qui sera dévoilée au sommet de l'emballage flexible ElitePlus 2026. Cette annonce témoigne d'une accélération continue du cycle de produits autour du laminage sans solvant pour les lignes d'emballage à haute vitesse et accroît la pression concurrentielle sur les fournisseurs établis parmi les transformateurs axés sur la réduction des COV.

- Avril 2026 : Bostik a unifié son portefeuille d'adhésifs et de revêtements de laminage pour matériaux flexibles sous la marque mondiale ADCOTE, suite à l'intégration de l'activité d'adhésifs de laminage acquise auprès de Dow. Ce changement simplifie le positionnement des produits et la vente technique dans les régions, favorisant une vente croisée plus rapide auprès des comptes d'emballage flexible desservis par l'empreinte de fabrication élargie.

- Décembre 2024 : Dow a finalisé la vente de 150 millions USD de son activité d'adhésifs de laminage pour emballages flexibles à Arkema, transférant des actifs en Italie, aux États-Unis et au Mexique. Cette transaction a remodelé la répartition des capacités et élargi la présence directe d'Arkema dans les adhésifs de laminage, renforçant sa capacité à servir des clients multinationaux de l'emballage avec un approvisionnement et un support technique locaux.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché des adhésifs de laminage couvre les formulations adhésives utilisées pour lier deux ou plusieurs couches de films, feuilles métalliques, papier ou autres substrats en un laminé. Ici, la couche adhésive doit fournir la résistance de liaison requise et la performance en utilisation finale pour le laminé fini.

Exclusions du périmètre : les adhésifs pour étiquettes sensibles à la pression, les mastics de construction et les applications de collage non liées au laminage sont exclus, sauf si l'adhésif est vendu et utilisé spécifiquement pour le laminage.

Aperçu de la segmentation

- Par type

- À base de solvant

- À base d'eau

- Sans solvant

- Autres types (durcissables UV/EB)

- Par chimie de résine

- Polyuréthane

- Acrylique

- Époxy

- Autres chimies de résine (EVA, polyoléfine, nitrile)

- Par application

- Emballage

- Alimentaire

- Médical

- Autres emballages

- Stratifications industrielles

- Transport

- Autres applications (textiles, graphisme)

- Emballage

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Reste de l'Europe

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la cartographie de la chaîne de valeur et l'identification des lieux de création de la demande, principalement dans l'emballage flexible et d'autres laminations industrielles. Nous extrayons les indicateurs de référence et les définitions de sources publiques telles que les données manufacturières de l'US Census Bureau, les statistiques industrielles d'Eurostat, les flux commerciaux UN Comtrade pour les catégories pertinentes de polymères et de produits chimiques, et les publications des associations professionnelles de l'emballage et des adhésifs. Pour ancrer nos hypothèses, nous examinons également la littérature technique telle que les revues à comité de lecture sur les chimies adhésives polyuréthane et acrylique, ainsi que les bases de brevets publiques, afin de comprendre l'orientation des formulations.

Nous vérifions ensuite les dépôts d'entreprises, les rapports annuels et les présentations aux investisseurs pour les ajouts de capacité, les commentaires sur l'utilisation des usines et les répartitions régionales de revenus pouvant être rattachées aux systèmes de laminage. Si nécessaire, des abonnements payants sont utilisés pour les données financières et de renseignement d'entreprise, l'analyse de brevets et le contrôle des expéditions à l'importation et à l'exportation, principalement pour recouper les volumes et identifier les lacunes que les jeux de données publics n'expliquent pas bien. Les sources listées ici sont uniquement illustratives, et de nombreux autres documents publics ont été consultés pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour éprouver les hypothèses documentaires et affiner les paramètres généralement non exposés dans les sources publiques, notamment les grammages de couchage à sec typiques, les pertes de rendement et l'évolution des prix selon la technologie et l'utilisation finale. Nous avons échangé avec des parties prenantes parmi les fournisseurs de résines, les formulateurs d'adhésifs, les transformateurs et les acheteurs d'emballages, puis validé les principaux basculements régionaux de la demande entre l'APAC, l'EMEA et les Amériques afin que le modèle reflète ce que les acheteurs rapportent comme comportement d'achat réel.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Segment supérieur : 28 % | Dirigeants (CXO) : 13 % | APAC : 41 % |

| Segment intermédiaire : 55 % | Responsables fonctionnels/d'unité : 36 % | EMEA : 34 % |

| Acteurs plus petits : 17 % | Managers : 51 % | Amériques : 25 % |

Dimensionnement et prévisions du marché

Le dimensionnement du marché est réalisé selon une approche descendante où la production d'emballages et la demande de substrats laminés sont reconstituées par région, puis converties en consommation d'adhésifs à l'aide de plages de grammage de couchage typiques et de la pénétration des systèmes à base de solvants, à base aqueuse et sans solvant. Une fois le bassin de demande établi, des prix de vente moyens sont appliqués par technologie et par région, car le comportement des prix diffère entre les systèmes sans solvant et les qualités conventionnelles, et parce que les fluctuations des matières premières se transmettent à des vitesses différentes.

Pour garder des totaux réalistes, nous corroborons les résultats avec des approximations ascendantes sélectives, telles que l'agrégation des revenus des fournisseurs échantillonnés liés aux lignes de laminage, la vérification des retours des canaux de distributeurs et de transformateurs, et des contrôles de cohérence volume multiplié par prix pour les principales utilisations finales. Les intrants les plus importants incluent les tendances de production d'emballages flexibles, la pression réglementaire sur les émissions de COV qui modifie le mix, l'orientation des coûts de résines et de solvants, les taux de fonctionnement des transformateurs, et les mouvements commerciaux des films et feuilles laminés comme signal de demande. Pour les prévisions, une analyse de scénarios est utilisée autour de la croissance des emballages, des basculements du mix technologique et de la normalisation des prix, avec des hypothèses alignées sur ce que les répondants primaires décrivent comme la trajectoire la plus probable. Lorsqu'une donnée manque pour de plus petits pays, des proxys tels que les parts de production d'emballages et la dépendance aux importations sont appliqués, puis revérifiés lors d'entretiens régionaux.

Validation des données et cycle de mise à jour

La validation est réalisée par couches afin de détecter les valeurs aberrantes le plus tôt possible, en commençant par des contrôles de cohérence des unités sur les volumes, les grammages de couchage et les intrants de prix avant la finalisation des totaux. Nous comparons les résultats du modèle à des signaux indépendants tels que l'orientation de la production d'emballages, les mouvements de prix des résines et les schémas commerciaux, puis signalons les écarts qui ne correspondent pas à ce que les transformateurs et les fournisseurs ont décrit. Un examen distinct par un analyste est réalisé pour revérifier les formules, les conversions de devises et la correspondance des années, et des appels de suivi sont déclenchés lorsqu'une région montre une hausse ou une baisse inhabituelle.

Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des changements majeurs de capacité, des évolutions réglementaires ou des mouvements marqués des matières premières sont observés. Avant la livraison, un dernier passage d'analyste est effectué afin que les chiffres publiés reflètent les informations les plus récentes disponibles et que les mêmes hypothèses soient appliquées de manière cohérente sur l'ensemble de la série chronologique.

Taille du marché des adhésifs de laminage selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les adhésifs de laminage ne s'alignent souvent pas car la frontière entre le laminage et les utilisations adhésives adjacentes est appliquée différemment selon les études, et parce que le choix de l'année de référence peut modifier l'ensemble de la série. Les différences proviennent également de la manière dont les prix sont traités lorsque les coûts des résines et des solvants évoluent rapidement, et du fait que l'estimation soit ancrée sur des signaux de production d'emballages ou sur les rapports du côté fournisseur.

Lorsque le calage des devises est mis à jour selon les moyennes annuelles les plus récentes, et que la progression des prix est validée par des vérifications auprès des transformateurs plutôt que par un facteur d'inflation unique, le total obtenu peut varier même si la demande sous-jacente est stable. Ce traitement fondé sur l'actualisation est une raison clé pour laquelle la valeur 2026 de Mordor Intelligence apparaît supérieure à certains chiffres ancrés en 2024.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 4,09 milliards USD (2026) | |

| Éditeur sectoriel A | 3,64 milliards USD (2024) | Utilise une année de référence antérieure et mélange souvent les adhésifs de laminage avec des utilisations adhésives adjacentes, et la série de prix est généralement liée à un indicateur d'inflation chimique large plutôt qu'à des mouvements de prix de vente moyens spécifiques à la technologie. |

| Éditeur sectoriel B | 3,60 milliards USD (2024) | S'appuie sur une chronologie mixte et une valeur de marché déclarée pour 2024 sans montrer clairement comment le grammage de couchage, la production d'emballages et le calage de la conversion des devises sont appliqués selon les régions, ce qui peut compresser ou élargir les totaux. |

Le tableau indique que l'écart s'explique principalement par le choix de l'année de référence, la délimitation du périmètre autour de la demande de laminage uniquement, et la manière dont les prix et les devises sont actualisés au fil du temps. En gardant la construction de la demande liée aux signaux de production de laminés, puis en revérifiant les prix implicites avec des retours primaires, le chiffre final devient plus facile à tracer et à reproduire dans les mises à jour futures.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des adhésifs de stratification ?

Le marché des adhésifs de stratification s'établit à 4,09 milliards USD en 2026 et devrait atteindre 5,49 milliards USD d'ici 2031.

Quelle application représente la plus grande part de la demande en adhésifs de stratification ?

L'emballage domine avec 70,12 % de la taille du marché des adhésifs de stratification en 2025, porté par les pochettes alimentaires, le commerce électronique et les pochettes médicales.

Pourquoi les systèmes sans solvant croissent-ils plus vite que les adhésifs à base de solvant ?

Les systèmes sans solvant éliminent les fours de séchage, réduisent la consommation d'énergie jusqu'à 40 % et aident les transformateurs à se conformer à des limites de COV plus strictes, entraînant un CAGR de 7,36 % jusqu'en 2031.

Comment les réglementations façonnent-elles les choix de chimie des adhésifs ?

Les limites européennes sur les PFAS et les plafonds américains sur les COV poussent les transformateurs vers des chimies acryliques et PUR sans solvant qui offrent des profils plus sûrs et une homologation réglementaire plus aisée.

Dernière mise à jour de la page le: