Taille et part du marché des adhésifs pour sols

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.22 Milliards de dollars |

| Taille du Marché (2031) | 2.81 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.78% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des adhésifs pour sols par Mordor Intelligence

La taille du marché des adhésifs pour sols était évaluée à 2,12 milliards USD en 2025 et devrait croître de 2,22 milliards USD en 2026 pour atteindre 2,81 milliards USD d'ici 2031, à un CAGR de 4,78 % au cours de la période de prévision (2026-2031). Les dépenses d'infrastructure en Asie-Pacifique, l'orientation du secteur commercial vers les surfaces résilientes et le renforcement des réglementations sur la qualité de l'air intérieur soutiennent la demande de systèmes de collage haute performance. Les producteurs de résines investissent dans des lignes de polyuréthane biosourcé qui réduisent les empreintes carbone et s'alignent sur les critères de construction écologique, tandis que les entrepreneurs des économies matures continuent de stimuler les achats de remplacement dans le cadre de projets de rénovation. Parallèlement, la localisation des chaînes d'approvisionnement en Amérique du Nord et en Europe réduit la dépendance aux importations pour les adhésifs pour dalles de vinyle de luxe (LVT), même si la volatilité des matières premières pétrochimiques incite les fabricants à optimiser leur approvisionnement en matières premières. L'intérêt croissant pour les revêtements de sol modulaires et les technologies d'adhésifs repositionnables élargit la base d'utilisateurs potentiels au-delà des installateurs professionnels traditionnels pour inclure les gestionnaires d'installations et les consommateurs bricoleurs (DIY).

Principaux enseignements du rapport

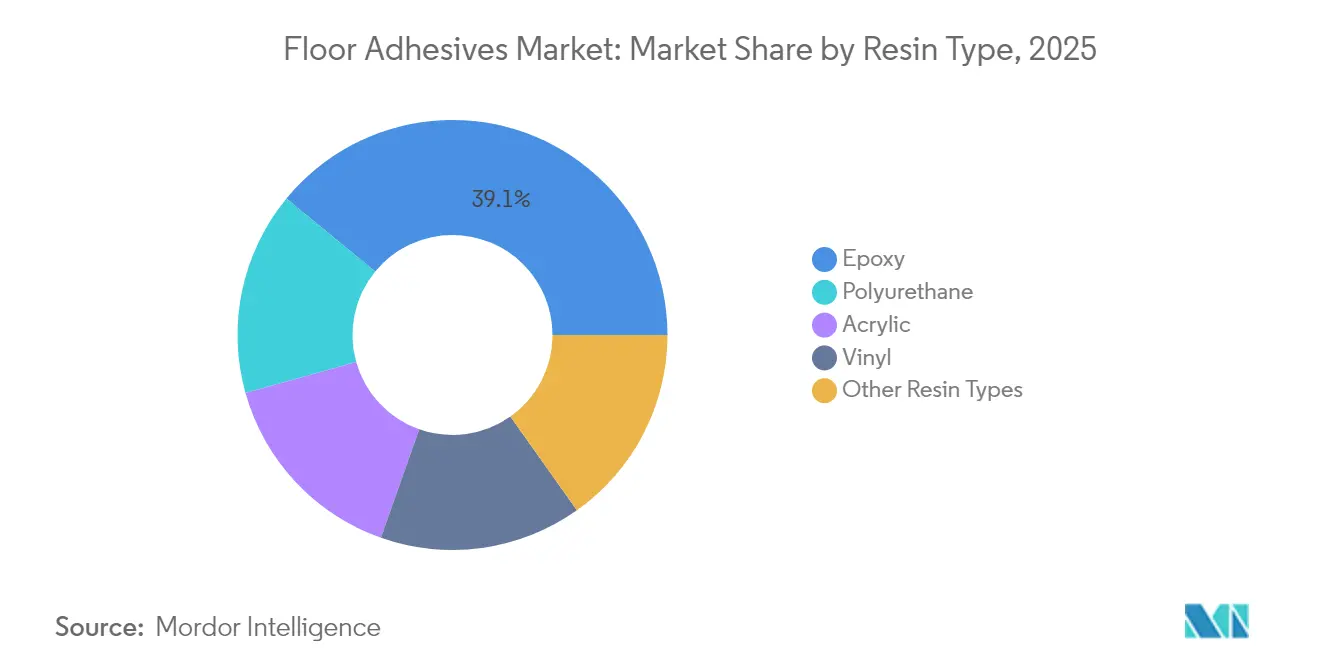

- Par type de résine, l'époxy a dominé avec une part de revenus de 39,05 % en 2025 ; le polyuréthane devrait se développer à un CAGR de 5,06 % jusqu'en 2031.

- Par technologie, les systèmes à base de solvant ont détenu 44,20 % de la part de marché des adhésifs pour sols en 2025, tandis que les variantes à base d'eau devraient croître à un CAGR de 5,48 % jusqu'en 2031.

- Par application, les carrelages et pierres ont représenté 39,95 % de la taille du marché des adhésifs pour sols en 2025 et progressent à un CAGR de 5,12 % jusqu'en 2031.

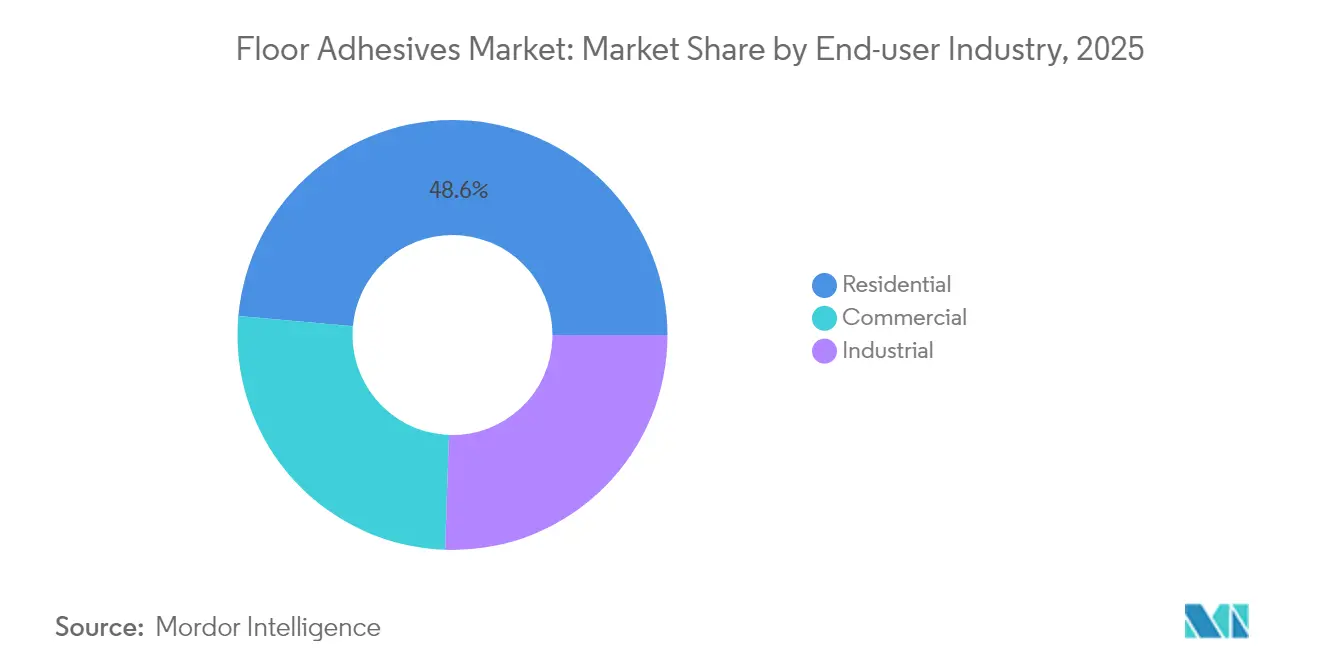

- Par secteur d'utilisation final, le résidentiel a capté 48,60 % de la part en 2025 ; le commercial est le segment à la croissance la plus rapide avec un CAGR de 4,96 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a dominé le marché des adhésifs pour sols, détenant une part de 43,40 % en 2025, et se développant à un CAGR de 5,92 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des adhésifs pour sols

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Croissance rapide des dépenses mondiales de construction | +1.2% | Mondial, avec l'impact le plus fort en Asie-Pacifique et dans les Amériques | Moyen terme (2-4 ans) |

| Demande croissante de rénovation et de réaménagement dans les économies matures | +0.8% | Amérique du Nord et Europe, avec des retombées vers l'Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Orientation commerciale vers les systèmes de revêtement de sol résilient et LVT | +1.0% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Émergence de revêtements de sol modulaires nécessitant des adhésifs repositionnables | +0.6% | Amérique du Nord et Europe, adoption précoce dans les secteurs commerciaux | Long terme (≥ 4 ans) |

| Formulations de polyuréthane biosourcé alignées sur les bâtiments écologiques | +0.4% | Europe et Amérique du Nord, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance rapide des dépenses mondiales de construction

Les dépenses de construction augmentent dans le monde entier, offrant au marché des adhésifs pour sols un flux régulier de projets nécessitant des solutions de collage durables. Les dépenses de construction aux États-Unis ont progressé de 11,3 % en glissement annuel en 2024, portées par une hausse de 18 % des travaux non résidentiels et des gains de 5,5 % dans le logement individuel. La demande de ciment en Inde, indicateur de l'activité de construction, devrait croître à un CAGR de 7,5 % jusqu'en 2026 dans le cadre de programmes gouvernementaux de logement ayant livré 25,64 millions d'unités rurales. Le carnet de commandes des entrepreneurs de 8,5 mois signale une consommation régulière d'adhésifs, tandis que la construction d'usines de semi-conducteurs encouragée par la loi Creating Helpful Incentives to Produce Semiconductors (CHIPS) and Science Act génère des besoins en revêtements de sol à haute spécification. Les programmes législatifs d'infrastructure au Brésil, en Indonésie et en Arabie Saoudite créent des opportunités parallèles pour les fournisseurs proposant des systèmes époxy résistants à l'humidité et des systèmes polyuréthane à prise rapide. Une inflation modérée des matières premières de 2 % par an permet aux producteurs de répercuter les hausses de prix sans éroder la demande, préservant les marges dans les circuits résidentiels et commerciaux.

Demande croissante de rénovation et de réaménagement dans les économies matures

Le report de la maintenance en 2024 a créé une activité de remplacement refoulée qui stimule désormais les ventes d'adhésifs en Amérique du Nord et en Europe sur le marché des adhésifs pour sols. Le secteur américain du revêtement de sol a enregistré une croissance de 3 % en 2024, les gains commerciaux compensant le ralentissement résidentiel, mais les dirigeants du secteur prévoient une reprise plus marquée en 2025 une fois que les taux hypothécaires se détendront et que les transactions sur les résidences secondaires rebondiront. Les ménages européens entreprennent des rénovations d'efficacité énergétique qui impliquent fréquemment l'installation de nouveaux systèmes de sols imperméables, nécessitant des adhésifs à faible teneur en composés organiques volatils (COV) pour satisfaire des normes de qualité de l'air intérieur plus strictes. Les chaînes de distribution de bricolage signalent une demande accrue pour les produits auto-adhésifs qui simplifient l'installation par les particuliers (Do-It-Yourself, DIY), élargissant la base de clientèle au-delà des entrepreneurs professionnels. La tarification premium des acryliques à base d'eau avec des temps de prise rapide améliore les marges des détaillants, tandis que les canaux de commerce électronique promeuvent des offres en petits conditionnements pour les consommateurs effectuant des réparations ponctuelles. Ces tendances soutiennent collectivement des flux de revenus récurrents pour les fournisseurs d'adhésifs même lorsque les volumes de nouvelles constructions fluctuent.

Orientation commerciale vers les systèmes de revêtement de sol résilient et LVT

Les produits résilients ont capté 27,6 % des ventes de revêtements de sol des fabricants en 2024 sur le marché des adhésifs pour sols, avec un chiffre d'affaires du LVT atteignant 5,65 milliards USD, les propriétaires d'installations recherchant des surfaces imperméables et faciles à entretenir. Le LVT à noyau rigide, notamment les formats composites pierre-plastique, déplace les matériaux traditionnels et nécessite des adhésifs tolérant les mouvements de substrat et la vapeur d'humidité. Les dalles de moquette commerciales, représentant 80 % du marché des surfaces souples spécifiées, s'appuient de plus en plus sur des adhésifs repositionnables permettant de futurs échanges de modules sans endommager le sous-plancher. Les rénovations dans l'éducation et la santé financées par des subventions liées à la pandémie privilégient des sols hygiéniques et résistants aux produits chimiques, accélérant la demande de formulations époxy avec des additifs antimicrobiens. Les mandats de durabilité tels que le Leadership in Energy and Environmental Design (LEED) orientent les prescripteurs vers des agents de collage biosourcés ou à faibles émissions, incitant les fournisseurs à certifier leurs produits sous Indoor Advantage Gold et d'autres programmes. En conséquence, les fabricants d'adhésifs capables d'allier des références écologiques à une haute résistance de collage remportent les prescriptions dans les grands déploiements commerciaux.

Émergence de revêtements de sol modulaires nécessitant des adhésifs repositionnables

Les principes d'économie circulaire encouragent les concepteurs sur le marché des adhésifs pour sols à choisir des systèmes de revêtement de sol pouvant être retirés et réutilisés, stimulant une niche pour les adhésifs auto-adhésifs et pelables. Des spécialistes de la moquette modulaire ont dévoilé des constructions de support conçues pour un enlèvement rapide sans grattage du substrat, une caractéristique appréciée dans les bureaux en location et les commerces éphémères [1]. Les directives de l'Union européenne sur le démontage des produits établissent des précédents qui pourraient s'intégrer dans les codes du bâtiment, rendant potentiellement la repositionnabilité une exigence d'achat. La recherche sur les liants à base de mycélium et de chitosane offre des avantages environnementaux car ces matériaux se dégradent naturellement, réduisant les préoccupations d'élimination en fin de vie. Des fabricants comme Henkel adaptent la chimie des adhésifs lavables pour emballages au revêtement de sol, élargissant la palette de solutions réversibles. Les gestionnaires d'installations considèrent ces systèmes comme rentables sur plusieurs cycles de rénovation, renforçant la demande à long terme pour des formulations spécialisées.

Analyse de l'impact des freins*

| Frein | ( ~ ) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Réglementations strictes sur les COV et la qualité de l'air intérieur | -0.7% | Mondial, les plus strictes en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières pétrochimiques | -0.5% | Mondial, aiguë dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Pénuries de main-d'œuvre qualifiée pour les adhésifs avancés | -0.3% | Amérique du Nord et Europe ; émergente en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes sur les COV et la qualité de l'air intérieur

Des limites d'émissions plus strictes remodèlent la chimie des adhésifs, contraignant les producteurs sur le marché des adhésifs pour sols à reformuler les gammes à base de solvant existantes. L'Agence de protection de l'environnement des États-Unis a imposé de nouveaux plafonds de COV pondérés par réactivité pour les revêtements en aérosol en janvier 2025, resserrant les seuils autorisés pour les adhésifs pour moquettes et tissus à 5 % de polluants atmosphériques dangereux organiques en poids. Les règles REACH européennes restreignent désormais les produits contenant plus de 0,1 % de diisocyanates, accélérant l'adoption des époxies bicomposants et des acryliques dans les applications de revêtement de sol structurel. Le District de gestion de la qualité de l'air de la côte sud de Californie (AQMD) maintient la limite de COV la plus basse au monde à 4 g/L pour certaines colles pour sous-couche de moquette, établissant de facto une référence nationale. Les coûts de conformité comprennent l'approvisionnement en éthers de propylène glycol à faible odeur et l'installation de lignes de mélange en circuit fermé, augmentant les dépenses d'investissement pour les petits mélangeurs régionaux. Bien que ces politiques freinent la demande de solvants à court terme, elles ouvrent également des voies de différenciation pour les fournisseurs proposant des alternatives certifiées zéro COV à base d'eau ou biosourcées.

Volatilité des prix des matières premières pétrochimiques

Les marges des adhésifs pour sols sur le marché des adhésifs pour sols sont vulnérables aux fluctuations des prix de l'oxyde de propylène, du polyéther polyol et de l'épichlorhydrine qui alimentent les chaînes époxy et polyuréthane. Lors des perturbations d'approvisionnement, les valeurs contractuelles du polypropylène ont augmenté de 9 % entre le premier et le troisième trimestre 2024, tandis que le polyéthylène a progressé de 7 % en raison des arrêts de raffineries. Les producteurs ont réagi en introduisant des clauses de prix en vigueur liées aux indices de monomères et en accélérant les essais avec des matières premières recyclées ou biosourcées présentant des structures de coûts plus stables. Les utilisateurs finaux ont résisté aux changements fréquents de prix catalogue, forçant les fabricants à amortir les hausses sur l'ensemble des portefeuilles de produits. La volatilité est la plus aiguë sur les marchés dépendants des importations comme l'Amérique du Sud, où la dépréciation des devises amplifie l'inflation des matières premières. Ces conditions incitent à des accords d'approvisionnement local et à des contrats d'approvisionnement à long terme, mais peuvent tout de même réduire la demande lorsque les entrepreneurs retardent des projets en attendant un allègement des prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : l'innovation en polyuréthane stimule une croissance durable

Les systèmes époxy ont conservé une part de 39,05 % du marché des adhésifs pour sols en 2025, appréciés pour leur résistance chimique et leur haute résistance à la compression dans les centres logistiques et les couloirs de soins de santé. Les volumes de polyuréthane progressent le plus rapidement à un CAGR de 5,06 %, portés par des polyols biosourcés qui réduisent le carbone incorporé jusqu'à 50 % et sont éligibles aux crédits de construction écologique. La taille du marché des adhésifs pour sols pour les grades polyuréthane devrait atteindre 1,07 milliard USD d'ici 2031, captant la demande incrémentale des lames vinyle résilientes qui fléchissent avec les mouvements du substrat. Les dispersions acryliques continuent de servir les rénovations résidentielles où la neutralité olfactive et la prise rapide sont prioritaires, tandis que les chimies hybrides à durcissement par l'humidité s'attaquent aux sols de stockage frigorifique et de transformation alimentaire de niche. La plateforme LOCTITE HB S ECO de Henkel utilise plus de 60 % de matières premières biosourcées, démontrant comment les arguments de durabilité peuvent sécuriser des prescriptions premium dans les appels d'offres du secteur public.

Les fabricants d'adhésifs développent des pilotes industriels pour des polyols dérivés d'huiles végétales sur le marché des adhésifs pour sols qui maintiennent des propriétés de traction équivalentes aux références à base de pétrole, comblant les lacunes de performance qui limitaient autrefois l'adoption. BASF a signalé une réduction de 30 % de l'empreinte carbone produit après avoir transféré la production d'acrylate d'éthyle vers des matières premières à équilibre biomasse, signalant une migration plus large du secteur. La demande d'époxies à faible exotherme dans les sols autonivelants à coulée épaisse augmente également, et les fournisseurs ajoutent des amines à durcissement latent qui prolongent la durée de vie en pot pour les grandes coulées commerciales. Collectivement, ces innovations au niveau des résines positionnent la chimie comme le principal facteur de différenciation pour remporter des projets à haute valeur ajoutée.

Par technologie : les solutions à base d'eau gagnent en dynamique réglementaire

Les gammes à base de solvant représentent encore 44,20 % des revenus de 2025 grâce à une résistance de collage éprouvée et une large familiarité des installateurs, mais le resserrement des limites de COV déplace les parts vers les produits à base d'eau qui croissent à un TCAC de 5,48 %. La taille du marché des adhésifs pour sols attribuée aux chimies à base d'eau devrait dépasser 1,12 milliard USD d'ici 2031, les constructeurs et architectes recherchant des installations à faible odeur qui minimisent les temps d'arrêt des projets. Les dispersions de polymères écologiques VINNAPAS substituent le n-butanol fossile par des intrants de biométhanol, réduisant les émissions de portée 3 sans sacrifier la résistance au cisaillement, illustrant comment les plateformes à base d'eau peuvent rivaliser tête-à-tête sur les performances. Les polyuréthanes réactifs thermofusibles sont utilisés dans les déploiements rapides de magasins de détail où un temps de mise en service d'une heure est essentiel, bien que leur pénétration globale reste de niche en raison des coûts d'équipement.

La conformité réglementaire est le principal facteur favorable sur le marché des adhésifs pour sols : la révision 2026 prévue du Conseil des ressources atmosphériques de Californie pourrait interdire entièrement certains solvants aromatiques, donnant aux fournisseurs à base d'eau une longueur d'avance sur les prescriptions. Les fabricants améliorent les modificateurs de rhéologie pour améliorer les caractéristiques de prise initiale et ajoutent des agents de réticulation qui augmentent la résistance à la chaleur, répondant aux objections historiques des installateurs. À mesure que la sensibilisation croît, les distributeurs consacrent de l'espace en rayon aux dispersions bicomposants à base d'eau conditionnées dans des sachets à double poche qui réduisent les erreurs de mélange, accélérant davantage l'adoption.

Par application : la domination du carrelage et de la pierre reflète l'essor du LVT

Le segment d'application carrelage et pierre capture à la fois la plus grande part de marché à 39,95 % en 2025 pour le marché des adhésifs pour sols et le taux de croissance le plus rapide à un TCAC de 5,12 % jusqu'en 2031, reflétant l'expansion explosive du marché des carreaux vinyle de luxe et la préférence du secteur commercial pour les revêtements de sol durs. Les applications de moquette maintiennent une demande significative dans les environnements commerciaux, notamment les dalles de moquette modulaires qui nécessitent des adhésifs sensibles à la pression spécialisés pour un remplacement et un entretien faciles. Les applications de revêtement de sol en bois bénéficient d'innovations en matière d'adhésifs bloquant l'humidité qui répondent à la variabilité du substrat et aux mouvements saisonniers, tandis que les installations de stratifié spécifient de plus en plus des adhésifs adaptés aux systèmes de pose flottante.

Les grands fabricants comme Mohawk Industries s'engagent à investir plus de 900 millions USD pour améliorer les capacités de fabrication nationales sur le marché des adhésifs pour sols, réduisant la dépendance aux importations asiatiques tout en améliorant la résilience de la chaîne d'approvisionnement. L'évolution vers des alternatives hybrides sans chlorure de polyvinyle (PVC) aux composites bois-plastique et pierre-plastique crée une demande d'adhésifs compatibles avec les nouvelles chimies de substrat et les exigences environnementales. Les entrepreneurs en revêtement de sol commercial élargissent leurs services pour inclure des projets complexes multi-surfaces, nécessitant des systèmes d'adhésifs capables de coller des matériaux dissemblables tout en répondant à des spécifications de performance variables selon les différents types de revêtements de sol.

Par secteur d'utilisation final : le segment résidentiel maintient son leadership de croissance

Les applications résidentielles représentent 48,60 % de la part de marché en 2025 et devraient maintenir une croissance à un CAGR de 4,87 % jusqu'en 2031 sur le marché des adhésifs pour sols, portées par la demande de rénovation dans les marchés matures et l'activité de nouvelle construction dans les économies émergentes. Les applications commerciales bénéficient des investissements en infrastructure et du passage vers des systèmes de revêtement de sol résilients nécessitant des technologies d'adhésifs avancées pour les environnements à fort trafic. Les applications industrielles, bien que représentant le segment le plus petit, exigent des formulations d'adhésifs spécialisées capables de résister à l'exposition chimique, aux extrêmes de température et aux contraintes mécaniques dans les installations de fabrication et de transformation.

La domination du secteur résidentiel reflète à la fois l'activité de rénovation dans les marchés établis et la nouvelle construction dans les régions en développement, les initiatives de logement de l'Inde sur le marché des adhésifs pour sols créant une demande substantielle d'adhésifs à travers des programmes comme le Pradhan Mantri Awas Yojana. Les perspectives de reprise du marché résidentiel américain pour 2025, portées par les baisses anticipées des taux hypothécaires et la demande refoulée, positionnent les adhésifs pour sols pour une croissance accélérée à mesure que les propriétaires reprennent des projets d'amélioration différés. Les applications commerciales spécifient de plus en plus des systèmes d'adhésifs durables contribuant à la certification LEED et à d'autres normes de construction écologique, créant des opportunités de tarification premium pour les fabricants proposant des formulations biosourcées et à faibles émissions. La forte demande du secteur de l'éducation, soutenue par des financements liés à la pandémie, stimule les ventes d'adhésifs commerciaux alors que les établissements scolaires privilégient des solutions de revêtement de sol durables et hygiéniques nécessitant des technologies de collage avancées.

Analyse géographique

L'Asie-Pacifique a dominé avec 43,40 % des revenus de 2025 et devrait progresser à un CAGR de 5,92 % jusqu'en 2031, les pipelines de mégaprojets en Inde et en Indonésie accélérant l'activité d'appels d'offres. La part de marché des adhésifs pour sols de la région bénéficie des budgets de renouvellement urbain de la Chine et des extensions ferroviaires qui spécifient des mortiers époxy amortisseurs de vibrations. Les investissements directs étrangers dans les parcs industriels du Vietnam génèrent une demande de revêtements de sol antistatiques collés avec du polyuréthane conducteur. Le secteur des produits chimiques de construction en Inde, d'une valeur de 20 000 crores INR (2,3 milliards USD), attire des acteurs mondiaux ; Master Builders Solutions vise un chiffre d'affaires de 500 crores INR (58 milliards USD) d'ici 2028 via des lignes d'adhésifs pour carrelage localisées compatibles avec les climats à forte humidité.

L'Amérique du Nord se classe deuxième, soutenue par une hausse de 11,3 % des dépenses de construction en 2024 et des incitations fédérales pour les usines de semi-conducteurs nécessitant des sols sans poussière et résistants aux produits chimiques. La taille du marché des adhésifs pour sols des installations commerciales américaines devrait connaître une croissance à un chiffre moyen une fois que les rénovations différées dans la santé et l'éducation reprendront en 2025. Le plan d'infrastructure du Canada alloue 33 milliards CAD (24,1 milliards USD) aux améliorations des transports en commun et oriente les commandes vers des époxies atténuant l'humidité pour les quais de stations. La trajectoire de l'Europe est plus plate, mais premium en raison des réglementations ; les acryliques conformes au règlement Registration, Evaluation, Authorization, and Restriction of Chemicals (REACH) bénéficient de primes de prix de 8 à 10 % par rapport aux gammes solvantées traditionnelles, préservant la rentabilité des fournisseurs même lorsque les volumes se stabilisent.

L'Amérique du Sud et le Moyen-Orient et l'Afrique représentent collectivement moins de 15 % de la demande du marché des adhésifs pour sols en 2025, mais offrent un potentiel de croissance dans les méga-événements et les projets touristiques. Le développement de la ville intelligente NEOM en Arabie Saoudite lance des appels d'offres pour des lots de revêtements de sol d'hôpitaux et d'hôtels imposant des adhésifs à faible teneur en COV, créant des points d'entrée pour les spécialistes à base d'eau. Les incitations fiscales du Brésil pour les investissements pétrochimiques nationaux pourraient stabiliser les coûts locaux des matières premières, modérant les fluctuations de prix qui ont historiquement freiné l'adoption des adhésifs.

Paysage concurrentiel

Le marché des adhésifs pour sols est modérément consolidé avec la présence de grands acteurs tels que Sika AG, MAPEI S.p.A., Henkel AG & Co. KGaA, H.B. Fuller Company et Arkema. Ces acteurs s'appuient sur des empreintes de production multi-continentales et des portefeuilles de brevets dépassant 2 500 dépôts actifs pour défendre leurs parts dans les niches époxy et polyuréthane. L'acquisition par Saint-Gobain de FOSROC pour 1,025 milliard USD a élargi sa portée géographique à 73 pays, permettant la vente croisée d'adhésifs pour sols via la distribution établie de coulis. H.B. Fuller Company a cédé son unité de revêtements de sol à Pacific Avenue Capital pour 80 millions USD, libérant des capitaux pour se concentrer sur les segments électronique et hygiène à haute marge. La discipline tarifaire s'est renforcée depuis la flambée des matières premières de 2024 ; les principaux fournisseurs ont émis des hausses de tarifs de 5 à 7 % mais ont amorti l'impact pour les entrepreneurs avec des délais de paiement prolongés.

Leaders du secteur des adhésifs pour sols

Sika AG

H.B. Fuller Company

Henkel AG & Co. KGaA

Arkema

MAPEI S.p.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Sika AG a lancé SikaBond-5900 et SikaBond-5800, deux adhésifs pour revêtements de sol résilients éprouvés pour l'installation intérieure de dalles de vinyle de luxe, de lames de vinyle de luxe, de revêtements de sol en vinyle en rouleau, de vinyle en rouleau à support en fibre de verre, de dalles de moquette, de revêtements de sol en caoutchouc et plus encore pour les applications résidentielles et commerciales.

- Février 2024 : Pidilite Industries Ltd. a annoncé l'inauguration d'une nouvelle installation de fabrication ultramoderne à Sandila, en Inde, pour sa marque d'adhésif pour carrelage (adhésif pour sol) de premier plan, Roff. Cette installation est destinée à renforcer la présence de Roff dans le nord de l'Inde, en desservant les marchés du centre et de l'est de l'Uttar Pradesh, du Madhya Pradesh et de certaines zones du Bihar.

Portée du rapport mondial sur le marché des adhésifs pour sols

Un adhésif pour sol est toute colle forte et permanente utilisée pour fixer des matériaux de revêtement de sol à un sous-plancher ou à un support. Le marché des adhésifs pour sols est segmenté par type de résine, technologie, application, secteur d'utilisation final et géographie. Par type de résine, le marché est segmenté en époxy, polyuréthane, acrylique, vinyle et autres types de résines. Par technologie, le marché est segmenté en technologie à base d'eau, à base de solvant et autres technologies. Par application, le marché est segmenté en carrelage et pierre, moquette, bois, stratifié, revêtement de sol résilient et autres applications. Par secteur d'utilisation final, le marché est segmenté en résidentiel, commercial et industriel. Le rapport couvre également la taille et les prévisions du marché des adhésifs pour sols dans 15 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base du chiffre d'affaires (en millions USD).

| Époxy |

| Polyuréthane |

| Acrylique |

| Vinyle |

| Autres types de résines |

| À base d'eau |

| À base de solvant |

| Autres technologies |

| Carrelage et pierre |

| Moquette |

| Bois |

| Stratifié |

| Revêtement de sol résilient |

| Autres applications |

| Résidentiel |

| Commercial |

| Industriel |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de résine | Époxy | |

| Polyuréthane | ||

| Acrylique | ||

| Vinyle | ||

| Autres types de résines | ||

| Par technologie | À base d'eau | |

| À base de solvant | ||

| Autres technologies | ||

| Par application | Carrelage et pierre | |

| Moquette | ||

| Bois | ||

| Stratifié | ||

| Revêtement de sol résilient | ||

| Autres applications | ||

| Par secteur d'utilisation final | Résidentiel | |

| Commercial | ||

| Industriel | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des adhésifs pour sols et à quelle vitesse croît-il ?

La taille du marché des adhésifs pour sols devrait atteindre 2,22 milliards USD en 2026 et croître à un CAGR de 4,78 % pour atteindre 2,81 milliards USD d'ici 2031.

Quel type de résine domine la demande mondiale ?

Les systèmes époxy détiennent la plus grande part en 2025 à 39,05 %, en raison de leur haute résistance chimique et de leur durabilité dans les environnements à fort trafic.

Pourquoi les adhésifs à base d'eau gagnent-ils en popularité ?

Le renforcement des réglementations sur les COV en Amérique du Nord et en Europe favorise les produits à faibles émissions, permettant aux gammes à base d'eau de croître à un CAGR de 5,48 %.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique représente 43,40 % des revenus de 2025 et se développe le plus rapidement à un CAGR de 5,92 %, portée par des projets d'infrastructure à grande échelle en Chine et en Inde.

Comment les pénuries d'installateurs affectent-elles le secteur ?

La réduction du vivier de main-d'œuvre qualifiée aux États-Unis et en Europe ralentit l'adoption de systèmes avancés d'atténuation de l'humidité, incitant les fournisseurs à financer des programmes de formation.

Dernière mise à jour de la page le: