Taille et part du marché de l'alumine de haute pureté (HPA)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Volume du Marché (2026) | 187.69 kilotonnes |

| Volume du Marché (2031) | 502.71 kilotonnes |

| Taux de croissance (2026 - 2031) | 21.78% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'alumine de haute pureté (HPA) par Mordor Intelligence

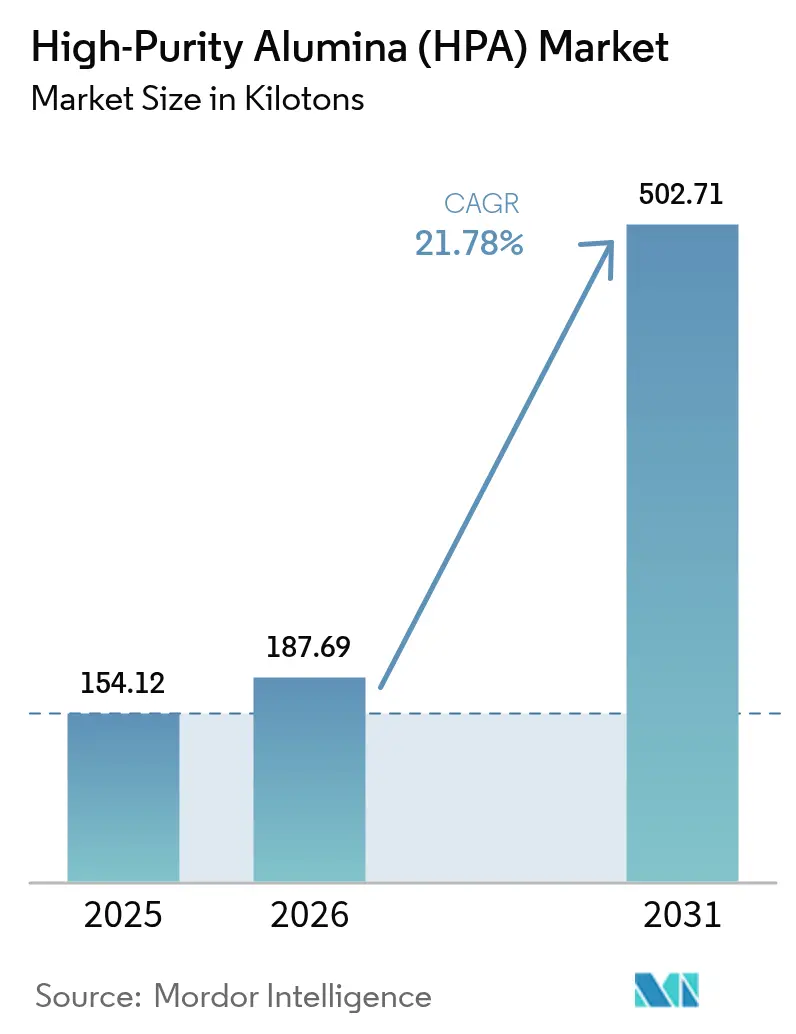

La taille du marché de l'alumine de haute pureté a été évaluée à 154,12 kilotonnes en 2025 et devrait croître de 187,69 kilotonnes en 2026 pour atteindre 502,71 kilotonnes d'ici 2031, à un CAGR de 21,78 % durant la période de prévision (2026-2031). Une dynamique robuste émerge à mesure que les volumes traditionnels de substrats LED convergent avec les revêtements de séparateurs de batteries, les matières premières de qualité semi-conducteur et les matériaux d'interface thermique émergents, chacun exigeant des seuils d'impureté que l'alumine de qualité courante ne peut satisfaire. Les incitations nationales en faveur des minéraux critiques aux États-Unis, dans l'Union européenne et en Australie réorientent les capitaux vers des usines locales, fragmentant une base d'approvisionnement autrefois concentrée en Asie-Pacifique. Simultanément, les morphologies d'alumine sphérique optimisées pour les dissipateurs thermiques des véhicules électriques ouvrent des opportunités de marché inexploitées pour les spécialistes de la pyrolyse par pulvérisation et du procédé sol-gel. Dans ce contexte, le marché de l'alumine de haute pureté devrait rester en situation de sous-approvisionnement structurel jusqu'au milieu de la décennie, soutenant une tarification premium pour les grades de pureté supérieure à 5N.

Principaux enseignements du rapport

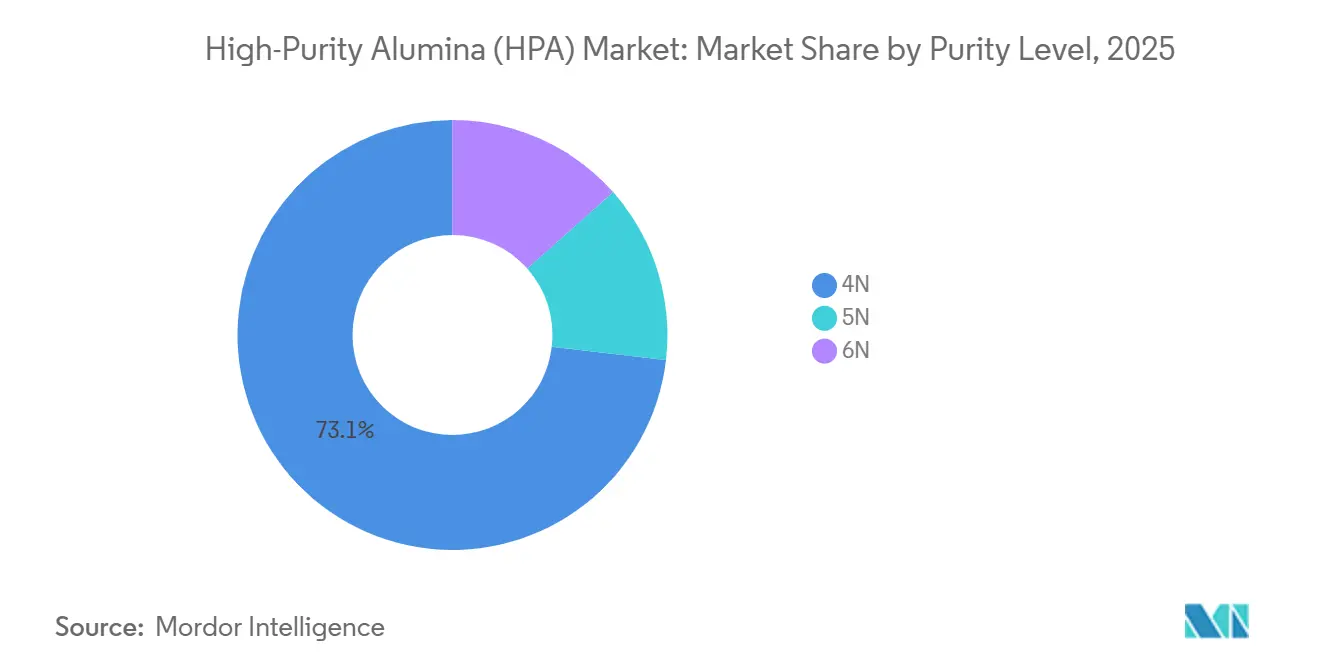

- Par niveau de pureté, le grade 4N a dominé avec une part de marché de l'alumine de haute pureté de 73,15 % en 2025, tandis que le grade 6N devrait se développer à un CAGR de 22,31 % jusqu'en 2031.

- Par technologie de production, l'hydrolyse a représenté 87,33 % de la taille du marché de l'alumine de haute pureté en 2025 ; la lixiviation à l'acide chlorhydrique devrait croître à un CAGR de 22,42 % durant 2026-2031.

- Par application, l'éclairage LED a représenté 54,61 % de la taille du marché de l'alumine de haute pureté en 2025, tandis que les batteries lithium-ion devraient progresser à un CAGR de 57,65 % jusqu'en 2031.

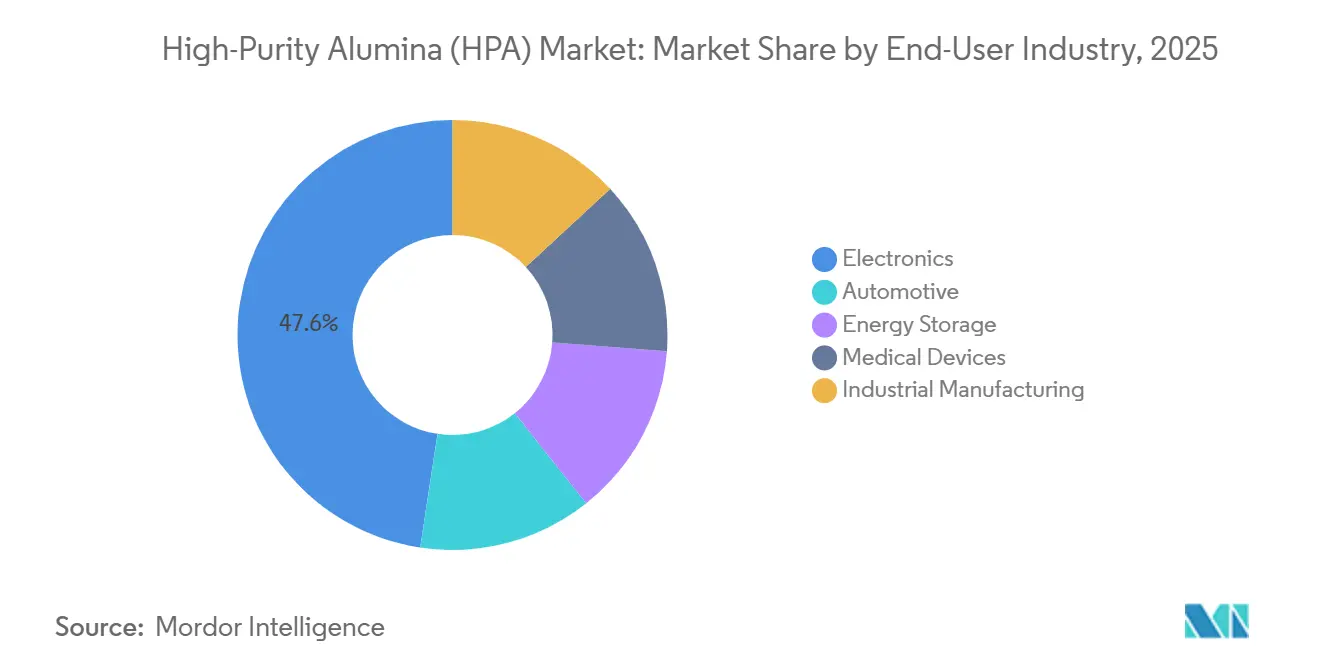

- Par secteur d'utilisation finale, le secteur de l'électronique a détenu 47,59 % de la part de marché de l'alumine de haute pureté en 2025 et se développera à un CAGR de 23,16 % jusqu'en 2031.

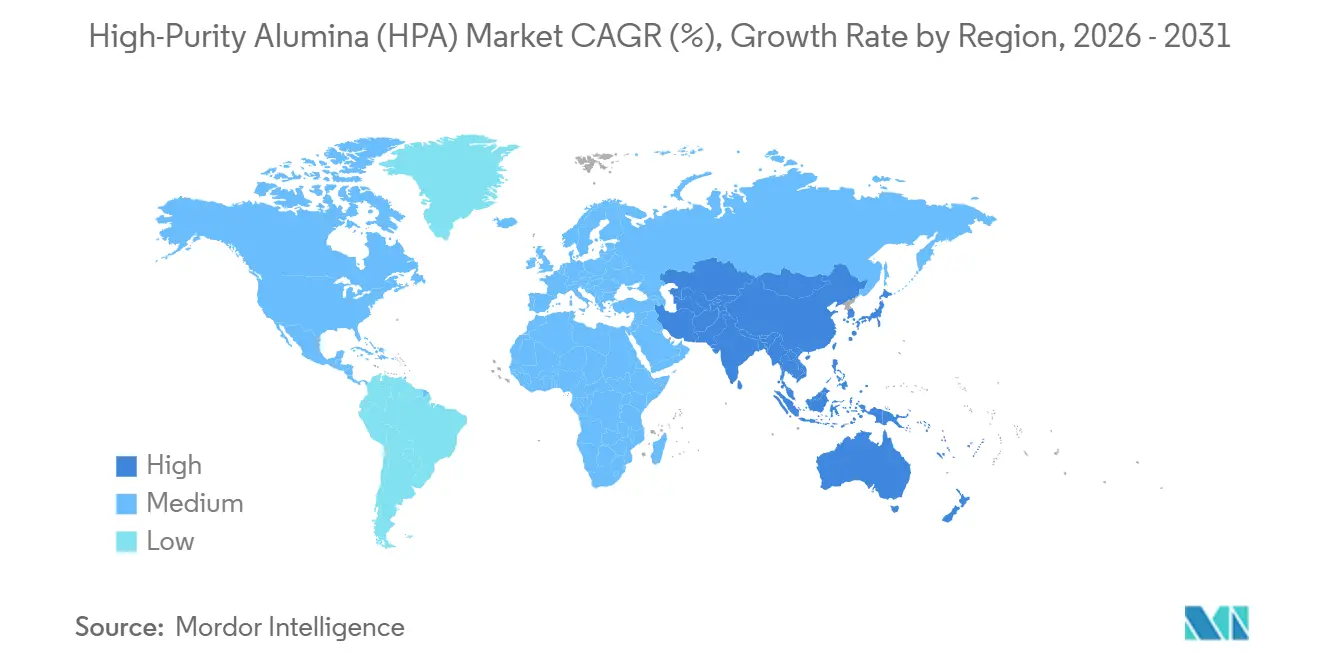

- Par géographie, l'Asie-Pacifique a dominé avec une part de 75,68 % du marché de l'alumine de haute pureté en 2025 et progresse à un CAGR de 22,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'alumine de haute pureté (HPA)

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de la demande en éclairage LED | +5.2% | Mondial, avec une concentration en Asie-Pacifique (Chine, Corée du Sud, Taïwan) et des répercussions en Amérique du Nord | Moyen terme (2-4 ans) |

| Adoption des séparateurs de batteries lithium-ion pour véhicules électriques | +6.8% | Cœur APAC (Chine, Japon, Corée du Sud), en expansion vers les corridors de batteries en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Renforcement des seuils de pureté pour les semi-conducteurs | +3.1% | Mondial, porté par les usines de fabrication à nœuds avancés à Taïwan, en Corée du Sud et dans les nouvelles installations américaines dans le cadre de la loi CHIPS | Moyen terme (2-4 ans) |

| Utilisation de l'alumine de haute pureté sphérique dans les matériaux d'interface thermique pour véhicules électriques | +2.4% | Clusters automobiles en Amérique du Nord et dans l'UE, avec une adoption précoce dans les segments de véhicules électriques haut de gamme | Long terme (≥ 4 ans) |

| Incitations nationales en faveur des minéraux critiques pour l'alumine de haute pureté locale | +3.7% | Amérique du Nord (dispositions de la loi IRA américaine), UE (loi sur les matières premières critiques), Australie (Initiative de fabrication moderne) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor de la demande en éclairage LED

Les substrats en saphir ont consommé une quantité significative du tonnage mondial d'alumine de haute pureté en 2025, mais les écrans micro-LED de nouvelle génération et les phares adaptatifs automobiles exigent désormais une pureté 5N, poussant les fournisseurs au-delà des spécifications conventionnelles 4N[1]Nippon Light Metal, "Opérations sur les substrats en saphir," nlm.co.jp. Les producteurs japonais répondent à ces exigences croissantes grâce à une recristallisation en plusieurs étapes, tandis que les fabricants de LED chinois s'intègrent verticalement pour sécuriser les matières premières et comprimer la liquidité au comptant. Les grands acteurs coréens de l'affichage investissent dans des lignes d'alumine de haute pureté captives pour réduire les risques liés aux déploiements micro-LED ciblés pour une production de masse en 2027. La migration vers des grades supérieurs intensifie la demande sur le marché de l'alumine de haute pureté, même si les LED d'éclairage général traditionnel arrivent à maturité. Les rétroéclairages micro-LED émergents renforcent donc la tension structurelle pour les matériaux 5N et 6N malgré la stagnation des ventes de lampes.

Adoption des séparateurs de batteries lithium-ion pour véhicules électriques

Dans le but de contrer l'emballement thermique dans les cathodes à haute teneur en nickel, les fabricants coréens et japonais de cellules ont adopté des séparateurs à revêtement céramique à base d'alumine de haute pureté[2]LG Energy Solution, "Spécifications des séparateurs de batteries," lgensol.com. Ces séparateurs s'imposent comme un moteur de croissance essentiel sur le marché de l'alumine de haute pureté. Les primes par rapport aux prix de qualité LED soulignent les normes strictes en matière de surface spécifique, d'agglomération et de métaux de transition. Un effort de collaboration entre Sumitomo Chemical et des entreprises locales de batteries signale une transition des ventes de produits de base traditionnels vers des boues spécialisées conçues pour des applications spécifiques. Avec l'accent mis par les États-Unis et l'Europe sur les chaînes d'approvisionnement localisées à travers la loi sur la réduction de l'inflation et la loi sur les matières premières critiques, les usines régionales d'alumine de haute pureté récoltent des avantages concurrentiels.

Renforcement des seuils de pureté pour les semi-conducteurs

Les normes SEMI PV17 limitent les impuretés métalliques dans les boues de planarisation chimico-mécanique, favorisant l'adoption de la pureté 6N dans les usines de fabrication avancées. Bien que la loi américaine CHIPS et Science accélère la construction de nouvelles usines, la capacité nationale en alumine de haute pureté (HPA) en est encore à ses débuts. Cela crée un déficit de sécurité d'approvisionnement que le marché de l'alumine de haute pureté est désormais chargé de combler. Atteindre la pureté 6N nécessite des procédés d'échange d'ions ou de raffinage par zones, ce qui double effectivement les coûts de production par rapport à la pureté 4N. Cet obstacle financier a conduit à une consolidation, avec moins de fournisseurs dominant le paysage mondial. Les fournisseurs capables de démontrer une traçabilité au niveau des lots ont acquis un avantage concurrentiel, obtenant des contrats pluriannuels avec des géants du secteur, renforçant ainsi leur levier de tarification. À mesure que les nœuds logiques progressent au-delà du seuil de 2 nm, la sensibilité accrue des rendements au niveau des plaquettes souligne une demande persistante pour des grades ultra-purs sur le marché de l'alumine de haute pureté.

Utilisation de l'alumine de haute pureté sphérique dans les matériaux d'interface thermique pour véhicules électriques

Les matériaux de comblement dans les blocs-batteries de véhicules électriques nécessitent une conductivité thermique volumique plus élevée et une viscosité plus faible par rapport à ceux basés sur des charges angulaires. Le procédé de sphéroïdisation de Sasol permet la création de composés avec une conductivité thermique améliorée à forte charge. Cela surpasse l'alumine conventionnelle. Bien que les cycles de qualification automobile puissent retarder la comptabilisation des revenus, ils intègrent également des coûts de changement, offrant un avantage aux premiers fournisseurs. Les startups utilisant la pyrolyse par pulvérisation trouvent un accès plus facile au marché de l'alumine de haute pureté. En effet, le marché valorise la morphologie sphérique, et pas seulement la pureté. À mesure que les tendances s'orientent vers la recharge rapide, la demande de dissipation thermique agressive est appelée à développer ce créneau sur le long terme.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût de production élevé des grades 4N-6N | -2.9% | Mondial, avec une pression aiguë dans l'UE et en Amérique du Nord en raison des coûts énergétiques | Court terme (≤ 2 ans) |

| Disponibilité limitée de matières premières en alumine de haute qualité dans le monde | -1.8% | Mondial, avec des goulots d'étranglement en Australie (bauxite de haute qualité) et en Chine (capacité du procédé Bayer) | Moyen terme (2-4 ans) |

| Les règles de décarbonisation augmentent les coûts de purification à forte intensité énergétique | -1.5% | UE (mécanisme d'ajustement carbone aux frontières), Californie (système de plafonnement et d'échange), potentielle tarification fédérale américaine du carbone | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût de production élevé des grades 4N-6N

Pour atteindre la pureté 6N, les producteurs doivent effectuer plusieurs cycles de lixiviation acide, d'extraction par solvant et de calcination à haute température. Ce processus augmente considérablement les coûts de production par rapport au matériau 4N. Notamment, l'électricité représente une part substantielle de ces coûts variables. Cette forte dépendance à l'énergie expose les producteurs européens à des tarifs d'électricité nettement supérieurs à ceux de la province du Xinjiang, en Chine. Alpha HPA a introduit une voie à l'acide chlorhydrique qui présente des économies d'énergie potentielles, mais sa viabilité commerciale reste à confirmer en 2026. En attendant, ces pressions sur les coûts limitent l'adoption des grades ultra-purs, ralentissant ainsi la croissance globale du marché de l'alumine de haute pureté.

Disponibilité limitée de matières premières en alumine de haute qualité dans le monde

Un faible pourcentage des réserves mondiales de bauxite satisfait au ratio alumine/silice crucial, essentiel pour un raffinage Bayer efficace. Avec la chaîne de Darling en Australie et Boké en Guinée en tête de l'approvisionnement, les usines d'alumine de haute pureté se trouvent liées à des engagements d'achat à long terme, limitant leur flexibilité. Bien que l'alumine spéciale à faible teneur en sodium soit disponible, elle est entièrement réservée. Cette situation pousse les nouveaux entrants sur le marché vers des sources chinoises, sujettes à des incertitudes en matière de licences d'exportation. Pendant ce temps, les voies alternatives comme le kaolin ou les scories sont encore en phase de développement, aggravant la pénurie de matières premières sur le marché de l'alumine de haute pureté.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par niveau de pureté : le 6N progresse à mesure que les usines de semi-conducteurs resserrent leurs spécifications

L'alumine 4N a conservé une part de volume de 73,15 % en 2025, soutenue par la demande de phosphores LED sensibles aux coûts et de substrats en saphir traditionnels. Pendant ce temps, la demande de 6N se développe à un CAGR de 22,31 % jusqu'en 2031, portée par le besoin d'impuretés métalliques inférieures à 0,1 ppm dans les nœuds de procédé inférieurs à 3 nm pour garantir le rendement des plaquettes. D'ici 2031, la taille du marché de l'alumine de haute pureté 6N devrait croître substantiellement. Les producteurs du Japon et de France, utilisant leur expertise en échange d'ions, maintiennent de solides marges. En revanche, bien que les nouvelles capacités en Chine visent les usines domestiques, elles se heurtent à des problèmes de cohérence. Ce paysage concurrentiel favorise les fournisseurs capables de démontrer un contrôle statistique des procédés sur des lots de plusieurs tonnes.

Les barrières aux dépenses d'investissement sont importantes, car l'élévation de la pureté de 4N à 6N nécessite un doublement de l'investissement en équipements pour l'extraction par solvant et le raffinage par zones. Cependant, des différentiels de prix attrayants, notamment avec des subventions gouvernementales atténuant les coûts d'investissement, incitent beaucoup à franchir le pas. Certains acteurs de niveau intermédiaire expérimentent des schémas de traitement hybrides, combinant la lixiviation acide et le polissage par hydrolyse pour équilibrer coût et pureté, bien qu'avec des risques de mise en service accrus. À l'avenir, si les prix du 4N pourraient baisser en raison de la stagnation du marché LED, les primes du 6N devraient rester robustes, amplifiant le fossé de rentabilité dans le secteur de l'alumine de haute pureté.

Par technologie de production : la lixiviation acide défie la domination de l'hydrolyse

L'hydrolyse a capturé 87,33 % de la production de 2025 grâce à un savoir-faire vieux de plusieurs décennies en matière d'alcoxyde d'aluminium, capable d'atteindre le 6N en une seule passe. Néanmoins, la lixiviation à l'acide chlorhydrique progresse à 22,42 % à mesure que les développeurs exploitent le kaolin et les déchets d'aluminium, réduisant les coûts des matières premières. Si tout se passe comme prévu avec les projets annoncés, la taille du marché de l'alumine de haute pureté liée à la lixiviation acide pourrait croître substantiellement d'ici 2031. Tandis que les vétérans de l'hydrolyse mettent en avant leurs schémas de traitement rationalisés et leurs cycles de qualification plus rapides, les nouveaux entrants dans la lixiviation acide soulignent leurs ventes de HCl sous-produit, améliorant les rendements nets des projets.

Les choix technologiques dépendent des avantages géographiques : avec des régions riches en kaolin comme la Géorgie (États-Unis) et le Jiangxi (Chine) en tête des pilotes de lixiviation acide, le Japon reste fidèle à son infrastructure d'hydrolyse. Une nouvelle approche hybride gagne du terrain, où la lixiviation produit une charge 4N, qui est ensuite raffinée par hydrolyse pour atteindre une pureté 5N+, équilibrant rentabilité et haute pureté. De plus, l'intégration de ces procédés dans des usines de chlore-alcali non seulement rationalise les opérations, mais renforce également la rentabilité grâce à la régénération de l'acide. Ces dynamiques évolutives reconfigurent le paysage concurrentiel, incitant les acteurs établis à envisager des licences ou des coentreprises pour maintenir leur position sur le marché de l'alumine de haute pureté.

Par application : les séparateurs de batteries progressent tandis que les LED arrivent à maturité

L'éclairage LED dominait encore 54,61 % de la demande de 2025. Cependant, avec des taux de pénétration en hausse sur les marchés d'éclairage développés, il est évident que le secteur atteint sa maturité. D'un autre côté, les séparateurs de batteries lithium-ion connaissent un CAGR de 57,65 %. Cette progression propulse leur part du marché de l'alumine de haute pureté de chiffres à un seul digit en 2025 à un pourcentage anticipé à mi-adolescence d'ici 2031. Le potentiel de marge est significatif, car l'alumine de qualité séparateur se négocie à une prime de prix, reflet de ses exigences strictes en matière de granulométrie et de chimie de surface. De plus, le secteur des semi-conducteurs, utilisant tout, des boues de planarisation chimico-mécanique aux substrats de nitrure de gallium, augmente régulièrement son tonnage, porté par la demande croissante des centres de données et des dispositifs de puissance.

À mesure que les panneaux à points quantiques et OLED progressent, les phosphores d'affichage reculent, marquant un déclin pour ce joueur autrefois dominant. Les céramiques techniques, cependant, maintiennent leur position avec une part de marché stable. Leur résilience est largement attribuée aux implants médicaux et aux composants industriels qui privilégient la biocompatibilité de l'alumine. Bien que les applications de niche dans le verre résistant aux rayures génèrent des marges élevées, elles ne contribuent qu'à une fraction du tonnage global. Ce paysage complexe oblige les producteurs à gérer habilement leurs stocks de grades, en veillant à répondre aux spécifications variées des clients sur le marché de l'alumine de haute pureté.

Par secteur d'utilisation finale : l'électronique domine, l'automobile accélère

L'électronique a absorbé 47,59 % des expéditions de 2025, couvrant les LED, les plaquettes et les appareils grand public, et continue de progresser à un CAGR de 23,16 % vers 2031. L'automobile connaîtra la croissance la plus rapide à mesure que l'adoption des véhicules électriques s'élargit. Les séparateurs à revêtement céramique et les charges d'interface thermique augmentent ensemble la teneur en alumine par véhicule, renforçant l'opportunité du marché de l'alumine de haute pureté. Le stockage d'énergie à l'échelle du réseau constitue un segment distinct où les règles de sécurité incendie favorisent l'adoption de séparateurs céramiques dans les batteries stationnaires.

Les dispositifs médicaux et la fabrication industrielle représentent des parts modestes mais à forte marge, tirant parti de la résistance à l'usure de l'alumine dans les implants et les abrasifs de précision. La segmentation par utilisation finale se bifurque ainsi : électronique et automobile axées sur le volume versus applications médicales et industrielles spécialisées. Les fournisseurs doivent donc jongler entre volumes importants et formulations sur mesure, compliquant la planification de la production sur l'ensemble du marché de l'alumine de haute pureté.

Analyse géographique

L'Asie-Pacifique a fourni 75,68 % du volume de 2025 et a progressé à 22,95 % jusqu'en 2031, consolidant son rôle central sur le marché de l'alumine de haute pureté. En Chine, les clusters du Shandong et du Hebei ont intégré la production de bauxite, d'alumine et de saphir, assurant un approvisionnement régulier pour les industries domestiques des LED et des semi-conducteurs, bien qu'au détriment de la cohérence des exportations. Nippon Light Metal et Sumitomo Chemical au Japon, adhérant à des protocoles de qualité stricts, maintiennent leur leadership dans les grades 5N et 6N, répondant aux besoins des usines mondiales qui exigent une traçabilité statistique. Pendant ce temps, la Corée du Sud capitalise sur ses équipementiers de batteries pour co-investir dans des capacités domestiques, une démarche stimulée par les règles de la loi IRA poussant à la localisation nord-américaine des cellules en aval.

L'Australie passe du statut d'exportateur de bauxite brute à celui de producteur d'alumine de haute pureté (HPA), soutenue par ses abondantes ressources renouvelables et les subventions gouvernementales. La raffinerie de Gladstone d'Alpha HPA vise une capacité nominale d'ici le quatrième trimestre 2026, marquant une avancée significative pour l'Australie sur le marché de l'alumine de haute pureté. Parallèlement, des études de faisabilité explorent le potentiel du kaolin d'Australie-Occidentale, combiné à la régénération d'acide alimentée par l'énergie solaire, soulignant l'avantage de l'Australie dans une chaîne d'approvisionnement à faible émission de carbone.

L'Amérique du Nord, bien que confrontée à des contraintes d'approvisionnement, progresse dans la réduction de l'intensité carbone et la qualification pour le crédit de la Section 45X de la loi IRA. Les usines proposées sur la côte du Golfe des États-Unis délibèrent entre l'utilisation d'une énergie bon marché au gaz naturel et les implications d'une éventuelle tarification du carbone. L'Europe voit sa concentration en Allemagne et en France, mais fait face à des défis liés aux tarifs industriels, rendant l'économie non viable sans subventions. Tandis que l'Arabie Saoudite et l'Amérique du Sud sont encore en phase exploratoire, la Vision 2030 de l'Arabie Saoudite, axée sur la diversification en aval, laisse entrevoir de potentiels nouveaux entrants dans la seconde partie de la période de prévision.

Paysage concurrentiel

Le marché de l'alumine de haute pureté est modérément consolidé. Les brevets technologiques se concentrent autour de la purification et de l'ingénierie des particules. La sphéroïdisation par flamme de Sasol sous-tend une position défendable dans les charges d'interface thermique, tandis que Baikowski protège la synthèse sol-gel pour les céramiques aérospatiales. Les évolutions politiques amplifient les enjeux concurrentiels : les normes SEMI formalisent les limites d'impureté qui favorisent les systèmes de qualité établis, et les règles de contenu domestique de la loi IRA orientent les acheteurs nord-américains vers les fournisseurs régionaux. Les startups de recyclage explorant l'extraction des scories d'aluminium offrent une charge à coût avantageux, mais cherchent encore à atteindre un contrôle sub-ppm. Les petits producteurs d'hydrolyse pourraient rechercher des coentreprises ou des licences pour rester pertinents. À moyen terme, la spécialisation dans les grades pour batteries et la traçabilité pour semi-conducteurs devraient dicter les évolutions de parts plus que le tonnage nominal absolu, affinant la focalisation sur la stabilité des procédés et le co-développement avec les clients au sein du marché de l'alumine de haute pureté.

Leaders du secteur de l'alumine de haute pureté (HPA)

Hebei Pengda New Materials Technology Co., Ltd.

Sumitomo Chemical Co., Ltd.

Baikowski SA

Nippon Light Metal Company, Ltd.

Sasol

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Alpha HPA, un producteur d'alumine de haute pureté, a lancé un placement institutionnel de 225 millions USD. Sur les 210 millions USD levés, la majeure partie des fonds est allouée à la construction et à la commercialisation de la Phase 2 du premier projet HPA, avec 5 millions USD pour les améliorations de capacité de la Phase 1. L'installation de la Phase 2 à Gladstone devrait être achevée fin 2027 ou début 2028.

- Mai 2024 : Alpha HPA a annoncé son projet de création d'une raffinerie d'alumine de haute pureté, visant une production annuelle de 10 000 tonnes de produits en aluminium premium.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture principal

Dans cette étude, l'alumine de haute pureté (HPA) désigne l'oxyde d'aluminium d'une pureté d'au moins 99,99 % fabriqué par hydrolyse ou lixiviation acide et vendu sous forme de poudre, de granulés ou de blocs pour une utilisation dans les luminophores LED, les séparateurs de batteries lithium-ion, les céramiques techniques et les substrats électroniques avancés. Nous enregistrons uniquement l'HPA fraîchement produite qui quitte la porte de l'usine ; les matériaux recyclés ou les grades inférieurs au seuil 4N restent en dehors de notre périmètre tel que défini par les analystes de Mordor.

Exclusion du périmètre : l'alumine de qualité métallurgique à faible pureté, les plaquettes de saphir en aval et les mélanges de luminophores formulés sont exclus afin de maintenir le focus sur le produit intermédiaire lui-même.

Aperçu de la segmentation

- Par niveau de pureté (type)

- 4N

- 5N

- 6N

- Par technologie de production

- Hydrolyse

- Lixiviation à l'acide chlorhydrique

- Par application

- Éclairage LED

- Phosphore

- Semi-conducteur

- Batteries lithium-ion

- Céramiques techniques

- Autres (verre résistant aux rayures, lentilles optiques, etc.)

- Par secteur d'utilisation finale

- Électronique

- Automobile

- Stockage d'énergie

- Dispositifs médicaux

- Fabrication industrielle

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Malaisie

- Thaïlande

- Indonésie

- Viêt Nam

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Pays nordiques

- Turquie

- Russie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Qatar

- Émirats arabes unis

- Nigéria

- Égypte

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens structurés et des questionnaires menés auprès de producteurs d'HPA, de fabricants de LED, d'enducteurs de séparateurs Li-ion, de négociants régionaux et de fournisseurs d'équipements en Asie-Pacifique, en Amérique du Nord et en Europe nous permettent de vérifier les répartitions par pureté, les pertes de rendement et les prix de vente moyens, comblant ainsi les lacunes laissées par les données publiques et affinant nos hypothèses de scénarios.

Recherche documentaire

Notre équipe commence par les manifestes douaniers, UN Comtrade et les statistiques nationales pour cartographier les flux transfrontaliers d'HPA, puis les aligne avec les déclarations de production d'organismes tels que la Japan Aluminium Association et l'European Aluminium Council. Les rapports 10-K des entreprises, les présentations aux investisseurs et les familles de brevets extraits via Questel révèlent les montées en capacité et les rendements des procédés, tandis que les historiques de prix sont retracés via Dow Jones Factiva, les cotations d'Asian Metal et les dépôts trimestriels. Des revues scientifiques à comité de lecture portant sur les revêtements de séparateurs et les substrats LED fournissent des facteurs de conversion qui ancrent le modèle. Les sources citées sont données à titre illustratif ; de nombreux matériaux supplémentaires étayent la collecte, la validation et la clarification des données.

Dimensionnement du marché et prévisions

Nous construisons un bassin de demande descendant en réconciliant la production déclarée, le commerce net et le taux d'utilisation des capacités déclaré, qui sont ensuite comparés aux taux de pénétration des LED, des batteries et des semi-conducteurs. Des agrégations ascendantes sélectives des expéditions des producteurs et des contrôles par échantillonnage ASP-fois-volume servent de garde-fous. Les principaux moteurs comprennent les expéditions de lampes LED, la production de cellules de batteries pour véhicules électriques, les démarrages de plaquettes, l'épaisseur de revêtement par séparateur, les taux de récupération de l'HPA et les indices de prix trimestriels. Un modèle ARIMA, complété par une analyse de scénarios pour l'adoption des batteries, projette ces données vers l'avenir ; les points de données manquants sont interpolés de manière conservatrice autour des montées en capacité observables.

Cycle de validation des données et de mise à jour

Les résultats passent par des contrôles de variance multicouches, des examens par les pairs et des contrôles de cohérence par rapport aux statistiques commerciales indépendantes. Nous actualisons les modèles chaque année et publions des mises à jour intermédiaires chaque fois que des événements significatifs tels que des fermetures d'usines, des changements de politique majeurs ou des pivots de chimie des batteries surviennent.

Pourquoi la référence d'Alumine de Haute Pureté de Mordor mérite confiance

Les estimations publiées divergent souvent parce que les entreprises changent d'unités, regroupent des produits adjacents ou s'appuient sur des courbes de prix non vérifiées. Notre périmètre rigoureux et notre modélisation à double approche offrent aux décideurs une référence reproductible où chaque variable est transparente.

Les principaux facteurs d'écart comprennent le reporting en chiffre d'affaires versus en volume, l'inclusion des revenus des plaquettes de saphir, des seuils de pureté différents et des cycles de mise à jour irréguliers.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 126,03 kt (2025) | Mordor Intelligence | |

| 4,63 Md USD (2024) | Consultancy mondiale A | Regroupe l'HPA avec les substrats de saphir en aval et applique des ASP mondiaux uniformes |

| 2,93 Md USD (2024) | Journal sectoriel B | Agrège les grades d'alumine 99,5 %-99,9 % et utilise des prix spot sans ajustements contractuels |

| 5,62 Md USD (2025) | Cabinet de recherche régional C | Combine l'HPA avec les céramiques à base d'alumine et modélise la demande à partir du parc installé de LED plutôt que des expéditions annuelles |

La comparaison montre qu'une fois les périmètres de produits disparates, les unités et la logique de tarification écartés, l'approche volume-first de Mordor, validée par un engagement primaire, offre le point de départ le plus fiable pour la planification des investissements, des achats et des politiques.

Questions clés auxquelles répond le rapport

Quel est le volume prévu pour le marché de l'alumine de haute pureté en 2031 ?

Il devrait atteindre 502,71 kilotonnes d'ici 2031, avec une expansion à un CAGR de 21,78 % à partir de 187,69 kilotonnes en 2026.

Quelle région mène actuellement la demande en alumine de haute pureté ?

L'Asie-Pacifique a représenté 75,68 % du volume de 2025 et continue de dominer tout au long de la période de prévision.

Pourquoi les séparateurs de batteries génèrent-ils une nouvelle demande en alumine ?

Les séparateurs à revêtement céramique nécessitent une alumine d'une pureté de 99,99 % pour atténuer l'emballement thermique, un besoin qui alimente un CAGR de 57,65 % pour cette application.

Quels facteurs limitent l'expansion rapide des capacités en Amérique du Nord et en Europe ?

Les coûts énergétiques élevés, les longues procédures d'autorisation et l'accès limité aux matières premières de haute qualité ralentissent les délais des projets malgré des incitations favorables.

Dernière mise à jour de la page le: