Taille et part du marché de l'alumine activée

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

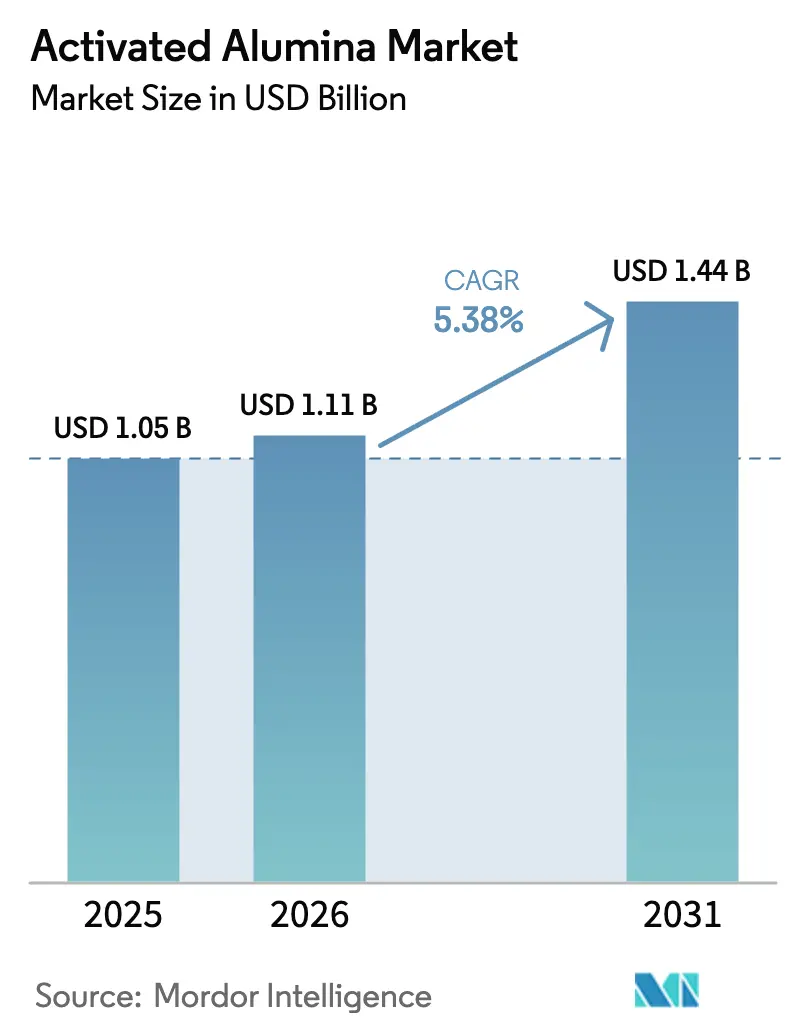

| Taille du Marché (2026) | 1.11 Milliards de dollars |

| Taille du Marché (2031) | 1.44 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.38% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'alumine activée par Mordor Intelligence

La taille du marché de l'alumine activée était évaluée à 1,05 milliard USD en 2025 et devrait croître de 1,11 milliard USD en 2026 pour atteindre 1,44 milliard USD d'ici 2031, à un TCAC de 5,38 % au cours de la période de prévision (2026-2031). Le marché de l'alumine activée bénéficie du renforcement des réglementations mondiales sur la qualité de l'eau, de l'expansion des projets de déshydratation dans les infrastructures énergétiques et de la capacité éprouvée de l'adsorbant à se régénérer sans investissements en capital importants. La demande de dessiccants dans le traitement du gaz naturel, l'utilisation croissante comme milieu d'élimination du fluorure et les rôles émergents dans les séparateurs de batteries lithium-ion soutiennent collectivement une croissance régulière des volumes dans les applications matures comme naissantes. L'intensité concurrentielle reste modérée, car les techniques propriétaires de formage et de calcination permettent aux acteurs établis de dégager des marges attractives, même à mesure que les adsorbants de substitution gagnent en attention. Les risques liés à l'approvisionnement, centrés sur les fluctuations du prix de la matière première alumine, commencent à s'atténuer à mesure que de nouvelles capacités de raffinage entrent en service ; cependant, les programmes d'économie circulaire et les technologies de régénération à basse température ouvrent des flux de revenus supplémentaires qui contribuent à stabiliser le marché de l'alumine activée.

Principaux points à retenir du rapport

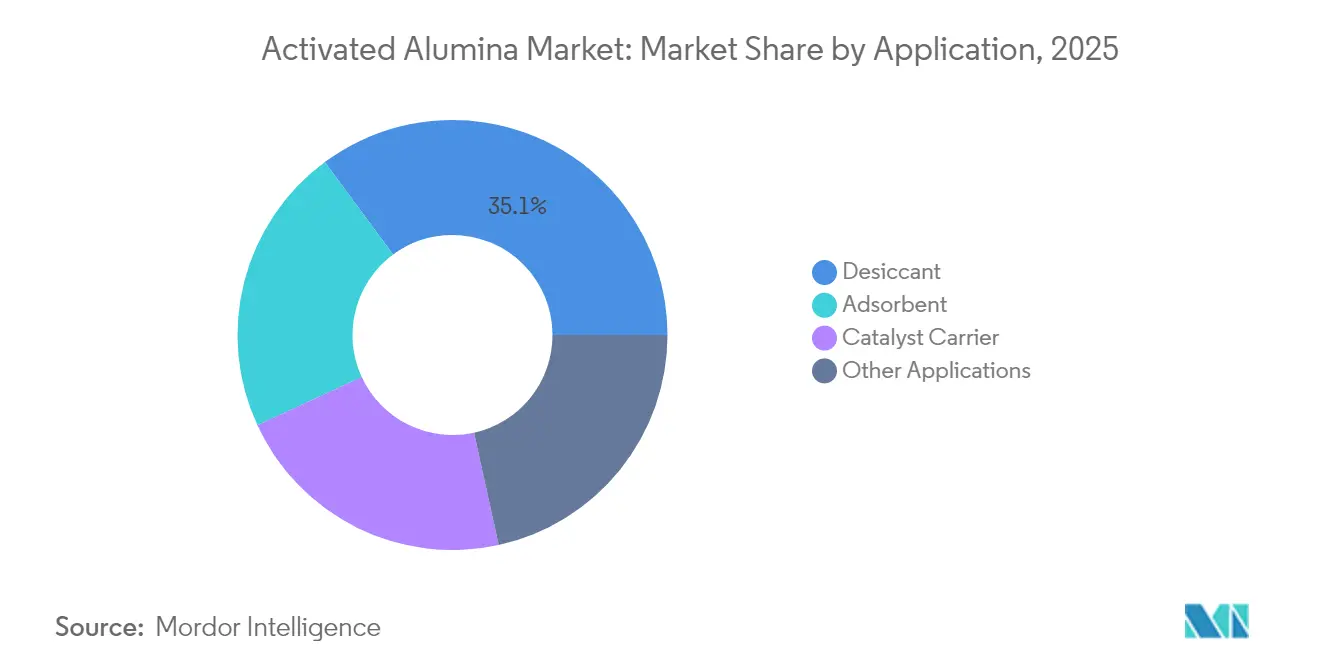

- Par application, les applications dessiccant ont dominé avec 35,12 % de la part de marché de l'alumine activée en 2025 ; les applications adsorbant devraient progresser à un TCAC de 5,93 % jusqu'en 2031.

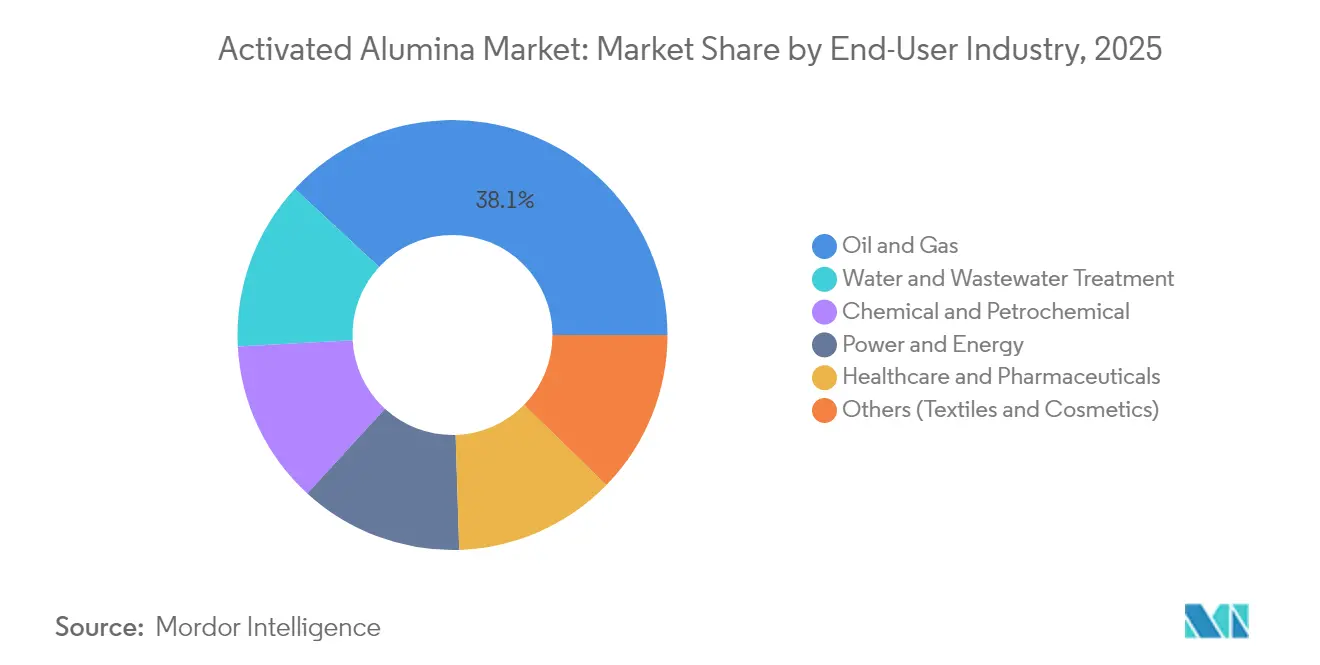

- Par industrie d'utilisation finale, les utilisateurs finaux du secteur pétrole et gaz ont représenté 38,10 % de la taille du marché de l'alumine activée en 2025 ; tandis que les utilisateurs finaux du traitement de l'eau et des eaux usées devraient se développer à un TCAC de 6,25 % entre 2026 et 2031.

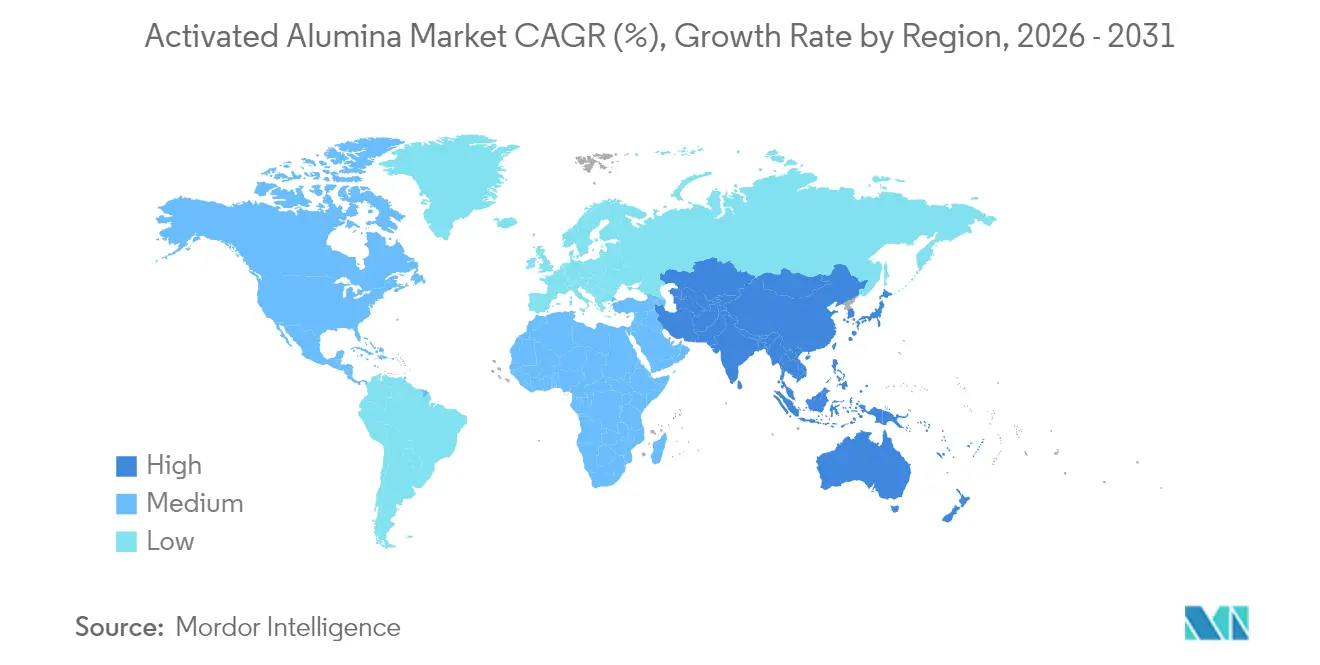

- Par région, l'Asie-Pacifique a capté 53,78 % de la part de marché de l'alumine activée en 2025 et devrait afficher un TCAC de 6,31 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché de l'alumine activée*

| Moteur | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Demande croissante de milieux d'élimination du fluorure dans le traitement municipal de l'eau | +1.2% | Mondial, avec concentration en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Expansion des projets de déshydratation dans le raffinage du gaz naturel et du pétrole | +0.8% | Cœur en APAC, débordement vers le Moyen-Orient | Long terme (≥ 4 ans) |

| Utilisation croissante des catalyseurs et adsorbants pharmaceutiques | +0.6% | Amérique du Nord et UE, émergence en APAC | Moyen terme (2 à 4 ans) |

| Intégration de couches d'alumine activée dans les séparateurs de batteries lithium-ion | +0.4% | Pôles de fabrication en APAC, adoption mondiale | Long terme (≥ 4 ans) |

| Dynamique d'économie circulaire en faveur des adsorbants régénérables | +0.3% | Mondial, conduit par les réglementations de l'UE | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de milieux d'élimination du fluorure dans le traitement municipal de l'eau

Les régulateurs ont finalisé le règlement national américain sur l'eau potable primaire relatif aux PFAS en avril 2024, établissant des niveaux maximaux de contaminants devant être respectés d'ici avril 2029, ce qui a catalysé un cycle d'amélioration plus large pour les stations de traitement municipales[1]Agence de protection de l'environnement des États-Unis, "Règlement national sur l'eau potable primaire relatif aux PFAS," epa.gov. L'alumine activée surpasse les milieux à usage unique car sa surface amphotère élimine à la fois le fluorure et les métaux lourds à l'état de traces avec une efficacité égale. Des études comparatives démontrent une adsorption du fluorure sept fois supérieure sur l'alumine microcristalline par rapport au sable de silice traditionnel, tandis que la régénération à 150 °C préserve plus de 90 % de la capacité au cours de plusieurs cycles. Les exploitants de services d'utilité publique se tournent vers cette chimie éprouvée pendant les fenêtres de conformité réduites, faisant augmenter les volumes de commandes en vrac entre 2025 et 2029. Les fournisseurs déjà positionnés avec un support clé en main pour l'alimentation, la régénération et l'instrumentation ont commencé à sécuriser des contrats-cadres avec de grands districts de distribution d'eau, renforçant ainsi leur visibilité sur le marché de l'alumine activée. Les programmes de financement de la santé publique en cours en Europe et au Canada offrent un potentiel de hausse supplémentaire à mesure que ces régions harmonisent les limites relatives aux contaminants émergents.

Expansion des projets de déshydratation dans le raffinage du gaz naturel et du pétrole

La gestion de l'humidité reste essentielle pour respecter les normes ultra-faibles en soufre pour les carburants et les matières premières, et les grands donneurs de licence spécifient désormais des unités de déshydratation à lits multiples intégrant des couches de garde en alumine activée pour l'élimination des contaminants polaires. Axens rapporte que sa série AxSorb atteint des niveaux d'eau en sortie inférieurs à 0,1 ppm tout en éliminant simultanément les mercaptans légers, une double fonction qui réduit le nombre d'enceintes et la charge en capital. Les nouveaux vapocraqueurs d'éthane et les reformeurs vapeur-méthane prêts pour l'hydrogène en construction en Asie du Sud-Est sélectionnent des lits de dessiccants à base d'alumine car le milieu se régénère sur site et s'adapte au fonctionnement en mode alterné. À mesure que les réseaux de GNL et de GNC distribués se multiplient en Inde et en Chine, les unités d'installation plus petites nécessitent des volumes d'adsorbants plus élevés par unité de débit, ce qui stimule davantage le marché de l'alumine activée. La longue durée de vie des équipements et la dégradation limitée des performances au fil des régénérations successives maintiennent un rythme de remplacement prévisible jusqu'en 2030.

Utilisation croissante des catalyseurs et adsorbants pharmaceutiques

L'accent réglementaire mis sur la fabrication continue favorise l'adoption de réacteurs à lit fixe chargés de catalyseurs à métaux précieux supportés sur de l'alumine activée. La haute résistance à l'écrasement du matériau et sa structure poreuse personnalisable stabilisent la dispersion des particules, entraînant des améliorations de rendement à deux chiffres dans les étapes d'hydrogénation et de déshydratation documentées par de multiples études évaluées par des pairs. Les installations régies par des protocoles de qualité par conception privilégient un support prévisible qui résiste à la stérilisation sans lixiviation. Les fabricants nord-américains prolongent donc des accords d'approvisionnement avec des spécialistes de l'alumine pour sécuriser des lots validés jusqu'en 2028, ce qui stabilise la demande dans un marché d'utilisation finale par ailleurs cyclique. Parallèlement, les organisations de développement contractuel émergentes en APAC investissent dans des unités de régénération de catalyseurs internes, élargissant la demande régionale pour les grades d'alumine à haute surface spécifique.

Intégration de couches d'alumine activée dans les séparateurs de batteries lithium-ion

Des recherches de la Société royale de chimie confirment que l'incorporation de particules submicroniques d'alumine activée dans des séparateurs en polyoléfine double la stabilité thermique et inhibe la propagation des dendrites de lithium[2]Société royale de chimie, "Séparateurs composites à base d'alumine pour les batteries de nouvelle génération," rsc.org . Ces avantages s'alignent sur l'évolution du secteur des véhicules électriques vers des cathodes à teneur plus élevée en nickel, qui fonctionnent plus près des limites de sécurité. Les fabricants de cellules de batteries en Chine, au Japon et en Corée du Sud ont commencé des essais sur lignes pilotes intégrant des séparateurs minces revêtus d'alumine, introduisant potentiellement un incrément de demande annuelle de plusieurs kilotonnages à partir de 2027. Contrairement à l'adsorption passive, ce cas d'usage repose sur l'amélioration de la conductivité ionique et commande donc un prix plus élevé par kilogramme, offrant des opportunités d'expansion des marges au sein du marché de l'alumine activée. Les barrières à la propriété intellectuelle restent faibles, de sorte que les fournisseurs d'adsorbants traditionnels disposant d'une expertise en calcination peuvent pivoter rapidement s'ils parviennent à une uniformité de revêtement à l'échelle des gigafactories.

Analyse de l'impact des freins sur le marché de l'alumine activée*

| Contrainte | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Disponibilité d'adsorbants de substitution | -0.7% | Mondial, particulièrement dans les applications sensibles aux coûts | Court terme (≤ 2 ans) |

| Volatilité du prix de la matière première alumine | -0.5% | Impact sur la chaîne d'approvisionnement mondiale | Court terme (≤ 2 ans) |

| Réglementations émergentes sur l'élimination et le recyclage de l'alumine usée | -0.4% | Amérique du Nord et UE, en expansion mondiale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Disponibilité d'adsorbants de substitution

Les nanoparticules d'oxyde de fer offrent une efficacité d'élimination de 70 à 98 % pour plusieurs métaux lourds et permettent la séparation magnétique, offrant des avantages opérationnels dans les systèmes à flux continu où l'alumine activée nécessite une régénération thermique. Les adsorbants carbonés biosourcés produits à partir de déchets agricoles suscitent également un intérêt croissant car leur distribution mésoporeux favorise la capture des microplastiques. La montée en puissance rapide en Asie du Sud-Est et en Amérique latine, où la sensibilité aux coûts est aiguë, signifie que les services d'utilité publique locaux peuvent tester ces alternatives avant d'envisager les grades d'alumine premium. Les fournisseurs au sein du marché de l'alumine activée se repositionnent donc sur la polyvalence et la messagerie du coût total de possession plutôt que sur la performance absolue. L'impact à court terme de cette contrainte est atténué par la familiarité réglementaire avec les milieux d'alumine, mais les changements d'approvisionnement dans les appels d'offres municipaux démontrent que le prix joue un rôle prépondérant lorsque les contraintes de financement dominent.

Volatilité du prix de la matière première alumine

Les prix de référence de l'alumine de qualité fonderie ont enregistré des variations à deux chiffres au cours des deux dernières années, sous l'effet des arrêts de raffineries, des pics de prix de l'énergie et des goulets d'étranglement logistiques. Bien que les nouvelles lignes de raffinage en Indonésie et au Moyen-Orient promettent des tonnages supplémentaires à partir de 2025, l'incertitude persiste car les délais de mise en service ont historiquement dépassé douze mois pour des actifs comparables. Les producteurs d'alumine activée sans intégration verticale sont confrontés à une compression des marges, à moins qu'ils ne concluent des clauses de répercussion des coûts ou qu'ils élargissent les voies de synthèse à basse température qui réduisent les intrants énergétiques. Des démarches telles que le traitement par pyrolyse par atomisation, qui atteint une conversion de 99 % à des températures de four substantiellement plus basses, restent au stade pilote mais signalent des voies de maîtrise des coûts à moyen terme. Jusqu'à ce que ces approches soient commercialisées, la volatilité des matières premières pèse sur les décisions d'expansion des capacités et tempère les tactiques agressives de réduction des prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché de l'alumine activée

Par application :

La dominance des dessiccants stimule l'expansion industrielleLes usages dessiccants représentaient 35,12 % de la taille du marché de l'alumine activée en 2025, reflétant le statut du milieu comme référence de traitement pour la déshydratation du gaz en vrac. Les unités à lit oscillant en continu régénèrent l'alumine à 200 °C, préservant plus de 95 % de la capacité après 1 000 cycles, un avantage économique qui consolide les contrats à long terme dans les opérations de GNL, de GNC et de raffinage. Le volume incrémental provient désormais des turbines à gaz prêtes pour l'hydrogène qui exigent un contrôle rigoureux du point de rosée, garantissant que le segment maintient un taux de croissance bas à moyen à un seul chiffre sur toute la période de prévision. La différenciation concurrentielle est axée sur la distribution de taille des pores personnalisée plutôt que sur la densité apparente, ce qui incite les principaux fournisseurs à investir dans des voies sol-gel avancées qui suppriment l'attrition.

Les applications adsorbant sont en voie d'afficher le TCAC le plus rapide de 5,93 % jusqu'en 2031, à mesure que les municipalités et les utilisateurs industriels modernisent les systèmes pour se conformer aux seuils des contaminants émergents. La régénérabilité de l'alumine activée maintient les coûts opérationnels sur la durée de vie inférieurs à ceux des résines échangeuses d'ions à usage unique, tandis que sa surface amphotère permet la capture simultanée du fluorure, de l'arsenic et du sélénium. Des installations pilotes dans le Midwest des États-Unis montrent des volumes d'élimination des boues inférieurs de 85 % par rapport aux coagulants aux sels métalliques, un avantage de durabilité que les décideurs politiques considèrent favorablement. L'adoption en phase précoce dans les revêtements de séparateurs de batteries lithium-ion apporte un potentiel de hausse supplémentaire, car même une pénétration de 5 % équivaudrait à des milliers de tonnes par an. Ensemble, ces dynamiques garantissent que le marché de l'alumine activée maintient un mix de revenus équilibré qui amortit les fluctuations cycliques dans tout usage final unique.

Par industrie d'utilisation finale :

Le leadership du pétrole et du gaz rencontre l'accélération du traitement de l'eauLes opérateurs pétroliers et gaziers ont représenté 38,10 % de la part de marché de l'alumine activée en 2025, soutenus par une utilisation généralisée dans les unités de déshydratation et d'élimination du soufre. Des spécifications plus strictes pour les carburants à faible teneur en carbone renforcent la résilience à moyen terme, en particulier à mesure que les raffineries se tournent vers le diesel renouvelable et l'hydrogène bleu qui impliquent toujours des étapes sensibles à l'humidité. La demande de supports de catalyseurs provenant des complexes pétrochimiques achemine également un tonnage important car la stabilité structurelle de l'alumine permet une charge élevée en métaux nobles à des températures élevées.

Le traitement de l'eau et des eaux usées affiche le TCAC le plus élevé de 6,25 % à l'horizon 2031, propulsé par les directives sur les PFAS et le fluorure qui exigent des solutions d'adsorption multicomposants. Les municipalités ont réservé des budgets pluriannuels pour le remplacement des milieux, accélérant l'activité d'appels d'offres tant en Amérique du Nord que dans l'UE. Les fabricants pharmaceutiques et les fabricants de semi-conducteurs contribuent à des commandes supplémentaires en remplaçant le charbon actif granulaire à passage unique par des systèmes à lits mixtes régénérables. Dans tous les secteurs, la sélection des fournisseurs gravite vers les entreprises qui proposent des programmes de reprise des milieux usés, un facteur de différenciation émergent sur le marché de l'alumine activée.

Analyse géographique

Marché de l'alumine activée en APAC

L'Asie-Pacifique détenait 53,78 % de la part de marché de l'alumine activée en 2025 et conservera vraisemblablement sa position de leader avec un CAGR atteignant 6,31 % d'ici 2031. Les projets à haute valeur ajoutée dans les parcs chimiques côtiers de Chine et les complexes de vapocraquage d'Asie du Sud-Est nécessitent de grands volumes de dessiccants, tandis que les constructions de gigafactories dans la région testent des films séparateurs revêtus d'alumine pour la prochaine génération de batteries de véhicules électriques. Les avantages d'approvisionnement local, notamment la proximité des gisements de bauxite et des raffineries d'alumine intégrées, soutiennent des coûts livrés compétitifs, garantissant ainsi que les producteurs régionaux renforcent leurs positions à l'exportation vers le Moyen-Orient et l'Afrique.

Marché de l'alumine activée en Amérique du Nord

L'Amérique du Nord suit avec une demande bien établie provenant des actifs intermédiaires du gaz naturel et des mandats fédéraux en matière de qualité de l'eau. La réglementation sur les PFAS finalisée en 2024 prévoit une mise en conformité d'ici 2029, déclenchant un cycle de dépenses prévisible sur les lits d'adsorbants fluorés à haute capacité. Des programmes pilotes avancés dans la région des Grands Lacs démontrent déjà une régénération évolutive qui réduit la consommation de médias sur l'ensemble du cycle de vie jusqu'à 30 %, renforçant ainsi la proposition de valeur économique de l'alumine. Cependant, les fermetures prévues d'usines de silice par Evonik à New York et dans le Maryland entre 2025 et 2026 indiquent une rationalisation accrue parmi les fournisseurs de produits chimiques de spécialité, ce qui pourrait restreindre la disponibilité intérieure à court terme.

Marché de l'alumine activée en EMEA et en Amérique du Sud

L'Europe reste engagée dans des objectifs d'économie circulaire qui favorisent les adsorbants régénérables. Des instruments politiques tels que la directive sur les émissions industrielles incitent les opérateurs à quantifier l'impact sur le cycle de vie, ce qui oriente les achats vers l'alumine plutôt que vers les résines à usage unique. Les investissements dans les technologies de synthèse d'alumine verte, notamment les unités de pyrolyse par pulvérisation à basse température en Allemagne, témoignent d'une volonté de décarboner même la production de produits chimiques de spécialité. L'Amérique du Sud et le Moyen-Orient & Afrique ajoutent collectivement des volumes supplémentaires à mesure que de nouvelles installations de traitement du gaz et des projets de lutte contre la pénurie d'eau entrent en service. Bien que leur tonnage combiné soit modeste, des taux de remplacement plus élevés dans les conditions d'eau dure créent une demande récurrente qui stimule le marché de l'alumine activée dans ces régions au fil du temps.

Paysage concurrentiel

Le marché de l'alumine activée présente une concentration modérée : les cinq premiers producteurs contrôlent environ 65 % de la capacité mondiale, laissant de la place aux challengers régionaux. BASF, Honeywell UOP, Evonik et W. R. Grace se concurrencent principalement sur des techniques propriétaires de formage et de calcination qui produisent des architectures poreuses différenciées. Le procédé Sorbead à gouttelettes d'huile de BASF offre une stabilité hydrothermale supérieure, permettant des intervalles de service supérieurs de plus de 40 % pour les sécheurs de raffineries. Honeywell intègre des jumeaux numériques pour optimiser le cadencement des cycles, réduisant la consommation d'énergie lors des oscillations adsorption-régénération.

L'optimisation stratégique des actifs s'est poursuivie en 2025 lorsque Evonik a annoncé la fermeture progressive de ses usines de silice de Waterford et Havre de Grace pour consolider la production dans des pôles à plus haute efficacité, libérant des capitaux pour développer des grades d'alumine spéciale pour le traitement de l'eau et les séparateurs de batteries. Pendant ce temps, les producteurs chinois tirent parti de matières premières compétitives en termes de coûts et de chaînes d'approvisionnement courtes pour approvisionner les marchés nationaux et d'exportation, réduisant les écarts de prix livrés en Asie du Sud-Est. Des partenariats technologiques entre donneurs de licence occidentaux et fabricants asiatiques à façon émergent pour garantir la cohérence de la qualité, indiquant un modèle hybride plutôt qu'une marchandisation totale.

L'innovation reste une défense clé à mesure que les adsorbants de substitution gagnent en visibilité. L'Institut coréen de recherche sur l'énergie a démontré une méthode de régénération à basse température qui réduit de moitié la consommation d'énergie pour les lits à base d'alumine, offrant aux clients des économies opérationnelles claires une fois commercialisée. Les fournisseurs investissent également dans des services de gestion du cycle de vie en regroupant le recyclage des milieux usés et des logiciels de surveillance des performances. Ces offres à valeur ajoutée augmentent les coûts de changement, consolidant les marges au sein du marché de l'alumine activée même lorsque les prix au comptant de l'alumine brute fluctuent.

Leaders du secteur de l'alumine activée

Axens

Huber Engineered Materials

Evonik Industries AG

Honeywell International

BASF

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché de l'alumine activée

- AGC Chemicals

- Arkema

- Axens

- BASF

- Clariant

- Dynamic Adsorbents Inc.

- Evonik Industries AG

- Hindalco Industries Ltd.

- Honeywell International

- Huber Engineered Materials

- Jiangsu Jingjing New Material

- KIN Filter Engineering

- Petrosadid

- Porocel (Evonik)

- Sorbead India

- Sumitomo Chemical Co. Ltd.

- W. R. Grace and Co.

- Zeochem AG

Lire l'analyse des entreprises du marché de l'alumine activée

Développements récents dans le secteur du marché de l'alumine activée

- Juin 2025 : Hindalco Industries Ltd., membre du groupe Aditya Birla, a réalisé une opération majeure en acquérant AluChem Companies Inc., un fabricant américain d'alumine spéciale. Cette transaction, qui comprend l'alumine activée, est destinée à renforcer la position de Hindalco Industries Ltd. sur le marché.

- Février 2023 : Evonik Industries AG a annoncé l'investissement dans l'expansion de son usine de production d'oxyde d'aluminium pyrogéné à Yokkaichi, au Japon. L'installation sera la première usine d'alumine de l'entreprise en Asie. Elle se concentrera sur la fabrication de solutions pour la technologie des batteries lithium-ion, utilisées dans les batteries de voitures électriques. L'usine devrait être opérationnelle d'ici 2025.

Portée du rapport mondial sur le marché de l'alumine activée

L'alumine activée est un hydroxyde d'aluminium hautement poreux avec une grande surface spécifique. Elle est utilisée dans un large éventail d'applications, telles que les catalyseurs, les biocéramiques, les adsorbants de fluorure et autres. Elle peut absorber des matières toxiques des eaux usées et des aquifères. L'application, l'industrie d'utilisation finale et la géographie constituent les segments de marché pour l'alumine activée. Par application, le marché est segmenté en catalyseur, dessiccant, adsorbant et autres applications. Par industrie d'utilisation finale, le marché est segmenté en pétrole et gaz, traitement de l'eau, produits chimiques, soins de santé et autres industries d'utilisation finale. Le rapport couvre également la taille du marché et les prévisions dans 15 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base du chiffre d'affaires (millions USD).

Aperçu de la Segmentation

| Adsorbant |

| Dessiccant |

| Support de catalyseur |

| Autres applications |

| Pétrole et gaz |

| Traitement de l'eau et des eaux usées |

| Chimie et pétrochimie |

| Santé et produits pharmaceutiques |

| Énergie et puissance |

| Autres (textiles et cosmétiques) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par application | Adsorbant | |

| Dessiccant | ||

| Support de catalyseur | ||

| Autres applications | ||

| Par industrie d'utilisation finale | Pétrole et gaz | |

| Traitement de l'eau et des eaux usées | ||

| Chimie et pétrochimie | ||

| Santé et produits pharmaceutiques | ||

| Énergie et puissance | ||

| Autres (textiles et cosmétiques) | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'alumine activée ?

La taille du marché de l'alumine activée est de 1,11 milliard USD en 2026 et devrait atteindre 1,44 milliard USD d'ici 2031.

Quel segment d'application domine le marché de l'alumine activée ?

Les applications dessiccant dominent, représentant 35,12 % du chiffre d'affaires mondial en 2025.

Pourquoi l'Asie-Pacifique est-elle en tête du marché de l'alumine activée ?

L'Asie-Pacifique bénéficie d'un raffinage d'alumine intégré, d'une industrialisation rapide et d'une forte demande dans la déshydratation du gaz naturel et le traitement municipal de l'eau, lui conférant une part de 53,78 % en 2025.

Quel taux de croissance est attendu pour les utilisateurs finaux du traitement de l'eau ?

Les utilisateurs finaux du traitement de l'eau et des eaux usées devraient enregistrer un TCAC de 6,25 % jusqu'en 2031, ce qui en fait le groupe de clients à la croissance la plus rapide.

Dernière mise à jour de la page le: