Taille et Part du Marché des API à Petites Molécules

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 182.88 Milliards de dollars |

| Taille du Marché (2031) | 250.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.45% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des API à Petites Molécules par Mordor Intelligence

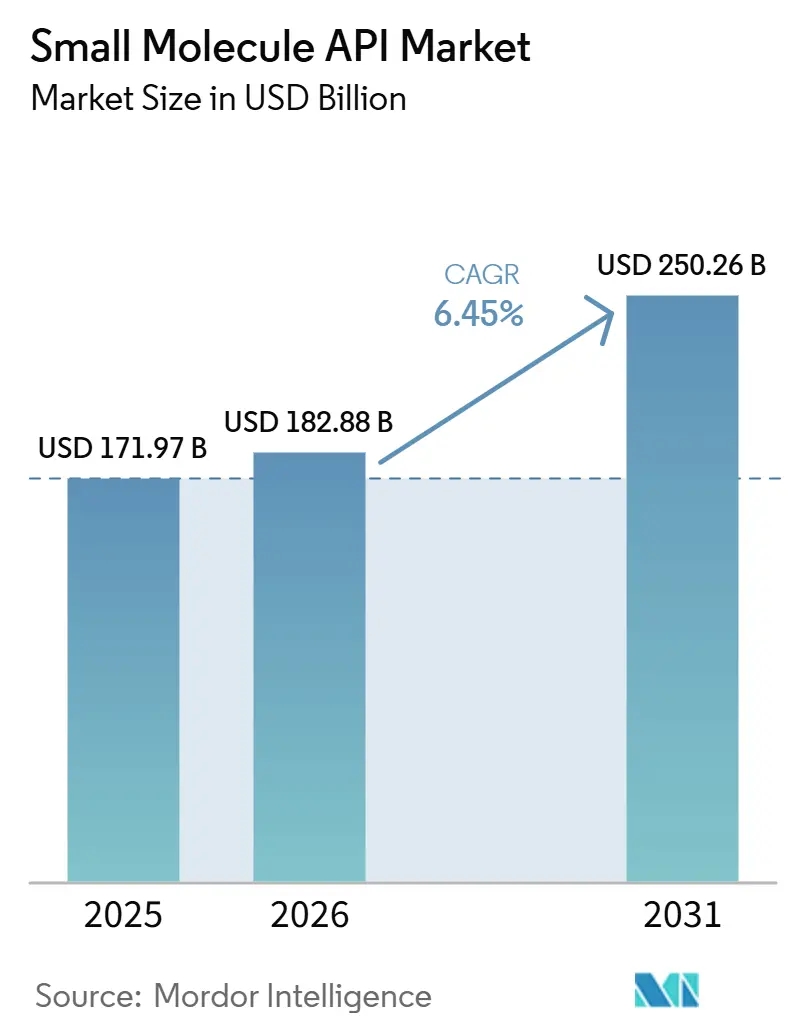

La taille du Marché des API à Petites Molécules devrait augmenter de 171,97 milliards USD en 2025 à 182,88 milliards USD en 2026 et atteindre 250,26 milliards USD d'ici 2031, avec un CAGR de 6,45 % sur la période 2026-2031.

La demande sur le marché des API à petites molécules est soutenue par un fardeau croissant des maladies chroniques, notamment en oncologie, où le nombre annuel de nouveaux cas s'élevait à 20,6 millions sur la base de 2024 et devrait approcher 35 millions d'ici 2050.[1]Organisation mondiale de la Santé, "L'OMS appelle à une action urgente alors que les nouveaux cas de cancer devraient presque doubler d'ici 2050," Actualités OMS, who.int Un vaste cycle de perte d'exclusivité dans les thérapies majeures élargit également les besoins de production générique, ce qui maintient une bonne visibilité des commandes pour les fournisseurs qualifiés sur le marché des API à petites molécules. Les entreprises commanditaires s'appuient également davantage sur les CDMO pour éviter des investissements fixes importants et pour adapter les capacités en fonction des jalons cliniques et commerciaux, ce qui renforce la demande d'externalisation sur le marché des API à petites molécules. La croissance est encore freinée par des contrôles plus stricts des impuretés et par la volatilité des matières premières, qui orientent tous deux la préférence des acheteurs vers des fournisseurs dotés de systèmes qualité plus solides, d'un meilleur accès aux solvants et de réseaux d'approvisionnement plus résilients. Ce contexte crée des opportunités sur le marché des API à petites molécules pour les entreprises capables de combiner une chimie complexe, la conformité aux marchés réglementés et des ajouts de capacité ciblés dans des emplacements stratégiques.

Principaux Enseignements du Rapport

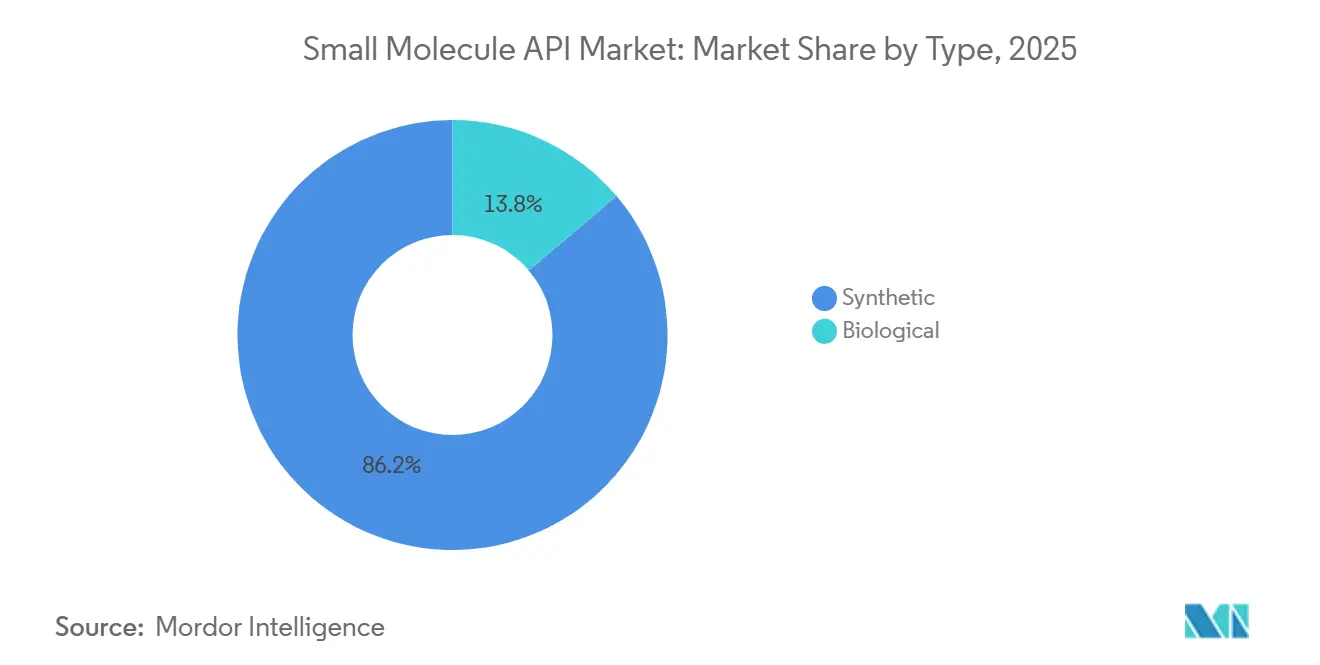

- Par type, les API synthétiques détenaient une part de 86,18 % en 2025, tandis que les API biologiques devraient se développer à un CAGR de 7,83 % de 2026 à 2031.

- Par fabricant, la production en interne représentait une part de 63,18 % en 2025, tandis que la fabrication externalisée devrait croître à un CAGR de 8,15 % de 2026 à 2031.

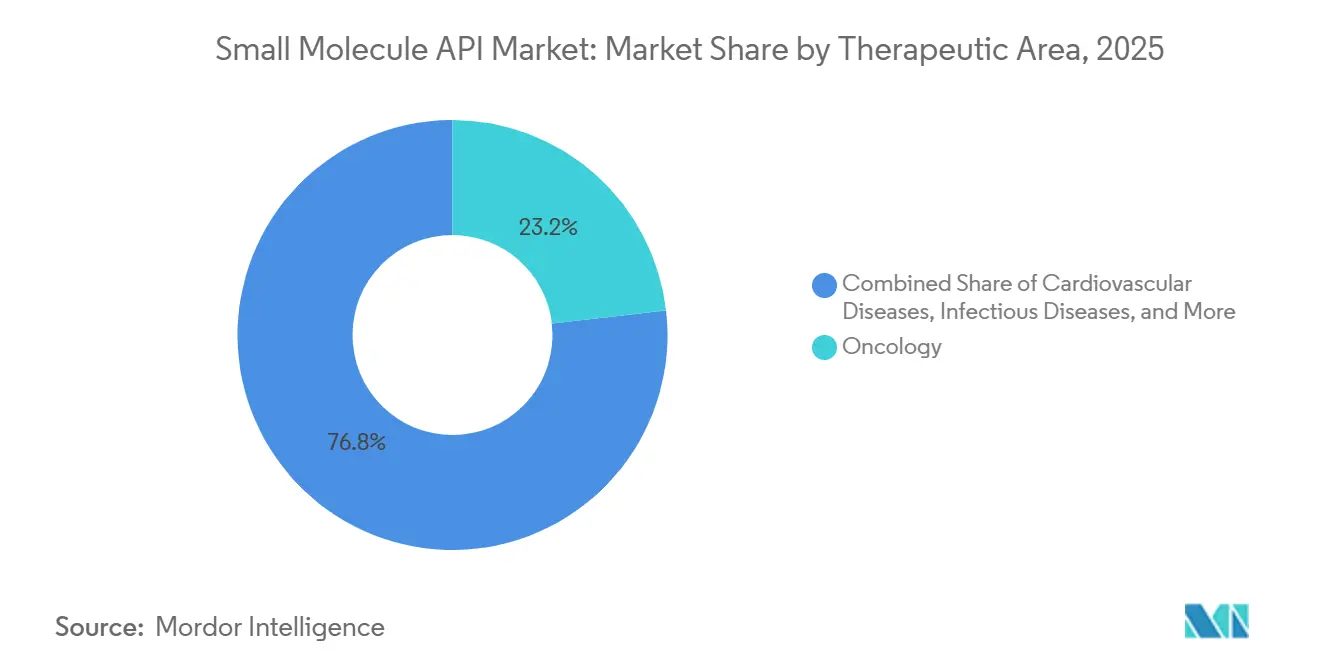

- Par aire thérapeutique, l'oncologie a capturé une part de 23,18 % en 2025 et devrait également progresser à un CAGR de 8,76 % de 2026 à 2031.

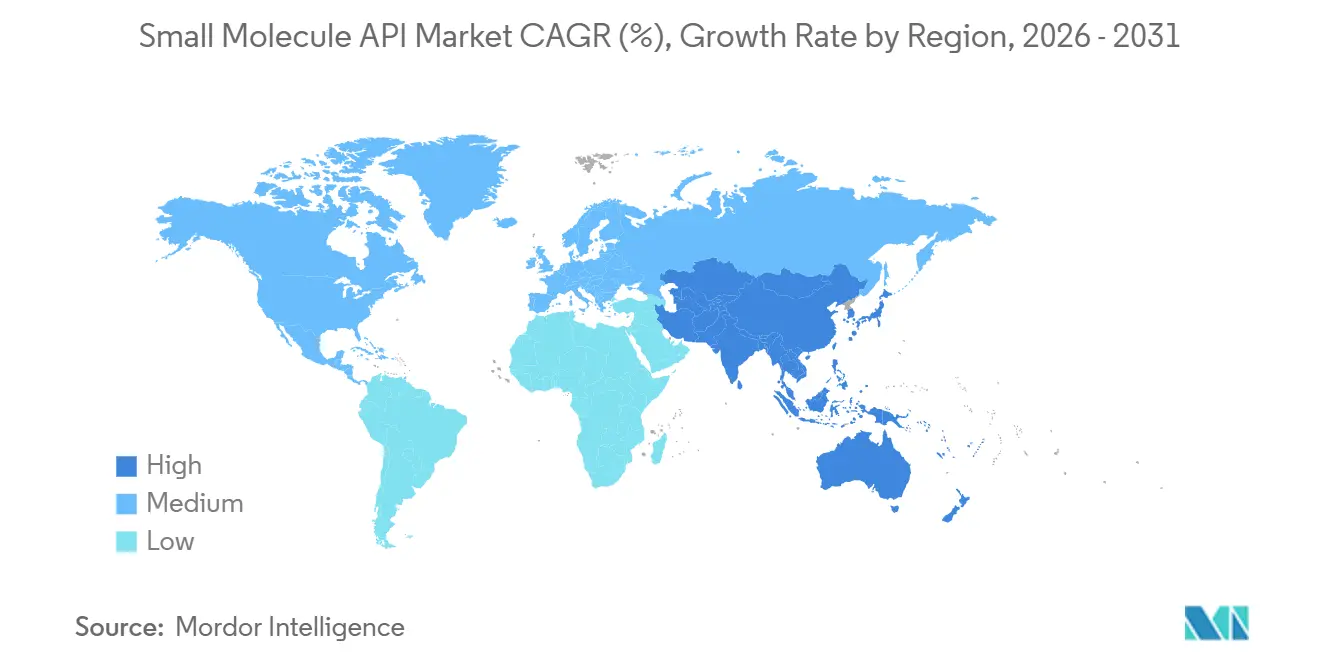

- Par géographie, l'Asie-Pacifique représentait une part de 47,18 % en 2025 et devrait croître à un CAGR de 8,43 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des API à Petites Molécules

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Fardeau Croissant des Maladies Chroniques et Volumes de Thérapies à Long Terme | +1.2% | Mondial, avec une concentration en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Expirations de Brevets et Cycles de Substitution Générique | +1.5% | Mondial, avec l'Inde et l'Europe comme principaux bénéficiaires | Court terme (≤ 2 ans) |

| Transfert de l'Externalisation vers les CDMO pour la Flexibilité des Coûts et des Capacités | +1.3% | Mondial, avec l'Amérique du Nord et l'Europe en tête de la base de commanditaires | Moyen terme (2 à 4 ans) |

| Expansion des Pipelines de Petites Molécules à Haute Puissance et Complexes | +0.9% | Amérique du Nord, Europe et flux d'exportation liés à la Chine | Long terme (≥ 4 ans) |

| Délocalisation Amicale des Capacités API Critiques et Programmes de Double Sourcing | +0.7% | Amérique du Nord, Europe, Inde et certains pôles d'Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| Fabrication en Continu et Analytique en Ligne Améliorant l'Économie des Lots | +0.5% | Amérique du Nord et Europe, avec une adoption précoce en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fardeau Croissant des Maladies Chroniques et Volumes de Thérapies à Long Terme

Le marché des API à petites molécules bénéficie d'une hausse régulière des besoins de traitement des maladies chroniques dans les domaines de l'oncologie, des soins cardiométaboliques et des thérapies de maintenance de longue durée. La durée plus longue des traitements est aussi importante que l'augmentation du volume des diagnostics, car les produits utilisés sur de nombreux mois ou années créent une demande récurrente en API plutôt que de courts cycles de renouvellement. Cela soutient le marché des API à petites molécules, car les thérapies approuvées en oncologie ciblée et en soins cardiométaboliques chroniques tendent à maintenir des schémas de réapprovisionnement prévisibles une fois que l'adoption s'élargit. Cela favorise également les fabricants disposant de dossiers réglementaires établis et d'une capacité fiable, car les acheteurs préfèrent généralement une continuité d'approvisionnement éprouvée lorsque la durée du traitement est longue.

Expirations de Brevets et Cycles de Substitution Générique

Le marché des API à petites molécules entre dans une période favorable à la préparation de l'approvisionnement générique, alors qu'un plus grand nombre de médicaments à petites molécules établis se rapprochent de la perte d'exclusivité. Ce processus tend à accroître l'activité de qualification des API, les travaux de dépôt et la planification de l'approvisionnement commercial bien avant le premier lancement générique. L'Inde est bien positionnée dans ce cycle, avec des exportations d'API atteignant 41 500 crore INR, soit 4,88 milliards USD, au cours de l'exercice 2025, dépassant pour la première fois les importations pharmaceutiques du pays.[2]Economic Times Pharma, "Les exportations indiennes de principes actifs pharmaceutiques à 41 500 crore INR ont dépassé les importations au cours de l'exercice 25," Economic Times, economictimes.indiatimes.com L'effet sur le marché des API à petites molécules va au-delà d'une simple augmentation de volume, car l'entrée des génériques entraîne également de nouveaux appels d'offres d'approvisionnement, des travaux de qualification de deuxième source et des attentes plus strictes en matière de délais de livraison de la part des formulateurs. Les fournisseurs qui disposent déjà de processus conformes, d'un accès aux matières premières et d'une préparation aux dépôts sont donc mieux placés pour saisir cette vague.

Transfert de l'Externalisation vers les CDMO pour la Flexibilité des Coûts et des Capacités

L'argument en faveur de l'externalisation sur le marché des API à petites molécules reste solide, car de nombreux commanditaires souhaitent des coûts de fabrication variables plutôt que la propriété d'usines fixes. Cela est particulièrement pertinent pour les biotechs émergentes et les innovateurs de taille moyenne qui ont besoin d'une montée en charge de l'échelle clinique à commerciale sans supporter l'intégralité du capital et de la charge de conformité d'un site API interne. DCAT Value Chain Insights a noté en 2026 que l'intérêt des clients pour la reconstruction de certaines capacités internes est devenu un enjeu clé pour les CDMO, ce qui pousse les relations d'externalisation vers des partenariats de développement et d'approvisionnement plus approfondis plutôt que vers de simples transactions. Les résultats du premier semestre 2025 de Lonza confirment cette tendance de la demande, avec sa division Advanced Synthesis affichant une croissance des ventes de 18,3 % en taux de change constant et une marge CORE EBITDA de 40,3 %. Sur le marché des API à petites molécules, cela laisse encore de la place à la croissance externalisée, car de nombreux clients optent pour le double sourcing et des partenariats spécialisés plutôt que pour une intégration verticale complète.

Expansion des Pipelines de Petites Molécules à Haute Puissance et Complexes

Le marché des API à petites molécules bénéficie également d'un plus grand nombre de programmes à haute puissance et techniquement exigeants, notamment dans le développement lié à l'oncologie. Ces projets nécessitent souvent des salles à haute confinement, un contrôle de synthèse multi-étapes et une profondeur analytique que les installations généralistes ne peuvent pas fournir au même niveau. Lonza a étendu sa capacité HPAPI à Visp et ajouté une capacité de liaison charge utile-lieur à l'échelle commerciale en juin 2026, ce qui témoigne d'un investissement continu dans la demande de fabrication spécialisée. Asymchem a également lancé son installation de fabrication HPAPI OEB5 à Sandwich, au Royaume-Uni, en juin 2026, ajoutant un autre exemple de capacité orientée vers le confinement élevé et l'exécution à l'échelle commerciale. Sur le marché des API à petites molécules, cette évolution favorise les fournisseurs capables de gérer une chimie difficile, des exigences de sécurité et une documentation réglementée dans un seul modèle opérationnel.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Charge de Conformité liée aux Nitrosamines, aux Impuretés et à la Traçabilité | -0.6% | Mondial, avec les juridictions FDA et EMA les plus touchées | Moyen terme (2 à 4 ans) |

| Dépenses d'Investissement pour le Confinement Élevé, la Récupération des Solvants et le Traitement des Déchets | -0.5% | Mondial, avec les directives environnementales de l'Union européenne les plus strictes | Long terme (≥ 4 ans) |

| Volatilité de l'Approvisionnement en Matières Premières et en Solvants | -0.8% | Inde, Asie-Pacifique et corridors logistiques mondiaux | Court terme (≤ 2 ans) |

| Pression sur les Prix des Génériques à Volume Élevé Menée par les Appels d'Offres | -0.7% | Europe et certains marchés d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Charge de Conformité liée aux Nitrosamines, aux Impuretés et à la Traçabilité

Le marché des API à petites molécules fait face à une contrainte claire liée au renforcement du contrôle des impuretés, notamment là où l'évaluation des risques liés aux nitrosamines et les exigences de traçabilité s'élargissent. La FDA a mis à jour ses directives sur les impuretés de nitrosamines en juin 2025 et a demandé aux fabricants de fournir des mises à jour sur l'avancement des tests de confirmation avant le 1er août 2025. L'EMA maintient également un cadre détaillé pour la gestion des impuretés de nitrosamines, ce qui signifie que les entreprises desservant plusieurs marchés réglementés doivent maintenir de larges efforts de documentation, d'analyse et de révision des processus. Sur le marché des API à petites molécules, ces exigences augmentent les coûts avant même qu'une modification de produit n'atteigne l'échelle commerciale, car les fournisseurs doivent examiner conjointement les voies de formation, l'adéquation des méthodes et les spécifications en aval. Les actifs de lots plus anciens sont plus exposés là où les voies de contamination sont plus difficiles à contrôler, ce qui déplace progressivement la compétitivité vers des usines dotées de systèmes plus récents et d'une meilleure visibilité des processus.

Volatilité de l'Approvisionnement en Matières Premières et en Solvants

La volatilité des matières premières et des solvants reste un problème direct de coût et de continuité pour le marché des API à petites molécules. Deutsche Welle a rapporté en 2026 que le conflit en Asie occidentale a fait augmenter les prix des solvants de qualité pharmaceutique de 20 % à 30 % en quelques semaines, tandis que les prix de l'API de paracétamol en Inde ont plus que doublé au moment le plus tendu. Pharmexcil a également exhorté le gouvernement indien à garantir l'allocation d'intrants pétrochimiques clés tels que le propylène, le méthanol, l'ammoniac et le butane après que les stocks se sont resserrés dans toute la chaîne d'approvisionnement. Cela est important sur le marché des API à petites molécules, car les hausses de prix des solvants se répercutent rapidement sur l'économie de production, alors que les contrats d'approvisionnement basés sur des appels d'offres limitent souvent la capacité de répercuter ces coûts à temps. Il en résulte une pression sur les marges des API génériques à volume élevé et un risque accru que certains producteurs se retirent des gammes de produits à faible rendement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : L'Échelle Synthétique Domine Encore, Tandis que les API Biologiques Ajoutent la Couche de Croissance la Plus Rapide

Les API synthétiques représentaient 86,18 % du marché des API à petites molécules en 2025, ce qui montre à quel point la synthèse chimique établie reste omniprésente dans les thérapies cardiovasculaires, anti-infectieuses, du système nerveux central et métaboliques. Cette catégorie bénéficie de voies réglementaires matures, d'une large disponibilité des usines et de structures de coûts adaptées aux volumes génériques et de marque importants. Les API biologiques, qui comprennent les voies semi-synthétiques basées sur la fermentation et les procédés de biotransformation, devraient se développer à un CAGR de 7,83 % de 2026 à 2031. Cela en fait le complément à la croissance la plus rapide au sein du marché des API à petites molécules, notamment là où les dérivés liés à l'oncologie et les voies de procédés plus spécialisées deviennent plus pertinents.

La répartition n'est pas purement une question de volume, car de nombreux programmes plus récents utilisent un mélange d'étapes synthétiques et biologiquement assistées plutôt qu'une seule voie. Cela favorise les entreprises capables de combiner la chimie des procédés, la biocatalyse et le contrôle analytique dans une seule chaîne de développement. L'attention croissante de la FDA aux méthodes de fabrication avancées et la pression réglementaire continue autour de la cohérence des procédés élèvent également le niveau d'exécution pour les deux catégories sur le marché des API à petites molécules. Au fil du temps, la domination synthétique devrait rester intacte en termes de part de valeur, mais l'expansion plus rapide des API biologiques devrait maintenir le mix de segments en évolution progressive vers un contenu de fabrication plus spécialisé.

Par Fabricant : Le Contrôle en Interne Reste Plus Important, mais l'Externalisation se Développe Plus Rapidement

La fabrication en interne représentait 63,18 % de la part du marché des API à petites molécules en 2025, reflétant la préférence continue des grandes entreprises pharmaceutiques à conserver le contrôle sur les molécules critiques, la sécurité de l'approvisionnement et la propriété intellectuelle. Cela reste le plus pertinent pour les grandes entreprises disposant de larges portefeuilles commerciaux et d'un bilan capable de soutenir une capacité interne dédiée. L'investissement de 465 millions USD de Pfizer à Kalamazoo, Michigan, montre que la production interne stratégique reste importante là où la fiabilité et l'exécution contrôlée sont des priorités centrales.[3]Pfizer CentreOne, "Pfizer étend son principal réseau de fabrication à Kalamazoo, Michigan," Pfizer CentreOne, pfizercentreone.com Néanmoins, le côté externalisé du marché des API à petites molécules devrait croître à un CAGR de 8,15 % de 2026 à 2031, ce qui représente le rythme le plus rapide entre les deux modèles.

Cette croissance est soutenue par les commanditaires biotechs, les entreprises pharmaceutiques virtuelles et les innovateurs de taille moyenne qui ont besoin de flexibilité dans le développement plutôt que de la propriété d'actifs. En 2026, DCAT Value Chain Insights a décrit l'intérêt pour la construction interne comme un véritable enjeu pour les CDMO, mais la réponse la plus courante des commanditaires a encore été le double sourcing plutôt que l'internalisation complète. Les préoccupations commerciales et de sécurité de l'approvisionnement accélèrent également les travaux de qualification pour la production basée aux États-Unis et dans les pays amis, ce qui aide les prestataires externalisés disposant d'une capacité sur les marchés réglementés et de meilleurs profils de localisation. Sur le marché des API à petites molécules, cela laisse une structure où l'échelle interne reste plus importante, tandis que l'externalisation capte davantage du flux de projets incrémentaux.

Par Aire Thérapeutique : L'Oncologie Détient la Plus Grande Part et le Taux de Croissance le Plus Rapide

L'oncologie représentait 23,18 % de la taille du marché des API à petites molécules en 2025 et devrait croître à un CAGR de 8,76 % de 2026 à 2031. Ce double leadership est notable car les segments larges et matures ne restent pas toujours les parties à la croissance la plus rapide du mix de revenus. Sur le marché des API à petites molécules, la demande en oncologie est renforcée par la profondeur du développement des thérapies ciblées et par une utilisation plus large dans des contextes de traitement plus précoces. La même aire thérapeutique bénéficie également d'un besoin constant de chimie à haute valeur ajoutée et étroitement contrôlée, ce qui soutient à la fois l'intensité des revenus et l'engagement de fabrication à long terme.

Les maladies cardiovasculaires, du système nerveux central, la neurologie et les troubles métaboliques représentent encore de grandes ancres de volume, car de nombreuses thérapies dans ces catégories sont prises sur de longues périodes. Les maladies infectieuses et les produits respiratoires tendent à afficher une plus grande sensibilité aux prix, notamment là où les systèmes d'appels d'offres et les mesures de gestion réduisent la flexibilité sur les molécules plus anciennes. Les catégories plus petites telles que la néphrologie, l'ophtalmologie, la dermatologie, l'urologie, l'orthopédie et l'endocrinologie ajoutent une demande spécialisée plus stable plutôt qu'une concentration de parts disproportionnée. Sur l'ensemble du marché des API à petites molécules, cela crée un mix thérapeutique où les soins chroniques à volume élevé protègent la base et où l'oncologie continue d'élever le plafond de croissance.

Analyse Géographique

L'Asie-Pacifique détenait 47,18 % de la part du marché des API à petites molécules en 2025 et devrait croître à un CAGR de 8,43 % de 2026 à 2031. La Chine reste centrale dans la profondeur de fabrication régionale, tandis que l'Inde renforce son rôle d'exportation et de substitution domestique au sein du marché des API à petites molécules. Le programme PLI sur les médicaments en vrac de l'Inde avait mis en service 38 projets portant sur 28 produits notifiés en décembre 2025, avec des ventes cumulées de 2 720 crore INR, soit 319 millions USD. La même mise à jour gouvernementale indiquait que 191 API, matières de départ clés et intermédiaires pharmaceutiques étaient produits pour la première fois sur le territoire national dans le cadre du programme. L'Inde a également enregistré des exportations d'API de 415,0 milliards INR (~4,88 milliards USD) au cours de l'exercice 2025, marquant la première année où les exportations ont dépassé les importations pharmaceutiques.

L'Amérique du Nord reste une région critique de commanditaires et d'approvisionnement pour le marché des API à petites molécules, car les décisions de développement, la surveillance réglementaire et l'activité de qualification commerciale y restent fortement concentrées. Les mesures tarifaires américaines proposées et les préoccupations plus larges en matière de sécurité de l'approvisionnement accélèrent l'intérêt pour les capacités API nationales et dans les pays amis. Cambrex a répondu avec un plan de 120 millions USD pour une nouvelle usine de fabrication d'API à grande échelle à Charles City, Iowa, avec une pose de première pierre prévue fin 2026.

L'Europe reste la deuxième grande base régionale sur le marché des API à petites molécules, soutenue par un écosystème mature en Allemagne, au Royaume-Uni, en France, en Italie et en Espagne. L'Union européenne pousse à la résilience de l'approvisionnement par le biais d'un soutien politique, et EUROAPI a obtenu jusqu'à 140 millions EUR, soit 154 millions USD, d'aide publique dans le cadre du plan France 2030 pour trois programmes d'innovation liés à la souveraineté pharmaceutique. Dans le même temps, Medicines for Europe a documenté une stagnation et une baisse des prix à long terme des médicaments génériques dans de nombreux États membres, ce qui limite les liquidités disponibles pour les investissements en matière de résilience.

Paysage Concurrentiel

Le marché des API à petites molécules reste modérément fragmenté au niveau mondial, avec un mélange de fabricants pharmaceutiques captifs, de CDMO dédiés et de spécialistes des API génériques en concurrence sur différentes propositions de valeur. De grandes entreprises pharmaceutiques telles qu'AbbVie, Pfizer, Bristol-Myers Squibb et Boehringer Ingelheim conservent d'importantes positions de fabrication interne. Dans le même temps, Lonza, Cambrex, Siegfried, EUROAPI, Divi's Laboratories, Aurobindo Pharma, Asymchem et WuXi Chemistry servent une demande tierce plus large. La concurrence sur le marché des API à petites molécules est de plus en plus façonnée par la stratégie de localisation, la capacité en chimie complexe et la capacité à passer du soutien au développement à l'approvisionnement commercial sans perturbation réglementaire. C'est pourquoi de nombreuses entreprises ajoutent des capacités sur les marchés réglementés plutôt que de s'appuyer sur un modèle de fabrication dans un seul pays. Cela explique également pourquoi les actifs à haute confinement, la capacité de liaison charge utile-lieur et des systèmes de documentation plus solides deviennent des filtres concurrentiels de plus en plus importants.

Les récents mouvements stratégiques montrent comment les fournisseurs réagissent. Lonza a étendu la fabrication de liaisons charge utile-lieur HPAPI à Visp en juin 2026, ce qui renforce sa position dans l'approvisionnement intégré lié aux ADC. Cambrex a fait avancer à la fois sa nouvelle usine en Iowa et l'expansion de son site de Milan en mars 2026, ajoutant de l'échelle aux États-Unis et davantage de capacités analytiques et de développement des procédés en Europe. Siegfried a également obtenu l'autorisation antitrust en mars 2026 pour l'acquisition de trois sites de substances médicamenteuses à petites molécules aux États-Unis et en Australie, ce qui élargit son empreinte en matière de substances contrôlées et d'API cliniques.

L'écart concurrentiel se creuse entre les fournisseurs capables de gérer des projets spécialisés et ceux qui restent concentrés sur les volumes de produits de base standard. WuXi AppTec a rapporté en 2025 que son pipeline de développement et fabrication de petites molécules comprenait 3 430 molécules, avec 80 projets commerciaux et 87 projets en phase III, ce qui montre comment l'échelle et la profondeur des projets peuvent renforcer le positionnement futur. Sur le marché des API à petites molécules, les acheteurs continueront probablement à récompenser les prestataires qui combinent la conformité qualité, la préparation au double sourcing et l'étendue technique dans les chimies à haute puissance, contrôlées et spécialisées. Les producteurs plus petits peuvent encore concurrencer efficacement sur le marché des API à petites molécules, mais le pouvoir de fixation des prix le plus fort reste aux entreprises qui offrent une exécution réglementaire éprouvée et une intégration de services plus large.

Leaders du Secteur des API à Petites Molécules

-

Aurobindo Pharma Ltd.

-

Cambrex Corporation

-

Divi's Laboratories Limited

-

Lonza Group AG

-

Siegfried Holding AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : Lonza a étendu la capacité de fabrication de liaisons charge utile-lieur HPAPI sur son site de Visp, en Suisse, en ajoutant de nouvelles capacités à l'échelle commerciale au sein d'une installation GMP existante, renforçant sa position de CDMO pleinement intégré dans l'espace ADC. L'investissement ajoute des salles de purification dédiées et des laboratoires analytiques conçus pour la production de liaisons charge utile-lieur polyvalente et évolutive.

- Mars 2026 : Cambrex a achevé les études d'ingénierie initiales pour une nouvelle usine de fabrication d'API à grande échelle de 120 millions USD à Charles City, Iowa, avec une pose de première pierre prévue fin 2026 et un démarrage des opérations attendu au second semestre 2028. Le site ajoutera 140 000 litres de capacité, soit une augmentation de 20 % de la capacité à grande échelle, pour soutenir la fabrication de substances contrôlées, d'HPAPI et de peptides.

- Mars 2026 : Siegfried a obtenu l'autorisation antitrust pour l'acquisition de trois sites de substances médicamenteuses à petites molécules aux États-Unis et en Australie, Noramco dans le Delaware, Purisys en Géorgie et Extractas Bioscience en Tasmanie, élargissant ses capacités de développement de substances contrôlées et d'API cliniques sur deux continents.

- Octobre 2025 : EUROAPI a officiellement lancé ses programmes d'innovation dans le cadre du PIIEC Santé de l'UE, à la suite d'un accord contractuel de juillet 2025 avec le gouvernement français prévoyant jusqu'à 140 millions EUR, soit 154 millions USD, d'aide publique dans le cadre du plan France 2030. Les trois programmes ciblent la synthèse d'API complexes, les peptides et la fabrication de corticostéroïdes à l'aide de procédés microbiens durables.

Périmètre du Rapport sur le Marché Mondial des API à Petites Molécules

Le rapport sur le Marché des API à Petites Molécules couvre la production, le développement et la commercialisation mondiaux des principes actifs pharmaceutiques (API) fabriqués par synthèse chimique et utilisés dans la formulation de médicaments sur ordonnance et en vente libre. Ces API constituent le composant thérapeutique d'une large gamme de médicaments pour le traitement des maladies chroniques, aiguës et infectieuses. Le marché est porté par la demande croissante de produits pharmaceutiques génériques et de marque, l'expansion de la fabrication pharmaceutique, l'externalisation croissante de la production d'API et les avancées continues en chimie de synthèse et en optimisation des procédés.

Le marché des API à petites molécules est segmenté par type, fabricant, aire thérapeutique et géographie. Par type, il est subdivisé en synthétique et biologique. Par fabricant, il est segmenté en interne et externalisé. Par aire thérapeutique, le marché est segmenté en oncologie, maladies cardiovasculaires, système nerveux central et neurologie, maladies infectieuses, troubles métaboliques, troubles respiratoires, gastroentérologie, ophtalmologie, dermatologie, urologie et autres aires thérapeutiques. Le segment géographique est subdivisé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport propose la taille du marché et les prévisions en valeur (USD) pour les segments ci-dessus.

| Synthétique |

| Biologique |

| En Interne |

| Externalisé |

| Oncologie |

| Maladies Cardiovasculaires |

| Système Nerveux Central et Neurologie |

| Maladies Infectieuses |

| Troubles Métaboliques |

| Troubles Respiratoires |

| Gastroentérologie |

| Ophtalmologie |

| Dermatologie |

| Urologie |

| Autres (Endocrinologie, Néphrologie, etc.) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | GCC |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type | Synthétique | |

| Biologique | ||

| Par Fabricant | En Interne | |

| Externalisé | ||

| Par Aire Thérapeutique | Oncologie | |

| Maladies Cardiovasculaires | ||

| Système Nerveux Central et Neurologie | ||

| Maladies Infectieuses | ||

| Troubles Métaboliques | ||

| Troubles Respiratoires | ||

| Gastroentérologie | ||

| Ophtalmologie | ||

| Dermatologie | ||

| Urologie | ||

| Autres (Endocrinologie, Néphrologie, etc.) | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | GCC | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des API à petites molécules en 2026 ?

Le marché des API à petites molécules s'élève à 182,88 milliards USD en 2026 et devrait atteindre 250,26 milliards USD d'ici 2031 à un CAGR de 6,45 %.

Quelle région est en tête de la génération de revenus mondiale ?

L'Asie-Pacifique est en tête avec une part de 47,18 % en 2025 et est également la région à la croissance la plus rapide avec un CAGR de 8,43 % jusqu'en 2031.

Quelle aire thérapeutique offre le plus fort potentiel de croissance ?

L'oncologie est en tête à la fois en termes d'échelle et de croissance, avec une part de 23,18 % en 2025 et un CAGR de 8,76 % de 2026 à 2031.

Pourquoi les CDMO gagnent-ils en importance dans l'approvisionnement en API ?

De nombreux commanditaires souhaitent une capacité flexible sans posséder l'intégralité de l'infrastructure de fabrication, c'est pourquoi la production externalisée devrait croître à un CAGR de 8,15 % jusqu'en 2031.

Quel est le plus grand risque pour les marges dans la fabrication d'API ?

La volatilité des matières premières et des solvants reste un risque majeur, car les récentes perturbations ont fait augmenter les prix des solvants clés de 20 % à 30 % et ont resserré les options de répercussion pour les API génériques.

Quel type de produit domine encore les volumes d'approvisionnement ?

Les API synthétiques restent la base de revenus principale, détenant une part de 86,18 % en 2025, tandis que les API biologiques constituent le complément à la croissance la plus rapide avec un CAGR de 7,83 %.

Dernière mise à jour de la page le: