Marktgröße und Marktanteil für hochpotente Wirkstoffe

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

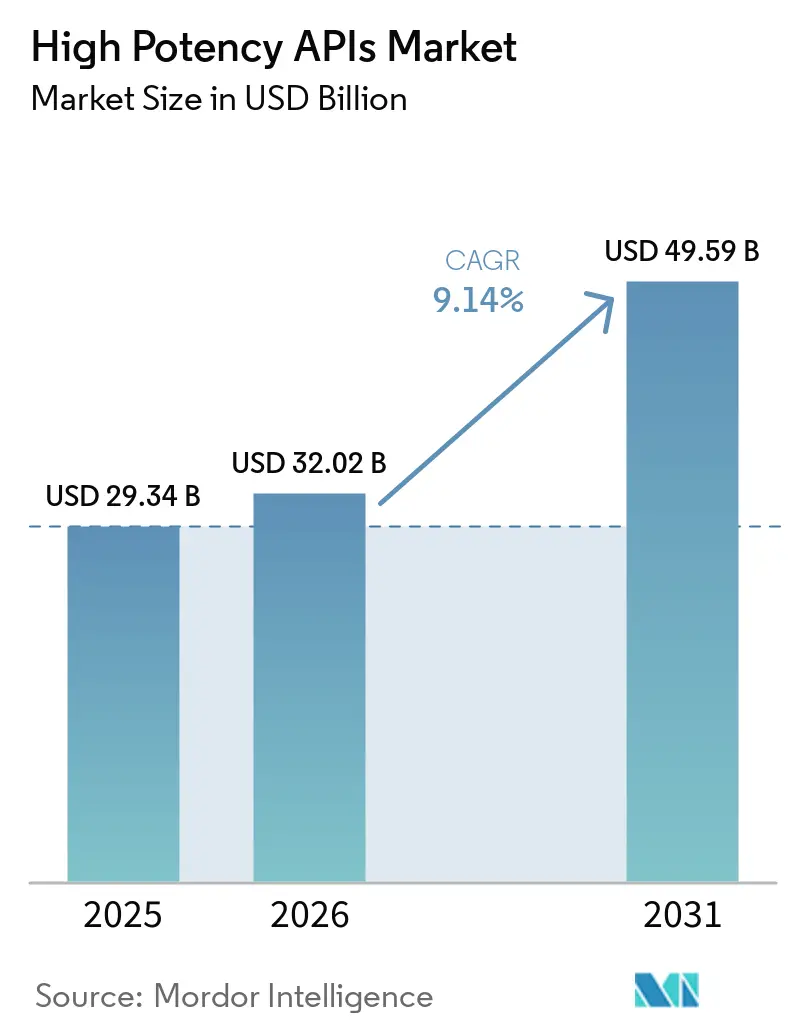

| Marktgröße (2026) | 32.02 Milliarden US-Dollar |

| Marktgröße (2031) | 49.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.14% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für hochpotente Wirkstoffe von Mordor Intelligence

Die Marktgröße für hochpotente Wirkstoffe wird für 2025 auf 29,34 Milliarden USD, für 2026 auf 32,02 Milliarden USD und bis 2031 auf 49,59 Milliarden USD prognostiziert, mit einer CAGR von 9,14 % von 2026 bis 2031.

Anhaltende therapeutische Verschiebungen hin zur Präzisionsmedizin, der gestiegene Anteil hochpotenter Verbindungen in Entwicklungspipelines sowie wachsende Kapazitätsinvestitionen von CDMOs stützen gemeinsam die nachhaltige Nachfrage. Die durch den BIOSECURE Act ausgelöste Neuausrichtung der Lieferkette beschleunigt Reshoring-Projekte in Nordamerika, während Indien und ausgewählte Asien-Pazifik-Standorte als alternative Beschaffungsbasen an Bedeutung gewinnen. Die Onkologie dominiert weiterhin die Anwendungen, während Augenheilkunde und Stoffwechselerkrankungen zusätzliche Wachstumspfade eröffnen, die die Erlösströme von einer einzigen therapeutischen Säule diversifizieren. Entlang der gesamten Wertschöpfungskette erweisen sich anspruchsvolle Containment-Infrastrukturen, modulare Anlagenkonzepte und digitalisierte Arbeitsschutzkontrollen als entscheidende Wettbewerbsvariablen, die die Markteintrittsbarriere für neue Teilnehmer erhöhen.

Wesentliche Erkenntnisse des Berichts

- Nach Anwendung führte die Onkologie im Jahr 2025 mit einem Marktanteil von 72,53 % bei hochpotenten Wirkstoffen, während Glaukombehandlungen bis 2031 die höchste CAGR von 12,61 % verzeichnen sollen.

- Nach Herstellertyp kontrollierten Eigenproduktionsbetriebe 54,83 % der Erlöse im Jahr 2025, doch Auftragshersteller sollen mit einer CAGR von 12,28 % zulegen, da die Auslagerung zunimmt.

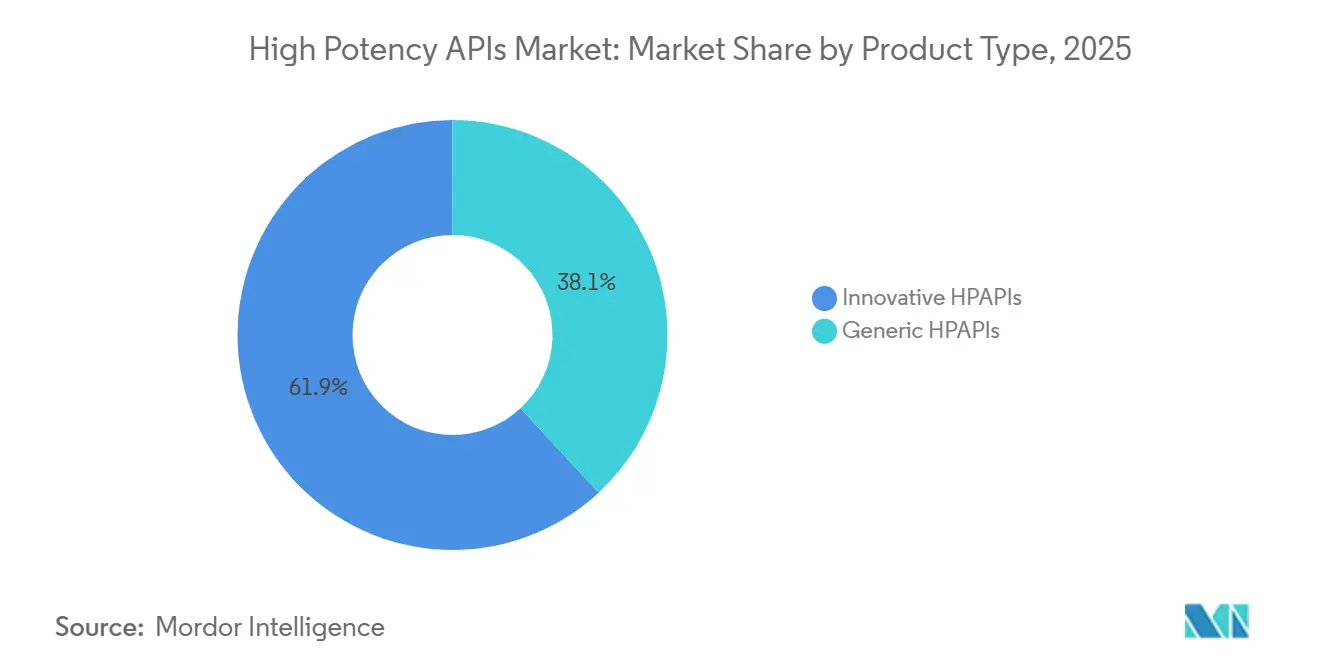

- Nach Produkttyp entfielen 61,89 % des Umsatzes im Jahr 2025 auf innovative hochpotente Wirkstoffe, während generische Pendants aufgrund von Patentabläufen mit einer CAGR von 11,18 % wachsen sollen.

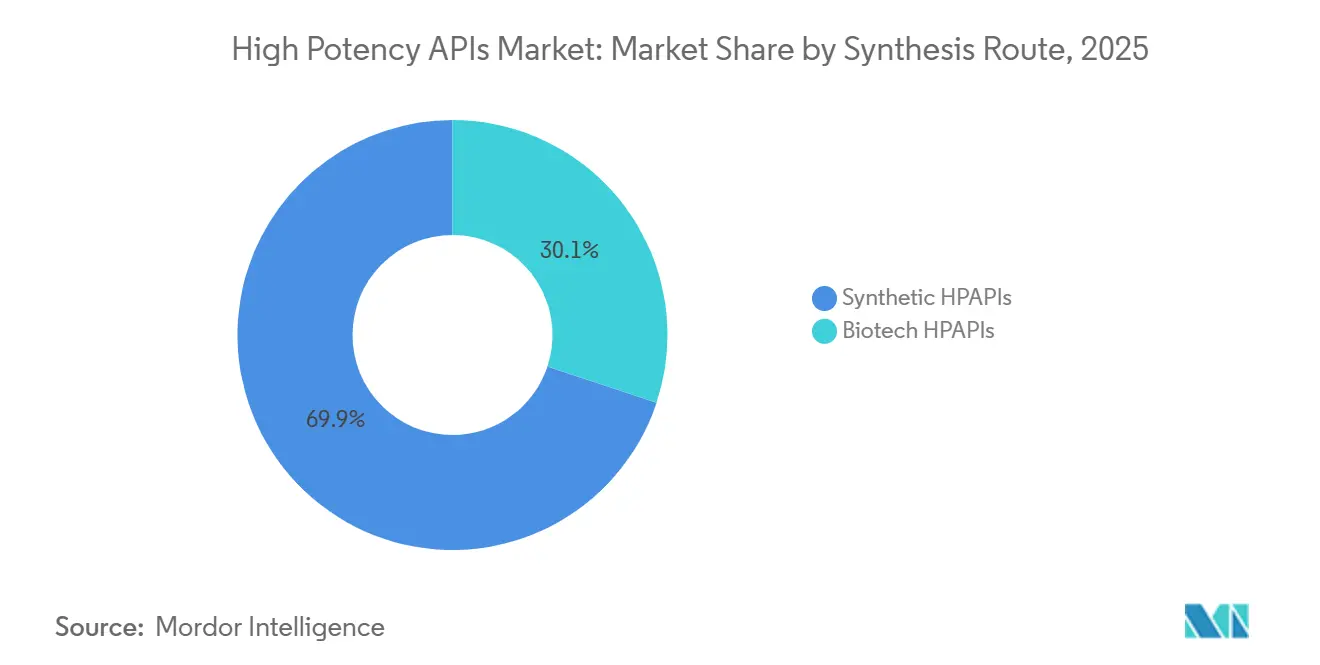

- Nach Syntheseweg hielten synthetische Verbindungen im Jahr 2025 einen Umsatzanteil von 69,94 %, während biotechnologische hochpotente Wirkstoffe angesichts der Dynamik in Peptid- und ADC-Pipelines mit einer CAGR von 11,39 % wachsen sollen.

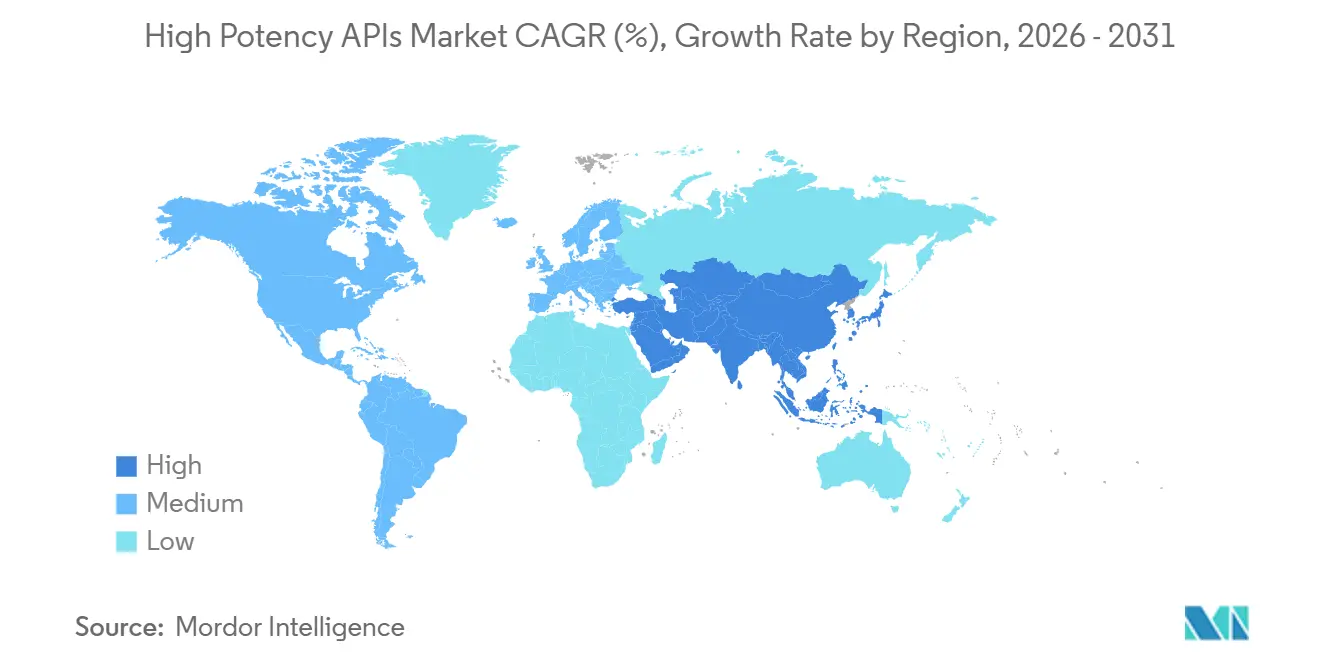

- Nach Geografie entfielen 39,62 % des Umsatzes im Jahr 2025 auf Nordamerika, während Asien-Pazifik bis 2031 mit einer CAGR von 10,32 % expandieren soll, angeführt von Indiens CDMO-Investitionen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für hochpotente Wirkstoffe

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Zunehmende Prävalenz chronischer und onkologischer Erkrankungen | +2.8% | Global – Schwerpunkt Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wachsende Investitionen in die biopharmazeutische Forschung und Entwicklung | +2.1% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Expansion von Auftragsforschungs- und Auftragsherstellungsorganisationen | +1.9% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach zielgerichteten und personalisierten Therapien | +1.7% | Global, angeführt von entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte in der Hochcontainment-Fertigung | +1.2% | Nordamerika und EU, Technologietransfer nach Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Staatliche Anreize und Reshoring-Initiativen für die inländische Wirkstoffproduktion | +0.8% | Nordamerika und EU, ausgewählte Asien-Pazifik-Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz chronischer und onkologischer Erkrankungen

Krebsbezogene Wirkstoffe machen bereits 73,23 % der Gesamtnachfrage aus, und 28 % der FDA-Zulassungen neuer molekularer Einheiten im Jahr 2024 fielen in die hochpotente Kategorie. Aufstrebende Blockbuster bei Stoffwechselerkrankungen wie Semaglutid erzielten 2024 einen Umsatz von 138,90 Millionen USD und belegen damit die kommerzielle Zugkraft jenseits der Onkologie.[1]Nature, "Kommerzielle Entwicklung von Semaglutid," nature.com Zytotoxische Nutzlasten in Antikörper-Wirkstoff-Konjugaten erfordern berufliche Expositionsgrenzwerte unter 10 µg/m³ und machen damit Hochcontainment-Anlagen erforderlich, die kleinere Betriebe nicht bereitstellen können. Eine alternde Weltbevölkerung erhöht die Prävalenz chronischer Erkrankungen weiter und verlängert die Therapiedauern, was das Basisvolumen an Wirkstoffen steigert. Beschleunigte Zulassungsverfahren verkürzen die Entwicklungszyklen und zwingen Sponsoren, frühzeitig in der klinischen Planung geeignete Fertigungskapazitäten zu sichern.

Expansion von Auftragsforschungs- und Auftragsherstellungsorganisationen

Das globale CDMO-Segment soll wachsen, angetrieben durch die Präferenz der Sponsoren, risikoreiche Prozesse auszulagern. Kleinere Biotechnologieunternehmen ohne interne Containment-Infrastruktur stellen mittlerweile den Großteil des Auslagerungsvolumens für hochpotente Wirkstoffe dar und füllen die Auftragsbücher der Dienstleister. Der BIOSECURE Act verpflichtet US-Unternehmen, ihre Verbindungen zu chinesischen CDMOs bis 2032 zu kappen, was neue Aufträge an indische und europäische Anbieter lenkt; indische Unternehmen wie Aurigene und Aragen Life Science meldeten 2024 zweistellige Anfragesteigerungen. Spezialisierte CDMOs müssen daher parallel zytotoxische Suiten, Durchflusseinheiten und Arbeitshygienelabore ausbauen. Lonza hat sich in drei Bereiche reorganisiert, darunter einen eigenen Bereich für spezialisierte Modalitäten, um die Ressourcen auf diesen Kurs auszurichten.

Steigende Nachfrage nach zielgerichteten und personalisierten Therapien

Präzisionsmedizinische Modelle erfordern Wirkstoffe, die im Nanogramm-Dosierungsbereich aktiv sind, was die Relevanz strenger Expositionskontrollen erhöht. Antikörper-Wirkstoff-Konjugate verkörpern diesen Wandel, indem sie synthetische Zytotoxine mit biologischen Antikörpern für eine zellspezifische Wirkung verbinden und gleichzeitig die systemische Toxizität begrenzen. FDA-Zulassungen wie Lifileucel für fortgeschrittenes Melanom bestätigen personalisierte Therapiepfade, die Anlagenflexibilität und schnelle Durchlaufzeiten erfordern. Zell- und Gentherapie-Entwickler wie Iovance betreiben eigens konstruierte Anlagen für Einzelpatienten-Chargenabläufe, was eine extreme Endpunkt-Containment-Anforderung verdeutlicht. Begleitdiagnostika, die mit hochpotenten Behandlungen gebündelt werden, verstärken die Integration von Fertigung und Diagnostik und schaffen Anreize für die gemeinsame Ansiedlung von Wirkstoff- und Kit-Produktion zur Verkürzung der Markteinführungszeit.

Technologische Fortschritte in der Hochcontainment-Fertigung

Nordamerikanische und europäische Anlagen setzen zunehmend auf geschlossene Transfersysteme, Einweg-Isolatoren und Durchflussreaktoren, die die Betreibersicherheit erhöhen und gleichzeitig die Zykluszeiten verkürzen. Digitale Zwillinge bilden die Dynamik luftgetragener Partikel ab und verfeinern die HVAC-Zonierung sowie die Reduzierung von Validierungswiederholungen. Technologietransfers an ausgewählte Asien-Pazifik-Anlagen laufen über lizenzierte Pakete und ermöglichen multiregionale Markteinführungsstrategien ohne Beeinträchtigung der Containment-Integrität. Anbieter wie Eli Lilly und CordenPharma haben in ihren Erweiterungen 2024–2025 fortschrittliche Inline-Partikelzähler und automatisierte Beschickungssysteme eingesetzt und damit die Reinraumausfallzeiten um 18 % reduziert.

Analyse der Hemmnisse*

| Analyse der Hemmnisse | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz |

|---|---|---|

| Hohe Kapital- und Betriebsausgaben | -1.8% | Global, besonders ausgeprägt in Schwellenmärkten |

| Strenge globale Regulierungs- und Arbeitsschutzstandards | -1.2% | Global, mit unterschiedlicher Durchsetzungsintensität |

| Abhängigkeit von einer begrenzten Anzahl von Lieferanten für spezialisierte Rohstoffe und Ausrüstungen | -0.9% | Global |

| Mangel an qualifiziertem Personal in Hochpotenz-Fertigungsanlagen | -0.7% | Global, stärker ausgeprägt in Schwellenmärkten |

| Quelle: Mordor Intelligence | ||

Strenge globale Regulierungs- und Arbeitsschutzstandards

Die aktualisierte Variationsverordnung der EMA, die ab Januar 2025 gilt, verlangt umfangreichere Validierungsunterlagen für Änderungen nach der Zulassung und verlängert die Dokumentationsvorlaufzeiten. Die Vorschriften der OSHA zu gefährlichen Arzneimitteln in den Vereinigten Staaten schreiben mehrstufige Luftschleusen und spezielle persönliche Schutzausrüstung vor, was die Produktionseffizienz im Vergleich zu konventionellen Arzneimitteln um bis zu 15 % senkt.[2]OSHA, "Gefährliche Arzneimittel: Containment-Leitlinien," osha.gov PIC/S Anhang 1, der ab August 2024 gilt, verankert das Qualitätsrisikomanagement in der sterilen Containment-Praxis und zwingt zu Nachrüstprojekten in älteren Anlagen. Chinas erweitertes Spionageabwehrgesetz hat einige europäische Inspektorate dazu veranlasst, Vor-Ort-Audits auszusetzen, was die verzögerte Freigabe chinesischer Zwischenprodukte riskiert. Insgesamt erhöhen diese Schichten die Compliance-Budgets und begünstigen etablierte Unternehmen mit erfahrenen Regulierungsabteilungen.

Hohe Kapital- und Betriebsausgaben

Neubauten, die für berufliche Expositionsgrenzwerte unter 1 µg/m³ geeignet sind, können die anfänglichen Investitionskosten von 100 Millionen USD übersteigen, wie Cambrex' Fünfjahresprogramm über 100 Millionen USD zeigt. Jährliche Validierungen, Filterintegritätstests und Gesundheitsüberwachung der Mitarbeiter beanspruchen 15–20 % der Umsätze von Hochpotenz-Wirkstoffanlagen. Fachkräftemangel treibt Gehaltsaufschläge in die Höhe; erfahrene Containment-Ingenieure erzielen 30 % über dem branchenüblichen Mediangehalt. Kleinere Sponsoren sind daher auf CDMOs angewiesen, doch steigende Kapazitätsauslastungsraten schränken die Verfügbarkeit von Produktionsslots ein und erhöhen die Servicepreise. Jede größere regulatorische Beanstandung kann zu vorübergehenden Betriebsunterbrechungen führen; Aspen Biopharma Labs verlor nach einem CGMP-Warnschreiben im Jahr 2024 mehrere Produktionsmonate.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Innovation sichert Premiumpositionierung

Innovative Verbindungen generierten den Großteil des Umsatzes im Jahr 2025 und erzielten 61,89 %, da patentgeschützte Vermögenswerte Premiumrenditen liefern, die hohe Fixkosten ausgleichen können. Der kontinuierliche Zufluss von FDA-Zulassungen – 50 neue molekulare Einheiten im Jahr 2024, davon 91 % kleine Moleküle – hält die Innovationspipeline aufrecht. CDMOs, die erstklassige Wirkstoffe unterstützen, verhandeln mehrjährige Exklusivitätspakete und sichern so die Kapazitätsmonetarisierung.

Generische hochpotente Wirkstoffe sind zwar kleiner, sollen aber bis 2031 mit einer CAGR von 11,18 % wachsen, da Blockbuster-Onkologiemittel Patentabläufen gegenüberstehen. Spezialisierte Hersteller wie Aarti Pharmalabs haben im Geschäftsjahr 2023–24 54 Wirkstoffe kommerzialisiert, was die zunehmende Reife bei der Replikation komplexer Prozesse ohne Beeinträchtigung der Containment-Anforderungen signalisiert.

Nach Anwendung: Onkologie-Dominanz bestimmt den therapeutischen Fokus

Das Onkologie-Segment entfiel auf 72,53 % der Ausgaben im Jahr 2025, was die zytotoxischen Dosierungsanforderungen widerspiegelt, die von Natur aus eine robuste Containment-Infrastruktur erfordern. Der Lonza-Campus in Stein, Schweiz, hat wiederholte ADC-Kapazitätserweiterungen erfahren, um die Nachfrage der Sponsoren zu decken.

Glaukom- und breitere Augenheilkundesegmente weisen zwar eine vergleichsweise geringe Größe auf, zeigen jedoch mit einer CAGR von 12,61 % bis 2031 die stärkste Dynamik, unterstützt durch Implantate der nächsten Generation mit kontrollierter Freisetzung wie Glaukos' Epioxa, das die FDA-NDA-Annahme mit einem PDUFA-Datum im Oktober 2025 erhielt.

Nach Syntheseweg: Biotechnologieplattformen beschleunigen das Wachstum

Die synthetische Chemie behielt im Jahr 2025 einen Umsatzanteil von 69,94 % und profitierte von etablierter Infrastruktur und klar definierten Prozesschemien. Durchfluss-Mikroreaktoren übernehmen nun viele gefährliche Umwandlungen und erhöhen die inhärente Sicherheit.

Biotechnologische hochpotente Wirkstoffe sollen mit einer CAGR von 11,39 % wachsen, da Peptidtherapeutika und Oligonukleotide in späte Entwicklungsphasen eintreten. WuXi STAs Ausbau von 20.000-Liter-Peptidreaktoren und mehreren Oligonukleotid-Linien demonstriert die Skalierung der Lieferanten. Integrierte Anbieter, die synthetische Nutzlasten mit biologischen Trägern verknüpfen können, besetzen eine attraktive Marktlücke in der Wertschöpfungskette der Antikörper-Wirkstoff-Konjugate.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Herstellertyp: Auslagerung verändert die Branchenstruktur

Eigenproduktionsnetzwerke großer Pharmaunternehmen entfielen im Jahr 2025 noch auf 54,83 % des Umsatzes und nutzten proprietäres Know-how sowie IP-Kontrolle. Novo Nordisks Abfüll- und Verpackungskomplex im Wert von 4,1 Milliarden USD in North Carolina ist ein typisches Beispiel für anhaltende Eigeninvestitionen.

Auftragshersteller sollen jedoch mit einer CAGR von 12,28 % überholen, da Sponsoren flexible, anlagenleichte Geschäftsmodelle anstreben. Agilents Übernahme von BIOVECTRA für 925 Millionen USD erweitert die Präsenz von Auftragsherstellern in den Bereichen Biologika, Peptide und hochpotente kleine Moleküle. Der regulatorische Imperativ zur Diversifizierung der Versorgung weg von geopolitisch sensiblen Regionen stärkt das Angebot der Auftragshersteller zusätzlich.

Geografische Analyse

Nordamerika dominiert den Bruttoumsatz und absorbierte 2025 39,62 % der Nachfrage auf der Grundlage eines dichten Innovator-Ökosystems und eines fortgeschrittenen regulatorischen Umfelds. Pfizers Erweiterung in Kalamazoo für 465 Millionen USD unterstreicht sein gefestigtes Engagement für inländische Wirkstoffkapazitäten. CARES-Act-Mittel und staatliche Anreize gleichen einen Teil der Kapitalbelastung aus, während die Frist des BIOSECURE Act bis 2032 das weitere Reshoring beschleunigt. Kanadas Angleichung an die FDA-CGMP-Standards ermöglicht eine reibungslose grenzüberschreitende Distribution, und Piramal Pharma Solutions hat kürzlich 25 Millionen CAD für den Ausbau seiner Hochpotenz-Wirkstoffproduktion in Aurora zugesagt. Der Markt für hochpotente Wirkstoffe verzeichnet weiterhin zusätzliche Brownfield-Nachrüstungen, die ältere nordamerikanische Standorte in Übereinstimmung mit Anhang 1 und den OSHA-Revisionen bringen.

Asien-Pazifik verzeichnet mit 10,32 % bis 2031 die höchste regionale CAGR. Indiens CDMO-Sektor wird durch die Diversifizierung westlicher Sponsoren angetrieben. Anlagenerweiterungen in Hyderabad und Visakhapatnam sind auf die zytotoxische und Peptidsynthese ausgerichtet und werden durch Indiens produktionsgebundenes Anreizprogramm unterstützt. China behält eine Kostenführungsposition, sieht sich jedoch nach dem Spionageabwehrgesetz mit Compliance-Gegenwind konfrontiert, was einige multinationale Unternehmen zur Doppelbeschaffung veranlasst. Singapurs Biologika-Initiative und die regulatorische Harmonisierung Südkoreas festigen Asien-Pazifiks Stellung als multimodaler Hochpotenz-Wirkstoff-Hub weiter.

Europa bleibt ein zentraler Fertigungsknoten, insbesondere für komplexe Biologika und Konjugate. Die Variationsverordnung der EMA harmonisiert die Verfahrensklarheit und erleichtert das europaweite Lebenszyklusmanagement. Die Schweiz, außerhalb der EU, aber tief integriert, beherbergt Lonzas Flaggschiff-Standorte, die die europäische Antikörper-Wirkstoff-Konjugat-Produktion verankern. Der Kritische-Arzneimittel-Akt der Europäischen Kommission listet 270 Wirkstoffe für strategische Unterstützung auf und eröffnet Förderwege für Anlagennachrüstungen und Kapazitätserweiterungen. Attraktive Strompreisabsicherungen und erfahrene Arbeitskräftepools halten westeuropäische Anlagen trotz höherer Betriebskosten wettbewerbsfähig.

Wettbewerbslandschaft

Die Branchenstruktur tendiert zu moderater Konsolidierung, da führende CDMOs und vertikal integrierte Pharmaunternehmen über multidisziplinäre Containment-Anlagen verfügen. Lonza, WuXi AppTec und CordenPharma nehmen durch das Angebot von Komplettlösungen von der Prozessentwicklung bis zur Abfüllung und Verpackung eine Premiumposition ein. Die geopolitische Neuausrichtung verändert die Lieferantenlisten; mehrere US-amerikanische Biotechnologieunternehmen haben Leitprojekte bereits von chinesischen auf indische oder EU-Anlagen verlagert, was WuXis Aufnahmequote trotz seiner breiten Kapazitäten unter Druck setzt.

Technologische Führerschaft differenziert die Vorreiter. Durchflussreaktoren, fortschrittliche Barriereisolatoren und KI-gestützte Freigabetests verkürzen die Chargenzeiten um bis zu 20 % und schützen gleichzeitig die Exposition der Mitarbeiter. Strategische Allianzen nehmen zu: Eli Lilly schloss mehrjährige Kapazitätsreservierungsverträge mit CordenPharma für Peptid-Wirkstoffe ab, während AstraZeneca gemeinsam mit Hovione feuchtigkeitstolerante zytotoxische Isolatoren für TROP2-ADC-Nutzlasten entwickelte.

Aufstrebende Disruptoren erkunden unkonventionelle Fertigungsumgebungen. Varda Space Industries erzielte eine Ritonavir-Reinheit von 98,5 % durch Mikrogravitationskristallisation und deutet damit auf eine künftige außerirdische Wirkstoffraffination hin. Die M&A-Intensität bleibt hoch; der fremdfinanzierte Kauf von Avid Bioservices für 1,1 Milliarden USD verdeutlicht den Private-Equity-Appetit auf skalierungsbereite Biologika-Anlagen. Es ist zu erwarten, dass mittelgroße europäische CDMOs mit dualen synthetisch-biologischen Suiten zu bevorzugten Akquisitionszielen werden, da Sponsoren integrierte Konjugationsfähigkeiten anstreben.

Marktführer für hochpotente Wirkstoffe

-

Pfizer Inc.

-

Thermo Fisher Scientific Inc.

-

Sanofi (EUROAPI)

-

Teva Pharmaceutical Industries Ltd

-

Merck KGaA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Piramal Pharma Solutions (PPS) stellte eine hochmoderne Entwicklungs- und Fertigungssuite für Nutzlast-Linker in seiner Wirkstoffanlage in Riverview, Michigan, vor. Diese Markteinführung ist ein zentraler Bestandteil des umfassenderen US-Investitionsplans von PPS über 90 Millionen USD, der im vergangenen Jahr angekündigt wurde und auf den Ausbau der inländischen Fertigungskapazitäten abzielt.

- April 2025: Penpulimab-kcqx erhielt die FDA-Zulassung für rezidiviertes Nasopharynxkarzinom nach mehreren Designierungen als Therapie mit beschleunigter Prüfung.

- März 2025: Obecabtagene autoleucel erhielt die FDA-Zulassung für rezidiviertes/refraktäres B-Zell-ALL; das Produkt wird am britischen Standort von Autolus hergestellt.

- Januar 2025: Die FDA erteilte die beschleunigte Zulassung für Sunvozertinib (Zegfrovy) bei metastasiertem nicht-kleinzelligem Lungenkarzinom mit EGFR-Exon-20-Insertionen.

Umfang des globalen Berichts zum Markt für hochpotente Wirkstoffe

Ein hochpotenter pharmazeutischer Wirkstoff wird im Allgemeinen als pharmakologisch aktiver Wirkstoff oder Zwischenprodukt definiert, der beim Menschen bei einer Dosis von etwa 150 µg/kg Körpergewicht oder darunter biologische Aktivität zeigt.

Der Markt für hochpotente Wirkstoffe ist segmentiert nach Produkttyp (innovative hochpotente pharmazeutische Wirkstoffe und generische hochpotente pharmazeutische Wirkstoffe), Anwendung (Onkologie, Hormonstörungen, Glaukom und weitere therapeutische Anwendungen), Syntheseweg (synthetische hochpotente pharmazeutische Wirkstoffe und biotechnologische hochpotente pharmazeutische Wirkstoffe), Hersteller (Eigenproduktionshersteller hochpotenter Wirkstoffe und Auftragshersteller hochpotenter Wirkstoffe) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder weltweit.

Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Innovative hochpotente Wirkstoffe |

| Generische hochpotente Wirkstoffe |

| Onkologie |

| Hormonstörungen |

| Glaukom |

| Weitere Anwendungen |

| Synthetische hochpotente Wirkstoffe |

| Biotechnologische hochpotente Wirkstoffe |

| Eigenproduktionshersteller |

| Auftragshersteller |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Innovative hochpotente Wirkstoffe | |

| Generische hochpotente Wirkstoffe | ||

| Nach Anwendung | Onkologie | |

| Hormonstörungen | ||

| Glaukom | ||

| Weitere Anwendungen | ||

| Nach Syntheseweg | Synthetische hochpotente Wirkstoffe | |

| Biotechnologische hochpotente Wirkstoffe | ||

| Nach Herstellertyp | Eigenproduktionshersteller | |

| Auftragshersteller | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt das Wachstum des Marktes für hochpotente Wirkstoffe bis 2031 an?

Der Markt für hochpotente Wirkstoffe soll bis 2031 einen Wert von 49,59 Milliarden USD erreichen und mit einer CAGR von 9,14 % wachsen.

Welche Region expandiert am schnellsten in der Herstellung hochpotenter Wirkstoffe?

Asien-Pazifik soll bis 2031 eine CAGR von 10,32 % verzeichnen, bedingt durch Indiens CDMO-Ausbau und die breitere regulatorische Harmonisierung im Asien-Pazifik-Raum.

Wie groß ist der Onkologieanteil im Markt für hochpotente Wirkstoffe?

Onkologische Anwendungen entfielen 2025 auf 72,53 % des Umsatzes und sind damit der mit Abstand größte therapeutische Treiber.

Warum gewinnen Auftrags-CDMOs gegenüber Eigenproduktionsanlagen an Marktanteilen?

Die Auslagerung mindert den Kapitalaufwand für Sponsoren und bietet Zugang zu spezialisierter Containment-Infrastruktur, was eine CAGR von 12,28 % für Auftragshersteller bis 2031 unterstützt.

Welche regulatorischen Änderungen betreffen Hersteller hochpotenter Wirkstoffe im Jahr 2025 am stärksten?

Zu den wichtigsten Änderungen zählen die neue Variationsverordnung der EMA, der überarbeitete PIC/S-Anhang 1 sowie der Compliance-Druck durch den US-amerikanischen BIOSECURE Act, die alle strengere Dokumentations- und Sicherheitskontrollen vorschreiben.

Seite zuletzt aktualisiert am: