Tamaño y Participación del Mercado de APIs de Alta Potencia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 32.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 49.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.14% CAGR |

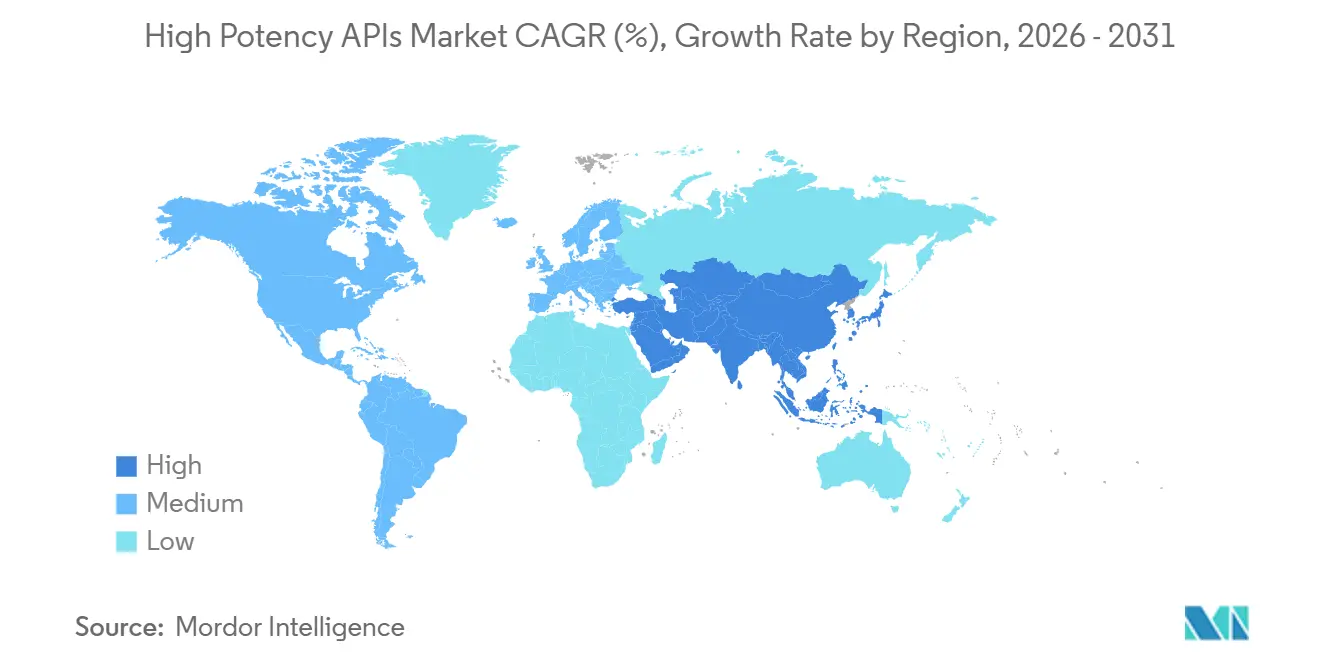

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de APIs de Alta Potencia por Mordor Intelligence

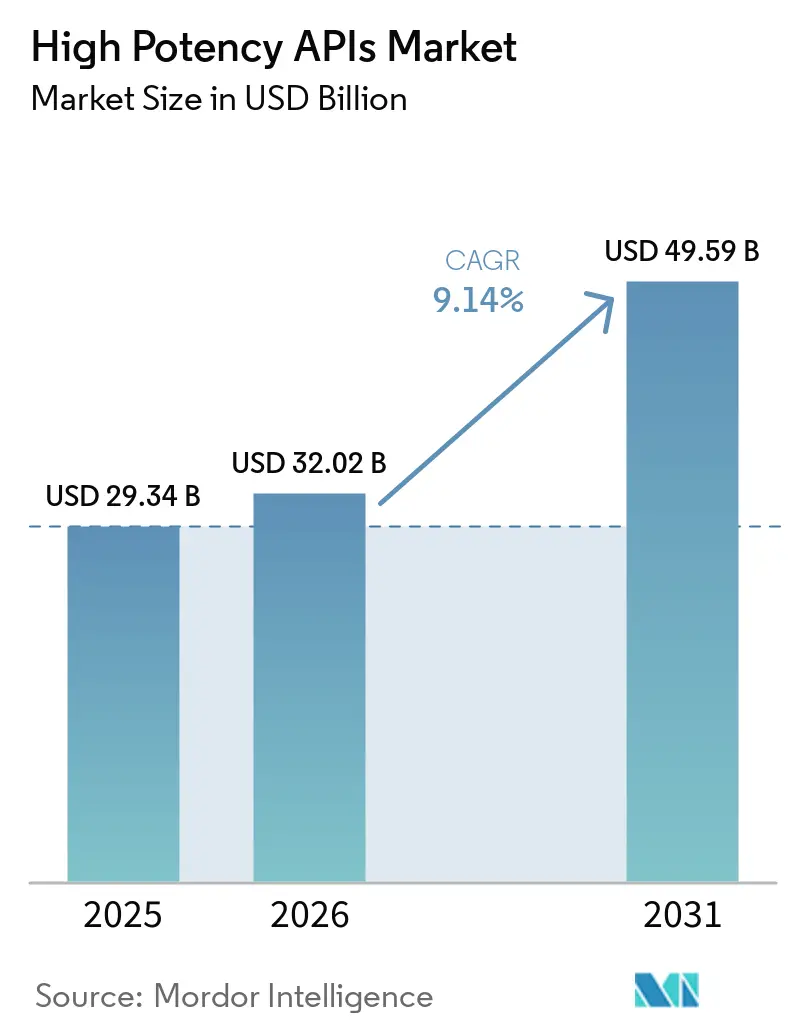

Se proyecta que el tamaño del Mercado de APIs de Alta Potencia sea de USD 29,34 mil millones en 2025, USD 32,02 mil millones en 2026, y alcance USD 49,59 mil millones en 2031, creciendo a una CAGR del 9,14% de 2026 a 2031.

Los cambios terapéuticos continuos hacia la medicina de precisión, la elevada proporción de compuestos altamente potentes en las carteras de desarrollo y la expansión de las inversiones en capacidad de las CDMO sustentan colectivamente una demanda sostenida. La reconfiguración de la cadena de suministro impulsada por la Ley BIOSECURE acelera los proyectos de relocalización en América del Norte, incluso cuando India y determinados centros de Asia-Pacífico ganan terreno como bases de abastecimiento alternativas. La oncología continúa dominando las aplicaciones, mientras que la oftalmología y los trastornos metabólicos añaden vías de crecimiento incremental que diversifican los flujos de ingresos más allá de un único pilar terapéutico. A lo largo de la cadena de valor, la infraestructura de contención sofisticada, el diseño modular de instalaciones y los controles digitalizados de seguridad laboral emergen como variables competitivas decisivas que elevan la barrera de entrada para los nuevos participantes.

Conclusiones Clave del Informe

- Por aplicación, la oncología lideró con el 72,53% de la participación del mercado de APIs de alta potencia en 2025, mientras que se proyecta que los tratamientos para el glaucoma registren la CAGR más rápida del 12,61% hasta 2031.

- Por tipo de fabricante, las operaciones cautivas controlaron el 54,83% de los ingresos de 2025, aunque se prevé que los fabricantes comerciales escalen a una CAGR del 12,28% a medida que se intensifica la externalización.

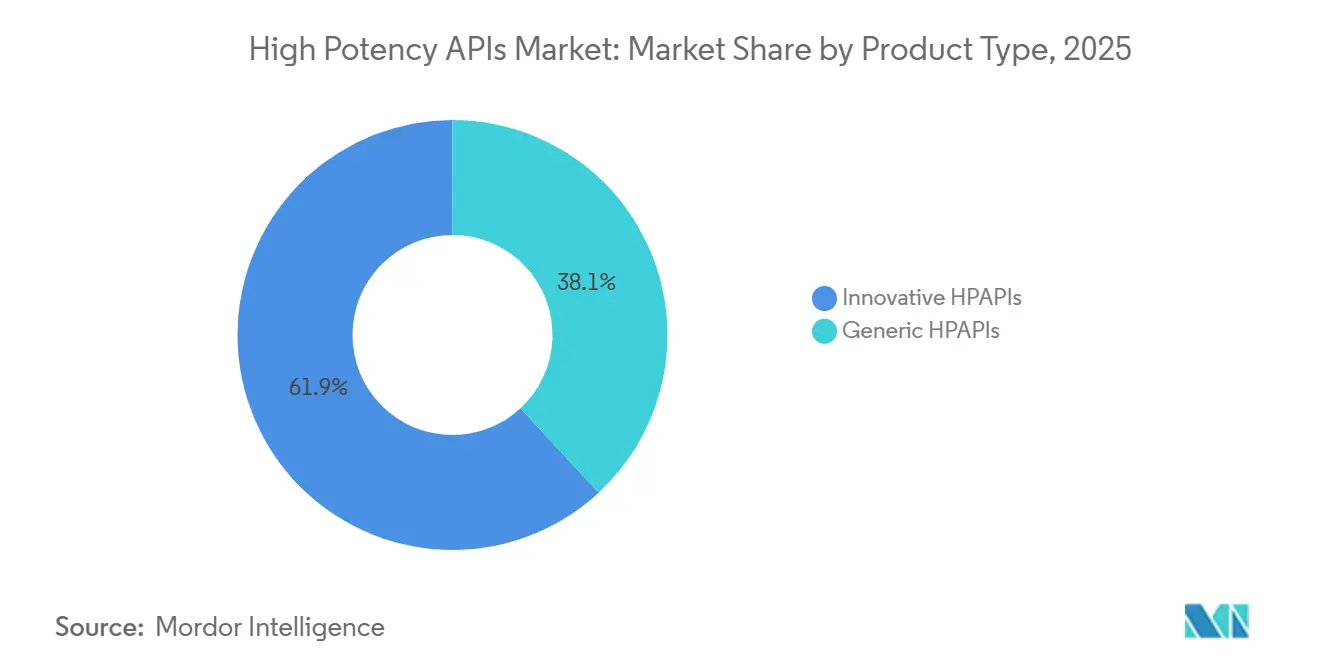

- Por tipo de producto, las APIs de alta potencia innovadoras representaron el 61,89% de los ingresos de 2025, mientras que sus equivalentes genéricas se proyectan para acelerar a una CAGR del 11,18% respaldadas por los vencimientos de patentes.

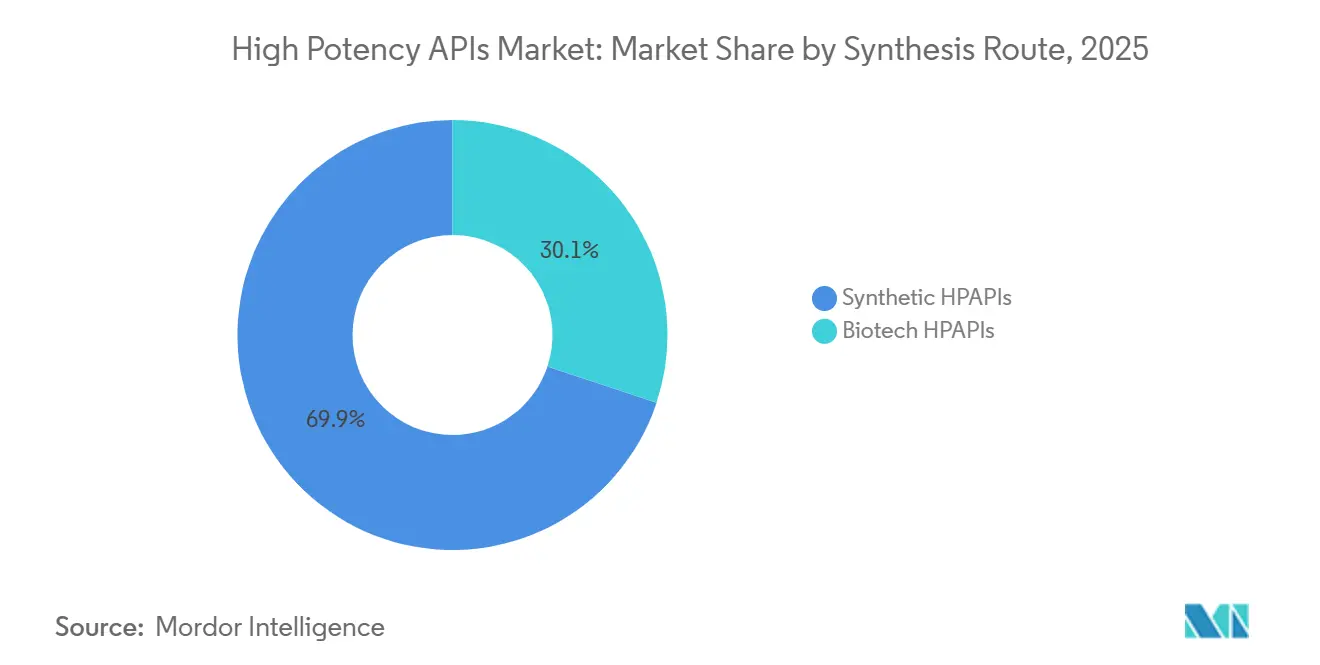

- Por ruta de síntesis, los compuestos sintéticos retuvieron una participación de ingresos del 69,94% en 2025, mientras que las APIs de alta potencia biotecnológicas están destinadas a crecer a una CAGR del 11,39% dado el impulso de la cartera de péptidos y conjugados anticuerpo-fármaco.

- Por geografía, América del Norte representó el 39,62% de los ingresos en 2025, mientras que Asia-Pacífico está preparada para expandirse a una CAGR del 10,32% hasta 2031, liderada por las inversiones de India en CDMO.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de APIs de Alta Potencia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Prevalencia de Enfermedades Crónicas y Oncológicas | +2.8% | Global – concentración en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Crecientes Inversiones en I+D Biofarmacéutico | +2.1% | América del Norte y UE, con expansión hacia APAC | Mediano plazo (2-4 años) |

| Expansión de las Organizaciones de Desarrollo y Fabricación por Contrato | +1.9% | Núcleo APAC, con desbordamiento hacia América del Norte | Mediano plazo (2-4 años) |

| Demanda Creciente de Terapias Dirigidas y Personalizadas | +1.7% | Global, liderado por mercados desarrollados | Largo plazo (≥ 4 años) |

| Avances Tecnológicos en Fabricación de Alta Contención | +1.2% | América del Norte y UE, transferencia tecnológica hacia APAC | Corto plazo (≤ 2 años) |

| Incentivos Gubernamentales e Iniciativas de Relocalización para la Producción Doméstica de APIs | +0.8% | América del Norte y UE, mercados APAC selectivos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Enfermedades Crónicas y Oncológicas

Las APIs relacionadas con el cáncer ya constituyen el 73,23% de la demanda total, y el 28% de las aprobaciones de nuevas entidades moleculares de la FDA en 2024 correspondieron a la categoría altamente potente. Nuevos superventas de trastornos metabólicos como la semaglutida generaron USD 138,90 millones en ventas en 2024, demostrando tracción comercial más allá de la oncología.[1]Nature, "Desempeño Comercial de la Semaglutida," nature.com Las cargas citotóxicas dentro de los conjugados anticuerpo-fármaco requieren límites de exposición ocupacional por debajo de 10 µg/m³, lo que obliga a instalaciones de alta contención que las plantas más pequeñas no pueden soportar. El envejecimiento de la población mundial aumenta aún más la prevalencia de enfermedades crónicas y extiende las duraciones de las terapias, elevando los volúmenes base de APIs. Las vías de aprobación acelerada comprimen los ciclos de desarrollo, lo que obliga a los patrocinadores a asegurar espacios de fabricación capaces desde las primeras etapas de la planificación clínica.

Expansión de las Organizaciones de Desarrollo y Fabricación por Contrato

Se proyecta que el segmento global de CDMO crezca, impulsado por la preferencia de los patrocinadores de externalizar procesos de alto riesgo. Las empresas biotecnológicas más pequeñas que carecen de infraestructura de contención interna representan ahora la mayoría del volumen de externalización de APIs de alta potencia, profundizando las carteras de pedidos de los proveedores de servicios. La Ley BIOSECURE obliga a las empresas estadounidenses a cortar los vínculos con las CDMO chinas para 2032, dirigiendo nuevos mandatos hacia proveedores indios y europeos; empresas indias como Aurigene y Aragen Life Science reportaron picos de consultas de dos dígitos en 2024. Las CDMO especializadas deben, por tanto, escalar suites citotóxicas, unidades de flujo continuo y laboratorios de higiene ocupacional en paralelo. Lonza se ha reorganizado en tres divisiones, incluyendo un área dedicada de Modalidades Especializadas, para alinear recursos con esta trayectoria.

Demanda Creciente de Terapias Dirigidas y Personalizadas

Los modelos de medicina de precisión requieren APIs activas en dosis de nanogramos, intensificando la relevancia de controles de exposición estrictos. Los conjugados anticuerpo-fármaco ejemplifican este cambio, combinando citotoxinas sintéticas con anticuerpos biológicos para una acción específica en células mientras se reduce la toxicidad sistémica. Aprobaciones de la FDA como lifileucel para el melanoma avanzado validan las vías de terapia personalizada que requieren flexibilidad de instalaciones y tiempos de respuesta rápidos. Desarrolladores de terapias celulares y génicas como Iovance operan plantas dedicadas diseñadas para flujos de lotes de un solo paciente, ilustrando una contención extrema en el punto final. Los diagnósticos complementarios agrupados con tratamientos de alta potencia estrechan la integración entre fabricación y diagnóstico, incentivando la co-localización de la producción de APIs y kits para ganar tiempo de comercialización.

Avances Tecnológicos en Fabricación de Alta Contención

Las plantas de América del Norte y Europa adoptan cada vez más sistemas de transferencia cerrados, aisladores de un solo uso y reactores de flujo continuo que mejoran la seguridad del operador mientras reducen el tiempo de ciclo. Los gemelos digitales mapean la dinámica de partículas en el aire, refinando la zonificación de los sistemas de climatización y reduciendo el retrabajo de validación. Las transferencias tecnológicas a instalaciones seleccionadas de APAC están en curso a través de paquetes con licencia, facilitando estrategias de lanzamiento multirregional sin comprometer la integridad de la contención. Proveedores como Eli Lilly y CordenPharma han desplegado contadores de partículas en línea avanzados y sistemas de carga automatizados en sus expansiones de 2024-2025, reduciendo los tiempos de inactividad de las salas limpias en un 18%.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica |

|---|---|---|

| Altos Requisitos de Gasto de Capital y Operativo | -1.8% | Global, particularmente agudo en mercados emergentes |

| Estrictas Normas Regulatorias Globales y de Seguridad Ocupacional | -1.2% | Global, con intensidad de aplicación variable |

| Dependencia de Proveedores Limitados para Materias Primas y Equipos Especializados | -0.9% | Global |

| Escasez de Mano de Obra Calificada en Instalaciones de Fabricación de Alta Potencia | -0.7% | Global, más pronunciada en mercados emergentes |

| Fuente: Mordor Intelligence | ||

Estrictas Normas Regulatorias Globales y de Seguridad Ocupacional

El Reglamento de Variaciones actualizado de la EMA, vigente desde enero de 2025, exige registros de validación más detallados para los cambios posteriores a la aprobación, alargando los plazos de documentación. Las directivas sobre medicamentos peligrosos de la OSHA en los Estados Unidos obligan a esclusas de aire de múltiples etapas y equipos de protección personal especializados, reduciendo la eficiencia de producción hasta en un 15% en comparación con los productos farmacéuticos convencionales.[2]OSHA, "Medicamentos Peligrosos: Directrices de Contención," osha.gov El Anexo 1 de PIC/S, aplicado desde agosto de 2024, incorpora la gestión del riesgo de calidad en la contención estéril, obligando a proyectos de modernización en plantas heredadas. La ampliada Ley Antiespionaje de China ha llevado a algunos inspectorados europeos a suspender las auditorías in situ, arriesgando retrasos en la liberación de intermedios de origen chino. En conjunto, estas capas inflan los presupuestos de cumplimiento y favorecen a los operadores establecidos con equipos consolidados de asuntos regulatorios.

Altos Requisitos de Gasto de Capital y Operativo

Las instalaciones nuevas adecuadas para límites de exposición ocupacional por debajo de 1 µg/m³ pueden superar los USD 100 millones en inversión inicial, como lo ilustra el programa quinquenal de USD 100 millones de Cambrex. La validación anual, las pruebas de integridad de filtros y la vigilancia de la aptitud de los operadores consumen entre el 15% y el 20% de los ingresos de las plantas de APIs de alta potencia. La escasez de talento eleva las primas salariales; los ingenieros senior de contención exigen un 30% por encima de los niveles de remuneración medios de la industria. Los patrocinadores más pequeños dependen, por tanto, de las CDMO, pero las crecientes tasas de utilización de capacidad reducen la disponibilidad de espacios y elevan los precios de los servicios. Cualquier citación regulatoria importante puede desencadenar cierres temporales; Aspen Biopharma Labs perdió varios meses de producción tras una carta de advertencia de CGMP en 2024.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Innovación Impone un Posicionamiento Premium

Los compuestos innovadores generaron la mayor parte de los ingresos de 2025, capturando el 61,89% gracias a los activos protegidos por patentes que ofrecen rendimientos premium capaces de compensar los altos costos fijos. Los continuos flujos de aprobaciones de la FDA —50 nuevas entidades moleculares en 2024, el 91% de las cuales eran moléculas pequeñas— mantienen la cartera de innovación. Las CDMO que apoyan activos de primera clase negocian paquetes de exclusividad plurianuales, asegurando la monetización de la capacidad.

Las APIs de alta potencia genéricas, aunque de menor tamaño, están destinadas a crecer a una CAGR del 11,18% hasta 2031 a medida que los agentes oncológicos superventas enfrentan vencimientos. Fabricantes especializados como Aarti Pharmalabs comercializaron 54 APIs en el ejercicio fiscal 2023-24, señalando una capacidad madura para replicar procesos complejos sin comprometer la contención.

Por Aplicación: El Dominio de la Oncología Impulsa el Enfoque Terapéutico

La franquicia oncológica representó el 72,53% del gasto de 2025, reflejando los requisitos de dosificación citotóxica que inherentemente exigen una contención robusta. El campus de Lonza en Stein, Suiza, ha experimentado repetidas expansiones de capacidad para conjugados anticuerpo-fármaco para satisfacer la demanda de los patrocinadores.

Los segmentos de glaucoma y oftalmología en general, aunque comparativamente pequeños, exhiben el mayor impulso con una CAGR del 12,61% hasta 2031, apoyados por implantes de liberación controlada de nueva generación como el Epioxa de Glaukos, que obtuvo la aceptación de la solicitud de nuevo medicamento de la FDA con una fecha PDUFA en octubre de 2025.

Por Ruta de Síntesis: Las Plataformas Biotecnológicas Aceleran el Crecimiento

La química sintética retuvo una participación de ingresos del 69,94% en 2025, beneficiándose de la infraestructura consolidada y las químicas de proceso bien definidas. Los microreactores de flujo continuo ahora manejan muchas transformaciones peligrosas, mejorando la seguridad inherente.

Se proyecta que las APIs de alta potencia biotecnológicas se expandan a una CAGR del 11,39% a medida que los terapéuticos peptídicos y los oligonucleótidos avanzan en las carteras de etapas tardías. La construcción de WuXi STA de reactores peptídicos de 20.000 L y múltiples líneas de oligos demuestra el escalado de los proveedores. Los proveedores integrados capaces de vincular cargas sintéticas con portadores biológicos ocupan un espacio atractivo sin explotar en la cadena de valor de los conjugados anticuerpo-fármaco.

Por Tipo de Fabricante: La Externalización Remodela la Estructura de la Industria

Las redes cautivas propiedad de las grandes farmacéuticas aún representaron el 54,83% de los ingresos de 2025, aprovechando el conocimiento propietario y el control de la propiedad intelectual. El complejo de llenado y acabado de USD 4,1 mil millones de Novo Nordisk en Carolina del Norte ejemplifica la inversión interna en curso.

Sin embargo, las plantas comerciales están destinadas a superar con una CAGR del 12,28% a medida que los patrocinadores buscan modelos de negocio flexibles y con activos ligeros. La adquisición de BIOVECTRA por parte de Agilent por USD 925 millones amplía la presencia comercial en biológicos, péptidos y moléculas pequeñas de alta potencia. El imperativo regulatorio de diversificar el suministro alejándose de zonas geopolíticamente sensibles fortalece aún más la propuesta comercial.

Análisis Geográfico

América del Norte domina los ingresos brutos, absorbiendo el 39,62% de la demanda de 2025 sobre la base de un denso ecosistema de innovadores y un entorno regulatorio avanzado. La expansión de USD 465 millones de Pfizer en Kalamazoo subraya su compromiso arraigado con la capacidad doméstica de APIs. El financiamiento de la Ley CARES y los incentivos a nivel estatal compensan una parte de la carga de capital, mientras que el plazo de 2032 de la Ley BIOSECURE acelera la relocalización adicional. La alineación de Canadá con los estándares CGMP de la FDA permite una distribución transfronteriza sin problemas, y Piramal Pharma Solutions se comprometió recientemente a invertir CAD 25 millones para expandir su producción de APIs de alta potencia en Aurora. El mercado de APIs de alta potencia continúa viendo modernizaciones adicionales de instalaciones existentes que ponen a los sitios norteamericanos heredados en conformidad con el Anexo 1 y las revisiones de la OSHA.

Asia-Pacífico registra la CAGR regional más alta del 10,32% hasta 2031. El sector de CDMO de India está impulsado por la diversificación de los patrocinadores occidentales. Las adiciones de instalaciones en Hyderabad y Visakhapatnam se orientan hacia la síntesis citotóxica y peptídica, respaldadas por el esquema de Incentivos Vinculados a la Producción de India. China mantiene una posición de liderazgo en costos pero enfrenta vientos en contra de cumplimiento tras la Ley Antiespionaje, lo que lleva a algunas multinacionales a tener doble fuente de suministro. La iniciativa de biológicos de Singapur y la armonización regulatoria de Corea del Sur consolidan aún más el estatus de APAC como un centro de APIs de alta potencia multimodalidad.

Europa sigue siendo un nodo de fabricación fundamental, especialmente para biológicos complejos y conjugados. El Reglamento de Variaciones de la EMA armoniza la claridad procedimental, facilitando la gestión del ciclo de vida en toda la UE. Suiza, fuera de la UE pero profundamente integrada, alberga los sitios emblemáticos de Lonza que anclan la producción europea de conjugados anticuerpo-fármaco. La Ley de Medicamentos Críticos de la Comisión Europea enumera 270 APIs para apoyo estratégico, abriendo vías de subvenciones para modernizaciones de plantas y expansiones de capacidad. La cobertura atractiva de precios de electricidad y los grupos de mano de obra experimentada mantienen competitivas a las instalaciones de Europa Occidental a pesar de los mayores costos operativos.

Panorama Competitivo

La estructura de la industria se inclina hacia una consolidación moderada a medida que las principales CDMO y las grandes farmacéuticas verticalmente integradas controlan activos de contención multidisciplinarios. Lonza, WuXi AppTec y CordenPharma ocupan una participación premium al ofrecer soluciones de principio a fin que abarcan desde el desarrollo de procesos hasta el llenado y acabado. La reconfiguración geopolítica remodela las listas de proveedores; varias biotecnológicas estadounidenses ya han reasignado proyectos principales de instalaciones chinas a instalaciones indias o de la UE, comprimiendo la tasa de captación de WuXi a pesar de su amplia capacidad.

El liderazgo tecnológico diferencia a los líderes. Los reactores de flujo continuo, los aisladores de barrera avanzados y las pruebas de liberación asistidas por inteligencia artificial reducen los tiempos de lote hasta en un 20% mientras protegen la exposición del operador. Las alianzas estratégicas proliferan: Eli Lilly firmó acuerdos de capacidad reservada plurianuales con CordenPharma para APIs peptídicas, mientras que AstraZeneca co-desarrolló aisladores citotóxicos tolerantes a la humedad con Hovione para cargas de conjugados anticuerpo-fármaco TROP2.

Los disruptores emergentes exploran entornos de fabricación no convencionales. Varda Space Industries logró una pureza del 98,5% de ritonavir mediante cristalización en microgravedad, insinuando una futura refinación de APIs fuera del planeta. La intensidad de fusiones y adquisiciones se mantiene elevada; la compra apalancada de USD 1,1 mil millones de Avid Bioservices ejemplifica el apetito del capital privado por plantas de biológicos listas para escalar. Se espera que las CDMO europeas de tamaño mediano con suites duales sintético-biológicas se conviertan en objetivos de adquisición principales a medida que los patrocinadores persiguen capacidades de conjugación integradas.

Líderes de la Industria de APIs de Alta Potencia

-

Pfizer Inc.

-

Thermo Fisher Scientific Inc.

-

Sanofi (EUROAPI)

-

Teva Pharmaceutical Industries Ltd

-

Merck KGaA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Piramal Pharma Solutions (PPS) presentó una suite de desarrollo y fabricación de carga-enlazador de última generación en su instalación de sustancia farmacológica en Riverview, Míchigan. Este lanzamiento es un componente central del plan de inversión más amplio de USD 90 millones en los Estados Unidos de PPS, anunciado el año pasado, destinado a expandir las capacidades de fabricación doméstica.

- Abril de 2025: Penpulimab-kcqx recibió la aprobación de la FDA para el carcinoma nasofaríngeo recidivante tras múltiples designaciones de vía rápida.

- Marzo de 2025: Obecabtagene autoleucel obtuvo la aprobación de la FDA para leucemia linfoblástica aguda de células B recidivante o refractaria; producto fabricado en el sitio del Reino Unido de Autolus.

- Enero de 2025: La FDA otorgó aprobación acelerada a sunvozertinib (Zegfrovy) en cáncer de pulmón de células no pequeñas metastásico con inserciones en el exón 20 de EGFR.

Alcance del Informe Global del Mercado de APIs de Alta Potencia

Un ingrediente farmacéutico activo de alta potencia (HPAPI) se define generalmente como un ingrediente activo farmacológicamente o un intermediario que muestra actividad biológica a aproximadamente 150 µg/kg de peso corporal o menos en humanos.

El mercado de APIs de alta potencia (HPAPI) está segmentado por tipo de producto (ingredientes farmacéuticos activos de alta potencia innovadores e ingredientes farmacéuticos activos de alta potencia genéricos), aplicación (oncología, desequilibrio hormonal, glaucoma y otras aplicaciones terapéuticas), síntesis (ingredientes farmacéuticos activos de alta potencia sintéticos e ingredientes farmacéuticos activos de alta potencia biotecnológicos), fabricante (fabricantes cautivos de HPAPI y fabricantes comerciales de HPAPI), y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países a nivel mundial.

El informe ofrece el valor (en USD) para los segmentos anteriores.

| APIs de Alta Potencia Innovadoras |

| APIs de Alta Potencia Genéricas |

| Oncología |

| Trastornos Hormonales |

| Glaucoma |

| Otras Aplicaciones |

| APIs de Alta Potencia Sintéticas |

| APIs de Alta Potencia Biotecnológicas |

| Fabricantes Cautivos |

| Fabricantes Comerciales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | APIs de Alta Potencia Innovadoras | |

| APIs de Alta Potencia Genéricas | ||

| Por Aplicación | Oncología | |

| Trastornos Hormonales | ||

| Glaucoma | ||

| Otras Aplicaciones | ||

| Por Ruta de Síntesis | APIs de Alta Potencia Sintéticas | |

| APIs de Alta Potencia Biotecnológicas | ||

| Por Tipo de Fabricante | Fabricantes Cautivos | |

| Fabricantes Comerciales | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el crecimiento del mercado de APIs de alta potencia hacia 2031?

Se prevé que el mercado de APIs de alta potencia alcance USD 49,59 mil millones en 2031, creciendo a una CAGR del 9,14%.

¿Qué región se está expandiendo más rápidamente en la fabricación de APIs de alta potencia?

Se proyecta que Asia-Pacífico registre una CAGR del 10,32% hasta 2031 debido a la expansión de las CDMO de India y la armonización regulatoria más amplia de APAC.

¿Qué tan grande es la participación de la oncología dentro del mercado de APIs de alta potencia?

Las aplicaciones oncológicas representaron el 72,53% de los ingresos en 2025, convirtiéndola en el único impulsor terapéutico más grande.

¿Por qué las CDMO comerciales están ganando participación frente a las instalaciones cautivas?

La externalización mitiga el gasto de capital para los patrocinadores y ofrece acceso a contención especializada, respaldando una CAGR del 12,28% para los fabricantes comerciales hasta 2031.

¿Qué cambios regulatorios afectan más a los fabricantes de HPAPI en 2025?

Los cambios clave incluyen el nuevo Reglamento de Variaciones de la EMA, el Anexo 1 revisado de PIC/S y las presiones de cumplimiento de la Ley BIOSECURE de los Estados Unidos, todos imponiendo controles más estrictos de documentación y seguridad.

Última actualización de la página el: