Taille et part du marché des IMU basées sur les MEMS

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.34 Milliards de dollars |

| Taille du Marché (2031) | 2.28 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.12% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des IMU basées sur les MEMS par Mordor Intelligence

La taille du marché des IMU basées sur les MEMS devrait passer de 1,21 milliard USD en 2025 à 1,34 milliard USD en 2026 et devrait atteindre 2,28 milliards USD d'ici 2031, à un CAGR de 11,12 % sur la période 2026-2031. L'expansion est centrée sur une migration rapide des gyroscopes à fibre optique et à laser en anneau vers des conceptions MEMS en silicium qui correspondent aux performances de niveau tactique tout en réduisant les coûts de nomenclature. La demande accrue de suivi de mouvement précis dans la robotique chirurgicale, les véhicules autonomes et les dispositifs de réalité augmentée élargit la base de clientèle, même si la banalisation des smartphones comprime les marges dans les segments grand public. Les aides gouvernementales aux semi-conducteurs aux États-Unis, dans l'Union européenne et en Corée du Sud réduisent les délais de livraison des plaquettes et favorisent l'approvisionnement régional, ce qui permet aux fabricants d'équipements d'origine d'accélérer les cycles de renouvellement des produits. La pression concurrentielle reste prononcée, quatre fournisseurs de niveau grand public détenant environ 60 % du volume d'expéditions. Cependant, les segments tactiques et de navigation restent fragmentés, car la conformité aux contrôles à l'exportation et l'étalonnage sur mesure protègent les acteurs établis.

Principaux enseignements du rapport

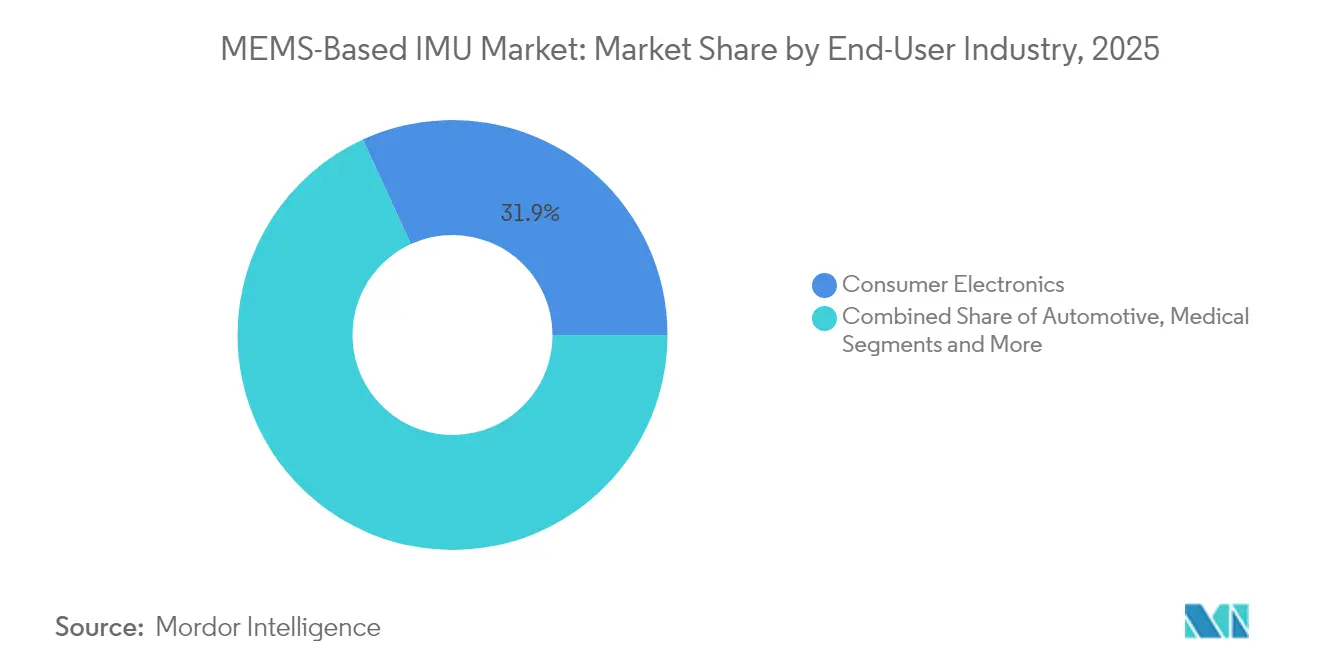

- Par utilisateur final, l'électronique grand public a conservé 31,85 % de la part de marché des unités de mesure inertielle MEMS en 2025, tandis que les dispositifs médicaux devraient croître à un CAGR de 12,43 % jusqu'en 2031.

- Par composant, les modules intégrés à 6 axes ont dominé avec 40,55 % de la part de marché des unités de mesure inertielle MEMS en 2025 ; les modules intégrés à 9 axes devraient se développer à un CAGR de 12,74 % jusqu'en 2031.

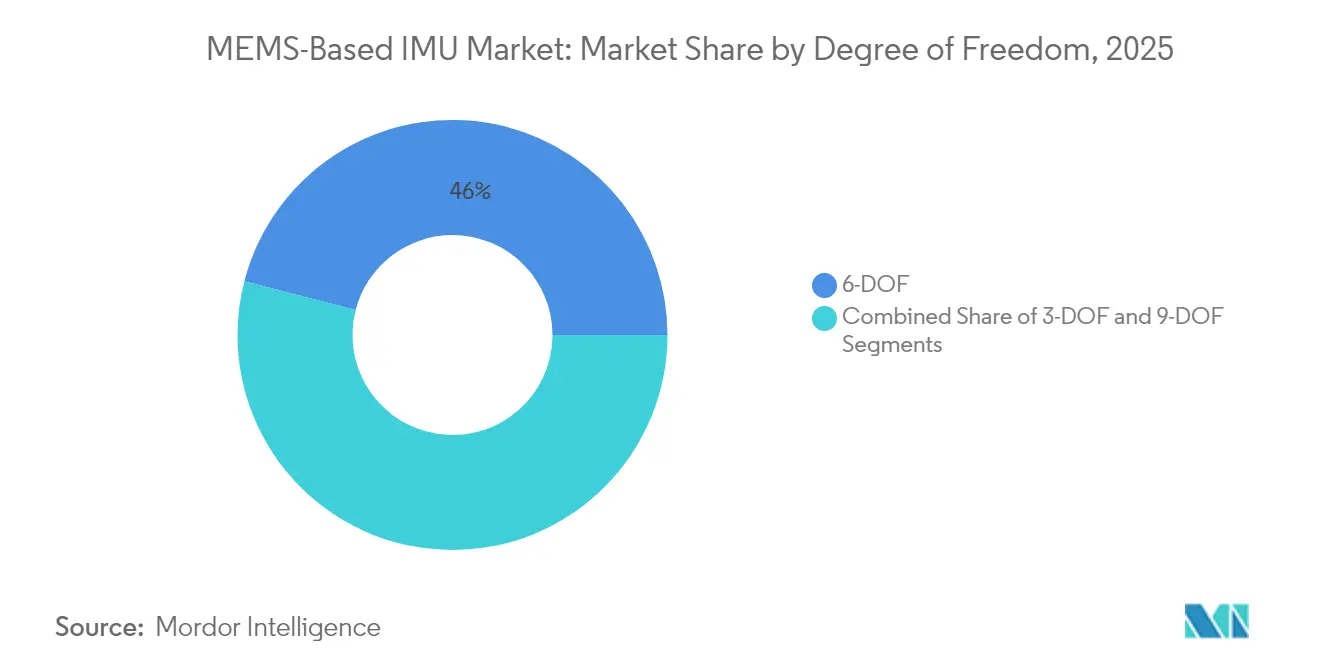

- Par degré de liberté, les dispositifs à 6-DDL représentaient 45,98 % de la part de marché des unités de mesure inertielle MEMS en 2025, tandis que les architectures à 9-DDL devraient progresser à un CAGR de 12,55 % sur l'horizon de prévision.

- Par niveau de plateforme, les systèmes de niveau grand public détenaient 47,72 % de la part de marché des unités de mesure inertielle MEMS en 2025 ; les unités de niveau tactique sont positionnées pour le CAGR le plus rapide de 13,86 % jusqu'en 2031.

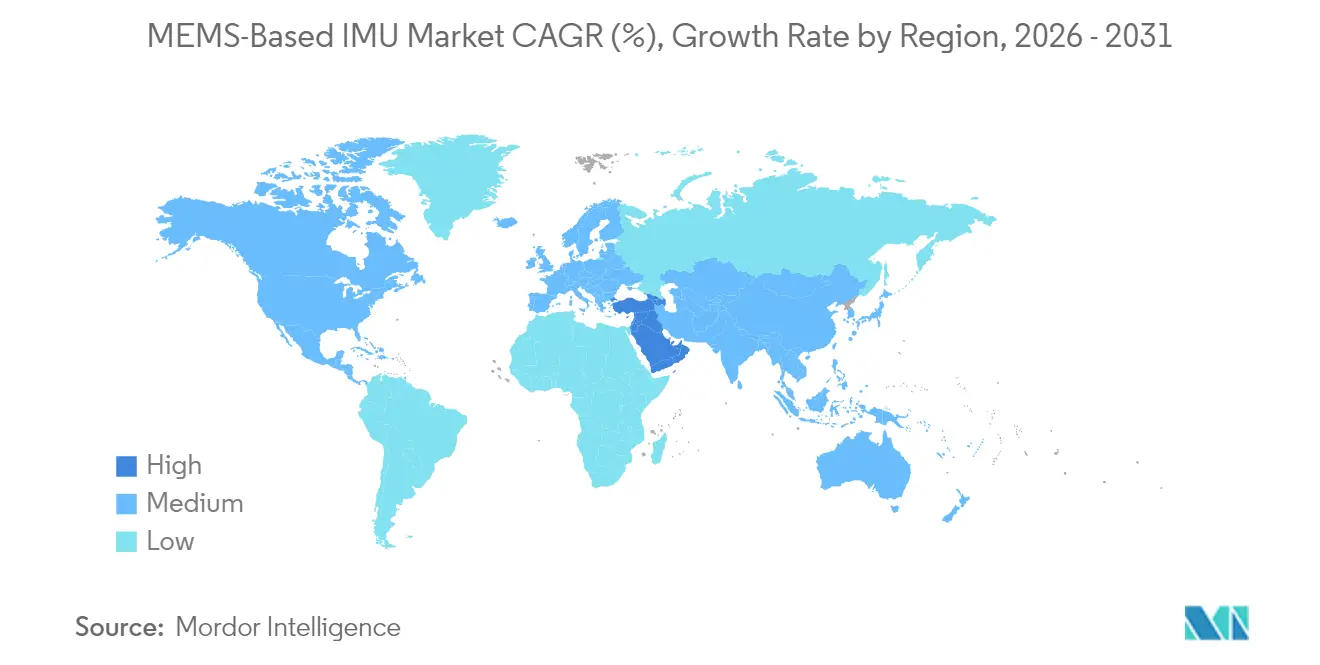

- Par géographie, l'Asie-Pacifique commandait 44,10 % de la part de marché des unités de mesure inertielle MEMS en 2025, tandis que le Moyen-Orient devrait enregistrer un CAGR de 11,75 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des IMU basées sur les MEMS

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération des véhicules autonomes | +2.1% | Mondial (Amérique du Nord, Chine, Allemagne) | Moyen terme (2-4 ans) |

| Essor des objets connectés grand public avec détection à 9-DDL | +1.8% | Mondial, porté par l'Asie-Pacifique et l'Amérique du Nord | Court terme (≤ 2 ans) |

| Demande croissante de la défense pour les IMU MEMS de niveau navigation | +2.4% | Amérique du Nord, Moyen-Orient, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Croissance de l'automatisation industrielle activée par l'IoT | +1.6% | Europe et Amérique du Nord, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Tendances à la miniaturisation dans les CubeSats aérospatiaux | +1.3% | Amérique du Nord et Europe, émergence en Asie-Pacifique | Long terme (≥ 4 ans) |

| Financement gouvernemental pour les chaînes d'approvisionnement nationales en semi-conducteurs | +2.2% | États-Unis, Union européenne, Corée du Sud, Japon, Chine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des véhicules autonomes

Les constructeurs automobiles intégrant des plateformes d'autonomie de niveau 2+ installent entre six et douze IMU MEMS par véhicule pour assurer la redondance lorsque la navigation par satellite se dégrade dans les tunnels ou les zones urbaines denses. Le système Hardware 4 de Tesla a intégré des unités à 6 axes Bosch SMI230 dans les lignes de production des Model 3 et Model Y en 2024, soulignant comment les IMU sont passées de cibles de coûts à des composants critiques pour la sécurité.[1]Tesla, "Présentation de la Journée des Investisseurs 2024," ir.tesla.com La pile de conduite de la génération 6 de Waymo spécifie des gyroscopes de niveau tactique avec une résolution inférieure à 5 degrés par heure, garantissant le maintien de voie même lors de pannes GPS de dix minutes. La définition du niveau 4 J3016 de la Société des ingénieurs de l'automobile consolide la détection inertielle comme solution de repli obligatoire, tandis que la Chine a livré 4,8 millions de véhicules de niveau 2+ en 2024, chacun équipé d'au moins deux IMU, établissant un plancher de demande bien au-dessus de neuf millions d'unités.

Essor des objets connectés grand public avec détection à 9-DDL

Les montres intelligentes passent du suivi à 6 axes à la détection d'orientation à 9 axes, permettant aux utilisateurs de profiter d'une navigation virage par virage sans nécessiter de connexion à un téléphone. La Galaxy Watch7 de Samsung utilise une suite à 9-DDL pour reconnaître les gestes du poignet qui remplacent les écrans tactiles pendant l'exercice. La Watch X d'OPPO a intégré le TDK InvenSense ICM-20948 dans les objets connectés sportifs grand public pour un cap de boussole continu. L'architecture ajoute 0,80 à 1,20 USD à la nomenclature tout en soutenant une tarification de détail premium, comme l'illustre l'Apple Watch Ultra à 799 USD, qui associe un GPS double fréquence à une détection inertielle à 9 axes. Les dispositifs homologués par la FDA, tels que la Withings ScanWatch 2, associent des capteurs de mouvement à la photopléthysmographie pour filtrer le bruit des signaux de fréquence cardiaque.

Demande croissante de la défense pour les IMU MEMS de niveau navigation

Les ministères de la défense remplacent les gyroscopes à laser en anneau par des conceptions MEMS pour réduire la taille, le poids et la consommation d'énergie sans perdre en précision. La DARPA a financé des couplages d'horloges atomiques à l'échelle de la puce avec des IMU à moins de 0,1 degré par heure pour des missions de 72 heures en environnement de déni GPS. Safran Federal Systems fournira des unités MEMS de niveau navigation pour le brouilleur de nouvelle génération de la Marine américaine dans le cadre d'un contrat de 47 millions USD qui spécifie une marche aléatoire angulaire inférieure à 0,05 degré par racine carrée d'heure. Rafael d'Israël a réduit le poids du guidage de missiles de 30 % en utilisant des IMU Northrop Grumman LITEF tout en maintenant une précision à l'échelle du mètre. Les règles de contrôle des exportations se resserrent autour des dispositifs présentant une variation de température inférieure à 0,01 degré par heure, prolongeant les délais d'approvisionnement tout en élevant les marges pour les fournisseurs conformes.

Croissance de l'automatisation industrielle activée par l'IoT

Les usines passant de la maintenance basée sur le temps à la maintenance basée sur l'état intègrent des IMU dans les articulations robotiques et les actifs rotatifs. L'ISM330BX de STMicroelectronics résiste à des températures de −40 °C à +105 °C et détecte l'usure des roulements trois semaines avant la défaillance. Le micrologiciel SmartIndustrial de TDK classe une douzaine de signatures de vibration sur puce et envoie des alertes via Ethernet industriel, réduisant les coûts d'arrêt non planifiés qui s'élevaient en moyenne à 260 000 USD par heure dans l'assemblage automobile en 2024. Beckhoff Automation intègre des inclinomètres Murata pour la mesure de l'angle de flèche de grue à une résolution de 0,1 degré afin de respecter les règles de sécurité de la Directive européenne sur les machines. Le délai de retour sur investissement pour l'installation d'une surveillance activée par IMU est passé de 24 mois à 14 mois en 2024.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dérive induite par le boîtier et coûts d'étalonnage | -1.4% | Mondial, aigu dans l'aérospatiale et le médical | Moyen terme (2-4 ans) |

| Contrôles à l'exportation sur les IMU haute performance | -1.1% | Producteurs d'Amérique du Nord et d'Europe ; acheteurs du Moyen-Orient et d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Pénuries d'approvisionnement en plaquettes MEMS spécialisées | -0.9% | Mondial, réseaux de fonderies d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Complexité algorithmique dans la fusion multi-capteurs | -0.7% | Mondial, notamment dans les secteurs automobile et grand public | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Dérive induite par le boîtier et coûts d'étalonnage

Le stress de désadaptation thermique entre les puces en silicium et les boîtiers en céramique décale le biais de l'accéléromètre de 10 à 50 milligravités sur la plage de température de −40 °C à +85 °C, nécessitant un étalonnage multipoint qui ajoute 2 à 8 USD par unité. L'IEEE Sensors Journal a quantifié un stress de 15 MPa dû à des coefficients de dilatation thermique différents, entraînant une dérive de navigation à l'échelle du kilomètre par heure de fonctionnement.[2]IEEE Sensors Journal, "Stress induit par le boîtier dans les dispositifs MEMS," ieeexplore.ieee.org Analog Devices a répondu avec huit capteurs de température sur puce dans l'ADIS16577, bien que la surface de la puce ait augmenté de 18 %. La qualification automobile ISO 26262 ASIL-D exige désormais 1 000 cycles thermiques, prolongeant les délais de test à 14 mois et augmentant les barrières à l'entrée. Les bancs d'étalonnage coûtent chacun 400 000 USD et nécessitent un réétalonnage NIST tous les 90 jours, limitant la participation aux fournisseurs bien capitalisés.

Contrôles à l'exportation sur les IMU haute performance

Les dispositifs en dessous de 0,01 degré par heure relèvent de la catégorie XII de l'ITAR, imposant des délais de licence de 6 à 12 mois et interdisant les expéditions vers 28 nations. Le Bureau de l'industrie et de la sécurité des États-Unis a élargi la catégorie EAR 7A103 en 2024 pour inclure des accéléromètres plus rapides, obligeant les fournisseurs à séparer la production par niveau de performance. Honeywell a dépensé 23 millions USD en conformité en 2024, soit 4,2 % du revenu du segment aérospatial. L'Arrangement de Wassenaar a ajouté les gyroscopes MEMS à sa Liste des munitions, provoquant des retards contractuels moyens de huit mois pour les acheteurs du Moyen-Orient. Northrop Grumman a indiqué que 18 % de son carnet de commandes d'IMU faisait face à une incertitude de licence, compliquant la planification des capacités.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur d'utilisation final : les dispositifs médicaux dépassent l'électronique grand public

Les dispositifs médicaux devraient dépasser tous les autres secteurs, avec un taux de croissance CAGR projeté de 12,43 % jusqu'en 2031. Cette progression est largement portée par une demande croissante de précision, notamment dans la robotique chirurgicale et les moniteurs d'analyse de la marche. Pendant ce temps, l'électronique grand public, qui représentait 31,85 % des revenus de 2025, a enregistré des ventes robustes portées par les smartphones et les montres intelligentes. Cependant, ce segment connaît un ralentissement à mesure que les marges bénéficiaires sur les téléphones se resserrent.

En 2024, le Mako SmartRobotics de Stryker, un leader en chirurgie robotique, a sécurisé une part dominante de 38 % du marché américain du remplacement du genou. Cela a été réalisé en intégrant des IMU à 6 axes dans leurs couteaux portables, permettant une précision de 0,5 degré. Le système Hugo de Medtronic, quant à lui, dispose de gyroscopes de niveau tactique qui contrecarrent le mouvement respiratoire, entraînant une réduction notable de 22 % des traumatismes tissulaires lors des procédures laparoscopiques. Le secteur automobile a intégré 2 à 4 IMU dans chaque véhicule de niveau 2, améliorant le contrôle électronique de la stabilité. Cependant, en raison de la consolidation des fournisseurs, la croissance est limitée à un CAGR de 10,55 %. Dans le domaine de l'aérospatiale et de la défense, les MEMS remplacent désormais les gyroscopes à laser en anneau, notamment dans les drones et les missiles compacts. Pendant ce temps, les machines industrielles exploitent les IMU pour la maintenance prédictive, ce qui se traduit par des cycles de retour sur investissement raccourcis.

Par composant : les modules à 9 axes progressent grâce à la demande de fusion de capteurs

Les modules intégrés à 6 axes ont dominé le paysage des revenus, revendiquant une part substantielle de 40,55 % en 2025. Pendant ce temps, les dispositifs intégrés à 9 axes sont en rapide ascension, affichant un CAGR notable de 12,74 %. Cette progression est largement portée par les exigences croissantes des casques de réalité augmentée et des drones, qui recherchent désormais des informations de cap sans avoir besoin de magnétomètres externes.

Le BMI323 de Bosch, mesurant un compact 2,5 mm × 3,0 mm, fonctionne à seulement 1,8 mA en utilisation continue, répondant aux besoins audio spatiaux des écouteurs. D'autre part, le LSM6DSV16X de STMicroelectronics se distingue en combinant un capteur à 9 axes avec un cœur d'apprentissage automatique sur puce, capable d'exécuter 16 arbres de décision. Cette innovation se traduit par une réduction significative de 40 % de la consommation d'énergie du système. Bien que les accéléromètres autonomes soient indispensables pour la détection de collision des airbags, où des plages de 100 G sont primordiales, les gyroscopes discrets sont essentiels pour la stabilisation optique de l'image. Notamment, bien que les magnétomètres migrent vers des modules combinés, ils trouvent encore une niche dans les boussoles industrielles qui exigent une précision de cap inférieure à 1 degré.

Par degré de liberté : les architectures à 9-DDL s'accélèrent

Les conceptions à 6-DDL représentaient 45,98 % des revenus en 2025. Pendant ce temps, les configurations à 9-DDL ont progressé, affichant un CAGR de 12,55 %. Cette croissance est portée par les exigences de la réalité augmentée et de la navigation intérieure, qui recherchent une orientation précise sans recourir à l'assistance satellitaire.

L'ICM-20948 de TDK InvenSense, acteur clé du marché, est présent dans des appareils phares comme la Samsung Galaxy Watch7 et l'OPPO Watch X. Cette intégration permet le suivi de la condition physique sans recourir au GPS du téléphone. Le coût élevé de la nomenclature justifie la tarification premium de ces montres, comme en témoigne l'Apple Watch Ultra à 799 USD. Bien que les accéléromètres triaxiaux dominent les applications de vibration industrielle, ils connaissent également une croissance significative. Cela est largement attribué à la préférence des concepteurs pour les modules intégrés, qui offrent des économies significatives en surface de carte.

Par niveau de plateforme : le niveau tactique gagne des parts dans la défense

Les unités de niveau grand public commandaient une part substantielle de 47,72 % des revenus en 2025, portées par la vente de plus de 1,5 milliard de smartphones et d'objets connectés. Pendant ce temps, les modules de niveau tactique ont progressé, affichant un CAGR robuste de 13,86 %, les forces militaires se tournant de plus en plus vers les MEMS, s'éloignant des gyroscopes à laser en anneau traditionnels.

Analog Devices a fait sensation sur le marché en fixant le prix de son ADIS16577 à un compétitif 450 USD. Cette décision a non seulement sous-coté les concurrents à fibre optique de 40 % de manière significative, mais a également garanti que le module réponde à la norme cruciale de stabilité de 2 degrés par heure, une exigence clé pour les pilotes automatiques de drones. Les capteurs de niveau industriel, capables de fonctionner à des températures allant de −40 °C à +105 °C, sont utilisés dans les robots d'usine et les systèmes d'inspection ferroviaire. Cette polyvalence justifie la prime de 15 à 40 USD qu'ils commandent. Cependant, les unités de niveau navigation font face à des restrictions, car elles sont principalement utilisées dans l'aviation commerciale et les plateformes stratégiques. Cette limitation découle de réglementations strictes à l'exportation et de la nécessité pour les unités de répondre à la norme exigeante de stabilité de biais inférieure à 0,01 degré par heure.

Analyse géographique

L'Asie-Pacifique a dominé avec 44,10 % des revenus en 2025, ancrée par le Fonds de circuits intégrés de 143 milliards USD de la Chine et la domination du Japon dans la capacité de fonderie MEMS en volume. Les subventions chinoises à SMIC et Huahong réduisent la dépendance aux fonderies étrangères, tandis que les leaders japonais TDK et Murata ont capturé 35 % des expéditions grand public grâce à des chaînes verticalement intégrées qui compriment les délais de livraison à huit semaines. La feuille de route sémiconducteur de 622 000 milliards KRW (450 milliards USD) de la Corée du Sud augmente la capacité MEMS System LSI de Samsung de 40 % d'ici 2027. TSMC de Taïwan fournit des créneaux de fonderie 8 pouces pour Bosch, STMicroelectronics et Analog Devices, bien que le risque géopolitique pousse les clients à diversifier.

L'Amérique du Nord et l'Europe représentaient ensemble près de 37,60 % des revenus en 2025, portées par la demande des secteurs aérospatial, de la défense et de l'automobile haut de gamme. La loi CHIPS and Science des États-Unis consacre 39 milliards USD aux incitations à la fabrication, GlobalFoundries augmentant sa production de Malta, New York, de 25 % pour les IMU de niveau automobile. L'Allemagne offre 10 milliards EUR pour les installations de semi-conducteurs, permettant à Bosch d'agrandir ses lignes MEMS de Dresde de 30 %. Le partenariat d'emballage avancé de Crolles en France réduit les empreintes des modules de 40 % pour les clients dans le domaine des objets connectés et du médical. Le Compound Semiconductor Applications Catapult du Royaume-Uni canalise 150 millions GBP (190 millions USD) dans des gyroscopes MEMS en nitrure de gallium pour les moteurs de turbines.

Le Moyen-Orient devrait enregistrer le CAGR le plus rapide de 11,75 % jusqu'en 2031, la modernisation de la défense et les programmes de villes intelligentes mettant de plus en plus l'accent sur le contenu local. La SAMI d'Arabie saoudite construit une coentreprise avec Thales pour atteindre 60 % de production tactique indigène d'ici 2028. Le groupe EDGE des Émirats arabes unis a acquis 40 % de Sensonor pour sécuriser la propriété intellectuelle des gyroscopes pour les drones nationaux. Rafael d'Israël a intégré des IMU LITEF dans les missiles Spike pour économiser du poids, tandis qu'ASELSAN de Turquie a développé une unité MEMS de niveau navigation pour son chasseur KAAN mais fait face à des délais de licence d'exportation de neuf mois. L'Afrique et l'Amérique du Sud détiennent chacune une part inférieure à 5 % en raison d'une capacité de fabrication limitée, et les modules sont importés avec des délais de livraison prolongés.

Paysage concurrentiel

Le marché des unités de mesure inertielle basées sur les MEMS connaît une concentration modérée parmi les acteurs clés. Bosch Sensortec, STMicroelectronics, TDK InvenSense et Murata ont établi une position dominante dans les expéditions grand public. Leurs usines et lignes d'assemblage co-localisées facilitent non seulement des fenêtres de livraison rapides de huit semaines, mais réduisent également de manière significative les coûts de stocks des clients.

Pendant ce temps, dans les secteurs de l'aérospatiale et de la défense, Honeywell et Northrop Grumman s'appuient sur leurs qualifications de plateforme de plusieurs décennies. Témoignage de leur domination : l'ordinateur de mission du F-35 dispose d'un numéro de pièce spécifié, le HG1120 de Honeywell, verrouillé jusqu'au prochain renouvellement de cellule. Perturbant davantage le paysage, Analog Devices a fait sensation avec le lancement de son ADIS16577 à 450 USD, perturbant la tarification tactique et contraignant les concurrents à accélérer leurs renouvellements et à prolonger les garanties, tout en comprimant leurs marges opérationnelles jusqu'à 300 points de base.[3]Analog Devices, "Relations avec les investisseurs," analog.com

Bien que les acteurs établis dominent, des opportunités émergentes abondent, notamment dans la robotique médicale et le positionnement intérieur. Ici, les complexités de la fusion de capteurs et les voies réglementaires posent des défis aux acteurs établis du grand public. L'unité Xsens de Movella a taillé une part notable de 28 % des revenus de capture de mouvement. Une combinaison d'IMU à 9 axes et d'algorithmes de fusion propriétaires qui maintiennent une précision de cap de 1 degré, même sans étalonnage du magnétomètre. VectorNav s'est imposé dans les véhicules sous-marins autonomes, grâce à ses boîtiers de pression innovants à 6 000 mètres. Pendant ce temps, des marques challengers comme ACEINNA et SBG Systems font des vagues en exploitant des bibliothèques open source, réduisant de moitié les coûts d'intégration et attirant des start-ups en robotique. Notamment, les dépôts de brevets pour les boîtiers à compensation de température ont augmenté de 34 % en 2024, avec des géants de l'industrie comme Analog Devices, STMicroelectronics et Bosch menant la charge. Cette hausse signale une course accrue pour contrer les problèmes de dérive sans recourir à des étalonnages coûteux.

Leaders du secteur des IMU basées sur les MEMS

Robert Bosch GmbH (Bosch Sensortec GmbH)

TDK Corporation

Analog Devices Inc.

STMicroelectronics N.V.

Honeywell International Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Analog Devices a dévoilé l'ADIS16545 et l'ADIS16547, deux unités de mesure inertielle (IMU) à six degrés de liberté (6 DDL) de pointe. Ces unités sont conçues pour offrir des performances de niveau tactique, remplaçant les applications qui reposaient conventionnellement sur des gyroscopes à fibre optique.

- Septembre 2025 : Safran Electronics & Defense a dévoilé le dernier ICONYX HP, établissant une nouvelle norme en tant qu'unité de mesure inertielle (IMU) tactique avancée. Ce dispositif de pointe promet des performances, une résilience et une adaptabilité inégalées, répondant aux exigences les plus strictes en matière de guidage et de contrôle.

- Juin 2025 : Honeywell a renforcé ses offres de navigation en introduisant l'unité de mesure inertielle (IMU) HG3900. Ce dispositif compact, léger et économe en énergie dispose de capacités de niveau tactique, offrant une précision et une fiabilité comparables à celles des IMU plus grandes de niveau quasi-navigation.

- Avril 2025 : Thales a dévoilé une unité de mesure inertielle (IMU) révolutionnaire dans sa gamme de produits TopAxyz, exploitant la technologie MEMS pour révolutionner les solutions de navigation. Thales a dévoilé une nouvelle unité, conçue pour la production à grande échelle, offrant des performances comparables à son IMU TopAxyz haut de gamme, mais dans une conception plus compacte, plus légère et plus économe en énergie.

Portée du rapport mondial sur le marché des IMU basées sur les MEMS

Les unités de mesure inertielle (IMU) MEMS, compactes et rentables, exploitent la technologie des systèmes micro-électromécaniques (MEMS). En intégrant des accéléromètres pour le mouvement linéaire et des gyroscopes pour la vitesse de rotation, souvent accompagnés d'un magnétomètre pour la détection directionnelle, ces dispositifs surveillent le mouvement et l'orientation. Cette capacité facilite la navigation, la stabilisation et la détection de mouvement dans une gamme diversifiée d'applications, des smartphones aux fusées.

Le rapport mondial sur le marché des unités de mesure inertielle basées sur les MEMS est segmenté par secteur d'utilisation final (électronique grand public, automobile, médical, aérospatiale et défense, machines industrielles, et autres secteurs d'utilisation final), composant (accéléromètres, gyroscopes, magnétomètres, modules intégrés à 6 axes et modules intégrés à 9 axes), degré de liberté (3-DDL, 6-DDL et 9-DDL), niveau de plateforme (niveau grand public, niveau industriel, niveau tactique et niveau navigation) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient, Afrique et Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Électronique grand public |

| Automobile |

| Médical |

| Aérospatiale et défense |

| Machines industrielles |

| Autres secteurs d'utilisation final |

| Accéléromètres |

| Gyroscopes |

| Magnétomètres |

| Modules intégrés à 6 axes |

| Modules intégrés à 9 axes |

| 3-DDL |

| 6-DDL |

| 9-DDL |

| Niveau grand public |

| Niveau industriel |

| Niveau tactique |

| Niveau navigation |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par secteur d'utilisation final | Électronique grand public | ||

| Automobile | |||

| Médical | |||

| Aérospatiale et défense | |||

| Machines industrielles | |||

| Autres secteurs d'utilisation final | |||

| Par composant | Accéléromètres | ||

| Gyroscopes | |||

| Magnétomètres | |||

| Modules intégrés à 6 axes | |||

| Modules intégrés à 9 axes | |||

| Par degré de liberté | 3-DDL | ||

| 6-DDL | |||

| 9-DDL | |||

| Par niveau de plateforme | Niveau grand public | ||

| Niveau industriel | |||

| Niveau tactique | |||

| Niveau navigation | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| ASEAN | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des unités de mesure inertielle basées sur les MEMS en 2026 ?

La taille du marché s'élève à 1,34 milliard USD en 2026 et devrait atteindre 2,28 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide jusqu'en 2031 ?

Les dispositifs médicaux sont en tête avec un CAGR de 12,43 %, reflétant la demande de suivi de mouvement précis dans les robots chirurgicaux et les moniteurs patients.

Quelle région contribue le plus aux revenus aujourd'hui ?

L'Asie-Pacifique représente 44,10 % des revenus mondiaux, soutenue par de solides chaînes d'approvisionnement en électronique grand public et des programmes nationaux de semi-conducteurs.

Pourquoi les modules à 9 axes gagnent-ils en popularité ?

Ils combinent accéléromètre, gyroscope et magnétomètre dans un seul boîtier, permettant un cap absolu sans capteurs externes et prenant en charge la réalité augmentée, les drones et les montres intelligentes.

Quel est le principal frein à la croissance des IMU haut de gamme ?

Les contrôles à l'exportation sur les dispositifs présentant une stabilité de biais inférieure à 0,01 degré par heure prolongent les cycles de vente jusqu'à un an et limitent le bassin de clients.

Qui sont les acteurs établis clés dans les applications de défense ?

Honeywell et Northrop Grumman maintiennent des positions de plateforme à long terme, tandis qu'Analog Devices remet en question les normes de tarification avec son unité de niveau tactique ADIS16577.

Dernière mise à jour de la page le: