Taille et Part du Marché du Polyéthylène Haute Densité (PEHD)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Volume du Marché (2026) | 64.68 Millions de tonnes |

| Volume du Marché (2031) | 80.79 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 4.55% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

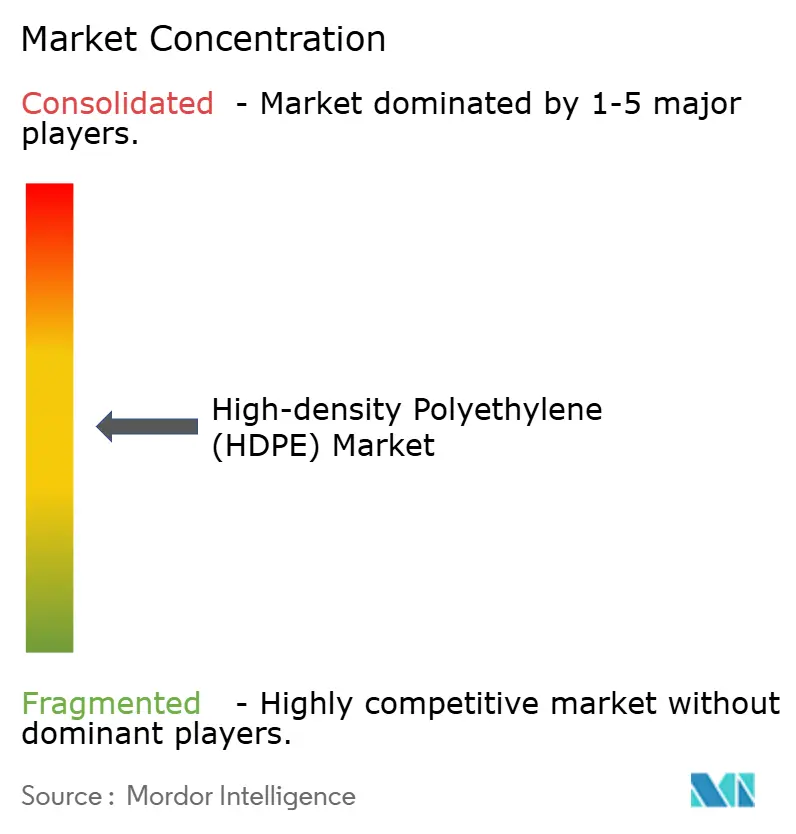

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Polyéthylène Haute Densité (PEHD) par Mordor Intelligence

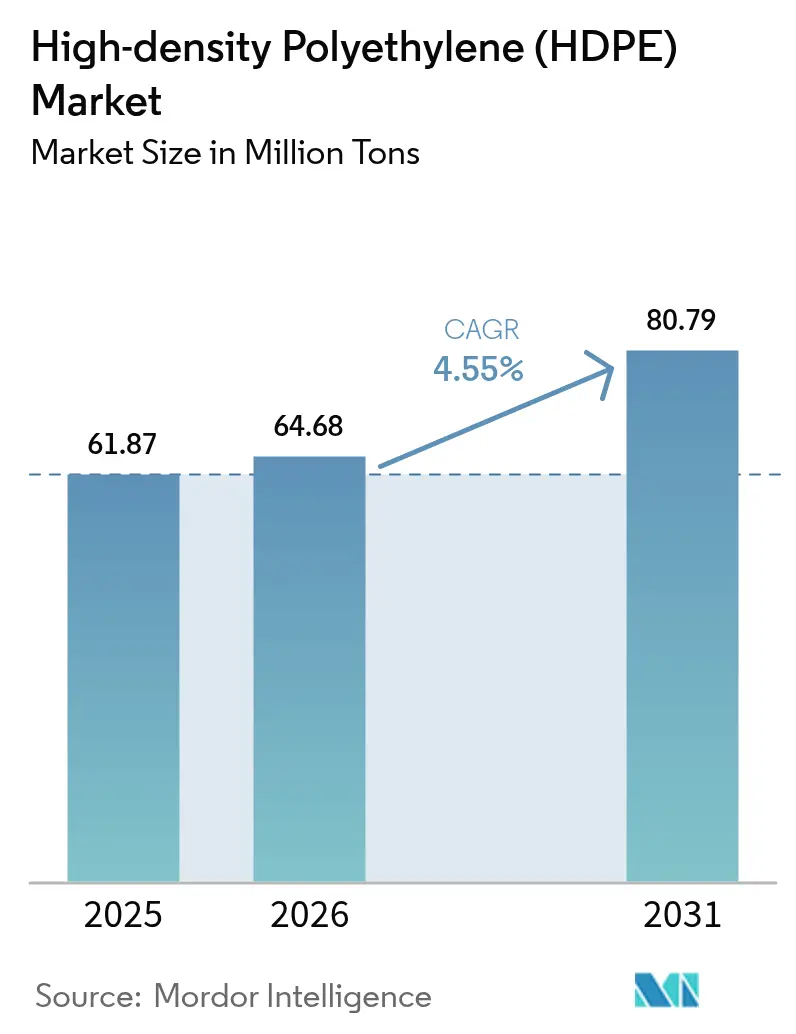

La taille du marché du Polyéthylène Haute Densité (PEHD) devrait passer de 61,87 millions de tonnes en 2025 à 64,68 millions de tonnes en 2026 et devrait atteindre 80,79 millions de tonnes d'ici 2031 à un CAGR de 4,55 % sur la période 2026-2031. Les dépenses soutenues en infrastructures, l'élargissement des chaînes d'approvisionnement en recyclage chimique et l'adoption croissante de systèmes de canalisations prêtes pour l'hydrogène ancrent cette trajectoire, tandis que la durabilité intrinsèque du matériau, sa résistance chimique et sa recyclabilité maintiennent l'engagement des utilisateurs finaux envers les solutions en polyéthylène haute densité. Les programmes de logements sociaux accélérés en Inde et en ASEAN, l'expansion du moulage par soufflage de qualité alimentaire dans la distribution du commerce électronique et le déploiement de réseaux de canalisations PE-100-RC pour les réseaux de gaz à faible émission de carbone élargissent collectivement la demande adressable du marché du PEHD. Les recycleurs chimiques détournant les flux de déchets mixtes vers du PEHD recyclé de qualité vierge renforcent la sécurité de l'approvisionnement, atténuent la volatilité des matières premières et renforcent les mandats d'économie circulaire. La concurrence reste modérément fragmentée, mais les producteurs intégrés verticalement qui associent une capacité de vapocraquage à un recyclage avancé conservent des avantages en termes de coûts et de durabilité.

Principaux Enseignements du Rapport

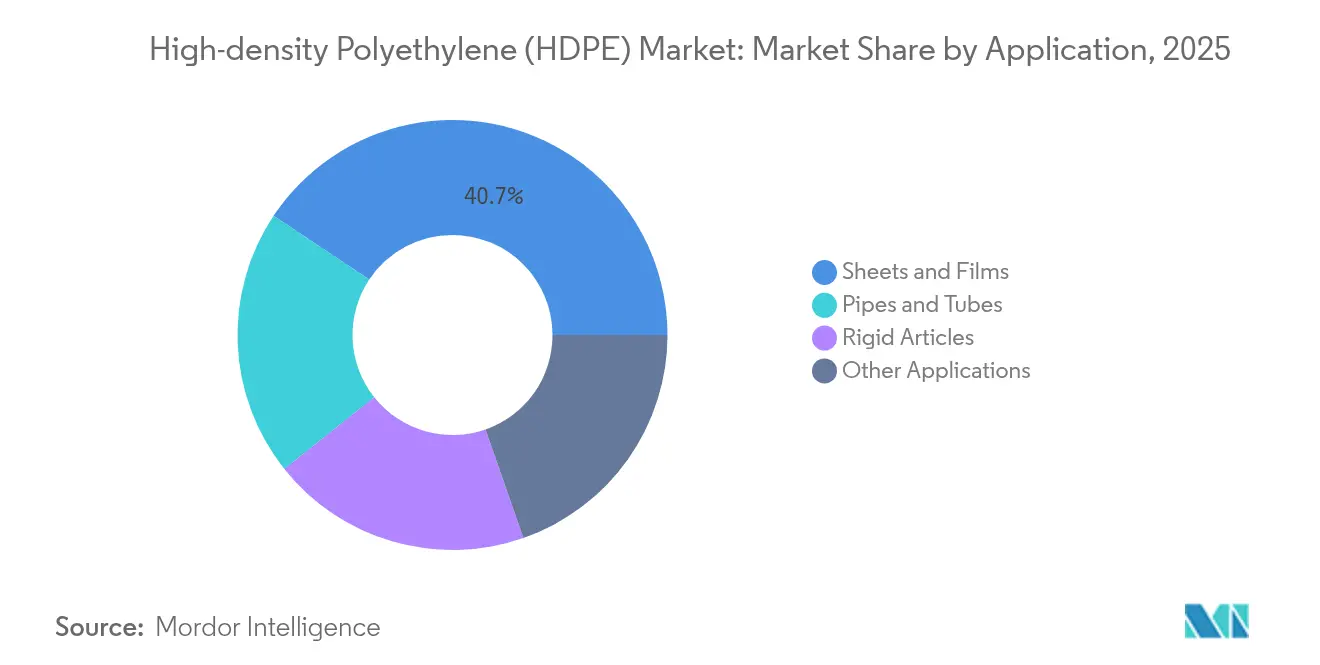

- Par application, les Feuilles et Films ont capturé 40,65 % de la part du marché du PEHD en 2025, tandis que les Tuyaux et Tubes ont enregistré le CAGR le plus rapide de 6,07 % jusqu'en 2031.

- Par grade de résine, le PE-80 a représenté 67,20 % de la taille du marché du PEHD en 2025 ; le PEHD à Très Haute Masse Moléculaire progresse à un CAGR de 9,10 % jusqu'en 2031.

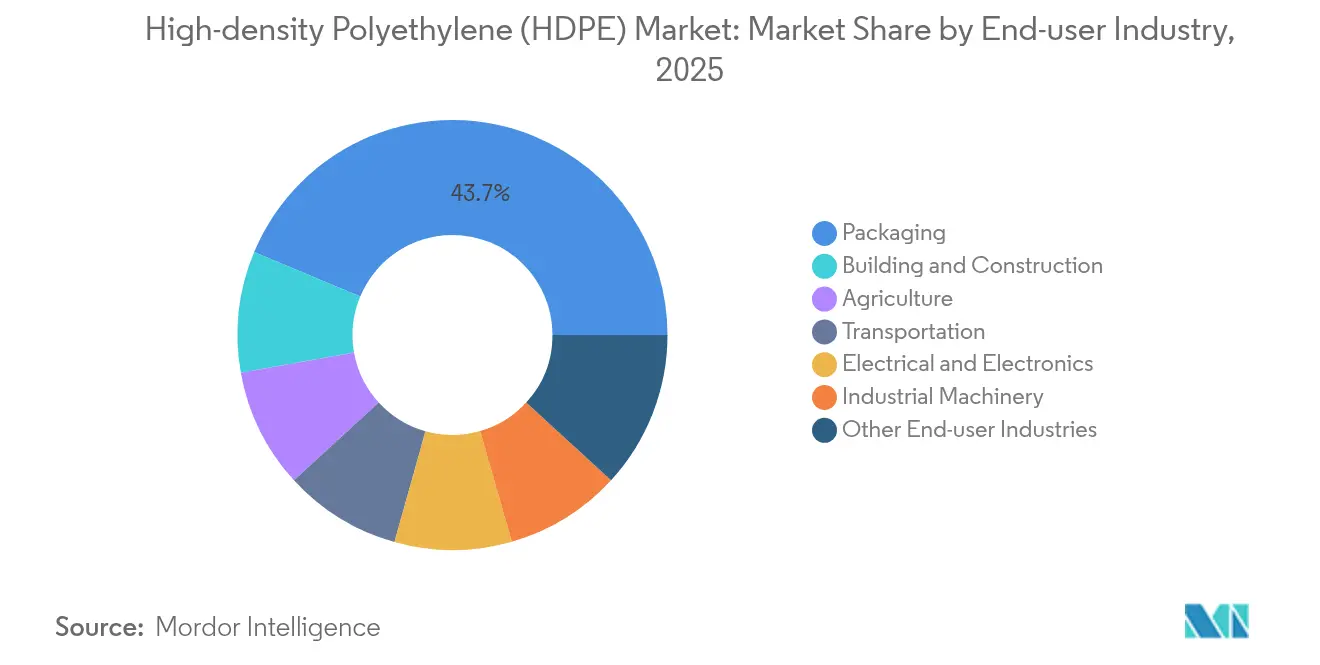

- Par industrie utilisatrice finale, l'Emballage a représenté 43,70 % de la taille du marché du PEHD en 2025 ; le Bâtiment et la Construction se développent à un CAGR de 5,41 % jusqu'en 2031.

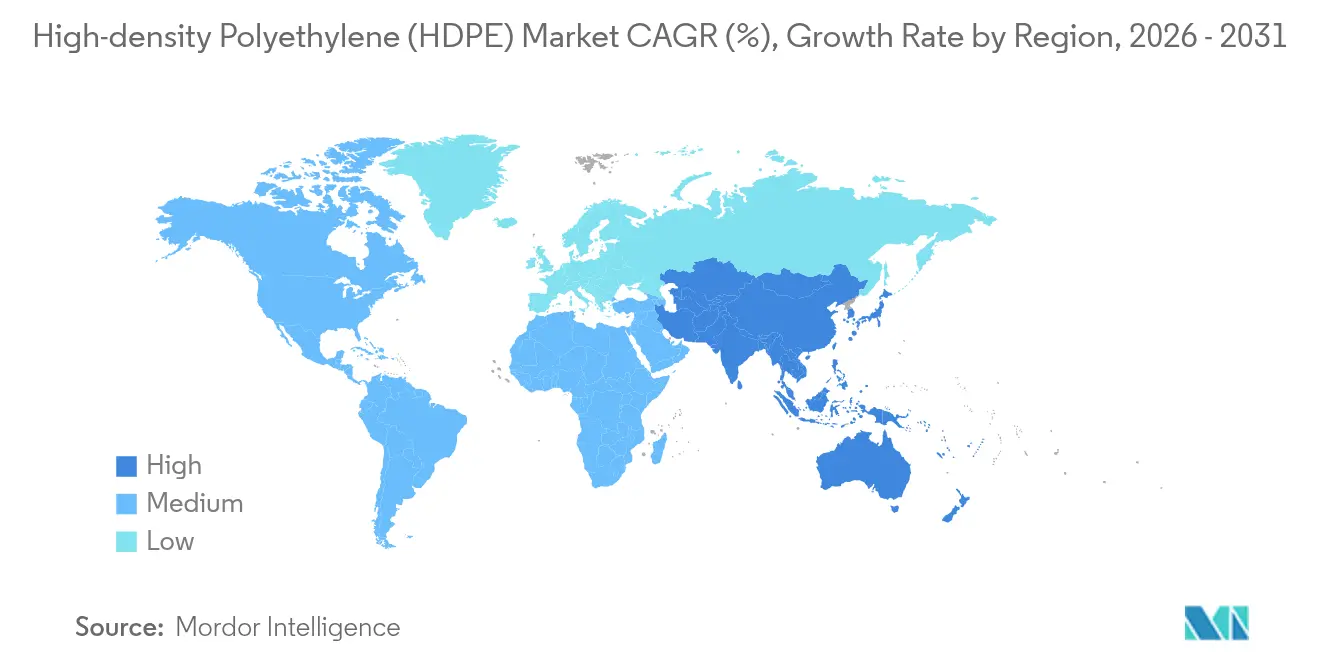

- L'Asie-Pacifique est en tête avec 42,30 % de la part du marché du PEHD en 2025 et progresse à un CAGR de 5,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial du Polyéthylène Haute Densité (PEHD)

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante de canalisations plastiques sous pression et sans pression dans les programmes de rénovation des infrastructures hydrauliques | +1.2% | ASEAN et Inde en cœur, extension vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Expansion des emballages moulés par soufflage de qualité alimentaire dans les canaux émergents du commerce électronique | +0.9% | Mondial, avec une concentration en Asie-Pacifique | Court terme (≤ 2 ans) |

| Dépenses soutenues en logements sociaux et en méga-infrastructures en ASEAN et en Inde | +1.0% | ASEAN et Inde, impact secondaire en Asie du Sud | Long terme (≥ 4 ans) |

| Déploiement de réseaux de gaz prêts pour l'hydrogène nécessitant des canalisations PE-100-RC | +0.7% | Europe et Amérique du Nord, extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Usines de recyclage chimique détournant les flux de déchets mixtes vers du PEHD recyclé de qualité vierge | +0.6% | Amérique du Nord et Europe, projets pilotes en Asie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Canalisations Plastiques sous Pression et sans Pression dans les Programmes de Rénovation des Infrastructures Hydrauliques

Les projets de modernisation des réseaux d'eau privilégient les canalisations en PEHD car elles combinent une durée de vie de 100 ans avec une capacité d'installation sans tranchée qui réduit les coûts de génie civil de 30 à 40 %. L'American Society of Civil Engineers souligne la résistance à la corrosion du PEHD pour les conduites de distribution vieillissantes[1]American Society of Civil Engineers, "PEHD et Infrastructures Vieillissantes de Gestion de l'Eau," asce.org. Le mandat de norme de qualité 2024 de l'Inde pour le polyéthylène vierge renforce l'intégrité des matériaux dans les applications hydrauliques critiques. Les concepteurs de projets privilégient le PEHD car sa flexibilité s'adapte aux mouvements du sol, réduisant le risque de fuite. Les cycles de financement du secteur public couvrant plusieurs plans quinquennaux garantissent des volumes de canalisations stables, assurant une croissance prévisible pour le marché du PEHD. L'intégration des méthodes sans tranchée différencie davantage le PEHD des alternatives en béton et en fonte ductile en réduisant les coûts totaux d'installation.

Expansion des Emballages Moulés par Soufflage de Qualité Alimentaire dans les Canaux Émergents du Commerce Électronique

La pénétration rapide du commerce électronique exige des emballages capables de résister à une logistique complexe tout en protégeant la qualité alimentaire. Les contenants en PEHD de qualité alimentaire réussissent des tests de migration rigoureux et bénéficient de l'autorisation de la FDA, ce qui en fait des choix par défaut pour les produits laitiers, les condiments et les boissons à longue conservation. Les réglementations de l'Union Européenne, en vigueur depuis mars 2025, exigent une traçabilité étendue pour les plastiques en contact avec les aliments, une norme que les producteurs de PEHD respectent déjà[2]Foresight, "L'UE Introduit des Réglementations Plus Strictes sur les Matériaux Plastiques en Contact avec les Aliments," useforesight.io . La réduction du poids grâce au moulage par soufflage à paroi mince réduit l'utilisation de résine, s'aligne sur les objectifs d'émissions des entreprises et soutient la demande, renforçant la résilience du marché du PEHD.

Dépenses Soutenues en Logements Sociaux et en Méga-Infrastructures en ASEAN et en Inde

Les pipelines d'infrastructures soutenus par les gouvernements en ASEAN et en Inde sécurisent des débouchés pluriannuels pour les géomembranes en PEHD, les conduits de câbles et les systèmes de drainage. Les qualifications de résistance sismique du PEHD le rendent indispensable pour les projets de métro, de défense côtière et de couverture de décharges dans les zones géologiquement actives. Les modèles de partenariat public-privé garantissent la continuité du financement, protégeant les fournisseurs de PEHD des baisses cycliques de la construction résidentielle. Les spécifications techniques qui favorisent les joints étanches, l'inertie chimique et la longue durée de vie renforcent la pénétration du marché du PEHD dans les services publics de construction.

Déploiement de Réseaux de Gaz Prêts pour l'Hydrogène Nécessitant des Canalisations PE-100-RC

La transmission d'hydrogène introduit des défis de perméation et de fissuration sous contrainte auxquels les canalisations PE-100-RC sont conçues pour répondre, permettant une tarification premium au sein du marché du PEHD. La conversion de 400 km de pipeline par GASCADE démontre la faisabilité commerciale en amont de l'objectif européen de production d'hydrogène pour 2030. Le nombre limité de fournisseurs qualifiés et les obstacles rigoureux à la certification créent une niche défendable où les principaux producteurs de PEHD captent des marges plus élevées. Les futurs déploiements en Asie-Pacifique amplifieront le potentiel de volume et consolideront les perspectives de croissance à long terme du marché du PEHD.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Réglementations et fiscalité croissantes contre les plastiques à usage unique | -0.8% | Europe et Amérique du Nord, extension mondiale | Court terme (≤ 2 ans) |

| Volatilité des prix de l'éthylène comme matière première liée au pétrole brut | -0.6% | Mondial, avec un impact aigu dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Substitution accélérée des matériaux vers les copolymères aléatoires de PP dans les emballages rigides grand public | -0.4% | Mondial, concentré dans les emballages alimentaires et de boissons | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réglementations et Fiscalité Croissantes contre les Plastiques à Usage Unique

Des règles d'emballage plus strictes compriment la demande d'articles en PEHD jetables en Europe et dans certaines parties de l'Amérique du Nord. Cependant, la recyclabilité du PEHD atténue le risque réglementaire dans les applications multi-usages, et des filières de collecte bien établies préservent son attrait par rapport aux films multicouches qui manquent de voies de recyclage mécanique. Les transformateurs repensent les fermetures et les systèmes de distribution pour rester dans les seuils de poids, limitant la perte de volume. Par conséquent, la réglementation freine mais n'inverse pas la croissance du marché du PEHD.

Volatilité des Prix de l'Éthylène comme Matière Première Liée au Pétrole Brut

Les coûts de l'éthylène représentent généralement 60 à 70 % des courbes de coûts variables du PEHD, exposant les producteurs aux fluctuations des matières premières. Les droits de douane de 10 à 15 % sur les importations de polyéthylène et de matières premières imposés en 2025 aggravent l'inflation des coûts pour les transformateurs américains. Les producteurs intégrés disposant de vapocraqueurs captifs maintiennent une utilisation plus élevée, tandis que les producteurs indépendants réduisent leurs opérations, modérant la croissance de l'offre sur le marché du PEHD lors des trimestres à faibles marges.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Application : les Films Tirent les Volumes, les Tuyaux Accélèrent la Croissance

Les Feuilles et Films ont représenté 40,65 % de la part du marché du PEHD en 2025, soutenues par une demande d'emballage stable et la familiarité des transformateurs en aval avec les procédés de films soufflés. Les objectifs d'emballage durable stimulent les conceptions de films mono-matériaux qui favorisent le PEHD par rapport aux polymères mixtes.

Les Tuyaux et Tubes, bien que représentant une part plus modeste de la taille du marché du PEHD, ont affiché le CAGR le plus élevé de 6,07 % pour 2026-2031 grâce aux rénovations des infrastructures hydrauliques, aux réseaux de gaz prêts pour l'hydrogène et aux renouvellements sans tranchée. La hausse des pénalités pour pertes par fuites pousse les services publics vers les canalisations en PEHD grâce à leurs joints de fusion homogènes et à leur durée de vie de 100 ans. Les films industriels, les géomembranes et les sacs de transport complètent le portefeuille, maintenant la consommation de résine de base lorsque les dépenses de construction ralentissent.

Par Grade de Résine : le PE-80 Domine, le PEHD à Très Haute Masse Moléculaire Accélère

Le PE-80 a conservé une part de 67,20 % en 2025, équilibrant le coût avec une résistance hydrostatique de 8 à 10 MPa idéale pour les conduites municipales d'eau et de gaz. Les grades PE-100 continuent de remplacer le PE-80 hérité, là où des pressions plus élevées ou des conceptions à paroi plus mince améliorent la capacité du système. Le PEHD à Très Haute Masse Moléculaire a affiché une perspective de CAGR rapide de 9,10 %, porté par les implants orthopédiques, les séparateurs de batteries et les inserts balistiques qui exigent une résistance extrême à l'abrasion et aux chocs. Les poudres GUR de Celanese élargissent la latitude de traitement, permettant des composants d'implants moulés par compression qui satisfont aux exigences sans PFAS.

Les spécifications PE-100-RC visent à pérenniser les réseaux de gaz à faible émission de carbone ; la résistance améliorée à la fissuration sous contrainte et les performances de croissance lente des fissures du grade sous-tendent les tests de sécurité des pipelines d'hydrogène, conduisant à des primes de prix par rapport aux grades de commodité. À mesure que les révisions d'installations intègrent des catalyseurs peroxyde-ester et des réacteurs bimodaux avancés, la production de grades haute pression augmente, approfondissant leur influence sur le marché du PEHD.

Par Industrie Utilisatrice Finale : l'Emballage en Tête, la Construction Accélère

L'Emballage a capturé 43,70 % de la taille du marché du PEHD en 2025, ancré par la conformité au contact alimentaire, la résistance aux chocs et une large infrastructure de transformation. Les formats légers mono-matériaux prolongent la durée de conservation et réduisent les émissions de fret, prolongeant l'avantage du PEHD dans l'emballage. Les volumes du Bâtiment et de la Construction croissent à un CAGR de 5,41 % jusqu'en 2031, les gouvernements canalisant les dépenses d'investissement dans le logement social, les méga-rails et les défenses côtières. Les géomembranes en PEHD préviennent les infiltrations dans les couvertures de décharges, tandis que les conduits et les gaines de câbles protègent les services publics souterrains.

L'Agriculture exploite les rampes d'irrigation goutte-à-goutte en PEHD qui réduisent la consommation d'eau de 40 à 60 %, stimulant une demande stable de résine dans les régions à pénurie d'eau. Les utilisations dans le secteur du Transport pour les réservoirs de carburant et les barres de toit bénéficient de la réduction de densité et de la résistance à la corrosion.

Analyse Géographique

L'Asie-Pacifique a contrôlé 42,30 % de la part du marché du PEHD en 2025 et devrait enregistrer un CAGR de 5,55 % jusqu'en 2031, propulsé par les exportations de films en aval de la Chine et le boom des infrastructures en Inde. Les producteurs intégrés de la région bénéficient de la flexibilité des vapocraqueurs charbon-oléfines et naphta, atténuant la volatilité de l'éthylène. Cependant, les périodes de suroffre ont comprimé les marges régionales, incitant à des maintenances programmées pour équilibrer les stocks.

Le marché du PEHD en Amérique du Nord bénéficie de matières premières avantageuses à base d'éthane et d'une vague d'investissements dans le recyclage chimique qui élèvent la disponibilité des résines circulaires. Bien que les taux de croissance soient inférieurs à ceux de l'Asie-Pacifique, la demande de canalisations à valeur ajoutée, de films et de grades médicaux soutient les réservoirs de profit.

L'Europe reste axée sur les politiques ; son développement de réseaux d'hydrogène oriente le PEHD vers des projets de canalisations PE-100-RC et des alliances de recyclage chimique qui sécurisent les matières premières recyclées. Les mandats contre les plastiques à usage unique dépriment les volumes d'emballages rigides à paroi mince, mais la haute recyclabilité maintient fermement le PEHD dans les caisses multi-usages réutilisables et les fûts chimiques.

Paysage Concurrentiel

Le marché du PEHD est modérément fragmenté mais tend vers la consolidation. La différenciation stratégique tourne de plus en plus autour des capacités d'économie circulaire. LyondellBasell, SABIC et Dow combinent la capacité de vapocraquage et des systèmes de catalyseurs propriétaires pour capter le volume et le leadership en termes de marges. Les acteurs émergents explorent des niches spécialisées. L'intensité concurrentielle dépend donc des positions de coûts intégrées, de l'accès aux matières premières recyclées et de l'agilité à répondre aux exigences de certification des utilisations finales, autant de facteurs qui façonnent la structure à moyen terme du marché du PEHD.

Leaders de l'Industrie du Polyéthylène Haute Densité (PEHD)

Dow

Exxon Mobil Corporation

INEOS

SABIC

LyondellBasell Industries Holdings B.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents de l'Industrie

- Janvier 2025 : LyondellBasell Industries Holdings B.V. a annoncé qu'Indian Oil Corporation Ltd. avait sélectionné sa technologie Hostalen ACP pour une usine de PEHD de 500 kta à Paradip, en Inde.

- Novembre 2024 : BASF a lancé Easiplas, une nouvelle marque de PEHD, et a annoncé des jalons de construction dans son installation PEHD Verbund de Zhanjiang.

Périmètre du Rapport sur le Marché Mondial du Polyéthylène Haute Densité (PEHD)

Le polyéthylène haute densité (PEHD) est un polymère thermoplastique et constitue une classe de polymères dérivés principalement de matières premières pétrochimiques. Le polyéthylène haute densité possède des propriétés remarquables telles que la résistance à la traction, la résistance à l'humidité, la résistance chimique et un faible coût, ce qui le rend idéal pour diverses industries utilisatrices finales. Le marché mondial du polyéthylène haute densité est segmenté par application, industrie utilisatrice finale et géographie. Par application, le marché est segmenté en tuyaux et tubes, articles rigides, feuilles et films et autres applications. Par industrie utilisatrice finale, le marché est segmenté en emballage, transport, électrique et électronique, bâtiment et construction, agriculture, industrie et machines et autres industries utilisatrices finales. Le rapport couvre également la taille du marché et les prévisions pour le marché du polyéthylène haute densité (PEHD) dans 15 pays à travers la région. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (millions de tonnes).

| Tuyaux et Tubes |

| Feuilles et Films |

| Articles Rigides |

| Autres Applications |

| PE-80 |

| PE-100 |

| PE-100-RC |

| PEHD à Très Haute Masse Moléculaire |

| Emballage |

| Bâtiment et Construction |

| Agriculture |

| Transport |

| Électrique et Électronique |

| Machines Industrielles |

| Autres Industries Utilisatrices Finales |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Application | Tuyaux et Tubes | |

| Feuilles et Films | ||

| Articles Rigides | ||

| Autres Applications | ||

| Par Grade de Résine | PE-80 | |

| PE-100 | ||

| PE-100-RC | ||

| PEHD à Très Haute Masse Moléculaire | ||

| Par Industrie Utilisatrice Finale | Emballage | |

| Bâtiment et Construction | ||

| Agriculture | ||

| Transport | ||

| Électrique et Électronique | ||

| Machines Industrielles | ||

| Autres Industries Utilisatrices Finales | ||

| Par Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché du Polyéthylène Haute Densité (PEHD) et ses perspectives de croissance ?

La taille du marché du Polyéthylène Haute Densité (PEHD) a atteint 64,68 millions de tonnes en 2026 et devrait atteindre 80,79 millions de tonnes d'ici 2031, reflétant un CAGR de 4,55 %.

Quel segment d'application génère la plus grande demande de PEHD ?

Les Feuilles et Films dominent, représentant 40,65 % des volumes de 2025 en raison des besoins d'emballage soutenus.

Pourquoi le segment des Tuyaux et Tubes connaît-il la croissance la plus rapide ?

Les rénovations d'infrastructures, les réseaux de gaz prêts pour l'hydrogène et les avantages de l'installation sans tranchée poussent les Tuyaux et Tubes à un CAGR de 6,07 % jusqu'en 2031.

Quelle région est en tête du marché du PEHD ?

L'Asie-Pacifique détient 42,30 % des volumes de 2025 et progresse à un CAGR de 5,55 % grâce à l'échelle de fabrication et aux dépenses d'infrastructure.

Comment les réglementations contre les plastiques à usage unique affectent-elles la demande de PEHD ?

Elles freinent la croissance dans les emballages jetables mais favorisent simultanément le PEHD sur les marchés réglementés où la recyclabilité et l'infrastructure de collecte sont éprouvées.

Dernière mise à jour de la page le: