Taille et parts du marché du polypropylène biosourcé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Volume du Marché (2026) | 42.21 kilotonnes |

| Volume du Marché (2031) | 110.21 kilotonnes |

| Taux de croissance (2026 - 2031) | 21.16% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du polypropylène biosourcé par Mordor Intelligence

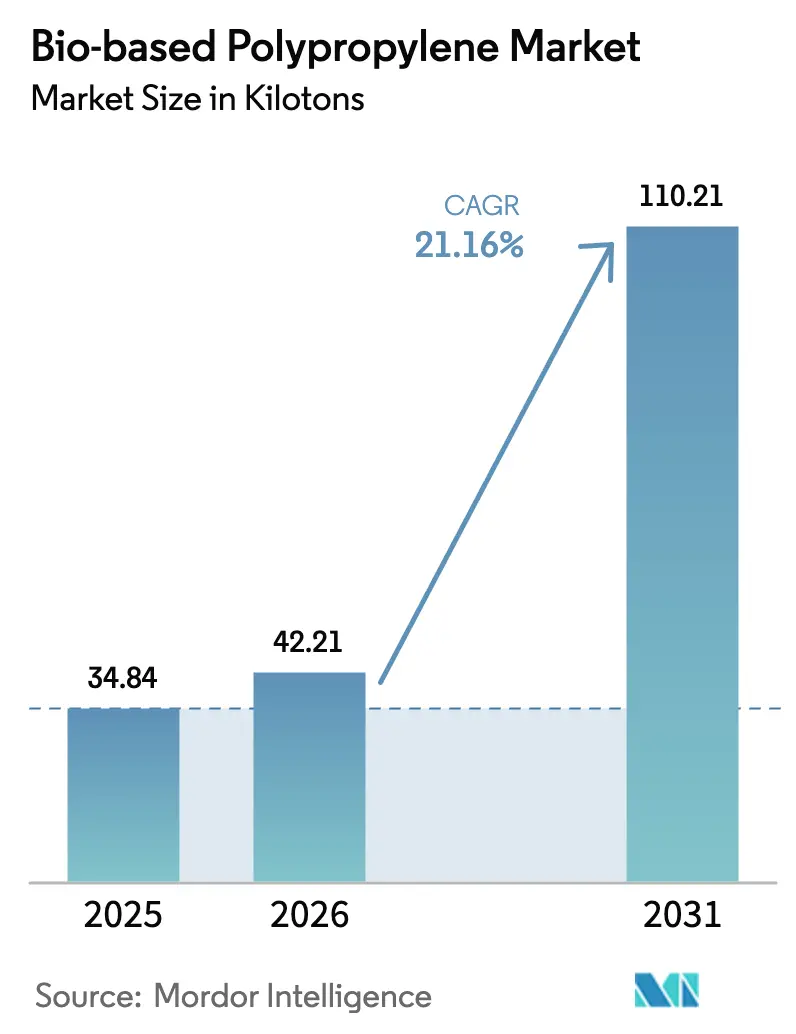

La taille du marché du polypropylène biosourcé était évaluée à 34,84 kilotonnes en 2025 et devrait croître de 42,21 kilotonnes en 2026 pour atteindre 110,21 kilotonnes d'ici 2031, à un CAGR de 21,16 % durant la période de prévision (2026-2031). Cette expansion est portée par les obligations réglementaires de l'Union européenne en matière de contenu recyclé, par un virage mondial vers la certification de bilan massique, et par l'adoption rapide de la part des équipementiers automobiles à la recherche de solutions allégées s'inscrivant dans des trajectoires de neutralité carbone. Les propriétaires de marques apprécient l'intégration transparente des matières premières renouvelables dans les équipements de transformation existants, ce qui élimine les temps d'arrêt liés aux reconversions tout en offrant des améliorations significatives de l'empreinte carbone. Des constructeurs automobiles tels que BMW et Volvo testent des grades biosourcés pour satisfaire aux exigences strictes des indicateurs d'émissions de portée 3, tandis que les producteurs de polymères s'appuient sur les réseaux de vapocraqueurs et sur l'allocation ISCC Plus pour augmenter les volumes sans l'intensité capitalistique des unités dédiées à la bio-monomère. Une demande synergique émane également des entreprises de biens de grande consommation qui harmonisent leurs conceptions d'emballages souples autour de structures mono-matériau afin d'améliorer la recyclabilité et de bénéficier de crédits de conformité.

Principaux enseignements du rapport

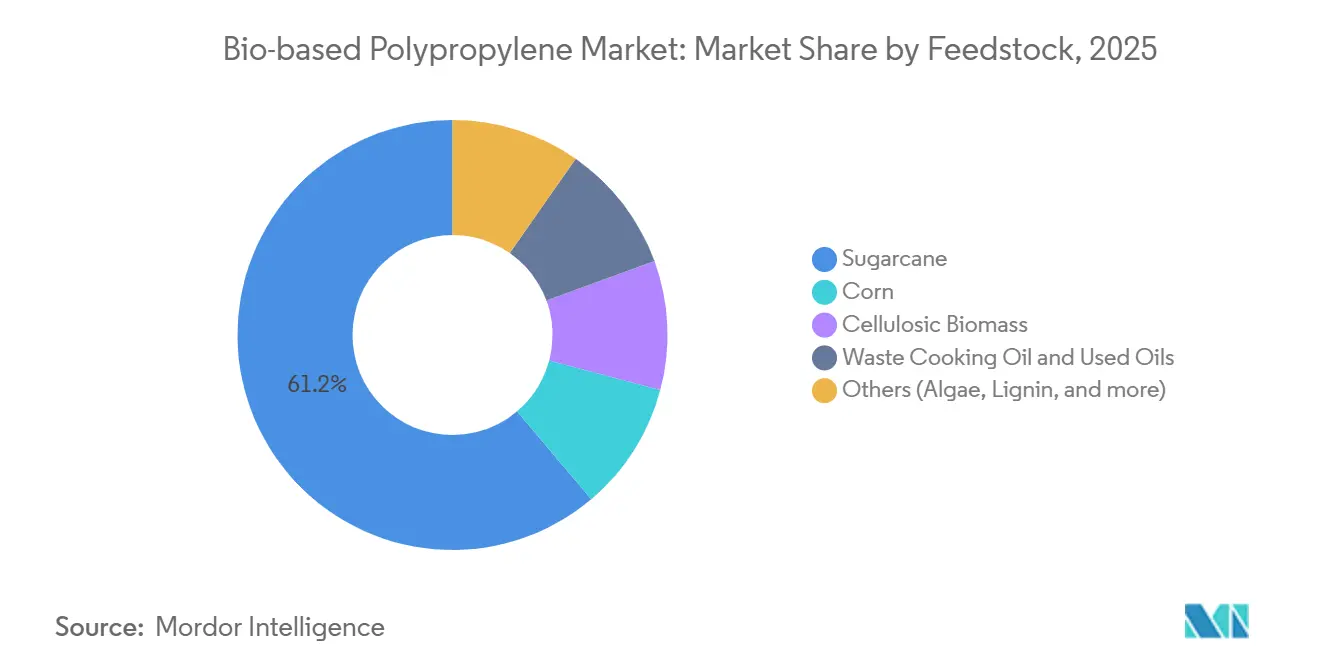

- Par matière première, la canne à sucre représentait 61,17 % de la taille du marché du polypropylène biosourcé en 2025, tandis que la biomasse cellulosique devrait progresser à un CAGR de 25,21 % entre 2026 et 2031.

- Par type de produit, l'homopolymère détenait 57,89 % de part en 2025, mais le copolymère choc devrait afficher une croissance à un CAGR de 23,78 % jusqu'en 2031.

- Par application, le moulage par injection représentait 66,12 % de la part de marché du polypropylène biosourcé en 2025 et devrait croître à un CAGR de 22,89 % jusqu'en 2031.

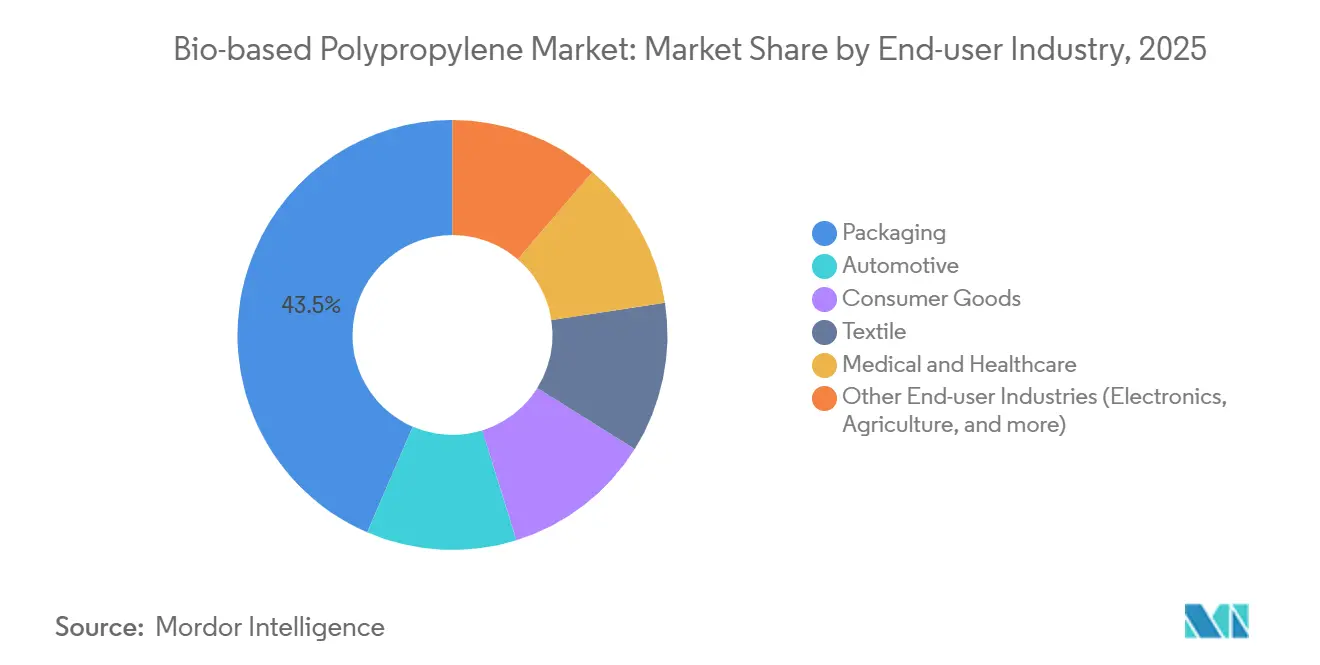

- Par secteur d'utilisation finale, l'emballage représentait 43,51 % des revenus en 2025, tandis que le secteur automobile devrait progresser à un CAGR de 23,45 % jusqu'en 2031.

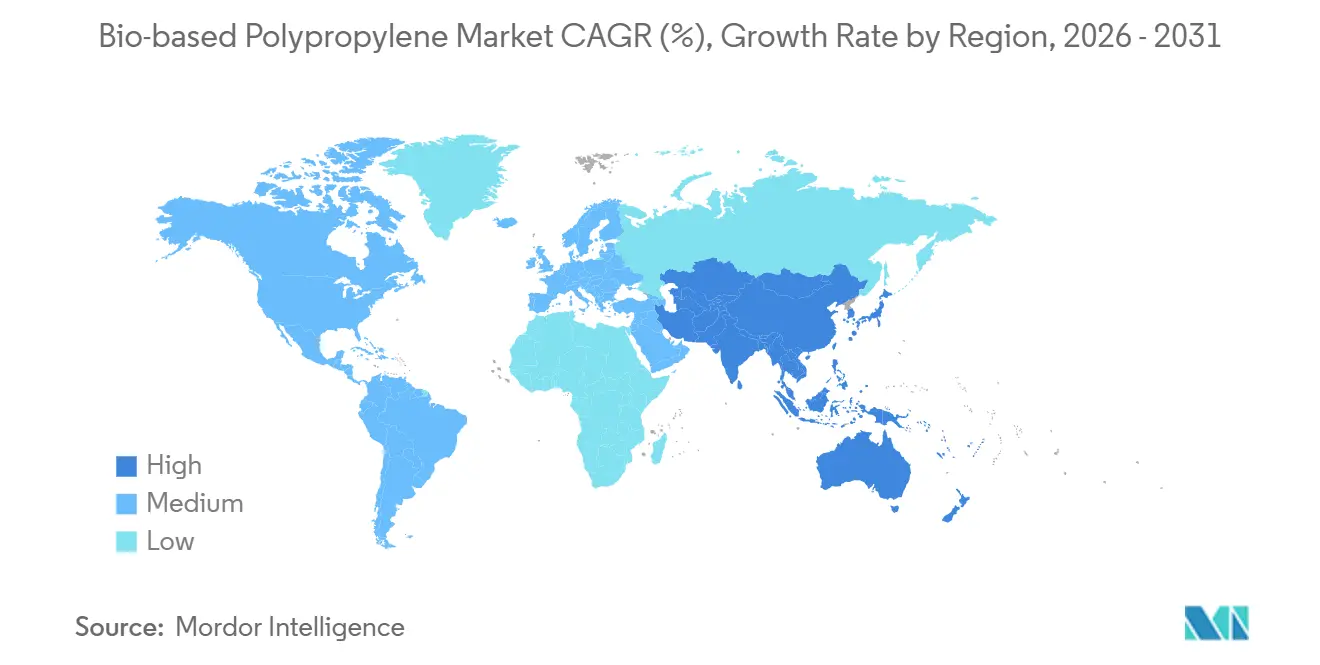

- Par géographie, l'Asie-Pacifique était en tête avec 41,28 % de part de marché en 2025 et devrait afficher le CAGR régional le plus rapide, soit 24,71 %, durant la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du polypropylène biosourcé

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Obligations de l'Union européenne en matière de contenu recyclé dans les emballages | +4.8% | Europe, répercussions en Amérique du Nord | Moyen terme (2-4 ans) |

| Allègement des véhicules automobiles et objectifs de neutralité carbone | +5.2% | Mondial, accent sur l'Europe, l'Amérique du Nord, le Japon, la Corée du Sud | Moyen terme (2-4 ans) |

| Migration des biens de grande consommation vers les films souples mono-PP | +3.9% | Mondial | Court terme (≤ 2 ans) |

| Impression 3D pour les prototypes médicaux | +2.1% | Amérique du Nord, Europe, Japon | Long terme (≥ 4 ans) |

| Palettes certifiées ISCC Plus dans le transport maritime | +1.7% | Mondial, en avance en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les obligations strictes de l'Union européenne en matière de contenu recyclé dans les emballages stimulent la demande de polypropylène biosourcé rigide

Le règlement sur les emballages et les déchets d'emballages, entré en vigueur en février 2025, oblige tous les emballages plastiques vendus dans le bloc à atteindre 30 % de contenu recyclé d'ici 2030 et 50 % à 65 % d'ici 2040[1]Règlement sur les emballages et les déchets d'emballages, « Règlement (UE) 2024/825 », EUROPARL.EUROPA.EU. Une dérogation permet aux matières premières biosourcées d'être comptabilisées dans ces seuils jusqu'à ce qu'une technologie de recyclage alimentaire viable soit commercialisée, clause que la Commission réexaminera d'ici février 2028. Les barquettes, bouchons et caisses en polypropylène rigide bénéficient ainsi d'une « assurance réglementaire », incitant les distributeurs à sécuriser des approvisionnements certifiés par bilan massique avant l'entrée en vigueur des obligations. Le règlement interdit simultanément les substances per- et polyfluoroalkylées (PFAS) dans les formats en contact alimentaire, orientant les applications résistantes aux graisses, autrefois dominées par les revêtements fluorés, vers des grades de polypropylène à attribution biosourcée. Les multinationales anticipent donc leurs contrats d'approvisionnement pour se prémunir contre le risque de non-conformité.

Engagements des équipementiers automobiles en matière d'allègement et de neutralité carbone

BMW vise 40 % de contenu recyclé dans les thermoplastiques d'ici 2030 et teste des panneaux de portières et des tableaux de bord en polypropylène biosourcé qui s'intègrent dans les moules existants sans requalification[2]BMW Group, « Rapport de durabilité 2025 », BMWGROUP.COM. Volvo prévoit 30 % de plastiques recyclés dans l'ensemble de sa gamme d'ici 2030, en affectant le polypropylène renouvelable aux pièces de garniture intérieure afin de préserver la résistance aux chocs. Ford a reçu une subvention de 2,5 millions USD du Département américain de l'énergie pour développer la chimie CO₂-vers-polyol, susceptible de s'articuler avec des dérivés de propylène à attribution biosourcée. Borealis répond avec ses composés Bornewables offrant jusqu'à 100 % de contenu renouvelable via l'allocation ISCC Plus, tandis que l'agent de nucléation Renol de Lignin Industries réduit le poids des pièces de 10 % et le temps de cycle de 30 % dans les copolymères moulés par injection.

Transition mondiale des biens de grande consommation vers les films souples mono-PP

Nestlé a investi 1,5 milliard GBP pour sécuriser du polypropylène recyclé de qualité alimentaire et développe parallèlement des emballages biosourcés pour la confiserie et les aliments pour animaux de compagnie. Unilever a réduit son utilisation de plastique vierge de 21,3 % en 2024 et reconçoit ses pochettes et sachets en stratifiés mono-polypropylène répondant aux critères de recyclabilité. Ces emballages nécessitent une résistance au thermoscellage et des propriétés barrières plus élevées, ouvrant des perspectives pour des grades de résine à attribution biosourcée premium pouvant justifier une légère majoration de prix là où la disposition des consommateurs à payer reste solide. Le recyclage mécanique des films multicouches étant encore insuffisant, les propriétaires de marques considèrent les matières premières renouvelables comme un levier d'appoint offrant des économies carbone tangibles indépendamment des taux de collecte post-consommation.

Croissance rapide de l'impression 3D dans le prototypage médical (filaments de polypropylène biosourcé)

Les ingénieurs en dispositifs médicaux spécifient de plus en plus des filaments de polypropylène biosourcé pour le prototypage itératif de corps de seringues, de corps d'inhalateurs et de boîtiers de diagnostic devant résister aux cycles de stérilisation en autoclave à des températures supérieures à 121 °C. La résistance chimique du polypropylène surpasse celle du PLA ou de l'ABS dans les protocoles de nettoyage agressifs, et sa biocompatibilité documentée simplifie les autorisations 510(k) de la FDA américaine lorsque les propriétés du matériau correspondent à celles des dispositifs de référence. Le Fonds japonais pour l'innovation verte réserve spécifiquement des subventions aux polymères médicaux, soulignant la dynamique de demande à long terme. Bien que les prix des filaments soient 20 % à 50 % supérieurs à ceux des équivalents fossiles, la sensibilité aux coûts est atténuée lors des phases conceptuelles où les volumes de matériaux restent modestes.

Analyse de l'impact des freins à la croissance*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prime de coût de production par rapport au polypropylène fossile | -3.4% | Mondial | Court terme (≤ 2 ans) |

| Température de fléchissement thermique plus basse | -1.8% | Europe, Amérique du Nord, Japon | Moyen terme (2-4 ans) |

| Absence de certification unifiée dans la région Moyen-Orient et Afrique du Nord | -1.2% | Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prime de coût de production par rapport au polypropylène fossile

Le polypropylène biosourcé se négocie avec une prime de 20 % à 50 % en raison de la logistique des matières premières, de l'hydrotraitement et des unités de déshydratation à petite échelle qui génèrent des coûts fixes que les vapocraqueurs de naphta traditionnels ont amortis il y a des décennies. Le complexe de Singapour de Neste produit 1,3 million de t/an d'hydrocarbures renouvelables à partir d'huile de cuisson usagée, mais la collecte et le prétraitement alourdissent le coût livré par rapport au naphta fossile. LyondellBasell répercute ces différentiels dans sa gamme Circulen Plus, limitant la pénétration aux clients capables d'imputer les économies carbone sur leurs objectifs d'entreprise. Les filières cellulosiques nécessitent une hydrolyse enzymatique et une catalyse en plusieurs étapes, portant les dépenses d'investissement à 40 % au-dessus de l'éthanol de canne à sucre de première génération. En conséquence, les grades à attribution biosourcée se concentrent dans les applications à haute valeur ajoutée où la différenciation par la durabilité l'emporte sur l'érosion des marges.

Une température de fléchissement thermique plus basse limite les applications sous capot

Les homopolymères biosourcés non chargés ramollissent entre 90 °C et 110 °C, en dessous du seuil de 150 °C requis pour les réservoirs de liquide de refroidissement et les collecteurs d'admission d'air. Le renforcement par fibres de verre peut élever ces seuils à 160 °C, mais la densité plus élevée annule les gains de poids. Les agents de nucléation Renol ajoutent 5 °C à 8 °C, mais cela laisse encore un écart de performance. Par conséquent, l'adoption par les équipementiers se concentre sur les panneaux intérieurs, les consoles et les garnitures où les températures maximales restent inférieures à 100 °C. Les grades Fibremod de Borealis atteignent les objectifs thermiques lorsque le renforcement dépasse 30 % en masse, bien que la fraction de biomasse diminue en conséquence.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matière première : les filières cellulosiques remettent en cause la domination de la canne à sucre

La canne à sucre représentait 61,17 % du marché du polypropylène biosourcé en 2025, grâce à la filière éthanol mature du Brésil, mais les intrants cellulosiques devraient enregistrer un CAGR de 25,21 % à mesure que l'économie enzymatique s'améliore. Les sucreries fournissent de l'éthanol monohydraté qui est déshydraté en éthylène puis oligomérisé en propylène en Europe sous allocation ISCC Plus. La taille du marché du polypropylène biosourcé issue de la canne à sucre devrait donc augmenter régulièrement, mais sa part proportionnelle globale s'érodera à mesure que les résidus agricoles monteront en puissance.

Les résidus cellulosiques tels que les tiges de maïs, la paille de blé et la bagasse réduisent le risque de changement indirect d'affectation des terres et ouvrent droit à des crédits de durabilité supplémentaires, les positionnant pour capter des volumes supplémentaires en Amérique du Nord et en Chine. LanzaTech associe l'éthanol issu de la fermentation gazeuse à une valorisation catalytique, tandis que Neste traite des huiles et graisses usagées qui contournent entièrement la fermentation. La diversification des matières premières réduit les risques liés aux chocs d'approvisionnement et stabilise le marché du polypropylène biosourcé, mais le transport longue distance de résidus à faible densité pèse encore sur le coût livré en dehors des pôles agro-industriels intégrés.

Par type de produit : les copolymères choc progressent dans l'automobile

Les homopolymères détenaient 57,89 % de la taille du marché du polypropylène biosourcé en 2025, privilégiés pour les contenants rigides et les bouchons nécessitant rigidité et clarté. Les copolymères choc devraient croître à un CAGR de 23,78 % jusqu'en 2031, car les panneaux de portières, les boîtes à gants et les habillages latéraux automobiles exigent une haute résistance aux chocs à des températures inférieures à zéro. La part de marché du polypropylène biosourcé attribuée aux copolymères choc s'élargira donc à mesure que les équipementiers intégreront les indicateurs de portée 3 dans leurs cahiers des charges de conception.

Les copolymères statistiques sont en retrait en raison de la concurrence directe avec le polyéthylène dans les films, mais les propriétaires de marques de biens de grande consommation migrent les emballages de confiserie vers des structures mono-polypropylène, ce qui pourrait relancer la demande. Borealis, SABIC et LyondellBasell ont lancé des grades de copolymères statistiques avec des températures d'initiation du thermoscellage adaptées aux équipements horizontaux de formage-remplissage-scellage à grande vitesse. Les boîtiers de dispositifs médicaux spécifient désormais du polypropylène biosourcé en copolymère statistique pour associer clarté et résistance à l'autoclave, une niche qui justifie des primes de prix suffisantes pour absorber les surcoûts des matières premières.

Par application : le moulage par injection domine, les films sont en retrait par rapport au polyéthylène

Le moulage par injection représentait 66,12 % du volume du marché du polypropylène biosourcé en 2025, et le segment est prévu à un CAGR de 22,89 % jusqu'en 2031. Les caisses légères, les bouchons de boissons et les tableaux de bord continuent de soutenir les volumes à mesure que les transformateurs adaptent les buses et les canaux chauds pour accueillir des indices de fluidité légèrement inférieurs. Les films sont en retrait car le polyéthylène domine encore l'emballage souple de grande consommation ; cependant, les doublures de confiserie et les sachets rétortables nécessitant des propriétés barrières élevées adoptent des bio-grades en copolymère statistique.

La taille du marché du polypropylène biosourcé captée par les textiles reste modeste, mais les nappes non tissées pour couches et les géotextiles offrent une demande régulière à mesure que les distributeurs poussent vers un étiquetage à faible empreinte carbone. L'extrusion-soufflage de bidons et de fûts bénéficie d'une substitution directe à des pressions de traitement équivalentes, bien qu'une résistance aux chocs plus faible dans les bio-homopolymères non chargés freine une pénétration plus large. Les propriétaires de marques équilibrent les performances mécaniques et la valeur narrative, en appliquant sélectivement l'attribution biosourcée aux références phares pour maximiser la portée marketing.

Par secteur d'utilisation finale : l'automobile dépasse la croissance de l'emballage

L'emballage représentait 43,51 % de la demande en 2025 et continuera de générer le plus grand volume absolu jusqu'en 2031. Néanmoins, l'automobile devrait surpasser tous les secteurs d'utilisation finale avec un CAGR de 23,45 %, augmentant sa part du marché du polypropylène biosourcé à mesure que les composants d'habitacle font l'objet d'audits de contenu renouvelable. Les équipementiers privilégient l'allocation par bilan massique car elle évite les perturbations d'outillage et maintient la correspondance des couleurs dans des tolérances acceptables.

Les fabricants de biens de consommation adoptent le polypropylène à attribution biosourcée pour les articles ménagers durables et les emballages de soins personnels nécessitant une résistance chimique supérieure à celle du PET. Les textiles et l'hygiène absorbent des tonnages modérés via les nappes non tissées, mais la pleine échelle commerciale dépend de la parité des coûts avec les sources fossiles. Les applications médicales et de santé bénéficient de cycles de stérilisation identiques et d'une familiarité réglementaire, mais le rythme d'adoption reste lié aux files d'attente d'examen 510(k) à la FDA.

Analyse géographique

L'Asie-Pacifique représentait 41,28 % du volume mondial du marché du polypropylène biosourcé en 2025 et devrait progresser à un CAGR de 24,71 % jusqu'en 2031. Le 14e plan quinquennal de la Chine désigne les matériaux biosourcés comme un pilier stratégique, tandis que l'interdiction des plastiques à usage unique en Inde stimule la demande intérieure de polymères renouvelables. Le Fonds japonais pour l'innovation verte et le Plan coréen d'économie circulaire K injectent des capitaux sous forme de subventions dans les unités pilotes, élargissant la diversité des matières premières régionales.

L'Europe reste la référence en matière de conformité réglementaire. Le règlement sur les emballages et les déchets d'emballages codifie 30 % de contenu recyclé d'ici 2030 mais autorise explicitement la substitution biosourcée, garantissant une demande d'importation continue pour les grades certifiés ISCC Plus. L'Amérique du Nord bénéficie de la loi sur la réduction de l'inflation et des réglementations sur les carburants propres, soutenant les essais automobiles et le suivi carbone du berceau à la porte. L'Amérique du Sud s'appuie sur la filière éthanol de canne à sucre du Brésil mais manque de la profondeur de demande observée en Asie. Le Moyen-Orient et l'Afrique apportent une offre supplémentaire mais se heurtent à des obstacles de certification qui freinent l'accès aux marchés d'importation premium.

Paysage concurrentiel

Le marché du polypropylène biosourcé est très concentré. Borealis, SABIC et LyondellBasell combinent une infrastructure de vapocraqueurs avec la comptabilité ISCC Plus, offrant des avantages de coûts intégrés et des délais de commercialisation rapides. TotalEnergies et Braskem poursuivent une double stratégie de polymères circulaires et biosourcés, diversifiant leurs portefeuilles pour se prémunir contre les évolutions réglementaires. Les mouvements stratégiques de 2025 comprenaient l'extension par Borealis de Bornewables jusqu'à 100 % de contenu renouvelable, et la montée en puissance par LyondellBasell des grades Circulen Plus avec les hydrocarbures de Neste.

Leaders du secteur du polypropylène biosourcé

Braskem

SABIC

LyondellBasell Industries Holdings B.V.

Borealis GmbH

TotalEnergies

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : LyondellBasell Industries Holdings B.V. s'est associé à Futamura Chemical et à la société de négoce Iwatani pour intégrer son polypropylène biosourcé dans les emballages du géant japonais de la cosmétique Shiseido.

- Août 2025 : Citroniq a conclu un accord d'approvisionnement avec ABB. Cette collaboration porte sur la fourniture de solutions d'automatisation, d'électrification et de numérisation pour une installation de polypropylène biogénique dans le Nebraska, aux États-Unis.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché du polypropylène biosourcé comme l'ensemble des résines de polypropylène vierge dont le squelette carboné est dérivé exclusivement de matières premières renouvelables telles que la canne à sucre, l'amidon de maïs, l'huile de cuisson usagée ou la biomasse cellulosique, et qui constituent des substituts drop-in au PP fossile dans les procédés d'injection, de film, de textile et d'autres procédés de transformation.

Exclusion du périmètre : les composés qui mélangent du bio-PP avec des polymères fossiles ou le polypropylène biosourcé produit sous forme d'échantillons à l'échelle pilote sont exclus.

Aperçu de la segmentation

- Par matière première

- Canne à sucre

- Maïs

- Biomasse cellulosique

- Huile de cuisson usagée et huiles utilisées

- Autres (algues, lignine, etc.)

- Par type de produit

- Homopolymère

- Copolymère statistique

- Copolymère choc

- Par application

- Moulage par injection

- Films

- Textiles

- Autres applications (mousses, moulage par soufflage, revêtement par extrusion)

- Par secteur d'utilisation finale

- Emballage

- Automobile

- Biens de consommation

- Textile

- Médical et santé

- Autres secteurs d'utilisation finale (électronique, bâtiment et construction, agriculture)

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des fabricants de résines, des compoundeurs de mélanges-maîtres, des transformateurs d'emballages et des ingénieurs spécialisés dans l'allègement automobile en Amérique du Nord, en Europe, en Chine, au Brésil et en ASEAN. Les entretiens ont permis de valider les courbes de coûts des matières premières, les prix de vente moyens et les obstacles à l'adoption, et de clarifier les déclencheurs réglementaires régionaux influençant l'utilisation des installations.

Recherche documentaire

La recherche documentaire a débuté par les statistiques nationales sur la production de canne à sucre, de maïs et d'huile végétale issues de l'USDA, d'Eurostat et de la FAO ; les flux commerciaux ont été cartographiés à l'aide des codes d'expédition UN Comtrade, tandis que les ajouts de capacité mondiale ont été retracés dans les bulletins d'European Bioplastics et d'IEA Bioenergy. Les rapports 10-K des entreprises, les présentations aux investisseurs et les familles de brevets (via Questel) ont révélé les écarts de prix et le niveau de maturité technologique. Nous avons également eu recours à D&B Hoovers pour les pistes de revenus audités des producteurs de résines. Ces sources, parmi d'autres, ont fourni les indicateurs de base en matière de demande, d'offre et de coûts ; la liste présentée ici est illustrative et non exhaustive.

Dimensionnement du marché et prévisions

Une approche descendante s'est appuyée sur la capacité régionale en propylène renouvelable, les taux d'utilisation et les ajustements commerciaux, qui sont ensuite recoupés avec des agrégations ascendantes des expéditions des producteurs et des factures ASP × volume échantillonnées. Les variables clés — disponibilité des bioressources, prime de prix du bio-PP par rapport au PP fossile, croissance de la demande en emballages, objectifs d'allègement automobile et incitations liées aux politiques carbone — alimentent une régression multivariée qui projette les volumes de 2025 à 2030. L'analyse de scénarios comble les lacunes de données là où le détail des expéditions au niveau des installations est insuffisant.

Cycle de validation des données et de mise à jour

Les résultats du modèle sont soumis à des contrôles de variance par rapport à la consommation historique de résines et aux conversions de valeur calorifique avant une seconde revue par un analyste. Les rapports sont actualisés tous les douze mois, avec des mises à jour en cours de cycle si des événements significatifs, tels que le démarrage d'une installation de 50 kt, modifient l'équilibre du marché.

Pourquoi la référence de Mordor sur le polypropylène biosourcé est digne de confiance

Les estimations publiées divergent souvent car les entreprises diffèrent dans leur périmètre, leur unité de mesure et leur fréquence d'actualisation.

Les principaux facteurs d'écart comprennent : certaines études mélangent les grades synthétiques et biosourcés, d'autres rapportent des revenus tandis que Mordor s'ancre sur les kilotonnes, et plusieurs appliquent des courbes de prix génériques sans ajustement pour la prime de 85 à 90 % qui se réduit à mesure que les capacités augmentent.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 41,43 kt (2025) | Mordor Intelligence | - |

| 116,6 millions USD (2024) | Global Consultancy A | mélange données de revenus et données de volume et comptabilise les mélanges de PP drop-in |

| 143,7 millions USD (2024) | Industry Journal B | couvre uniquement les applications d'injection et de film, omet la demande textile |

| 32,48 millions USD (2024) | Market Research Firm C | exclut les capacités en construction en Asie-Pacifique, conduisant à une base conservatrice |

La comparaison montre qu'une fois le périmètre, les unités et les pipelines de capacité régionale harmonisés, la référence 2025 de Mordor constitue un point de départ équilibré et vérifiable pour les planificateurs en quête d'un support décisionnel fiable.

Questions clés auxquelles répond le rapport

Quelle croissance volumique le polypropylène biosourcé devrait-il enregistrer entre 2026 et 2031 ?

La demande mondiale devrait passer de 42,21 kilotonnes en 2026 à 110,21 kilotonnes d'ici 2031, soit un CAGR de 21,16 %.

Quelle région devrait ajouter le plus de tonnage supplémentaire de polypropylène biosourcé d'ici 2031 ?

L'Asie-Pacifique, soutenue par le 14e plan quinquennal de la Chine et l'interdiction des plastiques à usage unique en Inde, est prévue comme le principal contributeur.

Comment la réglementation de l'Union européenne affecte-t-elle les emballages en polypropylène biosourcé rigide

Comment la réglementation de l'Union européenne affecte-t-elle les emballages en polypropylène biosourcé rigide ?

Pourquoi les équipementiers automobiles adoptent-ils le polypropylène renouvelable dans les composants intérieurs

Pourquoi les équipementiers automobiles adoptent-ils le polypropylène renouvelable dans les composants intérieurs ?

Quelle est la contrainte technique la plus significative pour les applications automobiles sous capot

Les homopolymères biosourcés non chargés ramollissent en dessous de 110 °C, nécessitant un renforcement ou une nucléation pour atteindre le seuil de 150 °C typique des pièces situées dans le compartiment moteur.

Dernière mise à jour de la page le: