Taille et part du marché indien de l'AYUSH et de la médecine alternative

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

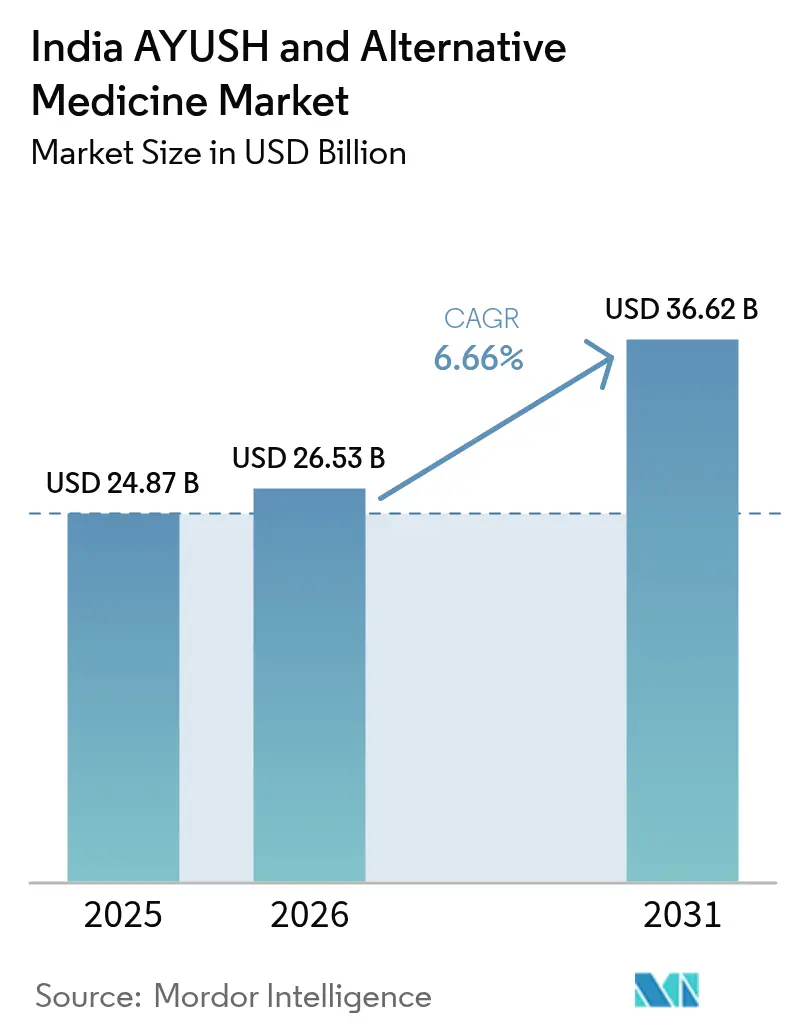

| Taille du marché de l'année de base (2025) | 24.87 Milliards de dollars |

| Taille du Marché (2026) | 26.53 Milliards de dollars |

| Taille du Marché (2031) | 36.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.66% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indien de l'AYUSH et de la médecine alternative par Mordor Intelligence

La taille du marché indien de l'AYUSH et de la médecine alternative devrait passer de 24,87 milliards USD en 2025 à 26,53 milliards USD en 2026, et les prévisions indiquent qu'elle atteindra 36,62 milliards USD d'ici 2031, à un TCAC de 6,66 % sur la période 2026-2031. La croissance à un chiffre modéré reflète l'alignement rapide du secteur sur les cadres modernes d'assurance, les incitations à la production et les canaux de distribution numériques. Les directives gouvernementales imposant la couverture de l'AYUSH dans tous les régimes d'assurance maladie au détail et publics suppriment la barrière financière pour près de 400 millions d'assurés potentiels, tandis qu'un programme d'incitation liée à la production (PLI) doté de 288 millions USD sécurise les approvisionnements en plantes médicinales et stabilise les prix. La crédibilité mondiale s'est accrue après que l'Organisation mondiale de la santé (OMS) a inauguré son Centre mondial pour la médecine traditionnelle (CMMT) à Jamnagar, positionnant l'Inde comme pôle scientifique pour les thérapies traditionnelles validées. Parallèlement, la pénétration du commerce électronique a dépassé 25 % des ventes sectorielles en 2024, catalysant la concurrence en vente directe aux consommateurs, l'authentification des produits par code QR et la personnalisation des dosages par intelligence artificielle. Les entreprises disposant d'unités conformes aux Bonnes Pratiques de Fabrication (BPF) tirent parti de ces évolutions pour capter la demande haut de gamme, mais le marché reste fragmenté, offrant d'importantes perspectives de consolidation et d'expansion de niches.

Principales conclusions du rapport

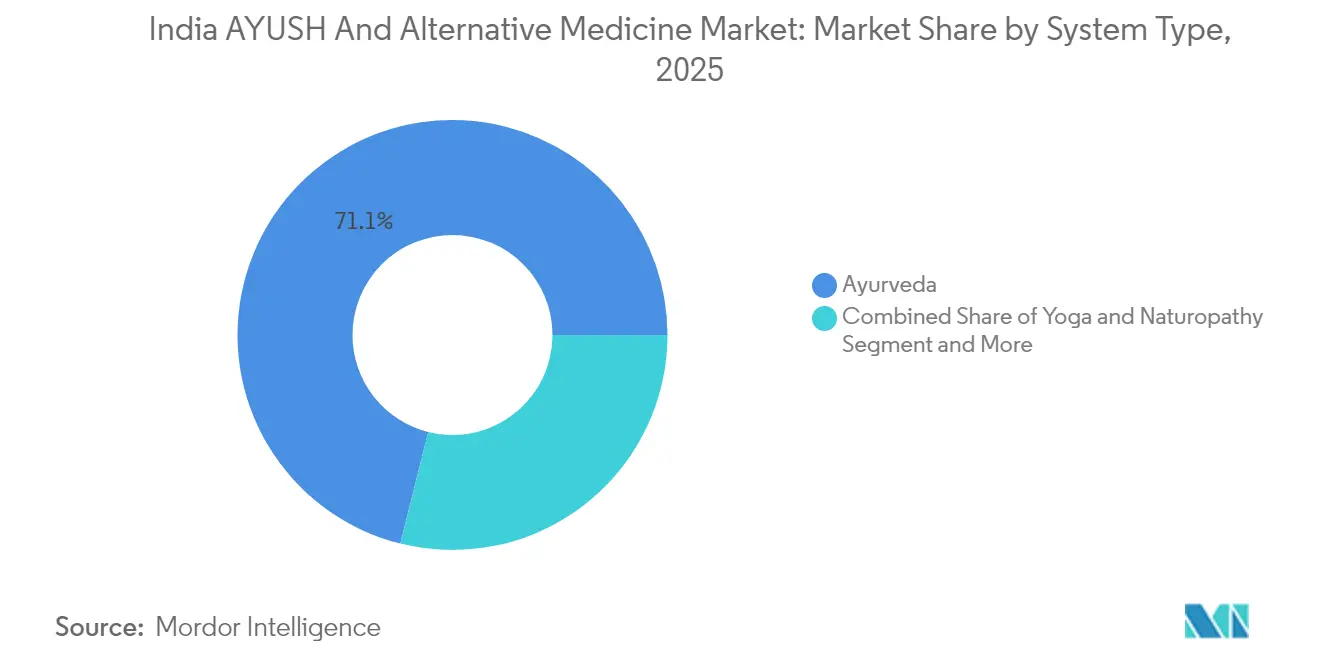

- Par type de système, l'Ayurveda a représenté 71,10 % du chiffre d'affaires en 2025 ; le Yoga et la Naturopathie devraient progresser à un TCAC de 14,79 % jusqu'en 2031.

- Par catégorie de produit, les Médicaments classiques ont représenté 37,20 % de la part du marché indien de l'AYUSH et de la médecine alternative en 2025, tandis que les Soins personnels et cosméceutiques devraient progresser à un TCAC de 10,63 % jusqu'en 2031.

- Par forme, les Comprimés et Gélules ont représenté 45,10 % de la taille du marché indien de l'AYUSH et de la médecine alternative en 2025, tandis que les Patchs et Topiques affichent le TCAC le plus rapide, à 12,62 %, jusqu'en 2031.

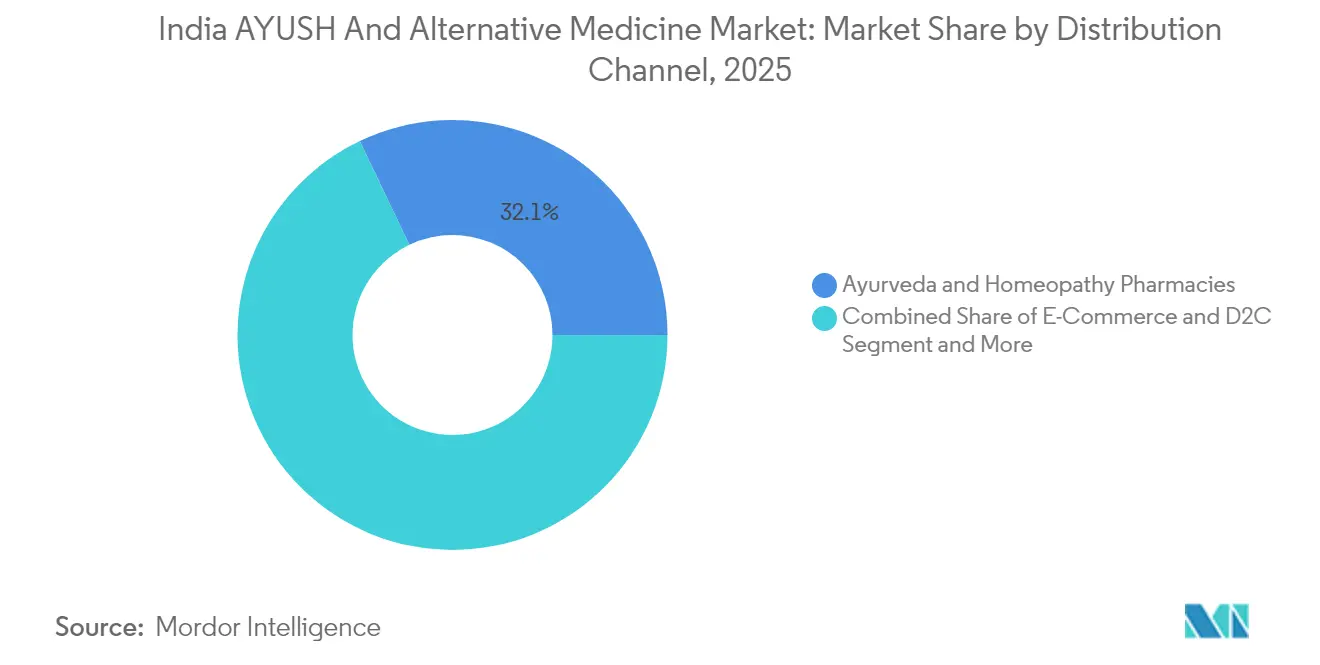

- Par canal de distribution, les pharmacies d'Ayurveda et d'Homéopathie ont représenté 32,10 % de la part du marché indien de l'AYUSH et de la médecine alternative en 2025 ; les plateformes de commerce électronique et de vente directe aux consommateurs progressent à un TCAC de 15,68 % sur le même horizon.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché indien de l'AYUSH et de la médecine alternative

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Mandat gouvernemental d'assurance pour les traitements AYUSH | +1.8% | National, adoption précoce dans les zones métropolitaines | Court terme (≤ 2 ans) |

| Adoption accélérée du commerce électronique et de la vente directe aux consommateurs pour les produits à base de plantes | +1.2% | Villes de rang 1 et de rang 2 | Moyen terme (2-4 ans) |

| La subvention PLI sur les matières premières à base de plantes stimule l'offre nationale | +0.9% | États de culture | Long terme (≥ 4 ans) |

| La reconnaissance de l'OMS-CMMT renforce la crédibilité des exportations | +0.7% | Régions orientées vers l'export | Moyen terme (2-4 ans) |

| Formulations personnalisées « Prakriti » assistées par intelligence artificielle | +0.6% | Cliniques urbaines à la pointe de la technologie | Long terme (≥ 4 ans) |

| Intégration de la Télé-AYUSH dans le réseau Ayushman Arogya Mandir | +0.5% | Zones rurales et semi-urbaines | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Mandat gouvernemental d'assurance pour les traitements AYUSH

L'Autorité de réglementation et de développement des assurances de l'Inde a imposé en avril 2024 que tous les régimes d'assurance maladie au détail et publics remboursent 170 thérapies AYUSH standardisées, convertissant instantanément des dépenses auparavant à la charge des patients en prestations remboursables. Le scepticisme actuariel initial s'est dissipé après que des projets pilotes au Karnataka et au Kerala ont montré des coûts moyens par épisode inférieurs de 22 % pour le diabète chronique par rapport aux soins allopathiques. Le remboursement contraint également les cliniques à numériser leurs dossiers, accélérant le suivi des résultats et les audits de qualité. Les chaînes hospitalières organisées se développent plus rapidement sous le nouveau régime, tandis que les praticiens informels s'empressent d'améliorer leurs locaux et leur documentation pour rester agréés. En conséquence, l'inclusion dans les polices d'assurance devrait élargir le marché indien de l'AYUSH et de la médecine alternative de près de moitié en deux ans.

Adoption accélérée du commerce électronique et de la vente directe aux consommateurs pour les produits à base de plantes

Les consommateurs numériquement natifs achètent désormais des churnas classiques, des cosméceutiques et des nutraceutiques en vente libre sur des sites de marque et des vitrines de places de marché garantissant des étiquettes d'authenticité par code QR. Les start-ups de vente directe aux consommateurs exploitent les campagnes d'éducation sur les réseaux sociaux et les moteurs de recommandation algorithmique pour se développer à l'échelle nationale sans logistique coûteuse en points de vente physiques. Les marques établies, en revanche, pivotent vers l'omnicanal, en intégrant des consultations vidéo en clinique et une exécution le jour même via des entrepôts hyper-locaux. Si la communication numérique stimule les ventes unitaires, elle accroît également la surveillance ; les suppressions sur les places de marché augmentent lorsque les vendeurs échouent aux audits de test de lots en temps réel. Par conséquent, seuls les fabricants disposant de chaînes d'approvisionnement transparentes et de boucles de service client rapides maintiennent des notes élevées et des ventes répétées.

Subvention PLI sur les matières premières à base de plantes stimulant l'offre nationale

Le Conseil national des plantes médicinales a alloué 2 400 crore INR en 2024 pour cofinancer l'irrigation en serre, la certification biologique et la cartographie GPS des exploitations agricoles pour 45 cultivars couvrant 80 000 hectares à l'échelle nationale[1]Conseil national des plantes médicinales, « Programme d'incitation liée à la production pour les plantes médicinales », nmpb.nic.in. La dépendance aux importations de réglisse chinoise et de kutki népalais est déjà passée de 35 % en 2023 à 27 % en 2025, réduisant la volatilité des prix des intrants de 18 %. Les subventions échelonnées favorisent les agriculteurs marginalisés, ce qui répartit le risque géographiquement et améliore la résilience climatique. Les audits obligatoires des Bonnes Pratiques agricoles et de collecte (BPAC) alimentent désormais directement les registres blockchain exigés par les principaux exportateurs, créant une traçabilité de la ferme au flacon qui sous-tend la croissance des exportations.

La reconnaissance de l'OMS-CMMT renforce la crédibilité des exportations

Le Centre mondial pour la médecine traditionnelle de l'OMS, inauguré à Jamnagar fin 2024, fournit des protocoles de laboratoire mondialement acceptés pour la sécurité, la pharmacovigilance et l'efficacité, réduisant les délais d'approbation des dossiers dans l'Union européenne et aux États-Unis. Après la reconnaissance, les exportations indiennes de médicaments à base de plantes sous forme de doses finies ont augmenté de 14 % en 2025, les gélules d'ashwagandha et les extraits de curcumine de curcuma en tête des expéditions. La recherche translationnelle conjointe avec des universités américaines et japonaises ouvre la voie à des médicaments botaniques codéveloppés éligibles à l'examen accéléré. La crédibilité accrue aide les complexes de bien-être ayurvédique haut de gamme au Kerala et à Goa à attirer des touristes de santé en quête de programmes de détoxification supervisés par des médecins, remboursables par les assureurs internationaux.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Conformité limitée aux BPF parmi les fabricants de la MPME | -1.1% | Clusters de fabrication traditionnels | Court terme (≤ 2 ans) |

| Les plafonds tarifaires des assurances compriment les marges des cliniques | -0.8% | Cliniques organisées en milieu urbain | Moyen terme (2-4 ans) |

| Chocs d'approvisionnement liés au risque climatique sur les plantes médicinales brutes | -0.6% | Principales zones de culture | Court terme (≤ 2 ans) |

| Surveillance mondiale croissante de la contamination aux métaux lourds | -0.4% | Unités orientées vers l'export | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Conformité limitée aux BPF parmi les fabricants de la MPME

Environ 4 200 micro et petites unités ne satisfont toujours pas aux seuils BPF de l'OMS en matière de traitement de l'air, de validation en cours de processus et de tests de solvants résiduels, entraînant de multiples prolongations de délai jusqu'en mars 2025[2]Direction générale du contrôle des médicaments de l'Inde, « Lignes directrices sur la conformité aux BPF pour les fabricants AYUSH », cdsco.gov.in. Les mises à niveau des équipements coûtent généralement entre 60 000 et 240 000 USD par site, pesant sur les flux de trésorerie dans un segment où les marges moyennes d'EBITDA avoisinent 9 %. Le non-respect des normes limite l'accès aux commandes d'exportation à forte marge et aux plateformes de commerce électronique qui exigent des certificats de laboratoire. À mesure que les assureurs et les portails de places de marché resserrent leurs listes de fournisseurs, les acteurs de petite taille font face à l'attrition ou à l'acquisition par des concurrents plus importants en quête de capacités supplémentaires.

Les plafonds tarifaires des assurances compriment les marges des cliniques

Les tarifs de remboursement standardisés dans le cadre d'Ayushman Bharat plafonnent les honoraires des prestataires pour le panchakarma, le kshar sutra et la thérapie par les sangsues à des niveaux inférieurs de 18 à 25 % aux tarifs courants des cliniques privées urbaines. Les chaînes multispécialités absorbent la pression sur les marges en proposant des ventes croisées de médicaments propriétaires, de séjours bien-être et d'abonnements à des nutraceutiques. Les cliniques indépendantes, en revanche, font face à une réduction de leurs revenus et peuvent réduire leur activité ou quitter les métropoles à loyers élevés. À terme, l'équilibre du marché favorisera vraisemblablement les réseaux de prestation intégrés disposant de sources de revenus annexes diversifiées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par type de système : l'Ayurveda domine tandis que le bien-être par le Yoga progresse rapidement

L'Ayurveda a représenté 71,10 % du marché indien de l'AYUSH et de la médecine alternative en 2025, soutenu par 500 000 praticiens agréés et un solide vivier de formation de 280 établissements d'enseignement. Le Yoga et la Naturopathie, dont la base est actuellement plus modeste, enregistrent le TCAC le plus rapide, à 14,79 %, jusqu'en 2031, portés par les troubles liés au stress au travail et les retraites bien-être amplifiées par les réseaux sociaux. L'Homéopathie maintient une part d'environ 14,80 %, séduisant les cas pédiatriques et dermatologiques chroniques qui privilégient des schémas posologiques doux. L'Unani et le Siddha, bien que de niche, tirent parti d'une fidélité régionale concentrée et bénéficient des plateformes de téléconsultation qui transcendent les contraintes géographiques.

La numérisation estompe les frontières entre les systèmes, les cliniques intégratives proposant des cures de détoxification ayurvédique, de respiration yogique et de remèdes constitutionnels homéopathiques sous un abonnement unique. La reconnaissance par les assurances légitime en outre les références croisées, élargissant le bassin de patients de chaque discipline. Néanmoins, la pharmacopée enracinée de l'Ayurveda et les dépenses de R&D à l'échelle du secteur garantissent sa domination continue, même si les modalités plus récentes retiennent l'attention des médias.

Par catégorie de produit : les Médicaments classiques en tête, les Cosméceutiques s'accélèrent

Les Médicaments classiques ont contribué à hauteur de 37,20 % à la taille du marché indien de l'AYUSH et de la médecine alternative en 2025, ancrés dans les protocoles de maladies chroniques pour les douleurs articulaires, les troubles gastro-intestinaux et les maladies métaboliques. Les Soins personnels et Cosméceutiques dépassent tous les autres segments avec un TCAC de 10,63 %, portés par la demande urbaine de crèmes naturelles éclaircissantes, de sérums anti-âge et de shampoings sans sulfate. Les Nutraceutiques et Compléments alimentaires gagnent des parts croissantes en raison des pathologies liées au mode de vie, telles que la stéatose hépatique non alcoolique, tandis que les associations OTC propriétaires servent les nouveaux utilisateurs de produits à base de plantes en quête de formats de comprimés familiers. La clarté réglementaire sous l'égide de l'Autorité de sécurité et de normalisation alimentaire de l'Inde resserre les allégations sur les étiquettes et renforce la confiance des consommateurs.

Les marques lancent de plus en plus les cosméceutiques comme offres d'entrée, puis proposent des gammes thérapeutiques en montée en gamme une fois la confiance établie. Inversement, les entreprises ancrées dans les thérapeutiques classiques se diversifient dans les références beauté pour lisser la saisonnalité des revenus. Les investissements côté offre dans la nanoemulsion et la délivrance liposomale libèrent des actifs cosmétiques à plus haute puissance, mêlant botaniques traditionnels et science cosméceutique moderne.

Par forme : les Comprimés dominent, les Topiques font preuve d'innovation

Les Comprimés et Gélules représentent 45,10 % de la part du marché indien de l'AYUSH et de la médecine alternative en 2025. Stables à température ambiante et faciles à doser, ce format convient aux affections chroniques nécessitant une adhérence de plusieurs mois. Les Patchs et Topiques affichent un TCAC de 12,62 %, grâce aux emplâtres analgésiques transdermiques et aux masques en feuille à base de plantes qui séduisent les millennials technophiles. Les Huiles et Pommades jouissent d'un prestige culturel dans les soins post-partum et le massage sportif, tandis que les Jus, Sirops et Poudres conservent la fidélité des zones rurales où les consommateurs attachent encore de la valeur aux rituels de préparation traditionnels.

L'élan de la R&D se concentre désormais sur les actifs nano-encapsulés dans des films oraux solubles et des comprimés bicouches à libération phasée sur 12 heures. Les fabricants adoptant des lignes de fabrication en continu atteignent des coûts unitaires inférieurs de 40 % et une meilleure cohérence des lots, établissant de nouveaux critères de qualité.

Par canal de distribution : la transformation numérique remodèle l'accès

Les pharmacies d'Ayurveda et d'Homéopathie ont représenté 32,10 % des ventes de 2025, soutenues par les consultations en magasin et des récits d'approvisionnement crédibles. Les canaux de commerce électronique et de vente directe aux consommateurs, en progression à un TCAC de 15,68 %, permettent aux consommateurs de comparer instantanément la transparence des ingrédients et les rapports de laboratoires tiers. Les rayons de la grande distribution dans les supermarchés introduisent des achats d'impulsion dans les zones urbaines, tandis que les hôpitaux intègrent des dispensaires internes approuvés par les chirurgiens traitants.

Les modèles hybrides physique-numérique s'imposent comme la norme ; les marques exclusivement en ligne ouvrent des cliniques phare pour les thérapies expérientielles, tandis que les chaînes de magasins traditionnelles lancent des modèles d'abonnement avec réapprovisionnement automatique. Les données analytiques issues des points de vente numériques alimentent directement l'idéation de nouveaux produits, compressant les boucles de rétroaction et affinant les itérations d'emballage en quelques semaines plutôt qu'en trimestres.

Analyse géographique

Le nord de l'Inde contribue le plus à la valeur actuelle, l'Uttar Pradesh et le Pendjab bénéficiant de déploiements proactifs d'assurances étatiques et d'importantes bases de praticiens. Les pôles occidentaux, notamment le Gujarat et le Maharashtra, captent les investissements manufacturiers stimulés par la proximité du campus du CMMT soutenu par l'OMS et une chaîne d'approvisionnement pharmaceutique mature. Les États du Sud tels que le Kerala et le Karnataka conjuguent tourisme médical et centres classiques de Panchakarma, attirant des voyageurs cherchant des programmes de détoxification désormais partiellement remboursables par les assureurs étrangers. Les corridors de l'Est, notamment le Bengale occidental et l'Odisha, montrent une adoption notable via les centres de soins primaires gouvernementaux approvisionnés en prescriptions AYUSH. Dans les districts semi-urbains, la connectivité Télé-AYUSH pallie les pénuries de médecins, créant de nouvelles niches de demande. Les régions rurales adoptent des programmes de culture de plantes médicinales dans le cadre de la subvention PLI, stabilisant les revenus des agriculteurs et ancrant des unités de transformation locales. Les grandes métropoles restent le creuset des cosméceutiques haut de gamme et des plans d'abonnement personnalisés, fournissant des volumes critiques pour les vitrines numériques.

Les régions montagneuses sensibles au climat en Uttarakhand se diversifient dans la culture en serre d'Isabgol et de safran, compensant la volatilité des cultures pluviales. L'Andhra Pradesh côtier et le Tamil Nadu expérimentent la culture hydroponique de Tulsi et d'Ashwagandha, tirant parti de la résilience à l'eau saumâtre. Pendant ce temps, les exportateurs se regroupent près des ports de Nhava Sheva et de Mundra, optimisant les chaînes du froid pour les extraits sensibles à la chaleur. Prises ensemble, ces contrastes régionaux forment une matrice de croissance géographiquement diversifiée qui protège le marché indien de l'AYUSH et de la médecine alternative contre les chocs localisés.

Paysage réglementaire

L'environnement réglementaire de l'AYUSH et de la médecine alternative en Inde est ancré par le ministère de l'Ayush, qui administre les dispositions clés applicables aux médicaments ASU&H en vertu du Drugs and Cosmetics Act de 1940, ainsi que des contrôles sur les promotions en vertu du Drugs and Magic Remedies (Objectionable Advertisements) Act de 1954. Par ailleurs, la directive de l'Insurance Regulatory and Development Authority of India (IRDAI) émise en avril 2024, exigeant le remboursement de 170 thérapies AYUSH standardisées, est devenue un déclencheur pratique de conformité pour les prestataires et les payeurs, encourageant les cliniques à adopter une documentation standardisée, un codage prêt pour les demandes de remboursement et des parcours de traitement auditables.

La surveillance de la qualité et de la sécurité continue de se renforcer grâce à une application coordonnée avec les autorités étatiques de délivrance de licences et les contrôleurs des médicaments, soutenue par des initiatives centrales du 15e cycle de financement se terminant le 31 mars 2026 dans le cadre du Central Sector Scheme for Augmenting Quality of Ayush Drugs (pharmacovigilance, standardisation des laboratoires et conformité aux BPF de l'OMS). Les programmes de certification volontaires mais structurants pour le marché gérés par le Quality Council of India (QCI), notamment l'Ayush Standard Mark et l'Ayush Premium Mark aligné sur les BPF de l'OMS, sont de plus en plus utilisés comme critères d'accès par les acheteurs organisés, les assureurs et les plateformes numériques. La National Commission for Indian System of Medicine (NCISM) et la National Commission for Homoeopathy (NCH) supervisent l'éducation et les normes professionnelles, tandis que l'accent réglementaire mis fin 2025 sur le signalement des effets indésirables et les mesures contre la publicité trompeuse indique une surveillance et une application davantage guidées par les données à travers les produits et les allégations.

Paysage concurrentiel

Le secteur indien de l'AYUSH reste très fragmenté ; les 10 premiers fabricants contrôlent collectivement une part significative des ventes intérieures, laissant un espace considérable aux spécialistes régionaux et aux acteurs numériques. Patanjali Ayurved, Dabur India et Himalaya Wellness conservent des avantages d'échelle en matière de distribution et de publicité, mais font face à une concurrence croissante de perturbateurs du commerce électronique tels que Kapiva et Guduchi. Ces nouveaux entrants privilégient la pureté à ingrédient unique, l'engagement rapide sur les réseaux sociaux et des analyses de laboratoire transparentes pour capter les segments urbains soucieux de leur santé.

Les mouvements stratégiques de 2025 incluent le partenariat blockchain de Dabur India pour la traçabilité au niveau de l'exploitation agricole et l'acquisition par Himalaya Wellness d'une participation minoritaire dans une start-up de formulation par intelligence artificielle. Simultanément, des coopératives régionales au Kerala mutualisent des capitaux pour installer des installations GMP partagées, permettant aux petites marques d'accéder à l'éligibilité à l'exportation. L'activité en matière de propriété intellectuelle s'accélère ; l'Office des brevets indien a enregistré une hausse de 40 % des dépôts de brevets en Ayurveda et à base de plantes en 2024 par rapport à 2023, portée par des technologies d'extraction propriétaires.

Les alliances transfrontalières se multiplient, des groupes nutraceutiques japonais licenciant des mélanges d'adaptogènes d'ashwagandha indiens, tandis que des chaînes de spas européens commercialisent sous marque blanche des huiles à base de plantes du Kerala. La fragmentation persiste néanmoins, car la confiance des consommateurs repose sur les recommandations des praticiens locaux et l'authenticité de la lignée. La consolidation est attendue principalement dans les segments de vente libre et de cosméceutiques, où la puissance marketing l'emporte sur le rôle de garde-barrière des praticiens.

Leaders du secteur indien de l'AYUSH et de la médecine alternative

Himalaya Wellness

Baidyanath

Dabur India

Sydler India

Patanjali Ayurved

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité importante à court terme concerne la génération de preuves et la premiumisation des marques axée sur la conformité, soutenue par des initiatives gouvernementales et privées centrées sur la standardisation, la pharmacovigilance et une infrastructure de recherche moderne. Le budget de l'Union 2026-27 a augmenté l'allocation du ministère de l'Ayush à 4 408,93 crores INR (hausse de 20 %), incluant une hausse plus marquée pour la National Ayush Mission, ce qui renforce les dépenses publiques dans l'intégration des soins primaires, le renforcement des capacités et les programmes de qualité qui influencent les achats et le flux de patients. Du côté privé, le lancement par Kapiva en janvier 2026 d'un fonds d'innovation de 50 crores INR axé sur la R&D ayurvédique, la validation clinique et les applications basées sur l'IA montre une voie permettant aux marques D2C de se différencier par les essais, les données et la traçabilité plutôt que par une concurrence axée sur les prix.

L'expansion institutionnelle et la numérisation portée par les plateformes ouvrent également un espace vierge pour les fabricants, les réseaux de cliniques et les fournisseurs de technologie capables de répondre à des exigences de documentation et de qualité plus strictes. Les projets du gouvernement d'établir trois nouveaux All India Institutes of Ayurveda et de créer cinq Regional Medical Hubs pilotés par les États en partenariat avec le secteur privé élargissent le marché adressable pour les thérapies standardisées, les pharmacies affiliées et les offres de produits liées à des orientations médicales dans les métropoles et les couloirs du tourisme médical. Les programmes d'infrastructure publique numérique (Ayush Grid, Ayurgenomics et plateformes associées) et les investissements dans des installations de recherche telles que le Central Ayurveda Research Institute (CARI) à Rohini, Delhi (187 crores INR, hôpital de recherche de 100 lits et laboratoires avancés) offrent des voies supplémentaires pour le suivi des résultats, la validation des formulations et la constitution de dossiers prêts à l'export. Dans les exportations et les canaux domestiques premium, le WHO Global Centre for Traditional Medicine (GCTM) à Jamnagar renforce la crédibilité, tandis que le renforcement des exigences sur la qualité, l'étiquetage et les normes des ingrédients favorise les usines conformes aux BPF de l'OMS et les chaînes d'approvisionnement certifiées.

Développements récents du secteur

- Juin 2026 : Dabur India a étendu son programme d'approvisionnement en plantes médicinales à environ 15 000 agriculteurs et a augmenté la superficie cultivée à plus de 15 000 acres afin de sécuriser les intrants botaniques clés. Cette expansion améliore l'assurance d'approvisionnement pour les portefeuilles ayurvédiques et de bien-être à fort volume et réduit l'exposition aux fluctuations saisonnières des prix des plantes brutes.

- Octobre 2025 : Dabur India a lancé Dabur Ventures, une plateforme d'investissement de 500 crores INR destinée à acquérir des participations dans des entreprises numériques couvrant les soins personnels, la santé et l'Ayurveda. Cela crée une voie structurée pour intégrer des capacités D2C telles que le marketing basé sur les données, des cycles d'innovation plus rapides et la distribution en ligne dans un portefeuille historique lié à l'AYUSH.

- Avril 2024 : L'IRDAI a exigé que chaque plan d'assurance santé de détail et public rembourse 170 thérapies AYUSH standardisées, déplaçant une part significative des dépenses AYUSH du paiement direct vers des prestations remboursables. Cette couverture standardisée a accéléré la numérisation des dossiers et la préparation aux audits chez les prestataires, et a amélioré la viabilité commerciale des chaînes de cliniques organisées et des modèles de soins liés aux pharmacies.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché est défini comme les revenus générés en Inde par les produits et thérapies AYUSH et de médecine alternative, couvrant les systèmes courants et les canaux d'achat où l'utilisateur final est situé en Inde.

Exclusions du périmètre : Nous excluons les médicaments sur ordonnance purement allopathiques, les dispositifs médicaux et les actes hospitaliers qui ne sont pas fournis ou vendus dans le cadre des soins AYUSH ou de médecine alternative.

Aperçu de la segmentation

- Par type de système

- Ayurveda

- Homéopathie

- Unani

- Siddha

- Yoga et Naturopathie

- Par catégorie de produit

- Médicaments classiques

- Formulations propriétaires / en vente libre

- Nutraceutiques et Compléments alimentaires

- Soins personnels et Cosméceutiques

- Autres

- Par forme

- Comprimés / Gélules

- Poudres / Churnas

- Jus / Sirops

- Huiles / Pommades

- Patchs / Topiques

- Par canal de distribution

- Pharmacies d'Ayurveda et d'Homéopathie

- Grande distribution et Supermarchés

- Commerce électronique et Vente directe aux consommateurs

- Hôpitaux et Cliniques

- Autres canaux de distribution

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour cartographier le périmètre du secteur, construire un contexte année par année, et identifier des indicateurs de demande et d'offre pouvant être vérifiés indépendamment. Nous nous sommes appuyés sur des sources publiques telles que les publications du ministère de l'AYUSH, les statistiques commerciales et douanières du gouvernement indien, les séries macroéconomiques de la Reserve Bank of India pour le contexte d'inflation et de devise, des revues scientifiques évaluées par des pairs sur l'utilisation et les résultats, ainsi que des références normatives telles que la pharmacopée et les notifications de qualité.

Pour traduire ce récit en données mesurables, nous avons également examiné les rapports annuels d'entreprises, les présentations aux investisseurs, les sites web d'associations qui suivent le nombre de praticiens et d'établissements, ainsi que la presse réputée pour les évolutions de canaux et les jalons politiques. Un abonnement payant axé sur les données financières des entreprises et l'intelligence économique a été utilisé de manière sélective pour standardiser les revenus déclarés et les structures d'entités lorsque les informations publiques étaient incohérentes. Ces sources sont illustratives et non exhaustives, et de nombreuses autres références ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour tester la robustesse des hypothèses documentaires et combler les lacunes sur les prix, les marges par canal, et la manière dont les revenus de produits et de services sont comptabilisés dans l'écosystème AYUSH. Nous avons échangé avec des parties prenantes parmi les fabricants, distributeurs, détaillants, cliniques et praticiens, puis avons recoupé la vision au niveau de l'Inde en couvrant les principales régions consommatrices et différentes cohortes de revenus.

Les apports de ces discussions ont permis de confirmer ce qui doit être comptabilisé comme revenu de marché, la rapidité avec laquelle les canaux en ligne se mêlent aux circuits d'achat traditionnels, et quels domaines thérapeutiques connaissent une adoption plus rapide, avant de finaliser les totaux du modèle et les taux de croissance.

Répartition des répondants aux enquêtes de terrain primaires

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 33 % | Cadres dirigeants : 12 % | |

| Niveau intermédiaire : 51 % | Responsables fonctionnels/d'unité : 30 % | |

| Petits acteurs : 16 % | Managers : 58 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une reconstruction de la demande selon une approche descendante qui relie la consommation indienne à des signaux observables tels que la base de praticiens enregistrés et le maillage des cliniques, l'orientation des dépenses de bien-être des ménages, l'expansion du commerce de détail formel et du e-commerce, et les flux commerciaux pour les principaux intrants à base de plantes et les produits finis. Nous traduisons ensuite ce signal de demande en valeur à l'aide de fourchettes de prix validées lors des entretiens. Lorsqu'une série chronologique n'est pas parfaitement alignée par année, nous la normalisons sur la chronologie de référence, éliminons les pics ponctuels, et appliquons des hypothèses conservatrices de report jusqu'à ce qu'une meilleure vérification soit disponible.

Les résultats sont corroborés par des approximations ascendantes sélectives, y compris des prix de vente moyens échantillonnés par forme galénique, tels que comprimés, poudres, sirops, huiles et produits topiques, multipliés par des indicateurs de volume, suivis de vérifications de canaux pour les marges et remises typiques. Les principales données d'entrée du modèle comprennent le déplacement de part vers le en ligne et la vente directe au consommateur, les changements de mix entre produits classiques et propriétaires, les variations de prix par taille de conditionnement, et le taux d'adoption des consommateurs pour un usage de bien-être et de prévention.

Pour les prévisions, une analyse de scénarios est utilisée autour d'un cas central, car le soutien politique, la formalisation et les préférences des consommateurs peuvent évoluer plus rapidement qu'une simple ligne de tendance. Les hypothèses de croissance sont alignées sur les attentes des répondants primaires concernant l'évolution des prix, l'expansion des canaux et l'utilisation, puis appliquées de manière cohérente sur toute la période de prévision.

Validation des données et cycle de mise à jour

Les résultats sont validés par triangulation entre des indicateurs indépendants afin qu'aucun flux unique ne pilote le chiffre final. Nous effectuons des contrôles de variance par catégorie et par canal, comparons les dépenses implicites par habitant à des bornes raisonnables, et examinons les variations d'une année à l'autre pour confirmer qu'elles correspondent à des événements réels du marché plutôt qu'à du bruit de modèle.

Avant validation finale, le modèle et ses hypothèses font l'objet d'un examen analytique en plusieurs étapes, et les répondants sont recontactés lorsque des écarts importants apparaissent dans les prix, le mix ou les répartitions de canaux. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires si des événements significatifs modifient sensiblement la demande ou les prix, et un examen final avant livraison est effectué afin que les clients reçoivent la vision la plus récente.

Comparaison du dimensionnement du marché indien de l'Ayush et de la médecine alternative de Mordor Intelligence avec d'autres estimations publiées

Il est normal d'observer différentes tailles de marché pour ce secteur car chaque éditeur trace différemment la frontière entre produits conditionnés et prestation de services, utilise un calendrier différent pour la conversion des devises, et peut appliquer des hypothèses différentes sur l'évolution des prix lorsque les acheteurs changent de canal.

Lorsque les fourchettes de prix sont actualisées à l'aide des tailles de conditionnement actuelles et des remises par canal, et lorsque la conversion en USD est appliquée de manière cohérente sur la chronologie de l'année de base avant vérification croisée avec le mix et les répartitions par forme galénique, Mordor Intelligence réduit les fluctuations pouvant provenir de promotions ponctuelles et de ventes en ligne à croissance rapide.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 24,87 milliards USD (2025) | |

| Agence de promotion sectorielle A | 24,00 milliards USD (2024) | Souvent présenté comme un chiffre sectoriel global et peut mélanger l'activité de produits et de services sans répartition stable, et peut être sensible à l'année de référence choisie et au moment de la conversion des devises. |

| Éditeur d'études mondial B | 5,60 milliards USD (2024) | Généralement circonscrit à une définition plus étroite de la médecine complémentaire et alternative, ce qui peut sous-estimer les ventes de produits AYUSH conditionnés et certains canaux de vente au détail comptabilisés dans des périmètres AYUSH plus larges. |

L'écart provient principalement de ce qui est comptabilisé, de la manière dont les services sont traités par rapport aux produits conditionnés, et du moment où les hypothèses de prix et de devise sont fixées pour l'année. En gardant les étapes traçables à des signaux de marché clairs et des vérifications reproductibles, la taille obtenue reste utile pour la planification et le suivi des évolutions dans le temps.

Questions clés traitées dans le rapport

Quelle est la valeur projetée du marché indien de l'AYUSH et de la médecine alternative d'ici 2031 ?

Le secteur devrait atteindre 36,62 milliards USD d'ici 2031 à un TCAC de 6,66 %.

Quel système domine les revenus sectoriels aujourd'hui ?

L'Ayurveda est en tête avec une part de 71,10 % des ventes de 2025.

Quelle catégorie de produit connaît la croissance la plus rapide ?

Les Soins personnels et Cosméceutiques progressent à un TCAC de 10,63 % jusqu'en 2031.

Comment le commerce électronique façonne-t-il la distribution ?

Les plateformes en ligne et de vente directe aux consommateurs, en progression à un TCAC de 15,68 %, représentent désormais un quart du total des ventes sectorielles.

Quelle évolution de la politique a élargi l'accès à l'assurance ?

En avril 2024, l'Autorité de réglementation et de développement des assurances a exigé que tous les régimes de santé remboursent 170 procédures AYUSH.

Pourquoi la reconnaissance de l'OMS-CMMT est-elle significative pour les exportations ?

Les protocoles mondiaux de sécurité et d'efficacité du centre facilitent les approbations réglementaires à l'étranger, stimulant l'élan des exportations.

Dernière mise à jour de la page le: