Taille et Part du Marché des Moniteurs de Fréquence Cardiaque

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.78 Milliards de dollars |

| Taille du Marché (2031) | 4.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.22% CAGR |

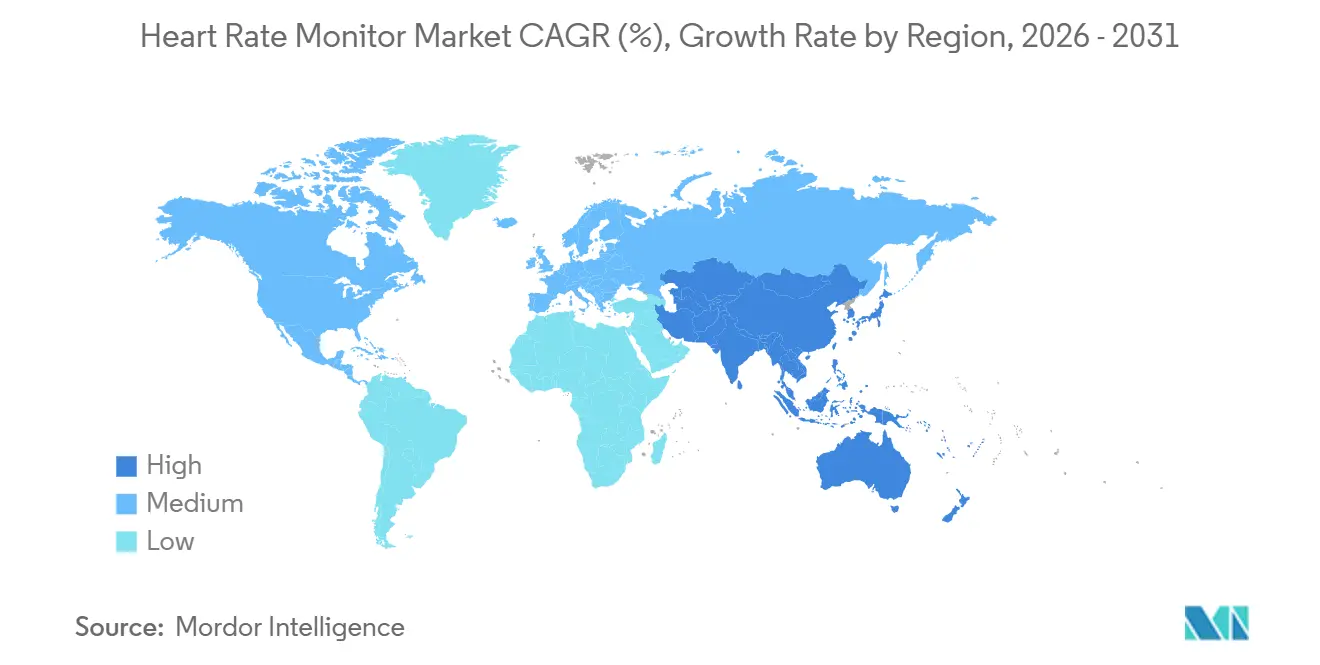

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

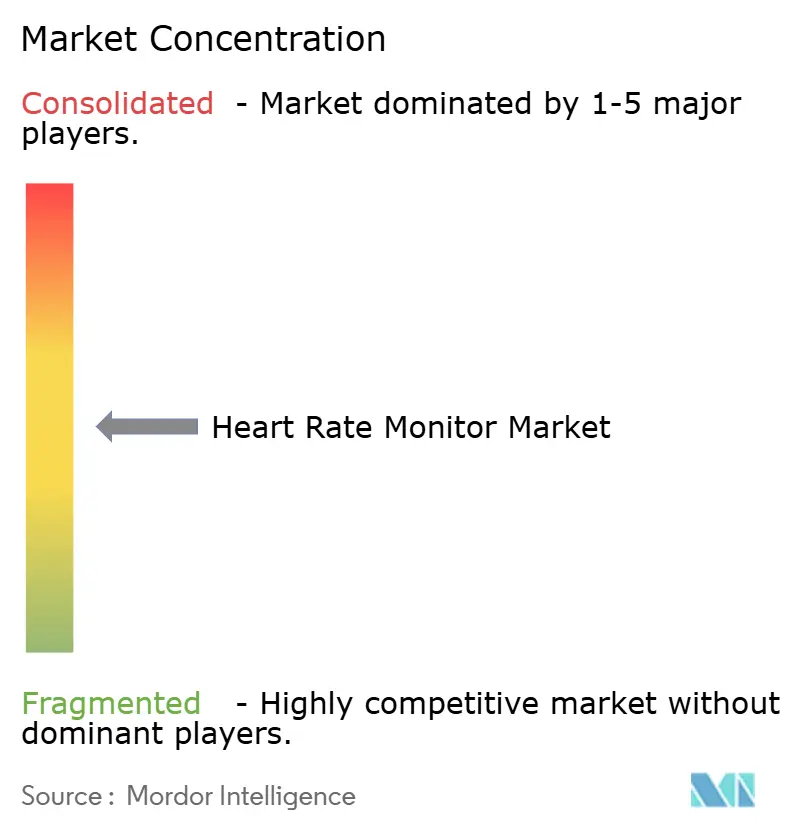

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Moniteurs de Fréquence Cardiaque par Mordor Intelligence

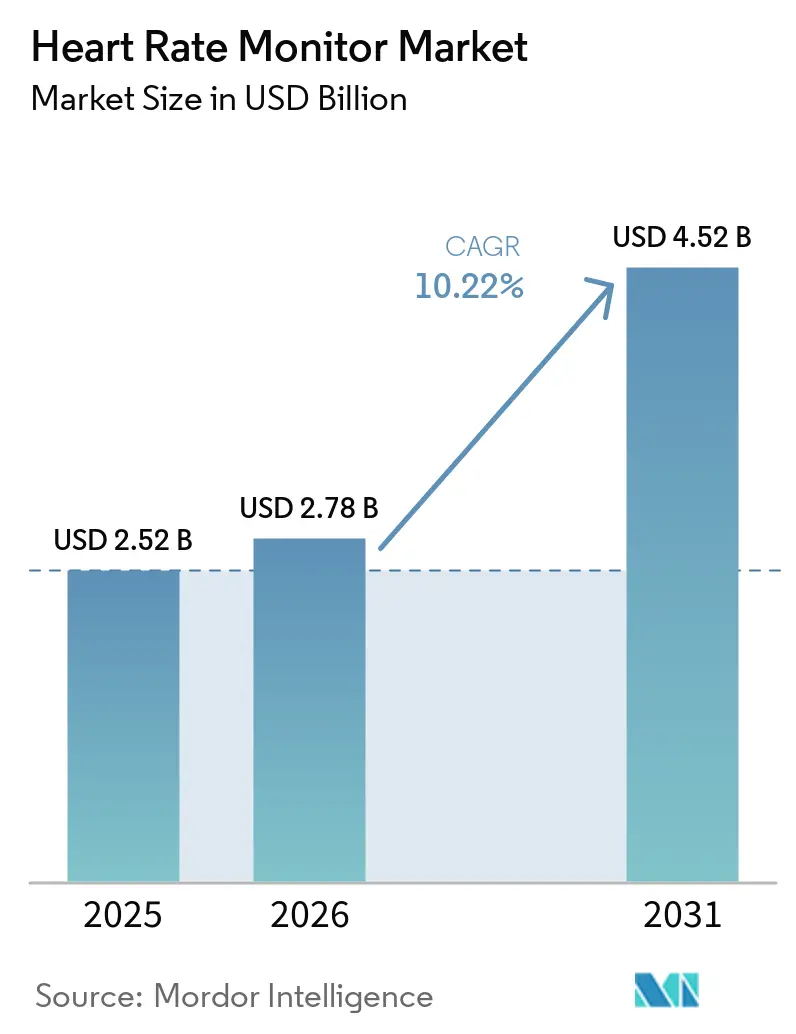

La taille du Marché des Moniteurs de Fréquence Cardiaque devrait augmenter de 2,52 milliards USD en 2025 à 2,78 milliards USD en 2026 et atteindre 4,52 milliards USD d'ici 2031, avec un CAGR de 10,22 % sur la période 2026-2031.

Le fardeau mondial des maladies cardiovasculaires continue de stimuler le marché des moniteurs de fréquence cardiaque, soulignant la nécessité d'une surveillance continue dans le cadre de la santé personnelle et des soins formels. Le marché bénéficie d'avancées telles que des capteurs optiques plus petits, des logiciels améliorés d'interprétation ECG et des outils en nuage permettant une surveillance au-delà des hôpitaux. Les appareils grand public intègrent désormais davantage de fonctions de santé, tandis que les systèmes cliniques deviennent plus faciles à déployer en milieu ambulatoire et à domicile, élargissant ainsi la base de clientèle. Le chevauchement croissant entre les appareils de bien-être et le dépistage clinique intensifie la concurrence par les prix pour les fournisseurs cliniques traditionnels. Par ailleurs, le marché reste concurrentiel, les plateformes de wearables à abonnement et les prestataires réglementés de surveillance cardiaque diversifiant leurs modèles de revenus, leurs offres de produits et les attentes de leurs clients.

Points Clés du Rapport

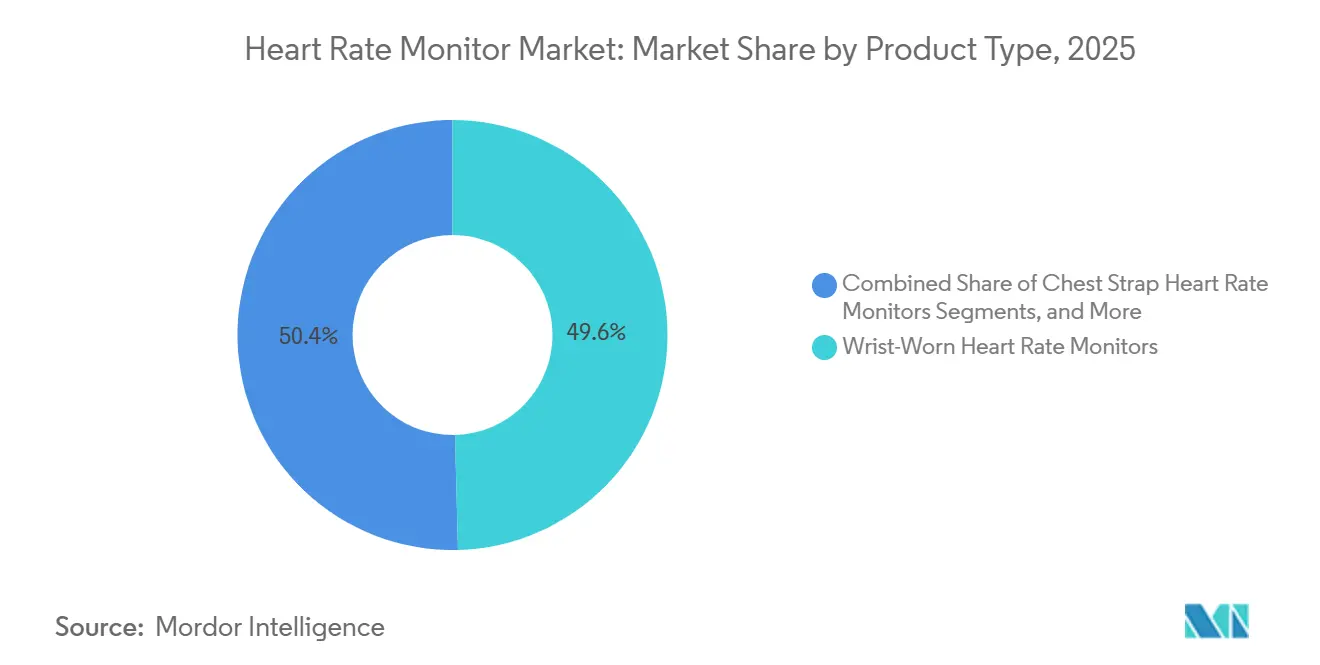

- Par type de produit, les appareils portés au poignet détenaient 49,6 % de part de marché en 2025, tandis que les ceintures thoraciques devraient croître à un CAGR de 11,3 % jusqu'en 2031.

- Par technologie, la surveillance par photopléthysmographie optique représentait 59,8 % de part de marché en 2025, tandis que la détection hybride devrait progresser à un CAGR de 11,8 % jusqu'en 2031.

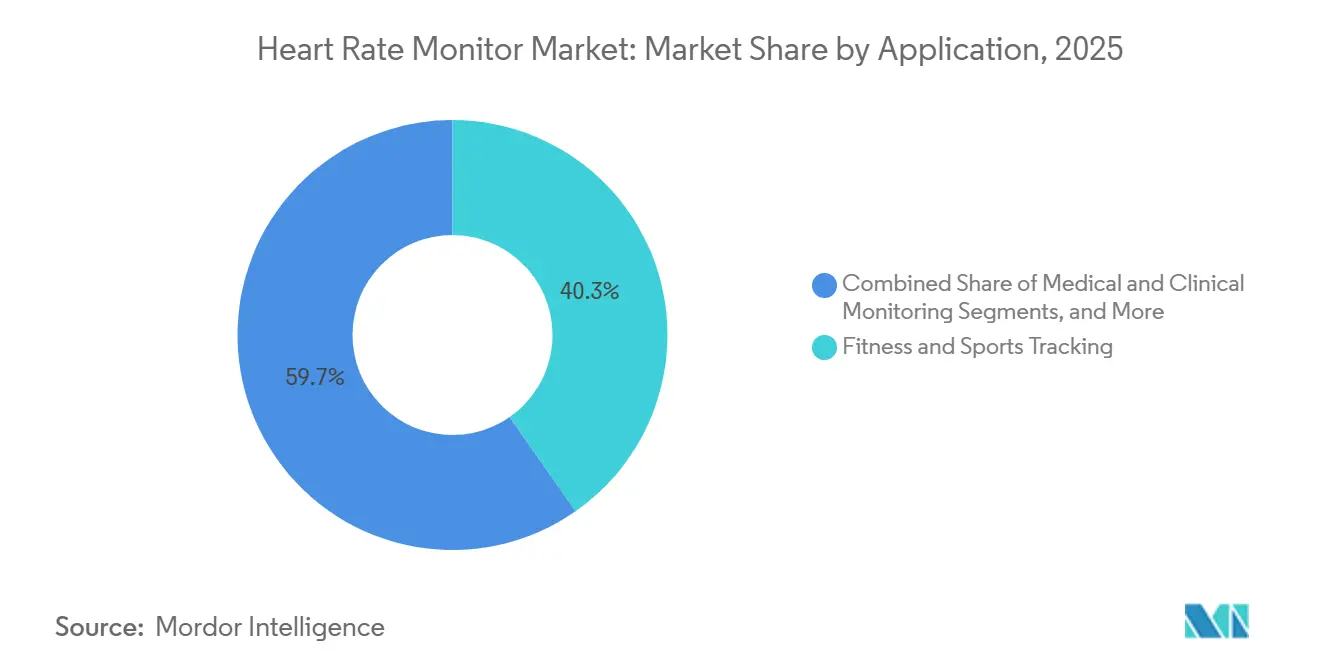

- Par application, le suivi fitness et sportif représentait 40,3 % de part de marché en 2025, tandis que la surveillance à distance des patients devrait se développer à un CAGR de 12,7 % jusqu'en 2031.

- Par utilisateur final, les consommateurs individuels détenaient 45,6 % de part de marché en 2025, tandis que les soins à domicile devraient enregistrer un CAGR de 11,5 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 41,2 % de part de marché en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 13,0 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Moniteurs de Fréquence Cardiaque

Analyse de l'Impact des Facteurs Moteurs*

| FACTEUR MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL D'IMPACT |

|---|---|---|---|

| Développement du dépistage cardiovasculaire en dehors des milieux aigus | +2.5% | Mondial, avec une concentration initiale en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Le suivi continu de la fréquence cardiaque devient une fonctionnalité centrale du bien-être | +2.8% | Mondial, porté par l'Amérique du Nord, la Chine et l'Inde | Court terme (≤ 2 ans) |

| La surveillance à distance des patients élargit la demande basée sur le remboursement | +1.8% | Amérique du Nord dominante, avec des retombées en Europe centrale et en Asie-Pacifique | Court terme (≤ 2 ans) |

| La fusion de capteurs améliore la précision pendant l'activité et le repos | +1.2% | Mondial, avec une demande plus forte aux États-Unis, au Japon et en Corée du Sud | Moyen terme (2-4 ans) |

| Les analyses par abonnement et le coaching créent une demande récurrente | +0.8% | Amérique du Nord et Europe, avec une expansion précoce en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Développement du Dépistage Cardiovasculaire en Dehors des Milieux Aigus

Le marché des moniteurs de fréquence cardiaque connaît une évolution, les dépistages cardiaques passant du cadre hospitalier à une utilisation courante dans les environnements communautaires et à domicile. La forte prévalence des maladies cardiovasculaires stimule l'adoption d'outils permettant une surveillance fréquente de la santé cardiaque avec une intervention clinique minimale. Un modèle clinique issu de la Clinique de Wearables de Bâle a démontré la faisabilité des examens ECG à distance et des téléconsultations en dehors des hôpitaux. Cette évolution positionne les programmes employeurs, les dépistages en pharmacie et les canaux directs aux consommateurs comme des axes de croissance clés, élargissant la base de clientèle au-delà des patients cardiaques diagnostiqués et répondant à différents niveaux de prix. À terme, ce modèle devrait stimuler la croissance du marché dans les segments grand public et clinique, notamment là où le suivi à distance est réalisable.

Le Suivi Continu de la Fréquence Cardiaque Devient une Fonctionnalité Centrale du Bien-Être

Les attentes des consommateurs ont évolué, le suivi continu de la fréquence cardiaque étant désormais considéré comme une fonctionnalité standard plutôt que premium. En septembre 2025, Apple a introduit les notifications d'hypertension chronique et une autonomie de batterie de 24 heures pour le suivi continu de la fréquence cardiaque dans son Apple Watch Series 11. Samsung a suivi en mars 2026 avec la surveillance de la pression artérielle pour les utilisateurs de Galaxy Watch aux États-Unis. WHOOP a indiqué que ses 2,5 millions de membres interagissent avec son application plus de huit fois par jour, les utilisateurs réguliers enregistrant une augmentation de l'exercice et de la variabilité de la fréquence cardiaque. Cette évolution met en évidence une transition du marché, passant de la concurrence sur les capteurs à un accent sur l'accompagnement, l'adhérence et l'engagement quotidien. Les marques intégrant la surveillance avec le coaching et le renforcement des habitudes sont mieux positionnées pour la fidélisation des abonnés et la croissance des revenus.

La Surveillance à Distance des Patients Élargit la Demande Basée sur le Remboursement

Le marché des moniteurs de fréquence cardiaque connaît une demande accrue grâce à la surveillance à distance des patients, les modèles de soins connectés s'intégrant de manière transparente dans les parcours de santé formels. En avril 2026, Withings a rejoint le Modèle CMS ACCESS dans tous les États américains, avec des inscriptions des bénéficiaires Medicare débutant le 5 juillet 2026.[1]Association Américaine du Cœur, « Fiche d'information récapitulative de la mise à jour des statistiques 2025 sur les maladies cardiaques et les accidents vasculaires cérébraux », Association Américaine du Cœur, heart.org Cette tendance oriente le marché vers un modèle intégré où les ventes d'appareils, les logiciels, les examens médicaux et la coordination des soins forment une chaîne de services unifiée. La demande de wearables de qualité médicale est également en hausse, notamment pour le déploiement post-sortie d'hospitalisation et les périodes d'observation plus courtes, stimulant l'innovation en matière de conception de produits et d'intégration des données.

La Fusion de Capteurs Améliore la Précision Pendant l'Activité et le Repos

Le marché des moniteurs de fréquence cardiaque tire parti de la technologie de fusion de capteurs pour pallier les limites de précision de la surveillance optique lors des mouvements ou de la transpiration. Des recherches ont montré que la combinaison de l'ECG, du PCG et du PPG dans un seul wearable permet la capture simultanée du temps de transit du pouls, des indicateurs de rigidité artérielle et du couplage électromécanique. Une autre étude a révélé que le PPG multi-sites réduisait les erreurs moyennes de fréquence cardiaque de 46 % par rapport aux appareils à site unique, ouvrant la voie à une surveillance optique améliorée. Apple a confirmé que ses algorithmes de montre intègrent plusieurs capteurs PPG, des données d'accéléromètre et des modèles d'apprentissage automatique entraînés sur de vastes ensembles de données. Ces avancées réduisent l'écart entre les wearables grand public et les moniteurs cliniques, intensifiant la concurrence entre les catégories de produits.

Analyse de l'Impact des Facteurs Limitants*

| FACTEUR LIMITANT | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL D'IMPACT |

|---|---|---|---|

| Limites de précision dans les conditions de forte activité physique et de transpiration intense | -1.2% | Mondial, plus aigu dans les segments des patients cardiaques et des sports de haute intensité | Court terme (≤ 2 ans) |

| Interopérabilité fragmentée entre les plateformes de santé | -0.9% | Amérique du Nord et Europe, avec une pertinence croissante en Asie-Pacifique à mesure que la surveillance à distance se développe | Moyen terme (2-4 ans) |

| Les compromis entre autonomie de batterie et facteur de forme limitent l'adoption premium | -0.7% | Mondial, notamment dans la surveillance clinique à distance et l'utilisation nocturne | Moyen terme (2-4 ans) |

| Préoccupations des consommateurs concernant la confidentialité des données physiologiques | -0.6% | Amérique du Nord et Europe, avec une influence supplémentaire des règles en évolution sur les données de santé | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Limites de Précision dans les Conditions de Forte Activité Physique et de Transpiration Intense

Les moniteurs de fréquence cardiaque, en particulier les appareils optiques portés au poignet, font face à des défis de précision dans les environnements à forte activité physique. Une étude de 2025 a mis en évidence qu'un appareil PPG porté au poignet certifié médicalement présentait une faible précision et une réactivité modérée dans la surveillance de la fréquence cardiaque et de la dépense énergétique chez des patients atteints d'une maladie coronarienne stable et d'une insuffisance cardiaque chronique lors des activités quotidiennes.[2]P. Badertscher et N. Brasier, « La technologie wearable en pratique clinique, la Clinique de Wearables de Bâle », Nature Reviews Bioengineering, nature.com Cette limitation est critique car les performances des appareils chez les patients cardiaques revêtent une importance plus grande pour les décisions de soins que chez les athlètes en bonne santé. De nombreuses affirmations relatives aux wearables grand public dépassent les preuves disponibles pour les conditions physiologiques complexes, conduisant à une adoption prudente de la part des médecins et des organismes de remboursement. Sans avancées dans les algorithmes spécifiques aux patients et des validations cliniques plus larges, le marché continuera de faire face à des défis dans les cas d'usage à haute valeur ajoutée nécessitant une surveillance précise de l'état de mouvement.

Préoccupations des Consommateurs Concernant la Confidentialité des Données Physiologiques

Le marché des moniteurs de fréquence cardiaque fait face à des défis à long terme liés aux préoccupations de confidentialité, les données biométriques telles que la fréquence cardiaque, les indicateurs de récupération et les habitudes de sommeil devenant commercialement précieuses. Avec l'expansion des appareils vers le dépistage et les soins préventifs, les utilisateurs peuvent hésiter à partager des données physiologiques continues avec des plateformes, des assureurs, des employeurs et des écosystèmes d'applications. Les modèles d'abonnement accentuent cette préoccupation car ils reposent sur une collecte de données constante, augmentant les coûts de conformité pour les petits fournisseurs gérant le consentement, le stockage, la sécurité et l'accès multiplateforme. Si les attentes en matière de confidentialité dépassent les améliorations des plateformes, l'adoption pourrait ralentir dans certains groupes d'utilisateurs malgré les avancées en matière de performances des appareils.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Appareils Portés au Poignet Dominent le Volume, les Ceintures Thoraciques Progressent grâce à la Demande de Performance

En 2025, les appareils portés au poignet détenaient 49,6 % de la part du marché des moniteurs de fréquence cardiaque, maintenant leur position de leader. Cette domination est portée par des marques comme Apple, Samsung, Garmin, Xiaomi et WHOOP, qui disposent d'une forte implantation dans les wearables grand public. Le segment fitness de Garmin a enregistré un chiffre d'affaires de 547 millions USD au premier trimestre 2026, soit une augmentation de 42 % en glissement annuel, reflétant une demande soutenue pour les plateformes avancées portées au poignet. Les montres premium offrent désormais un suivi permanent et des fonctionnalités cardiovasculaires avancées, attirant des utilisateurs qui s'appuyaient auparavant sur des appareils de bien-être distincts.

Les ceintures thoraciques, croissant à un CAGR de 11,3 % de 2026 à 2031, illustrent l'accent mis par le marché sur la précision pour les activités intenses ou les signaux de type ECG plus nets. Leur adoption est soutenue par les athlètes, les programmes d'entraînement structurés et les cas d'usage cliniques nécessitant une fidélité de signal accrue. Les moniteurs à base de doigt gagnent du terrain, tandis que les appareils auriculaires montrent un potentiel grâce à des conceptions multimodales améliorant la précision. Les moniteurs autonomes restent pertinents pour les diagnostics ambulatoires et la surveillance à court terme. Le marché reflète une gamme de produits diversifiée, les appareils portés au poignet dominant en volume et les ceintures thoraciques ainsi que les formats émergents répondant aux besoins de précision et de facteur de forme.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Technologie : Le PPG Ancre le Volume, la Détection Hybride Comble l'Écart Clinique

La surveillance par photopléthysmographie (PPG) optique représentait 59,8 % du chiffre d'affaires technologique en 2025, portée par son rapport coût-efficacité, sa facilité d'intégration et la familiarité des consommateurs. L'utilisation par Apple de plusieurs capteurs PPG, d'accéléromètres et de modèles d'apprentissage automatique a amélioré la scalabilité, bien que des défis subsistent pour améliorer la précision lors des mouvements intenses ou dans des groupes de patients spécifiques. Le PPG reste le leader en volume mais fait face à une pression pour la validation clinique.

La détection hybride, dont la croissance est projetée à un CAGR de 11,8 % de 2026 à 2031, combine le PPG avec l'ECG et d'autres capteurs pour améliorer la fiabilité et la valeur diagnostique. Le matériel ECG homologué par la FDA de WHOOP et les plateformes premium de marques comme Withings illustrent l'évolution vers des solutions multi-capteurs. Des recherches indiquent que les avancées logicielles peuvent reconstruire des sorties de type ECG à partir de signaux PPG, soulignant l'importance de la qualité des algorithmes. Bien que les systèmes basés sur l'ECG dominent aujourd'hui les flux de travail cliniques, la détection hybride est positionnée pour une croissance sur les marchés cliniques et grand public premium, garantissant un paysage technologique concurrentiel et stratifié.

Par Application : La Surveillance à Distance des Patients Fixe le Rythme de Croissance

Le suivi fitness et sportif détenait 40,3 % du chiffre d'affaires applicatif en 2025, reflétant une forte demande des consommateurs pour l'intensité d'entraînement, le suivi de la récupération et les données de fréquence cardiaque liées à l'activité. Le chiffre d'affaires annuel 2025 de Garmin a atteint 7,25 milliards USD, soit une augmentation de 15 % en glissement annuel, avec des prévisions pour l'exercice 2026 de 7,9 milliards USD, indiquant un investissement continu dans les wearables orientés performance. Le suivi fitness évolue vers une passerelle pour les soins préventifs et les orientations cliniques, les appareils intégrant des fonctionnalités de dépistage de qualité médicale.

La surveillance à distance des patients, croissant à un CAGR de 12,7 % de 2026 à 2031, gagne du terrain à mesure que les plateformes connectées s'alignent sur les modèles de soins remboursables. L'amélioration des analyses ECG et les déploiements ambulatoires simplifiés stimulent l'adoption, notamment pour le dépistage des arythmies. Les applications de bien-être s'étendent au-delà des athlètes pour inclure les adultes gérant l'hypertension, les risques métaboliques et les troubles du sommeil. Cette évolution élargit l'attrait du marché, intégrant la surveillance à domicile avec le suivi du mode de vie quotidien et favorisant les applications de soins continus.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Utilisateur Final : Les Consommateurs Individuels Dominent le Volume, les Soins à Domicile Croissent le Plus Vite

Les consommateurs individuels représentaient 45,6 % du chiffre d'affaires par utilisateur final en 2025, portés par l'ampleur des wearables grand public offrant des fonctionnalités de santé complètes. Garmin a expédié plus de 20 millions d'unités au cours de l'exercice 2025, reflétant le potentiel de la combinaison de la force de marque avec des innovations axées sur la santé. Les modèles d'abonnement, tels que l'adhésion annuelle de WHOOP et les plans premium d'Oura, remodèlent le marché en mettant l'accent sur la fidélisation, l'engagement et la qualité des logiciels plutôt que sur les ventes unitaires.

Les soins à domicile, croissant à un CAGR de 11,5 % de 2026 à 2031, émergent comme un moteur de croissance clé. Cette tendance est soutenue par les besoins de soins post-aigus, les programmes de surveillance à distance et l'intégration du suivi connecté dans les flux de travail cliniques. Des partenariats comme la collaboration entre Philips et Masimo pour connecter les wearables aux écosystèmes hospitaliers illustrent l'évolution vers les soins à domicile et ambulatoires. Les centres de soins ambulatoires gagnent également en importance, mettant l'accent sur la facilité d'utilisation, le confort et le transfert fiable des données dans des environnements non hospitaliers. Cette évolution redéfinit le marché des moniteurs de fréquence cardiaque, allant au-delà des modèles traditionnels centrés sur l'hôpital.

Analyse Géographique

En 2025, l'Amérique du Nord détenait 41,2 % de part du marché des moniteurs de fréquence cardiaque, maintenant sa position de leader. Cette domination découle de dépenses de santé élevées, d'une population importante présentant des risques cardiovasculaires chroniques et d'une base mature d'appareils de surveillance wearable et ambulatoire. La région bénéficie d'une forte intégration des services de surveillance à distance, de la supervision médicale et de l'utilisation d'appareils connectés dans les soins courants.

L'Asie-Pacifique est la région à la croissance la plus rapide sur le marché des moniteurs de fréquence cardiaque, avec une croissance projetée à un CAGR de 13,0 % de 2026 à 2031. La forte adoption des wearables par les consommateurs et la demande croissante de surveillance à distance et à domicile stimulent cette croissance. La Chine et l'Inde bénéficient de l'expansion de la télésanté et d'appareils abordables, tandis que le vieillissement de la population japonaise accroît la demande de suivi de santé à long terme. L'Inde progresse également avec des innovations de wearables dotés d'ECG adaptées aux besoins locaux. La Corée du Sud et l'Australie contribuent grâce à des technologies de capteurs avancées et à une demande assurée, tandis que l'Asie du Sud-Est offre un potentiel d'adoption plus élevée à mesure que les prix baissent. Cette diversité régionale soutient la croissance dans les segments de produits premium et abordables.

L'Europe et les autres régions mondiales affichent des schémas de croissance variés sur le marché des moniteurs de fréquence cardiaque, influencés par les réglementations, le vieillissement des populations et l'adoption de la santé numérique. L'Europe privilégie les produits médicalement validés, bénéficiant aux marques établies disposant d'un fort positionnement en matière de conformité et de clinique. Au Moyen-Orient et en Afrique, les initiatives de santé numérique du GCC et les risques cardiovasculaires élevés dans les populations jeunes stimulent la demande. En Amérique du Sud, portée par le Brésil et l'Argentine, la croissance est alimentée par l'expansion de la classe moyenne urbaine et les programmes de surveillance publics, permettant l'adoption de wearables abordables. Ces régions ajoutent collectivement de la profondeur au marché au-delà des centres dominants.

Paysage Concurrentiel

Sur le marché des moniteurs de fréquence cardiaque, deux modèles économiques distincts coexistent : les plateformes grand public prospèrent grâce à l'engagement et aux revenus d'abonnement, tandis que les entreprises de surveillance clinique privilégient les preuves, la réglementation et l'adoption par les prestataires. Cette division maintient le marché dynamique, couvrant à la fois les canaux de distribution et les parcours de soins formels. Les grands acteurs comme Apple, Samsung, Garmin, Xiaomi et HUAWEI dominent le segment grand public à fort volume. En revanche, iRhythm, Philips (via BioTelemetry) et Masimo se sont taillé des niches significatives dans la surveillance médicale. Positionnés entre ces deux groupes, WHOOP, Oura et Withings allient des designs conviviaux à des analyses de santé approfondies et une pertinence clinique croissante.

Le segment grand public du marché des moniteurs de fréquence cardiaque reste modérément fragmenté, tandis que la surveillance ambulatoire clinique est plus concentrée. iRhythm, spécialisée dans la surveillance ECG ambulatoire, a projeté des revenus pour l'exercice 2026 compris entre 875 millions USD et 885 millions USD, soulignant la solidité de la surveillance cardiaque fondée sur les preuves. Danaher a ciblé Masimo dans une transaction évaluée à près de 9,9 milliards USD, visant à renforcer sa position en matière de surveillance si l'opération est finalisée. Ces développements montrent que le marché est de plus en plus façonné par l'échelle des données et la consolidation des portefeuilles plutôt que par les seuls lancements de nouveaux appareils.

Des opportunités subsistent sur le marché des moniteurs de fréquence cardiaque. La surveillance auriculaire avec une précision clinique améliorée en est encore à ses débuts, avec peu d'acteurs établissant une position. La surveillance post-sortie d'hospitalisation est un autre domaine inexploité, les prestataires recherchant des appareils compacts, faciles à utiliser et fiables pour une observation à domicile à court terme. Les recherches sur la reconstruction de sorties de qualité ECG à partir de signaux PPG suggèrent que la concurrence future pourrait se concentrer davantage sur les logiciels d'interprétation et les données propriétaires que sur le matériel de capteurs. Les entreprises excellant dans la gestion des données des appareils, l'engagement des patients et les interprétations cliniquement pertinentes sont susceptibles de mener à mesure que le marché évolue vers des services de surveillance intégrés.

Leaders du Secteur des Moniteurs de Fréquence Cardiaque

Apple Inc.

Fitbit LLC

Garmin Ltd.

Polar Electro Oy

Koninklijke Philips N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : AliveCor s'est associé à WELL Health Technologies pour offrir aux Canadiens des services de surveillance cardiaque assistée par intelligence artificielle et de révision par des cardiologues via la plateforme Kardia d'AliveCor, qui a enregistré plus de 350 millions d'ECG. Cette collaboration établit un flux de revenus de services cliniques pour le réseau de médecins de WELL Health.

- Avril 2026 : Abbott a partagé les résultats clés de quatre essais lors de la réunion de la Société du Rythme Cardiaque 2026. L'étude FlexPulse IDE a rapporté des résultats à six mois montrant que 87 % des patients étaient exempts d'arythmies documentées. De plus, de nouvelles données ont soutenu l'ablation de la paroi postérieure par le Système Volt PFA. Le Cathéter d'Ablation TactiFlex Duo a reçu son marquage CE européen en janvier 2026.

- Mars 2026 : Samsung a lancé un déploiement progressif aux États-Unis de la surveillance de la pression artérielle pour les utilisateurs de Galaxy Watch. L'application Samsung Health Monitor permet désormais la mesure simultanée de la pression artérielle systolique et diastolique ainsi que de la fréquence cardiaque. Une fonctionnalité passive de tendance de la pression artérielle est prévue pour plus tard en 2026.

- Septembre 2025 : Apple a présenté l'Apple Watch Series 11, Ultra 3 et SE 3. La Series 11 intègre des notifications d'hypertension et un suivi continu de la fréquence cardiaque sur 24 heures. L'Ultra 3 offre une autonomie de batterie standard de 42 heures et de 72 heures en mode basse consommation avec des capacités complètes de GPS et de suivi de la fréquence cardiaque.

Périmètre du Rapport sur le Marché Mondial des Moniteurs de Fréquence Cardiaque

Selon le périmètre du rapport, un moniteur de fréquence cardiaque est un appareil qui suit et affiche la vitesse des battements du cœur en temps réel, mesurée en battements par minute (bpm). Ils sont largement utilisés pour optimiser l'entraînement sportif, suivre la condition physique quotidienne et surveiller la santé cardiovasculaire.

Le marché des moniteurs de fréquence cardiaque est segmenté par type de produit, technologie, application, utilisateur final et géographie. Par type de produit, le marché comprend les moniteurs de fréquence cardiaque portés au poignet, les moniteurs de fréquence cardiaque à ceinture thoracique, les moniteurs de fréquence cardiaque à base de doigt, les moniteurs de fréquence cardiaque auriculaires et les moniteurs de fréquence cardiaque autonomes et portables. Par technologie, le marché est segmenté en surveillance par photopléthysmographie optique, surveillance basée sur l'électrocardiogramme et technologie de détection hybride. Par application, le marché est catégorisé en suivi fitness et sportif, surveillance médicale et clinique, surveillance à distance des patients et santé préventive et bien-être. Par utilisateur final, le marché est segmenté en hôpitaux et cliniques, environnements de soins à domicile, centres de fitness et instituts sportifs, centres de soins ambulatoires et consommateurs individuels. Par géographie, le marché est analysé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport présente les tailles de marché et les prévisions en termes de valeur (USD) pour les segments susmentionnés.

| Moniteurs de Fréquence Cardiaque Portés au Poignet |

| Moniteurs de Fréquence Cardiaque à Ceinture Thoracique |

| Moniteurs de Fréquence Cardiaque à Base de Doigt |

| Moniteurs de Fréquence Cardiaque Auriculaires |

| Moniteurs de Fréquence Cardiaque Autonomes et Portables |

| Surveillance par Photopléthysmographie Optique |

| Surveillance Basée sur l'Électrocardiogramme |

| Technologie de Détection Hybride |

| Suivi Fitness et Sportif |

| Surveillance Médicale et Clinique |

| Surveillance à Distance des Patients |

| Santé Préventive et Bien-Être |

| Hôpitaux et Cliniques |

| Environnements de Soins à Domicile |

| Centres de Fitness et Instituts Sportifs |

| Centres de Soins Ambulatoires |

| Consommateurs Individuels |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | GCC |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Moniteurs de Fréquence Cardiaque Portés au Poignet | |

| Moniteurs de Fréquence Cardiaque à Ceinture Thoracique | ||

| Moniteurs de Fréquence Cardiaque à Base de Doigt | ||

| Moniteurs de Fréquence Cardiaque Auriculaires | ||

| Moniteurs de Fréquence Cardiaque Autonomes et Portables | ||

| Par Technologie | Surveillance par Photopléthysmographie Optique | |

| Surveillance Basée sur l'Électrocardiogramme | ||

| Technologie de Détection Hybride | ||

| Par Application | Suivi Fitness et Sportif | |

| Surveillance Médicale et Clinique | ||

| Surveillance à Distance des Patients | ||

| Santé Préventive et Bien-Être | ||

| Par Utilisateur Final | Hôpitaux et Cliniques | |

| Environnements de Soins à Domicile | ||

| Centres de Fitness et Instituts Sportifs | ||

| Centres de Soins Ambulatoires | ||

| Consommateurs Individuels | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | GCC | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des moniteurs de fréquence cardiaque en 2026 ?

La taille du marché des moniteurs de fréquence cardiaque s'élève à 2,8 milliards USD en 2026 et devrait atteindre 4,5 milliards USD d'ici 2031 à un CAGR de 10,2 %.

Quelle catégorie de produits génère le plus de revenus ?

Les appareils portés au poignet ont dominé avec 49,6 % de part en 2025, soutenus par le volume des grandes marques de wearables grand public et la profondeur croissante des fonctionnalités de santé.

Quelle application connaît la croissance la plus rapide jusqu'en 2031 ?

La surveillance à distance des patients est l'application à la croissance la plus rapide, avec un CAGR projeté de 12,7 % de 2026 à 2031.

Quelle région est la plus grande et laquelle connaît la croissance la plus rapide ?

L'Amérique du Nord a dominé avec 41,2 % de part en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 13,0 % jusqu'en 2031.

Pourquoi les wearables à abonnement deviennent-ils plus importants ?

Les modèles d'abonnement aident les fournisseurs à générer des revenus récurrents et à améliorer la fidélisation grâce au coaching, aux scores de préparation, aux analyses de récupération et aux outils d'engagement quotidien.

Quel est le principal défi technique pour une adoption clinique plus large ?

La principale contrainte technique reste la précision dans les conditions à forte activité physique, notamment pour les appareils optiques portés au poignet utilisés dans les populations de patients cardiaques.

Dernière mise à jour de la page le: