Taille et part du marché des dispositifs de surveillance de la fréquence cardiaque fœtale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.99 Milliards de dollars |

| Taille du Marché (2031) | 1.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.05% CAGR |

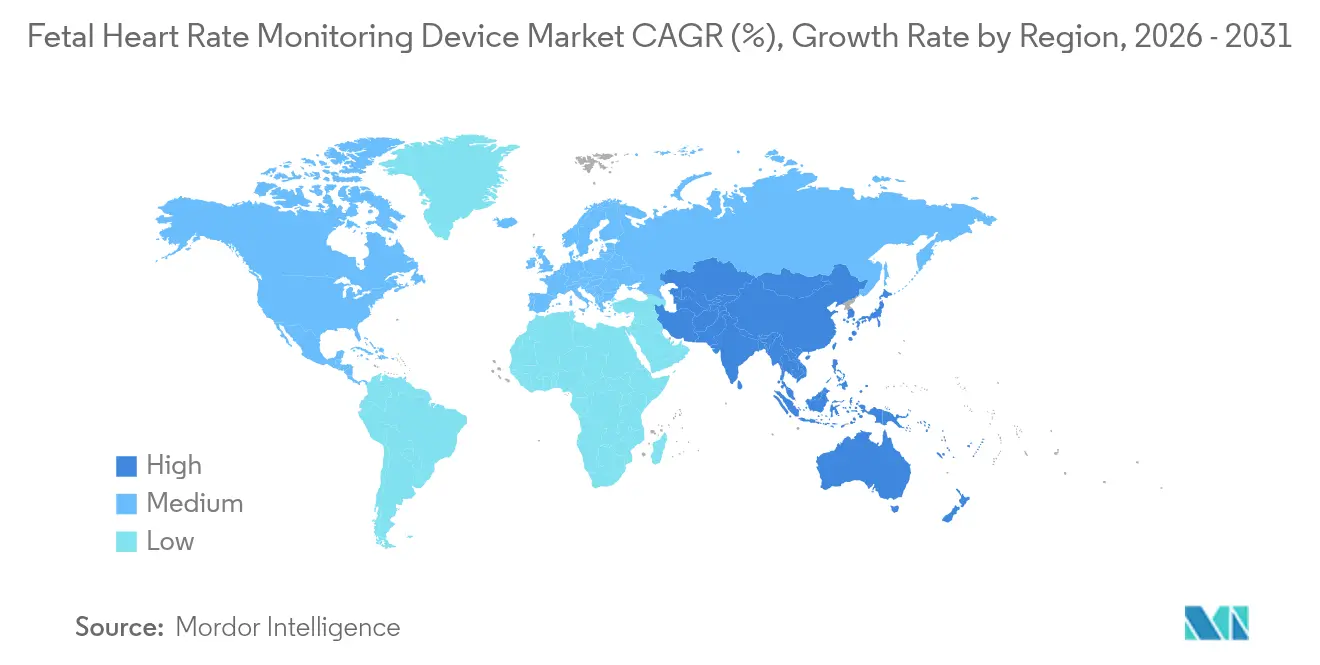

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs de surveillance de la fréquence cardiaque fœtale par Mordor Intelligence

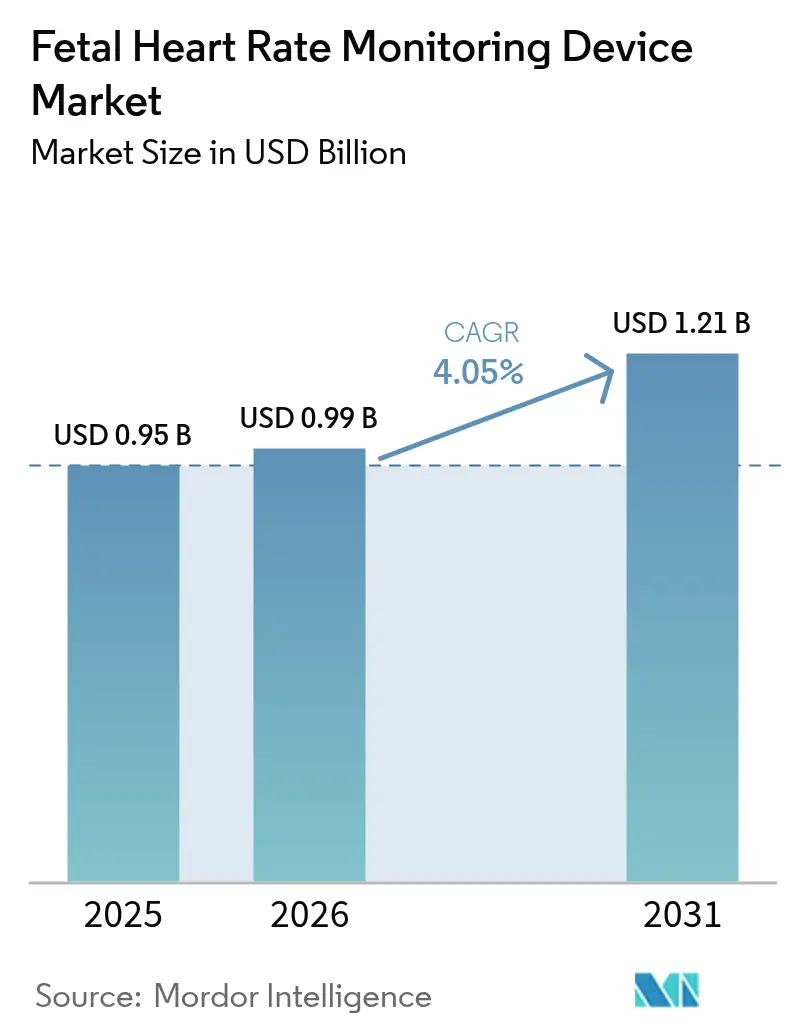

La taille du marché des dispositifs de surveillance de la fréquence cardiaque fœtale était évaluée à 0,95 milliard USD en 2025 et est estimée croître de 0,99 milliard USD en 2026 pour atteindre 1,21 milliard USD d'ici 2031, à un CAGR de 4,05 % durant la période de prévision (2026-2031). Les gains réguliers découlent de l'augmentation des naissances mondiales, de l'adoption croissante des moniteurs à patch sans fil et de l'accroissement des dépenses gouvernementales consacrées à la santé maternelle, notamment en Asie-Pacifique où les hôpitaux publics à plusieurs niveaux modernisent les soins périnatals. La demande bénéficie également des pratiques de médecine défensive en Amérique du Nord qui favorisent une surveillance complète afin de réduire les risques de litiges. Les fournisseurs de technologie concentrent leurs efforts sur le nettoyage de signal assisté par IA, l'interopérabilité et la connectivité cloud plutôt que sur les prix, reflétant la préférence des prestataires pour la précision diagnostique plutôt que la réduction des coûts. Les plateformes portables et portées catalysent de nouveaux flux de revenus dans les programmes de surveillance à domicile remboursés sous les codes de télé-obstétrique, tandis que les agréments réglementaires multi-régions stricts et les régimes de remboursement inégaux tempèrent la croissance dans certains marchés émergents.

Principaux enseignements du rapport

- Par type de produit, les moniteurs externes ont dominé avec une part de revenus de 63,68 % en 2025 ; les dispositifs portables à patch devraient se développer à un CAGR de 10,62 % jusqu'en 2031.

- Par technologie, les ultrasons Doppler ont détenu 50,94 % de la part du marché des dispositifs de surveillance de la fréquence cardiaque fœtale en 2025, tandis que l'électrocardiographie fœtale devrait croître à un CAGR de 11,18 % jusqu'en 2031.

- Par portabilité, les systèmes mobiles ont représenté 62,10 % de la taille du marché des dispositifs de surveillance de la fréquence cardiaque fœtale en 2025 et progresseront à un CAGR de 8,74 % jusqu'en 2031.

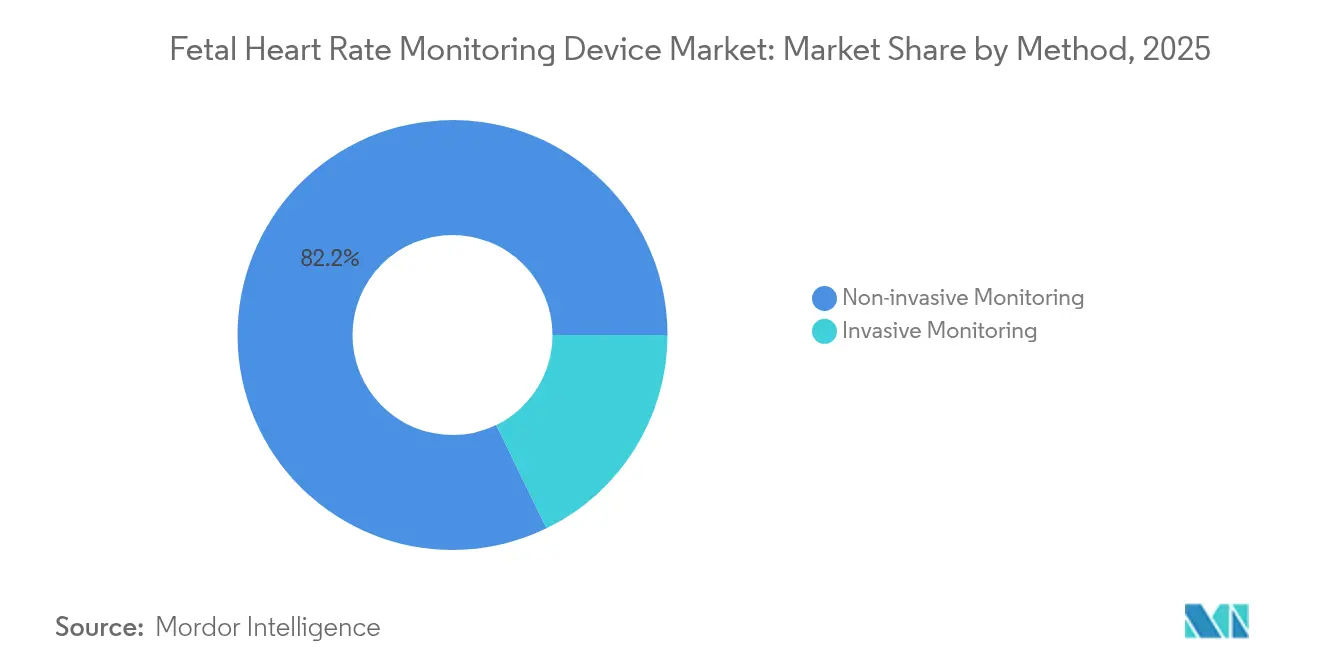

- Par méthode, les solutions non invasives ont dominé avec une part de 82,20 % en 2025 ; les approches invasives restent limitées aux accouchements à haut risque.

- Par utilisateur final, les hôpitaux ont représenté 64,75 % de la demande en 2025, tandis que les structures de soins à domicile enregistrent le CAGR le plus rapide de 10,93 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 42,10 % en 2025 et l'Asie-Pacifique devrait se développer à un CAGR de 8,71 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des dispositifs de surveillance de la fréquence cardiaque fœtale

Analyse de l'impact des moteurs*

| Moteur | Impact approximatif (%) sur les prévisions du CAGR | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Avancées technologiques dans les moniteurs sans fil et portables | +1.2% | Mondial, avec adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Augmentation du taux de natalité mondial et des accouchements prématurés | +0.8% | Cœur APAC, extension vers le MEA | Long terme (≥ 4 ans) |

| Programmes gouvernementaux et des ONG en matière de santé maternelle | +0.7% | Mondial, concentré dans les marchés émergents | Long terme (≥ 4 ans) |

| Forte adoption des appareils Doppler à usage domestique | +0.6% | Amérique du Nord et UE, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Nettoyage de signal assisté par IA réduisant les faux positifs | +0.5% | Mondial, conduit par les marchés développés | Court terme (≤ 2 ans) |

| Expansion du remboursement de la télé-obstétrique | +0.4% | Amérique du Nord, marchés sélectifs de l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Avancées technologiques dans les moniteurs sans fil et portables

Les moniteurs à patch sans fil permettent une surveillance continue sans restreindre la mobilité maternelle. Le patch imperméable Novii+ de GE HealthCare capture la fréquence cardiaque fœtale, la fréquence cardiaque maternelle et l'activité utérine à partir de 34 semaines de gestation, maintenant l'intégrité du signal quelle que soit l'indice de masse corporelle[1]GE HealthCare, "Novii Wireless Patch System Fetal Monitor," gehealthcare.com. Le système Avalon CL de Philips, rapidement homologué lors de l'urgence liée à la COVID-19, a accéléré l'adoption hospitalière de modules sans fil réduisant le temps de repositionnement des infirmières. Les hôpitaux rapportent des scores de confort patient plus élevés et des délais d'admission à l'accouchement plus courts, renforçant les incitations au remboursement liées aux indicateurs de satisfaction. La diffusion des données à distance vers les dossiers médicaux électroniques s'aligne sur les modèles de soins basés sur la valeur qui récompensent les décisions cliniques en temps opportun. La tendance soutient également l'évolution vers des salles de travail décentralisées configurées pour des expériences d'accouchement centrées sur la famille.

Augmentation du taux de natalité mondial et des accouchements prématurés

Les établissements d'Asie-Pacifique font face à un nombre croissant d'accouchements institutionnels à mesure que les familles urbaines choisissent les accouchements en milieu hospitalier. Le réseau maternel de 26 000 établissements en Chine garantit à 90 % des ménages l'accès à une clinique dans un rayon de 15 minutes, stimulant les installations d'équipements. Environ 15 millions de naissances prématurées annuelles nécessitent une surveillance fœtale continue, augmentant la demande de moniteurs de haute acuité. Une étude de l'Université d'Helsinki portant sur 214 000 naissances a associé la surveillance externe combinée à l'enregistrement du pouls maternel à une incidence réduite d'encéphalopathie néonatale. Les directives fondées sur les preuves élargissent par conséquent les protocoles de surveillance dans les hôpitaux secondaires d'Inde et d'Indonésie, soutenant ainsi une adoption accrue des dispositifs.

Programmes gouvernementaux et des ONG en matière de santé maternelle

Le thème de la Journée mondiale de la santé 2025 de l'OMS « Des débuts sains, des avenirs pleins d'espoir » mobilise des financements pour réduire les 300 000 décès maternels annuels. La stratégie 2025-2030 du FNUAP met en avant les outils numériques pour la surveillance prénatale, orientant les achats vers des moniteurs interopérables[2]Fonds des Nations Unies pour la population, "Start with Her: UNFPA Strategy for Reproductive, Maternal and Newborn Health and Well-Being 2025–2030," unfpa.org. Le programme de santé communautaire du Mozambique, soutenu par l'OMS et l'UNICEF, forme les agents de santé à la surveillance essentielle lors de l'accouchement, suscitant une demande de base pour des unités Doppler durables. Ces initiatives canalisent le financement par subventions vers les cliniques locales, réduisant les obstacles au capital initial.

Nettoyage de signal assisté par IA réduisant les faux positifs

L'intelligence artificielle s'attaque à l'interprétation erronée et aux taux élevés de césariennes liés à la cardiotocographie. Les chercheurs de la Clinique Mayo ont développé un stéthoscope à IA qui a doublé la précision diagnostique de la cardiomyopathie péripartum. La Société pour la médecine materno-fœtale a montré que l'IA améliorait la détection des malformations cardiaques congénitales lors des examens de routine, aidant les établissements disposant d'une expertise limitée en cardiologie fœtale. L'autorisation FDA 2024 de BrightHeart pour un logiciel d'échographie assisté par IA témoigne de la confiance réglementaire envers les outils algorithmiques. Alors que 95,5 % des obstétriciens pratiquent la médecine défensive face aux craintes de faute professionnelle, les technologies qui réduisent les fausses alarmes présentent un fort attrait commercial.

Analyse de l'impact des freins*

| Frein | Impact approximatif (%) sur les prévisions du CAGR | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Agréments réglementaires multi-régions pour les dispositifs | -0.9% | Mondial ; plus sévère dans l'UE après la RDM | Long terme (≥ 4 ans) |

| Capex élevé et remboursement inégal | -0.7% | Mondial ; aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Risque de litiges liés à la CTG | -0.5% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Préoccupations relatives à la confidentialité des données sur les plateformes cloud | -0.3% | Mondial ; plus strict dans l'UE sous le RGPD | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Agréments réglementaires multi-régions stricts pour les dispositifs

Les régimes réglementaires divergents augmentent les coûts de développement et prolongent les délais de mise sur le marché. Le Règlement européen sur les dispositifs médicaux impose des preuves cliniques rigoureuses et une surveillance après commercialisation, tandis que les amendements 2024 de la FDA au Règlement sur les systèmes qualité s'alignent sur la norme ISO 13485 tout en introduisant de nouvelles couches de documentation. Le Japon exige des données cliniques nationales, ce qui pèse sur les acteurs étrangers. Les frais d'utilisation atteignant 365 657 USD pour les approbations préalables à la mise sur le marché pèsent lourdement sur les start-ups, limitant la diversité sur le marché des dispositifs de surveillance de la fréquence cardiaque fœtale[3]Federal Register, "Medical Devices; Quality System Regulation Amendments," federalregister.gov.

Capex élevé et remboursement insuffisant

Les moniteurs de chevet complets coûtent aux hôpitaux plus de 40 000 USD par unité, tandis que les voies de remboursement peinent à suivre les avancées technologiques. Le Guide de connaissance du remboursement du NIH note que l'autorisation FDA ne garantit pas la prise en charge par les payeurs. Aetna classe la surveillance de l'activité utérine à domicile comme expérimentale, bloquant le paiement de nombreux programmes ambulatoires. Cigna ne finance que les dispositifs physiologiques à distance avec transmission automatisée des données, excluant les appareils Doppler bas de gamme. Par conséquent, certains hôpitaux diffèrent leurs mises à niveau ou orientent leurs achats vers des modèles de moindre spécification.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les moniteurs externes conservent leur primauté, les dispositifs portables progressent fortement

Les dispositifs externes ont généré 63,68 % des revenus de 2025, soulignant la confiance bien ancrée des cliniciens dans les systèmes Doppler à ceinture et CTG. La taille du marché des dispositifs de surveillance de la fréquence cardiaque fœtale pour les moniteurs externes devrait progresser à un CAGR conservateur de 3,32 % à mesure que la demande de remplacement suit les cycles d'investissement typiques de sept ans. Les patchs portables, bien que de niche en valeur absolue, affichent un CAGR de 10,62 % à mesure que les sages-femmes adoptent la mobilité sans câble qui raccourcit les rotations en salle de travail. Le moniteur Stork en vente libre de Masimo illustre l'élan réglementaire vers le suivi prénatal accessible aux consommateurs. Les hôpitaux intègrent les patchs dans des flux de travail hybrides — triage initial sur ceintures suivi de patchs pour maintenir la surveillance lors de la déambulation. Les électrodes internes au scalp conservent une petite part pour les accouchements complexes nécessitant une acquisition directe de l'onde R.

Le confort de l'utilisateur et l'efficacité des flux de travail favorisent l'évolution des préférences. Les dispositifs portables éliminent la réapplication de gel et les ajustements de ceinture, réduisant la charge de travail des infirmières lors des périodes de pointe d'accouchements. La plateforme cloud d'INVU permet aux médecins de consulter des tracés en direct depuis des cliniques distantes, élargissant l'accès dans les déserts obstétricaux. Des prototypes universitaires tels que l'Electric Potential Sensing promettent un ECG externe sans gel, ouvrant une voie à plus long terme pour les dispositifs portables non adhésifs. À mesure que les codes de remboursement convergent autour de la surveillance à domicile, les fournisseurs positionnent des modèles d'abonnement regroupant matériel, analyses et téléconsultation.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de technologie : le Doppler domine, l'ECG fœtal s'accélère

Les ultrasons Doppler ont conservé une part de 50,94 % en 2025, bénéficiant de programmes de formation bien établis et de réseaux de réparation omniprésents. Néanmoins, le segment de l'électrocardiographie fœtale (FECG) enregistre un CAGR de 11,18 % jusqu'en 2031, car l'analyse objective des formes d'onde répond aux craintes de variabilité entre observateurs. La part de marché des dispositifs de surveillance de la fréquence cardiaque fœtale détenue par le Doppler devrait légèrement diminuer à mesure que les centres tertiaires pilotent la FECG multicanale combinée à des modules de prédiction par IA. L'autorisation CTG Analysis 2025 de Huntleigh démontre un perfectionnement continu des logiciels Doppler plutôt qu'un remplacement du matériel.

Les preuves cliniques alimentent l'essor de la FECG. Des revues de la littérature mettent en évidence une réduction des fausses alarmes et une détection plus claire des arythmies comparée au Doppler. Cependant, les coûts initiaux élevés et les courbes d'apprentissage limitent l'adoption aux unités à haut risque. La magnétocardiographie reste limitée à la recherche en raison des exigences d'installations blindées et des coûts de plusieurs millions de dollars. La CTG reste la méthode de routine pour les gestations gémellaires où le tracé dual de la fréquence cardiaque fœtale est nécessaire, et de nouveaux algorithmes séparent désormais automatiquement les signaux même lorsque les fréquences cardiaques se chevauchent.

Par portabilité : les plateformes mobiles ancrent la croissance présente et future

Les moniteurs portables ont représenté 62,10 % des ventes de 2025 et affichent un CAGR de 8,74 %, indiquant le double avantage de la position dominante et de l'expansion. L'autonomie de batterie dépassant 10 heures et la connectivité Wi-Fi permettent une observation continue en dehors des salles de travail traditionnelles, cruciale pour les centres d'accouchement dirigés par des sages-femmes. L'iCTG de Melody International, déployé dans 16 nations, illustre la portée mondiale des appareils hybrides ECG fœtal et Doppler portables. Les consoles non portables persistent dans les unités de soins intensifs où l'intégration aux tableaux de bord de surveillance centralisée prime sur les considérations de mobilité.

La tendance s'aligne sur la refonte des hôpitaux qui favorisent les suites de maternité à chambre unique. Les dispositifs portables accompagnent les futures mères du triage jusqu'à la récupération post-partum, réduisant les transferts de dispositifs qui risquent de créer des lacunes dans les données. Les biocapteurs épidermiques émergents décrits dans Nature Communications laissent entrevoir un continuum futur où des patchs ultraminces transmettent des données aux moniteurs de chevet ou aux smartphones sans interruption. Les fournisseurs répondent en intégrant la technologie Bluetooth à faible consommation et le chiffrement WPA3 pour satisfaire aux audits de cybersécurité.

Par méthode : les techniques non invasives maintiennent leur position dominante sur le marché

La surveillance non invasive a représenté 82,20 % des revenus de 2025 et progresse à un CAGR de 7,83 % car la sécurité et l'expérience patient restent primordiales. La taille du marché des dispositifs de surveillance de la fréquence cardiaque fœtale pour les solutions non invasives bénéficie d'algorithmes d'IA qui filtrent les interférences du rythme cardiaque maternel, réduisant l'écart de précision avec les électrodes invasives. Les méthodes invasives, bien qu'indispensables dans les cas de liquide méconial ou d'obésité où les signaux externes se dégradent, connaissent une demande stagnante en raison des exigences en personnel spécialisé.

Les débats cliniques se poursuivent. Une cohorte éthiopienne a montré que la surveillance électronique fœtale continue augmentait la fréquence des césariennes sans bénéfice néonatal dans les grossesses à faible risque. À l'inverse, les centres à haut risque citent l'analyse du segment ST en temps réel de la FECG pour la détection de l'hypoxie intrapartum. La R&D du secteur s'oriente donc vers des systèmes hybrides : des électrodes adhésives activées uniquement en cas de perte du signal externe, minimisant l'invasivité inutile tout en préservant une capacité de secours.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : les hôpitaux en tête, la surveillance à domicile progresse

Les hôpitaux ont généré 64,75 % de la demande de 2025, ancrés par des protocoles de surveillance intrapartum obligatoires. Les circuits de soins à domicile, cependant, enregistrent un CAGR de 10,93 % à mesure que les payeurs publics et privés élargissent le remboursement de la télé-obstétrique. Les mises à jour de la politique du CMS fin 2024 récompensent les modèles de consultation prénatale virtuelle qui s'appuient sur des appareils Doppler opérés par le patient transmettant des données en continu aux cliniciens. Les cliniques spécialisées utilisent des parcours hybrides — visites initiales sur site, suivies d'évaluations à distance pour les cas à faible risque — réduisant les contraintes de déplacement pour les populations rurales.

La confiance des consommateurs repose sur la sécurité des données. Les modifications des règles HIPAA renforcent les mandats de chiffrement pour les informations sur la santé reproductive, incitant les fabricants à certifier des piles de chiffrement de bout en bout. Le programme MamaWell du Japon intègre les signes vitaux portables avec le support de chat des sages-femmes, illustrant les modèles de télésurveillance sponsorisés par les assureurs dans les économies avancées. À mesure que les épisodes prénatals à distance augmentent, les fournisseurs de plateformes regroupent des tableaux de bord analytiques, la formation des utilisateurs et des lignes d'assistance 24h/24 et 7j/7 pour satisfaire aux indicateurs de qualité des payeurs.

Analyse géographique

L'Amérique du Nord a représenté 42,10 % des revenus de 2025 grâce à des politiques de couverture complètes de Medicare et des assureurs privés qui absorbent les coûts d'investissement pour les moniteurs de nouvelle génération. Les condamnations élevées pour faute professionnelle, illustrées par un verdict de 120 millions USD pour césarienne tardive, maintiennent les hôpitaux vigilants quant à la qualité des tracés et à la documentation. Les initiatives fédérales visant à réduire les décès maternels incitent à l'acquisition de systèmes améliorés par IA, tandis que les dispositions HIPAA renforcées renforcent la confiance dans le stockage cloud. Les contrats de service des fournisseurs privilégiant la disponibilité protègent contre les incidents de rançongiciel signalés par les révisions proposées du Règlement de sécurité.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 8,71 % jusqu'en 2031, portée par les pressions démographiques et les investissements massifs dans la santé publique. Le réseau maternel chinois assure un accès physique quasi universel, et les mises à niveau de l'accréditation hospitalière exigent des moniteurs fœtaux modernes. Les Ayushman Arogya Mandirs indiens intègrent la surveillance fœtale dans les soins primaires, soutenus par les financements de la Mission nationale pour la santé. Les start-ups régionales utilisent la CTG mobile à faible coût pour desservir les cliniques rurales sans électricité de réseau, élargissant la base de clientèle adressable. Néanmoins, les délais variés d'approbation des dispositifs et le remboursement fragmenté ralentissent une adoption uniforme.

L'Europe maintient une expansion modérée car la conformité au RDM allonge les cycles de renouvellement des produits. Les hôpitaux pèsent l'investissement dans les moniteurs équipés d'IA face aux contraintes budgétaires imposées par les systèmes de santé nationaux. Le RGPD influence la conception des systèmes : les fournisseurs intègrent des serveurs sur site ou des clouds hébergés dans l'UE pour respecter les règles de souveraineté des données. Des projets pilotes scandinaves tels que l'application smartphone Mum-Care en Norvège illustrent l'adhésion de la région au soutien prénatal numérique, mais la commercialisation dépend de l'alignement du remboursement entre plusieurs pays. Le Moyen-Orient et l'Afrique voient des poches d'innovation ; le registre de santé reproductive numérique de la Jordanie témoigne d'une planification des services basée sur les données, tandis que les sages-femmes ougandaises utilisent l'échographie assistée par IA pour pallier les pénuries de spécialistes.

Paysage concurrentiel

Les principaux fournisseurs s'appuient sur de larges portefeuilles de produits, des analyses propriétaires et une expertise en intégration hospitalière plutôt que sur des baisses de prix. Le partenariat de sept ans de GE HealthCare avec Sutter Health déploie l'imagerie materno-infantile assistée par IA dans 24 établissements, démontrant des stratégies de services à valeur ajoutée. Philips intègre les moniteurs Avalon dans des tableaux de bord d'entreprise qui unifient les flux de données obstétricaux, néonatals et d'anesthésie.

Les challengers poursuivent des opportunités de niche. Nuvo collabore avec des praticiens en médecine materno-fœtale pour intégrer son dispositif portable INVU dans des parcours de télé-prénatal, en regroupant des frais d'abonnement par patient. Melody International cible les marchés humanitaires et de secours en cas de catastrophe avec une CTG portable à charge solaire. BrightHeart et Huntleigh obtiennent des approbations FDA pour des solutions logicielles uniquement, signalant une évolution vers une concurrence centrée sur les algorithmes. La cybersécurité émerge comme facteur de différenciation ; les hôpitaux exigent de plus en plus des plateformes cloud certifiées ISO 27001 alors que les attaques de rançongiciels menacent la sécurité des patients.

L'activité de fusions-acquisitions reste sélective, les acteurs établis acquérant des entreprises d'analyse par IA pour accélérer leurs feuilles de route de fonctionnalités. Le financement par capital-risque se concentre sur les start-ups qui combinent l'innovation en matière de capteurs avec des modèles de service prêts pour le remboursement. Les fabricants d'équipements d'origine régionaux en Inde et en Chine rivalisent sur les coûts mais font face à des limitations à l'exportation en vertu de règles de surveillance après commercialisation plus strictes. Dans l'ensemble, la dynamique concurrentielle repose davantage sur la validation technologique et l'étendue de la conformité réglementaire que sur l'échelle de fabrication.

Leaders du secteur des dispositifs de surveillance de la fréquence cardiaque fœtale

GE Healthcare

Siemens Healthineers

MedGyn Products Inc.

Cooper Companies, Inc

Fujifilm Holdings Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Huntleigh Healthcare a reçu l'autorisation FDA 510(k) pour son dispositif d'analyse CTG, confirmant la sécurité et l'efficacité pour la surveillance intrapartum.

- Novembre 2024 : BrightHeart a obtenu l'autorisation FDA 510(k) pour un logiciel d'échographie prénatale améliorant la précision de l'évaluation de la fréquence cardiaque fœtale.

Portée du rapport mondial sur le marché des dispositifs de surveillance de la fréquence cardiaque fœtale

Selon la portée du rapport, la surveillance de la fréquence cardiaque fœtale désigne le processus de mesure de la fréquence cardiaque et du rythme du fœtus en fin de grossesse et pendant le travail afin de surveiller et de vérifier l'état du fœtus à l'aide d'équipements spéciaux. La surveillance aide les professionnels de santé à identifier plus tôt tout facteur de risque et à confirmer des conditions normales.

Le marché des dispositifs de surveillance de la fréquence cardiaque fœtale est segmenté par type de produit (dispositif de surveillance interne de la fréquence cardiaque fœtale et dispositif de surveillance externe de la fréquence cardiaque fœtale), type de technologie (dispositif à ultrasons Doppler et dispositif de surveillance électronique fœtale), portabilité du dispositif (portable et non portable) et géographie (Amérique du Nord, Europe, Asie-Pacifique et reste du monde). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments susmentionnés.

| Dispositifs de surveillance interne de la FCF |

| Dispositifs de surveillance externe de la FCF |

| Moniteurs portables à patch |

| Moniteurs Doppler à usage à distance/domicile |

| Dispositifs à ultrasons Doppler |

| Surveillance électronique fœtale (CTG) |

| Électrocardiographie fœtale (FECG) |

| Magnétocardiographie |

| Dispositifs portables |

| Dispositifs non portables |

| Surveillance non invasive |

| Surveillance invasive |

| Hôpitaux |

| Cliniques de maternité spécialisées |

| Structures de soins à domicile |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Dispositifs de surveillance interne de la FCF | |

| Dispositifs de surveillance externe de la FCF | ||

| Moniteurs portables à patch | ||

| Moniteurs Doppler à usage à distance/domicile | ||

| Par type de technologie | Dispositifs à ultrasons Doppler | |

| Surveillance électronique fœtale (CTG) | ||

| Électrocardiographie fœtale (FECG) | ||

| Magnétocardiographie | ||

| Par portabilité | Dispositifs portables | |

| Dispositifs non portables | ||

| Par méthode | Surveillance non invasive | |

| Surveillance invasive | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques de maternité spécialisées | ||

| Structures de soins à domicile | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés répondues dans le rapport

Quelle est la valeur actuelle du marché des dispositifs de surveillance de la fréquence cardiaque fœtale ?

Le marché est évalué à 0,99 milliard USD en 2026 et devrait atteindre 1,21 milliard USD d'ici 2031 à un CAGR de 4,05 %.

Quel segment technologique connaît la croissance la plus rapide ?

L'électrocardiographie fœtale mène la croissance avec un CAGR de 11,18 % grâce à une précision de signal supérieure et une variabilité inter-observateurs réduite.

Pourquoi les moniteurs à patch portables gagnent-ils en popularité ?

Ils permettent une surveillance continue sans câble, améliorent le confort maternel et s'intègrent parfaitement aux cadres de remboursement de la télé-obstétrique.

Quelle région présente le potentiel de croissance le plus élevé ?

L'Asie-Pacifique enregistre le CAGR le plus rapide de 8,71 % portée par de grandes cohortes de naissances et d'importants investissements publics dans les infrastructures de santé maternelle.

Comment les changements réglementaires affectent-ils les nouveaux entrants sur le marché ?

Le RDM européen strict et les frais d'utilisation FDA élevés augmentent les coûts de conformité et allongent les délais d'approbation, en particulier pour les petits fabricants.

Dernière mise à jour de la page le: