Taille et part de marché des services d'urgence autonomes aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

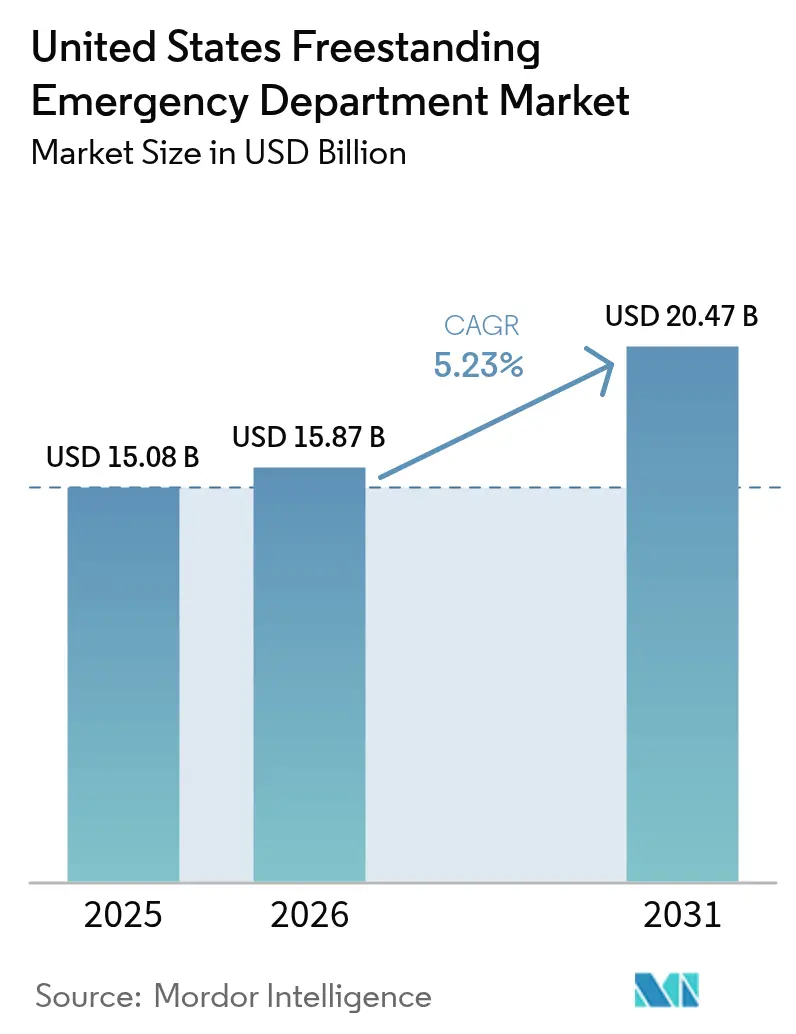

| Taille du marché de l'année de base (2025) | 15.08 Milliards de dollars |

| Taille du Marché (2026) | 15.87 Milliards de dollars |

| Taille du Marché (2031) | 20.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.23% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services d'urgence autonomes aux États-Unis par Mordor Intelligence

La taille du marché des services d'urgence autonomes aux États-Unis était évaluée à 15,08 milliards USD en 2025 et devrait croître de 15,87 milliards USD en 2026 pour atteindre 20,47 milliards USD d'ici 2031, à un CAGR de 5,23 % durant la période de prévision (2026-2031).

Cette expansion régulière reflète un changement structurel dans la manière dont les soins d'urgence sont dispensés, porté par la migration vers des banlieues à forte croissance, la déréglementation au niveau des États et les stratégies hospitalières qui privilégient des empreintes ambulatoires légères en capital. Les systèmes hospitaliers déploient des outils de triage assistés par l'IA qui réduisent les délais d'accès au prestataire, tandis que les opérateurs indépendants s'implantent rapidement dans les zones rurales où les hôpitaux à accès critique ont fermé. Le vieillissement de la population, la généralisation des plans de santé à franchise élevée et les subventions fédérales pour les nouveaux points d'accès approfondissent ensemble la demande de services d'urgence de proximité avec des délais d'attente réduits. Le positionnement concurrentiel repose de plus en plus sur la capacité à combiner des services d'imagerie diagnostique et de laboratoire avec un personnel de médecine d'urgence dans des établissements situés à proximité de corridors commerciaux animés.

Points clés du rapport

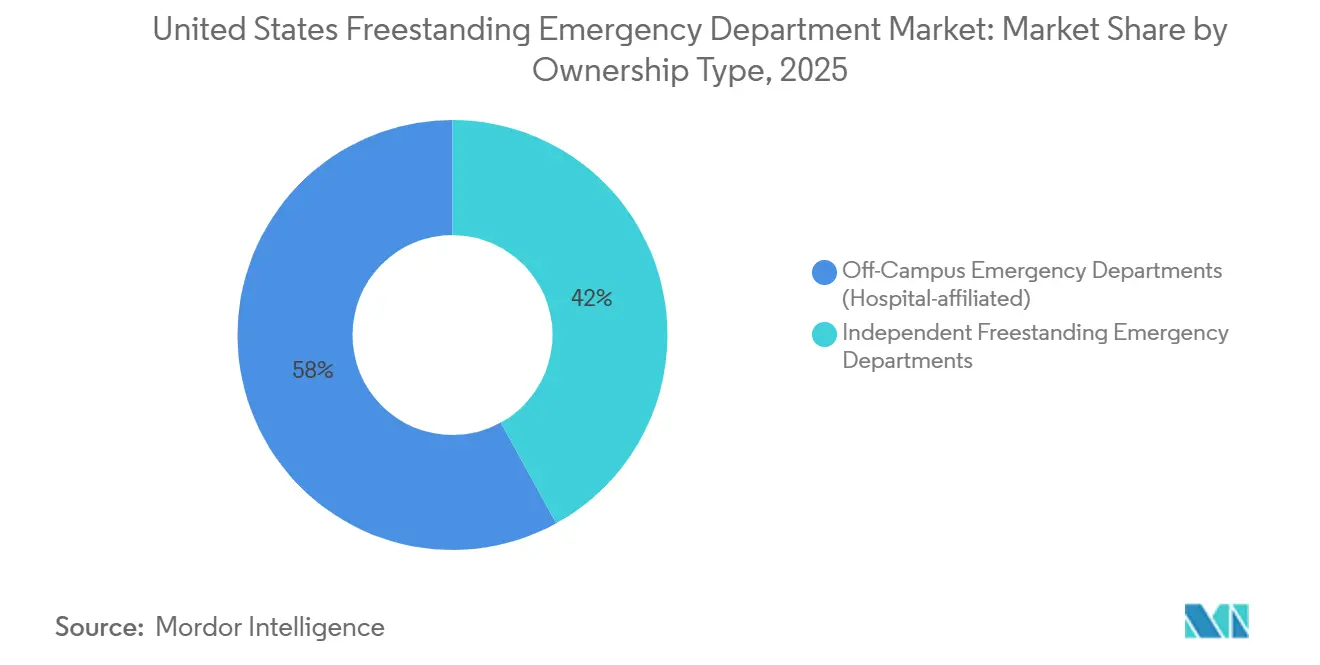

- Par type de propriété, les services d'urgence hors campus affiliés aux hôpitaux ont dominé avec une part de revenus de 58,02 % en 2025, tandis que les services d'urgence autonomes indépendants devraient se développer à un CAGR de 5,87 % jusqu'en 2031.

- Par service, les soins d'urgence et autres services ont représenté 58,37 % des revenus en 2025, et les services d'imagerie devraient croître à un CAGR de 6,39 % jusqu'en 2031.

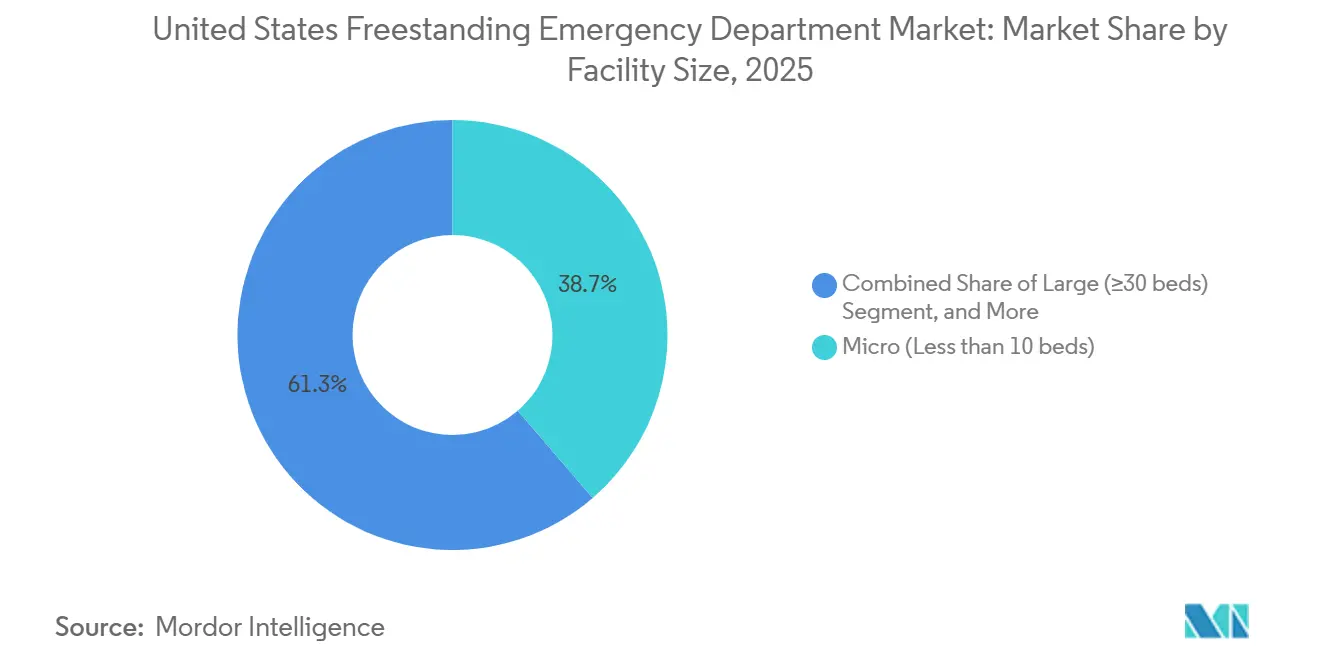

- Par taille d'établissement, les micro-établissements de moins de 10 lits détenaient une part de 38,70 % en 2025, tandis que les établissements de taille moyenne de 20 à 29 lits progressent à un CAGR de 6,80 % jusqu'en 2031.

- Par région de recensement américaine, le Sud représentait 45,62 % de la valeur en 2025, et l'Ouest devrait croître à un CAGR de 6,15 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des services d'urgence autonomes aux États-Unis

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Plans de santé axés sur le consommateur et programmes de subventions fédérales | + 0.9% | National, avec des gains concentrés dans les zones rurales et mal desservies bénéficiant du financement fédéral du Programme de transformation de la santé rurale | Moyen terme (2-4 ans) |

| Demande croissante d'accès aux soins de proximité | + 1.2% | Corridors suburbains des régions de recensement du Sud et de l'Ouest, notamment les zones métropolitaines du Texas, de l'Arizona et du Colorado | Court terme (≤ 2 ans) |

| Expansion des stratégies ambulatoires hospitalières | + 1.0% | National, porté par les grands systèmes de santé déployant des sites hors campus | Moyen terme (2-4 ans) |

| Adoption rapide du triage assisté par l'IA et de la documentation ambiante | + 0.7% | Adoption précoce dans les grands systèmes urbains, diffusion vers les opérateurs indépendants sur les marchés concurrentiels | Long terme (≥ 4 ans) |

| Modèles de co-licences hybrides services d'urgence/soins urgents | + 0.5% | États disposant de cadres de licences flexibles tels que le Delaware, le Tennessee et le Colorado | Long terme (≥ 4 ans) |

| Assouplissement réglementaire au niveau des États (exemptions de certificat de besoin) | + 0.8% | Tennessee, Colorado, Arizona et États envisageant une réforme du certificat de besoin | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Plans de santé axés sur le consommateur et programmes de subventions fédérales

Les programmes de subventions fédérales abaissent les barrières en capital et remédient aux pénuries de main-d'œuvre en liant les remboursements de prêts aux zones médicalement mal desservies. Le budget de l'exercice 2025 double le financement des centres de santé communautaires, positionnant les services d'urgence autonomes comme des points d'ancrage de référence capables d'absorber la demande d'urgence pour 37 millions d'Américains.[1]Source : Health Resources and Services Administration, « Le budget de l'exercice 2025 s'attaque aux lacunes en matière d'accès aux soins primaires », HRSA.GOV En 2026, le soutien fédéral joue un rôle central, illustré par une subvention de 204 millions USD allouée au New Hampshire dans le cadre du Programme de transformation de la santé rurale. Ce financement s'inscrit dans une initiative nationale plus large de 50 milliards USD couvrant la période 2026-2030, visant à améliorer l'accès aux soins d'urgence et aux soins urgents dans les comtés mal desservis. Des financements supplémentaires sont dirigés vers l'infrastructure de télésanté et la formation des prestataires de soins avancés, garantissant une couverture 24h/24 et 7j/7 dans les zones disposant d'un nombre limité de médecins urgentistes sur site. Les tendances d'utilisation indiquent une fracture selon le revenu : les personnes à revenus plus élevés privilégient le gain de temps malgré des frais d'établissement plus importants, tandis que les personnes à faibles revenus retardent souvent leurs visites jusqu'à l'aggravation de leur état. Les opérateurs indépendants s'étendent stratégiquement dans les zones suburbaines, en proposant des services alignés sur ces schémas d'utilisation.

Demande croissante d'accès aux soins de proximité

Les enquêtes auprès des patients montrent que des délais d'accès au prestataire inférieurs à 15 minutes influencent fortement le choix de l'établissement ; les services d'urgence autonomes atteignent régulièrement ce seuil, tandis que les services d'urgence hospitaliers affichent en moyenne 45 minutes ou plus.[2]Source : The Journal of Healthcare Contracting, « Les systèmes de santé absorbent les sites de soins urgents », JHCONLINE.COM Les acquisitions de chaînes de soins urgents par les systèmes de santé illustrent un alignement stratégique autour de la commodité : HCA Healthcare a acquis 41 centres au Texas en 2025 pour créer des réseaux d'alimentation vers les services d'urgence autonomes voisins. Les établissements situés le long des axes de navetteurs captent le trafic après le travail et détournent les cas non urgents des campus hospitaliers encombrés. Les établissements hybrides combinant une licence de soins urgents et d'urgence permettent aux médecins sur site d'orienter près de 70 % des visites vers une facturation de faible acuité, améliorant l'accessibilité financière pour les patients tout en préservant les capacités d'urgence.

Expansion des stratégies ambulatoires hospitalières

Les grands systèmes allouent désormais plus de la moitié de leurs budgets d'investissement à des projets ambulatoires. Le pipeline de 6 milliards USD de HCA Healthcare ajoutera jusqu'à 20 sites ambulatoires par hôpital d'ici 2030, les services d'urgence autonomes servant de points d'ancrage qui vendent de manière croisée des services d'imagerie, de chirurgie et de consultations spécialisées. La migration du lieu de soins pourrait libérer 50 milliards USD de valeur à mesure que les payeurs incitent à traiter les patients en dehors des milieux hospitaliers. Les outils de documentation ambiante assistés par l'IA intégrés dans les baies d'urgence réduisent le temps de saisie des dossiers cliniques de 80 %, soutenant un débit de patients plus élevé. CommonSpirit Health, avec un réseau national couvrant 140 hôpitaux et plus de 2 200 sites de soins dans 24 États, continue de mettre l'accent sur l'accès aux urgences en milieu communautaire, ce qui réduit l'encombrement du campus principal et améliore les indicateurs d'expérience liés aux incitations au remboursement.

Adoption rapide du triage assisté par l'IA et de la documentation ambiante

Les outils de triage assistés par l'IA et de documentation ambiante réduisent les délais de traitement tout en diminuant la dépendance aux médecins urgentistes très demandés, bien que le déploiement soit inégal en raison des préoccupations liées à la responsabilité civile médicale et de la nécessité de s'aligner sur les flux de travail des dossiers médicaux électroniques existants. Une étude de Kaiser Permanente de 2024 a rapporté que les grands modèles de langage atteignaient une précision de 72 % dans le triage des services d'urgence, avec des performances moindres dans les cas impliquant de multiples comorbidités ou des symptômes atypiques, ce qui indique que les approches hybrides combinant supervision clinique et augmentation par l'IA constituent la voie pratique à court terme. Les solutions de documentation ambiante qui transcrivent les visites en temps réel et complètent les dossiers réduisent la charge administrative de 30 % à 40 %, ce qui libère du temps médical pour des consultations supplémentaires et améliore la satisfaction professionnelle. Les opérateurs indépendants adoptent souvent ces outils plus rapidement car ils font face à moins de couches de gouvernance informatique et peuvent contracter directement avec les fournisseurs, tandis que les grands systèmes de santé doivent aligner les achats et l'examen des risques entre de nombreuses parties prenantes.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Coût total élevé par visite par rapport aux alternatives de soins urgents | - 0.8% | National, avec une sensibilité aiguë dans les régions du Midwest et du Nord-Est où la densité des soins urgents est la plus élevée | Court terme (≤ 2 ans) |

| Volatilité des politiques de remboursement et de facturation du CMS | - 1.1% | National, impactant particulièrement les services d'urgence hors campus non exemptés soumis aux réductions de paiement neutres par site | Moyen terme (2-4 ans) |

| Pression sur la transparence des prix concernant les frais d'établissement | - 0.6% | National, avec une application concentrée dans les États disposant de mandats de transparence supplémentaires tels que le Colorado et la Californie | Moyen terme (2-4 ans) |

| Pénuries de personnel et inflation salariale | - 0.9% | National, avec des contraintes sévères sur les marchés ruraux et dans les États disposant de lois restrictives sur le champ d'exercice des prestataires de soins avancés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût total élevé par visite par rapport aux alternatives de soins urgents

Les services d'urgence autonomes facturent généralement des frais d'établissement de 1 500 à 3 000 USD par visite selon les niveaux d'acuité, contre 100 à 200 USD dans les soins urgents pour de nombreuses affections peu complexes, ce qui soulève des préoccupations en matière de coûts pour les consommateurs et un risque de réputation. Les payeurs commerciaux réagissent par des autorisations préalables, la conception de réseaux et une participation différentielle aux coûts pour orienter les visites évitables vers des sites moins coûteux, réduisant ainsi le bassin de patients assurés commercialement disposés à absorber des frais à la charge plus élevés. Les plans à franchise élevée amplifient cette friction car les membres paient l'intégralité des frais d'établissement jusqu'à ce qu'ils atteignent leur franchise, ce qui génère des avis négatifs lorsque les patients apprennent ultérieurement que leur visite a été traitée hors réseau. Les chaînes de soins urgents contre-attaquent sur la commodité en élargissant leurs horaires tardifs, en ajoutant des diagnostics sur site et en publiant des prix clairs pour concurrencer directement les maladies et blessures mineures.

Volatilité des politiques de remboursement et de facturation du CMS

La règle finale du Système de paiement prospectif pour les consultations externes hospitalières 2025 remodèle les exigences de déclaration de qualité et les seuils d'autorisation préalable, ajoutant des couches de coûts administratifs pour les établissements indépendants. Le statut hors réseau avec les grands plans commerciaux expose les patients à des factures surprises, érode la satisfaction et déclenche un risque de réputation. La conformité à la Loi sur l'absence de surprises oblige les établissements à investir dans des équipes élargies de gestion du cycle des revenus, ce qui tempère les marges d'EBITDA. Les services d'urgence autonomes indépendants font face à une contrainte différente car ils ne peuvent pas facturer de frais d'établissement dans le cadre du Système de paiement prospectif pour les consultations externes hospitalières à moins de se convertir au statut de consultation externe hospitalière, ce qui entraînerait alors des obligations EMTALA, des politiques de soins caritatifs et, dans certains États, une surveillance du certificat de besoin. Les assureurs Medicare Advantage utilisent les réseaux de plans et les leviers de participation aux coûts pour orienter les bénéficiaires vers les soins urgents ou les soins primaires pour les affections de faible acuité, invoquant des coûts totaux de soins plus élevés lorsque ces cas se présentent dans des services d'urgence autonomes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de propriété : les réseaux hospitaliers défendent leurs parts tandis que les indépendants exploitent les lacunes réglementaires

Les services d'urgence hors campus détenaient une part de 58,02 % du marché des services d'urgence autonomes aux États-Unis en 2025, tirant parti des dossiers médicaux électroniques intégrés, d'une facturation favorable dans le cadre de la Partie B de Medicare et des flux de référence hospitaliers. Les centres indépendants, bien que plus modestes en termes d'empreinte globale, devraient surpasser ce rythme à un CAGR de 5,87 % jusqu'en 2031, les groupes entrepreneuriaux exploitant les lacunes réglementaires dans les comtés mal desservis par les hôpitaux.

Les systèmes hospitaliers continuent de traiter les unités hors campus comme des têtes de pont stratégiques qui dissuadent les concurrents. Le plan de 70 millions USD de HCA Florida pour ouvrir trois nouveaux sites dans les comtés de Pasco, Hernando et Citrus illustre une stratégie d'expansion légère en actifs qui place un accès aux urgences de marque à moins de 16 kilomètres des lotissements en pleine croissance. Les opérateurs indépendants répliquent en se spécialisant dans les traumatismes pédiatriques ou les environnements adaptés aux personnes âgées, se différenciant par des files d'attente de triage plus courtes et des équipements de type conciergerie.

Par service : les revenus de l'imagerie augmentent fortement à mesure que l'interprétation par l'IA comprime les délais de diagnostic

Les soins d'urgence et autres services représentaient 58,37 % de la taille du marché des services d'urgence autonomes aux États-Unis en 2025, soulignant le cas d'usage principal qui a conduit à l'adoption précoce. L'imagerie, cependant, devrait être la ligne à la croissance la plus rapide à un CAGR de 6,39 %, soutenue par des installations de tomodensitométrie haute résolution et d'échographie au point de soins qui génèrent des remboursements premium.

Les suites de diagnostic à haut débit permettent aux médecins d'exclure un accident vasculaire cérébral, une embolie pulmonaire ou une appendicite en moins de 30 minutes, s'alignant sur les contrats basés sur la valeur qui pénalisent les hospitalisations évitables. Les panels de laboratoire sont de plus en plus automatisés, réduisant le délai de traitement de la chimie stat à moins de 15 minutes et soutenant des cycles de décision plus serrés.

Par taille d'établissement : les configurations moyennes progressent à mesure que les opérateurs équilibrent le débit et l'efficacité du capital

En 2025, les micro-établissements de moins de 10 lits représentaient 38,70 % du marché des services d'urgence autonomes aux États-Unis. Leur popularité découle de leurs faibles besoins en espace immobilier, d'un modèle de dotation en personnel allégé de 2 à 3 infirmières par équipe et de processus d'autorisation simplifiés, ce qui les rend bien adaptés aux centres commerciaux et aux conversions de galeries marchandes. Les établissements de taille moyenne de 20 à 29 lits représentent le segment à la croissance la plus rapide, avec une projection de croissance à un CAGR de 6,80 % jusqu'en 2031. Cette configuration est de plus en plus privilégiée car elle équilibre efficacement l'utilisation de l'imagerie, le débit du laboratoire et la capacité à stabiliser les patients de plus haute acuité avant leur transfert. Les petits établissements de 10 à 19 lits restent une option pratique sur les marchés à demande modérée et aux trajectoires de croissance incertaines. En revanche, les grands établissements de 30 lits ou plus sont moins courants en raison de leur structure de coûts et de leurs défis réglementaires, qui ressemblent à ceux des hôpitaux à service complet sans l'avantage d'un mix de cas comparable ou d'une désignation de traumatologie.

Analyse géographique

En 2025, la région de recensement du Sud devrait détenir une part significative de 45,62 % du marché des services d'urgence autonomes aux États-Unis. Cette croissance est principalement portée par le cadre réglementaire du Texas, qui permet l'expansion des services d'urgence autonomes affiliés aux hôpitaux et indépendants sans nécessiter d'approbation de certificat de besoin. Par conséquent, des villes telles que Dallas-Fort Worth, Houston, Austin et San Antonio connaissent une forte densité de ces établissements. En 2024, le Texas a enregistré une augmentation de sa population de 473 000 résidents, avec une croissance concentrée dans les comtés suburbains qui privilégient un accès pratique le long des grands corridors. La Floride étend également sa présence sur le marché grâce à des déploiements stratégiques de systèmes hospitaliers, soutenus par des réseaux comme AdventHealth, qui dispose d'une forte empreinte à Orlando et Tampa. Au Tennessee, une loi de 2025 accélère la création de services d'urgence satellites. Ces établissements, exemptés de l'examen du certificat de besoin s'ils sont situés à moins de 16 kilomètres d'un hôpital parent, sont développés dans des zones telles que Nashville, Memphis et Knoxville, où plusieurs grands systèmes opèrent.

L'Ouest est la région à la croissance la plus rapide, avec un CAGR projeté de 6,15 % jusqu'en 2031. Cette croissance est alimentée par les afflux de population dans des villes comme Phoenix, Denver, Las Vegas et Colorado Springs, tandis que les services d'urgence des hôpitaux urbains restent concentrés dans les centres-villes. L'absence d'exigences de certificat de besoin pour les sites autonomes au Colorado facilite une entrée sur le marché plus rapide, avec des délais allant de 12 à 18 mois entre la sélection du site et le lancement opérationnel dans le cadre des processus de licences actuels. Bien que Las Vegas, dans le Nevada, connaisse une forte croissance métropolitaine, l'État a été plus lent à développer des sites autonomes que les États voisins de l'Ouest, laissant des opportunités pour les entrants indépendants dans certaines zones. En revanche, les États du Midwest et du Nord-Est font face à des défis en raison d'une densité plus élevée de soins urgents et de réglementations plus strictes en matière de certificat de besoin. Ces facteurs prolongent les délais de développement et limitent l'offre de nouveaux établissements par rapport à la croissance de la demande. De plus, plusieurs zones métropolitaines du Nord-Est sont confrontées à des coûts immobiliers élevés, qui réduisent la rentabilité des établissements d'urgence autonomes par rapport aux alternatives ambulatoires.

Paysage concurrentiel

Sur le marché fragmenté des services d'urgence autonomes aux États-Unis, aucun opérateur ne détient plus de 15 % de part nationale. Cela est largement dû aux différents régimes de licences des États et aux exemptions de certificat de besoin, qui créent des conditions d'entrée locales favorisant la croissance régionale plutôt que la consolidation nationale. HCA Healthcare, avec son vaste réseau de 186 hôpitaux et plus de 2 300 sites de soins, exploite de nombreux services d'urgence autonomes en Floride, au Texas et au Tennessee. L'entreprise tire parti de son échelle pour obtenir des contrats avantageux avec les payeurs et investit dans des flux de travail pilotés par l'IA pour optimiser l'efficacité opérationnelle. Tenet Healthcare, gérant 60 hôpitaux et 570 centres ambulatoires, se concentre sur les zones suburbaines où les services d'urgence hors campus peuvent attirer des patients assurés commercialement avant qu'ils ne se tournent vers des concurrents indépendants.

Les États de l'Ouest, notamment le Nevada, l'Idaho et l'Utah, offrent d'importantes opportunités de croissance car l'expansion suburbaine a dépassé les déploiements autonomes menés par les hôpitaux. De plus, les marchés ruraux bénéficient de subventions fédérales et de partenariats étatiques visant à stabiliser la couverture 24h/24 et 7j/7. L'adoption des technologies devient un facteur de différenciation essentiel, les opérateurs intégrant des interprétations radiologiques assistées par l'IA et une documentation ambiante pour réduire les pressions sur la main-d'œuvre et améliorer l'expérience des patients. Cependant, des défis tels que les complexités d'intégration avec les dossiers médicaux électroniques existants et les incohérences dans les politiques de responsabilité civile médicale ralentissent la mise en œuvre uniforme de ces technologies dans les grands systèmes.

Leaders du secteur des services d'urgence autonomes aux États-Unis

CHRISTUS Health

Ascension

Emerus Hospital Partners, LLC.

Universal Health Services, Inc.

HCA Healthcare

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Ascension Saint Thomas, en partenariat avec Murfreesboro Medical Clinic (MMC), a annoncé des plans pour étendre les services de soins d'urgence dans le comté de Rutherford. Sous réserve d'approbation réglementaire, un nouveau service d'urgence autonome sera construit sur la propriété de MMC sur Lascassas Pike, offrant des soins d'urgence 24h/24 et 7j/7 à la communauté.

- Septembre 2025 : L'Autorité de soins de santé de la ville d'Anniston (RMC), l'Université d'État de Jacksonville (Jax State), la ville de Jacksonville et Developer Solutions and Facilities Development Company (DSF) ont collaboré pour améliorer l'accès aux soins d'urgence en avançant dans les plans d'établissement d'un service d'urgence autonome à Jacksonville.

- Mars 2025 : Le projet de loi 588 du Sénat de Californie a proposé une étude à l'échelle de l'État sur le déploiement de services d'urgence autonomes pour atténuer les déserts de soins de santé.

- Juillet 2025 : Le CMS a introduit des orientations post-urgence de santé publique permettant aux services d'urgence autonomes agréés de participer directement aux programmes Medicare et Medicaid, renforçant les capacités de gestion des afflux.

- Mars 2025 : La Californie a proposé le projet de loi 588 du Sénat pour mener une étude à l'échelle de l'État sur le déploiement de services d'urgence autonomes afin de combler les lacunes en matière d'accès aux soins dans les zones mal desservies.

- Janvier 2025 : HCA Healthcare a annoncé son intention d'ouvrir 15 services d'urgence autonomes supplémentaires en Floride, au Texas et au Tennessee d'ici 2026. Cette initiative, représentant un investissement en capital de 150 millions USD, vise à répondre à la demande suburbaine tout en positionnant stratégiquement les établissements à 16 à 24 kilomètres des campus hospitaliers existants. L'expansion tire parti de l'exemption de certificat de besoin du Tennessee pour les services d'urgence satellites et de l'environnement de licences favorable de la Floride.

Périmètre du rapport sur le marché des services d'urgence autonomes aux États-Unis

Selon le périmètre du rapport, les services d'urgence autonomes sont des établissements de santé qui fournissent des services d'urgence mais ne sont pas situés sur des campus hospitaliers. Ces services d'urgence autonomes peuvent être détenus par des hôpitaux ou agir de manière indépendante.

Le marché des services d'urgence autonomes aux États-Unis est segmenté par type de propriété, comprenant des sous-segments affiliés aux hôpitaux et indépendants, et par service, comprenant le service de laboratoire, le service d'imagerie, les soins d'urgence et autres services. Par taille d'établissement, le marché est segmenté en micro (<10 lits), petit (10-19 lits), moyen (20-29 lits) et grand (30+ lits). Par région de recensement américaine, le marché est segmenté en Nord-Est, Midwest, Sud et Ouest. Le rapport propose la taille du marché et des prévisions en valeur (USD) pour les segments ci-dessus.

| Services d'urgence hors campus (affiliés aux hôpitaux) |

| Services d'urgence autonomes indépendants |

| Soins d'urgence et autres services |

| Services d'imagerie |

| Services de laboratoire |

| Micro (<10 lits) |

| Petit (10-19 lits) |

| Moyen (20-29 lits) |

| Grand (>30 lits) |

| Nord-Est |

| Midwest |

| Sud |

| Ouest |

| Par type de propriété | Services d'urgence hors campus (affiliés aux hôpitaux) |

| Services d'urgence autonomes indépendants | |

| Par service | Soins d'urgence et autres services |

| Services d'imagerie | |

| Services de laboratoire | |

| Par taille d'établissement (nombre de lits) | Micro (<10 lits) |

| Petit (10-19 lits) | |

| Moyen (20-29 lits) | |

| Grand (>30 lits) | |

| Par région de recensement américaine | Nord-Est |

| Midwest | |

| Sud | |

| Ouest |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle et les perspectives pour 2031 du marché des services d'urgence autonomes aux États-Unis ?

Le marché s'élève à 15,87 milliards USD en 2026 et devrait atteindre 20,47 milliards USD d'ici 2031 à un CAGR de 5,23 %.

Quelle ligne de service connaît la croissance la plus rapide dans le secteur des services d'urgence autonomes aux États-Unis ?

Les services d'imagerie sont ceux qui connaissent la croissance la plus rapide, progressant à un CAGR de 6,39 % jusqu'en 2031, grâce à l'interprétation par l'IA et à l'échographie au point de soins qui compressent les délais de diagnostic.

Comment les réglementations façonnent-elles la croissance indépendante dans l'écosystème des services d'urgence autonomes aux États-Unis ?

Des États tels que le Texas et le Colorado autorisent les sites autonomes sans approbation de certificat de besoin, tandis que les règles de neutralité des sites du CMS et les contraintes de la Loi sur l'absence de surprises façonnent la facturation et les marges.

Quelles régions sont en tête et s'accélèrent dans le paysage des services d'urgence autonomes aux États-Unis ?

Le Sud détient une part de 45,62 % porté par le Texas, et l'Ouest est la région à la croissance la plus rapide à un CAGR de 6,15 % porté par la migration suburbaine vers des métropoles telles que Phoenix et Denver.

Comment l'IA modifie-t-elle le débit et la documentation dans les services d'urgence autonomes aux États-Unis ?

Les grands modèles de langage ont montré une précision de triage de 72 % dans une étude de 2024, et les outils de documentation ambiante réduisent le temps de saisie des dossiers de 30 % à 40 %, ce qui augmente la capacité des cliniciens.

Quels sont les principaux risques sur les marges pour les opérateurs de services d'urgence autonomes aux États-Unis ?

Les réductions de paiement neutres par site pour les sites hors campus non exemptés, l'application de la transparence des prix sur les frais d'établissement et l'orientation des payeurs vers les soins urgents augmentent la pression sur les revenus, en particulier là où la densité des soins urgents est élevée.

Dernière mise à jour de la page le: