Taille et part du marché de la gamification dans le secteur de la santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

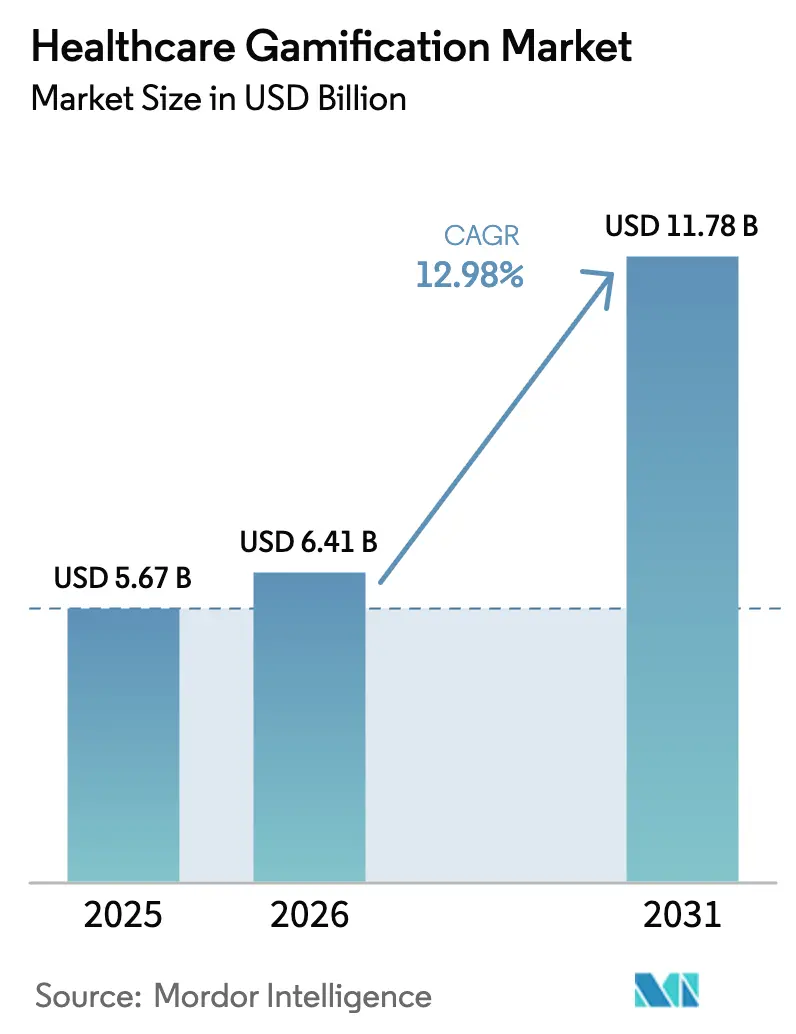

| Taille du Marché (2026) | 6.41 Milliards de dollars |

| Taille du Marché (2031) | 11.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.98% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gamification dans le secteur de la santé par Mordor Intelligence

La taille du marché de la gamification dans le secteur de la santé en 2026 est estimée à 6,41 milliards USD, en hausse par rapport à la valeur de 2025 de 5,67 milliards USD, avec des projections pour 2031 indiquant 11,78 milliards USD, croissant à un TCAC de 12,98 % sur la période 2026-2031. Cette expansion reflète le passage des simples trackers de condition physique aux thérapeutiques numériques sur ordonnance approuvées par la FDA qui traitent des affections telles que le TDAH et la migraine. La demande des entreprises pour des résultats mesurables, l'avancement des codes de remboursement pour les soins basés sur les logiciels et les preuves croissantes que les outils gamifiés améliorent l'observance renforcent tous la dynamique. La possession plus large de smartphones et d'appareils connectés, l'interopérabilité dans le cloud et la personnalisation pilotée par l'IA éliminent les obstacles techniques historiques, tandis que la collaboration entre les studios de jeux et les entreprises des sciences de la vie accélère les pipelines de produits. L'intensité concurrentielle reste élevée car l'approbation réglementaire, la validation clinique et la conception engageante nécessitent chacune des capacités spécialisées que peu d'entreprises individuelles possèdent.

Principaux enseignements du rapport

- Par utilisateur final, les solutions destinées aux entreprises ont représenté 54,83 % de la part du marché de la gamification dans le secteur de la santé en 2025.

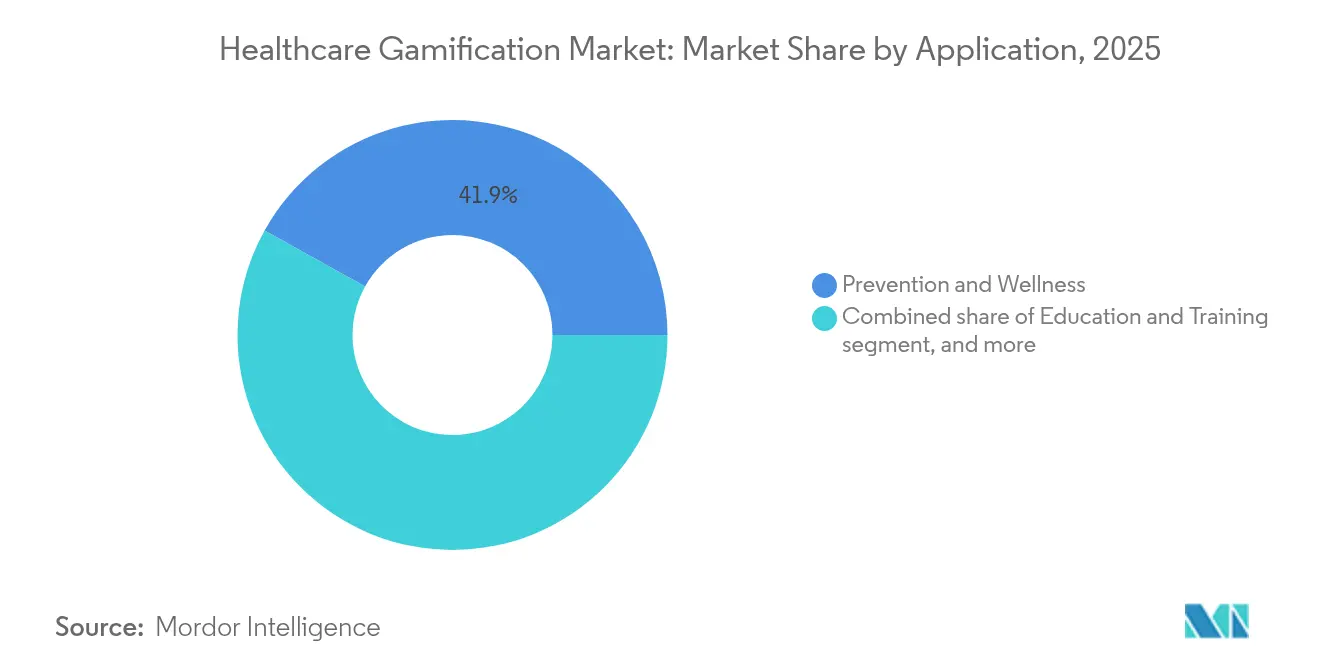

- Par application, la prévention et le bien-être ont représenté 41,92 % de la taille du marché de la gamification dans le secteur de la santé en 2025, tandis que la thérapeutique et la rééducation devraient se développer à un TCAC de 16,42 % jusqu'en 2031.

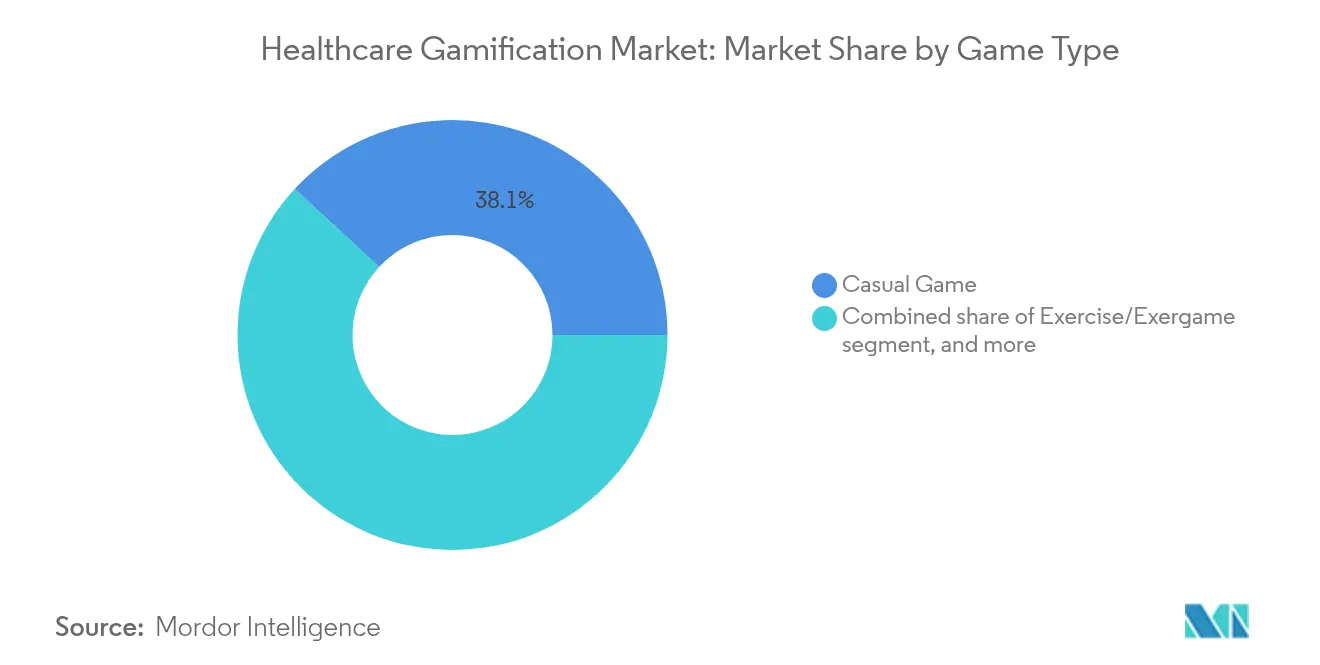

- Par type de jeu, les jeux occasionnels ont capturé 38,12 % de la part du marché de la gamification dans le secteur de la santé en 2025, tandis que les jeux sérieux devraient croître à un TCAC de 14,87 % durant la période 2026-2031.

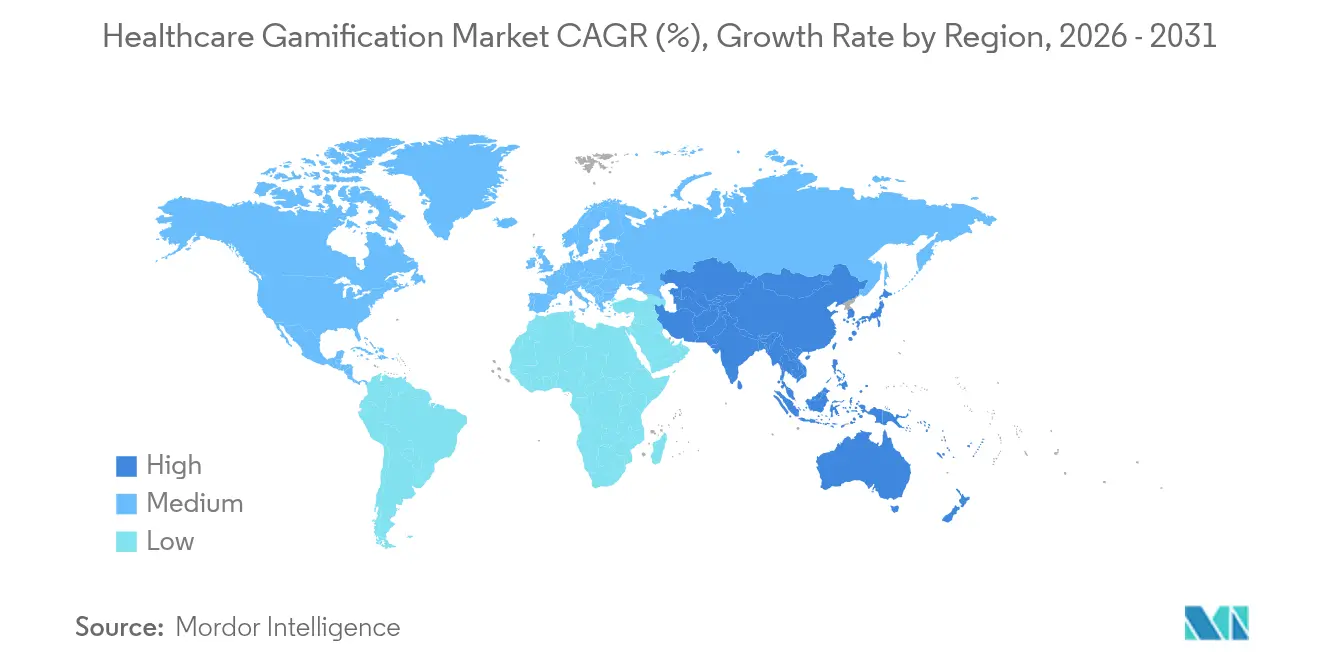

- Par région, l'Amérique du Nord était en tête avec une part de revenus de 42,11 % en 2025 ; l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide à 14,21 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la gamification dans le secteur de la santé

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Charge croissante des maladies chroniques | +2.8% | Mondial ; le plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Prolifération des smartphones et des appareils connectés | +2.1% | Mondial ; adoption accélérée en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Approbation réglementaire des thérapeutiques numériques | +1.9% | Amérique du Nord et Europe en tête ; Asie-Pacifique suit | Moyen terme (2 à 4 ans) |

| Demande croissante de solutions d'engagement des patients | +1.7% | Mondial ; particulièrement dans les marchés développés | Court terme (≤ 2 ans) |

| Incitations d'assurance basées sur la valeur pour l'observance gamifiée | +1.4% | Amérique du Nord et certains marchés européens | Moyen terme (2 à 4 ans) |

| Intégration de la technologie des jumeaux numériques dans les jeux de santé | +1.2% | Mondial ; adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Charge croissante des maladies chroniques

Les maladies chroniques génèrent une demande soutenue pour les offres du marché de la gamification dans le secteur de la santé, car les soins épisodiques traditionnels ne répondent pas aux besoins quotidiens d'autogestion. Les Centres pour le contrôle et la prévention des maladies rapportent que 76,4 % des adultes américains vivent désormais avec au moins une maladie chronique, tandis que la multimorbidité chez les adultes âgés de 20 à 44 ans est passée à 27,1 % entre 2013 et 2023[1]Centres pour le contrôle et la prévention des maladies, "Statistiques du Centre national pour la prévention des maladies chroniques et la promotion de la santé," cdc.gov. Les payeurs font face à plus de 4 000 milliards USD de coûts de traitement annuels et investissent donc dans des plateformes qui améliorent l'observance et préviennent les complications. Des études randomisées montrent que les protocoles gamifiés contre la tuberculose atteignent 92,87 % d'observance médicamenteuse contre la norme de 80 %, prouvant leur utilité dans divers domaines thérapeutiques. À mesure que la prévalence des maladies chroniques augmente dans le monde, les outils numériques qui récompensent les changements de comportement progressifs sécurisent des budgets dans les environnements des payeurs, des prestataires et des employeurs.

Prolifération des smartphones et des appareils connectés

Plus de 85 % des adultes dans les économies développées possèdent des smartphones, tandis que les expéditions mondiales d'appareils connectés ont dépassé 400 millions d'unités en 2024. Les capteurs intégrés transmettent en continu des données sur la fréquence cardiaque, l'activité et le sommeil qui alimentent des boucles de rétroaction en temps réel au cœur du marché de la gamification dans le secteur de la santé. L'essai randomisé BE ACTIVE a combiné la gamification avec des incitations financières et a augmenté le nombre de pas quotidiens de 868 par rapport aux témoins, avec des bénéfices persistant six mois après l'intervention[2]Association américaine du cœur, "Incitations financières et gamification dans l'activité physique : résultats de l'essai BE ACTIVE," ahajournals.org. Les fabricants d'appareils préinstallent désormais des SDK qui prennent en charge des mécaniques de jeu telles que les classements, les séries et la progression des avatars, accélérant l'adoption par les développeurs. Les moteurs de personnalisation par IA affinent la difficulté, les objectifs et les récompenses, maintenant l'engagement des utilisateurs à mesure que la condition physique de base ou la gravité de la maladie évolue.

Approbation réglementaire des thérapeutiques numériques

Les régulateurs traitent de plus en plus les logiciels gamifiés comme des dispositifs médicaux fondés sur des preuves. La Food and Drug Administration américaine a autorisé EndeavorOTC d'Akili pour le TDAH chez l'adulte en juin 2024 après que des études ont montré que 83 % des utilisateurs avaient amélioré leur contrôle de l'attention. Le CMS a suivi avec des codes de facturation pour le traitement de la santé mentale numérique proposés à compter de 2025, offrant aux prestataires une voie vers le remboursement et levant un obstacle de longue date. La réglementation européenne sur les dispositifs médicaux fait désormais référence aux données probantes du monde réel issues des thérapeutiques numériques, s'alignant sur les précédents américains et raccourcissant les délais d'examen futurs. Les entreprises qui maîtrisent les essais cliniques et la surveillance post-commercialisation acquièrent des avantages durables car le processus est capitalistique et chronophage.

Demande croissante de solutions d'engagement des patients

Les soins basés sur la valeur lient les revenus hospitaliers aux résultats, obligeant les prestataires à suivre l'activité des patients entre les visites. Les tableaux de bord gamifiés, les missions et les systèmes de points améliorent l'activation et l'observance à grande échelle, les incitations virtuelles coûtant moins cher que le coaching en direct. Un déploiement multi-sites d'une plateforme d'engagement pour les infirmières et les médecins a réduit l'épuisement professionnel autodéclaré de 32 % tout en améliorant les scores de satisfaction. Les cliniques pédiatriques qui ont combiné l'éducation par chatbot avec des récompenses de jeu ont atteint un d de Cohen de 2,50 pour les gains de connaissances nutritionnelles des parents. Ces résultats soutiennent des déploiements plus larges alors que les systèmes de santé recherchent des outils à faible coût pour atteindre les critères de qualité.

Analyse de l'impact des freins*

| Analyse de l'impact des freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Défis liés au maintien de l'engagement des utilisateurs à long terme | −1.8% | Mondial ; affecte les solutions destinées aux consommateurs | Court terme (≤ 2 ans) |

| Préoccupations relatives à la confidentialité et à la sécurité des données | −1.3% | Mondial ; impact plus strict en Europe et dans d'autres marchés développés | Moyen terme (2 à 4 ans) |

| Biais algorithmique dans les mécaniques de récompense | −1.2% | Mondial ; surveillance accrue dans les marchés réglementés | Moyen terme (2 à 4 ans) |

| Voies de remboursement incertaines pour les jeux sur ordonnance | −1.5% | Amérique du Nord, Europe, marchés émergents d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Défis liés au maintien de l'engagement des utilisateurs à long terme

Les applications de santé peinent à fidéliser les utilisateurs une fois que la nouveauté s'estompe. Les audits sectoriels révèlent que 80 % des programmes sont abandonnés dans les six mois. Un jeu sérieux axé sur la dépression n'a retenu que 30 % des participants éligibles pour la dose thérapeutique minimale, soulignant l'écart entre la curiosité initiale et l'observance durable. Étant donné que le bénéfice clinique dépend d'une pratique régulière, les développeurs doivent actualiser le contenu, ajouter des compétitions sociales et personnaliser le rythme pour éviter les abandons liés à l'effet de plateau. L'attrition précoce nuit particulièrement aux produits destinés directement aux consommateurs qui manquent de mécanismes de renforcement par l'employeur ou le prestataire.

Préoccupations relatives à la confidentialité et à la sécurité des données

Les plateformes de gamification dans le secteur de la santé traitent des données biométriques, comportementales et psychologiques soumises à la loi HIPAA aux États-Unis et au RGPD en Europe. Le chiffrement, les pistes d'audit et la gestion du consentement augmentent les coûts de développement, tandis que les violations exposent à des amendes pouvant atteindre 1,5 million USD par infraction. L'Association américaine de gestion de l'information de santé avertit que les modèles d'IA entraînés sur des populations restreintes risquent d'introduire des biais et de faire l'objet d'un examen réglementaire[3]Personnel du Journal de l'AHIMA, "IA, confidentialité et biais dans les données de santé," journal.ahima.org. Les analyses préservant la confidentialité, telles que l'apprentissage fédéré, répondent à certaines préoccupations mais ralentissent les performances et compliquent l'intégration. Les organisations disposant de budgets limités en cybersécurité peuvent retarder l'adoption jusqu'à ce que les garanties des fournisseurs s'améliorent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de jeu : les preuves cliniques valorisent les jeux sérieux

Les jeux sérieux affichent une perspective de TCAC de 14,87 % de 2026 à 2031, dépassant les titres occasionnels qui ont néanmoins représenté 38,12 % des revenus en 2025. Les boîtes à outils approuvées par la FDA aident désormais les studios de médias à intégrer des boucles de biofeedback validées, fusionnant la portée du divertissement avec la rigueur thérapeutique. Les simulateurs chirurgicaux et les modules d'anatomie en réalité virtuelle affichent des taux de rétention supérieurs à 90 % dans les études de formation continue. Les exergames axés sur la condition physique restent populaires dans les programmes de bien-être des employeurs, mais des règles de remboursement strictes orientent les centres médicaux vers des produits soutenus par des essais contrôlés.

La taille du marché de la gamification dans le secteur de la santé pour les jeux sérieux traitant le TDAH, la récupération motrice post-AVC et la douleur chronique devrait croître rapidement à mesure que les prestataires relient les logiciels aux dossiers de santé électroniques pour le suivi des résultats. Les formats hybrides occasionnels-sérieux ajoutent des mini-quêtes avec des objectifs cliniques, élargissant l'attrait auprès des jeunes utilisateurs. Les entreprises qui certifient leur contenu à la fois selon les classifications de divertissement et les réglementations sur les dispositifs médicaux accèdent à des flux de revenus diversifiés et réduisent leur dépendance aux cycles de contractualisation avec les payeurs.

Par application : la thérapeutique gagne du terrain sur le bien-être

La prévention et le bien-être ont conservé 41,92 % des revenus en 2025, mais les thérapeutiques sur ordonnance et la rééducation s'élargissent à un TCAC de 16,42 %. L'autorisation par la FDA de CT-132 pour la migraine épisodique en avril 2025 positionne les jeux sur ordonnance comme une option de traitement grand public. Les projets pilotes d'observance contre la tuberculose intégrant la vérification biométrique et les calendriers de récompenses en série ont atteint 92,87 % d'observance, soutenant de nouveaux investissements dans les modules de maladies infectieuses. Les moteurs de jumeaux numériques simulent désormais les débits cardiaques pour affiner les prescriptions d'exercice, améliorant l'efficacité de la rééducation.

La part du marché de la gamification dans le secteur de la santé des modules thérapeutiques s'accélérera à mesure que les assureurs rembourseront les interventions uniquement logicielles qui coûtent moins cher que les médicaments et réduisent les réadmissions. Les tableaux de bord de pharmacovigilance intégrés dans les applications signalent les schémas d'effets secondaires, permettant une intervention clinique en temps réel. Les segments de l'éducation et de la formation continuent d'être régulièrement adoptés dans les facultés de médecine, qui citent l'amélioration des scores aux examens et la réduction des heures de démonstration des enseignants après que les laboratoires de réalité virtuelle ont remplacé les configurations basées sur les mannequins.

Par utilisateur final : les entreprises ancrent l'adoption commerciale

Les employeurs, les payeurs et les réseaux de prestataires ont capturé 54,83 % des dépenses en 2025 parce qu'ils disposent de budgets directement liés aux résultats de santé et à la productivité. UHC Rewards d'UnitedHealthcare permet aux membres du régime de gagner jusqu'à 1 000 USD par an pour la journalisation soutenue de l'activité, générant un taux d'inscription 170 % plus élevé parmi les groupes auto-assurés. Chevron rapporte des réductions annuelles de primes de 750 USD pour les employés qui atteignent des jalons de bien-être basés sur des séries. Les taux de rétention sont plus élevés que dans les canaux directs aux consommateurs car la participation est intégrée dans les portails d'avantages sociaux et parfois incitée par des copaiements réduits.

Les abonnements des consommateurs croissent à un TCAC de 16,05 % à mesure que les boutiques d'applications déploient des catégories de qualité médicale qui mettent en avant les titres cliniquement validés. Les familles gérant le TDAH pédiatrique ou les troubles du spectre autistique adoptent des plans payants qui regroupent des appels de coaching avec des analyses en jeu. Les entreprises pharmaceutiques s'associent à des fournisseurs de plateformes pour lier des codes de réduction aux séries d'observance médicamenteuse, renforçant la fidélité à la marque tout en générant des preuves du monde réel pour les régulateurs.

Analyse géographique

L'Amérique du Nord a conservé 42,11 % des revenus en 2025, portée par les précédents de la FDA, la clarté du remboursement par les payeurs et les budgets de bien-être des employeurs. Les codes de facturation du CMS déployés en 2025 permettront aux médecins de facturer les traitements de santé mentale numérique, positionnant la région pour une croissance régulière des volumes. La taille du marché de la gamification dans le secteur de la santé a enregistré des dépenses robustes dans les populations Medicaid américaines où les logiciels pallient les pénuries de thérapies dans les zones rurales.

Le leadership de l'Europe en matière de RGPD exige des flux de consentement stricts, mais une conformité réussie renforce la confiance des patients et distingue les fournisseurs certifiés. Le cadre DiGA de l'Allemagne accélère les prescriptions de logiciels remboursées par les assureurs légaux, catalysant des lancements qui reflètent les approbations de la FDA américaine. Les systèmes de santé nordiques déploient des plateformes gamifiées pour la kinésithérapie à distance afin de faire face aux pénuries de cliniciens, citant des délais de sortie 25 % plus rapides.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un TCAC de 14,21 %. La coentreprise SB TEMPUS du Japon canalise le capital de SoftBank dans des analyses de médecine de précision combinées à un engagement basé sur les jeux pour personnaliser les soins en oncologie. L'infrastructure numérique financée par les gouvernements en Inde et en Indonésie regroupe des parcours de soins chroniques avec des smartphones à faible coût, élargissant la portée auprès des populations mal desservies. Les bureaux municipaux de santé chinois pilotent des programmes de prévention des chutes basés sur les exergames pour les personnes âgées, s'alignant sur les objectifs nationaux de politique de vieillissement en bonne santé.

L'Amérique du Sud et le Moyen-Orient sont naissants mais prometteurs. Le Système de santé unifié du Brésil examine les applications gamifiées de sevrage tabagique pour freiner la hausse des coûts des maladies non transmissibles, tandis que la Vision 2030 de l'Arabie saoudite alloue des subventions à la rééducation cardiaque à distance qui exploite la réalité virtuelle et des cartes de progression par points.

Paysage concurrentiel

Le marché de la gamification dans le secteur de la santé présente une faible concentration car les capacités couvrent la biotechnologie, les logiciels et le divertissement. Akili Interactive a acquis un avantage de premier entrant avec une thérapie TDAH approuvée par la FDA et adapte désormais son moteur aux troubles autistiques et des fonctions exécutives. DeepWell DTx propose un SDK de biofeedback approuvé par la FDA qui multiplie la portée en accordant des licences à des studios indépendants, comprimant le délai de mise en clinique pour les partenaires tout en prenant une part des revenus.

Les alliances pharmaceutiques accélèrent l'échelle : Click Therapeutics collabore avec Otsuka pour combiner des traitements numériques et pharmacologiques contre la dépression. L'acquisition par Relevate Health de la division pharmaceutique de Level Ex Games fusionne la crédibilité en éducation médicale avec le talent en conception de jeux pour servir les cliniciens. Les géants technologiques entrent de manière sélective ; Apple regroupe des quêtes de condition physique avec des données vitales basées sur la montre, mais la charge réglementaire les dissuade des catégories sur ordonnance.

La différenciation repose sur la personnalisation pilotée par l'IA, les mesures de résultats validées et l'intégration des payeurs plutôt que sur les métriques de divertissement. Des opportunités de niche persistent en oncologie pédiatrique, en santé des femmes et dans les maladies rares où peu de concurrents ont collecté suffisamment de données cliniques. Les fournisseurs qui superposent la modélisation des jumeaux numériques sur les scénarios de rééducation fournissent des améliorations quantifiables qui renforcent les négociations de remboursement.

Leaders du secteur de la gamification dans le secteur de la santé

Nike Inc.

Fitbit Inc.

Microsoft Corp.

Apple Inc.

Akili Interactive Labs Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Click Therapeutics a reçu l'autorisation de la FDA pour CT-132, la première thérapeutique numérique sur ordonnance pour la migraine épisodique.

- Mars 2025 : April Health et Wysa ont fusionné pour élargir l'accès à la santé comportementale avec des modules pilotés par l'IA et inspirés des jeux.

- Février 2025 : XRHealth a acquis RealizedCare pour développer un contenu de rééducation immersive qui suit les mouvements et attribue des points pour la bonne forme.

- Janvier 2025 : Avel eCare a acquis Amwell Psychiatric Care, ajoutant des points de contact d'observance gamifiés à son réseau de télé-psychiatrie.

- Juin 2024 : Akili Interactive a obtenu l'autorisation de la FDA pour EndeavorOTC, le premier traitement du TDAH en vente libre délivré via un jeu vidéo.

Portée du rapport mondial sur le marché de la gamification dans le secteur de la santé

La gamification dans le secteur de la santé peut être définie comme l'application de principes de jeu, de techniques de conception de jeux et de mécaniques de jeu à des applications non ludiques afin d'améliorer les résultats cliniques.

Le marché de la gamification dans le secteur de la santé est segmenté par type, application, utilisateur final et géographie. Par type, le marché est segmenté en jeu d'exercice, jeu sérieux et jeu occasionnel. Par application, le marché est segmenté en éducation, thérapeutique et prévention. Par utilisateur final, le marché est segmenté en entreprises et consommateurs. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport propose des valeurs (USD) pour tous les segments ci-dessus.

| Jeu d'exercice / Exergame |

| Jeu sérieux |

| Jeu occasionnel |

| Jeu de simulation et basé sur la réalité virtuelle/réalité augmentée |

| Éducation et formation |

| Thérapeutique et rééducation |

| Prévention et bien-être |

| Gestion des médicaments et de l'observance |

| Entreprises (prestataires, payeurs, employeurs) |

| Consommateurs |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de jeu | Jeu d'exercice / Exergame | |

| Jeu sérieux | ||

| Jeu occasionnel | ||

| Jeu de simulation et basé sur la réalité virtuelle/réalité augmentée | ||

| Par application | Éducation et formation | |

| Thérapeutique et rééducation | ||

| Prévention et bien-être | ||

| Gestion des médicaments et de l'observance | ||

| Par utilisateur final | Entreprises (prestataires, payeurs, employeurs) | |

| Consommateurs | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la gamification dans le secteur de la santé ?

Le secteur est évalué à 6,41 milliards USD en 2026 et devrait atteindre 11,78 milliards USD d'ici 2031.

Quel domaine d'application connaît la croissance la plus rapide ?

La thérapeutique et la rééducation se développent à un TCAC de 16,42 % à mesure que les traitements numériques approuvés par la FDA obtiennent un remboursement.

Pourquoi les entreprises sont-elles en tête de l'adoption ?

Les employeurs et les assureurs tirent un retour sur investissement de la réduction des sinistres et d'une productivité accrue, donnant aux solutions destinées aux entreprises une part de marché de 54,83 % en 2025.

Quelle région offre le plus fort potentiel de croissance ?

L'Asie-Pacifique affiche la trajectoire la plus rapide avec un TCAC de 14,21 % grâce à la pénétration des smartphones et aux initiatives nationales de santé numérique.

Quel est le principal défi qui menace la croissance à long terme ?

Le maintien de l'engagement des utilisateurs est essentiel, car 80 % des applications de santé sont abandonnées dans les six mois sans contenu actualisé et renforcement social.

Comment les régulateurs influencent-ils la dynamique du marché ?

Les approbations de la FDA et du CMS créent des codes de remboursement définis, faisant passer les logiciels gamifiés du statut d'outils de bien-être à celui de dispositifs médicaux reconnus.

Dernière mise à jour de la page le: