Taille et Part du Marché des Logiciels HCM dans les TI et les Télécommunications

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.05 Milliards de dollars |

| Taille du Marché (2031) | 11.60 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.48% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Logiciels HCM dans les TI et les Télécommunications par Mordor Intelligence

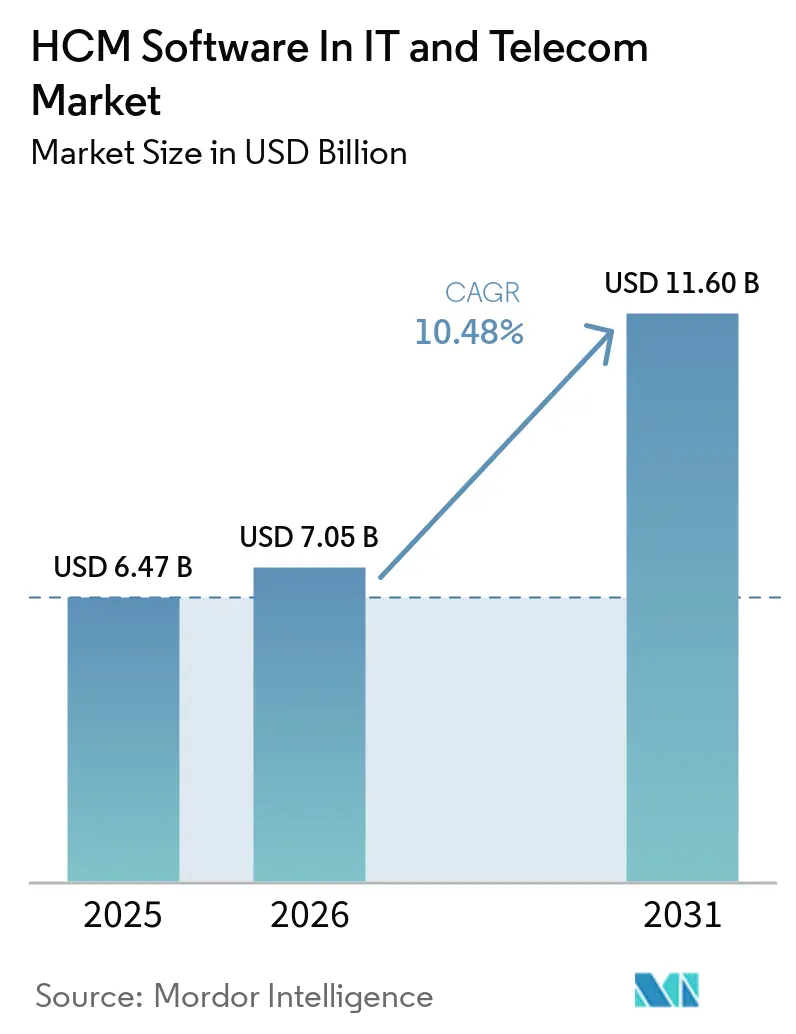

La taille du marché des logiciels HCM dans les TI et les télécommunications devrait passer de 6,47 milliards USD en 2025 à 7,05 milliards USD en 2026, pour atteindre 11,60 milliards USD d'ici 2031, avec un CAGR de 10,48 % sur la période 2026-2031. Cette croissance reflète un passage de l'automatisation de la paie vers une orchestration de la main-d'œuvre guidée par l'IA, permettant aux opérateurs de télécommunications de perfectionner les ingénieurs de terrain pour les déploiements Open RAN, tandis que les entreprises de services informatiques intègrent des graphes de compétences en temps réel dans leurs moteurs de dotation en personnel. Le déploiement cloud détenait une part de revenus de 56,88 % en 2025, mais les architectures hybrides connaissent une croissance plus rapide à mesure que les entreprises conccilient les mandats de souveraineté des données avec l'agilité du SaaS. Les revenus des services gagnent en dynamisme grâce à des projets de migration à grande échelle qui relient des bases de données RH fragmentées et configurent des agents IA pour planifier automatiquement les équipes d'installation 5G. La pression concurrentielle s'intensifie alors que des sponsors de capital-investissement acquièrent des fournisseurs spécialisés et que les acteurs ERP établis intègrent des copilotes d'IA générative pour défendre leurs bases installées.

Principaux Enseignements du Rapport

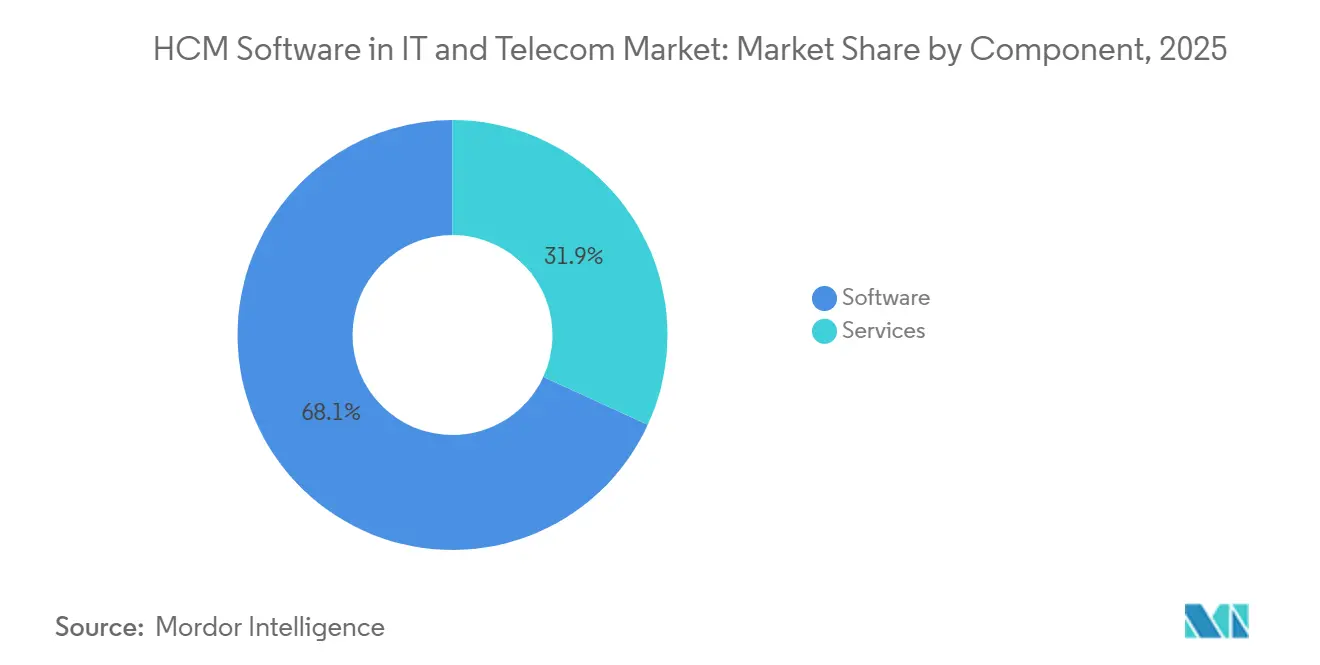

- Par composant, les logiciels ont capté 68,14 % des dépenses de 2025, tandis que les services devraient se développer à un CAGR de 13,76 % jusqu'en 2031.

- Par mode de déploiement, les architectures cloud ont dominé avec une part de 56,88 % en 2025, mais les configurations hybrides devraient afficher un CAGR de 12,91 % jusqu'en 2031.

- Par application, la paie a représenté 45,31 % des revenus de 2025, tandis que la gestion des talents devrait progresser à un CAGR de 12,52 % jusqu'en 2031.

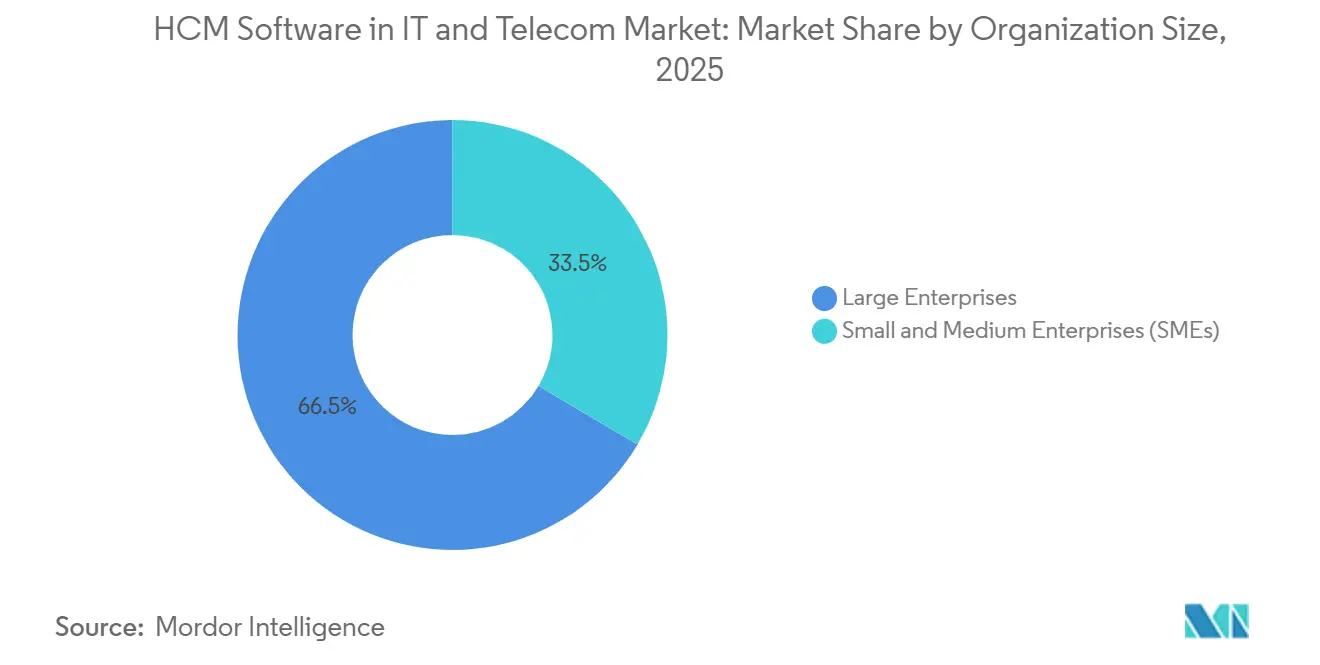

- Par taille d'organisation, les grandes entreprises ont représenté 66,49 % des dépenses de 2025, mais les petites et moyennes entreprises devraient progresser à un CAGR de 13,38 % jusqu'en 2031.

- Par secteur d'utilisateurs finaux, les services informatiques ont dominé avec 47,02 % des dépenses de 2025, tandis que les fournisseurs de services gérés sont en bonne voie pour atteindre un CAGR de 12,14 % jusqu'en 2031.

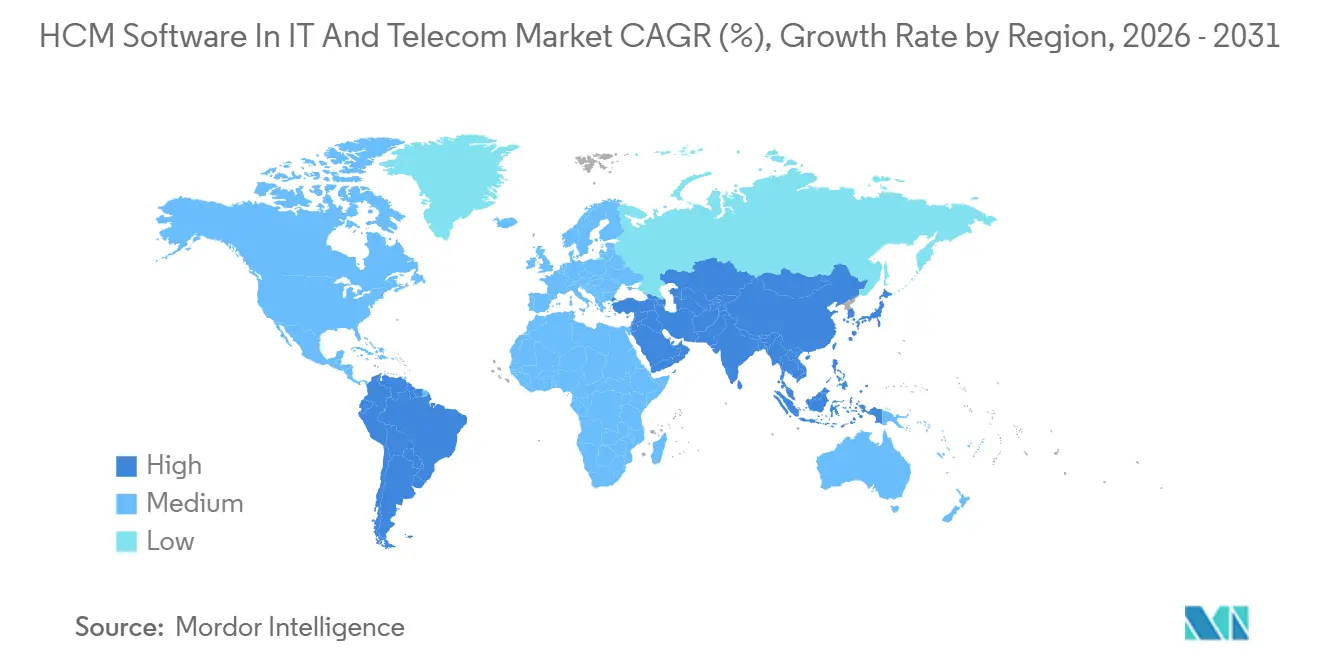

- Par géographie, l'Amérique du Nord détenait une part de 37,12 % en 2025 et l'Asie-Pacifique devrait progresser à un CAGR de 11,78 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Logiciels HCM dans les TI et les Télécommunications

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption Croissante du Cloud Natif dans les Infrastructures TI | +3.2% | Mondial, avec un accent précoce en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Cartographie des Compétences Activée par l'IA pour l'Évolution des Réseaux de Télécommunications | +2.8% | Cœur Asie-Pacifique, avec des retombées au Moyen-Orient et en Afrique | Long terme (≥ 4 ans) |

| Analytique Intégrée Favorisant la Visibilité du Retour sur Investissement | +2.1% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Mandats de Conformité pour les Effectifs Distribués | +1.9% | Europe, Asie-Pacifique, Amérique du Sud | Moyen terme (2 à 4 ans) |

| Activité de Fusions et Acquisitions Croissante parmi les Éditeurs de Logiciels HCM Spécialisés | +1.5% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Transition vers des Plateformes d'Expérience Employé Unifiées | +1.3% | Mondial | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption Croissante du Cloud Natif dans les Infrastructures TI

Les fournisseurs de services informatiques et les opérateurs de télécommunications re-platforment les charges de travail RH sur des microservices conteneurisés afin d'obtenir des temps de réponse API inférieurs à la seconde pour l'allocation de main-d'œuvre en temps réel. La version EU Sovereign Cloud de Workday, lancée en novembre 2025, permet aux opérateurs européens de conserver leurs données dans la région sans perdre de fonctionnalités, en conformité avec les exigences du RGPD. SAP SuccessFactors a ajouté plus de 400 améliorations cloud natives en 2026, notamment des robots de paie qui rapprochent les taxes dans 47 pays.[1]Notes de version SAP SuccessFactors 1er semestre 2026, SAP, sap.com Ce changement d'architecture réduit les frais d'infrastructure jusqu'à 35 % par rapport aux parcs sur site et accélère les cycles d'intégration des fournisseurs de services gérés de plusieurs semaines à quelques jours.

Cartographie des Compétences Activée par l'IA pour l'Évolution des Réseaux de Télécommunications

Les opérateurs de télécommunications en Asie-Pacifique déploient des moteurs d'IA qui analysent les certifications et les dossiers de formation pour prévoir quels techniciens peuvent passer de la maintenance du cuivre aux déploiements de petites cellules 5G. Eightfold AI identifie les ingénieurs à risque de départ et déclenche des offres de rétention, réduisant le taux d'attrition de 22 %. Des plateformes telles que SkillPanel proposent désormais des parcours de perfectionnement personnalisés qui comblent les lacunes en 90 jours, aidant les opérateurs à réaffecter le personnel existant aux projets Open RAN.

Analytique Intégrée Favorisant la Visibilité du Retour sur Investissement

Les responsables financiers attendent des chiffres concrets des investissements RH, c'est pourquoi les fournisseurs intègrent des tableaux de bord prédictifs qui traduisent les indicateurs d'engagement en impact sur les revenus. Ceridian a documenté un retour sur investissement de 176 % sur trois ans pour un client de services informatiques après avoir automatisé 14 000 heures de paie manuelle. isolved a enregistré un retour de 330 % pour un opérateur de télécommunications du marché intermédiaire en consolidant six outils ponctuels. Ces analyses élèvent les RH du statut de coût de conformité à celui de levier de revenus.

Mandats de Conformité pour les Effectifs Distribués

Des lois divergentes sur la localisation des données favorisent les déploiements hybrides où la paie centrale est hébergée dans des clouds souverains tandis que les modules de gestion des talents fonctionnent dans des régions mondiales. InCountry a constaté que 68 % des entreprises multinationales de services informatiques ont choisi cette architecture partagée en 2025, augmentant les coûts de licence de 23 %. L'eSocial brésilien et la loi indienne sur la protection des données exigent des rapports de paie en temps réel et le stockage local des journaux biométriques, ajoutant une complexité d'intégration et augmentant les coûts totaux de possession.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Préoccupations relatives à la Résidence et à la Souveraineté des Données | -1.8% | Europe, Asie-Pacifique, Moyen-Orient | Moyen terme (2 à 4 ans) |

| Cycles Prolongés de Remplacement des ERP Hérités | -1.6% | Mondial, particulièrement aigu dans les grandes entreprises | Long terme (≥ 4 ans) |

| Pénurie d'Intégrateurs HCM Spécialisés par Domaine | -1.1% | Asie-Pacifique, Moyen-Orient, Afrique, Amérique du Sud | Moyen terme (2 à 4 ans) |

| Gel des Dépenses d'Investissement dans les Télécommunications sous Pression sur les Marges | -0.9% | Europe, Amérique du Sud, certaines régions d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives à la Résidence et à la Souveraineté des Données

Les entreprises jonglant avec le RGPD en Europe, la loi chinoise sur la cybersécurité et la loi indienne DPDP doivent maintenir plusieurs instances HCM. Les fournisseurs facturent désormais des primes de 15 % à 20 % pour les références cloud souveraines, comprimant les budgets informatiques des opérateurs qui financent déjà les déploiements 5G. Le paysage fragmenté prolonge les délais de mise en œuvre jusqu'à six mois et impose des couches d'audit supplémentaires qui sollicitent les équipes RH.

Cycles Prolongés de Remplacement des ERP Hérités

Environ la moitié des grands opérateurs de télécommunications utilisent encore SAP ECC ou Oracle E-Business Suite, avec des centaines de scripts fiscaux personnalisés qui résistent aux migrations de type lift-and-shift. La réimplémentation de ces règles dans le SaaS nécessite des budgets de middleware et de gestion du changement que les conseils d'administration reportent lorsque les liquidités sont limitées. Les pénalités contractuelles pour le déplacement des charges de travail freinent davantage l'appétit pour la migration, prolongeant les cycles de vie des systèmes hérités bien au-delà de la période de prévision.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Revenus des Services s'Accélèrent sous l'Effet de la Demande d'Intégration

Les services représentaient 31,86 % des revenus de 2025, mais leur CAGR de 13,76 % signifie que cette part de la taille du marché des logiciels HCM dans les TI et les télécommunications s'élargira d'ici 2031. Les intégrateurs de systèmes configurent des moteurs de planification des équipes par IA et extraient des décennies d'historique de paie des ERP sur site, des charges de travail que les clients hésitent à gérer seuls. La part du marché des logiciels HCM dans les TI et les télécommunications détenue par les logiciels restera substantielle, car les fournisseurs intègrent des copilotes génératifs qui rédigent automatiquement des descriptions de poste et des offres de rémunération, mais la croissance des abonnements se stabilise à mesure que les cycles de renouvellement des licences arrivent à maturité.

Les grands fournisseurs de services gérés standardisent Dayforce, Oracle HCM Cloud ou UKG dans leurs portefeuilles clients pour rationaliser l'intégration des sous-traitants, générant des honoraires de conseil récurrents. Les fournisseurs répondent avec des offres groupées de migration à prix fixe comprenant l'extraction des données et 90 jours de support intensif, transformant ce qui était une transaction de licence ponctuelle en une rente de services pluriannuelle.

Par Mode de Déploiement : L'Hybride Fait le Pont entre les Clouds Souverains et Publics

Le cloud est resté dominant à 56,88 % en 2025, mais le CAGR de 12,91 % de l'hybride le positionne comme la tranche à la croissance la plus rapide de la taille du marché des logiciels HCM dans les TI et les télécommunications sur l'horizon de prévision. Les entreprises stockent la paie centrale dans des environnements souverains pour respecter le RGPD ou les règles DPDP indiennes, tout en exécutant les analyses de talents dans des régions mondiales où se trouve la capacité GPU, une configuration qui répond toujours aux objectifs de latence pour les charges de travail IA.

La croissance hybride souligne la tension entre l'économie du cloud et la souveraineté des données. Des fournisseurs tels qu'Oracle permettent désormais aux administrateurs de délimiter géographiquement des tables individuelles afin que les données salariales ne quittent jamais le pays, tandis que les réponses aux enquêtes d'engagement se synchronisent avec des clusters régionaux pour l'analyse des sentiments. Les empreintes sur site continueront de se réduire, bien que certains opérateurs liés par des accords syndicaux continuent d'héberger des systèmes localement pour satisfaire aux conventions collectives.

Par Application : La Gestion des Talents Progresse grâce à l'Adoption des Graphes de Compétences

La paie a dominé avec 45,31 % des revenus de 2025, mais le CAGR de 12,52 % de la gestion des talents indique où les fournisseurs innovent. Workday a lancé les agents Illuminate pour rédiger automatiquement des descriptions de poste et des conseils de rémunération.[2]Workday, "Agents Illuminate : Perspectives Alimentées par l'IA," workday.com Les suites modernes relient les graphes de compétences internes aux données du marché du travail externe, associant les développeurs à des projets facturables en quelques heures et améliorant l'utilisation des ressources disponibles. Ces dynamiques orientent la part du marché des logiciels HCM dans les TI et les télécommunications vers des applications qui influencent les revenus plutôt que de simplement les enregistrer.

Les opérateurs de télécommunications déploient des moteurs de succession qui identifient les techniciens des lignes cuivre prêts à apprendre l'épissure de la fibre, réduisant les dépenses de recrutement et atteignant les objectifs de niveau de service. Parallèlement, les modules de gestion de la main-d'œuvre évoluent pour prévoir les risques d'heures supplémentaires et automatiser les calculs de primes de risque sur les sites de tours, réduisant l'écart de performance avec les fournisseurs de planification de niche.

Par Taille d'Organisation : Les PME Bénéficient de la Finance Intégrée

Les grandes entreprises contrôlaient les deux tiers des dépenses de 2025, mais les PME connaissent une croissance plus rapide grâce à des offres groupées de paie, d'avantages sociaux et d'avances sur fonds de roulement qui éliminent les frictions bancaires. La tarification basée sur la consommation aligne le coût mensuel sur les variations des effectifs, une proposition attrayante pour les cabinets de conseil en informatique à croissance rapide. En conséquence, la taille du marché des logiciels HCM dans les TI et les télécommunications captée par les PME s'élargira de manière significative d'ici 2031.

Des plateformes telles que Rippling exposent des API ouvertes afin que les startups technologiques puissent greffer des modules personnalisés de suivi du temps ou d'options d'achat d'actions sur un système central, limitant la dépendance vis-à-vis des fournisseurs. Les fournisseurs historiques répondent avec des niveaux freemium qui se convertissent en plans payants une fois que les effectifs dépassent des seuils prédéfinis, défendant leur part dans le segment du marché intermédiaire.

Par Secteur d'Utilisateurs Finaux : Les Fournisseurs de Services Gérés Standardisent les Flux de Travail des Sous-Traitants

Les entreprises de services informatiques détenaient 47,02 % des revenus de 2025, mais les fournisseurs de services gérés, progressant à un CAGR de 12,14 %, représentent le bassin de demande le plus dynamique. Les fournisseurs de services gérés ont besoin de piles HCM multi-locataires qui séparent les données des clients tout en fournissant des analyses transversales au portefeuille, une capacité native dans les suites SaaS modernes. Cette exigence augmentera la part des fournisseurs de services gérés dans la taille du marché des logiciels HCM dans les TI et les télécommunications au cours de la période de prévision.

Les opérateurs de télécommunications investissent dans des planificateurs IA pour gérer les effectifs des centres d'appels en fonction des objectifs NPS, tandis que les constructeurs de centres de données suivent les électriciens et les équipes CVC sur les sites hyperscale pour respecter les mandats de sécurité. Chaque cas d'usage alimente les feuilles de route des fournisseurs qui privilégient la profondeur verticale par rapport à la fonctionnalité générique.

Analyse Géographique

L'Amérique du Nord est restée l'ancre des revenus avec une part de 37,12 % en 2025, soutenue par une forte pénétration du cloud, un financement par capital-risque abondant et une expertise approfondie dans le domaine de la paie. La plupart des premiers déploiements de Workday, ADP et UKG ont été initiés ici, et les taux de renouvellement restent proches de 90 %. Cependant, la stabilité réglementaire signifie que la croissance future se modère, même si le potentiel de vente additionnelle persiste pour les modules IA.

L'Asie-Pacifique affiche la croissance la plus rapide avec un CAGR de 11,78 % jusqu'en 2031, alors que les opérateurs en Inde, en Indonésie et aux Philippines numérisent la gestion de la main-d'œuvre des cols bleus pour optimiser les dépenses énergétiques des tours. Les opérateurs en Inde et en Indonésie numérisent les programmes de gestion de la main-d'œuvre ; du Telecom a cité des gains d'efficacité de 50 % après un déploiement en 2025 de la plateforme HCM de TCS.[3]TCS, "du Telecom Réalise des Gains d'Efficacité de 50 %," tcs.com Les lois nationales sur la protection des données poussent les fournisseurs à ouvrir des zones dans le pays, créant un tremplin pour les intégrateurs locaux et augmentant la part de la région dans la taille du marché des logiciels HCM dans les TI et les télécommunications. Les fonctionnalités spécifiques aux télécommunications, telles que l'automatisation des primes de risque et la présence biométrique, stimulent l'adoption parmi les opérateurs gérant des équipes de terrain dispersées.

L'Europe détient d'importantes bases installées grâce à des règles strictes d'engagement des comités d'entreprise et à des directives d'égalisation des salaires. Les dépenses liées à la souveraineté des données imposées par le RGPD stimulent l'adoption hybride, bien que les vents contraires macroéconomiques et le remplacement prolongé des ERP ralentissent la croissance totale des licences. Néanmoins, les versions cloud souveraines de SAP et Workday préservent l'élan, empêchant l'érosion des parts de marché.

Le marché du Moyen-Orient et de l'Afrique se développe en raison des programmes de nationalisation qui exigent des tableaux de bord en temps réel pour prouver les ratios de main-d'œuvre citoyenne. La demande de cloud souverain ici reflète celle de l'Europe, mais la faible charge héritée permet des déploiements SaaS en greenfield qui contournent entièrement les systèmes sur site. L'Amérique du Sud fait face à la volatilité des devises, mais les plateformes de conformité qui automatisent les rapports eSocial brésiliens maintiennent les conversions cloud en mouvement, soutenant une part à un chiffre moyen.

Paysage Concurrentiel

Les cinq premiers fournisseurs, Workday, SAP, Oracle, UKG et ADP, détiennent collectivement environ 60 % à 65 % des revenus, indiquant une arène modérément concentrée. Les récents rachats par emprunt, tels que l'opération de 12,3 milliards USD de Thoma Bravo sur Ceridian, signalent que le capital-investissement considère les flux de trésorerie HCM récurrents comme prévisibles, finançant la R&D qui renforce les capacités analytiques. Les acteurs ERP établis intègrent des copilotes d'IA générative pour défendre leurs avantages hérités, tandis que des perturbateurs comme Rippling et Gusto décomposent les suites via des architectures API-first qui séduisent les acheteurs axés sur le développement.

La spécialisation verticale façonne la stratégie. Les fournisseurs lancent des modules de planification de qualité télécommunications qui augmentent les équipes lors des pics de trafic et des moteurs de paie pour centres de données qui gèrent la conformité des employeurs de référence dans 12 juridictions. Ces compléments de niche commandent des primes de prix de 20 % à 30 % et créent des opportunités de vente croisée vers des modules adjacents.

Les écosystèmes de partenariats évoluent également. UKG s'est aligné avec Google Cloud en 2026 pour intégrer Vertex AI dans les moteurs de prévision de la main-d'œuvre, réduisant les coûts de sureffectif pour les opérateurs de télécommunications pilotes. Workday a renforcé le contenu de formation grâce à son acquisition de Sana pour raccourcir les délais de comblement des lacunes en compétences. Les fournisseurs de services gérés exploitent des versions en marque blanche de ces suites, étendant la portée des fournisseurs à des centaines de clients en aval sans contact commercial direct.

Leaders du Secteur des Logiciels HCM dans les TI et les Télécommunications

Workday Inc.

SAP SE

Oracle Corporation

ADP LLC

UKG Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Kwant a lancé un système de localisation en temps réel pour les chantiers de construction de centres de données hyperscale, reliant le temps de séjour dans les zones dangereuses aux calculs de paie.

- Mars 2026 : Workday a acquis Sana pour intégrer des parcours d'apprentissage pilotés par l'IA dans sa pile de gestion des talents.

- Janvier 2026 : ADP a déployé ADP Assist, des agents d'IA générative qui rédigent des offres d'emploi et planifient des entretiens.

- Janvier 2026 : UKG s'est associé à Google Cloud pour intégrer Vertex AI dans les algorithmes de planification des équipes pour les opérateurs de télécommunications.

Périmètre du Rapport Mondial sur le Marché des Logiciels HCM dans les TI et les Télécommunications

Le marché des logiciels HCM dans les TI et les télécommunications comprend des plateformes qui facilitent l'acquisition de talents, la cartographie des compétences, l'allocation de projets et la gestion des performances pour des effectifs qualifiés et dynamiques. Ces solutions permettent aux organisations de gérer des équipes mondiales, des dépendances complexes en matière de facturation et de ressources, ainsi que l'impératif de perfectionnement continu. Les plateformes HCM basées sur le cloud améliorent la productivité, offrent une meilleure visibilité sur la main-d'œuvre et exploitent l'IA pour l'intelligence des compétences. L'expansion du marché est portée par la transformation numérique, l'essor du travail hybride et une demande croissante de talents dans le domaine de l'informatique en nuage, de la cybersécurité et de l'ingénierie des réseaux.

Le rapport sur le marché des logiciels HCM dans les TI et les télécommunications est segmenté par composant (logiciels et services), mode de déploiement (sur site, cloud et hybride), application (RH de base, gestion des talents, gestion de la main-d'œuvre, paie et autres applications), taille d'organisation (petites et moyennes entreprises et grandes entreprises), secteur d'utilisateurs finaux (services informatiques, opérateurs de télécommunications, centres de données, fournisseurs de services gérés et autres secteurs d'utilisateurs finaux) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Logiciels |

| Services |

| Sur Site |

| Cloud |

| Hybride |

| RH de Base |

| Gestion des Talents |

| Gestion de la Main-d'Œuvre |

| Paie |

| Autres Applications |

| Petites et Moyennes Entreprises (PME) |

| Grandes Entreprises |

| Services Informatiques |

| Opérateurs de Télécommunications |

| Centres de Données |

| Fournisseurs de Services Gérés |

| Autres Secteurs d'Utilisateurs Finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par Composant | Logiciels | |

| Services | ||

| Par Mode de Déploiement | Sur Site | |

| Cloud | ||

| Hybride | ||

| Par Application | RH de Base | |

| Gestion des Talents | ||

| Gestion de la Main-d'Œuvre | ||

| Paie | ||

| Autres Applications | ||

| Par Taille d'Organisation | Petites et Moyennes Entreprises (PME) | |

| Grandes Entreprises | ||

| Par Secteur d'Utilisateurs Finaux | Services Informatiques | |

| Opérateurs de Télécommunications | ||

| Centres de Données | ||

| Fournisseurs de Services Gérés | ||

| Autres Secteurs d'Utilisateurs Finaux | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des logiciels HCM dans les TI et les télécommunications et à quelle vitesse croît-il ?

Le marché s'élève à 7,05 milliards USD en 2026 et devrait atteindre 11,60 milliards USD d'ici 2031, reflétant un CAGR de 10,48 % sur la période 2026-2031.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Les configurations hybrides progressent à un CAGR de 12,91 % alors que les entreprises équilibrent les mandats de cloud souverain avec les analyses en cloud public.

Quel domaine d'application devrait surpasser les autres ?

Les modules de gestion des talents mènent la croissance avec un CAGR de 12,52 % grâce à l'adoption des graphes de compétences pilotés par l'IA parmi les fournisseurs de services informatiques et les opérateurs de télécommunications.

Pourquoi les revenus des services augmentent-ils plus vite que ceux des logiciels ?

Les organisations s'appuient sur des intégrateurs pour migrer les données de paie héritées et configurer des agents IA, poussant les services à un CAGR de 13,76 % malgré la base plus importante des logiciels.

Quelle région affichera la croissance la plus élevée jusqu'en 2031 ?

L'Asie-Pacifique devrait afficher un CAGR de 11,78 % alors que les opérateurs en Inde, en Indonésie et aux Philippines numérisent la gestion de la main-d'œuvre à grande échelle.

Dernière mise à jour de la page le: