Taille et Part du Marché des Logiciels HCM dans la Fabrication

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

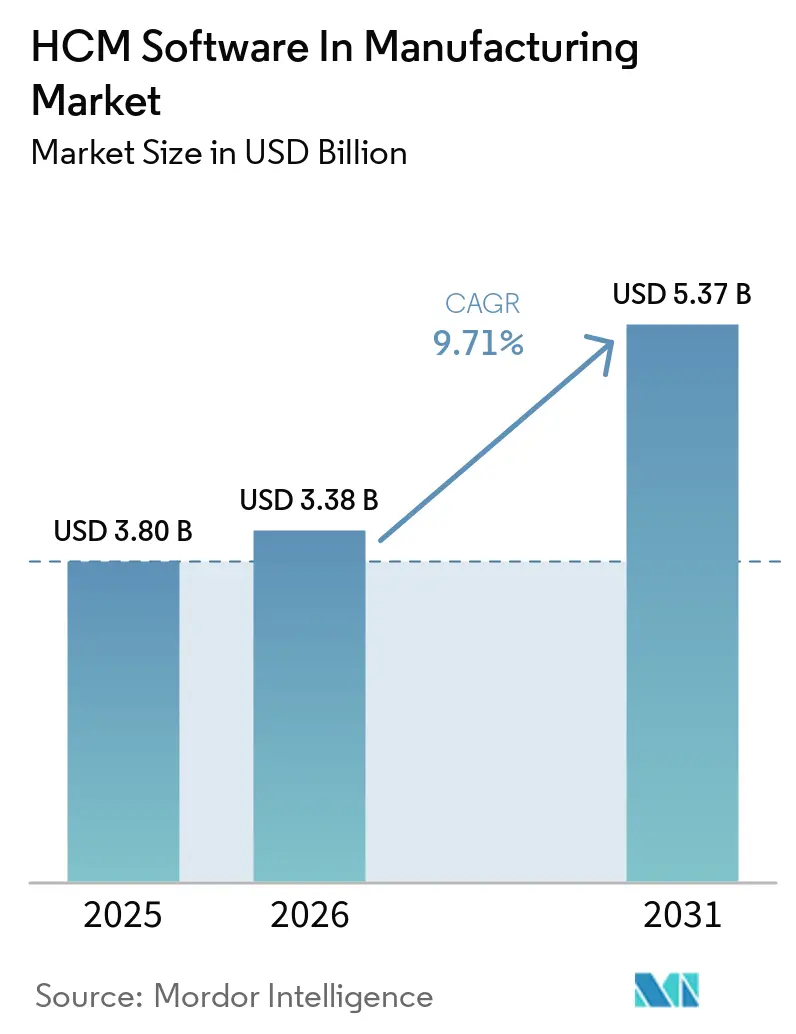

| Taille du Marché (2026) | 3.38 Milliards de dollars |

| Taille du Marché (2031) | 5.37 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.71% CAGR |

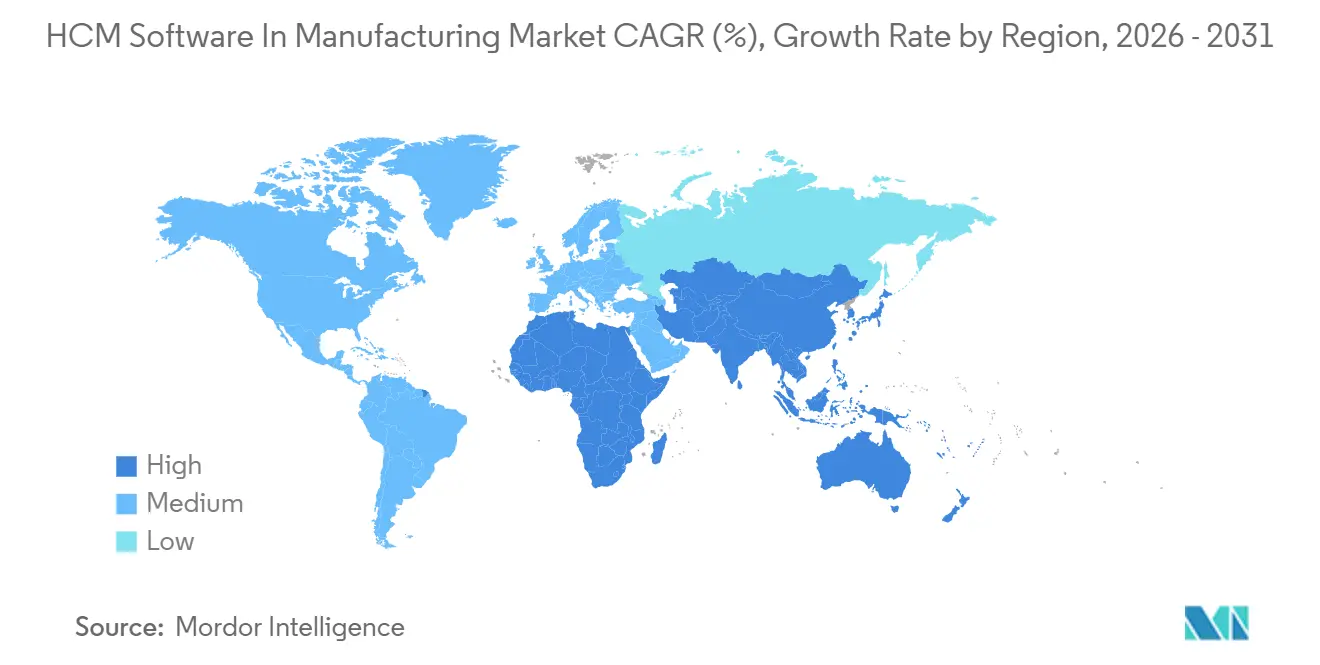

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Logiciels HCM dans la Fabrication par Mordor Intelligence

Le marché des logiciels HCM dans la fabrication devrait passer de 3,08 milliards USD en 2025 à 3,38 milliards USD en 2026 et atteindre 5,37 milliards USD d'ici 2031, avec un TCAC de 9,71 % sur la période 2026-2031. Les achats axés sur le cloud dominent désormais les listes restreintes des fournisseurs, mais les mandats persistants de résidence des données maintiennent près de la moitié des systèmes installés sur site. Les modules d'analyse qui traduisent les données de production en temps réel en décisions relatives à la main-d'œuvre font évoluer les priorités des acheteurs, qui délaissent les solutions ponctuelles de paie au profit de plateformes prédictives. Les intégrations avec l'informatique en périphérie émergent comme un facteur de différenciation concurrentiel, car elles permettent aux fabricants de rééquilibrer instantanément les équipes lorsque les capteurs IoT signalent des temps d'arrêt des équipements. Parallèlement, les pénuries de main-d'œuvre en Amérique du Nord, en Europe et au Japon poussent les responsables RH à considérer les logiciels HCM comme un outil de planification de la production afin de sécuriser des compétences rares avant que des goulots d'étranglement de capacité n'apparaissent.

Principaux Enseignements du Rapport

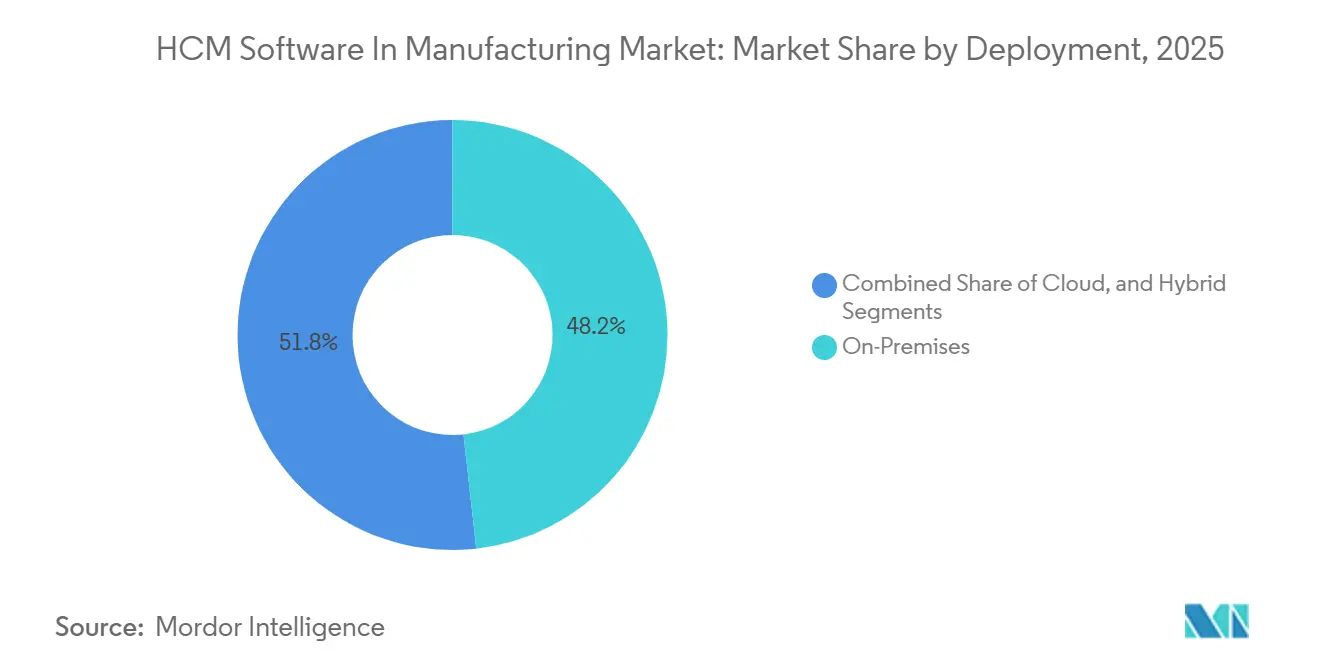

- Par déploiement, le sur site détenait 48,23 % de la part de marché des logiciels HCM dans la fabrication en 2025, tandis que le cloud devrait se développer à un TCAC de 10,43 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises représentaient 63,12 % du chiffre d'affaires 2025 ; les petites et moyennes entreprises devraient croître à un TCAC de 11,35 % jusqu'en 2031.

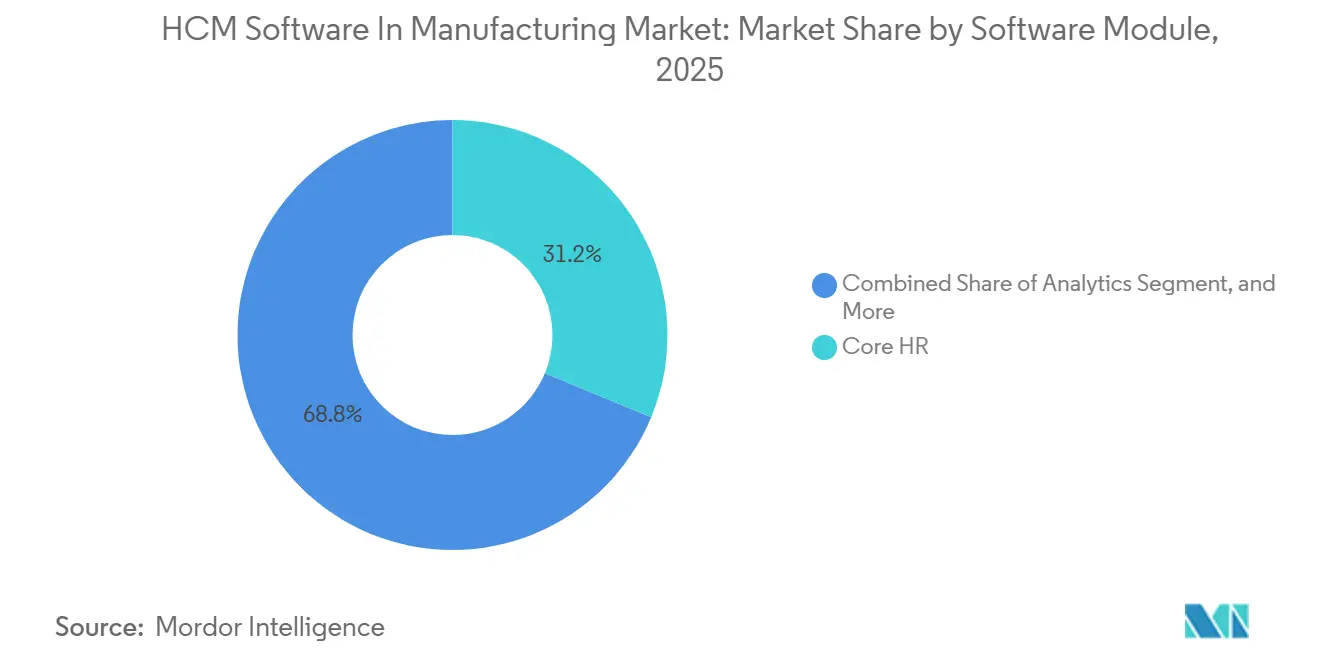

- Par module logiciel, les RH de base représentaient 31,24 % du marché des logiciels HCM dans la fabrication en 2025, tandis que l'analyse progresse à un TCAC de 12,82 % entre 2026 et 2031.

- Par sous-secteur de fabrication, l'automobile était en tête avec une part de chiffre d'affaires de 27,83 % en 2025, mais l'électronique est le secteur à la croissance la plus rapide avec un TCAC de 10,93 % jusqu'en 2031.

- L'Amérique du Nord a capté 34,19 % du chiffre d'affaires 2025, tandis que l'Asie-Pacifique devrait afficher un TCAC de 11,41 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Logiciels HCM dans la Fabrication

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Transformations RH dans la Fabrication Axées sur le Cloud | +2.8% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Adoption de l'Analyse Prédictive des Effectifs Pilotée par l'IA | +2.3% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Pénuries de Main-d'œuvre Accélérant la Planification Numérique des Effectifs | +1.9% | Mondial, aigu en Amérique du Nord, en Europe et au Japon | Court terme (≤ 2 ans) |

| Complexité de la Conformité dans la Fabrication Multi-sites | +1.2% | Mondial, accentué en Europe, en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Intégration de l'Informatique en Périphérie et de l'IoT avec les Plateformes HCM | +0.8% | Asie-Pacifique, Amérique du Nord | Long terme (≥ 4 ans) |

| Impératifs d'Expérience Employé Basés sur les Équipes | +0.7% | Mondial, notable dans l'automobile, l'électronique, l'alimentation et les boissons | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Transformations RH dans la Fabrication Axées sur le Cloud

Les déploiements cloud représentaient 52 % des nouveaux contrats en 2025, contre 38 % deux ans auparavant. Les fabricants citent les mises à jour trimestrielles des fonctionnalités intégrant des mises à jour réglementaires et des améliorations d'apprentissage automatique comme principal moteur. Les modèles hybrides ont gagné en popularité car ils maintiennent les données de paie sur site tout en transférant les charges de travail liées aux talents et à l'analyse vers des clouds gérés par les fournisseurs.[1] Oracle Corporation, "Oracle Fusion Cloud HCM pour la Fabrication," oracle.com Les fournisseurs de rang 1 dans l'automobile ont évolué le plus rapidement, synchronisant les besoins en main-d'œuvre entre les usines mondiales grâce à des suites SaaS. Les usines européennes ont subi des latences supplémentaires après que les fournisseurs ont ouvert des centres de données régionaux pour se conformer aux règles du RGPD, mais ont accepté ce compromis pour rester en conformité.

Adoption de l'Analyse Prédictive des Effectifs Pilotée par l'IA

Les moteurs d'attrition prédictive sont entrés en production chez 38 % des grands fabricants en 2025, signalant les employés à risque 90 jours avant leur démission. Les signaux d'entrée vont désormais de la présence aux équipes aux indicateurs de collaboration, ce qui a permis de réduire le turnover non planifié dans plusieurs usines électroniques de plus d'un cinquième. Les entreprises aérospatiales utilisent des modèles similaires pour détecter l'obsolescence des compétences à mesure que la fabrication additive se développe, puis déclenchent des parcours de reconversion plutôt que des recrutements externes. Les gains rapportés incluent jusqu'à 28 % de réduction du délai de recrutement et des améliorations notables de la rétention en première année.

Pénuries de Main-d'œuvre Accélérant la Planification Numérique des Effectifs

Les taux de postes vacants ont atteint 623 000 postes de production non pourvus aux États-Unis en décembre 2025, tandis que l'Allemagne affichait 3,2 % de postes vacants le même mois. Pour protéger leur débit, les fabricants ont adopté des ontologies de compétences qui cartographient les micro-compétences de chaque travailleur et recommandent des mobilités latérales lorsque les lignes de moteurs se convertissent à des plateformes électrifiées. Les usines agroalimentaires en Asie du Sud-Est ont utilisé la même logique de planification pour réduire les dépenses en personnel intérimaire saisonnier de près d'un tiers. Les organisations qui superposent l'intelligence HCM aux données des systèmes d'exécution de la fabrication font état d'un rééquilibrage plus rapide des équipes et d'une disponibilité accrue des usines.

Complexité de la Conformité dans la Fabrication Multi-sites

La directive européenne sur le travail via des plateformes de janvier 2025 a intégré les travailleurs indépendants dans la couverture complète des avantages sociaux, obligeant les suites HCM à classer automatiquement la main-d'œuvre contingente et à lancer des flux de travail de conformité. Les nouvelles règles de tenue de registres de l'OSHA aux États-Unis ont élargi les définitions des blessures pour couvrir les incidents de santé mentale, incitant à la saisie en temps réel des incidents dans les applications de gestion des effectifs. La Chine a relevé les plafonds d'assurance sociale à mi-2025, imposant une recalibration immédiate de la paie. Les donneurs d'ordres aérospatiaux ont également ajouté des contrôles d'autorisation tenant compte des habilitations pour assurer la conformité aux exigences de l'ITAR. Ensemble, ces changements allongent les cycles de déploiement mais renforcent la demande de moteurs de règles configurables.[2]Administration de la Sécurité et de la Santé au Travail, "Exigences Améliorées de Tenue de Registres," osha.gov

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Défis d'Intégration des Systèmes Hérités | -1.4% | Mondial, plus visible en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Contraintes de Sécurité des Données et de Confidentialité | -1.1% | Europe, Amérique du Nord, Asie-Pacifique | Moyen terme (2-4 ans) |

| Résistance à la Gestion du Changement sur les Planchers d'Usine | -0.6% | Mondial, régions traditionnelles | Court terme (≤ 2 ans) |

| Pressions Budgétaires chez les Fabricants de Taille Moyenne | -0.5% | Amérique du Sud, Moyen-Orient, Afrique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Défis d'Intégration des Systèmes Hérités

Environ un tiers des mises en service planifiées ont été reportées en 2025 parce que les coûts des intergiciels personnalisés ont dépassé les budgets de jusqu'à 60 %. Les usines automobiles utilisant SAP ECC ont eu du mal à aligner les mises à niveau S/4HANA avec les projets pilotes HCM cloud, provoquant des incohérences de paie qui risquaient d'entraîner des pénalités de conformité. Les transformateurs alimentaires liés à des systèmes d'exécution de la fabrication propriétaires ont dû réconcilier manuellement les plannings entre la production et les RH, retardant les gains d'efficacité de près de deux ans. Les fournisseurs proposant des connecteurs préconstruits ont désormais un avantage clair dans les engagements en environnement existant.[3] SAP SE, "Note Sectorielle SuccessFactors pour la Fabrication," sap.com

Contraintes de Sécurité des Données et de Confidentialité

Le RGPD, le CCPA et la loi chinoise PIPL ont collectivement augmenté les dépenses de conformité de jusqu'à 18 % du coût total de possession des logiciels HCM. Les usines européennes exigent le chiffrement au repos et des contrôles d'accès stricts basés sur les rôles, tandis que leurs homologues américaines doivent traiter les demandes des personnes concernées dans un délai de 45 jours. Les sous-traitants de la défense limitent l'hébergement aux environnements autorisés FedRAMP, réduisant la liste des fournisseurs approuvés. Les conflits de conservation transfrontaliers signifient que les systèmes doivent archiver ou supprimer automatiquement les enregistrements en fonction de la localisation du travailleur, ce qui accroît la complexité de la configuration.[4]Commission Européenne, "Aperçu de la Directive sur le Travail via des Plateformes," europa.eu

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Déploiement : Les Architectures Hybrides Gagnent du Terrain

Les déploiements sur site détenaient 48,23 % de la part de marché des logiciels HCM dans la fabrication en 2025, constituant l'option par défaut pour les usines soumises à des mandats de souveraineté des données. Les contrats cloud, cependant, devraient progresser à un TCAC de 10,43 % jusqu'en 2031. Le marché des logiciels HCM dans la fabrication est en croissance, les organisations maintenant les moteurs de paie derrière le pare-feu tout en transférant l'analyse et les talents vers le cloud pour une livraison continue de fonctionnalités. Dans l'automobile, 61 % des fournisseurs de rang 1 s'appuient déjà sur des modules cloud pour aligner les effectifs avec les lignes d'assemblage interconnectées. L'aérospatiale est en retard car l'hébergement multi-locataires entre souvent en conflit avec les réglementations sur le contrôle des exportations, mais des migrations sélectives sont en cours.

L'adoption hybride s'est accélérée là où les fournisseurs ont introduit des connecteurs réduisant les dépenses en intergiciels de jusqu'à 40 %, rendant faisables des intégrations de systèmes d'exécution de la fabrication auparavant rigides. Les producteurs agroalimentaires s'accrochent encore à des parcs entièrement sur site, mais 43 % ont désormais l'approbation de leur conseil d'administration pour une migration hybride progressive d'ici 2027. Les sites électroniques en construction neuve à Taïwan et au Vietnam ont contourné les obstacles hérités, enregistrant une productivité des nouvelles recrues 22 % plus rapide grâce à l'intégration mobile. Les critères de décision ont évolué du coût total vers la posture réglementaire, la disponibilité à l'intégration et l'appétit pour une infrastructure gérée par le fournisseur.

Par Taille d'Organisation : Les PME Adoptent le SaaS Modulaire

Les grandes entreprises ont capté 63,12 % du chiffre d'affaires 2025, utilisant leur échelle pour négocier des offres de licences à l'échelle de l'entreprise qui relient les RH, la paie, la gestion des effectifs et l'analyse. En revanche, les fabricants de petite et moyenne taille devraient afficher un TCAC de 11,35 % jusqu'en 2031, la tarification à l'utilisation abaissant les barrières à l'entrée. Le marché des logiciels HCM dans la fabrication est en croissance parmi les PME, les fournisseurs vendant désormais des modules spécialisés qui éliminent la nécessité d'acheter des suites complètes. Les plans mensuels inférieurs à 5 USD par employé trouvent un écho auprès des entreprises électroniques de niveau intermédiaire en Inde et en Indonésie.

Les grands équipementiers automobiles gèrent des effectifs supérieurs à 50 000 personnes dans plus de 20 pays et privilégient donc des suites à pile unique garantissant une paie multidevise et des interfaces multilingues. Pourtant, même certains conglomérats consolident leurs sept outils ponctuels en une ou deux plateformes centrales pour réduire la dette d'intégration. Les acheteurs PME se tournent vers des fournisseurs proposant des interfaces en langue vernaculaire et des assistants de configuration en libre-service qui réduisent le délai de déploiement de neuf mois à six semaines. La démocratisation qui en résulte suggère une croissance soutenue à deux chiffres à l'extrémité inférieure de la pyramide des segments.

Par Module Logiciel : Les Modules d'Analyse en Plein Essor

Les RH de base représentaient 31,24 % du chiffre d'affaires 2025 et restent le système d'enregistrement obligatoire, mais les fabricants les considèrent de plus en plus comme une infrastructure de base. La gestion des effectifs représente toujours le plus grand nombre de postes, mais l'analyse devrait se développer à un TCAC de 12,82 %, ce qui en fait le module à la croissance la plus rapide du marché des logiciels HCM dans la fabrication. Les fournisseurs qui traitent l'analyse comme un facteur de différenciation intègrent des tableaux de bord préconstruits pour la variance des heures supplémentaires, les points chauds d'absentéisme et les cartes thermiques des lacunes en compétences, qui ingèrent tous des données provenant des flux ERP et des systèmes d'exécution de la fabrication.

La paie reste essentielle à la mission, en particulier lorsque des modifications légales en cours de trimestre, telles que l'ajustement de l'assurance sociale chinoise de juillet 2025, nécessitent des correctifs urgents en quelques jours. Les suites de gestion des talents ont gagné du terrain une fois que les modèles prédictifs ont commencé à signaler les employés à haut risque 90 jours avant leur départ, offrant aux RH une fenêtre d'intervention. Les usines électroniques en Corée du Sud qui ont lié l'analyse à la planification des équipes en temps réel ont réduit leurs factures d'heures supplémentaires de 16 % et amélioré la livraison dans les délais de 11 %. Les fournisseurs sont lents à intégrer les risques liés à l'IA, cédant des contrats à des concurrents disposant de modèles de fabrication pré-entraînés.

Par Sous-Secteur de Fabrication : L'Électronique Dépasse l'Automobile

L'automobile a contribué à 27,83 % des dépenses 2025, utilisant les logiciels HCM pour coordonner les opérations syndicalisées en équipes multiples et recycler les travailleurs pour les lignes de batteries. Pourtant, les fabricants d'électronique et de haute technologie connaîtront la croissance la plus rapide, à un TCAC de 10,93 %, aidés par des cycles de produits courts qui exigent un redéploiement agile des effectifs. Le marché des logiciels HCM dans la fabrication est en expansion, porté par des projets en construction neuve en Asie qui optent dès le premier jour pour des architectures cloud natives.

Les adoptants dans l'aérospatiale et la défense privilégient les contrôles d'autorisation tenant compte des habilitations pour rester en conformité avec les réglementations ITAR. Les producteurs agroalimentaires dépendent de suiveurs de certifications qui maintiennent à jour les accréditations HACCP ou SQF pour éviter des arrêts coûteux. Les usines pharmaceutiques, sous la surveillance de la FDA, intègrent profondément la validation de la formation dans la gestion de la qualité. Les fournisseurs qui proposent des modèles verticaux et un vocabulaire adapté au plancher d'usine remportent une part disproportionnée dans les sous-secteurs à évolution la plus rapide.

Analyse Géographique

L'Amérique du Nord représentait 34,19 % du chiffre d'affaires 2025 grâce à une adoption précoce du cloud et à des marchés du travail tendus qui ont fait de la planification prédictive des équipes une priorité au niveau du conseil d'administration. Le nombre de postes vacants aux États-Unis dépassant 600 000 a stimulé l'adoption d'inventaires de compétences proposant des mobilités latérales avant l'ouverture des postes. Les fournisseurs automobiles canadiens ont unifié la paie dans les usines continentales, tandis que les producteurs alimentaires du Midwest ont maintenu leurs systèmes sur site en raison de noyaux ERP bien établis.

L'Asie-Pacifique devrait enregistrer un TCAC de 11,41 % jusqu'en 2031, portée par des usines intelligentes en construction neuve en Inde, au Vietnam et en Indonésie qui contournent les contraintes des systèmes hérités. Les pôles électroniques chinois ont été confrontés aux contraintes de la loi PIPL et ont donc exigé la résidence des données dans le pays. Le vieillissement de la main-d'œuvre au Japon a créé une urgence autour des outils de transfert de connaissances qui capturent l'expertise des vétérans avant que les départs à la retraite n'atteignent leur pic.

L'Europe a enregistré des volumes sains mais une migration plus lente en raison des règles transfrontalières du RGPD et de la directive sur le travail via des plateformes, qui ont allongé les délais de conformité. Les équipementiers allemands lient les mises à niveau HCM aux pivots de production de véhicules électriques, tandis que les usines alimentaires françaises affinent les plannings pour respecter les mandats de périodes de repos de la directive sur le temps de travail. L'Amérique du Sud est en retard en raison de contraintes budgétaires, mais le SaaS modulaire à moins de 5 USD par tête perce chez les exportateurs de taille moyenne. Le Moyen-Orient a accéléré l'adoption en Arabie Saoudite et aux Émirats Arabes Unis dans le cadre de programmes étatiques d'industrie numérique, tandis que l'Afrique reste naissante en dehors de l'Afrique du Sud et d'une poignée de projets pilotes nigérians.

Paysage Concurrentiel

Les cinq premiers fournisseurs, SAP, Oracle, Workday, ADP et Ceridian, ont capté des revenus en 2025, laissant une longue traîne significative de spécialistes. Les acteurs en place intègrent désormais une IA agentique qui rédige des offres d'emploi, recommande des fourchettes de rémunération et achemine les approbations, réduisant jusqu'à 40 % les heures administratives RH. Les challengers d'Asie-Pacifique tels que Darwinbox, Ramco Systems et Zoho gagnent grâce à une paie localisée et une expérience utilisateur en langue vernaculaire à des prix inférieurs aux suites de premier rang, séduisant les entreprises de taille moyenne sensibles aux coûts.

Les opportunités de croissance inexploitées résident dans les applications d'expérience employé basées sur les équipes qui permettent aux travailleurs de première ligne d'échanger des équipes et d'accéder à la micro-formation sur n'importe quel appareil. Les solutions tenant compte de l'informatique en périphérie qui intègrent directement les alertes des capteurs IoT dans les moteurs de planification émergent également, mais peu de fournisseurs historiques peuvent encore offrir une replanification véritablement en temps réel. Les fusions et partenariats se sont intensifiés : Oracle a lancé les applications Fusion Agile en avril 2026, SAP a mis à niveau SuccessFactors le même mois avec des cadres d'ontologie des compétences, et Workday s'est associé à Sana pour personnaliser l'apprentissage en fonction des lacunes de compétences détectées. UKG a renforcé la paie multi-États via le rachat d'Inova en décembre 2025, tandis qu'ADP a acquis Pequity pour intégrer l'analyse de la rémunération.

Leaders du Secteur des Logiciels HCM dans la Fabrication

Automatic Data Processing Inc.

UKG Inc.

Oracle Corporation

IBM Corporation

Workday Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Avril 2026 : Oracle Corporation a lancé les applications Fusion Agentiques, ajoutant l'intégration autonome et l'inscription aux avantages sociaux.

- Avril 2026 : SAP SE a publié SuccessFactors 1S 2026 avec des analyses en temps réel liées à S/4HANA.

- Avril 2026 : Sona a obtenu 45 millions USD en Série B pour développer sa plateforme d'expérience des équipes.

- Mars 2026 : Workday s'est associé à Sana pour intégrer des recommandations d'apprentissage par IA dans les modules de gestion des talents.

Périmètre du Rapport Mondial sur le Marché des Logiciels HCM dans la Fabrication

Le marché des logiciels HCM dans la fabrication comprend les plateformes numériques qui gèrent les opérations de main-d'œuvre dans les environnements de fabrication, notamment la paie, la planification des effectifs, la gestion des talents, la conformité, l'analyse et l'engagement des employés. Ces solutions aident les fabricants à optimiser la productivité de la main-d'œuvre, le respect des réglementations, la planification des effectifs et l'efficacité opérationnelle multi-sites.

Le rapport sur le marché des logiciels HCM dans la fabrication est segmenté par déploiement (cloud, sur site et hybride), taille d'organisation (petites et moyennes entreprises, et grandes entreprises), module logiciel (RH de base, gestion des effectifs, gestion des talents, paie, analyse), sous-secteur de fabrication (automobile, aérospatiale et défense, électronique et haute technologie, alimentation et boissons, et autres sous-secteurs de fabrication), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Cloud |

| Sur Site |

| Hybride |

| Petites et Moyennes Entreprises |

| Grandes Entreprises |

| RH de Base |

| Gestion des Effectifs |

| Gestion des Talents |

| Paie |

| Analyse |

| Automobile |

| Aérospatiale et Défense |

| Électronique et Haute Technologie |

| Alimentation et Boissons |

| Autres Sous-Secteurs de Fabrication |

| Amérique du Nord |

| Amérique du Sud |

| Europe |

| Asie-Pacifique |

| Moyen-Orient |

| Afrique |

| Par Déploiement | Cloud |

| Sur Site | |

| Hybride | |

| Par Taille d'Organisation | Petites et Moyennes Entreprises |

| Grandes Entreprises | |

| Par Module Logiciel | RH de Base |

| Gestion des Effectifs | |

| Gestion des Talents | |

| Paie | |

| Analyse | |

| Par Sous-Secteur de Fabrication | Automobile |

| Aérospatiale et Défense | |

| Électronique et Haute Technologie | |

| Alimentation et Boissons | |

| Autres Sous-Secteurs de Fabrication | |

| Par Géographie | Amérique du Nord |

| Amérique du Sud | |

| Europe | |

| Asie-Pacifique | |

| Moyen-Orient | |

| Afrique |

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des logiciels HCM dans la fabrication ?

Le marché a atteint 3,38 milliards USD en 2026, en bonne voie pour atteindre 5,37 milliards USD d'ici 2031.

Quel modèle de déploiement connaît la croissance la plus rapide dans les usines de fabrication ?

Les contrats cloud se développent à un TCAC attendu de 10,43 % à mesure que les usines adoptent des solutions hybrides ou entièrement SaaS pour accélérer l'adoption des fonctionnalités.

Pourquoi les modules d'analyse attirent-ils de nouveaux budgets ?

Les fabricants ont de plus en plus besoin d'informations en temps réel pour réduire les heures supplémentaires et prédire le turnover ; les modules d'analyse affichent donc un TCAC de 12,82 % jusqu'en 2031.

Qu'est-ce qui stimule l'adoption des systèmes HCM par les PME ?

La tarification par abonnement à faible coût par employé et les outils de configuration en libre-service permettent aux fabricants de plus petite taille de déployer des modules ciblés sans dépenses initiales importantes.

Quelle région géographique contribuera le plus aux revenus supplémentaires jusqu'en 2031 ?

L'Asie-Pacifique devrait enregistrer l'expansion la plus rapide, avec un TCAC de 11,41 % à mesure que les nouvelles usines intelligentes déploient des logiciels HCM cloud natifs dès le premier jour.

Comment les fournisseurs se différencient-ils dans un paysage fragmenté ?

Les principaux fournisseurs intègrent une IA agentique pour les tâches RH autonomes, tandis que les challengers se concentrent sur la paie localisée, l'expérience utilisateur mobile basée sur les équipes et la planification tenant compte de l'informatique en périphérie.

Dernière mise à jour de la page le: