Taille et Part du Marché des Logiciels HCM dans le Secteur BFSI

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

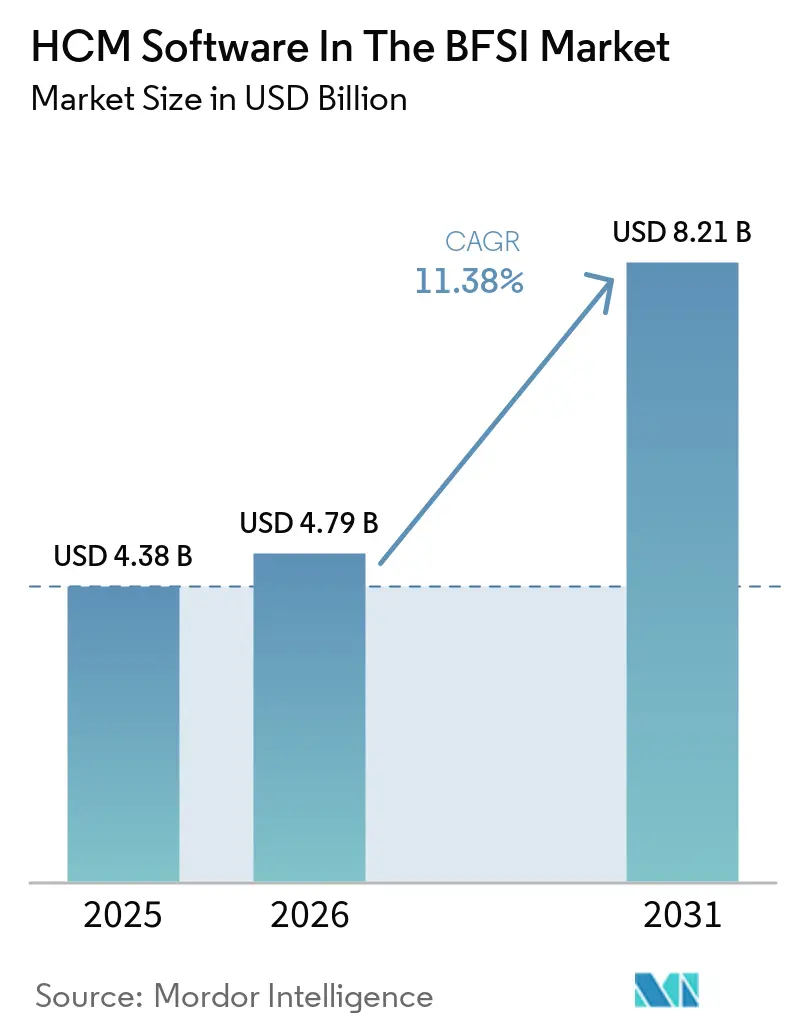

| Taille du Marché (2026) | 4.79 Milliards de dollars |

| Taille du Marché (2031) | 8.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.38% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Logiciels HCM dans le Secteur BFSI par Mordor Intelligence

La taille du marché des logiciels HCM dans le secteur BFSI devrait passer de 4,38 milliards USD en 2025 à 4,79 milliards USD en 2026, pour atteindre 8,21 milliards USD d'ici 2031, avec un TCAC de 11,38 % sur la période 2026-2031. Cette tendance à la hausse reflète le pivot des institutions financières, qui délaissent les boîtes à outils réactives en matière de conformité au profit de plateformes d'intelligence prédictive des effectifs intégrant des règles spécifiques aux juridictions au niveau de la couche de données. L'examen au niveau des conseils d'administration des coûts de main-d'œuvre transfrontaliers, de la transparence des décisions algorithmiques et des pistes d'audit en temps réel contraint les banques à abandonner les suites sur site de l'ère des ordinateurs centraux et à adopter des architectures cloud axées sur les API. Les banques de premier rang traitent désormais les données sur les effectifs comme un facteur stratégique d'allocation du capital plutôt que comme un registre historique des coûts, tandis que les établissements de crédit exclusivement numériques intègrent les services HCM aux plateformes bancaires de base dès le premier jour. La différenciation des fournisseurs s'est donc déplacée vers les bibliothèques réglementaires préconfigurées, les journaux d'audit immuables et l'intelligence artificielle conversationnelle qui court-circuite les goulots d'étranglement traditionnels de la veille économique.

Principaux Enseignements du Rapport

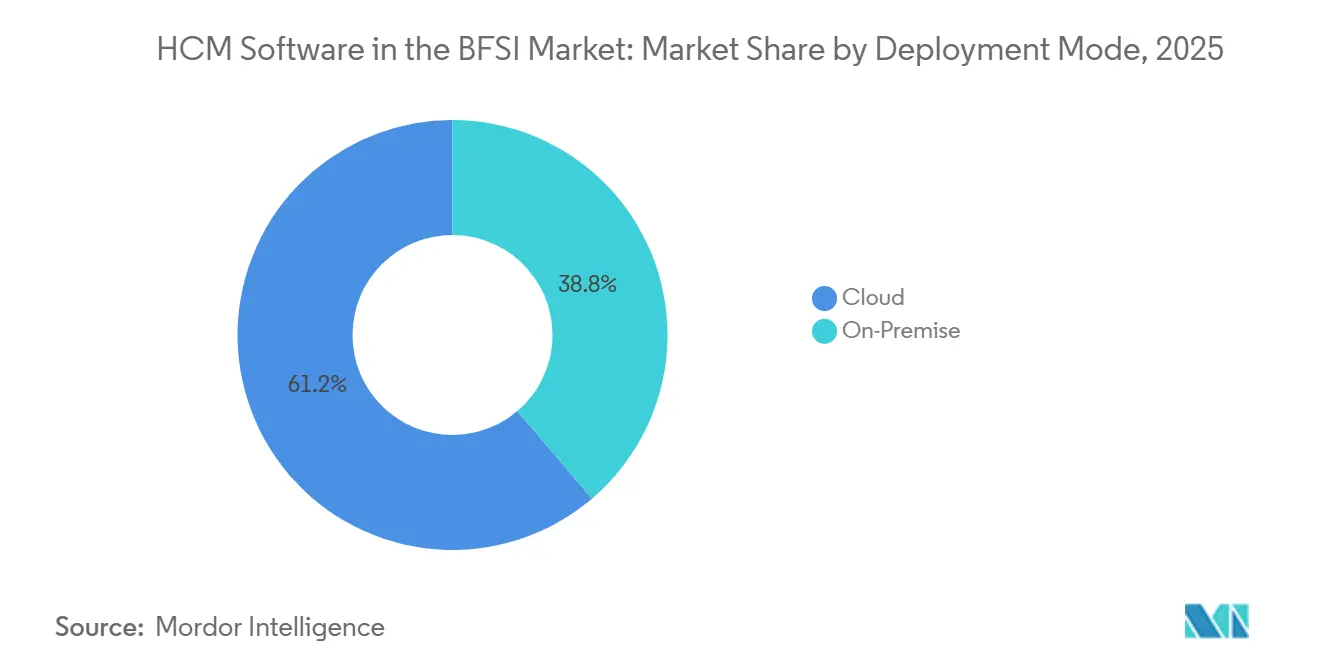

- Par mode de déploiement, le cloud représentait 61,23 % du marché des logiciels HCM dans le secteur BFSI en 2025 et devrait croître à un TCAC de 11,82 % jusqu'en 2031, porté par le Règlement sur la résilience opérationnelle numérique (DORA) et des mandats similaires qui récompensent la fonctionnalité native de journal d'audit.

- Par taille d'organisation, les grandes entreprises représentaient 58,23 % du chiffre d'affaires en 2025, mais les petites et moyennes entreprises progressent à un taux de 11,89 % à mesure que les banques exclusivement numériques adoptent des solutions HCM en mode SaaS dès leur création pour contourner les contraintes héritées.

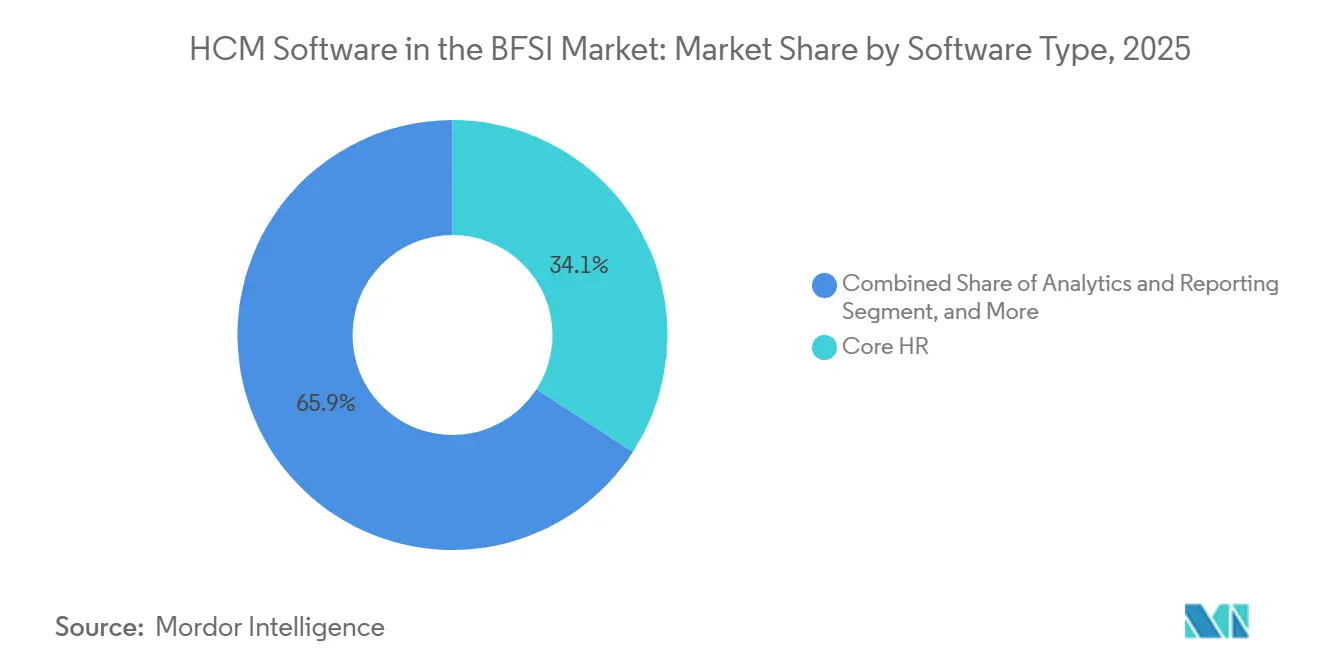

- Par type de logiciel, les RH de base ont capté 34,19 % du chiffre d'affaires 2025, tandis que les modules d'analyse s'accélèrent à 12,43 % en raison des règles de divulgation du Pilier 3 de Bâle III qui exigent une transparence granulaire des coûts de main-d'œuvre.

- Par services, la mise en œuvre et l'intégration représentaient 46,13 % des dépenses de 2025, mais les services gérés progressent à 13,11 % à mesure que les banques externalisent la surveillance continue de la conformité.

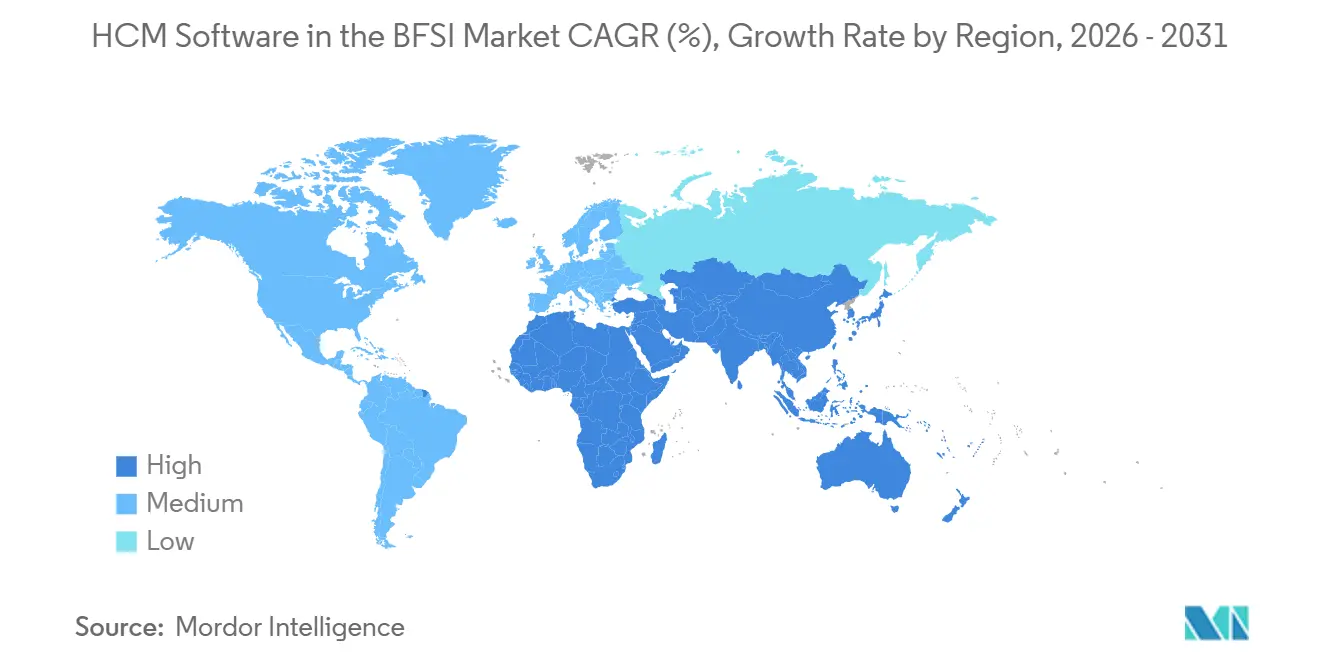

- Par géographie, l'Amérique du Nord était en tête avec une part de 38,42 % en 2025, tandis que l'Asie-Pacifique était la région à la croissance la plus rapide à 13,12 %, portée par la prolifération rapide des néobanques en Inde, en Indonésie et aux Philippines.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives Mondiales du Marché des Logiciels HCM dans le Secteur BFSI

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | Impact (~) % sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Complexité Réglementaire Croissante dans les Services Financiers Mondiaux | +2.8% | Mondial, pic dans l'UE, au Royaume-Uni, en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Adoption Accélérée du Cloud par les Banques de Premier Rang | +2.5% | Amérique du Nord et Europe, rapide en Asie-Pacifique | Court terme (≤ 2 ans) |

| Intégration de l'Analyse de Conformité Basée sur l'IA | +2.1% | Amérique du Nord, Europe, Singapour, Hong Kong | Moyen terme (2 à 4 ans) |

| Transition vers des Modèles RH Centrés sur l'Expérience Employé | +1.6% | Mondial, précoce en Amérique du Nord et en Europe occidentale | Long terme (≥ 4 ans) |

| Demande de Paie en Temps Réel et d'Accès aux Salaires Acquis | +1.3% | Amérique du Nord, Royaume-Uni, Asie-Pacifique émergente | Court terme (≤ 2 ans) |

| Expansion des Institutions Financières Exclusivement Numériques | +1.1% | Asie-Pacifique, Amérique du Sud, Moyen-Orient | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Complexité Réglementaire Croissante dans les Services Financiers Mondiaux

Les régulateurs financiers intègrent désormais directement la gouvernance des données sur les effectifs dans les cadres prudentiels, transformant les suites HCM en systèmes de conformité de première ligne. Le Règlement européen sur la résilience opérationnelle numérique (DORA) oblige les banques à cartographier chaque prestataire de services RH tiers et à maintenir des stratégies de sortie, une tâche adaptée aux plateformes cloud dotées de journaux d'audit immuables. Les mises à jour du Pilier 3 de Bâle III exigent une réconciliation en temps réel de la paie, des avantages sociaux et des dépenses liées aux sous-traitants, stimulant l'adoption des modules d'analyse. Aux États-Unis, les amendements de cybersécurité de la Partie 500 de New York étendent les exigences de chiffrement aux bases de données RH, relevant la barre de conformité pour les fournisseurs au service des entités réglementées aux États-Unis. Ce patchwork réglementaire récompense les fournisseurs qui maintiennent des bibliothèques de règles spécifiques aux juridictions, laissant les acteurs régionaux plus petits se démener pour trouver des ressources en ingénierie juridique.[1]Département des Services Financiers de l'État de New York, "Exigences de Cybersécurité pour les Sociétés de Services Financiers," DFS.NY.GOV

Adoption Accélérée du Cloud par les Banques de Premier Rang

Les études sur le coût total de possession favorisent de plus en plus le HCM cloud par abonnement par rapport aux cycles de renouvellement des centres de données. Le déploiement pluriannuel de Workday par BNY Mellon a unifié la paie mondiale dans 35 pays et réduit le délai de clôture de fin de mois de 40 %, validant l'économie des migrations SaaS à grande échelle. Aux Philippines, Chinabank Savings a déployé Darwinbox, réduisant le temps d'intégration du personnel des agences de 40 % et illustrant un paradigme axé sur le mobile adapté aux marchés émergents. Ces exemples soulignent comment le HCM cloud permet des analyses des effectifs en temps réel qui guident les décisions d'allocation du capital, de la rationalisation des agences à la dotation en personnel des canaux numériques.

Intégration de l'Analyse de Conformité Basée sur l'IA

Les fournisseurs intègrent désormais la logique réglementaire dans des agents d'IA qui automatisent les audits d'équité salariale, les vérifications des heures supplémentaires et la génération de divulgations. La version 1S 2026 de SAP SuccessFactors a introduit des requêtes en langage naturel, telles que « afficher le personnel dont les heures supplémentaires dépassent les seuils locaux », éliminant le besoin de scripts sur mesure.[2]SAP, "Version 1S 2026 de SAP SuccessFactors," NEWS.SAP.COM Les agents d'IA d'Oracle signalent les écarts de rémunération susceptibles de violer la Directive européenne sur la transparence des salaires. L'acquisition de Sana Labs par Workday en novembre 2025 a ajouté une IA conversationnelle qui convertit les questions des dirigeants en requêtes SQL sur les données des effectifs, raccourcissant les cycles de préparation des rapports pour les conseils d'administration. Ces outils font passer la conformité d'audits rétrospectifs à une prévention en temps réel.[3]Oracle, "Agents d'IA Oracle Fusion Cloud HCM," ORACLE.COM

Transition vers des Modèles RH Centrés sur l'Expérience Employé

Les banques positionnent de plus en plus les plateformes HCM comme des leviers de rétention des talents face aux pénuries en cybersécurité, en science des données et en expertise en gestion de patrimoine. La mise à jour du printemps 2025 de Workday a fourni des parcours d'apprentissage personnalisés et des marchés internes de missions ponctuelles, favorisant la mobilité latérale. Le bras d'investissement de UKG a investi dans Financial Wellness Labs, pariant que des outils de budgétisation intégrés peuvent atténuer le stress financier en début de carrière et réduire l'attrition. Une enquête Jack Henry de 2025 a révélé que 68 % des PDG de banques considèrent la pénurie de talents comme le principal obstacle à la transformation numérique, renforçant l'argumentaire économique en faveur d'un HCM axé sur l'expérience.[4]Relations Investisseurs de Workday, "Workday acquiert Sana Labs," INVESTOR.WORKDAY.COM

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | Impact (~) % sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Exigences Strictes en Matière de Résidence et de Souveraineté des Données | -1.4% | UE, Chine, Russie, Inde, Moyen-Orient | Long terme (≥ 4 ans) |

| Défis d'Intégration avec les Systèmes Bancaires de Base Hérités | -1.2% | Mondial, aigu en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Coûts de Migration Élevés pour les Grandes Institutions Financières | -0.9% | Mondial | Long terme (≥ 4 ans) |

| Risques de Cybersécurité et de Fraude dans les Données RH | -0.7% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Exigences Strictes en Matière de Résidence et de Souveraineté des Données

Les mandats de localisation des données fragmentent le marché adressable en îlots régionaux. La Loi chinoise sur la protection des informations personnelles oblige les banques à stocker les données des employés sur des serveurs continentaux, incitant les multinationales à maintenir des instances RH parallèles. La loi russe 152-FZ impose des contraintes similaires, poussant les fournisseurs occidentaux vers des partenaires d'hébergement locaux. La loi indienne sur la protection des données personnelles numériques, attendue en 2026, restreindrait davantage les flux de données transfrontaliers. Ces règles augmentent les coûts des fournisseurs et compliquent l'harmonisation des plateformes mondiales.

Défis d'Intégration avec les Systèmes Bancaires de Base Hérités

De nombreuses banques continuent d'exploiter des noyaux basés sur COBOL qui manquent d'API modernes pour l'échange bidirectionnel de données RH. Les intégrations Temenos T24 nécessitent souvent des intergiciels sur mesure coûtant jusqu'à 2 millions USD et ajoutant 6 à 12 mois au déploiement. Les utilisateurs d'Oracle FLEXCUBE s'appuient parfois sur des fichiers batch pour les flux de paie, compromettant les analyses en temps réel. Une étude Finastra de 2025 a révélé que 63 % des banques interrogées identifiaient l'intégration des systèmes RH comme un obstacle majeur à la modernisation des systèmes de base. Ces obstacles ralentissent l'adoption des capacités HCM de nouvelle génération et perpétuent les architectures à double système.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Mode de Déploiement : Les Plateformes Cloud Captent les Mandats des Banques de Premier Rang

La part cloud du marché des logiciels HCM dans le secteur BFSI représentait 61,23 % en 2025 et devrait croître à un TCAC de 11,82 % jusqu'en 2031. Les grandes banques mondiales ont sélectionné des suites cloud pour répondre aux exigences d'audit DORA et obtenir des informations en temps réel sur les effectifs, tandis que l'adoption hybride garantit la conformité, l'évolutivité et la résilience, favorisant la modernisation à long terme des institutions financières dans le monde entier.

L'adoption du cloud s'accélère à mesure que les banques abandonnent les moteurs RH de l'ère des ordinateurs centraux ; BNY Mellon et Chinabank Savings ont démontré des réductions de 40 % des délais de cycle après migration. Les modèles hybrides comblent les lacunes là où persistent des règles strictes de souveraineté des données, permettant aux couches d'analyse de résider dans le cloud tandis que les tables de paie sensibles restent sur site. Cette flexibilité maintient l'élan jusqu'à ce que l'adoption universelle des API supprime les goulots d'étranglement d'intégration.

Par Taille d'Organisation : Le Segment des PME s'Accélère via les Établissements de Crédit Exclusivement Numériques

Les grandes entreprises représentaient 58,23 % du chiffre d'affaires en 2025, reflétant leur domination sur le marché HCM dans le secteur BFSI. Leur taille leur permet de négocier des contrats groupés et d'intégrer des modules complexes couvrant la paie, la conformité et la planification des effectifs. Cependant, la croissance ralentit à mesure que la saturation s'installe, l'expansion future étant davantage liée aux mises à niveau réglementaires et aux analyses avancées qu'aux nouveaux déploiements.

Les PME du marché progressent à un TCAC de 11,89 %, portées par les établissements de crédit exclusivement numériques et les banques communautaires qui déploient des plateformes SaaS dès le départ. Levo Credit Union a adopté Paylocity en 2026 pour intégrer l'accès aux salaires acquis, tandis qu'Ujjivan Small Finance Bank exploite des interfaces en langue vernaculaire pour atteindre les viviers de talents ruraux. Des cycles d'approvisionnement plus rapides et des charges de personnalisation réduites permettent aux PME de déployer des mises à niveau en quelques semaines, les positionnant comme des moteurs de croissance durables.

Par Type de Logiciel : Les Modules d'Analyse Progressent Fortement sous l'Effet des Obligations de Reporting

Les RH de base représentaient 34,19 % du chiffre d'affaires 2025, ancrant la taille du marché des logiciels HCM dans le secteur BFSI en servant de fondation pour les dossiers des employés et la conformité. Sa centralité garantit la stabilité, mais l'élan de croissance se déplace ailleurs. Les modules d'analyse et de reporting sont le segment à la croissance la plus rapide, progressant à un TCAC de 12,43 % jusqu'en 2031, car les règles de Bâle III exigent une divulgation granulaire des coûts de main-d'œuvre et une planification transparente du capital.

Workday Data Cloud et les audits d'IA d'Oracle illustrent ce changement, reliant directement les indicateurs d'effectifs aux décisions d'allocation du capital et créant de nouvelles boucles de rétroaction pour les directeurs financiers. Les moteurs de paie restent indispensables pour la précision des versements, mais les pressions de la marchandisation sont évidentes. Pendant ce temps, les modules complémentaires de gestion des talents et des effectifs émergent comme des différenciateurs premium, permettant aux banques et aux assureurs de justifier des prix plus élevés en intégrant des fonctionnalités avancées de recrutement, de rétention et de performance dans leurs suites HCM.

Par Services : Les Services Gérés Progressent à Mesure que la Surveillance de la Conformité est Externalisée

Les services de mise en œuvre et d'intégration représentaient 46,13 % des dépenses de 2025, soulignant la complexité de la migration des données et la nécessité d'une expertise spécialisée pour harmoniser les systèmes hérités avec les plateformes HCM modernes. Les services gérés, cependant, progressent à un TCAC de 13,11 % à mesure que les institutions externalisent de plus en plus les mises à jour continues des règles à des spécialistes, convertissant des coûts de conformité imprévisibles en dépenses d'exploitation stables tout en garantissant la précision réglementaire et la disponibilité des systèmes.

Zalaris a pris en charge les mises à jour fiscales trimestrielles pour une banque de 16 000 employés en Europe centrale, prouvant l'attrait de la conversion des dépenses d'investissement en dépenses d'exploitation prévisibles. Les intégrateurs de systèmes proposent désormais des contrats de support basés sur des rentes qui alignent les incitations autour de la disponibilité et de la précision réglementaire, approfondissant l'imbrication fournisseur-client sur le marché des logiciels HCM dans le secteur BFSI.

Analyse Géographique

L'Amérique du Nord était en tête du marché des logiciels HCM dans le secteur BFSI en 2025, portée par des règles strictes de cybersécurité et une adoption précoce du SaaS. Le déploiement de Workday par BNY Mellon et le déploiement de Paylocity par Levo Credit Union illustrent comment les institutions de premier rang et de rang intermédiaire accordent la priorité à la paie unifiée et à l'accès aux salaires acquis. Les variations des lois provinciales du travail au Canada et les mandats de paie électronique au Mexique ajoutent une demande incrémentale.

L'Asie-Pacifique est la région à la croissance la plus rapide jusqu'en 2031, portée par la prolifération rapide des néobanques et l'harmonisation réglementaire à travers l'ASEAN. Chinabank Savings, Tamilnad Mercantile Bank et Ujjivan Small Finance Bank illustrent des déploiements axés sur le mobile qui réduisent les délais d'intégration et automatisent la conformité fiscale localisée. Les règles chinoises de localisation des données fragmentent le paysage mais créent des opportunités pour les fournisseurs de cloud nationaux, tandis que la prochaine loi indienne sur la protection des données stimulera davantage la demande d'instances spécifiques aux régions.

L'Europe équilibre une migration cloud agressive avec une surveillance stricte de la souveraineté des données. DORA stimule les mises à niveau des plateformes, tandis que le RGPD et les règles nationales de résidence ralentissent la standardisation transfrontalière. L'accord de services gérés de Zalaris met en évidence l'appétit pour l'externalisation de la conformité. La croissance en Amérique du Sud est plus régulière à mesure que les banques évaluent la volatilité des devises, et le Moyen-Orient et l'Afrique s'ouvrent via des fournisseurs natifs mobiles tels que NexHRM et Ramco qui s'intègrent aux rails de paiement locaux.

Paysage Concurrentiel

Le marché des logiciels HCM dans le secteur BFSI présente une concentration modérée, les fournisseurs mondiaux de progiciels de gestion intégrés tels que Workday, SAP et Oracle dominant les banques multinationales grâce à des contrats groupés incluant des modules financiers. Les fournisseurs spécialisés comme UKG, Ceridian et ADP séduisent les clients de rang intermédiaire en livrant plus rapidement et en intégrant des bibliothèques de conformité de niche.

La différenciation technologique repose désormais sur l'analyse de conformité basée sur l'IA et les API ouvertes qui s'intègrent aux plateformes bancaires de base. L'acquisition de Sana Labs par Workday a intégré une IA conversationnelle qui transforme les requêtes en langage naturel en rapports SQL, réduisant la préparation des dossiers pour les conseils d'administration de plusieurs jours à quelques heures. SAP SuccessFactors a intégré SmartRecruiters pour identifier les candidats internes avant les recherches externes, réduisant le délai de pourvoi de 28 jours.

Les challengers régionaux exploitent les lacunes de localisation : Darwinbox et Ramco réussissent en Asie-Pacifique avec des interfaces en langue vernaculaire, tandis que NexHRM répond aux besoins des banques africaines nécessitant des modes de paie hors ligne. Les fournisseurs capables de quantifier l'évitement des pénalités réglementaires grâce à des alertes de violation en temps réel remportent souvent les appels d'offres concurrentiels, même face à des acteurs établis aux fonctionnalités riches.

Leaders du Secteur des Logiciels HCM dans le BFSI

SAP SE

Workday Inc.

Oracle Corporation

UKG Inc.

Ceridian HCM Holding Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Mai 2026 : Paycom a publié ses résultats du premier trimestre 2026, citant une réduction de 35 % du volume du service d'assistance RH chez les clients du secteur BFSI après le lancement de son ensemble de fonctionnalités d'IA IWant.

- Avril 2026 : SAP a publié SuccessFactors 1S 2026, ajoutant des agents d'IA qui réduisent de 50 % les délais des cycles de reporting réglementaire pour les banques pionnières.

- Avril 2026 : Paycom a obtenu une facilité de crédit renouvelable de 2,125 milliards USD pour financer des acquisitions dans le domaine de la conformité basée sur l'IA.

- Avril 2026 : NexHRM a lancé une suite HCM cloud pour les banques africaines avec intégration de la monnaie mobile.

Périmètre du Rapport sur le Marché Mondial des Logiciels HCM dans le Secteur BFSI

Le marché des logiciels HCM dans le secteur BFSI désigne les plateformes de gestion du capital humain et les services associés utilisés par les banques, les institutions financières et les compagnies d'assurance pour gérer les opérations liées aux effectifs, la paie, le recrutement, la conformité, la gestion des performances, l'engagement des employés, la formation et l'analyse des effectifs. Ces solutions soutiennent le reporting réglementaire, la conformité en matière de cybersécurité, la rétention des talents et l'efficacité opérationnelle dans des environnements financiers hautement réglementés. Le marché comprend les logiciels cloud et sur site, les services de mise en œuvre et gérés, ainsi que les outils d'analyse des effectifs basés sur l'IA conçus pour optimiser la productivité des employés, automatiser les processus RH et renforcer la gouvernance des effectifs au sein des organisations BFSI mondiales et régionales.

Le rapport sur le marché des logiciels HCM dans le secteur BFSI est segmenté par mode de déploiement (cloud, sur site), taille d'organisation (grandes entreprises, petites et moyennes entreprises), type de logiciel (RH de base, gestion de la paie, gestion des talents, gestion des effectifs, et analyse et reporting), services (services de mise en œuvre et d'intégration, services de conseil et de formation, et services gérés), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Cloud |

| Sur Site |

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| RH de Base |

| Gestion de la Paie |

| Gestion des Talents |

| Gestion des Effectifs |

| Analyse et Reporting |

| Services de Mise en Œuvre et d'Intégration |

| Services de Conseil et de Formation |

| Services Gérés |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Kenya | |

| Reste de l'Afrique |

| Par Mode de Déploiement | Cloud | |

| Sur Site | ||

| Par Taille d'Organisation | Grandes Entreprises | |

| Petites et Moyennes Entreprises | ||

| Par Type de Logiciel | RH de Base | |

| Gestion de la Paie | ||

| Gestion des Talents | ||

| Gestion des Effectifs | ||

| Analyse et Reporting | ||

| Par Services | Services de Mise en Œuvre et d'Intégration | |

| Services de Conseil et de Formation | ||

| Services Gérés | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

Questions Clés Traitées dans le Rapport

Quelle est la taille actuelle du marché des logiciels HCM dans le secteur BFSI ?

La taille du marché des logiciels HCM dans le secteur BFSI s'établit à 4,79 milliards USD en 2026, en hausse par rapport à 4,38 milliards USD en 2025.

Quel mode de déploiement connaît la croissance la plus rapide parmi les institutions financières ?

Le déploiement cloud connaît la croissance la plus rapide, enregistrant un TCAC de 11,82 % jusqu'en 2031, à mesure que les banques adoptent des architectures axées sur les API pour la préparation aux audits réglementaires.

Pourquoi les modules d'analyse gagnent-ils en importance au sein des suites RH ?

Les règles du Pilier 3 de Bâle III exigent une divulgation granulaire des coûts de main-d'œuvre par ligne d'activité, poussant les banques à ajouter des modules d'analyse et de reporting qui automatisent la réconciliation en temps réel.

Comment les lois sur la souveraineté des données affectent-elles la stratégie des fournisseurs ?

Les mandats de résidence locale en Chine, en Russie, en Inde et au Moyen-Orient obligent les fournisseurs à maintenir des instances spécifiques aux juridictions, augmentant les coûts d'infrastructure et limitant l'harmonisation transfrontalière.

Quelles régions présentent les meilleures opportunités de croissance ?

L'Asie-Pacifique est en tête avec un TCAC de 13,12 % jusqu'en 2031, portée par l'expansion des néobanques et l'alignement réglementaire sur les marchés de l'ASEAN.

Qu'est-ce qui différencie les principaux fournisseurs dans ce domaine ?

Les fournisseurs qui intègrent l'analyse de conformité basée sur l'IA, maintiennent des écosystèmes d'API robustes et proposent des services gérés pour les mises à jour continues des règles remportent les appels d'offres concurrentiels face à des rivaux aux fonctionnalités équivalentes.

Dernière mise à jour de la page le: