Taille et part du marché de la logistique des marchandises dangereuses

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 291.33 Milliards de dollars |

| Taille du Marché (2031) | 389.89 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.01% CAGR |

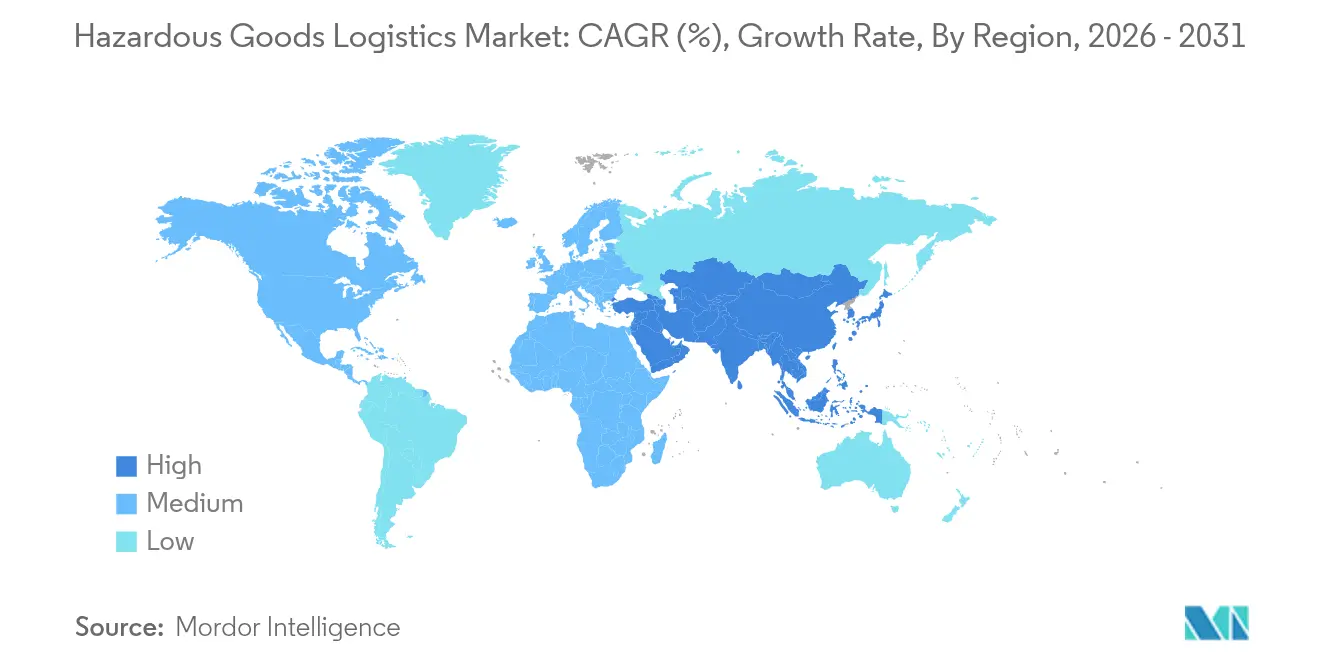

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la logistique des marchandises dangereuses par Mordor Intelligence

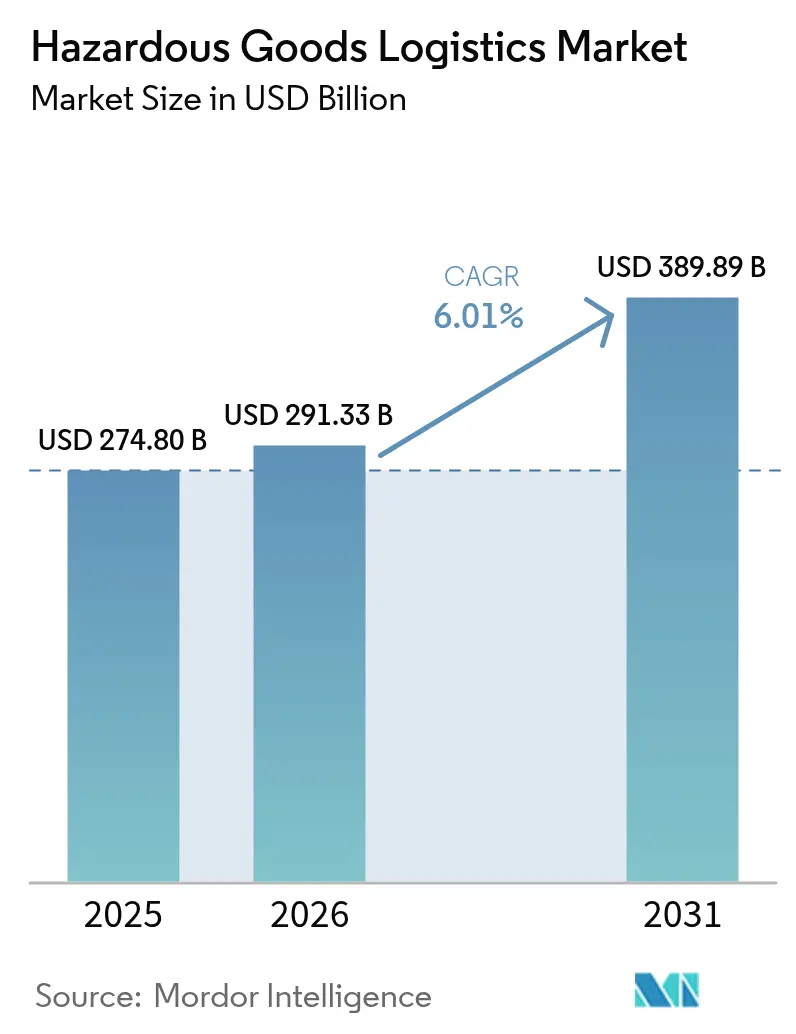

La taille du marché de la logistique des marchandises dangereuses devrait passer de 274,80 milliards USD en 2025 à 291,33 milliards USD en 2026 et devrait atteindre 389,89 milliards USD d'ici 2031 à un CAGR de 6,01 % sur la période 2026-2031.

La trajectoire ascendante est soutenue par l'expansion des flux commerciaux de produits chimiques et pétrochimiques, la croissance des volumes de batteries lithium-ion et la nécessité d'une manutention spécialisée des produits biologiques à température contrôlée sur les réseaux routiers, ferroviaires, aériens et maritimes. La numérisation progressive — principalement les capteurs IoT, les outils de chaîne de traçabilité basés sur la blockchain et le routage piloté par l'IA — renforce la visibilité opérationnelle tout en aidant les opérateurs à naviguer dans le resserrement des mandats mondiaux de sécurité. Les organismes de réglementation en Amérique du Nord, dans l'Union européenne et en Asie-Pacifique harmonisent les normes relatives à l'emballage, à l'étiquetage et au partage de données en temps réel, ce qui incite les transporteurs à moderniser leurs flottes avec des groupes motopropulseurs Euro VI ou à zéro émission et des technologies de suppression des incendies. Parallèlement, la pression persistante exercée par la hausse des primes d'assurance et des coûts de conformité transfrontaliers encourage la consolidation, les grands prestataires cherchant à réaliser des économies d'échelle.

Principaux enseignements du rapport

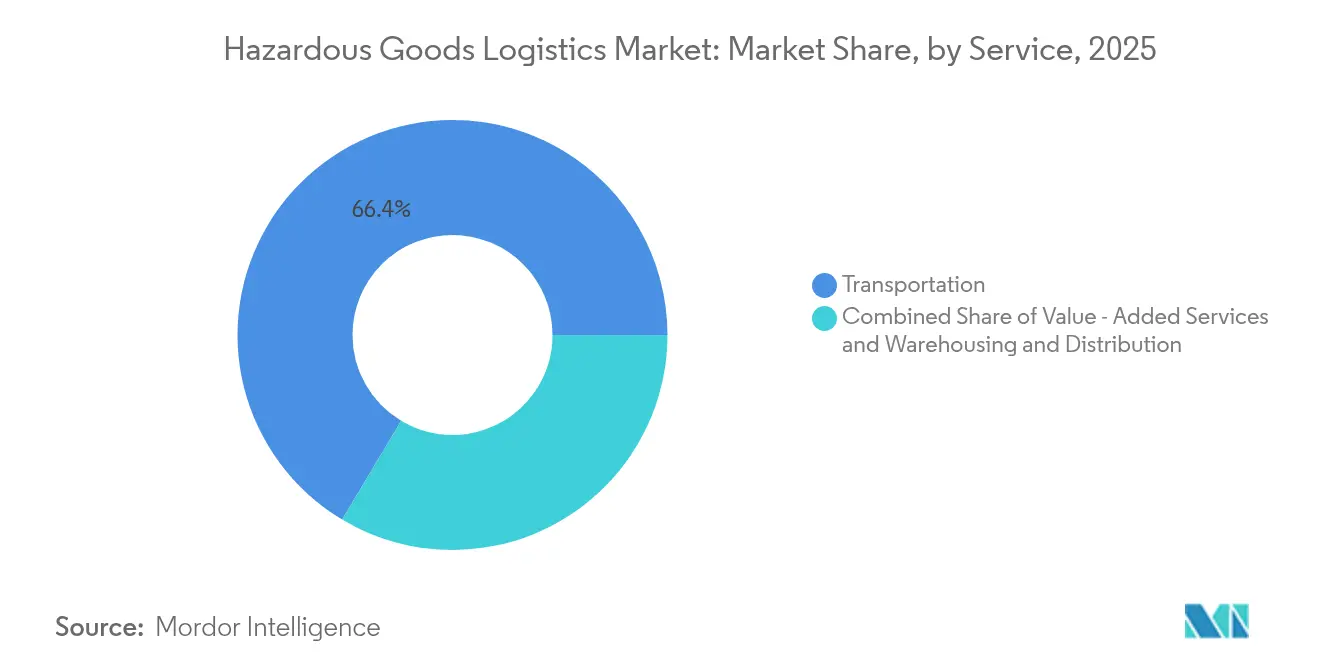

- Par service, le transport détenait 66,42 % de la part des revenus du marché de la logistique des marchandises dangereuses en 2025, tandis que les services à valeur ajoutée devraient croître à un CAGR de 7,56 % jusqu'en 2031.

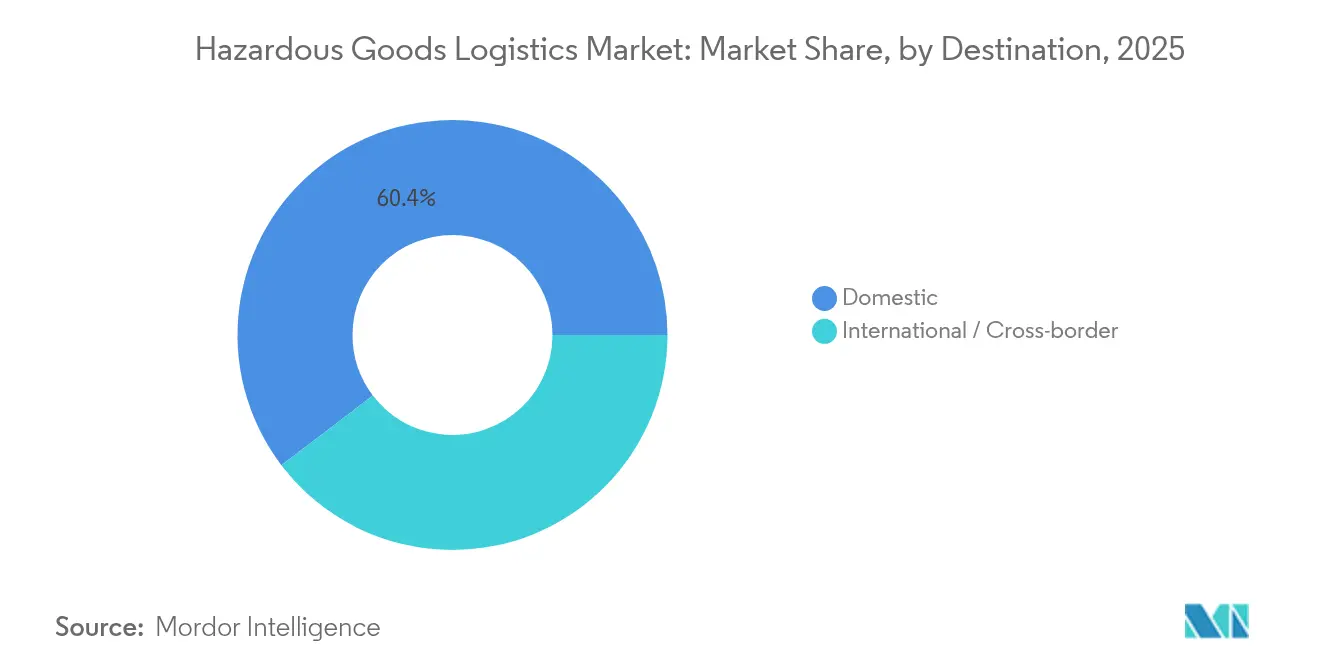

- Par destination, les expéditions nationales ont capté 60,35 % de la part du marché de la logistique des marchandises dangereuses en 2025, tandis que les solutions intermodales et multimodales devraient afficher un CAGR de 9,02 % jusqu'en 2031.

- Par industrie utilisatrice finale, les produits chimiques et pétrochimiques représentaient 35,42 % de la part en 2025, mais la santé et les produits pharmaceutiques se développent à un CAGR de 10,25 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la logistique des marchandises dangereuses

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion du commerce mondial de produits chimiques et pétrochimiques | +1.8% | L'Asie-Pacifique et l'Amérique du Nord dominent | Long terme (≥ 4 ans) |

| Renforcement des réglementations et audits de sécurité multimodaux | +1.2% | L'UE et l'Amérique du Nord sont en tête | Moyen terme (2-4 ans) |

| Croissance rapide des plateformes de commerce électronique B2B pour les matières dangereuses | +0.9% | Amérique du Nord et UE, accélération en Asie-Pacifique | Court terme (≤ 2 ans) |

| Solutions de chaîne de traçabilité basées sur la blockchain | +0.7% | Adoption précoce sur les marchés développés dans le monde entier | Moyen terme (2-4 ans) |

| Corridors ferroviaires et fluviaux à faible émission de carbone pour les matières dangereuses | +0.6% | UE et Amérique du Nord, projets pilotes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande de logistique inverse issue du recyclage industriel sur site | +0.5% | Mondial, lié aux mandats d'économie circulaire | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion du commerce mondial de produits chimiques et pétrochimiques

Les fabricants mondiaux déplacent désormais de plus grands volumes de produits chimiques de spécialité, d'engrais et de produits raffinés qui nécessitent un emballage, une ventilation et une ségrégation spécifiques à chaque classe. Les États-Unis à eux seuls ont traité 1,2 million d'envois quotidiens de matières dangereuses en 2024, soit 12 % de l'ensemble des tonnes-miles de fret [1]Administration de la sécurité des pipelines et des matières dangereuses, « Données sur les incidents liés aux matières dangereuses », PHMSA, phmsa.dot.gov. Les produits chimiques représentaient 36 % des revenus globaux de 2024 au sein du marché de la logistique des marchandises dangereuses, démontrant la nécessité d'actifs à grande échelle tels que les wagons-citernes pressurisés et les conteneurs-citernes ISO. Les liquides inflammables de classe 3 et les corrosifs de classe 8 dominent le trafic ferroviaire, et les transporteurs citent un taux de livraison sans incident de 99,99 % qui contribue à maintenir la confiance du public et des régulateurs[2]Union Pacific, « Rapport sur les performances en matière de sécurité ferroviaire 2024 », Union Pacific, up.com. Les opérateurs de pipelines, de terminaux et de voies ferrées accélèrent l'adoption de capteurs de charge qui réduisent les cycles de chargement à 45 minutes, facilitant un débit plus élevé sans compromettre la sécurité. Les mises à niveau de capacité dans les ports de la côte du Golfe et d'Asie-Pacifique se poursuivent, encourageant les expéditeurs à regrouper les liquides en vrac dangereux avec les marchandises dangereuses conteneurisées dans des contrats de services à valeur ajoutée. Ces forces combinées élargissent collectivement la demande adressable au sein du marché de la logistique des marchandises dangereuses.

Renforcement des réglementations et audits de sécurité multimodaux

Les gouvernements augmentent les pénalités pour non-conformité, ce qui oblige les prestataires logistiques à investir dans des équipements certifiés et la formation du personnel. La PHMSA a relevé les amendes civiles au-dessus de 100 000 USD par jour en 2025, et les chemins de fer doivent désormais transmettre les données électroniques de composition aux premiers intervenants en vertu des mandats du FAST Act, une dépense sur dix ans estimée à 17,7 millions USD. L'harmonisation transfrontalière avec les Recommandations de l'ONU sur le transport des marchandises dangereuses permet aux expéditeurs d'économiser entre 50 et 130 millions USD par an en évitant les formalités administratives, tout en réduisant les délais de dédouanement pour les matières radioactives de classe 7. L'ADR 2023 européen a ajouté des dispositions plus strictes pour l'hydroxyde de tétraméthylammonium et les grands récipients pour vrac en plastique recyclé, obligeant les flottes à mettre à niveau les revêtements et les joints des conteneurs[3]Commission économique des Nations Unies pour l'Europe, « Mises à jour ADR 2023 », UNECE, unece.org. La conformité est en outre soutenue par le suivi par satellite et les capteurs certifiés ATEX déployés par les principaux producteurs, assurant un enregistrement continu de la température et de la pression sur 700 conteneurs-citernes. À mesure que la surveillance s'approfondit, les entreprises qui intègrent des protocoles de gestion des risques acquièrent un avantage concurrentiel sur le marché de la logistique des marchandises dangereuses.

Croissance rapide des plateformes de commerce électronique B2B pour les matières dangereuses

La numérisation transforme les achats, car des portails spécialisés permettent aux laboratoires, aux usines et aux cliniques de passer directement des commandes conformes pour les marchandises dangereuses. L'intégration des flux de travail du système d'information sur les marchandises dangereuses (DGIS) dans les systèmes de planification des ressources d'entreprise accélère la validation des documents d'expédition et automatise la génération des étiquettes, réduisant de plusieurs jours les cycles d'approbation traditionnels. Les contrats intelligents blockchain vérifient de plus en plus le contenu des fiches de données de sécurité (FDS), réduisant les erreurs de déclaration tout en créant des pistes d'audit infalsifiables exigées par les régulateurs. Le passage de la PHMSA aux enregistrements exclusivement électroniques s'aligne sur les projets pilotes de dédouanement sans papier au Canada, au Mexique et dans l'UE, facilitant les dédouanements transfrontaliers rapides. L'analyse prédictive dans les chaînes du froid pharmaceutiques anticipe désormais les écarts de température et propose des réacheminements, luttant contre les pertes annuelles dues aux détériorations qui dépassaient autrefois 35 milliards USD. Néanmoins, les lacunes en matière de cybersécurité dans les systèmes de déclaration électronique des marchandises dangereuses persistent, poussant les transporteurs à renforcer leurs réseaux avec une authentification multifactorielle et un chiffrement de bout en bout. Ces développements stimulent collectivement des revenus supplémentaires au sein du marché de la logistique des marchandises dangereuses.

Les solutions de chaîne de traçabilité basées sur la blockchain gagnent du terrain

Les registres distribués fournissent des enregistrements horodatés immuables qui renforcent les vérifications de la chaîne de traçabilité. Les opérateurs peuvent accorder aux régulateurs des autorisations de consultation uniquement, permettant une surveillance en temps réel sans exposer les données commerciales propriétaires. Dans les scénarios d'urgence, les nœuds blockchain fusionnent les données des capteurs avec des algorithmes de réponse aux accidents qui modélisent instantanément les dispersions de nuages de vapeur et conseillent les intervenants. SAVVY Telematic Systems propose des dispositifs certifiés ATEX et IECEx qui transmettent en continu des données GPS, de choc et de température directement dans un stockage décentralisé, satisfaisant aux exigences d'audit pour les déplacements de gaz toxiques de classe 2.3. Les premiers adoptants signalent des gains de débit car les libérations de cargaisons n'attendent plus les vérifications manuelles des documents, illustrant comment la blockchain génère des efficacités mesurables au sein du marché de la logistique des marchandises dangereuses. À mesure que davantage de ports et de gares de triage déploient des réseaux à autorisation, les parties prenantes s'attendent à des coûts administratifs réduits et à une résolution plus rapide des surestaries.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~ %) sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Complexité de la conformité entre les juridictions | -1.4% | Mondial, plus aigu sur les corridors transfrontaliers | Moyen terme (2-4 ans) |

| Hausse des primes d'assurance et de responsabilité civile | -0.8% | Mondial, impact le plus élevé en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Pénurie de véhicules de transport de matières dangereuses qualifiés Euro VI et à zéro émission | -0.6% | UE et Amérique du Nord, avec des lacunes émergentes sur les marchés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Vulnérabilités en matière de cybersécurité dans les systèmes de déclaration électronique des marchandises dangereuses | -0.5% | Mondial, porté par la numérisation accélérée des flux de travail liés aux matières dangereuses | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Complexité de la conformité entre les juridictions

Un patchwork de réglementations nationales oblige les transporteurs à maîtriser de multiples régimes documentaires, calendriers de formation et codes d'emballage. Les États-Unis s'alignent sur les normes de l'ONU mais conservent des spécifications de wagons-citernes propres au pays qui ajoutent des coûts de modernisation pour les flottes étrangères. La classification GB 6944-2012 de la Chine diverge de l'ADR, nécessitant des conversions d'emballage lorsque les expéditions transitent de Shenzhen à Rotterdam. Les restrictions européennes en attente sur les substances per- et polyfluoroalkylées (PFAS) pourraient perturber les chaînes d'approvisionnement des semi-conducteurs et des circuits imprimés, les entreprises cherchant des produits chimiques de substitution. La variation des heures d'homologation des conducteurs pour les matières dangereuses, des règles de langue des documents et des protocoles de contact d'urgence entraîne des frais de détention et des stocks tampons plus élevés. Les prestataires logistiques maintiennent donc des équipes de conformité parallèles, ce qui gonfle les frais généraux et ralentit l'intégration de nouvelles routes commerciales au sein du marché de la logistique des marchandises dangereuses.

Hausse des primes d'assurance et de responsabilité civile

La couverture spécialisée pour les sources radioactives de classe 7 ou les batteries au lithium de classe 9 a fortement augmenté, les assureurs réévaluant le risque catastrophique. Les assureurs exigent désormais des scores de conducteurs vérifiés par télématique, l'installation de détecteurs d'emballement thermique et la preuve d'un confinement à double paroi sur certains citernes avant d'établir des devis. Les petits transporteurs se heurtent fréquemment à des primes annuelles minimales supérieures à 500 000 USD, limitant l'entrée sur le marché et restreignant la concurrence. La proposition de la PHMSA d'augmenter les frais d'enregistrement aggrave le fardeau, en particulier pour les entreprises qui exploitent des flottes de marchandises mixtes. Bien que les taux d'accidents ferroviaires aient chuté de 91 % depuis 1980, la rupture d'un seul wagon-citerne peut générer des sinistres dépassant 100 millions USD, justifiant la prudence des assureurs. Les niveaux de franchise élevés poussent les opérateurs logistiques à adopter des protocoles rigoureux de formation et de surveillance, augmentant encore les structures de coûts sur l'ensemble du marché de la logistique des marchandises dangereuses.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par service : les solutions à valeur ajoutée font évoluer le marché

Le transport reste l'épine dorsale, représentant 66,42 % des revenus de 2025 au sein du marché de la logistique des marchandises dangereuses. Les opérateurs exploitent des camions-citernes dédiés, des citernes ISO en acier inoxydable, des wagons sous pression et des aéronefs cargo spécialisés qui garantissent ensemble l'arrivée des explosifs de classe 1, des gaz de classe 2 et des liquides inflammables de classe 3 avec des statistiques de sécurité quasi parfaites. Bien que la croissance du volume de transport soit régulière, les expéditeurs demandent de plus en plus des services intégrés qui vont au-delà du transport de point à point. Ce changement explique pourquoi le segment à valeur ajoutée affiche un CAGR de 7,56 % jusqu'en 2031, reflétant la demande d'étiquetage sur site, d'assemblage de kits, de courtage en douane et de conseil réglementaire. Les entreprises de soins de santé, par exemple, nécessitent des voies de chaîne du froid de bout en bout, complètes avec l'archivage des enregistreurs de données qui satisfait aux inspections des bonnes pratiques de distribution (BPD). Les producteurs chimiques externalisent également les mises à jour des fiches de données de sécurité et la documentation sur les risques multilingues, leur permettant de se concentrer sur les tâches de production principales. Les packages de capteurs IoT, l'horodatage blockchain et les moteurs de notation des risques par IA sont intégrés dans les contrats premium, conférant une visibilité améliorée et une gestion proactive des exceptions. L'investissement dans des entrepôts spécialisés équipés de baies ségrégées, de systèmes de ventilation à l'épreuve des explosions et de systèmes de suppression des incendies à gaz inerte soutient des durées de séjour plus longues pour les cargaisons réactives. Ensemble, ces capacités élargissent la fidélisation des clients et soutiennent l'élan des revenus au sein du marché de la logistique des marchandises dangereuses.

Les services d'entreposage et de distribution complètent le transport en fournissant un stockage conforme pour les classes incompatibles sous un même toit. Les installations disposent désormais de palettiseurs robotisés équipés de LIDAR pour éviter la génération d'étincelles, tandis que des détecteurs de gaz en temps réel déclenchent une ventilation automatisée lorsque les seuils de vapeur approchent les limites de l'OSHA. Les modèles de distribution régionale raccourcissent les distances du dernier kilomètre, ce qui est essentiel pour les produits biologiques nécessitant des tolérances de température étroites. Les transporteurs utilisent l'analyse prédictive pour placer les stocks plus près des clusters de demande, réduisant ainsi les risques de détérioration et les délais de livraison. Les chemins de fer promeuvent des centres de transbordement en vrac qui connectent les arrivées de wagons-citernes aux remplissages de grands récipients pour vrac intermédiaires, éliminant les trajets routiers longue distance redondants. Alors que les clients poursuivent des objectifs de réduction du carbone de portée 3, les prestataires logistiques déploient des tableaux de bord d'évaluation du cycle de vie qui quantifient les émissions intégrées du berceau à la porte. Ces indicateurs alimentent les rapports de durabilité et influencent les critères de sélection des fournisseurs. Toutes ces tendances soutiennent collectivement la croissance des offres à valeur ajoutée, garantissant que le marché de la logistique des marchandises dangereuses continue d'évoluer du transport transactionnel vers des solutions à forte marge et riches en données.

Par destination : dominance nationale avec complexité transfrontalière

Les flux nationaux représentaient 60,35 % des revenus en 2025, témoignant des volumes considérables de matières premières pour raffineries, de produits chimiques agricoles et de gaz industriels qui circulent à l'intérieur des frontières nationales. De nombreux trajets nationaux s'appuient sur des corridors ferroviaires établis et des réseaux de pipelines dédiés, permettant une distribution rentable et une réponse rapide aux pics de demande locaux. Des programmes de formation uniformes et des normes de signalisation cohérentes simplifient la conformité, réduisant les frictions lors des transferts entre transporteurs, sites de stockage et services d'urgence. Les équipes d'intervention en cas d'incident maintiennent des itinéraires pré-cartographiés, améliorant la préparation et minimisant les interruptions de service. De plus, les agences de réglementation nationales fournissent souvent des avis en temps réel sur les conditions météorologiques, l'état des voies et les alertes de fermeture de routes qui aident les répartiteurs à s'adapter en transit. Alors que les expéditeurs cherchent des délais de cycle plus rapides, des programmes de dédouanement le jour même ont émergé, permettant aux envois pré-vérifiés de contourner les inspections de routine, une aubaine pour les isotopes médicaux critiques.

Les envois transfrontaliers, bien que moins importants en part, subissent davantage de couches documentaires et de contrôles physiques. Les marchandises voyageant des raffineries de la côte du Golfe des États-Unis vers les clusters pétrochimiques canadiens doivent concilier les règles de la PHMSA et de Transports Canada sur le placardage et les guides de réponse aux urgences. De même, les déplacements intermodaux route-rail européens transitent par plusieurs nations signataires de l'ADR, chacune imposant des restrictions d'itinéraire nuancées autour des tunnels et des zones densément peuplées. Les frictions géopolitiques, telles que les détournements de navires loin des voies navigables sujettes aux conflits, ajoutent des jours de navigation et augmentent la consommation de soutes. Les autorités douanières pilotent désormais des corridors blockchain qui s'interfacent avec les systèmes communautaires portuaires, permettant aux régulateurs d'interroger des certificats infalsifiables en quelques secondes plutôt qu'en heures. Malgré ces innovations, les transporteurs allouent toujours des délais de transit tampons pour tenir compte des éventuelles inspections secondaires, des fluctuations de devises et des retards de visa des conducteurs. Il en résulte des besoins en fonds de roulement plus élevés et une planification complexe, mais les corridors transfrontaliers premium commandent également des rendements plus élevés, maintenant la rentabilité au sein du marché de la logistique des marchandises dangereuses.

Par industrie utilisatrice finale : la santé stimule la croissance dans un contexte de dominance chimique

Les produits chimiques et pétrochimiques ont contribué à hauteur de 35,42 % aux revenus de 2025, soulignant le rôle fondamental des acides, des solvants et des liquides inflammables dans la fabrication mondiale. Les raffineries, les usines de polymères et les producteurs d'engrais s'appuient sur des wagons-citernes spécialisés avec des revêtements résistants à la corrosion et des coupleurs à double tablier qui minimisent le risque de déraillement. Les terminaux maritimes dédiés maintiennent des sphères de stockage sous azote qui limitent les émissions de vapeurs. Les producteurs accordent des contrats pluriannuels qui regroupent le transport, le stockage et les programmes de formation à la sécurité, garantissant un débit prévisible pour les transporteurs. Les opérateurs de pipelines maintiennent des capteurs de détection de fuites à distance et des vannes d'arrêt espacées tous les 10 kilomètres, offrant un taux sans incident de 99,999 % pour les substances présentant un danger d'inhalation toxique. Les clients du secteur chimique recherchent également des solutions de logistique inverse pour le retraitement des matériaux hors spécification, ajoutant des opportunités de fret de retour pour les entreprises logistiques.

La santé et les produits pharmaceutiques, bien que plus modestes aujourd'hui, affichent un CAGR de 10,25 % jusqu'en 2031, reflétant la montée en puissance des produits biologiques, des vaccins à ARNm et des thérapies cellulaires et géniques sensibles à la température. Ces produits imposent une qualification des voies, un emballage certifié BPD et un contrôle actif de la température du quai de chargement au chevet du patient. Les pompes à perfusion alimentées par des batteries lithium-ion relèvent des réglementations de classe 9, de sorte que les transporteurs doivent assurer la conformité UN 3480 et installer des couvercles de confinement des incendies sur les palettes d'aéronefs. Les opérateurs leaders déploient des tours de contrôle dédiées qui surveillent les expéditions de sciences de la vie en temps réel, émettant des alertes lorsque les capteurs détectent un écart de 2 °C. Les évolutions réglementaires, telles que la loi américaine sur la sécurité de la chaîne d'approvisionnement des médicaments, imposent une sérialisation et une traçabilité complètes au niveau des articles, des tâches bien adaptées à la blockchain et à la reconnaissance d'images par IA. Des investissements proches de 2 milliards EUR dans de nouveaux centres BPD d'ici 2030 soulignent l'accent stratégique mis sur la santé, renforçant son influence disproportionnée sur les revenus futurs au sein du marché de la logistique des marchandises dangereuses.

Analyse géographique

L'Amérique du Nord constitue la plus grande part du marché de la logistique des marchandises dangereuses, bénéficiant de 3,3 millions de miles de pipelines réglementés, d'un réseau ferroviaire intégré et d'une infrastructure sophistiquée de réponse aux urgences. Les grands chemins de fer tels que BNSF et Union Pacific continuent d'enregistrer des livraisons de matières dangereuses sans incident à 99,999 %, soulignant une culture d'investissement dans la sécurité et de maintenance proactive. Le corridor États-Unis-Canada exploite des codes de placardage harmonisés et des portails de données partagés qui accélèrent le dédouanement, tandis que le corridor États-Unis-Mexique bénéficie de mises à niveau prioritaires dans le cadre de programmes trilatéraux de facilitation des échanges. Les transporteurs allouent des budgets d'automatisation aux détecteurs de défauts en bord de voie, à l'IA de maintenance prédictive et aux analyses de santé des freins approuvées par la FRA qui réduisent collectivement les temps d'arrêt. Les législateurs canalisent des subventions vers des camions de transport à zéro émission dans les ports, aidant les expéditeurs à réduire leur empreinte carbone sans sacrifier la puissance conforme pour les cargaisons dangereuses.

L'Europe suit en tant que deuxième région, façonnée par des dispositions ADR strictes et une politique orientée vers des corridors multimodaux à faible émission de carbone. Les opérateurs de fret ferroviaire capitalisent sur les initiatives de l'Espace ferroviaire européen unique qui permettent des changements de locomotives transfrontaliers sans arrêts administratifs importants. Des ports tels que Rotterdam et Anvers offrent des bunkers dédiés aux isotopes de classe 7, tandis que les voies navigables intérieures traitent les liquides de classe 3 sur des barges à double coque équipées d'unités de récupération des vapeurs. Le Pacte vert européen incite aux transferts modaux de la route vers le rail et les voies navigables intérieures, et les transporteurs répondent en investissant dans des caisses mobiles de 45 pieds compatibles avec les deux plateformes. L'acquisition de Schenker par DSV pour 14,3 milliards EUR (15,78 milliards USD) renforce la densité du réseau dans 90 pays, assurant une large couverture de service pour les expéditeurs multinationaux. Les opérateurs testent également des camions de transport longue distance à hydrogène pour se conformer aux propositions Euro VII, démontrant le rôle de l'Europe en tant qu'incubateur technologique au sein du marché de la logistique des marchandises dangereuses.

L'Asie-Pacifique affiche le rythme de croissance le plus rapide, propulsé par l'expansion industrielle en Chine, en Asie du Sud-Est et en Inde. La Chine continue de moderniser son régime réglementaire, déployant la télématique obligatoire sur les camions de cylindres de classe 2 et construisant des aires de service ségrégées le long des routes dangereuses. L'Inde investit dans des corridors de fret dédiés qui accueillent des trains de matières dangereuses avec des temps de stationnement réduits et une traction électrifiée. Les ports japonais accueillent des véhicules à guidage automatique équipés de batteries à l'épreuve des explosions, réduisant le temps de rotation des navires. Les fabricants diversifient leurs bases d'approvisionnement, redirigeant une partie de la production d'électronique et de batteries vers le Vietnam et la Thaïlande, ce qui accélère à son tour la demande régionale de logistique conforme. L'Australie et la Corée du Sud modernisent les parcs chimiques avec des brigades de pompiers sur site et des simulations de jumeaux numériques qui améliorent la préparation. Collectivement, ces initiatives renforcent le positionnement concurrentiel des acteurs d'Asie-Pacifique, élargissant les contributions globales aux revenus du marché de la logistique des marchandises dangereuses.

Paysage réglementaire

Les opérations logistiques de marchandises dangereuses sont régies par des réglementations modales de plus en plus alignées sur les Recommandations de l'ONU relatives au transport des marchandises dangereuses (Règlement type). L'ADR 2025 est devenu applicable le 1er janvier 2025 pour le transport routier international dans les États contractants de l'ADR, renforçant la discipline en matière d'emballage, d'étiquetage et de documentation pour les flux routiers transfrontaliers européens.

Aux États-Unis, la PHMSA continue d'ancrer la réglementation nationale sur les matières dangereuses (49 CFR Subchapter C) tout en alignant certaines exigences sur les normes internationales. La règle finale de la PHMSA, applicable à partir du 14 janvier 2026, vise à moderniser et à réduire les contraintes dans certaines parties du transport de matières dangereuses, y compris des mises à jour concernant le transport du chlore et certaines exigences de marquage pour les distillats de pétrole. Pour les expéditions aériennes, les Instructions techniques de l'OACI (mises en œuvre via le règlement IATA sur les marchandises dangereuses) sont entrées dans leur édition 2026 en février 2026, maintenant des contrôles stricts en matière de documentation de l'expéditeur, de vérifications d'acceptation et de gestion opérationnelle pour les marchandises dangereuses réglementées telles que les batteries au lithium et les gaz toxiques.

Analyse de la chaîne de valeur

La chaîne de valeur débute par la classification des marchandises dangereuses et la mise en place de la conformité chez l'expéditeur (gestion des fiches de données de sécurité, attribution du numéro ONU, sélection de l'emballage et étiquetage), puis passe par la fourniture d'emballages et d'équipements certifiés (fûts et GRV testés ONU, conteneurs-citernes ISO, wagons-citernes homologués sous pression, et dispositifs de surveillance certifiés ATEX). L'exécution logistique principale est assurée par des 3PL et 4PL spécialisés ainsi que des transporteurs opérant par route, rail, air, mer et transport intermodal, appuyés par du personnel formé, une planification des interventions d'urgence, et les enregistrements et autorisations requis dans le cadre de réglementations telles que le Règlement type de l'ONU et les jeux de règles modales (ADR pour la route et IATA DGR/Instructions techniques de l'OACI pour l'air).

Les nœuds d'entreposage et de distribution ajoutent un stockage conforme (séparation des classes incompatibles, contrôle de la température lorsque requis, et systèmes d'extinction incendie), ainsi que des opérations de groupage, de dégroupage et de transbordement près des pôles chimiques et des principaux ports. Les couches à valeur ajoutée se superposent de plus en plus au mouvement physique : automatisation de la documentation (déclarations e-DG), conseil en conformité, kitting et réétiquetage, registres de chaîne de traçabilité, et visibilité en temps réel grâce aux capteurs IoT et à la télématique. Les goulots d'étranglement se concentrent autour de la disponibilité limitée d'espaces de stockage et d'équipements certifiés, des contraintes de manutention centrées sur les ports, et des règles strictes de séparation qui réduisent la capacité utilisable, ce qui pousse les prestataires à construire des installations dédiées aux matières dangereuses et à intégrer la logique de conformité dans la gestion du transport et les flux de travail des expéditeurs afin de réduire la rétention, les reprises de traitement et le risque d'incident.

Paysage concurrentiel

L'environnement concurrentiel reste modérément fragmenté, mais la consolidation en cours élève régulièrement la concentration du marché. L'acquisition de Schenker par DSV porte le chiffre d'affaires annuel combiné à 310 milliards DKK (45,89 milliards USD) et élargit les effectifs à 160 000 employés dans 90 pays, renforçant les capacités en matières dangereuses de bout en bout grâce à la logistique contractuelle intégrée, au courtage en douane et au transport multimodal. DHL alloue 2 milliards EUR (2,20 milliards USD) à l'infrastructure de logistique de santé, augmentant la capacité certifiée BPD dans les principaux clusters biopharma. CEVA obtient la certification CEIV Li-Ba, renforçant sa crédibilité dans le fret aérien de batteries au lithium, et augmente sa présence en Turquie via l'empreinte de stockage de 570 000 mètres carrés de Borusan Tedarik. UPS approfondit son expertise en chaîne du froid avec l'acquisition d'Andlauer Healthcare pour 1,6 milliard USD, positionnant son unité de solutions de chaîne d'approvisionnement pour concurrencer agressivement dans les segments de sciences de la vie à forte marge.

La différenciation technologique s'avère décisive. Les opérateurs leaders intègrent des dispositifs IoT qui surveillent la pression, les vibrations et la température à des intervalles de dix secondes, alimentant des moteurs d'IA qui prédisent le risque d'écart deux heures à l'avance. Les projets pilotes blockchain s'étendent aux transporteurs maritimes et aux transporteurs terrestres, produisant des enregistrements de transfert immuables et accélérant le rapprochement des factures. Des tracteurs de cour autonomes équipés de LIDAR et de systèmes de freinage redondants effectuent des tâches de manœuvre dans les dépôts d'explosifs de classe 1, réduisant l'exposition humaine. Les spécialistes régionaux plus petits poursuivent une profondeur de niche ; Kenan Advantage Group développe son activité dans le transport de soude caustique grâce à des acquisitions d'actifs ciblées, tandis que SAVVY Telematic Systems concède sous licence des traceurs certifiés ATEX à des flottes multimodales. Les vecteurs de croissance dans les espaces blancs englobent la logistique inverse du recyclage des batteries, la maintenance de l'infrastructure de carburant hydrogène et l'expansion à l'étranger vers les centres chimiques du Moyen-Orient. Les acteurs qui orchestrent la conformité de bout en bout, la visibilité en temps réel et l'optimisation basée sur les données sont en mesure de surpasser leurs pairs à mesure que le marché de la logistique des marchandises dangereuses continue de mûrir.

Leaders du secteur de la logistique des marchandises dangereuses

DHL

DSV

Ceva Logistics

DGD Transport

Bolloré Logistics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les matières premières liées à la transition énergétique élargissent l'espace de service dans la logistique des matières dangereuses, notamment autour des mouvements de batteries lithium-ion et de la logistique inverse. En juin 2026, Maersk a lancé un service de fret terrestre dédié aux batteries lithium-ion en Amérique du Nord avec des contrôles définis d'état de charge et de documentation, illustrant une évolution vers des réseaux et des procédures opérationnelles conçus spécifiquement pour le fret à risque plus élevé de batteries et les flux de batteries usagées liés au recyclage.

La numérisation de la conformité crée également des services à valeur ajoutée monétisables, les opérateurs et expéditeurs remplaçant les vérifications manuelles par des systèmes qui font référence en continu aux réglementations actives sur les marchandises dangereuses selon les modes (ADR, IMDG et OACI/IATA). En 2026, par exemple, des opérateurs ont déployé des plateformes de visibilité et d'analyse prédictive basées sur l'IA pour les expéditions chimiques (comme Quantix) et des systèmes de capture de données sur les marchandises dangereuses basés sur l'IA intégrés aux flux de travail de gestion du transport (comme Rail-flow), permettant une acceptation plus rapide, moins d'erreurs de déclaration et une meilleure gestion des exceptions. Côté normes, des initiatives émergentes telles que le projet de norme internationale de juillet 2026 de l'IFCL pour le stockage des substances dangereuses conditionnées indiquent une demande supplémentaire pour une maturité de stockage auditable et un étalonnage par des tiers, renforçant les opportunités pour les opérateurs d'entrepôts spécialisés et les services de conseil axés sur la conformité.

Développements récents du secteur

- Mai 2026 : CEVA Logistics a inauguré un centre de distribution automatisé de 4 300 mètres carrés à Alashankou, en Chine, positionné comme un nœud de consolidation pour le corridor Chine-Asie centrale-Caucase-Europe. Cet investissement renforce la distribution capable de gérer des marchandises dangereuses le long du corridor en améliorant la discipline de débit et le contrôle des expéditions nécessitant une documentation et une manutention cohérentes à travers plusieurs frontières.

- Décembre 2025 : DHL Supply Chain a ouvert un centre logistique climatiquement neutre de 34 000 mètres carrés à Halle (Saale), en Allemagne, conçu pour prendre en charge la manutention des matières dangereuses et la gestion des batteries. Le site ajoute une capacité européenne spécialisée alignée sur des exigences de sécurité et de reporting plus strictes pour les marchandises réglementées, favorisant la configuration en fin de chaîne et un stockage conforme plus proche des marchés finaux.

- Septembre 2024 : DSV a signé un accord pour acquérir DB Schenker, mettant en place l'une des plus importantes opérations de consolidation dans le transitaire mondial et la logistique contractuelle. Cette transaction a élargi la plateforme de couverture logistique de bout en bout des marchandises dangereuses à travers les réseaux aériens, maritimes, routiers et d'entreposage, accentuant la pression concurrentielle sur l'échelle, la profondeur de conformité et l'intégration multimodale.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les services logistiques tiers utilisés pour stocker, manipuler et déplacer des marchandises dangereuses réglementées, de l'enlèvement chez l'expéditeur à la livraison au destinataire, lorsque des emballages spéciaux, un étiquetage, une documentation et des opérations conformes sont requis.

Exclusions du périmètre : sont exclues les flottes de transport captives exploitées en interne par les fabricants et les interventions ponctuelles d'urgence en cas de déversement qui ne font pas partie de flux logistiques planifiés.

Aperçu de la segmentation

- Par service (valeur)

- Transport

- Route

- Rail

- Air

- Mer et voies navigables intérieures

- Entreposage et distribution

- Services à valeur ajoutée (étiquetage, assemblage de kits, conseil)

- Transport

- Par destination (valeur)

- National

- International / Transfrontalier

- Par industrie utilisatrice finale (valeur)

- Pétrole et gaz

- Produits chimiques et pétrochimiques

- Santé et produits pharmaceutiques

- Agriculture et engrais

- Mines et métaux

- Énergie et services publics

- Fabrication (électronique, automobile, etc.)

- Gestion des déchets et recyclage

- Autres

- Géographie (valeur)

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Pérou

- Chili

- Argentine

- Reste de l'Amérique du Sud

- Asie-Pacifique

- Inde

- Chine

- Japon

- Australie

- Corée du Sud

- Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines)

- Reste de l'Asie-Pacifique

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- BENELUX (Belgique, Pays-Bas et Luxembourg)

- NORDICS (Danemark, Finlande, Islande, Norvège et Suède)

- Reste de l'Europe

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la construction d'une vision pratique de ce qui est transporté et des règles de conformité qui régissent ces mouvements. Nous nous référons à des sources publiques telles que le Règlement type de l'ONU et les Recommandations de l'ONU relatives au transport des marchandises dangereuses, les orientations de l'Organisation maritime internationale (OMI) via le Code IMDG, les orientations de l'IATA sur les marchandises dangereuses pour le transport aérien, et la US Pipeline and Hazardous Materials Safety Administration pour les réglementations sur les matières dangereuses et les signaux d'incidents. Les indicateurs de commerce et de flux sont tirés de sources telles que UN Comtrade, les statistiques douanières nationales, et les publications de débit portuaire et aéroportuaire, qui ancrent la direction et la composition des expéditions de produits chimiques et de carburants.

Du côté de l'offre, nous utilisons les documents d'entreprise, les rapports annuels et les présentations aux investisseurs pour comprendre la couverture de service, les actifs et l'exposition des revenus aux réseaux capables de traiter les matières dangereuses. Si nécessaire, des abonnements payants pour les données financières et l'intelligence d'entreprise ainsi qu'une base de données d'expéditions import-export au niveau des envois sont utilisés pour vérifier la cohérence des routes commerciales, des industries d'expéditeurs types et de l'intensité de service. Ces sources ne sont pas exhaustives, et nous avons également utilisé d'autres documents publics et points de données pour la collecte, la validation et la clarification.

Entretiens et enquêtes primaires

Les données primaires proviennent d'entretiens et de courtes enquêtes auprès de prestataires logistiques, de spécialistes de la conformité et de la sécurité, de planificateurs de fret, et d'acheteurs issus de secteurs finaux tels que la chimie, le pétrole et le gaz, la fabrication industrielle et les produits pharmaceutiques. La couverture est équilibrée entre l'APAC, l'EMEA et les Amériques, de sorte que les hypothèses sur la répartition modale, le besoin d'entreposage de matières dangereuses et les évolutions de prix sont testées par rapport à des contraintes réelles d'acheminement, de documentation et d'exploitation.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 38 % | Cadres dirigeants (CXO) : 13 % | APAC : 42 % |

| Rang intermédiaire : 46 % | Responsables fonctionnels/d'unité : 35 % | EMEA : 36 % |

| Petits acteurs : 16 % | Managers : 52 % | Amériques : 22 % |

Dimensionnement du marché et prévisions

Le dimensionnement du marché est réalisé en reconstruisant le bassin de demande desservi à partir des signaux de transport et de commerce, puis en appliquant l'intensité de service et la tarification selon le mode, la route et l'exigence de manutention. L'approche descendante relie les volumes de mouvement de marchandises dangereuses et les flux commerciaux à la valeur logistique, en utilisant la répartition modale et la part acheminée par des prestataires spécialisés. Nous vérifions ensuite les résultats grâce à des approximations ascendantes sélectives, telles que l'exposition des revenus des prestataires échantillonnés aux services de matières dangereuses, des vérifications de canaux au niveau des routes, et le volume multiplié par des fourchettes de prix moyens pour le transport et l'entreposage de matières dangereuses.

Les principaux intrants utilisés dans le modèle comprennent un indice du commerce des marchandises dangereuses et la direction des expéditions chimiques, l'activité de production pétrolière, gazière et pétrochimique, les signaux d'incidents et d'application de la réglementation sur les marchandises dangereuses, les indicateurs de capacité et de contraintes modales (en particulier maritime et aérien), et les surtaxes typiques pour matières dangereuses ainsi que les évolutions des tarifs de stockage. Lorsque les données sont limitées pour un pays ou une classe de danger de niche, les lacunes sont traitées en utilisant des indicateurs de substitution provenant de corridors commerciaux similaires et en normalisant les niveaux de prix selon les coûts d'exploitation et de conformité locaux.

Pour les prévisions, une analyse de scénarios est utilisée avec un cas central aligné sur les attentes d'experts concernant la production industrielle, la normalisation des échanges et les dépenses de conformité liées à la réglementation. Les trajectoires variables sont examinées avec les apports des entretiens, de sorte que les perspectives de croissance ne reposent pas sur une seule série. La prévision finale reste explicable grâce à un petit ensemble de facteurs liés à l'activité économique.

Validation des données et cycle de mise à jour

La validation s'effectue par triangulation entre les signaux d'offre, les indicateurs de demande et les contraintes opérationnelles pratiques, puis par des vérifications d'écart au niveau régional et modal. Les valeurs aberrantes sont signalées lorsque les prix ou volumes implicites s'écartent des fourchettes de surtaxes connues, des mouvements commerciaux ou des conditions de capacité, et elles sont retravaillées avant validation finale. Si un changement réglementaire majeur, un événement de sécurité ou une perturbation du fret modifie sensiblement le comportement d'acheminement des matières dangereuses, les répondants sont recontactés pour confirmer la direction et l'ampleur.

Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants affectent les routes commerciales, les exigences de conformité ou la capacité de transport. Avant la livraison, un analyste effectue un nouveau passage sur les principaux intrants afin que les clients reçoivent une vue actualisée plutôt qu'un instantané ancien.

Comparaison de la taille du marché de la logistique des marchandises dangereuses de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour la logistique des marchandises dangereuses peuvent sembler très éloignées les unes des autres car les cabinets ne comptent pas le même périmètre de service et appliquent également des trajectoires de tarification différentes pour la manutention spécialisée. Même lorsque l'intitulé du sujet est identique, le modèle peut varier selon que les flottes captives sont incluses, la façon dont l'entreposage est traité, et l'année utilisée comme point de départ.

L'activité des routes commerciales, les règles de conformité relatives aux marchandises dangereuses par mode, et les schémas observables de surtaxes pour matières dangereuses sont les points de preuve qui maintiennent l'estimation de Mordor Intelligence ancrée à la valeur logistique tierce, pilotée par la réglementation, plutôt qu'à un chiffre global de dépenses de fret. Les différences de calendrier monétaire, la composition modale supposée dans chaque région, et le fait que les interventions d'urgence ou les mouvements internes soient comptabilisés ou non expliquent généralement l'écart restant.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 274,80 milliards USD (2025) | |

| Groupe d'analyse de marché A | 225,23 milliards USD (2024) | Utilise une année de référence plus ancienne et une interprétation plus large des services, et il n'est pas toujours clair dans quelle mesure l'entreposage dédié aux matières dangereuses et le travail à valeur ajoutée lié à la conformité sont séparés de la manutention de fret standard. |

| Bureau de recherche sectorielle B | 237,35 milliards USD (2024) | Part d'une année de référence 2024 avec des hypothèses différentes sur la répartition modale régionale et la progression des prix, ce qui peut comprimer la valeur des surtaxes de sécurité et de la manutention spécialisée, plus visibles sur les routes réglementées. |

La comparaison montre que les principales différences proviennent de l'année choisie, du périmètre exact des services, et de la manière dont la tarification spécialisée est reportée dans le temps. En maintenant les intrants traçables à l'activité commerciale, à l'intensité de conformité et aux réalités opérationnelles au niveau modal, notre estimation reste reproductible et plus facile à réconcilier avec les schémas réels de mouvement.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la logistique des marchandises dangereuses en 2026 ?

La taille du marché de la logistique des marchandises dangereuses s'élevait à 291,33 milliards USD en 2026 et devrait atteindre 389,89 milliards USD d'ici 2031.

Quel segment de service est en tête du marché de la logistique des marchandises dangereuses en 2025 ?

Les services de transport représentent 66,42 % des revenus de 2025, reflétant le rôle essentiel des actifs de transport multimodal.

Quelle industrie utilisatrice finale connaît la croissance la plus rapide dans la logistique des marchandises dangereuses jusqu'en 2031 ?

La santé et les produits pharmaceutiques affichent le rythme le plus élevé, progressant à un CAGR de 10,25 % jusqu'en 2031 grâce aux produits biologiques et aux dispositifs alimentés par batteries.

Quels sont les principaux moteurs de la croissance future du marché sur la période 2026-2031 ?

L'expansion du commerce mondial de produits chimiques, le renforcement des réglementations de sécurité, le commerce électronique B2B numérisé et la traçabilité basée sur la blockchain ajoutent collectivement de l'élan.

Comment la hausse des primes d'assurance affecte-t-elle les prestataires logistiques en 2026 ?

Des coûts de couverture de responsabilité civile plus élevés augmentent les dépenses d'exploitation et encouragent des investissements accrus dans la télématique, la formation et l'échelle consolidée pour préserver les marges.

Quelles régions présentent les opportunités de croissance les plus fortes jusqu'en 2031 ?

L'Asie-Pacifique est en tête de la croissance grâce à l'expansion industrielle en Chine, en Inde et en Asie du Sud-Est, soutenue par la modernisation réglementaire et les mises à niveau des infrastructures.

Dernière mise à jour de la page le: