Taille et part de marché de la logistique des marchandises dangereuses aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

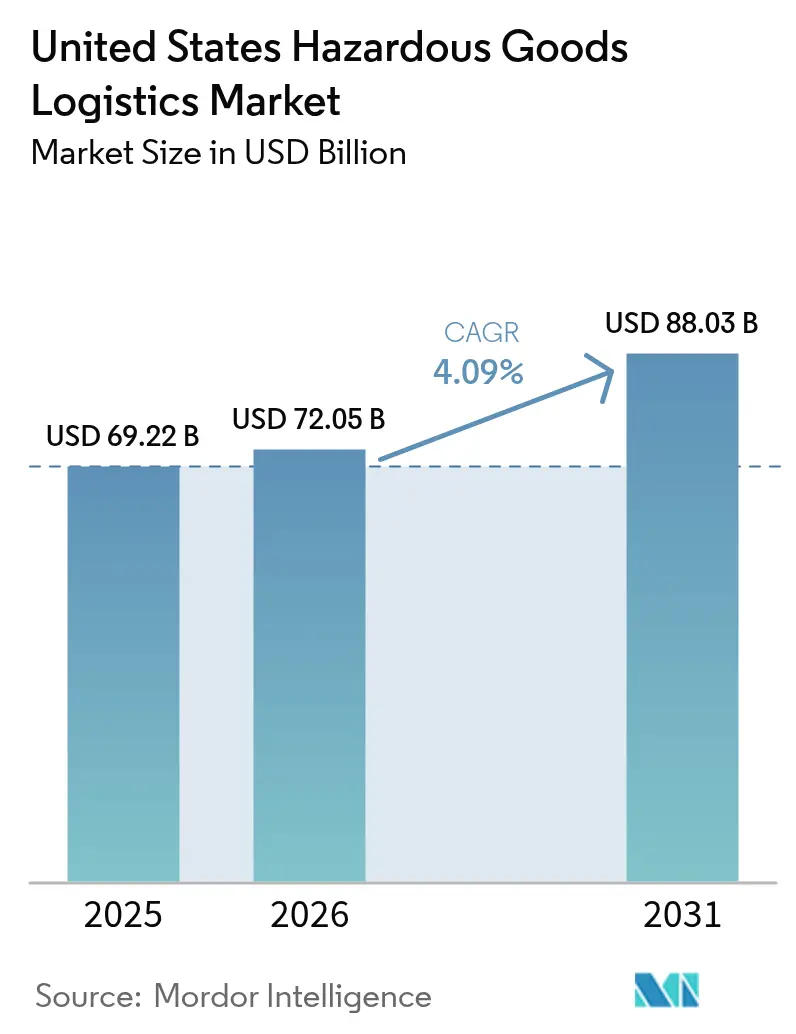

| Taille du marché de l'année de base (2025) | 69.22 Milliards de dollars |

| Taille du Marché (2026) | 72.05 Milliards de dollars |

| Taille du Marché (2031) | 88.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.09% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la logistique des marchandises dangereuses aux États-Unis par Mordor Intelligence

La taille du marché de la logistique des marchandises dangereuses aux États-Unis était évaluée à 69,22 milliards USD en 2025 et devrait croître de 72,05 milliards USD en 2026 pour atteindre 88,03 milliards USD d'ici 2031, à un TCAC de 4,09 % pendant la période de prévision (2026-2031).

La trajectoire stable reflète le renforcement de la surveillance de l'OSHA et de la PHMSA, l'augmentation de la production pétrochimique et une transition vers des chaînes d'approvisionnement facilitées par la technologie. Le transport maintient une valeur dominante car la plupart des déplacements de matières dangereuses s'effectuent encore par route ou par rail, mais la croissance se propage aux services à valeur ajoutée tels que la surveillance en temps réel et la documentation de conformité. Les extensions d'exportation de GNL et les corridors d'hydrogène multiplient les opportunités de transport longue distance, tandis que les volumes de marchandises électroniques ORM-D issus du commerce électronique intègrent les exigences de manutention de matières dangereuses dans les réseaux de colis. Les investissements dans les plateformes de capteurs IoT et la documentation sur la chaîne de blocs migrent des programmes pilotes vers la pratique opérationnelle standard, car les expéditeurs exigent visibilité et preuve de conformité. La numérisation évolue donc d'une fonctionnalité optionnelle vers une qualification de base pour les appels d'offres sur le marché de la logistique des marchandises dangereuses aux États-Unis.

Points clés du rapport

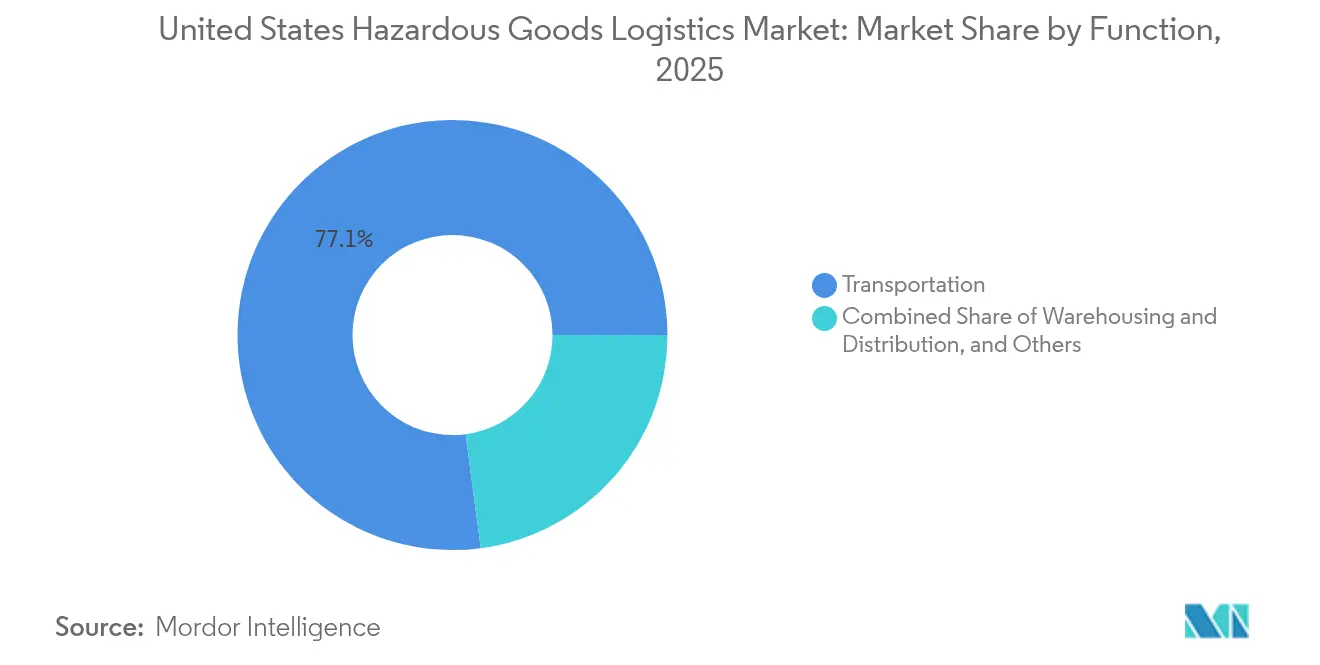

- Par fonction, le transport représentait 77,10 % de la part de marché de la logistique des marchandises dangereuses aux États-Unis en 2025 ; les services à valeur ajoutée devraient afficher le TCAC le plus rapide de 3,72 % jusqu'en 2031.

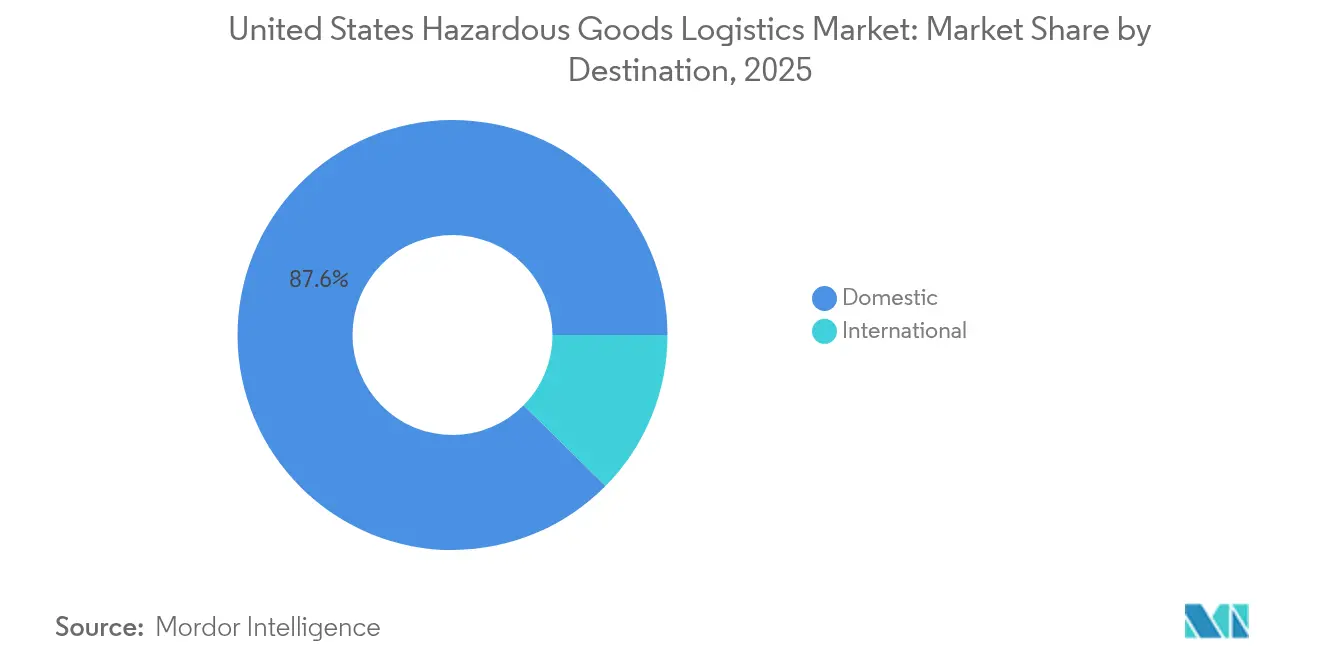

- Par destination, les flux nationaux représentaient 87,60 % de la taille du marché de la logistique des marchandises dangereuses aux États-Unis en 2025, tandis que les expéditions internationales progressent à un TCAC de 4,28 % jusqu'en 2031.

- Par secteur d'utilisation finale, les produits chimiques et pétrochimiques représentaient 34,60 % de la taille du marché de la logistique des marchandises dangereuses aux États-Unis en 2025 ; les soins de santé et les produits pharmaceutiques progressent à un TCAC de 4,86 % jusqu'en 2031.

- Par région, le Sud était en tête avec 30,70 % de la part de marché de la logistique des marchandises dangereuses aux États-Unis en 2025 ; l'Ouest s'accélère à un TCAC de 4,08 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la logistique des marchandises dangereuses aux États-Unis

Analyse de l'impact des facteurs*

| Facteur | % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Croissance robuste de la production pétrochimique nationale | 1.2% | Sud, Midwest | Long terme (≥ 4 ans) |

| Essor des expéditions de marchandises ORM-D et de matières dangereuses grand public par commerce électronique | 0.8% | Mondial, avec concentration dans l'Ouest et le Nord-Est | Moyen terme (2 à 4 ans) |

| Expansion des chaînes d'approvisionnement en GNL et en hydrogène carburant | 0.9% | Sud, Ouest | Long terme (≥ 4 ans) |

| Volumes de batteries lithium-ion UN 3480/3481 en plein essor | 0.7% | Mondial | Court terme (≤ 2 ans) |

| Renforcement de l'application des réglementations OSHA/PHMSA | 0.4% | Mondial | Court terme (≤ 2 ans) |

| Modernisation du DoD stimulant les expéditions de la classe des explosifs | 0.3% | Sud, Ouest | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Croissance robuste de la production pétrochimique nationale

Les unités de vapocraquage d'éthane et de déshydrogénation du propane du littoral du Golfe continuent de se développer, sécurisant des matières premières à faible coût qui alimentent de nouvelles demandes en camions-citernes, wagons-citernes et canalisations. Les projets de capacité terminale autour de Houston et de la Louisiane réduisent les goulots d'étranglement de transfert, tout en nécessitant des équipements spécialisés et des autorisations de conducteur. La forte production régionale attire des wagons-citernes supplémentaires certifiés selon les normes DOT-117, renforçant la demande de transport longue distance entre les raffineries côtières et les pôles chimiques intérieurs. Les pressions en matière de recrutement persistent car les conducteurs habilités matières dangereuses exigent des primes salariales que les petites flottes ne peuvent égaler. L'attrait exercé par les expéditeurs pétrochimiques ancre donc le volume à long terme sur le marché de la logistique des marchandises dangereuses aux États-Unis[1]"Matières dangereuses : Résumé du renforcement des contrôles," Département américain des transports, transportation.gov.

Essor des expéditions de marchandises ORM-D et de matières dangereuses grand public par commerce électronique

Les canaux de vente directe aux consommateurs acheminent désormais des aérosols, des produits ménagers d'entretien et des appareils alimentés par batteries, autrefois cantonnés aux circuits interentreprises. Les intégrateurs de colis rénovent les centres de tri avec des améliorations de systèmes d'extinction d'incendie et mettent en œuvre des formations de transporteurs conformes aux règles d'emballage de la PHMSA prévues au 49 CFR Partie 173. Les volumes de batteries lithium complexifient la situation car les expéditions UN 3480 et UN 3481 nécessitent des déclarations de marchandises dangereuses, tandis que les attentes des clients restent centrées sur la livraison le lendemain. Les prestataires logistiques intégrant des modules matières dangereuses dans les systèmes de gestion d'entrepôt gagnent des parts de marché à mesure que les détaillants omnicanaux externalisent les tâches de conformité. Cette évolution augmente la densité du dernier kilomètre, ajoutant des arrêts supplémentaires mais augmentant le revenu par expédition sur le marché de la logistique des marchandises dangereuses aux États-Unis[2]"Avis sur les batteries au lithium," Administration de la sécurité des matériaux de pipeline et des matières dangereuses, phmsa.dot.gov.

Expansion des chaînes d'approvisionnement en GNL et en hydrogène carburant

Les nouvelles chaînes de liquéfaction sur le littoral du Golfe et dans le Nord-Ouest Pacifique stimulent les achats de camions-citernes cryogéniques et les réaménagements de navires. Les projets hydrogène, financés par des crédits fédéraux pour l'énergie propre, nécessitent des remorques à tubes homologuées pour 10 000 psi ainsi que du personnel formé aux protocoles de haute pureté. La mise à niveau terminale de 50 millions USD du Port d'Oakland témoigne de l'engagement du secteur public en faveur des voies commerciales pour les carburants alternatifs. Les coûts d'équipement et la conformité technique érigent des barrières à l'entrée élevées, récompensant les transporteurs dotés d'envergure et d'accès aux capitaux. À l'horizon, les contrats nationaux d'achat d'hydrogène devraient créer des trajets de retour continus qui améliorent l'utilisation du réseau sur le marché de la logistique des marchandises dangereuses aux États-Unis.

Volumes de batteries lithium-ion UN 3480/3481 en plein essor

L'électronique grand public, les dispositifs médicaux et les outils électriques portables alimentent l'essor des expéditions de batteries au titre des révisions de la Section II du Règlement des matières dangereuses de l'IATA. Les récents avis de la PHMSA sur les batteries au lithium endommagées ou défectueuses exigent des évaluations des risques spécifiques aux itinéraires et des emballages à bouclier thermique. Les transporteurs installent des capteurs de température et de force g en temps réel qui déclenchent des rapports d'exception avant que les cellules n'atteignent des seuils d'emballement, réduisant ainsi la gravité des sinistres et les primes d'assurance. Des installations spécialisées pour la ségrégation et la classification incendie se développent près des ports d'importation de la côte Ouest, facilitant le transbordement vers les réseaux intérieurs. Ces investissements s'alignent sur la vague de numérisation plus large qui remodèle le marché de la logistique des marchandises dangereuses aux États-Unis.

Analyse de l'impact des contraintes*

| Contrainte | % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénuries de conducteurs et d'équipements | -1.1% | Mondial, aigu dans le Midwest et le Sud | Court terme (≤ 2 ans) |

| Hausse des primes d'assurance pour les matières dangereuses | -0.6% | Mondial | Moyen terme (2 à 4 ans) |

| Capacité ferroviaire en vrac du secteur public limitée | -0.4% | Midwest, Nord-Est | Long terme (≥ 4 ans) |

| Opposition des communautés aux corridors de matières dangereuses | -0.3% | Ouest, Nord-Est | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénuries de conducteurs et d'équipements

Les conducteurs CDL certifiés matières dangereuses restent rares car les départs à la retraite dépassent la capacité des écoles de formation. Le carnet de commandes de fabrication de wagons-citernes DOT-117 s'étend au-delà de deux ans, freinant la croissance du transport ferroviaire de produits chimiques en vrac. Les flottes surenchérissent sur les salaires et proposent des primes à l'embauche, mais la répercussion sur les expéditeurs augmente le coût à destination, freinant les volumes. Les pénuries touchent le plus durement les liaisons rurales, contraignant les expéditeurs pétrochimiques à repositionner leurs actifs, ce qui gonfle les kilomètres parcourus à vide sur le marché de la logistique des marchandises dangereuses aux États-Unis.

Hausse des primes d'assurance pour les matières dangereuses

Les sinistres importants et la hausse des plafonds de responsabilité civile poussent les assureurs à augmenter les primes matières dangereuses de pourcentages à deux chiffres. Les petits opérateurs quittent les secteurs de transport longue distance lorsque la couverture parapluie dépasse la marge d'exploitation. Les transporteurs recherchent une tarification différenciée en installant des systèmes télématiques, une notation des risques par itinéraire et des alertes automatisées de réponse d'urgence. Le poids des primes accélère la consolidation car les entreprises bien capitalisées absorbent des parts de marché sur l'ensemble du marché de la logistique des marchandises dangereuses aux États-Unis[3]"Ajustements des pénalités 2024," Administration de la sécurité et de la santé au travail, osha.gov.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par fonction : le transport reste au cœur tandis que les services prennent de l'ampleur

Le transport a conservé 77,10 % de la part de marché de la logistique des marchandises dangereuses aux États-Unis en 2025, les expéditeurs s'appuyant sur des actifs multimodaux routiers et ferroviaires pour relier les raffineries, les usines chimiques et les centres de distribution. Les flottes routières offrent la flexibilité nécessaire pour les déplacements du dernier kilomètre, tandis que les trains complets ferroviaires équipés de wagons DOT-117 couvrent les liaisons en vrac nécessitant un coût à la tonne inférieur et une meilleure sécurité. Les opérateurs maritimes investissent dans des barges sous pression pour les exportations de GNL et de produits chimiques, tandis que le fret aérien reste une niche pour les isotopes médicaux et les approvisionnements d'urgence.

Les services à valeur ajoutée enregistrent un TCAC de 3,72 %, le plus rapide parmi les fonctions, car les expéditeurs externalisent la rédaction des FDS, l'étiquetage et la télémétrie de cargaison en temps réel. L'entreposage suit avec une croissance régulière car les installations matières dangereuses stratégiquement situées réduisent les distances de transport et atténuent les contraintes liées aux heures de conduite. Les intégrations IoT telles que les capteurs de vibration et de température réduisent les franchises d'assurance, générant des revenus supplémentaires. Ces développements indiquent que le marché de la logistique des marchandises dangereuses aux États-Unis arrive à maturité, passant du transport pur vers des offres de services intégrés qui monétisent l'expertise en conformité.

Par destination : dominance nationale avec une dynamique internationale

Les expéditions nationales représentaient 87,60 % de la taille du marché de la logistique des marchandises dangereuses aux États-Unis en 2025, reflétant l'étendue de la production et de la consommation intérieures. Les produits pétrochimiques du littoral du Golfe sont acheminés vers les transformateurs de plastiques du Midwest, les engrais transitent des usines centrales vers les exploitations agricoles de la Ceinture de maïs, et les colis ORM-D parviennent aux ménages à l'échelle nationale. Les cadres réglementaires standardisés réduisent les frictions documentaires, maintenant l'efficacité des coûts.

Les volumes internationaux, représentant 12,40 % de part de marché, s'accélèrent à un TCAC de 4,28 % à mesure que les contrats d'achat de GNL et d'hydrogène élargissent les couloirs d'exportation et que le commerce électronique transfrontalier stimule la demande de matières dangereuses en petits colis. Les transporteurs intègrent des modules de documentation multilingue et s'associent à des transitaires étrangers versés dans les normes IMDG et ADR. La combinaison d'une envergure nationale et d'une expansion mondiale diversifie les sources de revenus sur le marché de la logistique des marchandises dangereuses aux États-Unis.

Par secteur d'utilisation finale : les produits chimiques en tête, les soins de santé en progression rapide

Les produits chimiques et pétrochimiques représentaient 34,60 % de la taille du marché de la logistique des marchandises dangereuses aux États-Unis en 2025, soutenus par des matières premières à base de gaz naturel à faible coût et une demande intérieure robuste en matières plastiques. L'utilisation des camions-citernes en vrac et des wagons-citernes reste élevée, et la nouvelle capacité terminale absorbe la production supplémentaire.

Les soins de santé et les produits pharmaceutiques enregistrent le TCAC le plus rapide de 4,86 % jusqu'en 2031, les batteries lithium-ion alimentant les dispositifs médicaux et les produits biologiques nécessitant des emballages matières dangereuses à température contrôlée. La gestion des déchets croît en raison des règles d'économie circulaire qui imposent une manutention en circuit fermé pour les résidus de solvants et de pesticides. La diversification souligne comment les évolutions des secteurs d'utilisation finale distribuent les vecteurs de croissance sur le marché de la logistique des marchandises dangereuses aux États-Unis.

Analyse géographique

La part de 30,70 % du Sud repose sur des grappes intégrées de raffineries et de pétrochimie, des pipelines multi-produits et des quais d'exportation de GNL qui acheminent d'importants volumes de cargaisons vers des réseaux de pétroliers spécialisés. Les investissements continus dans la capacité des quais, le stockage résistant aux ouragans et les systèmes de vannes automatisés protègent le débit même face aux conditions météorologiques extrêmes. Les subventions fédérales en matière d'infrastructures orientent les fonds vers le dragage et la modernisation des digues, consolidant la domination régionale sur le marché de la logistique des marchandises dangereuses aux États-Unis.

L'Ouest connaît la croissance la plus rapide avec un TCAC de 4,08 % à mesure que les corridors d'hydrogène carburant et les projets de diesel renouvelable convergent avec la demande du secteur technologique en batteries lithium haute spécification. Les ports du Pacifique pilotent des systèmes électroniques de pré-notification de matières dangereuses qui accélèrent le dédouanement et réduisent les temps de séjour en cour. Cependant, les litiges de zonage sur les terminaux de carburant et les extensions de pipelines soulignent la nécessité de programmes de sensibilisation des communautés pour préserver les délais des projets. Les incitations des États en faveur des flottes de transport zéro émission de courte distance accélèrent le renouvellement des actifs, orientant les investissements en équipements vers la compatibilité avec les carburants alternatifs.

Le Nord-Est et le Midwest enregistrent une croissance régulière liée aux pôles pharmaceutiques, aux mélangeurs de produits chimiques spéciaux et aux fournisseurs d'intrants agricoles. Les modernisations des ponts ferroviaires près de Chicago et de New York libèrent une capacité supplémentaire limitée pour les matières dangereuses, mais la congestion des cours reste une contrainte. Les expéditeurs adoptent donc des répartitions modales favorisant les camions courte distance alimentant les rampes intermodales, équilibrant coût et conformité. Les améliorations de la fiabilité du réseau soutiennent les ambitions d'exportation pour les produits chimiques de niche, renforçant l'empreinte nationale du marché de la logistique des marchandises dangereuses aux États-Unis.

Paysage concurrentiel

La concurrence est modérément fragmentée, laissant une part significative aux spécialistes régionaux. Les intégrateurs mondiaux tels que Kuehne + Nagel et DSV déploient des plateformes multimodales qui combinent courtage, logistique contractuelle et visibilité numérique. XPO Logistics a étendu sa capacité de dernier kilomètre via son acquisition NLM à 87 millions USD, ciblant les segments de matières dangereuses grand public qui valorisent la livraison le jour même. Kenan Advantage Group poursuit des acquisitions complémentaires qui ajoutent des dépôts de réservoirs ISO et des remorques spécialisées, augmentant la densité dans les corridors chimiques.

Le déploiement technologique distingue les gagnants. Les flottes leaders installent des ensembles de capteurs qui transmettent la température, la pression et l'état des portes en temps réel, alimentant des moteurs d'apprentissage automatique qui signalent des modèles d'anomalies. Les expéditeurs utilisent des tableaux de bord pour auditer la conformité, accordant des revenus premium aux transporteurs affichant des bilans sans incident. Les mandats RSE des entreprises favorisent également les prestataires investissant dans des groupes motopropulseurs à faibles émissions ; les premiers adoptants de tracteurs à hydrogène ou électriques à batterie gagnent en différenciation concurrentielle sur le marché de la logistique des marchandises dangereuses aux États-Unis.

L'envergure facilite également la négociation des assurances. Les grands transporteurs répartissent les risques sur des flottes et des itinéraires plus importants, obtenant des franchises plus faibles et permettant des avantages tarifaires sur les petits concurrents pénalisés par l'inflation des primes. La dynamique de consolidation devrait persister car les fonds de capital-investissement recherchent des plateformes pouvant être développées par des acquisitions ciblées dans les couloirs régionaux. Il en résulte un taux de concentration progressivement croissant, mais les transporteurs de niche restent viables en se spécialisant dans les classes à risque élevé ou les segments géographiques mal desservis par les réseaux plus importants.

Leaders du secteur de la logistique des marchandises dangereuses aux États-Unis

Deutsche Post DHL Group

Kuehne + Nagel

DSV

XPO Logistics

Landstar System Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Kenan Advantage Group a acquis MC Tank Transport, ajoutant 8 terminaux, 3 dépôts ISO et 175 conducteurs qualifiés matières dangereuses, étendant la portée du transport chimique dans le Sud-Est et le Midwest.

- Juillet 2025 : Schneider a mis en œuvre des capteurs de charge à activation Bluetooth pour les expéditions de liqueur noire d'un fabricant de papier, réduisant le temps de chargement de 4 heures à 45 minutes et améliorant la fidélisation des conducteurs.

- Juin 2024 : La PHMSA a finalisé la règle sur la composition des trains en temps réel, imposant des compositions de trains matières dangereuses électroniques accessibles aux intervenants d'urgence en quelques minutes, améliorant la transparence en cas d'incident.

- Avril 2024 : La PHMSA a distribué 1,9 million de guides de réponse d'urgence mis à jour, garantissant que les premiers intervenants à l'échelle nationale disposent des procédures actuelles en cas d'incident impliquant des matières dangereuses.

Périmètre du rapport sur le marché de la logistique des marchandises dangereuses aux États-Unis

Le marché américain de la logistique des marchandises dangereuses est segmenté par fonction et par destination. Le rapport couvre également des informations sur les différentes classes de marchandises dangereuses, les réglementations et règles régissant le transport des marchandises dangereuses, les technologies impliquées, et l'emballage des marchandises dangereuses, entre autres.

| Transport | Route |

| Rail | |

| Mer | |

| Air | |

| Entreposage et distribution | |

| Services à valeur ajoutée |

| National |

| International |

| Produits chimiques et pétrochimiques |

| Pétrole et gaz |

| Soins de santé et produits pharmaceutiques |

| Agriculture et engrais |

| Fabrication et industrie |

| Gestion des déchets et recyclage |

| Exploitation minière |

| Autres |

| Nord-Est |

| Midwest |

| Sud |

| Ouest |

| Par fonction | Transport | Route |

| Rail | ||

| Mer | ||

| Air | ||

| Entreposage et distribution | ||

| Services à valeur ajoutée | ||

| Par destination | National | |

| International | ||

| Par secteur d'utilisation finale | Produits chimiques et pétrochimiques | |

| Pétrole et gaz | ||

| Soins de santé et produits pharmaceutiques | ||

| Agriculture et engrais | ||

| Fabrication et industrie | ||

| Gestion des déchets et recyclage | ||

| Exploitation minière | ||

| Autres | ||

| Par région des États-Unis | Nord-Est | |

| Midwest | ||

| Sud | ||

| Ouest |

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché de la logistique des marchandises dangereuses aux États-Unis en 2031 ?

Le marché devrait atteindre 88,03 milliards USD d'ici 2031.

Quelle région est actuellement en tête de la logistique des matières dangereuses aux États-Unis en termes de valeur ?

La région Sud est en tête avec une part de 30,70 % en raison de ses pôles énergétiques et pétrochimiques.

Quel segment fonctionnel affiche la croissance la plus rapide ?

Les services à valeur ajoutée, se développant à un TCAC de 3,72 % jusqu'en 2031 en intégrant des solutions de conformité et de surveillance.

À quelle vitesse les expéditions internationales de matières dangereuses progressent-elles ?

Les couloirs internationaux devraient progresser à un TCAC de 4,28 % à mesure que les exportations de GNL et le commerce électronique transfrontalier s'accélèrent.

Quel facteur stimule le plus la croissance à long terme ?

L'expansion robuste de la capacité pétrochimique nationale ajoute un TCAC global estimé à +1,2 %.

Pourquoi les coûts d'assurance augmentent-ils pour les transporteurs de matières dangereuses ?

La gravité accrue des sinistres et le durcissement des pénalités OSHA et PHMSA poussent les assureurs à augmenter les primes de pourcentages à deux chiffres.

Dernière mise à jour de la page le: