Taille et part du marché des soins capillaires au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 2.52 Milliards de dollars |

| Taille du Marché (2026) | 2.66 Milliards de dollars |

| Taille du Marché (2031) | 3.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.83% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des soins capillaires au Royaume-Uni par Mordor Intelligence

La taille du marché des soins capillaires au Royaume-Uni est projetée à 2,52 milliards USD en 2025, 2,66 milliards USD en 2026, et devrait atteindre 3,21 milliards USD d'ici 2031, avec un TCAC de 3,83 % de 2026 à 2031. La pénétration croissante d'internet, le glissement vers les produits premium et les changements réglementaires post-Brexit reconfigurent le paysage concurrentiel. La vente en ligne représente désormais plus d'un tiers des ventes, et l'essor des ventes directes aux consommateurs pousse les multinationales à renforcer leurs stratégies de commerce social et leurs modèles d'abonnement. Malgré les pressions liées au coût de la vie, les consommateurs continuent de privilégier les produits premium, accordant la priorité à des bénéfices éprouvés tels que les actifs de réparation des liaisons, les ingrédients pour le microbiome du cuir chevelu et la protection UV par rapport aux offres de base. La consolidation côté offre est manifeste, avec l'acquisition de Wella Company par KKR et le rachat de Color Wow par L'Oréal, renforçant leurs portefeuilles sur les marchés professionnels et prestige. Les interdictions d'ingrédients prévues en 2026 accélèrent les efforts de reformulation, augmentent les barrières à l'entrée et donnent un avantage aux marques dotées de solides capacités réglementaires.

Points clés du rapport

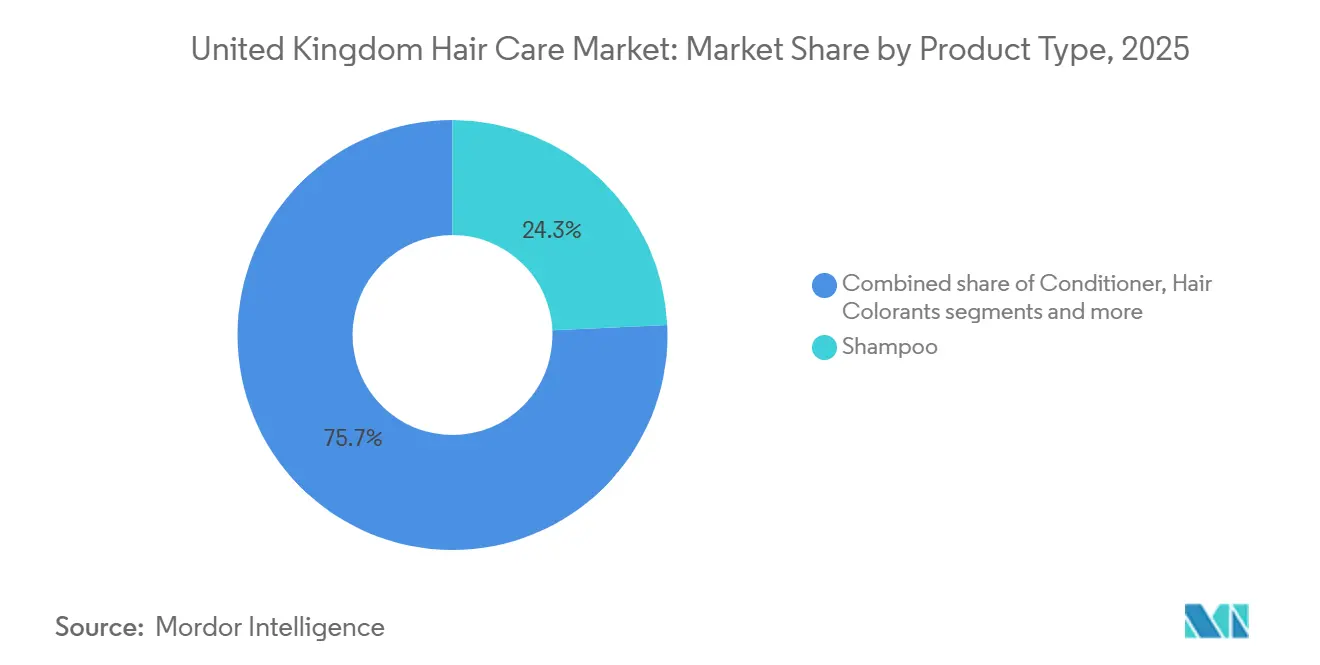

- Par type de produit, le shampooing a dominé avec 24,26 % de la part du marché des soins capillaires au Royaume-Uni en 2025, tandis que les produits de coiffage ont enregistré le TCAC projeté le plus rapide de 5,1 % jusqu'en 2031.

- Par catégorie, les gammes grand public ont détenu 71,65 % de la taille du marché des soins capillaires au Royaume-Uni en 2025, tandis que le segment premium devrait se développer à un TCAC de 5,7 % jusqu'en 2031.

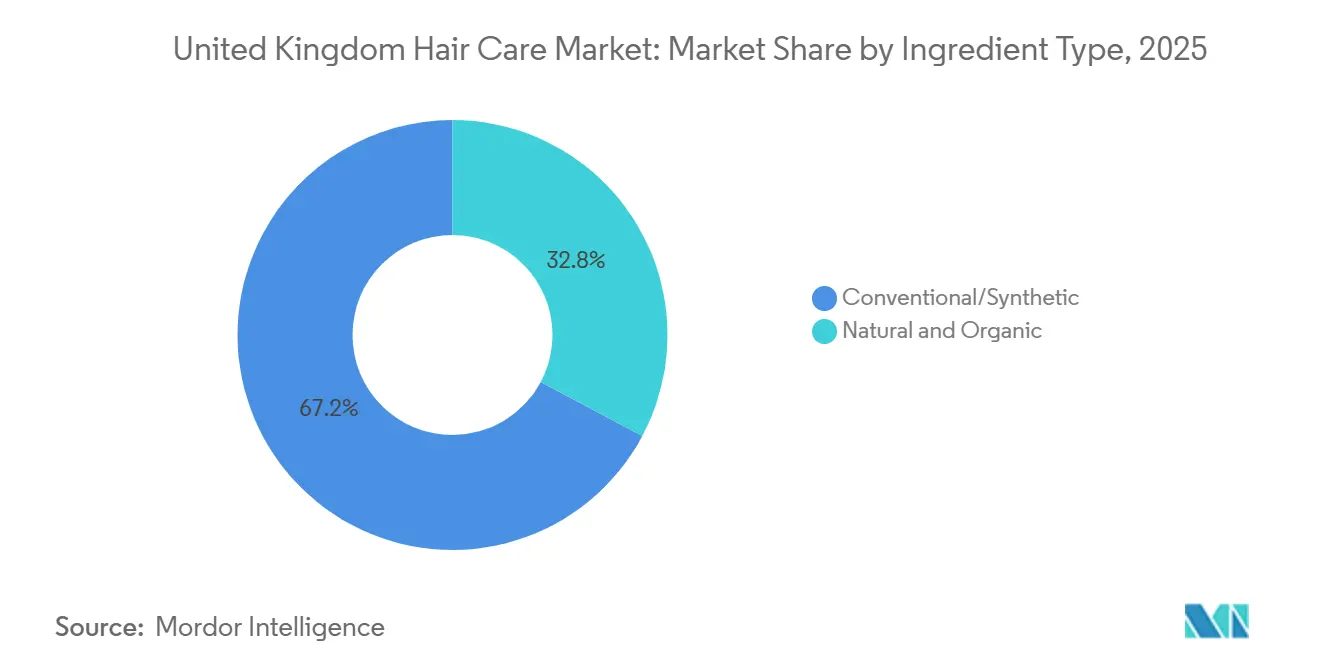

- Par type d'ingrédient, les synthétiques conventionnels ont dominé, mais les gammes naturelles et biologiques ont capturé 32,78 % de part en 2025 et croissent à un TCAC de 5,6 %.

- Par canal de distribution, la vente en ligne a représenté 38,10 % de part en 2025 et progresse à un TCAC de 5,7 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des soins capillaires au Royaume-Uni

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Inclination des consommateurs vers les produits naturels et biologiques | +0.9% | National, avec une concentration à Londres, dans le Sud-Est et dans les centres urbains | Moyen terme (2-4 ans) |

| Sensibilisation accrue aux dommages causés par la pollution et les UV, stimulant la demande de produits de soins capillaires protecteurs | +0.6% | National, plus élevé dans les zones urbaines à plus forte exposition à la pollution | Court terme (≤ 2 ans) |

| Influence croissante des réseaux sociaux et des recommandations de célébrités | +0.7% | National, amplifié auprès de la tranche démographique des 18-34 ans | Court terme (≤ 2 ans) |

| Demande croissante de solutions de soins capillaires personnalisées/pilotées par l'IA | +0.5% | National, adoption précoce dans le segment premium et la vente spécialisée | Moyen terme (2-4 ans) |

| Pression liée à la rareté de l'eau en faveur des formats sans eau et solides | +0.4% | National, avec une adoption plus forte dans les segments de consommateurs soucieux de l'environnement | Long terme (≥ 4 ans) |

| Les actifs révolutionnaires du microbiome du cuir chevelu stimulent de nouvelles gammes de produits | +0.5% | National, concentré dans les circuits premium et professionnels | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Inclination des consommateurs vers les produits naturels et biologiques

Les consommateurs du Royaume-Uni réorientent leurs dépenses vers des formulations d'origine naturelle, dépassant les tendances européennes plus larges. Ce changement est principalement motivé par un scepticisme croissant à l'égard des ingrédients synthétiques traditionnels et une préférence pour des chaînes d'approvisionnement transparentes. Le rapport sur le marché biologique 2025 de la Soil Association souligne que les ventes de produits de beauté et de soins personnels biologiques au Royaume-Uni ont atteint 151 millions GBP, reflétant une croissance annuelle de 11 %[1]Source : Soil Association, « Rapport sur le marché biologique », soilassociation.org. Les produits de soins capillaires, en particulier, gagnent en dynamisme à mesure que les marques reformulent leurs produits pour se conformer aux normes de certification COSMOS. Cette intersection entre la demande des consommateurs et l'approvisionnement durable révolutionne les achats d'ingrédients. Les marques leaders investissent dans des plateformes de fermentation pour garantir l'approvisionnement et soutenir les revendications de beauté propre, tout en évitant les problèmes d'utilisation des terres et de déforestation liés à l'extraction botanique. Au Royaume-Uni, l'absence de définition légale du terme « naturel » dans la réglementation cosmétique oblige les marques à s'appuyer sur des certifications tierces telles que COSMOS, Soil Association Organic ou B Corp. Cette approche renforce non seulement la conformité, mais offre également un avantage marketing aux marques certifiées, tout en exposant les marques non certifiées à des allégations potentielles d'écoblanchiment.

Sensibilisation accrue aux dommages causés par la pollution et les UV, stimulant la demande de produits de soins capillaires protecteurs

La pollution urbaine et l'exposition accrue aux UV stimulent une demande significative de produits de soins capillaires qui protègent la cuticule et le cuir chevelu du stress oxydatif. Ce segment, qui était quasi inexistant il y a dix ans, occupe désormais des espaces premium en rayon et propose des gammes de produits dédiées. En octobre 2024, le Groupe consultatif scientifique sur la sécurité chimique (SAG-CS) du Royaume-Uni a publié l'Avis 14, approuvant la benzophénone-3 comme filtre UV. Les marques peuvent désormais l'utiliser à des concentrations allant jusqu'à 2,2 % pour les applications sur tout le corps et jusqu'à 6 % dans les produits pour le visage, les mains et les lèvres. Cette décision apporte une clarté réglementaire aux marques souhaitant incorporer des filtres UV dans les traitements capillaires sans rinçage et les sérums pour le cuir chevelu. Cependant, des défis subsistent : le Règlement britannique sur les produits cosmétiques 2026 interdira l'Enzacamène, un autre filtre UV, à compter du 15 juillet 2026. Cela nécessitera une reformulation pour tout produit reposant encore sur cette molécule. La conclusion stratégique est claire : les marques qui adoptent des technologies de défense UV de nouvelle génération, telles que les complexes antioxydants, les polymères filmogènes et les filtres UV approuvés, sont bien positionnées pour capter des parts de marché dans le segment des soins capillaires protecteurs. À l'inverse, celles qui tardent à reformuler risquent d'être déréférencées ou de faire l'objet de sanctions réglementaires. Reflétant l'urgence de la situation, les dépenses du secteur public consacrées à la lutte contre la pollution au Royaume-Uni sont passées de 761 millions GBP en 2024 à 1 357 millions GBP en 2025, soulignant les préoccupations croissantes en matière de pollution et la demande qui en résulte pour des produits de soins capillaires protecteurs[2]Source : Gouvernement du Royaume-Uni, « Analyses statistiques des dépenses publiques du Royaume-Uni », gov.uk.

Influence croissante des réseaux sociaux et des recommandations de célébrités

Les réseaux sociaux ont révolutionné l'approche marketing des produits de soins capillaires. Des plateformes comme TikTok, Instagram et YouTube ont accéléré le parcours de la découverte du produit à l'essai et au réachat, comprimant ce qui prenait autrefois des mois en quelques semaines seulement. Selon le rapport sur les tendances beauté 2025 de Boots, TikTok est devenu la plateforme de référence pour les 18-34 ans qui découvrent de nouveaux produits de soins capillaires. Des hashtags viraux tels que #BondRepair et #ScalpTok ont non seulement généré des millions d'impressions, mais ont également entraîné des hausses de ventes significatives pour les marques mises en avant. Les consommateurs britanniques sont plus enclins à faire confiance aux recommandations des influenceurs pour les produits de soins capillaires lorsque ces derniers font preuve de transparence concernant la provenance des ingrédients et les tests cliniques. Cela souligne l'idée que la transparence peut considérablement améliorer les taux de conversion. Si les recommandations de célébrités conservent leur influence, on observe un glissement notable sur le marché britannique. Les consommateurs se tournent de plus en plus vers les recommandations de micro-influenceurs et de trichologues accrédités cliniquement, marquant une évolution vers un marketing axé sur l'expertise. La logique économique est claire : les marques en vente directe aux consommateurs peuvent obtenir des coûts d'acquisition client inférieurs à 20 GBP grâce à des campagnes sociales ciblées. En revanche, les promotions en distribution traditionnelle dépassent souvent 50 GBP. De plus, l'immédiateté du retour de données permet aux marques d'ajuster leurs produits en temps réel en fonction des retours consommateurs. Pourtant, ces avancées rapides s'accompagnent de risques accrus. Les mêmes canaux sociaux qui alimentent la croissance peuvent également amplifier les menaces pour la réputation. Les produits contrefaits et les allégations trompeuses peuvent se propager comme une traînée de poudre, incitant les marques à renforcer leurs défenses. L'investissement dans des outils d'écoute sociale et des équipes juridiques agiles est devenu primordial pour les marques souhaitant protéger leur propriété intellectuelle et maintenir la confiance des consommateurs.

Demande croissante de solutions de soins capillaires personnalisées/pilotées par l'IA

L'intelligence artificielle passe d'un outil marketing à un outil fondamental de développement de produits sur le marché des soins capillaires au Royaume-Uni. Cette avancée permet aux marques de proposer des diagnostics précis et des régimes personnalisés, auparavant accessibles uniquement dans les cliniques de trichologie. GHD a lancé son quiz IA CurlFinder, conçu pour aider les consommateurs à identifier le meilleur outil de coiffage thermique pour leur type de boucles spécifique. De même, la gamme Omega de Dyson utilise des algorithmes d'apprentissage automatique pour adapter la chaleur et le flux d'air en fonction du type de cheveux et de l'humidité ambiante. Les avantages de la personnalisation pilotée par l'IA vont au-delà de l'amélioration des taux de conversion. Elle génère également de précieuses données propriétaires sur les préoccupations capillaires, l'utilisation des produits et leur efficacité, que les marques peuvent exploiter pour le développement ciblé de produits et les stratégies de marketing de fidélisation. L'intégration des diagnostics IA, des collaborations cliniques et des compléments alimentaires marque un glissement des formulations génériques vers des régimes modulaires et pilotés par les données. Ce glissement crée des opportunités pour les marques qui combinent outils numériques et performance produit, ainsi que pour les détaillants proposant des services de diagnostic en magasin afin de rivaliser avec la personnalisation en ligne.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations sanitaires liées aux ingrédients chimiques traditionnels | -0.5% | National, avec un examen accru dans les segments premium et naturels | Court terme (≤ 2 ans) |

| Prolifération des produits contrefaits et du marché gris | -0.4% | National, concentré sur les places de marché en ligne et les détaillants discount | Court terme (≤ 2 ans) |

| Réglementations strictes sur les ingrédients cosmétiques | -0.3% | National, affectant tous les fabricants et importateurs | Moyen terme (2-4 ans) |

| Chocs d'approvisionnement pour les plantes clés (argan, jojoba, etc.) | -0.3% | Mondial, avec un impact direct sur les marques britanniques s'approvisionnant en argan marocain et autres plantes | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations sanitaires liées aux ingrédients chimiques traditionnels

L'examen des conservateurs synthétiques, des filtres UV et des colorants par les consommateurs et les régulateurs entraîne des cycles de reformulation qui perturbent les portefeuilles de produits et exercent une pression sur les budgets de recherche et développement. À partir de juillet et août 2026, le Règlement britannique sur les produits cosmétiques 2026 imposera des interdictions significatives. L'Enzacamène, ainsi que 16 autres substances classées comme cancérogènes, mutagènes ou reprotoxiques, seront interdites. Cela inclut l'oxyde de triméthylbenzoyl diphénylphosphine (TPO), largement utilisé dans les produits pour les ongles, et le tétrabromobisphénol-A, un retardateur de flamme. En outre, la réglementation abaissera le seuil d'étiquetage pour la libération de formaldéhyde de 0,05 % à 0,001 %. Ces changements font suite à la mise en œuvre en janvier 2025 de restrictions sur 64 substances CMR et l'acide kojique dans le cadre du SI britannique 2024/1334. Bien que l'acide kojique ait été interdit dans les produits de soins capillaires, il reste autorisé à 1 % dans les formulations pour le visage et les mains. Ces réglementations cumulatives réduisent le pool d'ingrédients approuvés et font augmenter les coûts de formulation. Les marques sont désormais tenues de réaliser de nouvelles évaluations de sécurité, des tests de stabilité et des essais cliniques pour valider les produits reformulés. Les marques multinationales opérant à la fois sur les marchés britannique et européen font face à des défis supplémentaires en raison de la divergence réglementaire. L'UE a mis en œuvre des interdictions sur certaines substances plus tôt, tandis que l'approche progressive du Royaume-Uni, qui comprend des périodes transitoires d'écoulement des stocks, exige une gestion parallèle des références et un double étiquetage. Les petites marques et les fabricants sous contrat sont disproportionnellement pénalisés, car ils manquent souvent d'expertise interne en toxicologie et d'équipes chargées des affaires réglementaires pour naviguer dans ces changements. Cette dynamique favorise la consolidation du marché au profit des acteurs plus importants et mieux dotés en ressources.

Prolifération des produits contrefaits et du marché gris

Les produits de soins capillaires contrefaits et les importations non autorisées du marché gris érodent la valeur des marques, perturbent les stratégies de prix et créent des risques pour la sécurité que les régulateurs et les associations professionnelles peinent à gérer. L'impact économique va au-delà des pertes de revenus. Les marques sont tenues d'investir dans des solutions anti-contrefaçon (notamment des hologrammes, des codes QR et l'authentification par chaîne de blocs), d'engager des actions en justice, de sensibiliser les consommateurs et de remédier aux atteintes à la réputation causées par des produits contrefaits entraînant des effets indésirables. Les places de marché en ligne comme Amazon, eBay et les plateformes de commerce social sont les principaux canaux de distribution des produits contrefaits. Bien que ces plateformes aient mis en place des programmes de vérification des vendeurs et des mécanismes de retrait, l'application reste incohérente et réactive. Une stratégie robuste est essentielle pour les marques : sécuriser les chaînes d'approvisionnement avec des emballages sérialisés, collaborer avec les douanes et les services de normalisation commerciale pour le contrôle aux frontières, et sensibiliser les consommateurs via les réseaux sociaux et la signalétique en magasin pour identifier les produits authentiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le coiffage dépasse le nettoyage en termes de croissance

En 2025, le shampooing détenait une part significative de 24,26 % du marché des soins capillaires au Royaume-Uni. Cette domination était principalement attribuée à sa fréquence d'achat élevée et à l'introduction d'innovations en matière de réparation des liaisons, qui sont passées d'offres exclusivement réservées aux salons à des produits grand public largement disponibles. D'autre part, le marché britannique des produits de coiffage devrait se développer à un TCAC robuste de 5,1 % au cours de la période de prévision 2026-2031. Cette croissance est portée par l'adoption croissante de routines de soins capillaires en plusieurs étapes, qui incluent en bonne place des produits tels que les protecteurs thermiques et les sprays texturisants. Henkel a rapporté en 2024 une croissance organique notable de ses ventes, largement propulsée par la demande croissante de produits de coiffage.

Les consommateurs manifestent une volonté croissante d'allouer une plus grande part de leurs dépenses aux produits de coiffage, motivés par le désir d'obtenir des résultats de qualité salon dans le confort de leur domicile. De plus, l'émergence de produits hybrides sans rinçage brouille les frontières entre les soins capillaires et les solutions de coiffage, offrant des bénéfices doubles. En 2025, Tesco proposait une gamme étendue de plus de 1 600 références capillaires, les données de prix indiquant que les crèmes coiffantes atteignaient des marges bénéficiaires 2 à 3 fois supérieures à celles des shampooings. Ce potentiel de marge substantiel attire des investissements des marques grand public et premium, soulignant la probabilité que le segment du coiffage reste un moteur clé de la croissance des revenus incrémentaux au sein du secteur des soins capillaires.

Note: Les parts de tous les segments individuels sont disponibles à l'achat du rapport

Par catégorie : le premium gagne des parts malgré la domination du grand public

En 2025, les gammes grand public détenaient une part dominante de 71,65 % du marché des soins capillaires au Royaume-Uni, portées par la solide performance des produits sous marque propre des supermarchés et les préférences des consommateurs soucieux des prix. Cependant, le segment premium devrait croître à un TCAC notable de 5,7 % jusqu'en 2031. Cette croissance est attribuée à un changement de comportement des consommateurs, qui se concentrent de plus en plus sur l'achat de produits « phares » efficaces offrant des résultats tangibles, plutôt que de diversifier leur panier d'achats. Le commerce social joue désormais un rôle central en orientant le trafic des consommateurs directement vers les sites des marques et les e-commerçants spécialisés, contournant ainsi les rayons de supermarchés traditionnellement axés sur le prix.

Les marques premium se distinguent sur le marché en nouant des partenariats stratégiques avec des dermatologues, en utilisant des outils de diagnostic alimentés par l'IA et en introduisant des écosystèmes de produits rechargeables. Ces initiatives améliorent non seulement l'expérience consommateur, mais justifient également les prix plus élevés de 20 à 60 GBP. De plus, les modèles d'abonnement et les collaborations exclusives avec les détaillants aident ces marques à préserver leurs marges bénéficiaires. En revanche, les marques grand public font face à des défis tels que la fatigue promotionnelle et la hausse des coûts des matières premières. Pour y remédier et défendre leurs parts de marché, ces marques misent sur l'innovation en intégrant de multiples bénéfices, tels que la réparation des liaisons, la santé du cuir chevelu et des fragrances attrayantes, dans des produits à moins de 10 GBP, dans le but de maintenir leurs volumes de ventes.

Par type d'ingrédient : les formulations naturelles réduisent l'écart

Les synthétiques conventionnels continuent de dominer le marché en termes de volume, principalement en raison de leur accessibilité financière et de leurs performances constantes. Cependant, la part de marché des produits naturels et biologiques devrait augmenter significativement, atteignant 32,78 % d'ici 2025. Cette croissance est portée par les avancées en biotechnologie, qui améliorent des attributs clés des produits tels que la qualité de la mousse, le glissant et la stabilité en rayon, tout en éliminant le besoin de sulfates et de silicones. Au Royaume-Uni, le marché des soins capillaires associé aux références certifiées naturelles se développe à un taux de croissance annuel composé (TCAC) de 5,6 %. Cette tendance reflète la confiance croissante des consommateurs dans les certifications tierces et une réallocation stratégique de l'espace en rayon par les détaillants pour accueillir ces produits.

Les grandes entreprises mondiales adoptent une stratégie de couverture en lançant des gammes sans silicone co-développées avec des instituts de recherche botanique. Dans le même temps, les marques indépendantes se concentrent sur la fourniture de formulations ultra-propres et la transparence de leurs chaînes d'approvisionnement. La capacité à réussir dans ce marché en évolution dépend de l'atteinte d'un équilibre optimal entre prix et performance. Des primes de prix excessives peuvent dissuader les consommateurs grand public, tandis que les produits qui ne parviennent pas à offrir des expériences sensorielles satisfaisantes peuvent inciter les clients à revenir aux alternatives synthétiques.

Par canal de distribution : le canal en ligne domine et s'accélère

Les canaux en ligne représentent actuellement 38,10 % du marché des soins capillaires au Royaume-Uni, et ce segment devrait croître à un taux de croissance annuel composé (TCAC) de 5,7 % jusqu'en 2031. La commodité offerte par les plateformes de commerce électronique est portée par des fonctionnalités telles que la livraison le jour même, un assortiment de produits vaste et diversifié, et des recommandations algorithmiques personnalisées. De plus, les plateformes de commerce social comme TikTok Shop révolutionnent l'expérience d'achat en intégrant la découverte de produits et le paiement au sein d'une interface unique. Ce processus simplifié raccourcit le tunnel d'achat et stimule considérablement les comportements d'achat impulsif.

Les détaillants physiques contrent cette tendance en améliorant les expériences en magasin pour attirer et fidéliser les clients. Par exemple, Boots a mis en place des diagnostics K-SCAN en magasin pour proposer des solutions personnalisées, tandis que Superdrug se concentre sur des innovations exclusives au sein de ses gammes de produits sous marque propre. Selon l'Office for National Statistics du Royaume-Uni, les volumes des ventes au détail ont augmenté de 0,4 % en décembre 2025, après une baisse de 0,1 % en novembre et une chute de 0,8 % en octobre[3]Source : Office for National Statistics du Royaume-Uni, « Secteur de la vente au détail », ons.gov.uk. Les salons continuent d'occuper une position solide dans la fourniture de services professionnels de coloration et de soins. Cependant, pour rester compétitifs dans un environnement de plus en plus omnicanal, ils développent également leur présence en ligne en commercialisant des produits complémentaires.

Analyse géographique

Londres et le Sud-Est, caractérisés par des niveaux de revenus plus élevés et une concentration de points de vente spécialisés, dominent les dépenses premium au Royaume-Uni. En revanche, des régions telles que les Midlands, le Nord, l'Écosse, le Pays de Galles et l'Irlande du Nord affichent une préférence pour les références à prix abordable et les options de réapprovisionnement en ligne. Le marché des soins capillaires au Royaume-Uni bénéficie considérablement d'un réseau logistique bien établi et avancé, qui garantit un accès équitable dans toutes les régions. La croissance du commerce électronique en 2025 a encore réduit l'avantage traditionnel des zones urbaines, nivelant le terrain pour les consommateurs à l'échelle nationale.

La divergence réglementaire liée au Brexit a introduit des complexités significatives dans les chaînes d'approvisionnement. Les marques sont désormais tenues de maintenir des stocks séparés pour se conformer à la fois aux réglementations britanniques et européennes. De plus, l'adhésion de l'Irlande du Nord aux lois cosmétiques de l'UE dans le cadre du Protocole de Windsor ajoute une couche supplémentaire de conformité, créant une structure réglementaire à trois niveaux. Cette fragmentation pèse de manière disproportionnée sur les petites et moyennes entreprises (PME), qui manquent souvent des ressources nécessaires pour gérer de telles complexités. Par conséquent, les acteurs plus importants du marché disposant d'équipes réglementaires dédiées gagnent un avantage concurrentiel et augmentent leurs parts de marché.

La diversité démographique joue un rôle crucial dans la formation de la demande géographique au sein du marché des soins capillaires au Royaume-Uni. Les grandes villes, qui abritent d'importantes communautés afro-caribéennes et sud-asiatiques, stimulent la demande de produits spécialisés tels que les références axées sur la définition des boucles et l'hydratation. Bien que les détaillants grand public aient élargi leurs offres pour inclure des produits pour cheveux texturés, il reste un potentiel inexploité substantiel dans le développement de produits inclusifs. En s'engageant dans des efforts de marketing régionaux impliquant des partenariats avec des influenceurs communautaires et des trichologues, les marques peuvent efficacement libérer la demande latente dans les zones situées en dehors de Londres, élargissant ainsi leur base de consommateurs.

Paysage concurrentiel

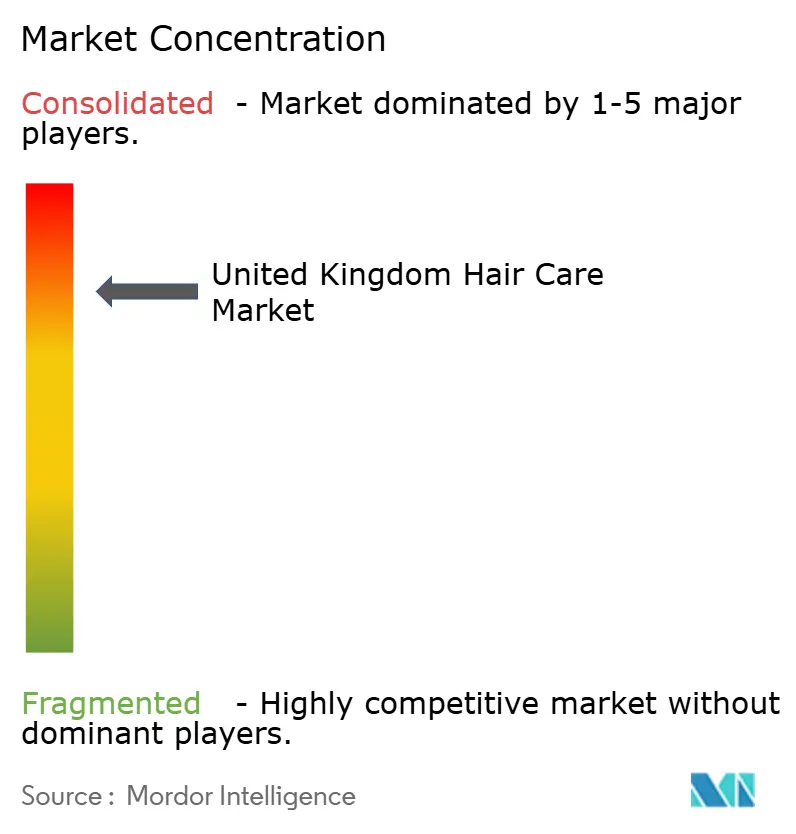

Le marché des soins capillaires au Royaume-Uni est consolidé, avec quelques acteurs internationaux et régionaux dominant le paysage concurrentiel. Des entreprises de premier plan telles que Kao Corporation, Unilever PLC, L'Oreal S.A., Procter and Gamble Company et Henkel AG and Co. KGaA mettent activement en œuvre des initiatives stratégiques, notamment des fusions, des expansions géographiques, des acquisitions, des partenariats et l'introduction de produits innovants. Ces efforts visent à consolider leur présence sur le marché tout en favorisant des liens plus forts avec les consommateurs.

Il existe un potentiel inexploité significatif sur le marché, notamment dans le segment des soins capillaires pour cheveux texturés, où les marques grand public ont historiquement eu du mal à répondre aux besoins spécifiques des consommateurs. Cette demande non satisfaite a créé des opportunités pour les entreprises spécialisées, comme le souligne l'analyse de Treasure Tress sur les opportunités dans les soins capillaires afro. De plus, l'intégration de technologies avancées devient un facteur déterminant dans la différenciation des marques. Les entreprises canalisent de plus en plus leurs investissements vers des recommandations de produits personnalisées, des consultations virtuelles et des stratégies engageantes sur les réseaux sociaux pour améliorer l'expérience client et optimiser les coûts d'acquisition. Par exemple, le développement par L'Oréal de l'AirLight Pro illustre clairement comment les avancées technologiques peuvent répondre aux préférences des consommateurs en matière de haute performance et de durabilité, tout en offrant un avantage concurrentiel.

Le cadre réglementaire joue également un rôle crucial dans la formation de la dynamique concurrentielle du marché. Les entreprises dotées de solides capacités de recherche et développement sont mieux équipées pour s'adapter rapidement à l'évolution des restrictions sur les ingrédients et des normes de sécurité, gagnant ainsi un avantage concurrentiel. Dans le même temps, les nouveaux perturbateurs exploitent des modèles commerciaux en vente directe aux consommateurs et le marketing sur les réseaux sociaux pour contourner les circuits de distribution traditionnels. Ce glissement incite les acteurs établis à adopter des stratégies omnicanales qui intègrent de manière transparente les points de contact clients en ligne et hors ligne, garantissant une communication de marque cohérente et une expérience consommateur homogène sur diverses plateformes.

Leaders du secteur des soins capillaires au Royaume-Uni

Kao Corporation

Unilever PLC

L'Oreal S.A.

Henkel AG and Co. KGaA

The Procter and Gamble Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : L'Oréal a signé un accord pour acquérir Color Wow, l'une des marques de soins capillaires professionnels à la croissance la plus rapide au monde, élargissant ainsi le portefeuille de sa Division Produits Professionnels. L'acquisition cible la forte présence de Color Wow sur les marchés américain et britannique, avec plus de 130 prix beauté et une communauté en ligne robuste, positionnant L'Oréal pour accélérer l'expansion mondiale de solutions innovantes de soins capillaires professionnels.

- Janvier 2025 : Noughty a lancé son shampooing et après-shampooing Care Taker, spécialement formulés pour être respectueux du microbiome cutané et certifiés par Kind to Biome, soutenant un écosystème sain du cuir chevelu. Selon la marque, ces produits nettoient et nourrissent en douceur les cuirs chevelus sensibles, secs ou sujets aux pellicules en utilisant des ingrédients naturels comme l'extrait d'avoine et le bisabolol, tout en étant exempts de produits chimiques agressifs tels que les parabènes, les sulfates et les silicones.

- Mai 2024 : TYPEBEA est entré sur le marché britannique avec sa gamme de produits de soins capillaires. Ces formulations sans sulfate, sans parabène et sans silicone sont conçues pour favoriser la croissance des cheveux, renforcer les mèches et améliorer la santé du cuir chevelu. La marque propose une gamme ciblée comprenant un shampooing, un après-shampooing, un masque de soin et un sérum de nuit pour le cuir chevelu. Chaque produit contient des ingrédients cliniquement prouvés comme Baicapil™, qui aide à réduire la chute des cheveux et favorise des cheveux plus fournis et plus sains pour tous les types et toutes les textures.

- Janvier 2024 : Neäl and Wølf a dévoilé ses dernières nouveautés, le shampooing et l'après-shampooing HYDRATE Moisture, visant à revitaliser les cheveux secs et déshydratés avec la promesse d'une hydratation intense et d'une brillance après une seule application. Selon la marque, le shampooing, enrichi en bétaïne, huile d'argan, panthénol et extrait de beurre de karité, offre un nettoyage doux. Quant à l'après-shampooing, enrichi en beurre de karité, huile d'avocat, huile de graine de jojoba et huile d'argan, il nourrit les cheveux, réduit les frisottis et amplifie la brillance.

Périmètre du rapport sur le marché des soins capillaires au Royaume-Uni

Les soins capillaires désignent le processus utilisé pour maintenir l'hygiène et la cosmétologie des cheveux poussant sur le cuir chevelu. La routine de soins capillaires des personnes est différente. Selon le type de cheveux et la culture de la région, l'utilisation des produits de soins capillaires varie. Le marché des soins capillaires au Royaume-Uni est segmenté par type de produit, catégorie, type d'ingrédient et canal de distribution. Par type de produit, le marché est segmenté en shampooing, après-shampooing, colorants capillaires, produits de coiffage et autres types de produits. Par catégorie, le marché est segmenté en produits premium et produits grand public. Par type d'ingrédient, le marché est segmenté en naturel/biologique et conventionnel/synthétique. Par canal de distribution, le marché est segmenté en magasins spécialisés, supermarchés/hypermarchés, boutiques de vente en ligne et autres canaux. Pour chaque segment, les prévisions de marché sont fournies en termes de valeur (USD).

| Shampooing |

| Après-shampooing |

| Colorants capillaires |

| Produits de coiffage |

| Autres types de produits |

| Produits premium |

| Produits grand public |

| Naturel et biologique |

| Conventionnel/Synthétique |

| Magasins spécialisés |

| Supermarchés/Hypermarchés |

| Boutiques de vente en ligne |

| Autres canaux |

| Par type de produit | Shampooing |

| Après-shampooing | |

| Colorants capillaires | |

| Produits de coiffage | |

| Autres types de produits | |

| Par catégorie | Produits premium |

| Produits grand public | |

| Par type d'ingrédient | Naturel et biologique |

| Conventionnel/Synthétique | |

| Par canal de distribution | Magasins spécialisés |

| Supermarchés/Hypermarchés | |

| Boutiques de vente en ligne | |

| Autres canaux |

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des soins capillaires au Royaume-Uni en 2031 ?

Le marché devrait atteindre 3,21 milliards USD d'ici 2031.

Quel segment de produits devrait connaître la croissance la plus rapide jusqu'en 2031 ?

Les produits de coiffage, soutenus par la demande de protecteurs thermiques et de crèmes à bénéfices multiples, devraient afficher un TCAC de 5,1 %.

Quelle est l'importance actuelle de la vente en ligne dans les ventes de soins capillaires au Royaume-Uni ?

Les canaux en ligne contribuent déjà à hauteur de 38,10 % de la valeur du marché et croissent plus rapidement que tous les canaux hors ligne.

Pourquoi les soins capillaires premium se développent-ils malgré les pressions liées au coût de la vie ?

Les consommateurs consolident leurs routines autour de moins de produits hautement efficaces avec des revendications cliniques, stimulant la croissance du segment premium d'environ 5,7 % de TCAC.

Dernière mise à jour de la page le: