Taille et part du marché des films pour serres

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

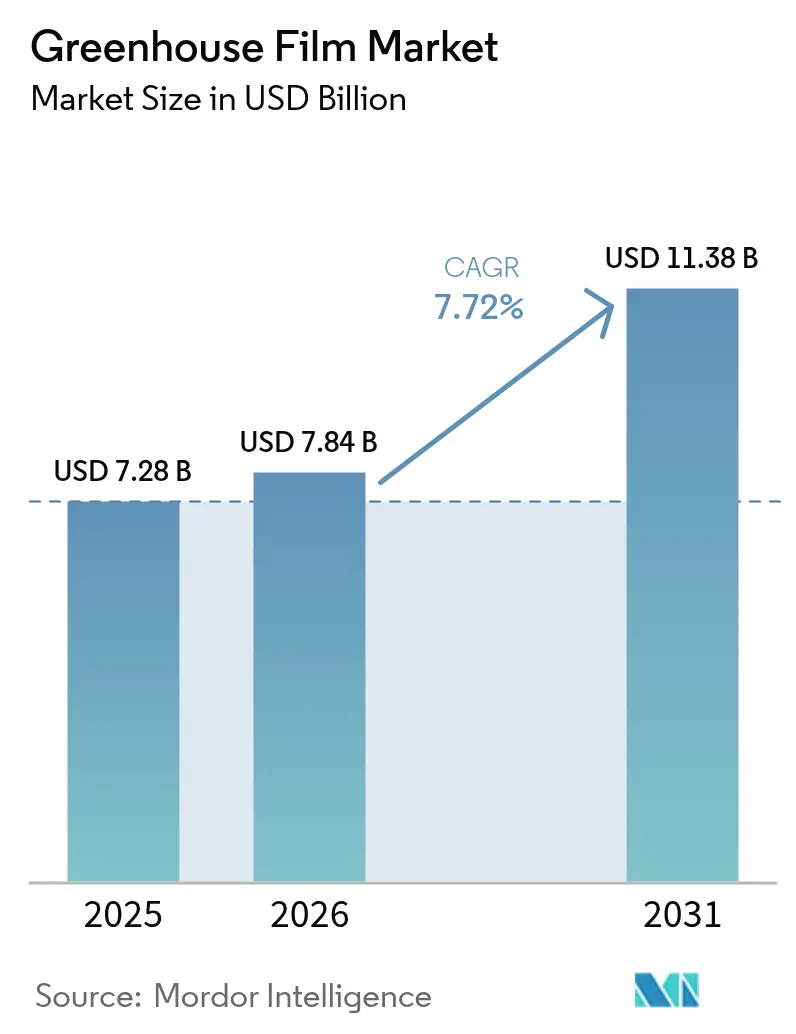

| Taille du Marché (2026) | 7.84 Milliards de dollars |

| Taille du Marché (2031) | 11.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.72% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des films pour serres par Mordor Intelligence

La taille du marché des films pour serres devrait passer de 7,28 milliards USD en 2025 à 7,84 milliards USD en 2026, et les prévisions indiquent qu'elle atteindra 11,38 milliards USD d'ici 2031, à un TCAC de 7,72 % sur la période 2026-2031. La croissance repose sur le besoin croissant d'une agriculture en environnement contrôlé qui protège les cultures des aléas climatiques, sécurise les chaînes d'approvisionnement locales et soutient la production à l'année. La demande s'accélère à mesure que les films en polyéthylène multicouche dotés de stabilisants UV et d'additifs de conversion spectrale améliorent les rendements tout en réduisant les coûts énergétiques. L'Asie-Pacifique conserve sa position dominante grâce aux installations à grande échelle en Chine, aux programmes d'agriculture protégée en pleine expansion en Inde et à une offre régionale de résines compétitive. L'Amérique du Nord et l'Europe maintiennent leur leadership technologique par le biais d'investissements dans des films durables intégrant des capteurs, des composés antimicrobiens et des résines prêtes pour le recyclage.

Principaux enseignements du rapport

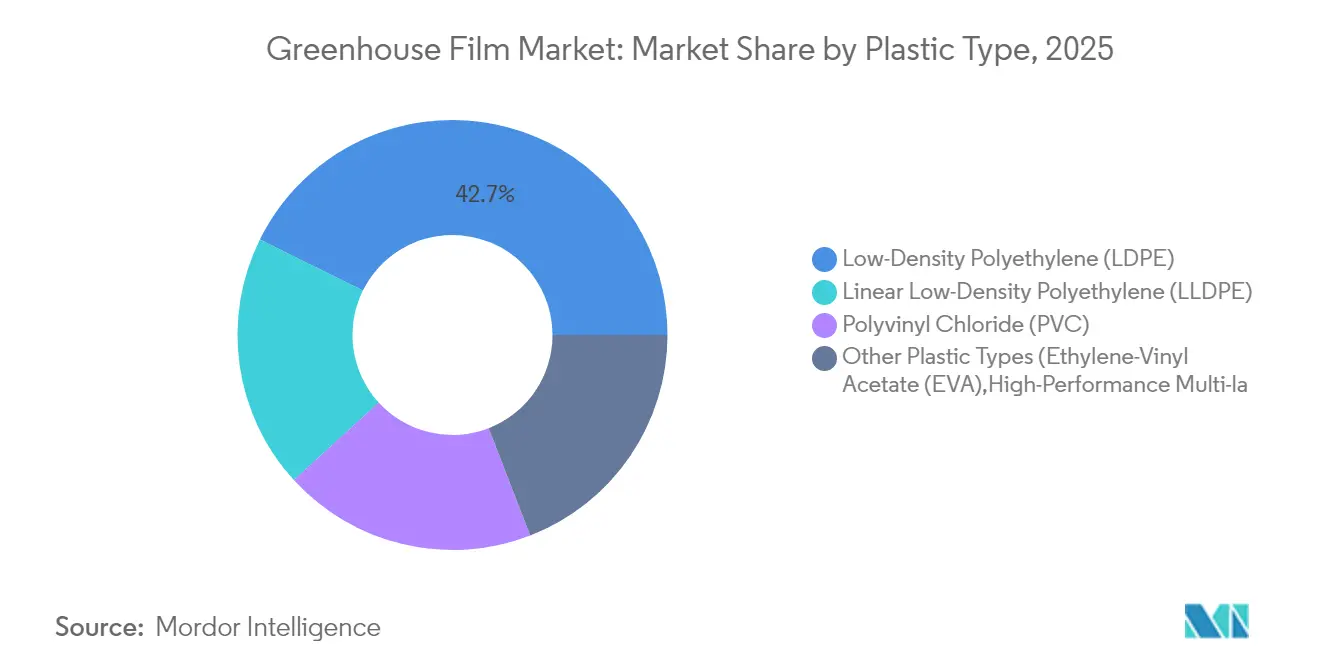

- Par type de plastique, le polyéthylène basse densité détenait une part de marché des films pour serres de 42,68 % en 2025, tandis que les plastiques « autres » à haute performance devraient progresser à un TCAC de 8,61 % jusqu'en 2031.

- Par épaisseur, les films de moins de 200 microns représentaient 46,88 % de la taille du marché des films pour serres en 2025 ; les films plus épais, de plus de 200 microns, devraient se développer à un TCAC de 8,33 % jusqu'en 2031.

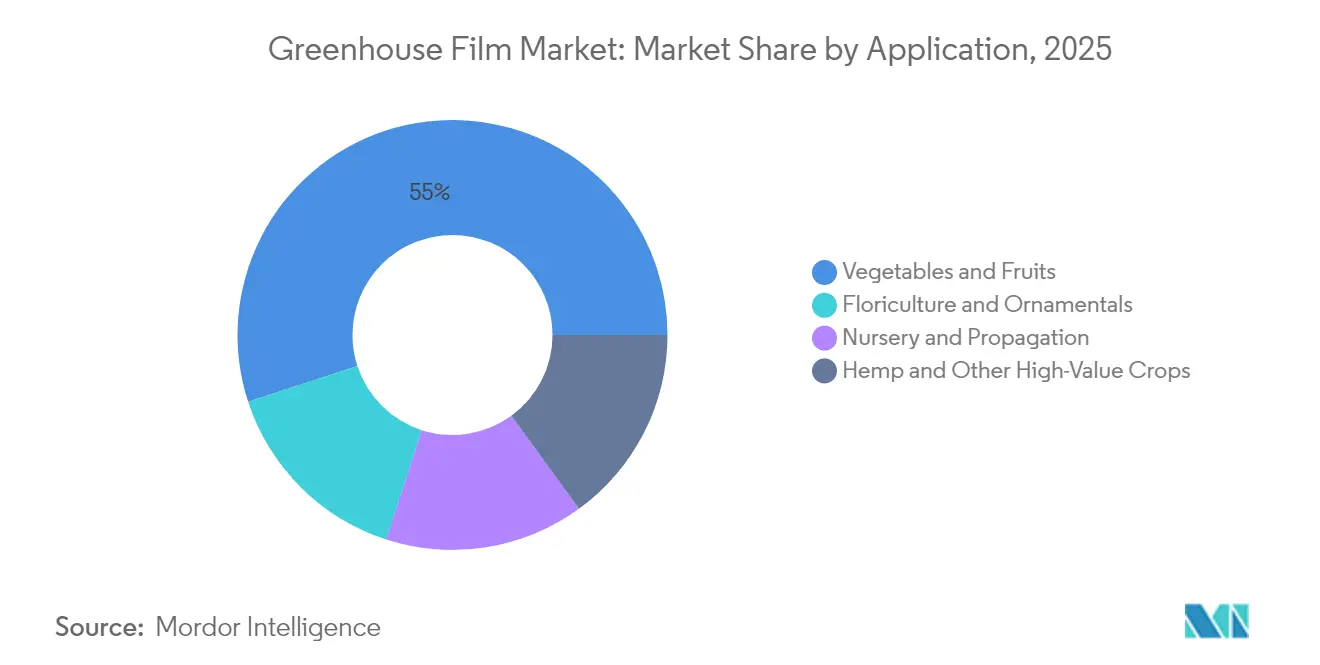

- Par application, les fruits et légumes représentaient 55,02 % des parts de revenus du marché des films pour serres en 2025 ; le chanvre et les autres cultures à haute valeur ajoutée affichent le TCAC le plus rapide, à 8,74 % jusqu'en 2031.

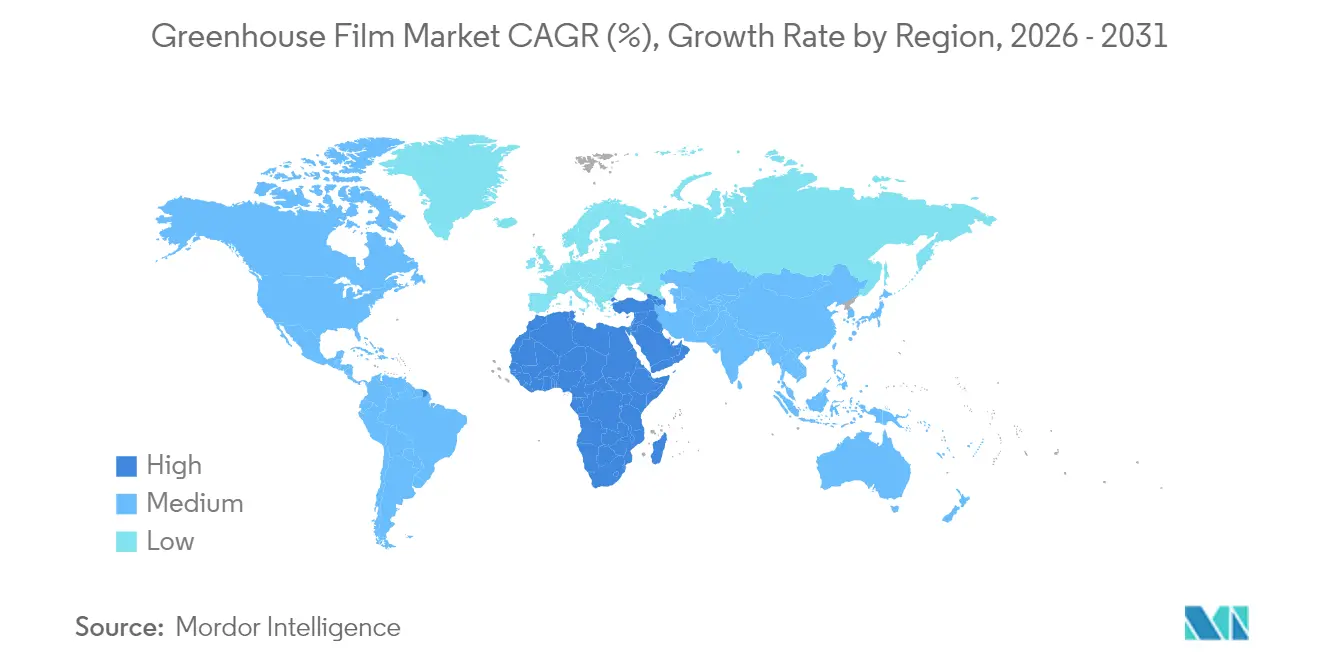

- Par géographie, l'Asie-Pacifique représentait 48,40 % des revenus mondiaux en 2025, tandis que le segment Moyen-Orient et Afrique devrait enregistrer un TCAC de 8,42 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des films pour serres

Analyse de l'impact des moteurs*

| Moteur | Impact (%) (~) sur les prévisions du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la demande des chaînes d'approvisionnement en produits frais | +2.1% | Mondial, avec concentration en Amérique du Nord et en UE | Moyen terme (2 à 4 ans) |

| Expansion des superficies cultivées sous protection de serres | +1.8% | Cœur en Asie-Pacifique, extension vers le Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Essor des investissements dans l'agriculture en environnement contrôlé | +1.5% | Amérique du Nord et UE, émergence en Asie-Pacifique | Court terme (≤ 2 ans) |

| Intégration de films luminescents à conversion spectrale | +0.9% | Mondial, adoption précoce dans les marchés avancés | Moyen terme (2 à 4 ans) |

| Adoption d'additifs antiviraux et antimicrobiens pour films en PE | +0.7% | Mondial, accélération dans les marchés post-pandémiques | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande des chaînes d'approvisionnement en produits frais

Les détaillants et les opérateurs de restauration collective privilégient la continuité de l'approvisionnement en localisant les serres à proximité des centres urbains. Cette proximité réduit les coûts de transport, limite les pertes et répond aux attentes des consommateurs en matière de traçabilité des produits. Rabobank note que les producteurs canadiens et américains ont développé leur surface de plancher de serres maraîchères de deux chiffres en 2024. Les rendements des cultures sont supérieurs de 15 à 30 % à ceux d'une production comparable en plein champ, et les gains en durée de conservation réduisent les déchets chez les détaillants — des avantages qui renforcent les contrats à long terme entre les producteurs et les grandes surfaces.

Expansion des superficies cultivées sous protection de serres

La surface mondiale de cultures protégées dépasse désormais 1,3 million d'ha, la Chine seule représentant 60,4 % de la superficie totale. Les subventions gouvernementales pour la construction de serres en plastique en Inde, au Vietnam et au Maroc abaissent les barrières à l'adoption pour les petits agriculteurs et stimulent les programmes locaux de sécurité alimentaire. Les serres permettent jusqu'à 90 % d'économies d'eau par rapport à la culture en plein champ, un atout essentiel dans les régions arides d'Asie et du Moyen-Orient et Afrique où la pénurie d'eau menace les approvisionnements alimentaires de base.

Essor des investissements dans l'agriculture en environnement contrôlé

Le capital-risque et les investisseurs institutionnels ont injecté plus de 800 millions USD dans les équipements de serres et les startups d'automatisation en 2024. Hippo Harvest a levé 21 millions USD pour déployer des micro-serres robotisées, tandis que Ridder Drive Systems a alloué 70 millions USD à des plateformes de contrôle climatique et d'automatisation. Ces financements accélèrent la R&D dans les résines avancées, les revêtements en couches minces et les enveloppes de serres prêtes pour l'IoT, qui réduisent les besoins en main-d'œuvre et les factures énergétiques.

Intégration de films luminescents à conversion spectrale

Les couches à conversion spectrale transforment les photons UV/bleus en longueurs d'onde rouges que les plantes utilisent plus efficacement. Nature Food rapporte des gains de rendement supérieurs à 20 % pour la laitue lorsque des films luminescents remplacent les couvertures en polyéthylène standard[1]Yu Jiang et al., « Films photoniques luminescents hautement efficaces pour l'agriculture en serre », Nature Food, nature.com. Les films à points quantiques démontrent des rendements comparables pour la tomate avec un rayonnement lumineux journalier (DLI) inférieur, permettant aux opérateurs de réduire la puissance de l'éclairage d'appoint. Des concentrateurs à fibres couplées testés dans des essais commerciaux ont acheminé 10 % de rayonnement photosynthétiquement actif supplémentaire vers les parties inférieures du couvert végétal, générant un gain de production de 7 % sur les cultures en espalier.

Analyse de l'impact des freins*

| Frein | Impact (%) (~) sur les prévisions du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Durée de vie fonctionnelle courte par rapport aux panneaux de vitrage rigide | -1.2% | Mondial, particulièrement dans les régions à climat sévère | Moyen terme (2 à 4 ans) |

| Réglementations croissantes sur les déchets plastiques et pressions ESG | -0.8% | Amérique du Nord et UE, en expansion mondiale | Long terme (≥ 4 ans) |

| Volatilité des prix des matières premières éthylène et EVA | -0.6% | Mondial, concentré dans la production en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Durée de vie fonctionnelle courte par rapport aux panneaux de vitrage rigide

Les films LDPE monocouche nécessitent généralement un remplacement tous les 3 à 5 ans, ce qui engendre des coûts de main-d'œuvre liés aux temps d'arrêt et de gestion des déchets. La coextrusion multicouche et les additifs anti-UV permettent désormais d'allonger la durée de vie à 7 à 10 ans dans des conditions tempérées, mais les panneaux rigides en polycarbonate ou en verre durent encore 15 à 20 ans. Les opérateurs pèsent les faibles coûts d'investissement initiaux contre les cycles de remplacement plus fréquents sur toute la durée de vie, notamment dans les régions sujettes à la grêle ou à un fort ensoleillement ultraviolet. Le marché répond avec des films plus épais (>200 microns) combinant résistance à la traction et meilleure diffusion de la lumière, réduisant ainsi l'écart de durabilité.

Réglementations croissantes sur les déchets plastiques et pressions ESG

La loi californienne sur la responsabilité élargie des producteurs et le règlement européen sur les emballages et les déchets d'emballages imputent les coûts de fin de vie aux fabricants. Berry Global a augmenté son utilisation de polyéthylène recyclé post-consommation de 36 % en 2024 et vise 30 % de contenu circulaire dans ses lignes de films d'ici 2030[2]Berry Global, « Rapport de durabilité 2024 », berryglobal.com. Dow-Mitsui Polychemicals a lancé des grades d'EVA et de LDPE dérivés de la biomasse avec certification ISCC PLUS pour aider les opérateurs de serres à atteindre leurs objectifs d'émissions de portée 3 sans compromettre les performances des films. Des recherches sur des composites entièrement dégradables à base d'urée-formaldéhyde/PVA montrent des résultats prometteurs pour les paillages et les tunnels à faible résidu.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de plastique : les matériaux premium gagnent du terrain face à l'avantage d'échelle du LDPE

Le polyéthylène basse densité demeure la pierre angulaire du marché des films pour serres, représentant une part de 42,68 % en 2025. La capacité mondiale en résines, la facilité d'extrusion et la robustesse éprouvée maintiennent le LDPE compétitif en termes de prix pour les serres de plusieurs hectares. La taille du marché des films pour serres pour les couvertures à base de LDPE devrait progresser de pair avec les cycles de rénovation, mais l'instabilité des coûts liée aux matières premières éthylène laisse les marges étroites pour les transformateurs. Les autres types de plastique — principalement les copolymères EVA multicouches, les mélanges polyoléfiniques et les laminés nanocomposites — suivent une trajectoire de TCAC de 8,61 % jusqu'en 2031. La clarté supérieure de l'EVA, sa compatibilité adhésive et son élasticité permettent des revêtements plus épais qui réduisent la fréquence de remplacement tout en accueillant des réseaux de capteurs pour films intelligents. Des laminés EVA renforcés au graphène ont amélioré la conductivité électrique d'un ordre de grandeur lors de tests en laboratoire, ouvrant des voies vers des fonctions de chauffage intégré au film ou de transmission de données. Cette prime de performance soutient une adoption plus large dans les serres de cultures spécialisées à haute valeur ajoutée, prêtes à payer pour une plus grande longévité et des gains de rendement accrus.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par épaisseur : les films minces dominent, les films épais s'accélèrent

Les films de moins de 200 microns ont représenté 46,88 % de la demande en 2025, car ils s'étirent sur de grandes portées, admettent un maximum de lumière et minimisent l'utilisation de résines. Leur prévalence est plus élevée dans les climats avec des charges de vent modérées et des programmes de subventions qui compensent les re-couvertures fréquentes. La taille du marché des films pour serres pour cette tranche d'épaisseur reste importante ; cependant, la durée de vie plus courte augmente les coûts totaux de possession dans les régions sujettes à une chaleur extrême ou à la grêle. Les films de plus de 200 microns devraient afficher un TCAC de 8,33 % à mesure que les producteurs en Amérique du Nord, au Moyen-Orient et Afrique et dans le nord de la Chine se tournent vers des membranes plus épaisses et stabilisées aux UV pour réduire les temps d'arrêt. Les produits coextrudés à cinq couches combinent des couches internes diffusantes avec des couches externes formant barrière aux infrarouges qui réduisent les pertes de chaleur nocturnes de 15 %, diminuant ainsi les factures de combustible. Une résistance à la perforation plus élevée soutient également les systèmes de ventilation automatisés qui fléchissent les couvertures à répétition sans les déchirer.

Par application : les productions traditionnelles dominent, le chanvre mène la croissance

Les fruits et légumes détenaient 55,02 % des revenus en 2025, reflétant des chaînes d'approvisionnement bien établies pour les tomates, les poivrons, les concombres et les légumes feuilles. Les complexes hydroponiques multi-travées dans le bassin d'Almería en Espagne et dans la province du Shandong en Chine s'appuient sur des films LDPE rentables pour approvisionner les supermarchés européens et asiatiques. La taille du marché des films pour serres liée à ce groupe de cultures évolue avec la demande urbaine pour des salades sans pesticides et d'approvisionnement local. Le chanvre et les autres cultures à haute valeur ajoutée représentent le segment en rupture, prévu à un TCAC de 8,74 % jusqu'en 2031. La production américaine de chanvre industriel et à cannabinoïdes bénéficie de rendements en environnement contrôlé qui dépassent les récoltes en plein champ de 2 à 3 cycles par an, des recherches montrant des gains de concentration en cannabinoïdes sous des régimes de photopériode précis. Les producteurs spécialisés investissent dans des films EVA ou multicouches en polyoléfine avec une diffusion lumineuse supérieure et un contrôle des odeurs pour maximiser la biomasse florale et la production de composés actifs.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

La part de marché des films pour serres de l'Asie-Pacifique de 48,40 % en 2025 découle de l'empreinte de serres de 2 millions d'ha en Chine et des pôles de production de résines compétitifs. Les subventions gouvernementales et les prêts à faible taux d'intérêt dans le cadre du programme Pradhan Mantri Krishi Sinchayee Yojana en Inde soutiennent une transition progressive des légumes en plein champ vers la culture protégée. Le Japon et la Corée du Sud privilégient les importations de films haut de gamme avec des couches anti-buée et anti-infrarouges pour répondre aux normes de produits premium.

L'Amérique du Nord et l'Europe forment un bloc mature et à forte réglementation qui promeut les films recyclables et à contenu recyclé. Les producteurs américains ont ajouté 19 % de fermes sous serres supplémentaires entre 2012 et 2017, à mesure que les détaillants adoptaient des modèles d'approvisionnement « cultivé près de chez moi », et la tendance devrait se poursuivre à travers des projets de serres modulaires compactes. Les opérateurs européens déploient des couvertures à lumière diffuse combinées à des systèmes de chauffage par cogénération pour compenser les tarifs énergétiques élevés, positionnant les films multicouches épais comme partie intégrante de leurs stratégies de réduction des émissions de carbone.

Le segment Moyen-Orient et Afrique devrait afficher un TCAC de 8,42 %. Les États du Golfe riches en énergie solaire subventionnent des serres à contrôle climatique associant des toits réfléchissants aux infrarouges à des auvents photovoltaïques, économisant l'eau tout en tirant parti de l'abondance du rayonnement solaire. En Afrique de l'Est, plus de 250 serres maraîchères érigées en Somalie illustrent comment des conceptions modulaires peuvent se substituer aux importations, créer des emplois et stabiliser les prix locaux. L'Afrique du Sud et le Maroc poursuivent une production de baies orientée vers l'exportation, s'appuyant sur des films EVA durcissables aux UV qui tolèrent des indices ultraviolets élevés sans jaunissement.

Paysage concurrentiel

Le marché des films pour serres présente un secteur modérément concentré où les cinq premiers fournisseurs contrôlent environ 50 % du volume mondial. Les grands groupes intégrés verticalement, de la résine au film, tels que Berry Global et RKW Group, sécurisent les matières premières, la capacité d'extrusion et la distribution dans une seule chaîne, protégeant ainsi leurs marges lors des fluctuations du prix de l'éthylène. Les acteurs spécialisés se créent des niches grâce à des licences de technologie antimicrobienne ou luminescente.

Les mouvements stratégiques s'orientent vers l'expansion horizontale : le rachat de Danafilms par RKW a élargi son empreinte en Amérique du Nord et ajouté une expertise en film soufflé pour les couvertures épaisses. Berry Global et Amcor ont conclu une fusion en actions en janvier 2025 visant 650 millions USD de synergies et une réserve mondiale de R&D de 180 millions USD. L'opération mutualise les actifs d'économie circulaire, notamment le Centre d'innovation circulaire de Tulsa de Berry et les essais de recyclage de films d'Amcor, pour accélérer les lignes de bardage de serres riches en contenu recyclé post-consommation.

Leaders du secteur des films pour serres

RKW Group

Polifilm

Ginegar

Berry Global Inc.

Armando Alvarez Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : L'Ouzbékistan, en partenariat avec la Chine, commencera à produire des films « intelligents » pour réguler les températures dans les serres, selon l'Académie des sciences d'Ouzbékistan. L'Institut des sciences des matériaux a développé une particule nanocomposite pour les films de serres. Ces nanoparticules convertissent les rayons ultraviolets en rayonnement proche infrarouge, générant de l'énergie thermique pour maintenir des températures internes stables.

- Janvier 2024 : Plastika Kritis, en utilisant la nanotechnologie, a développé le film polyéthylène pour serre Sunmaster EVO AC avec des propriétés anti-goutte et anti-buée supérieures. Contrairement aux couvertures en polyéthylène conventionnelles, qui perdent leurs propriétés anti-condensation (AC) après 18 à 24 mois, le Sunmaster EVO AC les conserve pendant toute sa durée de vie de quatre ans.

Périmètre du rapport mondial sur le marché des films pour serres

Le rapport sur le marché des films pour serres comprend :

| Polyéthylène basse densité (LDPE) |

| Polyéthylène linéaire basse densité (LLDPE) |

| Polychlorure de vinyle (PVC) |

| Autres types de plastique (éthylène-acétate de vinyle (EVA), multicouche haute performance, etc.) |

| Inférieure à 200 |

| Égale à 200 |

| Supérieure à 200 |

| Légumes et fruits |

| Floriculture et plantes ornementales |

| Pépinière et propagation |

| Chanvre et autres cultures à haute valeur ajoutée |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de plastique | Polyéthylène basse densité (LDPE) | |

| Polyéthylène linéaire basse densité (LLDPE) | ||

| Polychlorure de vinyle (PVC) | ||

| Autres types de plastique (éthylène-acétate de vinyle (EVA), multicouche haute performance, etc.) | ||

| Par épaisseur (microns) | Inférieure à 200 | |

| Égale à 200 | ||

| Supérieure à 200 | ||

| Par application | Légumes et fruits | |

| Floriculture et plantes ornementales | ||

| Pépinière et propagation | ||

| Chanvre et autres cultures à haute valeur ajoutée | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des films pour serres ?

Le marché des films pour serres est valorisé à 7,84 milliards USD en 2026 et devrait atteindre 11,38 milliards USD d'ici 2031.

Quel type de plastique domine la demande de films pour serres ?

Le polyéthylène basse densité est en tête avec une part de 42,68 % en 2025, grâce à sa rentabilité et à sa durabilité éprouvée dans les grandes installations.

Quel segment d'application connaît la croissance la plus rapide ?

Le chanvre et les autres cultures à haute valeur ajoutée devraient croître à un TCAC de 8,74 % jusqu'en 2031, en raison des tendances à la légalisation et des rendements premium en cannabinoïdes dans les environnements contrôlés.

Comment les pressions en matière de durabilité influencent-elles l'innovation produit ?

Les fabricants augmentent la teneur en matières recyclées, lancent des résines à base de biomasse et conçoivent des structures multicouches recyclables pour se conformer aux réglementations émergentes et aux engagements ESG des marques.

Dernière mise à jour de la page le: