Taille et part du marché de la logistique verte

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

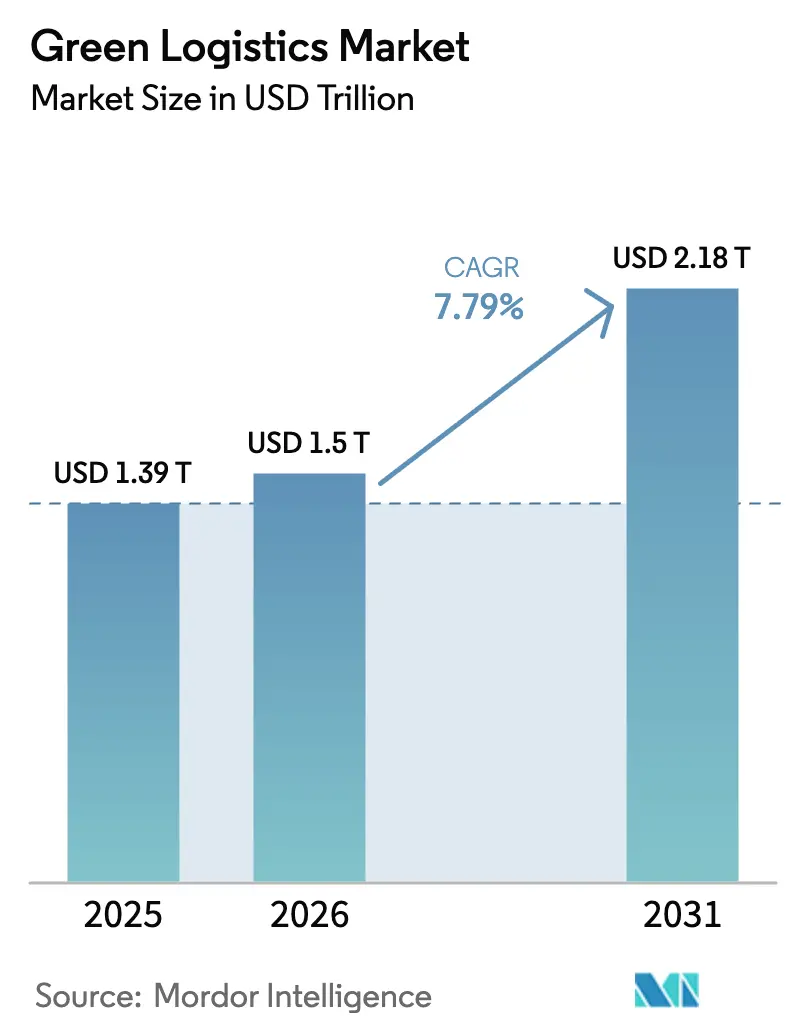

| Taille du Marché (2026) | 1.5 Trillions de dollars américains |

| Taille du Marché (2031) | 2.18 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.79% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la logistique verte par Mordor Intelligence

La taille du marché de la logistique verte était évaluée à 1,39 billion USD en 2025 et devrait croître de 1,5 billion USD en 2026 pour atteindre 2,18 billions USD d'ici 2031, à un CAGR de 7,79 % au cours de la période de prévision (2026-2031).

Le renforcement des contrôles réglementaires, l'électrification rapide des actifs de transport et la baisse du coût des énergies renouvelables reconfigurent les critères de passation de marchés, les expéditeurs liant la sélection des fournisseurs à des réductions vérifiables des émissions de portée 3. La planification numérique des itinéraires, la parité des camions électriques à batterie et l'essor des contrats « vert-en-tant-que-service » renforcent l'adoption dans les chaînes d'approvisionnement industrielles et grand public. Les prestataires logistiques capables de démontrer une déclaration d'émissions transparente et auditée obtiennent déjà des contrats premium, tandis que ceux qui accusent du retard en matière de décarbonation font face à une demande adressable en contraction sur les principales routes commerciales. Les capitaux continuent de migrer vers les entreprises combinant échelle et partenariats technologiques, créant un écart de capacités croissant qui accélère la consolidation sur le marché de la logistique verte.

Points clés du rapport

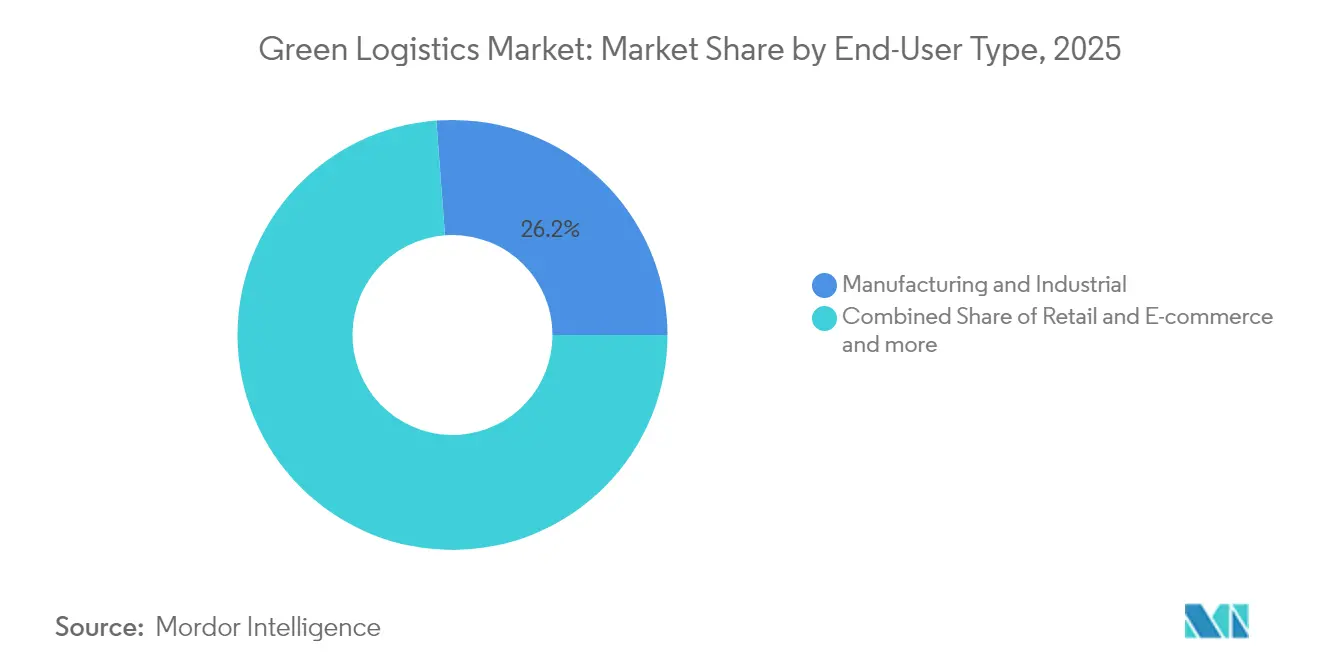

- Par utilisateur final, l'industrie manufacturière et industrielle a dominé avec 26,20 % de la part du marché de la logistique verte en 2025 ; le commerce de détail et l'e-commerce devrait croître à un CAGR de 17,35 % entre 2026 et 2031.

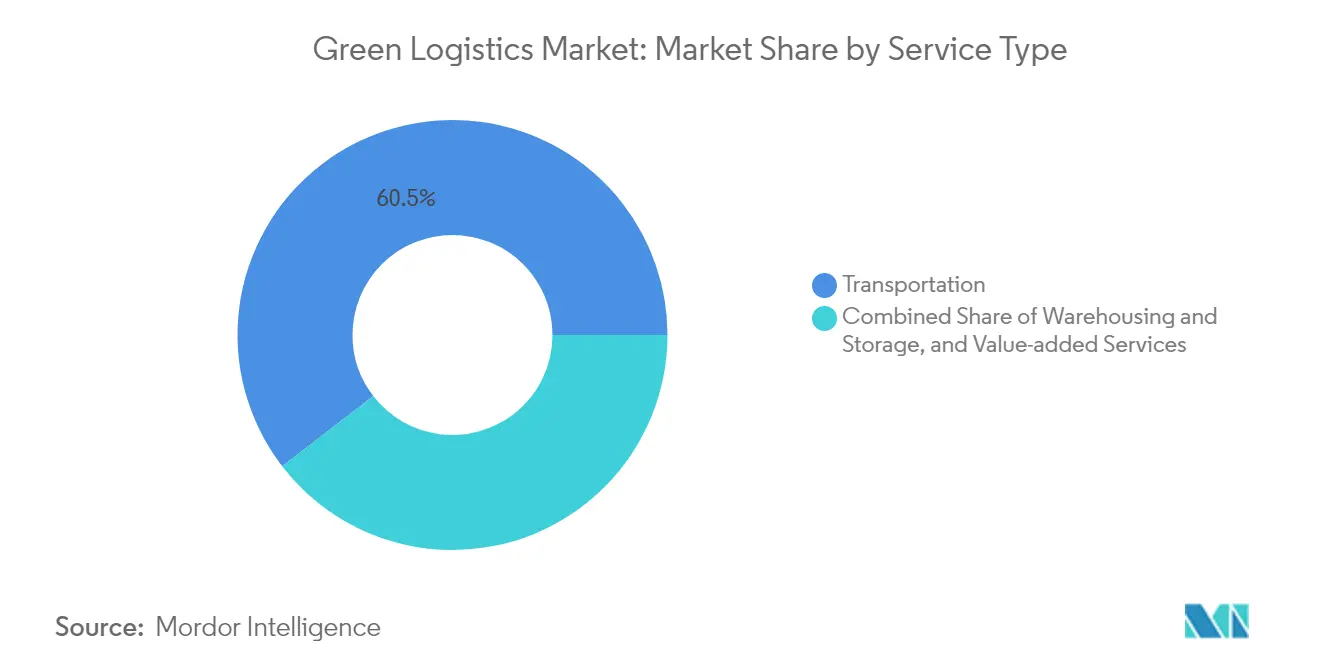

- Par type de service, les services de transport ont représenté 60,45 % de la part du marché de la logistique verte en 2025, tandis que la logistique inverse et de retour progresse à un CAGR de 20,16 % entre 2026 et 2031.

- Par mode de transport, la route a représenté 71,30 % de la part du marché de la logistique verte en 2025 ; les systèmes de routes électriques devraient afficher un CAGR de 18,14 % entre 2026 et 2031.

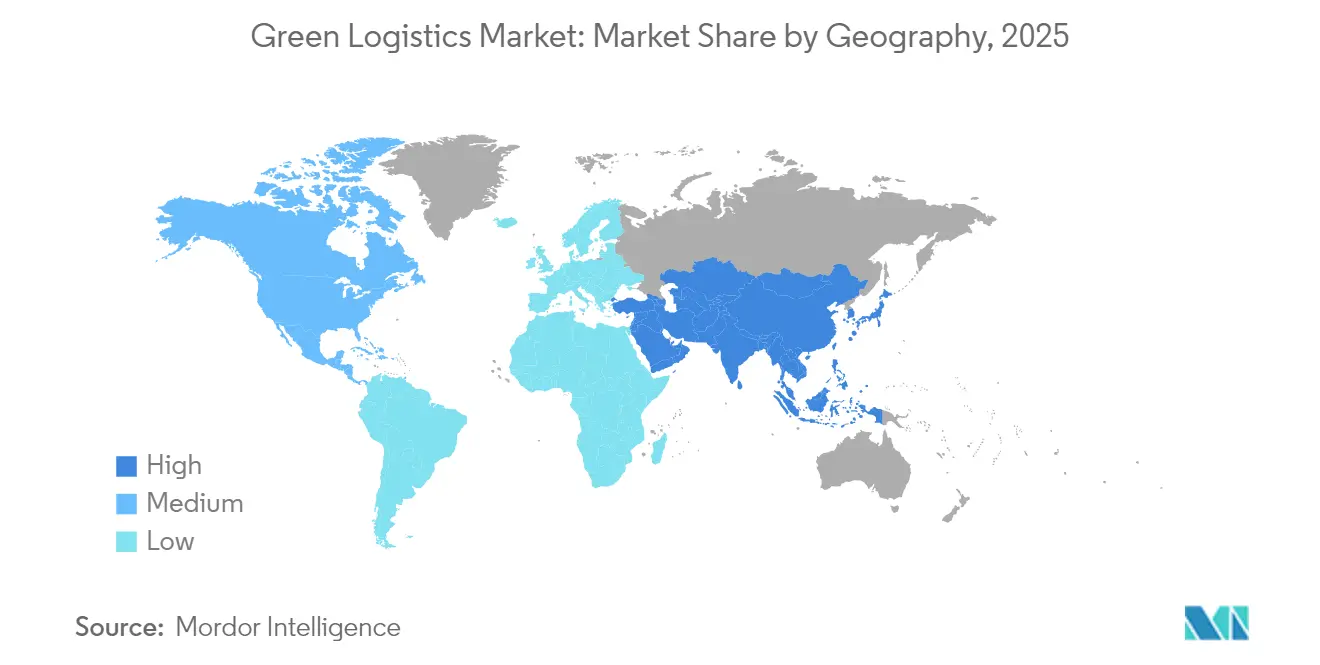

- Par géographie, l'APAC a représenté 36,65 % de la part du marché de la logistique verte en 2025 et devrait se développer à un CAGR de 8,62 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la logistique verte

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Durcissement des mandats de zéro émission nette à travers les chaînes d'approvisionnement | +1.8% | Mondial (UE, Californie en tête) | Moyen terme (2-4 ans) |

| Essor du e-commerce et dernier kilomètre bas carbone | +1.5% | Centres urbains mondiaux | Court terme (≤ 2 ans) |

| Baisse des coûts des camions électriques à batterie et à pile à combustible | +1.2% | Amérique du Nord, UE, APAC | Moyen terme (2-4 ans) |

| Optimisation des itinéraires et des chargements par intelligence artificielle | +0.9% | Marchés mondiaux, développés en premier | Court terme (≤ 2 ans) |

| Déploiement des systèmes de routes électriques | +0.7% | UE nordique, pilotes APAC | Long terme (≥ 4 ans) |

| Modèles contractuels « vert-en-tant-que-service » | +0.6% | Amérique du Nord, UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Durcissement des mandats de zéro émission nette à travers les chaînes d'approvisionnement

Des règles de divulgation obligatoires telles que la directive européenne sur la publication d'informations en matière de durabilité des entreprises et la réglementation californienne Advanced Clean Truck contraignent les expéditeurs à intégrer des critères carbone dans leurs appels d'offres, accélérant la demande de services à faibles émissions certifiés[1]Commission européenne, "Directive sur la publication d'informations en matière de durabilité des entreprises," ec.europa.eu . DHL vise déjà un mélange de 30 % de carburant d'aviation durable (SAF) d'ici 2030, tandis qu'UPS prévoit une neutralité carbone de l'ensemble de sa flotte d'ici 2050. Les responsables des achats allouent désormais jusqu'à 3 % des budgets logistiques à des projets de décarbonation liés à la conformité, transformant la performance en matière d'émissions en un facteur de différenciation pour l'obtention de contrats. Les prestataires disposant de données prêtes pour l'audit bénéficient d'avantages de premier entrant dans les attributions de lignes, notamment sur les flux commerciaux UE-États-Unis. En l'absence de feuilles de route crédibles, les transporteurs risquent d'être exclus des listes de fournisseurs préférés dès 2027.

Essor du e-commerce accélérant les solutions de dernier kilomètre bas carbone

L'explosion des volumes de colis concentre les émissions dans les nœuds urbains denses, où les municipalités déploient des zones à zéro émission et une tarification de la congestion. L'acheminement guidé par intelligence artificielle de camionnettes électriques a réduit les délais de livraison de 15 à 20 % tout en diminuant le CO2 jusqu'à 40 % dans les grandes capitales européennes. Des distributeurs tels que Mars cofinancent 300 camions électriques de classe 8 avec Einride, ciblant des réductions annuelles de 20 000 t d'ici 2030. Bien que la volonté des consommateurs de payer des prix premium reste modérée, les incitations réglementaires et les engagements de marque poussent la « livraison verte » vers un statut par défaut sur le marché de la logistique verte.

Baisse rapide des coûts des camions électriques à batterie et à pile à combustible

Les prix des packs de batteries pour les véhicules lourds ont chuté de 64 à 75 % depuis 2020 et devraient encore diminuer de moitié d'ici 2030, tandis que les systèmes à pile à combustible suivent des courbes similaires. Des recherches menées au Lawrence Berkeley National Laboratory montrent que les véhicules électriques de classe 8 offrent déjà des coûts au kilomètre inférieurs de 13 % sur la durée de vie de l'actif. Des exploitants de flottes tels que Schneider National ont dépassé 6 millions de kilomètres électriques en 2024, évitant 20 millions de livres de CO2 et confirmant la viabilité commerciale sur les routes à forte densité. Ce sont désormais des déclencheurs économiques, plutôt que réglementaires, qui guident le calendrier d'investissement pour le renouvellement des flottes.

Optimisation des itinéraires et des chargements par intelligence artificielle, réduction des émissions

Les modèles d'apprentissage automatique intégrant l'altitude, la météo et les variables de circulation ont réduit la consommation de carburant jusqu'à 5,7 % tout en améliorant les performances de ponctualité mit.edu. Les plateformes de fret numérique réduisent les kilomètres à vide, améliorant l'économie d'utilisation des actifs et la précision des déclarations de portée 3 supplychainmanagementreview.com. Des jeunes pousses telles que Finmile rapportent des économies de diesel de 20 à 30 % dans les opérations de dernier kilomètre grâce à la replanification dynamique, illustrant des leviers de décarbonation à faible investissement en capital.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Investissement initial élevé pour les flottes et l'infrastructure à zéro émission | -1.4% | Mondial, aigu dans les marchés en développement | Moyen terme (2-4 ans) |

| Fragmentation des normes mondiales pour la déclaration carbone et les carburants verts | -0.8% | Mondial, sévère dans les opérations transfrontalières | Long terme (≥ 4 ans) |

| Infrastructure de recharge et de carburant vert limitée en dehors des routes de premier rang | -1.1% | Mondial, sévère dans les corridors ruraux et secondaires | Long terme (≥ 4 ans) |

| Augmentation des litiges et pénalités liés aux allégations d'écoblanchiment ESG | -0.5% | Principalement Amérique du Nord et UE, en expansion mondiale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Investissement initial élevé pour les flottes et l'infrastructure à zéro émission

Les primes d'achat sur les camions électriques à batterie varient de 70 000 à 113 000 USD par unité, tandis que les chargeurs mégawatts peuvent dépasser 3,1 millions USD par kilomètre sur des projets de routes électriques dédiées[2]Conseil international sur les transports propres, "Coût total de possession des camions à zéro émission," theicct.org. Les petits transporteurs peinent à obtenir des financements, et l'incertitude sur les valeurs résiduelles continue de freiner les modèles de financement basés sur la revente. Bien que les économies d'exploitation s'accumulent dans le temps, la pression sur les flux de trésorerie à court terme entrave l'adoption à grande échelle dans les économies émergentes dépourvues de facilités de crédit vert.

Infrastructure de recharge et de carburant vert limitée en dehors des routes de premier rang

Les chargeurs rapides restent concentrés autour des ports et des autoroutes principales, laissant les zones rurales et les axes secondaires mal desservis. L'Association des constructeurs européens d'automobiles avertit que la faible couverture ajoute 16 à 32 % aux temps de trajet pour les camions à batterie sur les routes transfrontalières. Les investisseurs en infrastructure hésitent sans certitude de débit, perpétuant un cycle d'interdépendance qui ralentit le marché de la logistique verte dans les régions à faible densité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisateur final : l'industrie manufacturière maintient son leadership tandis que le e-commerce stimule la dynamique

Les expéditeurs de l'industrie manufacturière et industrielle ont représenté 26,20 % du marché de la logistique verte en 2025, reflétant des cultures de conformité ancrées depuis des décennies et des schémas d'expédition prévisibles qui simplifient l'audit des émissions. Leurs tableaux de bord fournisseurs intégrés orientent les budgets de fret vers des prestataires disposant de feuilles de route de décarbonation basées sur les actifs, renforçant la domination de leur part. Les usines à forte intensité énergétique négocient de plus en plus des packages intégrant énergie renouvelable et camions électriques qui garantissent des réductions carbone pluriannuelles. Le commerce de détail et l'e-commerce, bien que plus modestes aujourd'hui, progressent à un CAGR de 17,35 %, portés par les centres de micro-fulfillment urbains et les fenêtres de livraison à zéro émission imposées dans les zones métropolitaines. La taille du marché de la logistique verte pour les expéditions d'e-commerce devrait augmenter fortement à mesure que les volumes de retours gonflent et que les marchands intègrent le coût de la livraison « gratuite ». Les OEM automobiles, quant à eux, testent des transporteurs de voitures électriques pour réduire les émissions de distribution de 40 % par unité, tandis que les marques de santé co-investissent dans des corridors de carburant d'aviation durable pour préserver l'intégrité de la chaîne du froid sans augmenter l'intensité carbone.

La densité des véhicules électriques, les palettes standardisées et les systèmes de lettres de transport numérisées offrent aux fabricants une visibilité sur les empreintes carbone du berceau à la porte, permettant une optimisation continue. En revanche, les opérateurs d'e-commerce exploitent l'intelligence artificielle pour orchestrer les consignes à colis, les coursiers à vélo et les réseaux de dark stores qui éliminent les tentatives de livraison échouées. Les deux archétypes convergent vers des tableaux de bord de performance centrés sur les données qui transforment le suivi des émissions en une variable concurrentielle d'approvisionnement, illustrant comment des utilisateurs finaux divers amplifient la croissance sur le marché de la logistique verte.

Par type de service : le transport est en tête, mais la logistique inverse s'accélère

Les services de transport ont contribué à hauteur de 60,45 % du chiffre d'affaires 2025, les flottes, le carburant et la main-d'œuvre restant les éléments les plus coûteux — et les plus carbonés — des chaînes d'approvisionnement. L'électrification des actifs légers, moyens et lourds, associée aux engagements en matière de carburant d'aviation durable pour le fret aérien, domine les dépenses d'investissement. La logistique inverse et de retour est cependant la poche à la croissance la plus rapide, progressant de 20,16 % annuellement à mesure que les politiques d'économie circulaire contraignent les détaillants à récupérer les produits et emballages. Les prestataires répondent avec des centres de tri automatisé, de remise à neuf et de recommerce qui convertissent les flux de déchets en revenus secondaires. L'acquisition par DHL d'Inmar Supply Chain Solutions a consolidé 14 centres sous une seule plateforme, positionnant l'entreprise pour capter les flux croissants de retours d'articles vestimentaires et électroniques. Bien que représentant encore moins de 10 % du marché de la logistique verte, la logistique inverse génère des économies d'émissions disproportionnées par rapport au chiffre d'affaires, en faisant un levier stratégique dans les plans de décarbonation.

Le transport routier à voie électrique, le renouveau ferroviaire et les voies navigables intérieures diversifient les portefeuilles modaux. La route a conservé 71,30 % de part en 2025, mais la capacité du rail à remplacer 300 camions par train offre des avantages structurels en matière d'émissions sur les lignes adaptées. Parallèlement, les entrepôts à haute certification BREEAM alimentés par de l'énergie solaire sur site et du stockage par batterie façonnent la prochaine frontière de la décarbonation des actifs, démontrant que la conception des installations peut annuler les émissions opérationnelles dans la décennie suivant leur mise en service.

Analyse géographique

L'APAC a dominé le marché de la logistique verte avec une part de revenus de 36,65 % en 2025 et connaît la croissance la plus rapide avec un CAGR de 8,62 % jusqu'en 2031. Les corridors de fret vert à l'échelle nationale de la Chine et les subventions pour les camions électriques de classe 8 accélèrent le renouvellement des flottes, tandis que l'Inde exploite de nouveaux parcs industriels pour intégrer dès la conception des panneaux photovoltaïques en toiture et des bornes de recharge pour véhicules électriques. Le Japon continue de moderniser le fret ferroviaire, élargissant son programme de transfert modal pour réduire la congestion des autoroutes et diminuer le CO2 logistique. Les nations d'Asie du Sud-Est capitalisent sur le transfert de technologie, intégrant la commutation de batteries et les solutions de microréseaux dans les extensions portuaires pour dépasser les infrastructures héritées.

L'Amérique du Nord reste le deuxième contributeur régional en importance, portée par l'objectif fédéral américain de 100 % de ventes de camions à zéro émission d'ici 2040 et par des crédits fiscaux qui réduisent les coûts d'acquisition des véhicules électriques de classe 7-8. La réglementation californienne Advanced Clean Truck contraint déjà les OEM à respecter des quotas de ventes de véhicules à zéro émission croissants, favorisant le déploiement précoce de hubs de recharge le long des corridors I-5 et I-10. La législation canadienne anti-écoblanchiment, en vigueur depuis juin 2024, impose des amendes pouvant atteindre 10 millions CAD pour des allégations environnementales trompeuses, poussant les transporteurs vers des déclarations prêtes pour l'audit, tandis que le Mexique promeut des programmes de frontière verte qui synchronisent les normes d'émissions sur les routes commerciales nord-sud.

L'Europe bénéficie de l'ensemble de politiques le plus sophistiqué au monde — tarification du carbone, pilotes d'autoroutes électriques et mandats de réduction des émissions de CO2 de 43 % pour les poids lourds d'ici 2030 — faisant du fret à zéro émission une certitude réglementaire. Les routes électriques suédoises ont été étendues à plus de 50 km en 2025, générant des données de performance qui éclairent le déploiement national allemand. Les entreprises logistiques déploient des flottes bas carbone comme condition d'exploitation ; l'ajout par CEVA Logistics de 23 camions électriques réduit 38 300 t de CO2 annuellement, tandis que les réseaux de recharge intégrés protègent la disponibilité. Les axes est-européens, bien qu'en retard sur les infrastructures, attirent des fonds de cohésion de l'UE destinés aux corridors verts, promettant une convergence d'ici la fin de la décennie.

Le Moyen-Orient et l'Afrique sont des marchés naissants mais se mobilisent rapidement. La stratégie Net Zero 2050 des Émirats arabes unis soutient des parcs logistiques alimentés à l'énergie solaire à Jebel Ali, et l'Arabie saoudite relie des projets pilotes d'hydrogène vert à des essais de fret sur le corridor Riyad-Djeddah. La taxe carbone sud-africaine oriente les transporteurs vers des mélanges de biodiesel, mais les problèmes de fiabilité du réseau électrique ralentissent l'électrification généralisée des flottes. Dans l'ensemble, l'hétérogénéité régionale garantit que les incitations politiques localisées, la préparation des infrastructures et les bases industrielles dictent la vitesse d'adoption, mais chaque géographie présente désormais des projets phares qui signalent un élan irréversible sur le marché de la logistique verte.

Paysage concurrentiel

Le marché de la logistique verte reste modérément fragmenté, mais la consolidation s'accélère à mesure que l'envergure et la profondeur des capitaux deviennent des prérequis pour la décarbonation à grande échelle. L'acquisition de DB Schenker par DSV pour 14,3 milliards EUR a créé un prestataire avec 41,6 milliards EUR de chiffre d'affaires et des synergies prévisionnelles de 9 milliards DKK, soulignant la prime accordée à la densité du réseau et à l'utilisation mutualisée des actifs. DHL couple l'intégration verticale avec un écosystème de partenaires énergétiques — Neste pour le carburant d'aviation durable, E.ON pour la recharge et Envision pour l'énergie renouvelable — pour sécuriser un accès diversifié aux carburants verts et stabiliser les coûts opérationnels.

UPS a alloué 1 milliard USD aux véhicules à carburant alternatif et rapporte une pénétration de 28,8 % des carburants alternatifs dans les opérations terrestres, tirant parti de la télématique propriétaire pour des gains d'efficacité continus. FedEx canalise 2 milliards USD vers la durabilité, en se concentrant sur les véhicules terrestres autonomes et les installations à neutralité carbone. Les transitaires à actifs légers s'appuient sur des alliances stratégiques : Kuehne + Nagel élargit ses accords de carburant d'aviation durable pour garantir l'accès par réservation et revendication à ses clients clés, tandis que GXO intègre l'automatisation des entrepôts par intelligence artificielle pour réduire l'énergie par prélèvement. Des espaces d'innovation blancs subsistent dans les infrastructures de marchés secondaires, les logiciels de logistique inverse et les services intégrés de comptabilité carbone, offrant des opportunités aux entrants spécialisés.

La concurrence par les prix est tempérée par le coût des programmes d'investissement vert ; en conséquence, la différenciation repose de plus en plus sur la transparence des émissions, la flexibilité multimodale et la capacité à traduire les indicateurs de durabilité en déclarations ESG des expéditeurs. Les cinq premiers acteurs contrôlant environ 38 % du chiffre d'affaires, le marché offre encore de la place aux spécialistes régionaux, mais évolue vers une dynamique oligopolistique. Les participants qui réussissent convertissent la conformité en matière de durabilité en revenus directs en regroupant des tableaux de bord de déclaration carbone, des services de conseil et des lignes à faibles émissions premium. Les acteurs en retard risquent d'être reléguées au statut de preneurs de prix ou de faire l'objet d'acquisitions à mesure que les exigences en capital augmentent.

Leaders du secteur de la logistique verte

DHL Group

United Parcel Service (UPS)

FedEx Corporation

GEODIS

XPO Logistics

Bollore Logistics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : DHL Group a achevé des essais de camions électriques à longue autonomie avec Scania, enregistrant des réductions de CO2 de 90 % sur 22 000 km tout en opérant 90 % des cycles de service en mode électrique.

- Avril 2025 : DSV a finalisé son acquisition de DB Schenker pour 14,3 milliards EUR, formant un géant générant 41,6 milliards USD de chiffre d'affaires et ciblant 9 milliards DKK de synergies liées à la durabilité d'ici 2028.

- Février 2025 : DHL et Neste ont élargi leur accord d'enlèvement de carburant d'aviation durable à 300 000 t annuellement d'ici 2030, explorant davantage le diesel renouvelable pour les flottes routières.

- Janvier 2025 : DHL Supply Chain a acquis Inmar Supply Chain Solutions, ajoutant 14 centres de retour et 800 employés pour renforcer les capacités de logistique inverse.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la logistique verte comme l'ensemble des revenus générés par les services d'entreposage, de distribution, de transport, de logistique inverse et de logistique à valeur ajoutée fournis par des tiers qui déploient à dessein des flottes à faible émission de carbone, un stockage économe en énergie, des logiciels de routage optimisés, des emballages circulaires et des tableaux de bord de comptabilisation des émissions de carbone vérifiés. Ces activités couvrent les mouvements routiers, ferroviaires, maritimes et aériens pour la fabrication, le commerce de détail, la santé, l'automobile et d'autres utilisateurs finaux dans toutes les régions.

Exclusion du champ d'application : les dépenses internes de logistique captive et les échanges autonomes de crédits carbone ne sont pas pris en compte.

Aperçu de la segmentation

- Par utilisateur final (valeur, milliards USD)

- Commerce de détail et e-commerce

- Industrie manufacturière et industrielle

- Automobile

- Santé et produits pharmaceutiques

- Alimentation et boissons

- Produits chimiques et matières dangereuses

- Autres

- Par type de service (valeur)

- Entreposage et stockage

- Transport

- Routier

- Ferroviaire

- Maritime et voies navigables intérieures

- Aérien

- Services à valeur ajoutée (emballage, kitting, étiquetage)

- Géographie (valeur)

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Pérou

- Chili

- Argentine

- Reste de l'Amérique du Sud

- Asie-Pacifique

- Inde

- Chine

- Japon

- Australie

- Corée du Sud

- Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Viêt Nam et Philippines)

- Reste de l'Asie-Pacifique

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- BENELUX (Belgique, Pays-Bas et Luxembourg)

- NORDICS (Danemark, Finlande, Islande, Norvège et Suède)

- Reste de l'Europe

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Plusieurs entretiens semi-structurés ont été menés avec des gestionnaires de flotte en Europe et en Amérique du Nord, des responsables du développement durable d'entreprises de logistique contractuelle en Asie-Pacifique et des responsables de l'approvisionnement de marques de grande consommation en Amérique latine et dans les pays du Golfe. Ces discussions ont permis de valider les primes de tarification basées sur les émissions, les taux d'utilisation typiques des véhicules électriques et le rythme auquel les expéditeurs modifient leurs contrats en faveur de fournisseurs plus respectueux de l'environnement.

Recherche documentaire

Les analystes de Mordor ont commencé par cartographier l'ampleur des dépenses logistiques totales pays par pays en utilisant des statistiques accessibles au public provenant de l'indice de performance logistique de la Banque mondiale, des tableaux de débit portuaire de la CNUCED, des bilans énergétiques des transports d'Eurostat, des perspectives de décarbonisation du Forum international des transports et des bases de données nationales d'immatriculation des véhicules à moteur. Les leviers politiques ont été suivis par le biais de l'EPA SmartWay, des directives de l'UE "Fit for 55" et des règles de l'OMI sur les carburants maritimes pour la période 2023. Les documents déposés par les entreprises, les dossiers des investisseurs et les livres blancs des associations professionnelles ont fourni les taux d'adoption des camions électriques, des entrepôts alimentés par l'énergie solaire et des emballages recyclables. Les bases de données payantes telles que D&B Hoovers et Dow Jones Factiva ont permis d'enrichir la répartition des revenus des fournisseurs et le pipeline des transactions. Cette liste est illustrative ; de nombreuses autres sources ont été consultées à des fins de recoupement et de clarification.

Dimensionnement du marché et prévisions

Un modèle descendant part des dépenses nationales de fret et d'entreposage, corrige la part attribuée aux prestataires de services externes, puis applique des ratios d'adoption écologique vérifiés à partir d'études documentaires et de travaux sur le terrain. Des vérifications ponctuelles ascendantes, des regroupements de fournisseurs, des prix de vente moyens échantillonnés multipliés par les voies de volume et des données sur les colis du dernier kilomètre au niveau de la ville ont été ajoutés pour affiner les totaux. Les variables clés comprennent les immatriculations de camions électriques à batterie, les surfaces d'entrepôts certifiées écologiques, les trajectoires des prix du carbone, la croissance des colis de commerce électronique et les écarts de coût entre le diesel et le carburant alternatif. Une régression multivariée évalue l'élasticité entre ces facteurs et les revenus historiques de la logistique verte avant qu'une superposition ARIMA n'étende les prévisions jusqu'en 2030, et que les gammes de scénarios ne soient soumises à des tests de résistance avec notre panel d'experts. Les manques de données dans les régions immatures sont comblés en utilisant des indicateurs de pénétration spécifiques à la région, ancrés au PIB par tonne-kilomètre.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen à trois niveaux par des analystes, de vérifications des écarts aberrants par rapport à des séries indépendantes de consommation de carburant et de tonnage commercial, et d'une approbation par la direction. Les rapports sont actualisés chaque année ; des mises à jour intermédiaires sont déclenchées lorsque les échéances de la réglementation sur le carbone, les chocs sur le prix des batteries ou les grandes opérations de fusion et d'acquisition modifient sensiblement les données de référence.

Pourquoi la base de référence du marché de la logistique verte de Mordor commande la fiabilité

Les estimations publiées diffèrent parce que chaque éditeur choisit ses propres limites, ses hypothèses de prix et son rythme d'actualisation.

Les principaux facteurs d'écart sont le traitement divergent des services internes, la prise en compte ou non de la logistique inverse, la logique de conversion des devises et la rapidité avec laquelle les courbes du coût total de possession des véhicules électriques sont mises à jour.

Le périmètre de Mordor reflète les dépenses réelles de l'acheteur et est recalibré tous les douze mois, alors que d'autres conservent souvent d'anciennes courbes de coûts ou élargissent le panier à des fonctions de fret adjacentes.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 1,28 trillion de dollars (2024) | Renseignements sur le Mordor | - |

| 1,51 trillion d'USD (2024) | Conseil mondial A | Inclut les nœuds d'approvisionnement entrants et les services d'emballage au-delà des critères verts. |

| 1,54 trillion d'USD (2024) | Analyse de l'industrie B | Utilise des dépenses logistiques généralisées avec des élasticités du PIB, des filtres d'adoption limités |

| 1,16 trillion de dollars (2023) | Secteur Éditeur C | Année de référence antérieure et exclut la logistique inverse à valeur ajoutée |

Dans l'ensemble, la comparaison montre que l'approche de Mordor, régulièrement actualisée et clairement délimitée, offre aux décideurs une base de référence équilibrée, solidement ancrée dans des variables vérifiables et des étapes reproductibles.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de la logistique verte ?

En 2026, la taille du marché de la logistique verte devrait atteindre 1,5 billion USD.

À quel rythme le marché de la logistique verte devrait-il croître ?

Il est prévu d'enregistrer un CAGR de 7,79 %, atteignant 2,18 billions USD d'ici 2031.

Quelle région domine le marché de la logistique verte ?

L'APAC détient la plus grande part à 36,65 % et est également la région à la croissance la plus rapide avec un CAGR de 8,62 % jusqu'en 2031.

Quel segment de service connaît la croissance la plus rapide ?

La logistique inverse et de retour devrait progresser à un CAGR de 20,16 %, dépassant toutes les autres lignes de services.

Quels sont les principaux obstacles à l'adoption de la logistique verte ?

Les coûts en capital initiaux élevés pour les flottes à zéro émission et l'infrastructure de recharge limitée sur les routes secondaires restent les principaux défis.

Comment les grandes entreprises logistiques décarbonent-elles leurs opérations ?

Les leaders du marché investissent dans des véhicules électriques et à carburant alternatif, des accords de carburant d'aviation durable et des outils d'optimisation par intelligence artificielle, tout en formant des partenariats énergétiques stratégiques pour sécuriser des approvisionnements à long terme en carburant vert.

Dernière mise à jour de la page le: