Taille et part du marché de la logistique de santé directe au patient

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

| Taille du Marché (2026) | 23.2 Milliards de dollars |

| Taille du Marché (2031) | 35.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.63% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la logistique de santé directe au patient par Mordor Intelligence

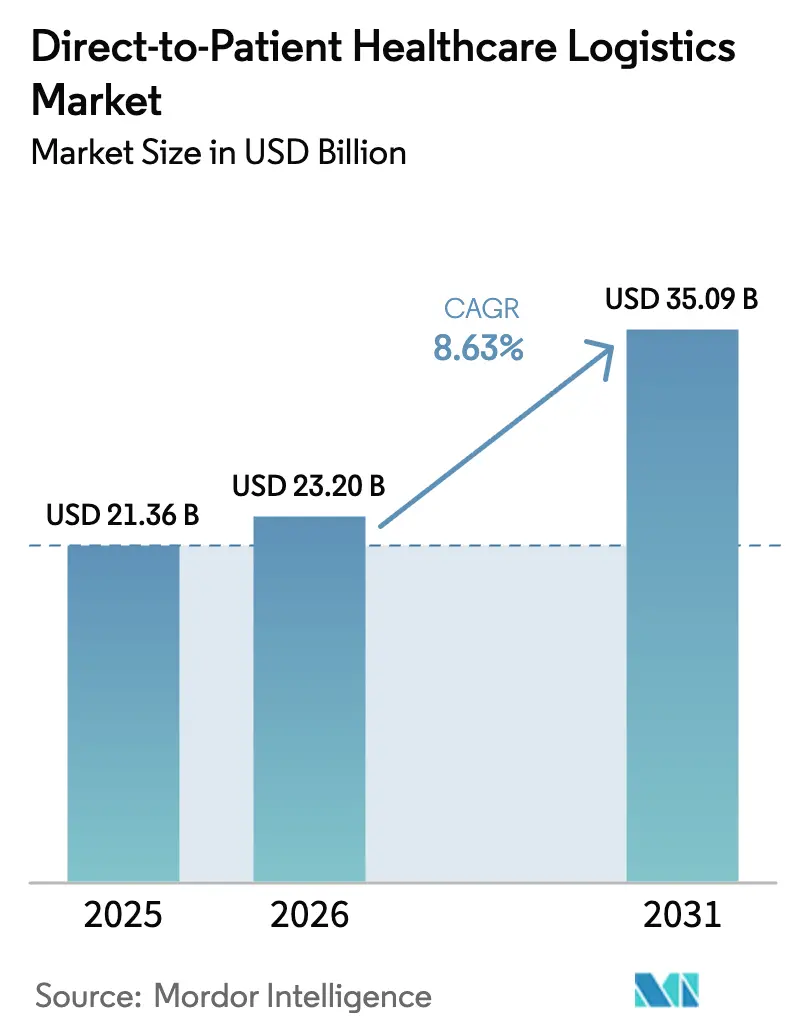

La taille du marché de la logistique de santé directe au patient était évaluée à 21,36 milliards USD en 2025 et devrait croître de 23,2 milliards USD en 2026 pour atteindre 35,09 milliards USD d'ici 2031, à un TCAC de 8,63 % durant la période de prévision (2026-2031). L'adoption croissante des essais cliniques décentralisés et hybrides, la montée en puissance des produits biologiques sensibles à la température et la généralisation des e-pharmacies reconfigurent les modèles de distribution vers la livraison à domicile. La clarté réglementaire, notamment la directive de la FDA de septembre 2024 sur les essais cliniques décentralisés, lève les principaux obstacles, permettant aux sponsors d'expédier des produits expérimentaux directement au domicile des participants et stimulant de nouveaux investissements dans les infrastructures de chaîne du froid et les outils de visibilité numérique. Les grands prestataires logistiques déploient des systèmes de routage basés sur l'intelligence artificielle, des capteurs IoT et le suivi par chaîne de blocs pour améliorer la conformité et réduire le risque d'excursion, tandis que des spécialistes de plus petite taille se positionnent sur des créneaux d'étiquetage, de conditionnement et de plateformes d'engagement patient. L'externalisation stratégique par les sponsors pharmaceutiques vers des partenaires 3PL/4PL qualifiés continue d'accélérer l'entrée sur les marchés émergents, d'élargir l'accès aux cohortes de patients difficiles à atteindre et de réduire les charges de coûts fixes.

Principaux enseignements du rapport

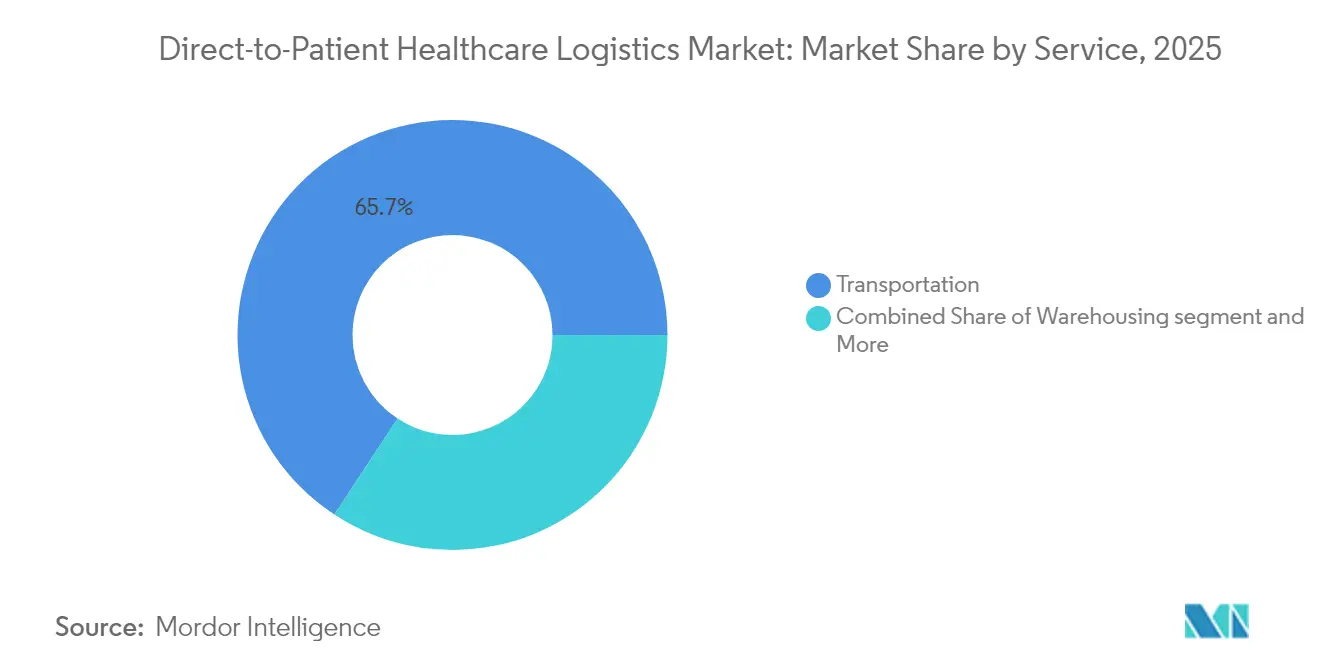

- Par service, le transport détenait 65,74 % de la part des revenus du marché de la logistique de santé directe au patient en 2025. Le marché de la logistique de santé directe au patient pour les services à valeur ajoutée devrait progresser à un TCAC de 11,02 % entre 2026 et 2031.

- Par produit, la livraison de médicaments sur ordonnance représentait 47,88 % de la taille du marché de la logistique de santé directe au patient en 2025. Le marché de la logistique de santé directe au patient pour les services de soutien aux essais à domicile devrait se développer à un TCAC de 12,61 % entre 2026 et 2031.

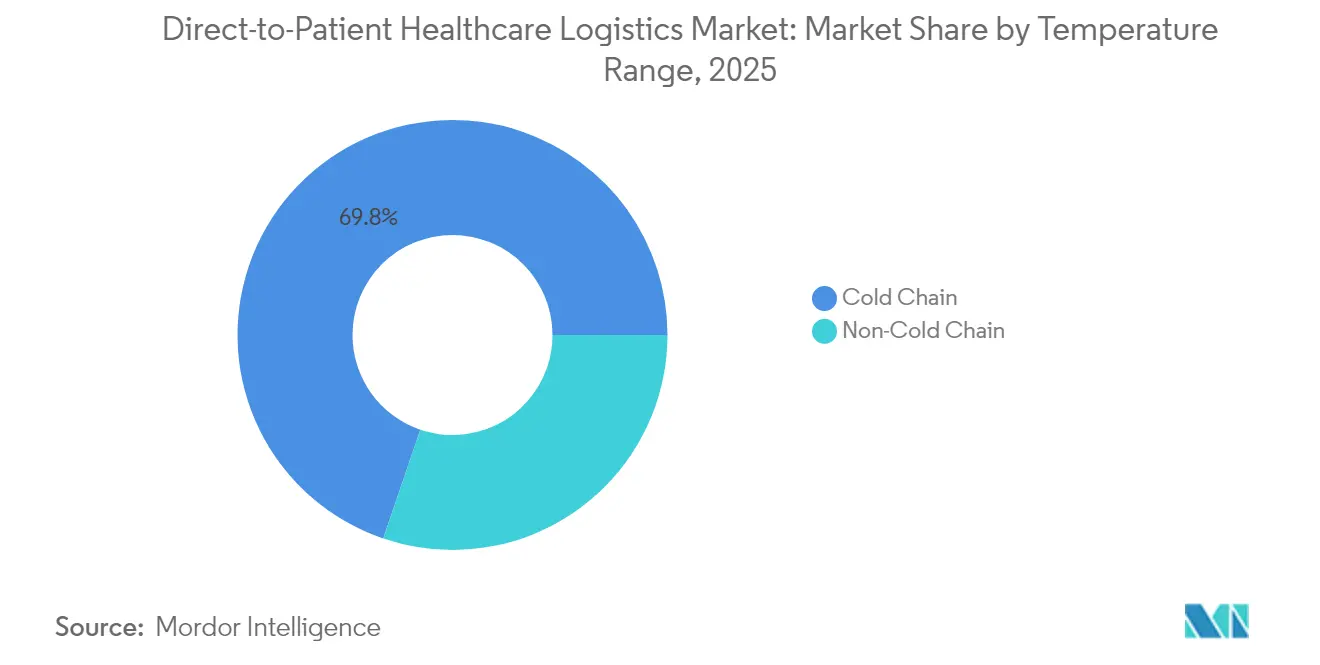

- Par plage de température, la chaîne du froid représentait 69,78 % de la part du marché de la logistique de santé directe au patient en 2025. Le marché de la logistique de santé directe au patient pour la chaîne du froid croît à un TCAC de 10,31 % entre 2026 et 2031.

- Par utilisateur final, les sponsors pharmaceutiques et biotechnologiques étaient en tête avec 44,62 % de la part du marché de la logistique de santé directe au patient en 2025. Le marché de la logistique de santé directe au patient pour les prestataires de soins à domicile affiche la croissance la plus rapide à un TCAC de 11,74 % entre 2026 et 2031.

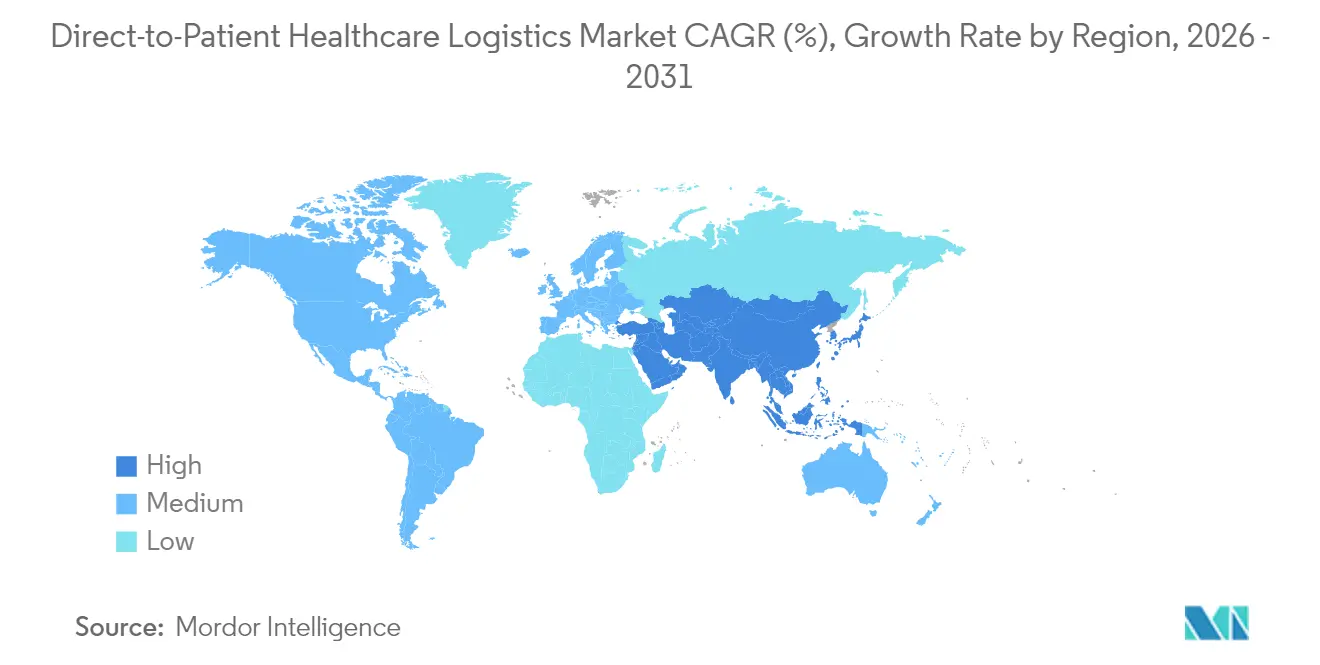

- Par géographie, l'Amérique du Nord représentait 39,95 % des revenus du marché de la logistique de santé directe au patient en 2025. Le marché de la logistique de santé directe au patient pour l'Asie-Pacifique devrait enregistrer un TCAC de 10,69 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la logistique de santé directe au patient

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération du passage aux essais cliniques décentralisés et hybrides, augmentant la demande logistique à domicile | +2.1% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Prolifération des produits biologiques à haute valeur ajoutée et des thérapies cellulaires et géniques nécessitant une livraison directe au patient en chaîne du froid stricte | +1.8% | Amérique du Nord et UE en cœur de marché, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption généralisée des e-pharmacies favorisant les expéditions d'ordonnances conformes directement aux consommateurs | +1.5% | Mondial, avec des variations réglementaires selon les régions | Court terme (≤ 2 ans) |

| Amélioration démontrée de l'observance et de la fidélisation des patients grâce à la livraison de médicaments à domicile | +1.3% | Mondial, particulièrement efficace dans la gestion des maladies chroniques | Moyen terme (2 à 4 ans) |

| Visibilité de bout en bout de la température et de la localisation via l'IoT, réduisant le risque de non-conformité et les coûts | +1.0% | Mondial, avec une adoption plus rapide dans les marchés développés | Court terme (≤ 2 ans) |

| Externalisation stratégique vers des prestataires 3PL/4PL spécialisés, élargissant la portée mondiale de la livraison directe au patient à moindre coût fixe | +0.9% | Mondial, avec un accent sur les marchés émergents | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Accélération du passage aux essais cliniques décentralisés et hybrides, augmentant la demande logistique à domicile

La directive de la FDA de septembre 2024 autorise de manière définitive les sponsors à expédier des produits expérimentaux directement aux participants, établissant des règles claires en matière d'emballage, d'étiquetage et de responsabilité[1]Food and Drug Administration, "Essais cliniques décentralisés pour les médicaments, les produits biologiques et les dispositifs," fda.gov. Les sponsors intègrent désormais des consultations de télémédecine, un soutien infirmier local et la livraison à domicile pour réduire la charge pesant sur les patients et recruter des cohortes diversifiées. Les essais en oncologie en bénéficient le plus, car les modèles à distance atténuent la fatigue liée aux déplacements pour les patients immunodéprimés. Les prestataires logistiques ont répondu en ajoutant des emballages avec suivi GPS en temps réel et contrôle de la température ; Patheon soutient les essais décentralisés dans plus de 50 pays grâce à des kits intelligents connectés au nuage. Ces avancées élargissent la portée mondiale tout en préservant l'intégrité des produits.

Prolifération des produits biologiques à haute valeur ajoutée et des thérapies cellulaires et géniques nécessitant une livraison directe au patient en chaîne du froid stricte

La commercialisation des thérapies cellulaires et géniques exige un stockage cryogénique en dessous de –150 °C, entraînant des investissements en capital dans des congélateurs validés, une alimentation électrique redondante et des manutentionnaires formés. Le système Fusion de Chart MVE offre des durées de maintien de 7 jours sans cryogène sacrificiel, une protection essentielle pour atténuer les risques du dernier kilomètre. UPS Healthcare a étendu ses capacités sur six zones de température en acquérant Frigo-Trans et BPL. La documentation renforcée de la FDA sur la gestion des excursions favorise les prestataires disposant de plateformes de chaîne de traçabilité de bout en bout, stimulant la différenciation dans un niveau de service premium.

Adoption généralisée des e-pharmacies favorisant les expéditions d'ordonnances conformes directement aux consommateurs

La règle ACNU de la FDA de janvier 2025 permet aux applications mobiles de guider la sélection de médicaments sans ordonnance, alignant le commerce de détail numérique sur les livraisons à domicile. Les licences pharmaceutiques des États varient encore, mais des cadres standardisés de bonnes pratiques de distribution réduisent la complexité pour les grands centres de vente par correspondance. Les obligations de déclaration à la DEA en vertu du 21 CFR 1304 augmentent les coûts de conformité, orientant les volumes vers des spécialistes maîtrisant la télémétrie des substances contrôlées. LillyDirect illustre l'exécution directe par le fabricant qui contourne les couches traditionnelles des gestionnaires de prestations pharmaceutiques, en associant la commande en ligne à la livraison nocturne sous contrôle de température[2]Lilly, "LillyDirect : Une plateforme de soins directe au consommateur," lillydirect.com.

Amélioration démontrée de l'observance et de la fidélisation des patients grâce à la livraison de médicaments à domicile

Des études évaluées par des pairs confirment une meilleure persistance au renouvellement des ordonnances chez les utilisateurs de la livraison à domicile ; 64 % font état d'une meilleure qualité de vie grâce à des expéditions synchronisées et à des suivis par des pharmaciens. Les moteurs de rappel basés sur l'intelligence artificielle personnalisent les notifications, réduisant la fatigue aux alertes qui avait compromis les applications précédentes. Les programmes pilotes menés en Thaïlande durant la COVID-19 ont montré moins de problèmes liés aux médicaments lorsque les hôpitaux sont passés à la distribution porte-à-porte. Ces résultats soutiennent l'adhésion des payeurs aux modèles de livraison directe au patient en tant qu'interventions rentables de gestion des maladies.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Exigences réglementaires fragmentées et en évolution pour la dispensation directe et les expéditions transfrontalières | -1.4% | Mondial, avec une complexité particulière en Europe et dans les marchés émergents | Long terme (≥ 4 ans) |

| Coûts d'investissement et d'exploitation élevés pour les infrastructures cryogéniques validées du dernier kilomètre | -1.1% | Mondial, avec un impact plus fort dans les marchés émergents sensibles aux coûts | Moyen terme (2 à 4 ans) |

| Risques croissants en matière de cybersécurité et de protection des données liés à la télémétrie en temps réel identifiant les patients | -0.8% | Mondial, avec une application plus stricte en Europe et dans les marchés développés | Court terme (≤ 2 ans) |

| Exposition à la responsabilité liée aux excursions de température dans les réseaux de coursiers locaux fragmentés | -0.6% | Mondial, avec un impact plus fort dans les régions disposant d'infrastructures spécialisées limitées | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Exigences réglementaires fragmentées et en évolution pour la dispensation directe et les expéditions transfrontalières

Les États membres de l'UE continuent d'appliquer des règles de licence et d'étiquetage spécifiques à chaque pays malgré les efforts de l'Agence européenne des médicaments pour harmoniser les pratiques, ce qui complique les programmes multinationaux[3]Agence européenne des médicaments, "Directive 2024 sur la résilience de la chaîne d'approvisionnement," ema.europa.eu. Aux États-Unis, les opérations multi-États doivent jongler avec les statuts de pharmacien responsable et les enregistrements séparés pour les substances contrôlées, augmentant les frais juridiques. L'Asie-Pacifique ajoute des exigences de localisation linguistique et de tests en pays ; la Thaïlande et l'Indonésie exigent des partenariats de fabrication locaux avant l'approbation à l'importation. Les grands prestataires absorbent la conformité grâce à des équipes réglementaires dédiées, mais les nouveaux entrants plus petits font face à des obstacles d'entrée élevés.

Coûts d'investissement et d'exploitation élevés pour les infrastructures cryogéniques validées du dernier kilomètre

Les congélateurs ultra-basse température, les générateurs de secours, la surveillance 24h/24 et 7j/7 et les chauffeurs certifiés aux bonnes pratiques de distribution augmentent à la fois les dépenses d'investissement et les charges d'exploitation. Un seul coffre-fort cryogénique automatisé peut dépasser 3 millions USD, sans compter les dépenses continues d'étalonnage et de revalidation. DHL a réservé 2 milliards EUR jusqu'en 2030 pour des véhicules à température contrôlée et des Pharma Hubs, une échelle que les petites entreprises ne peuvent pas atteindre. Les primes d'assurance augmentent parallèlement à la valeur des produits, et les systèmes redondants — essentiels pour la sécurité des thérapies cellulaires — gonflent le coût par expédition, comprimant les marges en dehors des régions à revenus élevés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par service : La domination du transport face à la disruption des services à valeur ajoutée

Les services de transport ont contribué à hauteur de 65,74 % des revenus de 2025, ancrant le marché de la logistique de santé directe au patient grâce à des réseaux routiers, aériens et de coursiers spécialisés complets. La croissance s'oriente désormais vers la complexité des services plutôt que vers le volume, les sponsors pharmaceutiques exigeant une gestion de la température sur six zones et une télémétrie en temps réel. UPS Healthcare a investi 20 millions EUR pour développer ses flottes de chaîne du froid et obtenir l'accréditation CEIV Pharma à New York et à Shanghai. Parallèlement, les services à valeur ajoutée — étiquetage, conditionnement, notices multilingues et appels d'observance coordonnés par des infirmières — connaissent la croissance la plus rapide à un TCAC de 11,02 %, car les sponsors recherchent un engagement patient de bout en bout plutôt que de simples dépôts de colis. Cette évolution débloque des revenus plus élevés par expédition tout en comprimant les délais entre la prescription, l'exécution et le compte rendu des résultats.

L'entreposage et la distribution restent indispensables pour les stocks tampons, mais leur rôle évolue vers des centres de micro-exécution positionnés plus près des patients pour raccourcir les fenêtres de transit. Les étiquettes électroniques intelligentes de Schreiner MediPharm intègrent des puces NFC qui transmettent les données de dosage, illustrant comment l'étiquetage se transforme en nœud de conformité numérique. L'intensité concurrentielle migre donc de la simple manutention vers des plateformes intégrées reliant le contrôle des stocks, l'analyse des données et le soutien aux patients.

Par produit : La livraison de médicaments sur ordonnance en tête tandis que le soutien aux essais à domicile s'accélère

La livraison de médicaments sur ordonnance représentait 47,88 % des revenus de 2025, soutenue par des programmes de maladies chroniques qui expédient des renouvellements mensuels avec des calendriers de livraison synchronisés. Cette base génère des flux de trésorerie stables et renforce la résilience du marché de la logistique de santé directe au patient face aux chocs macroéconomiques. La certitude réglementaire concernant les expéditions de pharmacie à patient et l'inclusion dans les formulaires des payeurs stimulent l'adoption dans les segments de diabétologie et de cardiologie. Les fournitures précliniques, les collectes d'échantillons et les expéditions de dispositifs médicaux apportent des revenus complémentaires mais croissent à des taux à un chiffre moyen.

Les services de soutien aux essais à domicile enregistrent un TCAC de 12,61 %, portés par l'approbation par la FDA de la logistique des essais décentralisés. Les sponsors externalisent de plus en plus la livraison de produits expérimentaux, les kits de soins infirmiers à distance et la logistique inverse pour le retour des médicaments non utilisés. Des centres académiques tels que Johns Hopkins déploient des dépôts dédiés pour les études en oncologie, faisant appel à des coursiers spécialisés pour des livraisons cryogéniques le jour même.

Par plage de température : Suprématie de la chaîne du froid portée par l'expansion des produits biologiques

La chaîne du froid représentait 69,78 % de la part du marché de la logistique de santé directe au patient en 2025, reflétant la montée en puissance des volumes de produits biologiques et des profils de stabilité stricts. Dans ce segment, la plage 2-8 °C domine, servant les anticorps monoclonaux, les vaccins et les analogues de l'insuline. Cependant, le sous-segment ultra-froid en dessous de –80 °C affiche une expansion à deux chiffres avec le lancement commercial des thérapies cellulaires autologues. Des innovations comme le congélateur Fusion de Chart MVE réduisent la dépendance à l'azote liquide et prolongent les durées de maintien, réduisant le risque d'excursion lors des phases d'attente en aéroport. Les segments ambiants servent encore les génériques à petites molécules et les produits en vente libre, mais leur contribution proportionnelle diminue à mesure que les portefeuilles thérapeutiques s'orientent vers les produits biologiques.

Les traceurs de charge utile équipés de l'IoT et alimentés par la 5G prédisent désormais les déviations de température avant qu'elles ne se produisent, permettant un reroutage proactif des coursiers. Les tableaux de bord en temps réel d'Identec Solutions intègrent la télémétrie avec la documentation douanière, réduisant les délais de dédouanement et s'alignant sur les mandats de traçabilité émergents. Ces technologies améliorent la conformité et contribuent à justifier une tarification premium sur les tarifs de chaîne du froid au sein du marché de la logistique de santé directe au patient.

Par utilisateur final : Les sponsors pharmaceutiques en tête tandis que les prestataires de soins à domicile progressent fortement

Les sponsors pharmaceutiques et biotechnologiques ont généré 44,62 % des revenus de 2025, s'appuyant sur les réseaux de livraison directe au patient pour les programmes de soutien aux patients, les expéditions à usage compassionnel et les fournitures cliniques à risque réduit. L'externalisation de la logistique réduit le capital immobilisé dans les stocks et les infrastructures, permettant aux sponsors de se concentrer sur la R&D et la commercialisation. Les organisations de recherche sous contrat exploitent des réseaux similaires, mais leur croissance se modère à mesure que les sponsors internalisent une partie de la logistique des essais décentralisés.

Les prestataires de soins à domicile affichent la trajectoire la plus forte à un TCAC de 11,74 %, les payeurs et les systèmes de santé transférant les perfusions, les injections et les diagnostics dans les domiciles des patients. Le Louisville Lab Port d'UPS Healthcare traite les tests de diagnostic au point de soins et déclenche des expéditions de médicaments le jour même, démontrant des boucles intégrées de diagnostic à thérapie. Les plateformes de télémédecine intègrent des modules de prescription et de coursier dans les consultations virtuelles, s'alignant sur les indicateurs de soins basés sur la valeur qui récompensent la réduction des réadmissions hospitalières.

Analyse géographique

L'Amérique du Nord a généré 39,95 % des revenus de 2025 grâce à la clarté des directives de la FDA, aux plateformes avancées de chaîne du froid et aux écosystèmes de remboursement matures. La couverture universelle du Canada et les opérations de remplissage-finition en sous-traitance du Mexique contribuent à des volumes supplémentaires. L'harmonisation transfrontalière dans le cadre de l'ACEUM facilite le traitement douanier, réduisant les temps d'attente aux postes frontières terrestres.

L'Europe suit, tirant parti des initiatives de résilience de la chaîne d'approvisionnement de l'Agence européenne des médicaments, mais aux prises avec les variations entre États membres en matière de supervision pharmaceutique, de quotas de substances contrôlées et d'application de la protection des données. Les dépôts certifiés aux bonnes pratiques de distribution se concentrent autour de Francfort, Liège et Amsterdam pour la connectivité du fret aérien, alimentant les réseaux de coursiers du dernier kilomètre avec des pistes d'audit des bonnes pratiques de distribution en temps réel.

L'Asie-Pacifique est la région à la croissance la plus rapide, enregistrant un TCAC de 10,69 %, portée par l'assouplissement des ordonnances de livraison à domicile au Japon, l'expansion de la télémédecine en Corée du Sud et la volonté de Singapour de s'imposer comme leader régional de la chaîne du froid. La Chine investit dans des zones pharmaceutiques sous douane avec des laboratoires de douane et de quarantaine intégrés, tandis que la Politique nationale de logistique de l'Inde promeut des corridors multimodaux à température contrôlée. Des bases réglementaires diverses ralentissent les programmes panrégionaux, mais l'harmonisation via les évaluations conjointes de l'ASEAN progresse.

L'adoption en Amérique du Sud se concentre sur le Brésil, où les mises à jour de l'ANVISA ont rationalisé les procédures de dédouanement à l'importation des produits biologiques et favorisé les soins à domicile pour l'oncologie. L'Argentine et la Colombie reproduisent des programmes pilotes de téléoncologie qui reposent sur une livraison assurée du dernier kilomètre.

Le Moyen-Orient et l'Afrique restent des marchés naissants mais attractifs ; la zone franche de Jebel Ali à Dubaï et les investissements de Vision 2030 en Arabie saoudite financent des entrepôts certifiés aux bonnes pratiques de distribution et des corridors de drones pour la couverture des zones reculées.

Paysage concurrentiel

Le marché de la logistique de santé directe au patient est modérément fragmenté. Les intégrateurs mondiaux — UPS Healthcare, DHL Group et FedEx Health — consolident le transport et l'entreposage, tandis que des entreprises de niche se spécialisent dans la livraison cryogénique, l'étiquetage pour les essais cliniques ou les plateformes informatiques centrées sur le patient. La dynamique de fusions-acquisitions est soutenue : UPS a racheté Andlauer Healthcare Group pour 1,6 milliard USD afin de renforcer sa présence au Canada ; DHL a acquis CRYOPDP pour ajouter 600 000 expéditions spécialisées annuelles. Les tendances à l'intégration verticale englobent la dispensation pharmaceutique, la télémédecine et l'analyse des données, visant à créer des parcours patients fluides de la prescription au résultat.

La technologie est le principal facteur de différenciation. Les prestataires déploient des registres de chaîne de traçabilité ancrés dans la chaîne de blocs, des optimiseurs de routes basés sur l'intelligence artificielle et des prédicteurs d'excursions par apprentissage automatique pour gagner la confiance des payeurs et des sponsors. Les jeunes entreprises se concentrent sur l'expérience patient — offrant des fenêtres de livraison de deux heures, des agents conversationnels multilingues et une authentification biométrique — pour surpasser les acteurs établis sur la qualité de service. Les barrières à l'entrée augmentent à mesure que les régulateurs imposent des audits des bonnes pratiques de distribution, des certifications de protection des données et des preuves de couloirs multi-températures validés, favorisant les acteurs à forte intensité capitalistique.

Leaders du secteur de la logistique de santé directe au patient

Marken

World Courier (AmerisourceBergen)

DHL Supply Chain

FedEx Healthcare

Kuehne + Nagel

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : DHL Group a lancé un programme de 2 milliards EUR pour ajouter des Pharma Hubs certifiés aux bonnes pratiques de distribution, des flottes de véhicules multi-températures et des outils de visibilité basés sur l'intelligence artificielle dans le monde entier.

- Avril 2025 : UPS a finalisé l'acquisition d'Andlauer Healthcare Group pour 1,6 milliard USD, renforçant la couverture de la chaîne du froid à travers le Canada.

- Mars 2025 : DHL Group a acquis CRYOPDP, intégrant les opérations de coursier spécialisé dans 15 pays à son réseau mondial.

- Février 2025 : McKesson a acquis une participation de 80 % dans PRISM Vision Holdings pour 850 millions USD afin d'étendre la logistique spécialisée en rétine et les services cliniques.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché de la logistique de santé en circuit direct vers le patient (DtP) comme tout mouvement payant, stockage et service auxiliaire permettant de livrer des médicaments sur ordonnance, des fournitures d'essais cliniques, des dispositifs médicaux ou des kits de diagnostic directement depuis un dépôt agréé ou une pharmacie jusqu'au domicile, au lieu de travail ou à l'établissement de soins d'un patient identifié ou d'un participant à une étude. Les mouvements peuvent être en température ambiante, réfrigérés ou congelés et sont comptabilisés à la valeur facturée des services logistiques, et non du médicament lui-même.

Exclusion du périmètre : les livraisons en gros standard aux pharmacies de détail, les colis grand public sans ordonnance et les livraisons à domicile non médicales sont hors du cadre de cette analyse.

Aperçu de la segmentation

- Par service

- Transport

- Route

- Air

- Autre mode de transport

- Entreposage et distribution

- Services à valeur ajoutée (étiquetage, conditionnement, etc.)

- Transport

- Par produit

- Livraison de médicaments sur ordonnance

- Fournitures précliniques

- Services de soutien aux essais à domicile

- Collecte et retour d'échantillons de test

- Autres

- Par plage de température

- Chaîne du froid

- Ambiant (15-25 °C)

- Réfrigéré (2–8 °C)

- Congelé (0 °C à -20 °C)

- Ultra-froid / Cryogénique (-20 °C à -150 °C)

- Hors chaîne du froid

- Chaîne du froid

- Par utilisateur final

- Sponsors pharmaceutiques et biotechnologiques

- Organisations de recherche sous contrat (CRO)

- Prestataires de soins à domicile

- Pharmacies de détail et en ligne

- Autres utilisateurs finaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Pérou

- Chili

- Argentine

- Reste de l'Amérique du Sud

- Asie-Pacifique

- Inde

- Chine

- Japon

- Australie

- Corée du Sud

- Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines)

- Reste de l'Asie-Pacifique

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- BENELUX (Belgique, Pays-Bas et Luxembourg)

- NORDICS (Danemark, Finlande, Islande, Norvège et Suède)

- Reste de l'Europe

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des pharmaciens hospitaliers, des responsables des opérations cliniques, des transporteurs du dernier kilomètre et des ingénieurs en emballage en Amérique du Nord, en Europe et en Asie. Ces discussions ont permis de tester les résultats initiaux du modèle, de combler les lacunes en matière de prix par colis et de clarifier la manière dont la durabilité des emballages réfrigérants ou les taux d'échec à la livraison influent sur les coûts dans la réalité.

Recherche documentaire

Nous avons collecté des données de base à partir de jeux de données ouverts tels que les déclarations de sérialisation de la loi américaine Drug Supply Chain Security Act (DSCSA) de la FDA, les tableaux du commerce pharmaceutique extra-UE d'Eurostat et les mises à jour des recommandations sur la chaîne du froid de la PMDA japonaise. Les informations sur les volumes d'expédition et la composition des colis proviennent d'organisations professionnelles telles que la Parenteral Drug Association et la Global Cold Chain Alliance, tandis que des revues à comité de lecture en Clinical Trials and Therapeutics ont décrit les taux d'adoption des études décentralisées. Notre équipe a également exploité les rapports 10-K de sociétés cotées, les présentations aux investisseurs et les portails d'appels d'offres en logistique de santé, puis a vérifié les données firmographiques via D&B Hoovers et les flux d'actualités sur Dow Jones Factiva. Les sources citées illustrent des données d'entrée typiques ; de nombreuses publications et bases de données supplémentaires ont alimenté la recherche documentaire.

Dimensionnement du marché et prévisions

Le modèle commence par une reconstruction descendante des dépenses mondiales de santé canalisées vers la livraison à domicile et les essais décentralisés, en utilisant des indicateurs tels que les pourcentages de renouvellement électronique d'ordonnances chroniques, le nombre d'essais décentralisés actifs, le nombre moyen de colis par patient, la part de la chaîne du froid et les indices de fret ajustés à l'inflation. Les agrégations fournisseurs de volumes de flux échantillonnés et les prix moyens des services constituent une vérification ascendante qui nous permet d'ajuster les coefficients clés. Les prévisions reposent sur une régression multivariée dans laquelle la croissance des colis est expliquée par le taux de pénétration d'Internet, la prévalence des maladies chroniques et les échéances réglementaires telles que la DSCSA, avant qu'une superposition ARIMA ne lisse les chocs à court terme. Lorsque les données ascendantes au niveau national sont insuffisantes, les lacunes sont comblées par des ratios de pénétration régionale validés obtenus lors d'entretiens avec des experts.

Cycle de validation des données et de mise à jour

Les résultats passent par des examens en trois couches : des analyses automatisées des écarts, des vérifications croisées par les pairs et une validation par l'analyste principal. Nous actualisons chaque jeu de données annuellement, en déclenchant des mises à jour intermédiaires si des changements de politique, des fusions-acquisitions significatives ou des perturbations de l'approvisionnement modifient les données de référence. Les clients disposent ainsi d'un modèle à jour dans le dernier trimestre écoulé.

Pourquoi la référence de Mordor en matière de logistique de santé en circuit direct vers le patient est digne de confiance

Les valeurs publiées concordent rarement, car les entreprises retiennent différents périmètres de services, bases de prix ou fréquences d'actualisation. Les commanditaires ne citent parfois que les colis de médicaments, tandis que d'autres y intègrent des kits d'essais cliniques ou des services à valeur ajoutée.

Les principaux facteurs d'écart comprennent l'étendue du périmètre (notre définition intègre la chaîne du froid et les retours de dispositifs ; de nombreuses études ignorent ces éléments), la rigueur des hypothèses concernant les taux de succès à la livraison, la normalisation de l'année de référence monétaire et la prise en compte ou non par l'analyste de la taille croissante des charges utiles biologiques. L'actualisation annuelle de Mordor et la modélisation à double approche nous aident à éviter de surestimer ou de sous-estimer l'opportunité.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 21,36 Md USD (2025) | Mordor Intelligence | |

| 9,12 Md USD (2024) | Regional Consultancy A | Exclut les flux d'essais cliniques et les livraisons de dispositifs ; année de base plus ancienne ; ratio colis par patient plus faible |

| 19,10 Md USD (2024) | Global Consultancy B | Ne comptabilise que les médicaments prescrits et maintient les prix en USD constants de 2020 sans revalorisation de l'inflation |

| 2,14 Md USD (2024) | Industry Association C | Se concentre uniquement sur la logistique DtP des essais cliniques, en omettant les expéditions commerciales des pharmacies à domicile |

En résumé, si d'autres éditeurs proposent des instantanés utiles, les choix de périmètre rigoureux, la modélisation mixte et les mises à jour régulières de Mordor fournissent une référence équilibrée et transparente que les décideurs peuvent relier à des variables du monde réel et reproduire en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la logistique de santé directe au patient ?

Le marché est évalué à 23,2 milliards USD en 2026 et devrait atteindre 35,09 milliards USD d'ici 2031.

Quel segment de service domine le marché de la logistique de santé directe au patient ?

Les services de transport dominent avec une part de revenus de 65,74 % en 2025, principalement en raison des exigences de la chaîne du froid.

Pourquoi la logistique de la chaîne du froid croît-elle plus vite que les services ambiants ?

La commercialisation des produits biologiques et des thérapies cellulaires et géniques exige un contrôle strict de la température, stimulant les volumes de chaîne du froid et les investissements en infrastructure.

Quelle région affiche la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique est en tête avec un TCAC de 10,69 %, soutenue par l'harmonisation réglementaire et l'élargissement de l'accès aux soins de santé.

Quels sont les principaux obstacles à l'entrée pour les nouveaux prestataires logistiques ?

Les coûts d'investissement élevés pour les infrastructures cryogéniques validées et la fragmentation des réglementations internationales constituent des obstacles significatifs.

Comment les entreprises logistiques améliorent-elles l'observance des patients ?

Elles combinent la livraison à domicile avec des rappels basés sur l'intelligence artificielle, des suivis par des pharmaciens et des emballages intelligents qui suivent le comportement de prise des médicaments.

Dernière mise à jour de la page le: