Taille et part du marché des plateformes de mise en relation numérique de fret

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 39.62 Milliards de dollars |

| Taille du Marché (2031) | 136.61 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 28.09% CAGR |

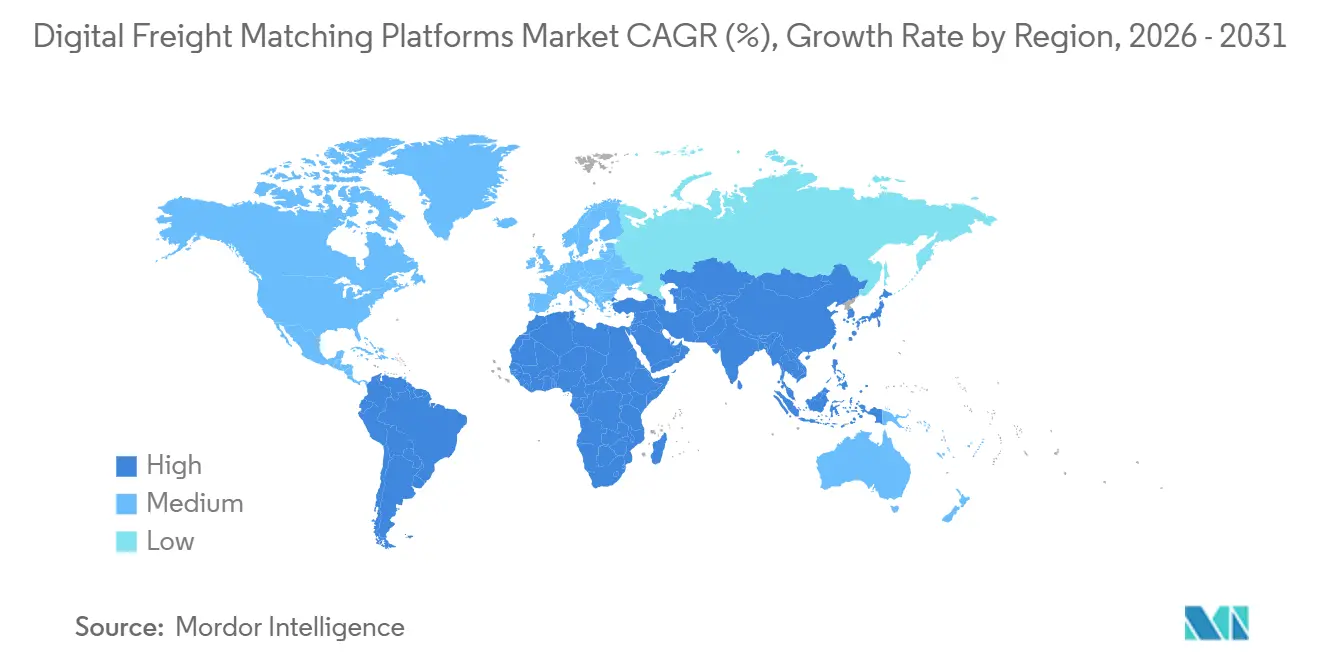

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

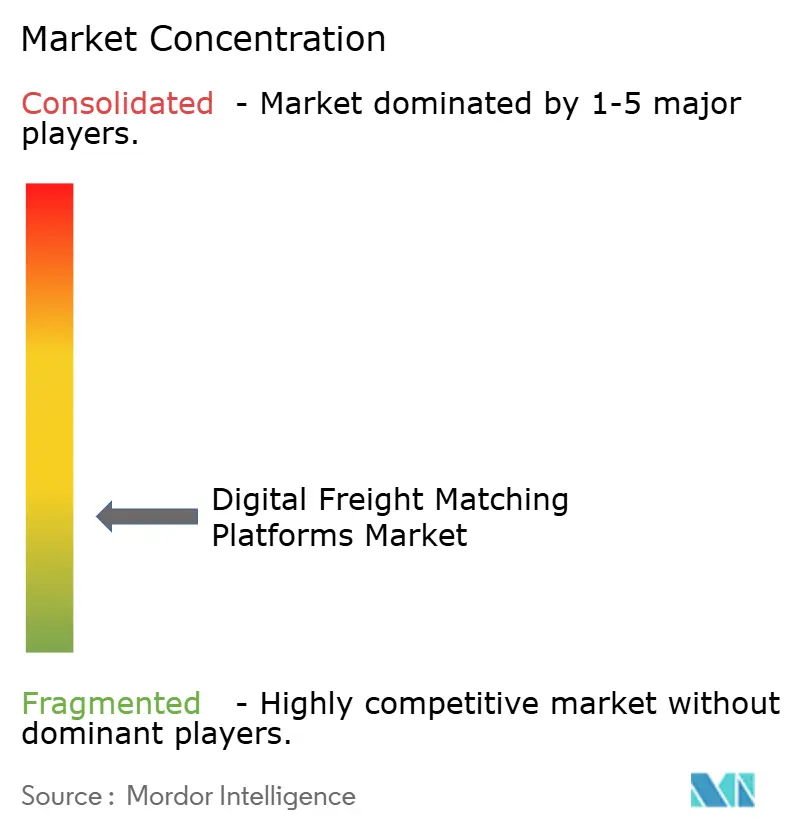

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des plateformes de mise en relation numérique de fret par Mordor Intelligence

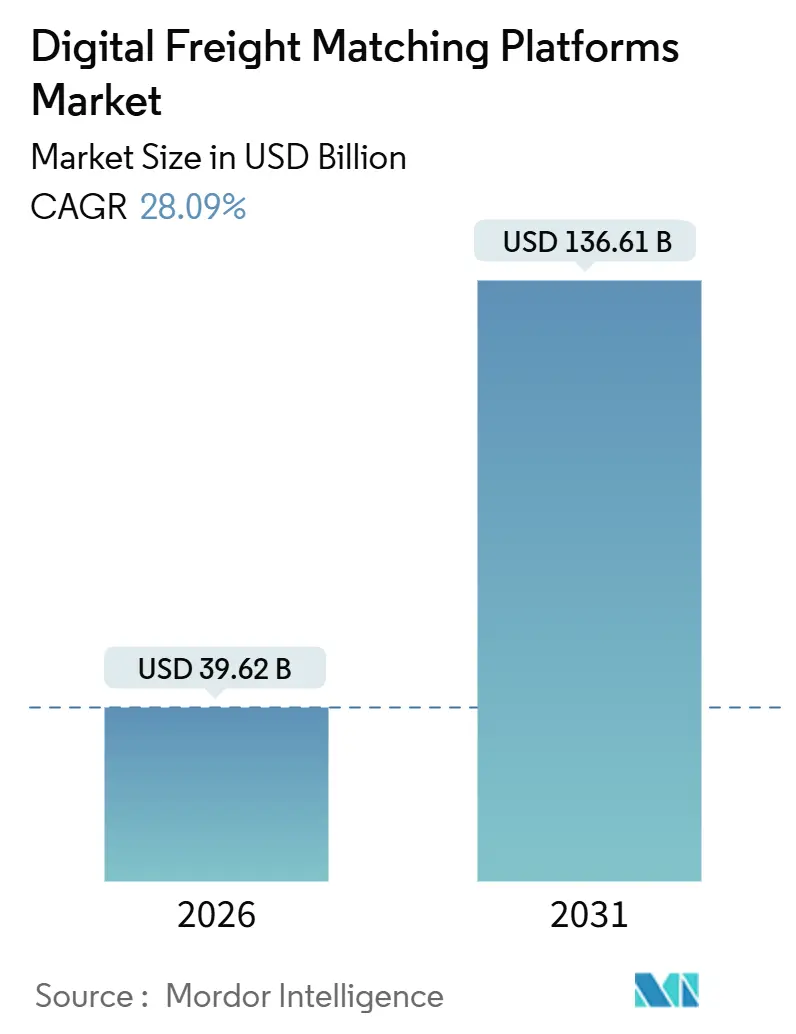

La taille du marché des plateformes de mise en relation numérique de fret est estimée à 39,62 milliards USD en 2026 et devrait atteindre 136,61 milliards USD d'ici 2031, à un TCAC de 28,09 % durant la période de prévision (2026-2031). Les délais de livraison serrés, l'essor des flux e-commerce parcelisés et la pression réglementaire liée au reporting carbone de portée 3 orientent les chargeurs vers des écosystèmes riches en données qui regroupent en un seul flux de travail la tarification, la recherche de capacité et la documentation. La consolidation au sein des courtiers, associée à des produits financiers intégrés tels que le paiement le jour même et l'assurance fret, élargit les sources de revenus des plateformes au-delà des frais de mise en relation de base. La pénétration de la télématique, renforcée par les déploiements de la 5G, alimente les moteurs de tarification en données de localisation des camions et d'état des équipements en temps réel, permettant des ajustements dynamiques des tarifs par cycles de 30 minutes. Enfin, les menaces persistantes de fraude au fret incitent à l'adoption généralisée de la vérification d'identité des transporteurs et de la preuve de livraison ancrée sur la blockchain, renforçant la confiance dans le marché des plateformes de mise en relation numérique de fret.

Principaux enseignements du rapport

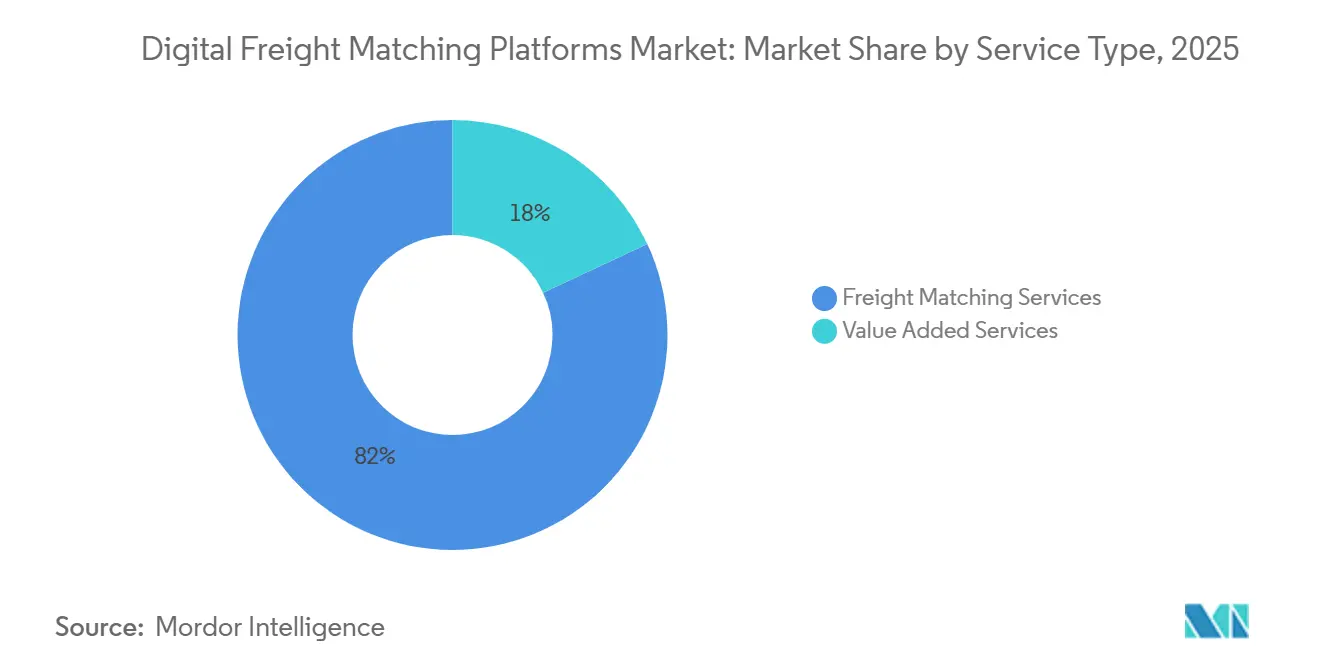

- Par perspective de service, les services de mise en relation de fret ont dominé avec 81,96 % de la taille du marché des plateformes de mise en relation numérique de fret en 2025, tandis que les services à valeur ajoutée devraient se développer à un TCAC de 32,51 % entre 2026 et 2031.

- Par perspective de plateforme, les portails web ont capté 54,73 % de la part de marché des plateformes de mise en relation numérique de fret en 2025 ; les applications mobiles devraient croître à un TCAC de 33,14 % entre 2026 et 2031, portées par l'adoption des smartphones par les propriétaires-exploitants.

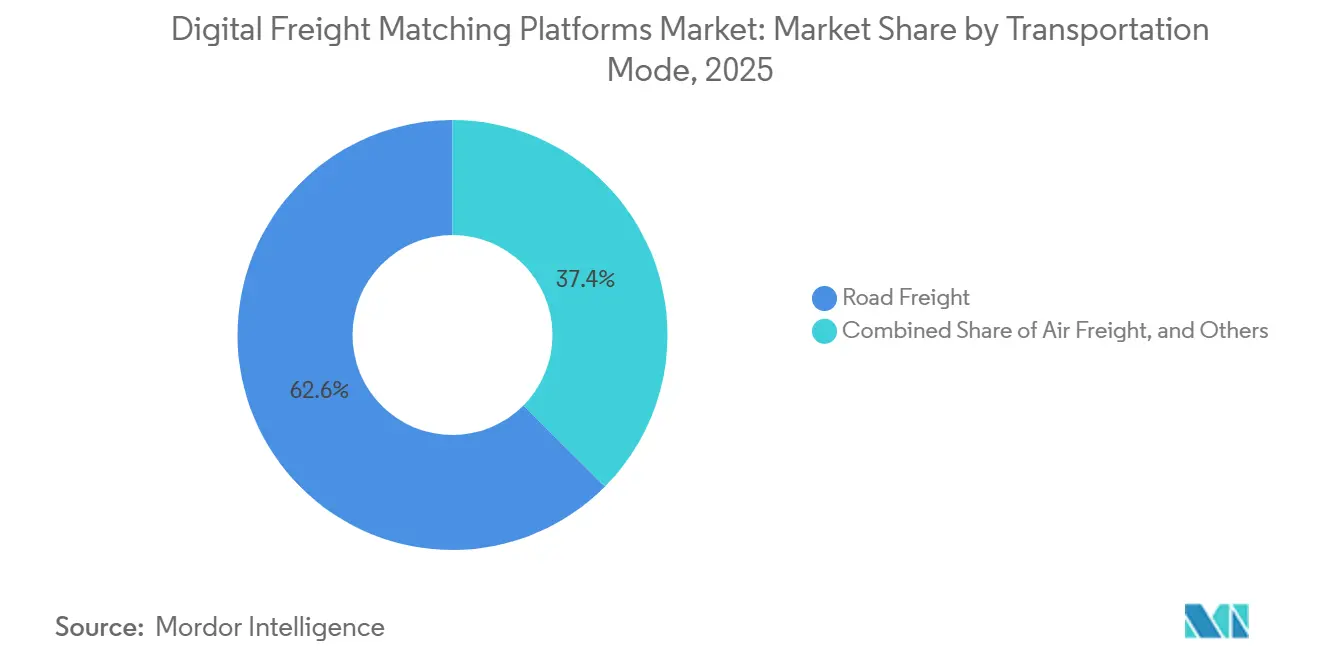

- Par mode de transport, le fret routier détenait une part de 62,56 % en 2025, tandis que le fret aérien devrait afficher la croissance la plus rapide avec un TCAC de 33,35 % entre 2026 et 2031.

- Par utilisateur final, le commerce de détail et l'e-commerce représentaient 27,57 % de la demande en 2025 et devraient progresser à un TCAC de 30,08 % entre 2026 et 2031, à mesure que la livraison le lendemain devient la norme.

- Par géographie, l'Amérique du Nord est restée le principal contributeur régional avec une part de 38,16 % en 2025, tandis que la région Asie-Pacifique devrait croître à un TCAC de 35,42 % entre 2026 et 2031, portée par la Plateforme d'interface logistique unifiée de l'Inde et le mandat de télématique 5G de la Chine.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des plateformes de mise en relation numérique de fret

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Besoin croissant de connexions fiables entre transporteurs et chargeurs | +5.2% | Cœur en Amérique du Nord et en Europe ; diffusion mondiale | Moyen terme (2 à 4 ans) |

| Demande de visibilité des expéditions en temps réel | +4.8% | Corridors urbains d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Court terme (≤ 2 ans) |

| La parcelisation de l'e-commerce stimule la demande de capacité spot | +6.1% | Plus élevée en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Approvisionnement autonome piloté par l'IA et tarification dynamique | +5.5% | Adoption précoce en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Le reporting carbone de portée 3 favorise la consolidation de charges axée sur les données | +3.7% | Mandats en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Prolifération de la télématique activée par les technologies de pointe (capteurs 5G/IoT) | +4.3% | Déploiement rapide en Amérique du Nord et en Chine | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Besoin croissant de connexions fiables entre transporteurs et chargeurs

La fermeture brutale d'un courtier numérique de premier plan fin 2023 a contraint des chargeurs à réorienter en urgence des milliers de chargements quotidiens, mettant en évidence le risque opérationnel des plateformes insuffisamment capitalisées. En réponse, les plateformes ont durci leurs règles d'intégration, exigeant des historiques de performance sur 12 mois, une assurance active et des scores de sécurité FMCSA irréprochables avant d'attribuer des appels d'offres. Les courtiers agréés doivent désormais divulguer la rémunération des transporteurs dans les 48 heures suivant la livraison en vertu de la règle de transparence des courtiers, réduisant les asymétries d'information qui décourageaient autrefois les transporteurs des tableaux de bord de chargement basés sur les applications. Les relations récurrentes avec les transporteurs sont récompensées par des probabilités d'acceptation des appels d'offres plus élevées, créant un cercle vertueux de fiabilité et de volume qui ancre les acteurs établis disposant de vastes réseaux de transporteurs. Par conséquent, le marché des plateformes de mise en relation numérique de fret se différencie de plus en plus sur la qualité du réseau plutôt que sur des remises sur les taux de commission[1]« Règle finale sur la transparence des courtiers », Administration fédérale de la sécurité des transporteurs motorisés des États-Unis, fmcsa.dot.gov.

Demande de visibilité des expéditions en temps réel

Les balises GPS à fréquence inférieure à l'heure sont devenues un prérequis incontournable, 72 % des chargeurs interrogés en 2024 exigeant des mises à jour de localisation pour les chargements de grande valeur. Les intégrations avec Motive, Geotab et Samsara acheminent la télémétrie de plus de 6 millions de camions de classe 8 vers les systèmes de gestion du transport, remplaçant les vérifications téléphoniques. Les actualisations automatisées des heures d'arrivée estimées réduisent les pénalités de stationnement prolongé et permettent aux quais d'entrepôt de réorganiser les rendez-vous entrants à la volée. L'effet d'entraînement se traduit par des stocks tampons plus serrés, libérant du fonds de roulement pour les chargeurs tout en augmentant la vélocité des transactions pour les plateformes. La visibilité sous-tend également la souscription d'assurances, les données de température ou de choc en temps réel satisfaisant les clauses des polices de fret et permettant d'obtenir des réductions de tarifs que les plateformes répercutent sur les transporteurs[2]« La SEC adopte des règles de divulgation climatique », Commission américaine des valeurs mobilières et des marchés boursiers, sec.gov.

La parcelisation de l'e-commerce stimule la demande de capacité spot

Les deux tiers des vendeurs sur les places de marché expédient désormais en quantités de messagerie ou de colis plutôt qu'en palettes complètes, comprimant les délais de soumission des offres et gonflant les volumes du marché spot. Les courtiers numériques contrent la volatilité en formant des alliances le jour même avec des transporteurs régionaux ; le partenariat d'Uber Freight avec Better Trucks a réduit les kilomètres à vide de 22 % sur des lignes pilotes au Texas et en Californie. Shopify achemine plus d'un million de commandes quotidiennes via des réseaux connectés par API, contournant les prestataires logistiques tiers qui exigent des fenêtres de réservation de 48 heures. Pour le marché des plateformes de mise en relation numérique de fret, la parcelisation se traduit par un nombre de transactions plus élevé par dollar de revenus, amplifiant la perspective de revenus pour les plateformes qui automatisent efficacement les micro-chargements.

Approvisionnement autonome piloté par l'IA et tarification dynamique

Les agents d'apprentissage par renforcement attribuent désormais des appels d'offres en moins de 15 minutes, atteignant des taux d'acceptation de 94 % contre la norme de six heures pour le courtage humain. L'IA générative rédige des appels d'offres et propose des associations de transporteurs, réduisant les délais d'un tiers pour les fabricants du marché intermédiaire. Les tarifs spot sont actualisés toutes les 30 minutes en fonction des ratios charge/camion en direct de DAT, des prix du diesel et des événements météorologiques, permettant aux plateformes de préserver leurs marges tout en offrant des tarifs équitables qui fidélisent les transporteurs. Les partenariats avec des développeurs de camions autonomes positionnent des tracteurs à conduite autonome sur des corridors à forte densité, réduisant les coûts de transport de 20 % et constituant un avantage concurrentiel fondé sur les données que les simples tableaux de bord de chargement ne peuvent reproduire.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte fragmentation du secteur de la logistique | -3.4% | Plus aiguë en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Risques liés à la cybersécurité et à la protection des données | -2.8% | Plus grande exposition réglementaire dans l'UE et en Amérique du Nord | Court terme (≤ 2 ans) |

| La fraude croissante au fret érode la confiance dans les plateformes | -2.1% | Point chaud en Amérique du Nord, se répandant en Asie-Pacifique | Court terme (≤ 2 ans) |

| Absence de normes d'interopérabilité ouvertes (API TMS ↔ mise en relation numérique de fret) | -2.6% | Fragmentation la plus élevée chez les chargeurs du marché intermédiaire | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Forte fragmentation du secteur de la logistique

Aux États-Unis, 91 % des 1,2 million de transporteurs agréés exploitent six camions ou moins, une structure qui résiste à la numérisation complète de l'intégration. De nombreux propriétaires-exploitants s'appuient sur des répartiteurs traditionnels, des factures papier et des télécopieurs dans les stations-service, contraignant les courtiers numériques à maintenir un support téléphonique qui atténue les gains d'automatisation. En Europe, l'obstacle réside dans la diversité réglementaire : 27 États membres interprètent différemment le cabotage et les règles de repos des conducteurs, compliquant l'orchestration des réseaux transfrontaliers. Même après l'absorption par Sennder de l'unité européenne de C.H. Robinson, les migrations de contrats transporteurs et les différences de TVA ont ralenti le déploiement d'un algorithme unifié[3]« Faits sur les véhicules utilitaires commerciaux », Administration fédérale de la sécurité des transporteurs motorisés des États-Unis, fmcsa.dot.gov.

Risques liés à la cybersécurité et à la protection des données

Des rançongiciels ont perturbé deux transporteurs de messagerie aux États-Unis en 2024, paralysant la visibilité des expéditions et la facturation pendant des semaines et mettant en évidence la vulnérabilité des plateformes cloud. Les orientations de la CISA prescrivent désormais une architecture de confiance zéro, l'authentification multifacteur et des passerelles API chiffrées pour les fournisseurs de technologies de fret. Les amendes du RGPD pouvant atteindre 4 % du chiffre d'affaires mondial font monter les enjeux en matière de prévention des violations en Europe. La fraude à l'identité aggrave l'exposition ; le FBI attribue 18 % des signalements de vol de fret en 2023 au double courtage facilité par voie numérique. Les plateformes sont donc confrontées à un arbitrage entre une intégration sans friction et un contrôle de sécurité rigoureux[4]« Paquet mobilité », Commission européenne, europa.eu.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par perspective de service : les services à valeur ajoutée accélèrent la diversification des revenus

Les services de mise en relation de fret ont dominé avec 81,96 % des revenus de 2025, reflétant l'importance fondamentale des flux rapides de publication de chargements et d'appels d'offres. Pourtant, les services à valeur ajoutée devraient se développer à un TCAC de 32,51 % entre 2026 et 2031, à mesure que les plateformes intègrent l'affacturage, les cartes carburant et les tableaux de bord de conformité. L'équilibre de la part de marché des plateformes de mise en relation numérique de fret s'oriente ainsi vers des flux de revenus annexes qui amortissent la nature cyclique des marges sur les tarifs spot. Par exemple, la couverture fret intégrée de Loadsmart conserve 15 % des primes au moment du règlement, dépassant le taux de commission de 8 à 12 % sur la seule mise en relation. Redwood Logistics s'est associé à TriumphPay en 2025, réduisant les cycles de conversion de trésorerie des transporteurs de 30 jours à 24 heures et renforçant la fidélité des petites flottes.

Cette évolution affûte également les avantages concurrentiels. L'acquisition par DAT des actifs de Convoy a mis l'accent sur les contrats chargeurs et les infrastructures de paiement plutôt que sur la technologie de mise en relation brute, illustrant la façon dont le marché des plateformes de mise en relation numérique de fret réévalue les données et les infrastructures financières. Les plateformes qui ne parviennent pas à vendre croisément des assurances, des paiements ou des services de conformité réglementaire risquent une marchandisation, car les API rendent la mise en relation de base des chargements ubiquitaire. Par conséquent, la taille du marché des plateformes de mise en relation numérique de fret attribuable aux services à valeur ajoutée devrait plus que tripler sur la fenêtre de prévision, reconfigurant les profils de marges dans l'ensemble du secteur.

Par perspective de plateforme : les interfaces mobiles favorisent la participation des propriétaires-exploitants

Les portails web ont représenté 54,73 % des dépenses de 2025, les chargeurs d'entreprise traitant les appels d'offres multi-chargements via des tableaux de bord de bureau synchronisés avec les logiciels de gestion du transport. Néanmoins, les applications mobiles devraient afficher un TCAC de 33,14 % (2026-2031), portées par plus de 500 000 propriétaires-exploitants américains qui préfèrent les flux de travail sur smartphone. Uber Freight rapporte que 62 % des interactions avec les transporteurs se déroulent désormais au sein de son application mobile, où les conducteurs peuvent accepter un chargement, scanner le bon de livraison et déclencher un paiement instantané en une seule session. Le scan de code-barres par caméra de Cargomatic réduit les erreurs de saisie de données de 35 %, prouvant que les capteurs téléphoniques permettent une automatisation absente des plateformes web.

Les améliorations de latence de la 5G font encore pencher la balance ; des allers-retours inférieurs à 100 millisecondes permettent des inspections vidéo en temps réel et des discussions en direct, des fonctionnalités inadéquates sur les tableaux de bord web hérités. Pourtant, les tâches complexes de consolidation multi-arrêts ou de messagerie favorisent encore les grilles de planification sur grand écran. Les fournisseurs maintiennent donc la parité des fonctionnalités entre les canaux pour capter les cohortes d'entreprises et de transporteurs de longue traîne, garantissant que la croissance du marché des plateformes de mise en relation numérique de fret est inclusive des diverses préférences des utilisateurs.

Par mode de transport : la numérisation du fret aérien est en plein essor

Le fret routier représentait 62,56 % des revenus de 2025, les marchés spot de transport par camion complet étant matures et fragmentés, des conditions idéales pour le courtage numérique. Toutefois, les réservations de fret aérien via WebCargo, CargoAi et les API directes des compagnies aériennes devraient progresser à un TCAC de 33,35 % (2026-2031), l'e-commerce et les produits pharmaceutiques à haute valeur exigeant une rapidité transfrontalière. La norme ONE Record de l'Association internationale du transport aérien permet aux plateformes d'accéder à la capacité de 35 compagnies aériennes sans intégrations sur mesure.

La numérisation du fret maritime a été inégale depuis la fermeture de TradeLens, mais la part de 12 % de Maersk Spot dans son propre volume de conteneurs en 2024 prouve que les chargeurs paieront pour la certitude tarifaire et l'espace garanti. Le rail reste à la traîne en raison de la divulgation limitée de capacité en temps réel par les chemins de fer de classe I, bien que J.B. Hunt achemine désormais 28 % de son volume intermodal via des appels d'offres automatisés. Avec la course des compagnies aériennes à publier des tarifs numériques, le fret aérien pourrait dépasser le fret maritime en termes de pénétration numérique bien avant l'horizon de prévision, diversifiant le marché des plateformes de mise en relation numérique de fret.

Note: Les parts des segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : le commerce de détail et l'e-commerce surpassent tous les secteurs

Le commerce de détail et l'e-commerce ont capté une part de 27,57 % en 2025 et devraient croître à un TCAC de 30,08 % (2026-2031), à mesure que les attentes en matière de livraison le jour même s'étendent au-delà des villes de premier rang. Amazon, Shopify et une multitude d'opérateurs de places de marché puisent dans la capacité spot en temps réel pour gérer les débordements en période de pointe, contournant les fenêtres de réservation des prestataires logistiques tiers qui s'étendent jusqu'à 48 heures. La fabrication, le deuxième groupe en importance, s'appuie sur le réapprovisionnement juste-à-temps ; les pénuries de semi-conducteurs ont poussé les équipementiers à augmenter leurs dépenses de fret spot de 22 % en 2024 pour les composants urgents.

L'alimentation et les boissons ainsi que la santé nécessitent un contrôle de la température et une documentation de la chaîne de traçabilité. Les plateformes intégrant les capteurs IoT de Samsara ou Tive satisfont à la conformité FSMA et GDP, permettant des tarifs premium et une part de portefeuille plus élevée. Le pétrole et le gaz s'appuient sur des plateaux spécialisés et des citernes dans les bassins de ressources, avec des courtiers verticalisés optimisant les trajets de retour pour les équipements de forage. Collectivement, ces dynamiques font du commerce de détail et de l'e-commerce le principal moteur de croissance du marché des plateformes de mise en relation numérique de fret, tandis que les niches verticales renforcent l'importance d'une expertise de conformité spécifique aux segments.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 38,16 % des revenus de 2025 grâce à un taux élevé de conformité aux dispositifs d'enregistrement électronique, des écosystèmes de courtage matures et la mise en vigueur rapide de la règle de transparence des courtiers. L'acquisition par RXO de Coyote Logistics pour 1,025 milliard USD a réuni un portefeuille de 100 000 transporteurs et 7 milliards USD de fret annuel sous une seule pile technologique, intensifiant les avantages concurrentiels d'échelle. Le Canada rattrape son retard grâce aux couloirs transfrontaliers reliant le pôle automobile de l'Ontario aux entrepôts du Midwest américain, tandis que l'essor de la délocalisation à proximité au Mexique a fait progresser les volumes transfrontaliers de 14 % en 2024, suscitant des applications bilingues libellées en pesos.

L'Asie-Pacifique est la région à la croissance la plus rapide, projetée à un TCAC de 35,42 % entre 2026 et 2031. Le mandat de télématique 5G de la Chine crée un lac de données centralisé alimentant des hubs nationaux de mise en relation de charges, tandis que la Plateforme d'interface logistique unifiée de l'Inde standardise les API à travers les frontières des États, réduisant considérablement les coûts d'intégration. La vague e-commerce en Asie du Sud-Est agrège des coursiers à moto et des triporteurs sur des applications numériques, transformant les micro-chargements en une niche lucrative. Le vieillissement de la population de conducteurs au Japon accélère l'adoption de camions autonomes sur l'axe Tokyo-Osaka, un indicateur précoce que la pénurie de main-d'œuvre peut catalyser l'adoption du numérique.

L'Europe est à la traîne en raison de la fragmentation linguistique et réglementaire, mais la prise de contrôle par Sennder de l'unité européenne de C.H. Robinson pourrait former un réseau panrégional facilitant les réservations transfrontalières. Le Paquet mobilité de l'UE durcit la conformité en matière de cabotage et de temps de repos des conducteurs, incitant les plateformes à intégrer des journaux générés automatiquement pour minimiser les amendes. Le Moyen-Orient et l'Afrique restent naissants, mais la Stratégie nationale de transport et de logistique de l'Arabie saoudite vise à réduire les coûts logistiques de 13 % à 8 % du PIB d'ici 2030, créant un vent favorable de politique publique. La congestion portuaire en Afrique du Sud favorise la numérisation du fret intérieur, tandis que les corridors pilotes au Nigéria laissent entrevoir des économies de fret de 25 % grâce à la consolidation des charges.

Paysage concurrentiel

Les plus grands fournisseurs, C.H. Robinson, Uber Freight, XPO, J.B. Hunt 360 et DAT, contrôlent la majorité du volume nord-américain mis en relation par voie numérique, indiquant une concentration modérée. La consolidation s'est accélérée après l'accord de RXO avec Coyote et l'acquisition européenne de Sennder, signalant que l'échelle et les données exclusives des chargeurs l'emportent sur la technologie brute dans le marché des plateformes de mise en relation numérique de fret actuel. La différenciation stratégique s'articule autour de la spécialisation verticale et de la finance intégrée. Par exemple, Uber Freight regroupe les cartes carburant et le paiement le jour même pour augmenter la part de portefeuille par chargement, tandis que DAT tire parti des infrastructures de paiement de Convoy pour passer de fournisseur de données à courtier à portée complète.

Les agents d'approvisionnement autonomes constituent le nouveau champ de bataille, atteignant 94 % d'acceptation des appels d'offres en 15 minutes pour les plateformes déployant l'apprentissage par renforcement. Les règles de transparence des courtiers poussent les acteurs établis à justifier leurs taux de commission par des services tangibles — audit carbone, assurance et affacturage — plutôt que par des marges opaques.

Les perturbateurs qui ne parviennent pas à superposer des outils financiers et de conformité risquent une érosion des marges, car les API de mise en relation de charges se marchandisent. Le récit concurrentiel favorise donc les acteurs bien capitalisés qui associent de vastes lacs de données, des paiements intégrés et une expertise de conformité verticale.

Leaders du secteur des plateformes de mise en relation numérique de fret

Uber Freight (Uber Technologies, Inc.)

Convoy, Inc

XPO, Inc.

C.H. Robinson

DAT Freight & Analytics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Uber Freight s'est associé à Better Trucks pour réduire les kilomètres à vide de 22 % sur les couloirs de consolidation du dernier kilomètre en Californie et au Texas.

- Juillet 2025 : DAT Freight & Analytics a acquis les actifs de la plateforme de Convoy, intégrant l'infrastructure de paiement des transporteurs pour aller au-delà du benchmarking vers le fret géré.

- Septembre 2024 : RXO a finalisé sa prise de contrôle de Coyote Logistics pour 1,025 milliard USD, formant une plateforme de 7 milliards USD de revenus avec 100 000 transporteurs actifs.

- Septembre 2024 : Sennder a acquis la division de transport terrestre européenne de C.H. Robinson, marquant le premier rachat, soutenu par le capital-risque, du réseau continental d'un courtier traditionnel.

Portée du rapport mondial sur le marché des plateformes de mise en relation numérique de fret

Les plateformes de mise en relation numérique de fret fournissent aux chargeurs et aux transporteurs des solutions en les connectant en temps réel. Il s'agit d'une technologie relativement nouvelle proposée via une application ou une plateforme qui permet aux chargeurs de partager leurs besoins en chargement et aide les transporteurs à trouver et réserver des chargements efficacement.

Une analyse complète de l'environnement du marché des plateformes de mise en relation numérique de fret, comprenant une évaluation du secteur et la contribution de l'industrie à l'économie, un aperçu du marché, une estimation de la taille du marché pour les segments clés, les principales régions et les tendances émergentes dans les segments de marché, la dynamique du marché, ainsi que des statistiques essentielles de production et de consommation, sont couverts dans le rapport.

Le marché des plateformes de mise en relation numérique de fret est segmenté par perspective de service (services à valeur ajoutée et services de mise en relation de fret), perspective de plateforme (basé sur le web et basé sur le mobile), mode de transport (fret ferroviaire, fret routier, fret maritime et fret aérien), utilisateur final (alimentation et boissons, commerce de détail et e-commerce, fabrication, pétrole et gaz, automobile, santé et autres utilisateurs finaux) et région (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, et Moyen-Orient et Afrique). Le rapport propose la taille du marché et les prévisions pour le marché des plateformes de mise en relation numérique de fret en valeur (USD) pour tous les segments ci-dessus.

| Services de mise en relation de fret |

| Services à valeur ajoutée |

| Basé sur le web |

| Basé sur le mobile |

| Fret ferroviaire |

| Fret routier |

| Fret maritime |

| Fret aérien |

| Alimentation et boissons |

| Commerce de détail et e-commerce |

| Fabrication |

| Pétrole et gaz |

| Automobile |

| Santé |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Espagne | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Qatar | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par perspective de service | Services de mise en relation de fret | |

| Services à valeur ajoutée | ||

| Par perspective de plateforme | Basé sur le web | |

| Basé sur le mobile | ||

| Par mode de transport | Fret ferroviaire | |

| Fret routier | ||

| Fret maritime | ||

| Fret aérien | ||

| Par utilisateur final | Alimentation et boissons | |

| Commerce de détail et e-commerce | ||

| Fabrication | ||

| Pétrole et gaz | ||

| Automobile | ||

| Santé | ||

| Autres utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Qatar | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des plateformes de mise en relation numérique de fret en 2031 ?

Le marché devrait atteindre 136,61 milliards USD d'ici 2031, progressant à un TCAC de 28,09 % de 2026 à 2031.

Quelle région devrait enregistrer la croissance de revenus la plus rapide ?

L'Asie-Pacifique devrait se développer à un TCAC de 35,42 % entre 2026 et 2031, portée par le déploiement de la Plateforme d'interface logistique unifiée de l'Inde et le mandat de télématique 5G de la Chine.

Pourquoi les services à valeur ajoutée sont-ils importants pour les plateformes de fret numérique ?

Pourquoi les services à valeur ajoutée sont-ils importants pour les plateformes de fret numérique ?

Comment les changements réglementaires affectent-ils les relations entre transporteurs et courtiers ?

Comment les changements réglementaires affectent-ils les relations entre transporteurs et courtiers ?

Quelles technologies sous-tendent l'approvisionnement autonome en fret ?

Quelles technologies sous-tendent l'approvisionnement autonome en fret ?

Comment les plateformes aident-elles les chargeurs à satisfaire aux mandats de reporting carbone de portée 3 ?

Comment les plateformes aident-elles les chargeurs à satisfaire aux mandats de reporting carbone de portée 3 ?

Dernière mise à jour de la page le: