Taille et part du marché des logiciels verts des technologies de l'information à Singapour

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

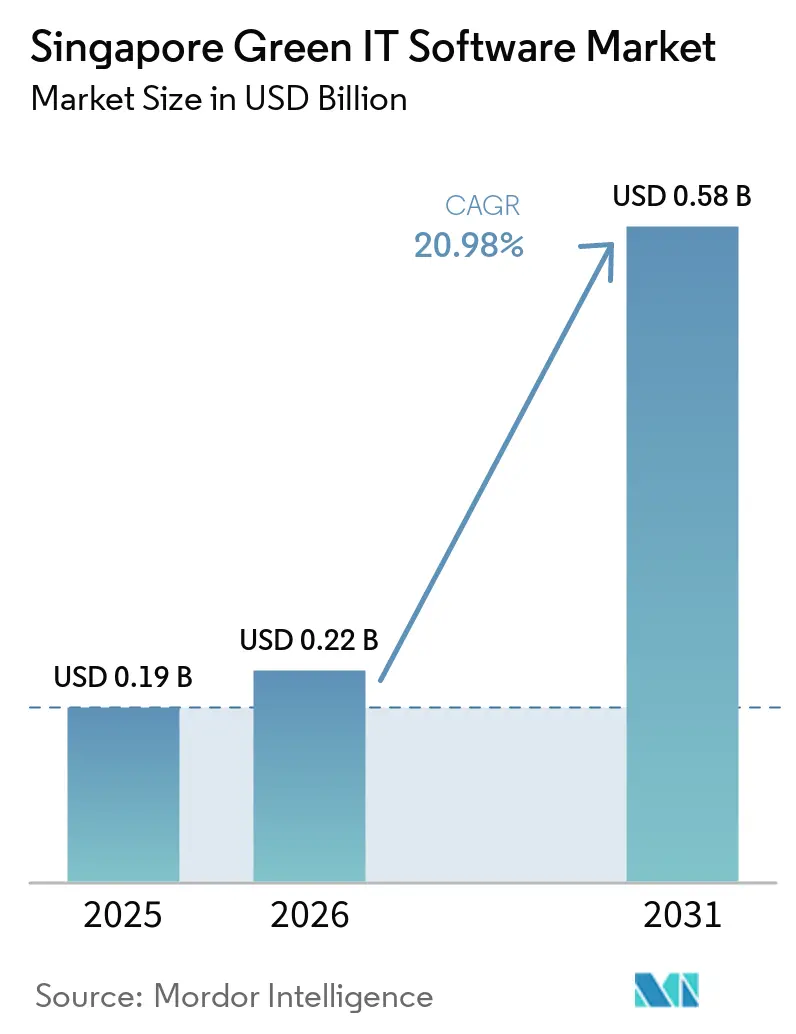

| Taille du marché de l'année de base (2025) | 0.19 Milliards de dollars |

| Taille du Marché (2026) | 0.22 Milliards de dollars |

| Taille du Marché (2031) | 0.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 20.98% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels verts des technologies de l'information à Singapour par Mordor Intelligence

La taille du marché des logiciels verts des technologies de l'information à Singapour était évaluée à 0,19 milliard USD en 2025 et devrait atteindre 0,58 milliard USD d'ici 2031, avec un CAGR de 20,98 % sur la période 2026-2031. La croissance est d'abord façonnée par les règles de divulgation climatique progressives de Singapour, qui ont transformé les outils de reporting carbone d'un achat discrétionnaire en un système d'exploitation obligatoire pour de nombreuses sociétés cotées et leurs chaînes d'approvisionnement. Le marché bénéficie également d'une infrastructure numérique publique, comprenant des orientations pratiques sur les logiciels verts, des calculateurs d'émissions carbone dans le cloud et des facteurs d'émission spécifiques à Singapour qui facilitent le déploiement et rendent le reporting plus cohérent. La demande reste concentrée chez les grands acheteurs réglementés, car ils font face à des besoins plus stricts en matière d'audit, de gouvernance et de cartographie des référentiels, tandis que les petites entreprises en sont encore aux premières étapes de l'adoption malgré des efforts d'accompagnement ciblés. Les stratégies technologiques hybrides deviennent plus importantes à mesure que les entreprises cherchent à équilibrer le contrôle des données, la conformité et l'analytique évolutive entre les unités opérationnelles et les juridictions. Les principaux freins à l'adoption restent les défis d'intégration avec les systèmes existants, l'incohérence des mesures entre les référentiels et la pénurie de talents spécialisés en mise en œuvre, qui prolongent tous les délais de déploiement même lorsque la demande de logiciels est forte.

Points clés du rapport

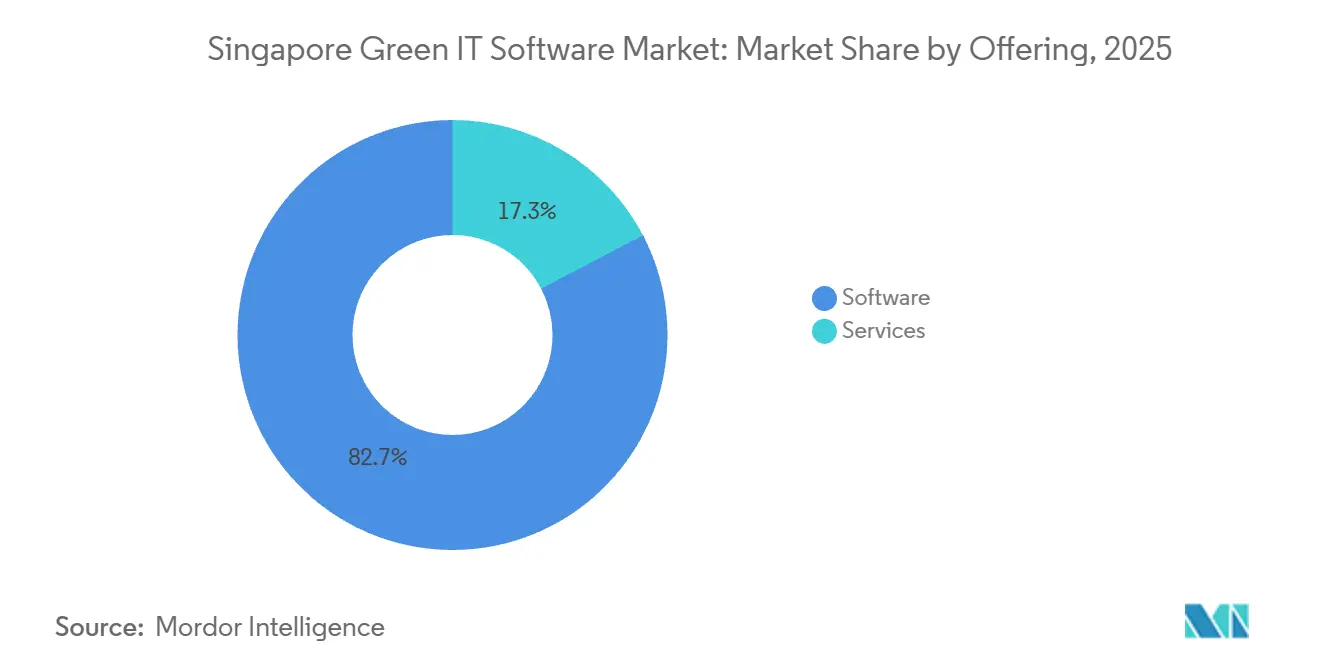

- Par offre, les logiciels détenaient 82,67 % de la part du marché des logiciels verts des technologies de l'information à Singapour en 2025, tandis que les services devraient se développer à un CAGR de 24,86 % jusqu'en 2031.

- Par mode de déploiement, le cloud représentait 72,94 % du marché en 2025, tandis que le déploiement hybride devrait enregistrer le CAGR le plus élevé à 26,18 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises représentaient 76,28 % de la part du marché des logiciels verts des technologies de l'information à Singapour en 2025, tandis que les PME devraient croître à un CAGR de 23,74 % jusqu'en 2031.

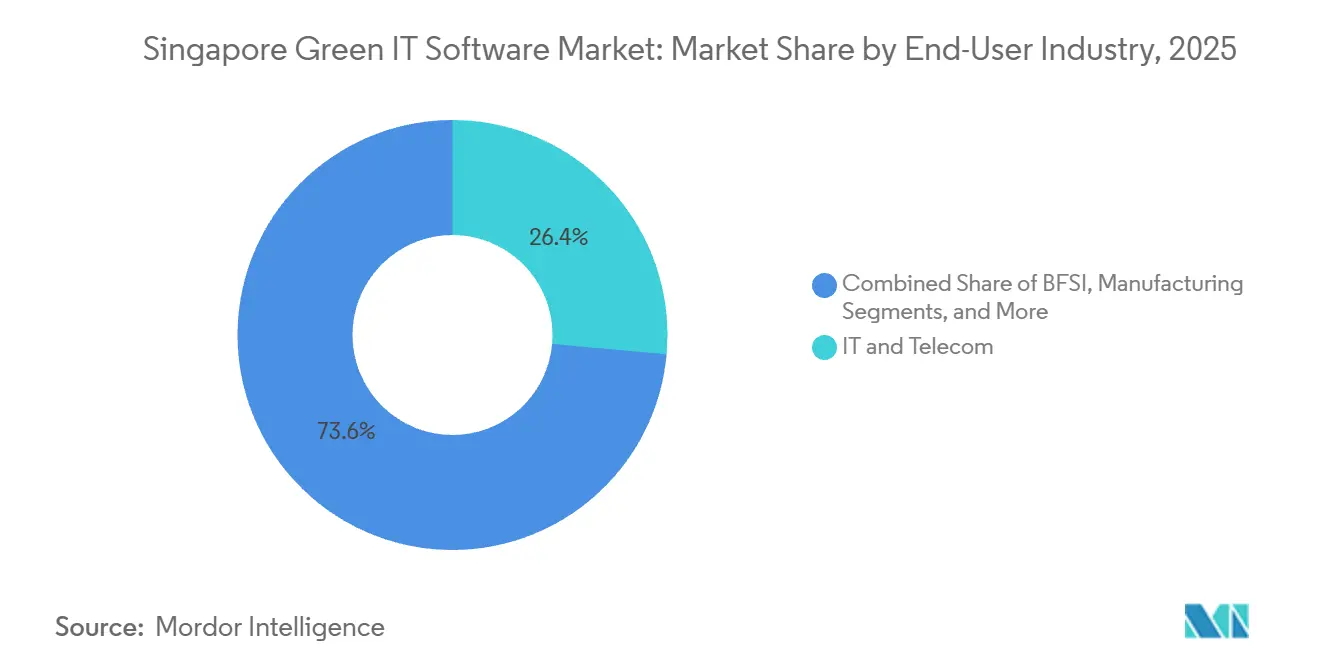

- Par secteur d'utilisation final, les technologies de l'information et les télécommunications étaient en tête avec une part de 26,43 % en 2025, tandis que le secteur de la santé devrait progresser à un CAGR de 24,92 % jusqu'en 2031.

- Par type de solution, les logiciels de gestion et de comptabilité carbone représentaient 34,72 % du marché en 2025, tandis que les logiciels de planification de la décarbonisation devraient se développer à un CAGR de 26,85 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des logiciels verts des technologies de l'information à Singapour

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Exigences croissantes en matière de reporting sur la durabilité des entreprises | +4.8% | National, avec une demande précoce concentrée dans le quartier central des affaires de Singapour et les clusters industriels à forte présence de multinationales | Court terme (≤ 2 ans) |

| Demande public-privé pour des opérations informatiques sobres en carbone | +3.9% | National, avec des retombées vers les sièges régionaux Asie-Pacifique utilisant Singapour comme preuve de concept pour des déploiements multi-pays | Court terme (≤ 2 ans) |

| Gains d'efficacité liés à la migration vers le cloud et à la virtualisation | +3.2% | National, porté par l'écosystème des centres de données de Singapour, avec des retombées vers la Malaisie et l'Indonésie via les nœuds régionaux des hyperscalers | Moyen terme (2-4 ans) |

| Optimisation énergétique pilotée par l'IA pour les logiciels et l'infrastructure | +2.8% | National, avec un impact secondaire à travers l'Asie-Pacifique via les pilotes de R&D basés à Singapour et les sièges sociaux des fournisseurs | Moyen terme (2-4 ans) |

| Normes d'achats verts dans les secteurs entreprises et public | +2.1% | National, concentré dans les entreprises liées au gouvernement et les entreprises cotées en bourse | Moyen terme (2-4 ans) |

| Singapour en tant que pôle régional de conformité pour les sièges Asie-Pacifique | +1.6% | National, avec un effet multiplicateur à travers l'Asie-Pacifique à mesure que les bureaux régionaux des multinationales utilisent les déploiements singapouriens pour standardiser le reporting régional | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Exigences croissantes en matière de reporting sur la durabilité des entreprises

Le marché des logiciels verts des technologies de l'information à Singapour est porté par un cadre de reporting qui a supprimé l'optionnalité pour de nombreux acheteurs entreprises. À partir de l'exercice 2025, toutes les sociétés cotées à la SGX devaient déclarer leurs émissions de portée 1 et de portée 2 conformément à l'IFRS S2, et les constituants du STI doivent déclarer leurs émissions de portée 3 à partir de l'exercice 2026, ce qui a élargi la demande de logiciels aux flux de collecte et de vérification des données fournisseurs.[1]Autorité de réglementation comptable et des sociétés, "Exigences en matière de reporting sur la durabilité et d'assurance," ACRA, acra.gov.sg La même feuille de route étend les obligations alignées sur l'ISSB aux grandes sociétés non cotées à partir de l'exercice 2030, ce qui crée un pipeline de conformité continu plutôt qu'un cycle d'achat ponctuel. Cette structure est importante car elle transforme les outils de reporting vert de simples aides périodiques en systèmes centraux de capture continue des données, de contrôle et de préparation à l'audit. Elle élargit également les achats au-delà des entités directement réglementées, car les grandes entreprises ont de plus en plus besoin que leurs fournisseurs soumettent des informations carbone comparables dans des formats pouvant alimenter les systèmes de reporting des entreprises. Il en résulte un schéma de demande dans lequel le marché des logiciels verts des technologies de l'information à Singapour croît non seulement grâce aux émetteurs cotés, mais aussi grâce au réseau commercial plus large qui les soutient.

Demande public-privé pour des opérations informatiques sobres en carbone

Le marché des logiciels verts des technologies de l'information à Singapour bénéficie également d'un alignement inhabituel entre les orientations publiques et les besoins opérationnels des entreprises. L'IMDA a déclaré que Singapour est devenu le premier organisme gouvernemental à rejoindre la Green Software Foundation, et que la spécification Software Carbon Intensity à laquelle il a contribué a été publiée en tant que norme ISO, ce qui donne aux acheteurs une base plus neutre pour discuter des émissions liées aux logiciels. Les essais de logiciels verts de l'IMDA, menés avec 13 entreprises depuis mai 2024, ont montré que les entreprises participantes ont obtenu au moins 20 % de réduction des émissions de carbone, de la consommation d'énergie et des coûts, ce qui a donné aux entreprises un argumentaire commercial plus clair pour les changements opérationnels de logiciels. Une enquête de veille de 2025 citée par le ministère du Développement numérique et de l'Information de Singapour a révélé que 81 % des non-PME avaient adopté au moins 1 solution de durabilité numérique, ce qui indique que la demande réalisée a déjà dépassé les cas d'usage pilotes dans la base d'entreprises réglementées. Ces signaux sont importants car ils relient l'adoption des logiciels aux économies d'énergie, à la discipline des coûts et à la gouvernance plutôt qu'à la seule divulgation. Cette combinaison donne au marché des logiciels verts des technologies de l'information à Singapour une justification opérationnelle plus large que de nombreuses autres catégories de logiciels de durabilité.

Gains d'efficacité liés à la migration vers le cloud et à la virtualisation

Le marché des logiciels verts des technologies de l'information à Singapour bénéficie du soutien de la migration vers le cloud, car l'infrastructure partagée et la télémétrie centralisée facilitent la mise à l'échelle de la surveillance de l'énergie et des émissions. L'IMDA et l'Institut d'études énergétiques de l'Université nationale de Singapour ont développé des facteurs d'émission cloud spécifiques à Singapour et publié un calculateur d'émissions carbone dans le cloud, ce qui a donné aux équipes d'entreprise un moyen plus localisé de comparer les configurations cloud et sur site. L'IMDA a également lancé la norme SS715:2025, une norme singapourienne qui vise au moins 30 % de réduction de la consommation d'énergie pour les équipements informatiques des centres de données, ce qui renforce l'argumentaire en faveur des logiciels capables de suivre, d'évaluer et de rapporter l'efficacité des équipements. Dans le cadre du deuxième appel à candidatures pour les centres de données de l'IMDA, les nouvelles capacités doivent être alimentées à au moins 50 % par des sources d'énergie verte éligibles, ce qui signifie que les environnements cloud à Singapour évoluent vers une intensité d'émissions structurellement plus faible au fil du temps. Par conséquent, le déploiement cloud n'est pas seulement une décision d'architecture technique ; il fait également partie de la logique de reporting des émissions que les entreprises ont besoin que leurs logiciels capturent. Cela a renforcé la demande de plateformes capables d'absorber des données opérationnelles à grande échelle et de les traduire en résultats de durabilité prêts pour le reporting.

Optimisation énergétique pilotée par l'IA pour les logiciels et l'infrastructure

Le marché des logiciels verts des technologies de l'information à Singapour est de plus en plus façonné par l'IA, car les mêmes technologies qui augmentent l'intensité de calcul sont également utilisées pour la gérer plus précisément. SAP a annoncé en mai 2026 que son agent d'optimisation de l'empreinte carbone réduirait le temps de simulation des scénarios d'émissions d'1 jour à 20 minutes et réduirait l'écart entre les estimations ESG moyennes du secteur et les valeurs réelles de 30 à 40 points de pourcentage. Watershed a lancé des agents IA en avril 2026 qui ont réduit le délai d'obtention de données de durabilité exploitables de 80 %, avec 1 entreprise réalisant un projet de nettoyage de données en 20 minutes qui avait précédemment pris 5 heures. Le Guide pratique des logiciels verts de l'IMDA a identifié le dimensionnement approprié des modèles d'IA comme l'une des 3 pratiques fondamentales qui ont aidé les entreprises à obtenir des réductions précoces de carbone et de coûts, plaçant ainsi la gouvernance des modèles directement dans les critères d'achat de logiciels. Cela est important car les fournisseurs ne se font plus concurrence uniquement sur l'étendue des tableaux de bord ou les bibliothèques de référentiels ; ils se font de plus en plus concurrence sur la vitesse et l'efficacité avec lesquelles leurs systèmes peuvent produire un support décisionnel fiable. Ce changement donne au marché des logiciels verts des technologies de l'information à Singapour une couche de performance supplémentaire qui va au-delà de la simple fonctionnalité de conformité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité élevée d'intégration avec les systèmes d'entreprise existants | -2.1% | National, concentré dans les secteurs BFSI, fabrication et entreprises liées au gouvernement avec des architectures ERP vieilles de plusieurs décennies | Court terme (≤ 2 ans) |

| Standardisation limitée des méthodologies de mesure des logiciels verts | -1.6% | National, avec un effet cumulatif pour les bureaux régionaux des multinationales singapouriennes qui doivent concilier plusieurs référentiels nationaux de divulgation | Moyen terme (2-4 ans) |

| Coût élevé de la collecte de données, de l'auditabilité et du reporting continu | -1.3% | National, avec un impact disproportionné sur les PME et les entreprises du marché intermédiaire sans budgets informatiques dédiés à la durabilité | Moyen terme (2-4 ans) |

| Pénurie de talents spécialisés en logiciels verts et en analytique de durabilité | -1.0% | National, avec un impact secondaire à travers l'APAC à mesure que les viviers de talents basés à Singapour sont convoités par les bureaux régionaux des multinationales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexité élevée d'intégration avec les systèmes d'entreprise existants

Le marché des logiciels verts des technologies de l'information à Singapour fait face à un obstacle d'exécution persistant dans les entreprises qui exploitent encore d'anciennes architectures ERP, de bases de données et de reporting. L'enquête IMDA de 2025 citée dans le projet a révélé que 38 % des entreprises non-adoptantes ont pointé un manque de connaissances, tandis que les frictions pratiques de mise en œuvre ont également continué à augmenter les coûts des projets et à prolonger les délais de déploiement. Ce défi est particulièrement pertinent lorsque les données sur les émissions doivent être extraites de systèmes financiers, opérationnels, d'approvisionnement et d'installations qui n'ont pas été conçus à l'origine pour le reporting sur la durabilité. Le Guide pratique des technologies numériques pour la durabilité de l'IMDA a tenté de réduire cette charge en cartographiant les outils numériques aux cas d'usage de durabilité des entreprises, ce qui devrait aider les acheteurs à mieux cadrer les étapes d'intégration. Même ainsi, les acheteurs font encore face à une tâche importante de gestion du changement, car les données opérationnelles en temps réel, la logique des référentiels et les attentes en matière d'assurance doivent toutes être connectées avant que le logiciel puisse délivrer sa pleine valeur. Cela maintient le risque de mise en œuvre élevé même lorsque l'intention d'achat de l'entreprise est déjà établie.

Standardisation limitée des méthodologies de mesure des logiciels verts

Le marché des logiciels verts des technologies de l'information à Singapour fait également face à une contrainte méthodologique, car les entreprises doivent souvent concilier simultanément plusieurs référentiels de durabilité. Le projet a mis en évidence les différences entre le Protocole GES, les normes ISSB, le référentiel européen et les besoins de reporting liés à la SGX, ce qui oblige de nombreux acheteurs multi-référentiels à maintenir plus d'une logique de calcul dans leur pile de reporting. Singapour a commencé à réduire ce problème dans le reporting lié aux TIC grâce aux facteurs d'émission IMDA et NUS ESI publiés en 2026, qui ont créé une base plus localisée pour les calculs des émissions cloud et TIC. L'IMDA a également noté le rôle de Singapour dans la Green Software Foundation et le référentiel Software Carbon Intensity, mais l'adoption reste inégale car la spécification n'est pas appliquée uniformément par les fournisseurs. Cette incohérence rend la comparaison des produits plus difficile pour les acheteurs d'entreprise qui souhaitent une manière claire et défendable d'évaluer les performances d'émissions liées aux logiciels. Elle allonge également les cycles d'évaluation car les acheteurs ont souvent besoin d'une validation supplémentaire avant de s'engager sur un standard de plateforme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : les logiciels ancrent les revenus tandis que les services progressent avec la complexité de la conformité

Les logiciels détenaient 82,67 % de la part du marché des logiciels verts des technologies de l'information à Singapour en 2025, ce qui indique que les acheteurs préféraient fortement les plateformes capables de prendre en charge des flux récurrents de collecte de données, de calcul et de divulgation. Sur le marché des logiciels verts des technologies de l'information à Singapour, le poids au niveau de la couche logicielle reflétait le besoin pratique de systèmes capables de cartographier les données entre les exigences IFRS S1, IFRS S2, les exigences liées à la SGX et les processus d'engagement des fournisseurs sans recourir à des outils manuels déconnectés. La position du segment reflète également le comportement d'achat dans les entreprises réglementées, où le contrôle des versions, les pistes d'audit et la logique de reporting reproductible ont plus de poids que le travail de conseil ponctuel. La demande de logiciels a donc été étroitement liée au besoin de résultats structurés, de discipline opérationnelle et de préparation continue au reporting, notamment après que les divulgations obligatoires ont commencé à se déployer dans la base des sociétés cotées. Cela a fait de la capacité de la plateforme le premier point de décision dans de nombreux cycles d'achat d'entreprise, avec un support de services ajouté autour du logiciel plutôt qu'en remplacement de celui-ci.

Les services devraient croître à un CAGR de 24,86 % jusqu'en 2031, ce qui montre que le travail de mise en œuvre s'étend à mesure que le reporting des entreprises évolue vers des domaines plus complexes tels que la portée 3 et les contrôles internes. Le secteur des logiciels verts des technologies de l'information à Singapour constate une croissance des services car de nombreux acheteurs ont encore besoin d'un support de configuration, de formation, d'interprétation réglementaire et de refonte des flux de travail avant que les plateformes puissent fonctionner comme prévu. Salesforce a déclaré en mai 2026 qu'il établissait des Centres d'excellence en données et IA avec Accenture, PwC Singapore et Huron à Singapour, ce qui reflète le modèle de livraison groupée de plus en plus utilisé autour des plateformes d'entreprise. En pratique, la demande de services est également renouvelée par les changements de référentiels, l'expansion des données et la préparation à l'assurance, ce qui signifie que la couche de services a une valeur récurrente même après le premier déploiement. Cette dynamique devrait maintenir le mix d'offres centré sur les revenus logiciels tout en augmentant régulièrement le rôle du travail de services attaché dans les implémentations de grands comptes.

Par mode de déploiement : le cloud domine la base installée tandis que le déploiement hybride se développe le plus rapidement

Le cloud représentait 72,94 % du marché en 2025, et cette position reflétait la facilité avec laquelle les environnements cloud centralisés peuvent prendre en charge le reporting multi-entités, l'ingestion de données évolutive et les mises à jour continues des logiciels. La taille du marché des logiciels verts des technologies de l'information à Singapour pour le déploiement lié au cloud est restée la plus forte car le calculateur carbone de l'IMDA et les facteurs d'émission localisés ont donné aux équipes d'approvisionnement un moyen plus clair de comparer les architectures cloud avec les configurations sur site en utilisant des hypothèses spécifiques à Singapour. La solidité de l'écosystème des centres de données de Singapour a également soutenu l'adoption du cloud, car les acheteurs de logiciels pouvaient aligner la flexibilité opérationnelle avec une infrastructure de durabilité plus mature autour de l'approvisionnement en énergie et de l'efficacité des équipements. Ces conditions ont réduit les frictions pour les entreprises qui souhaitaient que les outils de reporting sur la durabilité fonctionnent entre filiales, unités opérationnelles et opérations régionales à partir d'une base technologique partagée. Par conséquent, le cloud n'était pas seulement le choix de déploiement par défaut pour de nombreux acheteurs, il est également devenu le format le plus facile à standardiser et à mettre à l'échelle pour les fournisseurs.

Le déploiement hybride devrait se développer à un CAGR de 26,18 % jusqu'en 2031, ce qui reflète la nécessité d'équilibrer l'évolutivité avec des contrôles internes plus stricts sur les données sensibles. Le marché des logiciels verts des technologies de l'information à Singapour constate une demande hybride plus forte dans les comptes réglementés car certaines entreprises souhaitent des analyses et une collaboration dans le cloud tout en conservant certains ensembles de données ou couches de gouvernance dans des environnements contrôlés. Ce schéma est cohérent avec la posture de conformité plus large de Singapour, où les décisions d'architecture des données doivent souvent satisfaire à la fois des préoccupations opérationnelles et de gestion des risques plutôt qu'au seul coût. Les systèmes sur site restent donc pertinents dans les agences et les institutions hautement contrôlées, mais ils sont de plus en plus complétés plutôt que de servir d'environnements autonomes complets. Le déploiement hybride a gagné du terrain car il offre une voie de transition pratique pour les organisations qui ne peuvent pas déplacer leurs opérations de reporting entièrement dans le cloud en une seule étape.

Par taille d'organisation : les grandes entreprises établissent la référence tandis que l'adoption par les PME progresse à partir d'une base plus faible

Les grandes entreprises représentaient 76,28 % du marché en 2025, ce qui reflétait leur exposition plus forte aux divulgations obligatoires, des attentes d'audit plus élevées et des responsabilités de reporting sur la chaîne d'approvisionnement plus larges. Sur le marché des logiciels verts des technologies de l'information à Singapour, ces acheteurs ont établi la référence de conformité précoce car ils devaient construire des systèmes capables de capturer les données sur les émissions à grande échelle et de produire des résultats reproductibles adaptés à la révision interne et à l'assurance externe. Leur position a été renforcée par le fait qu'ils agissent en tant qu'entreprises d'ancrage dans les chaînes d'approvisionnement, ce qui signifie que leurs choix de logiciels influencent souvent les outils, les modèles et les attentes en matière de données imposés aux fournisseurs plus petits. Cela a donné aux grandes entreprises un rôle central dans la réalisation de la demande effective, non seulement par leur pouvoir d'achat direct, mais aussi par leur influence sur les pratiques de reporting en aval. Ce schéma aide à expliquer pourquoi l'adoption du marché a été la plus forte dans les organisations ayant des structures de gouvernance plus complexes et une exposition réglementaire plus forte.

Les PME devraient croître à un CAGR de 23,74 % jusqu'en 2031, bien qu'elles aient commencé à partir d'une base d'adoption bien plus faible que les grandes entreprises. Le marché des logiciels verts des technologies de l'information à Singapour montrait encore une sous-pénétration dans ce groupe, avec un taux d'adoption des PME de seulement 27 % en 2025, ce qui laissait une marge significative pour des solutions moins coûteuses et plus faciles à déployer. Gprnt a annoncé en mai 2025 ce qu'il a décrit comme le premier service national mondial pour la génération automatisée de métriques de durabilité, soutenu par 4,62 millions USD de financement d'amorçage d'Ant International et de MUFG Bank, et visant à simplifier la divulgation pour les petites entreprises.[2]Gprnt, "Gprnt annonce le premier service national mondial pour le reporting sur la durabilité," Gprnt, gprnt.ai Ce même lancement était étroitement lié à la structure Green 100 décrite dans le projet, où les grandes entreprises étaient censées activer leurs fournisseurs grâce à une divulgation simplifiée des métriques, ce qui devrait rendre la participation des PME plus structurée au fil du temps. Cette combinaison d'une pénétration de départ plus faible et d'outils d'accompagnement plus pratiques explique pourquoi la croissance devrait rester forte même si les PME sont encore en retard par rapport aux grandes entreprises en termes de profondeur réelle des logiciels installés.

Par secteur d'utilisation final : les technologies de l'information et les télécommunications dominent les dépenses actuelles, tandis que le secteur de la santé enregistre la croissance la plus rapide

Les technologies de l'information et les télécommunications représentaient 26,43 % du marché en 2025, ce qui en fait le plus grand secteur d'utilisation final en termes de dépenses actuelles. La taille du marché des logiciels verts des technologies de l'information à Singapour au sein de cette base d'utilisateurs est restée élevée car le secteur combine une consommation d'énergie opérationnelle importante avec une compréhension interne relativement mature de la mesure numérique, des opérations cloud et de l'optimisation pilotée par les logiciels. Les essais de logiciels verts et les orientations pratiques de l'IMDA étaient étroitement liés à cet écosystème, ce qui a aidé à positionner les acteurs des TIC à la fois comme utilisateurs de logiciels de durabilité et comme contributeurs aux normes et pratiques qui les façonnent. Ce double rôle a donné aux technologies de l'information et aux télécommunications une avance naturelle dans l'adoption car elles disposaient à la fois de la capacité technique et de l'incitation commerciale pour opérationnaliser les logiciels verts plus tôt que de nombreuses autres industries. La base installée construite dans ce segment soutient également la croissance du marché adjacent, car les pratiques testées dans les environnements TIC informent souvent des stratégies de déploiement d'entreprise plus larges.

Le secteur de la santé devrait croître à un CAGR de 24,92 % jusqu'en 2031, ce qui en fait le segment d'utilisation final à la croissance la plus rapide sur le marché des logiciels verts des technologies de l'information à Singapour. L'essor de ce segment reflète la pertinence croissante des métriques de durabilité formelles dans le financement, les opérations et la gouvernance des entreprises, ce qui nécessite des logiciels capables de capturer plus que de simples chiffres d'émissions de base. Le segment bénéficie également de l'expansion plus large de la gestion de la performance liée à la durabilité, où les systèmes de reporting doivent connecter les données environnementales aux processus commerciaux et de conformité. Le BFSI reste un groupe d'acheteurs important car les institutions financières et les besoins de reporting liés aux portefeuilles continuent de soutenir la demande de fonctionnalités de calcul et de contrôle plus avancées. La fabrication, l'énergie et les services publics, le gouvernement, la construction et les infrastructures, ainsi que le commerce de détail et le commerce électronique restent également des viviers de demande actifs, notamment là où les acheteurs d'entreprise ont besoin de suivre l'intensité opérationnelle et les divulgations liées aux fournisseurs de manière plus cohérente au fil du temps.

Par type de solution : la comptabilité carbone domine la demande actuelle, tandis que les outils de planification gagnent en vitesse

Les logiciels de gestion et de comptabilité carbone représentaient 34,72 % du marché en 2025, et ce leadership reflétait le besoin immédiat de quantifier les émissions de portée 1, de portée 2 et de portée 3 avant que les entreprises puissent faire quoi que ce soit de plus avancé. La part du marché des logiciels verts des technologies de l'information à Singapour à cette couche de solution est restée la plus élevée car la mesure est le point de départ pour la divulgation, la préparation à l'assurance, la définition des objectifs et l'engagement des fournisseurs piloté par les achats. L'IMDA a déclaré en 2026 que de nouveaux facteurs spécifiques aux TIC avaient été ajoutés au Registre des facteurs d'émission de Singapour, ce qui a élargi la base empirique disponible pour les calculs carbone générés par les logiciels. Cela était important car les entreprises ont besoin d'intrants plus localisés et plus défendables lorsque les résultats des émissions seront examinés par la direction, les investisseurs et les prestataires d'assurance. La comptabilité carbone est donc restée le point d'entrée pour la plupart des déploiements, même lorsque les acheteurs s'attendaient à ce que leurs plateformes s'étendent ultérieurement à la planification, à l'optimisation ou à la collaboration avec les fournisseurs.

Les logiciels de planification de la décarbonisation devraient croître à un CAGR de 26,85 % jusqu'en 2031, ce qui montre que les entreprises passent de la mesure de référence au séquençage des actions et à la priorisation des investissements. Le secteur des logiciels verts des technologies de l'information à Singapour commence à accorder plus de valeur aux outils de modélisation de scénarios car les acheteurs qui ont déjà établi des bases d'émissions initiales ont maintenant besoin de comparer des trajectoires, d'évaluer des compromis et d'identifier les étapes de réduction les plus pratiques. EcoVadis a déclaré en mai 2026 que son partenariat avec Workiva connecterait les données carbone des fournisseurs primaires directement dans les flux de divulgation de Workiva, tandis que son partenariat de mars 2026 avec Watershed visait à combler le déficit de données de portée 3 grâce à de meilleures liaisons entre les données des fournisseurs et la planification de la décarbonisation. Les logiciels d'optimisation de l'énergie et des ressources bénéficient également de la norme SS715:2025, car des références d'efficacité plus claires améliorent l'argumentaire commercial pour les outils qui connectent la conformité, la surveillance de l'énergie et la réduction des coûts. Ensemble, ces évolutions montrent un marché qui va au-delà du simple comptage carbone vers des logiciels capables de soutenir les décisions opérationnelles et d'investissement avec une plus grande précision.

Analyse géographique

Le marché des logiciels verts des technologies de l'information à Singapour est une étude portant sur un seul pays, de sorte que l'analyse géographique se concentre sur la position de Singapour par rapport aux autres marchés APAC et ASEAN plutôt que sur des divisions sous-régionales domestiques. Le marché des logiciels verts des technologies de l'information à Singapour était évalué à 0,19 milliard USD en 2025 et devrait atteindre 0,58 milliard USD d'ici 2031 à un CAGR de 20,98 %, ce qui reflète une trajectoire d'adoption plus forte que de nombreux marchés voisins qui en sont encore aux premières étapes du déploiement structuré de la divulgation climatique. La base réglementaire de Singapour reste un facteur de différenciation majeur car le reporting obligatoire des portées 1 et 2 pour toutes les sociétés cotées à la SGX a débuté à partir de l'exercice 2025, et le reporting de la portée 3 pour les constituants du STI suit à partir de l'exercice 2026. Ce calendrier donne à Singapour un déclencheur de conformité plus immédiat pour le déploiement de logiciels d'entreprise que plusieurs homologues d'Asie du Sud-Est. Il crée également une demande plus forte pour des outils capables de gérer les données des fournisseurs, la cartographie des référentiels et les flux de travail prêts pour l'audit dès le départ.

Le marché des logiciels verts des technologies de l'information à Singapour bénéficie également du rôle de la cité-État en tant que centre opérationnel régional. Le Conseil de développement économique de Singapour a déclaré que le pays accueille environ 4 600 bureaux régionaux de multinationales, ce qui crée un canal par lequel les logiciels déployés pour la conformité locale peuvent également devenir un modèle pour des programmes de reporting Asie-Pacifique plus larges.[3]Conseil de développement économique de Singapour, "Dernières nouvelles de la scène de la durabilité à Singapour, bilan de janvier à mars 2026," EDB, edb.gov.sg L'infrastructure publique ajoute à cet avantage car le Registre des facteurs d'émission de Singapour, les facteurs d'émission TIC localisés, la norme SS715:2025 et la Feuille de route des centres de données verts réduisent la charge de configuration pour les acheteurs et les fournisseurs. Ces atouts réduisent le coût pratique du déploiement car les entreprises n'ont pas besoin de construire chaque intrant de reporting à partir de zéro. En effet, la géographie soutient la demande à travers la politique, l'infrastructure de données et la concentration des entreprises régionales en même temps.

Le marché des logiciels verts des technologies de l'information à Singapour est également bien positionné pour bénéficier d'un alignement régional plus large avec le reporting obligatoire sur la durabilité après 2026. Le Guide pratique des technologies numériques pour la durabilité de l'IMDA a noté que les normes japonaises entrent en vigueur en 2027, que la Chine exige des rapports de durabilité de plus de 300 entités cotées d'ici 2026, et que l'Australie met en œuvre le reporting obligatoire de la portée 3 en 2026, ce qui augmente la valeur des plateformes capables de prendre en charge le reporting multi-juridictions à partir d'une base singapourienne. Cela est important car cela renforce le développement de logiciels et le déploiement en entreprise à la fois du côté de la demande et du côté de l'innovation. À mesure que les référentiels régionaux deviennent plus stricts, Singapour est susceptible de rester le point de référence à partir duquel de nombreux déploiements de logiciels verts en Asie-Pacifique sont conçus et gérés.

Paysage concurrentiel

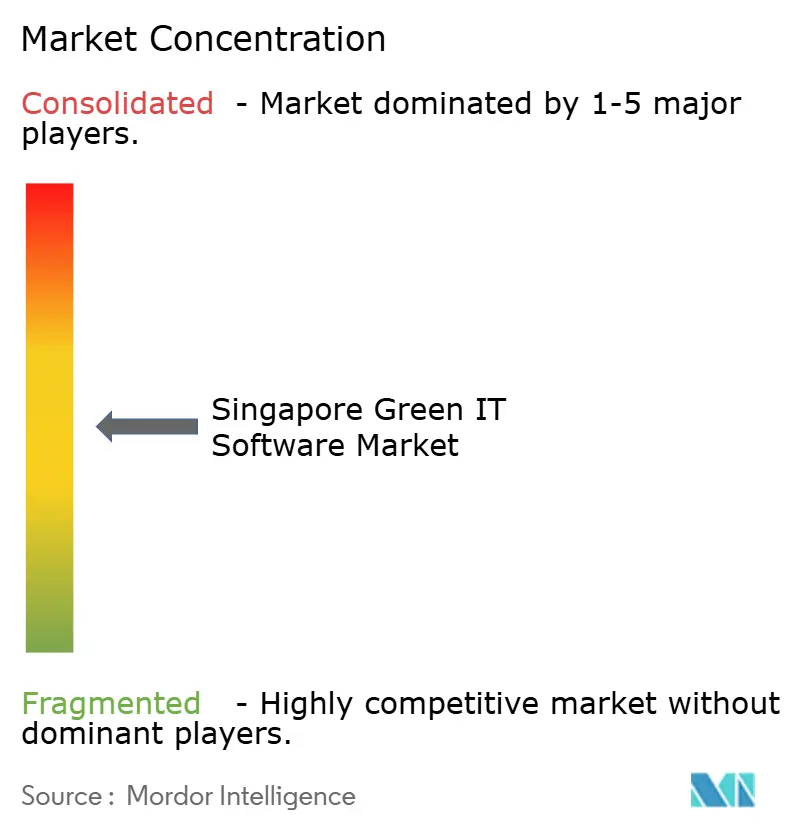

Le marché des logiciels verts des technologies de l'information à Singapour reste modérément concentré dans son niveau supérieur, avec des fournisseurs de plateformes mondiales tels que SAP, Microsoft, IBM et Salesforce bénéficiant de relations d'entreprise existantes, tandis que les fournisseurs spécialisés se font concurrence par la profondeur des produits et une conception plus rapide des flux de travail. Le marché des logiciels verts des technologies de l'information à Singapour soutient encore une queue de spécialistes significative car les acheteurs ne veulent pas tous le même équilibre entre intégration ERP, collaboration avec les fournisseurs, automatisation par l'IA et planification de la décarbonisation. Cela crée une division entre les suites d'entreprise larges qui peuvent faire de la vente croisée dans des comptes établis et les fournisseurs ciblés qui gagnent du terrain grâce à une résolution de problèmes plus étroite. Les grands comptes favorisent souvent les fournisseurs capables de s'intégrer aux environnements financiers, d'approvisionnement et cloud déjà en place, tandis que les adoptants plus petits ou plus récents peuvent préférer des outils plus simples et plus ciblés. Cette structure soutient la concurrence à la fois sur l'étendue et la facilité d'utilisation plutôt que sur le seul prix.

SAP a renforcé sa position en mai 2026 en annonçant des agents IA de durabilité, notamment l'agent d'optimisation de l'empreinte carbone, qui réduit le temps de simulation des scénarios d'1 jour à 20 minutes et réduit l'écart entre les estimations et les valeurs réelles.[4]SAP SE, "Entreprise autonome, nouveaux agents IA de durabilité," SAP News Center, sap.com Salesforce s'était déjà engagé à investir 1 milliard USD à Singapour sur 5 ans en mars 2025, ce qui a renforcé son infrastructure locale et sa capacité de livraison pour les applications d'entreprise à forte intensité de données pouvant également prendre en charge les flux de travail de durabilité. EcoVadis a élargi son rôle dans l'écosystème en mars et mai 2026 grâce à des partenariats avec Watershed et Workiva, tous deux conçus pour connecter les données carbone des fournisseurs plus directement dans les environnements de reporting et de planification. Ces mouvements montrent que la concurrence porte de plus en plus sur la connectivité des flux de travail et la vitesse plutôt que seulement sur le nombre de métriques qu'une plateforme peut afficher. Les fournisseurs qui raccourcissent la préparation des données, améliorent la traçabilité et soutiennent des décisions plus claires sont susceptibles de gagner la plus forte traction dans les comptes d'entreprise.

Le marché des logiciels verts des technologies de l'information à Singapour offre également de la place pour de nouveaux challengers, notamment là où les acteurs établis sont moins flexibles sur le coût, la complexité de mise en œuvre ou la conception des processus locaux. Le lancement de Gprnt en mai 2025 a montré comment l'automatisation axée sur les PME peut ouvrir une voie moins coûteuse vers le reporting sur la durabilité que les grandes plateformes d'entreprise n'avaient pas pleinement abordée. Persefoni a ajouté à cette pression concurrentielle en mai 2026 lorsqu'il a lancé l'agent analytique Persefoni, et son partenariat d'octobre 2025 avec Diligent a renforcé sa portée dans les environnements de reporting institutionnel. Le lancement IA d'avril 2026 de Watershed a ajouté un autre exemple de la façon dont la vitesse des flux de travail devient un facteur de différenciation concurrentielle sur le marché des logiciels verts des technologies de l'information à Singapour. Dans l'ensemble, le domaine reste compétitif, mais les fournisseurs les mieux positionnés à Singapour sont ceux qui combinent la confiance des entreprises, la logique de reporting localisée et des gains d'efficacité démontrables dans les flux de travail opérationnels quotidiens.

Leaders du secteur des logiciels verts des technologies de l'information à Singapour

SAP SE

Microsoft Corporation

Salesforce, Inc.

IBM Corporation

Workiva Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : SAP a annoncé que de nouveaux agents IA de durabilité, notamment l'agent d'optimisation de l'empreinte carbone, l'agent de préparation réglementaire à la durabilité et l'agent de conformité des emballages, seraient généralement disponibles d'ici fin 2026. L'agent d'optimisation de l'empreinte carbone réduit le temps nécessaire pour simuler des scénarios d'émissions de portée 1, 2 et 3 d'environ 1 jour à 20 minutes et traite un écart de 30 à 40 points de pourcentage généralement observé entre les estimations ESG moyennes du secteur et les valeurs réelles.

- Mai 2026 : EcoVadis a annoncé un partenariat stratégique avec Workiva pour connecter les données carbone des fournisseurs primaires directement dans la plateforme de divulgation de Workiva, permettant aux clients communs de passer de l'estimation de la portée 3 basée sur les dépenses aux données de fournisseurs primaires granulaires et prêtes pour l'audit. Le partenariat a élargi le réseau de données carbone d'EcoVadis, qui comprend également Sweep, Normative, Watershed et Carbmee, créant un écosystème de données de portée 3 interconnecté qui positionne EcoVadis comme la couche de données orientée fournisseurs alimentant simultanément plusieurs plateformes de comptabilité et de reporting.

- Mai 2026 : Persefoni AI a lancé l'agent analytique Persefoni, un outil IA agentique permettant aux entreprises d'interroger les données sur les émissions via des requêtes en langage naturel sans quitter la plateforme Persefoni. Le lancement a suivi le partenariat stratégique d'octobre 2025 avec Diligent et a accéléré le positionnement de Persefoni en tant que plateforme de gestion carbone axée sur l'IA pour les exigences de reporting institutionnel complexes.

- Avril 2026 : Watershed a lancé de nouveaux agents IA, notamment des agents de nettoyage et d'analyse de données qui ont réduit le délai d'obtention de données de durabilité exploitables de 80 %. Le lancement comprenait également un nouveau programme de bourse en IA pour la durabilité visant à élargir le vivier de praticiens formés aux flux de travail de durabilité pilotés par l'IA.

Périmètre du rapport sur le marché des logiciels verts des technologies de l'information à Singapour

Le marché des logiciels verts des technologies de l'information à Singapour comprend les plateformes logicielles et les services associés qui aident les organisations à mesurer, gérer, optimiser et réduire l'impact environnemental de leurs opérations de technologies de l'information et de leur infrastructure numérique. Ces solutions permettent aux entreprises de suivre les émissions de carbone, de surveiller la consommation d'énergie, d'automatiser le reporting ESG et de durabilité, de gérer les données de durabilité, d'optimiser l'efficacité du cloud et des centres de données, et de soutenir les initiatives de décarbonisation dans les environnements informatiques. Le marché comprend les logiciels de gestion et de comptabilité carbone, les solutions de reporting et de conformité ESG, les plateformes de gestion des données de durabilité, les outils de planification de la décarbonisation et les logiciels d'optimisation de l'énergie et des ressources déployés par les entreprises, les institutions financières, les agences gouvernementales, les fournisseurs de télécommunications et les opérateurs de centres de données à Singapour.

Le rapport sur le marché des logiciels verts des technologies de l'information à Singapour est segmenté par offre (logiciels et services), mode de déploiement (cloud, sur site et hybride), taille d'organisation (grandes entreprises et PME), secteur d'utilisation final (technologies de l'information et télécommunications, BFSI, fabrication, énergie et services publics, commerce de détail et commerce électronique, gouvernement, santé, construction et infrastructures, et autres secteurs d'utilisation final), type de solution (logiciels de gestion et de comptabilité carbone, logiciels de reporting et de conformité ESG, plateformes de gestion des données de durabilité, logiciels de planification de la décarbonisation et logiciels d'optimisation de l'énergie et des ressources). Les prévisions du marché sont fournies en termes de valeur (USD).

| Logiciels |

| Services |

| Cloud |

| Sur site |

| Hybride |

| Grandes entreprises |

| PME |

| Technologies de l'information et télécommunications |

| BFSI |

| Fabrication |

| Énergie et services publics |

| Commerce de détail et commerce électronique |

| Gouvernement |

| Santé |

| Construction et infrastructures |

| Autres secteurs d'utilisation final |

| Logiciels de gestion et de comptabilité carbone |

| Logiciels de reporting et de conformité ESG |

| Plateformes de gestion des données de durabilité |

| Logiciels de planification de la décarbonisation |

| Logiciels d'optimisation de l'énergie et des ressources |

| Par offre | Logiciels |

| Services | |

| Par mode de déploiement | Cloud |

| Sur site | |

| Hybride | |

| Par taille d'organisation | Grandes entreprises |

| PME | |

| Par secteur d'utilisation final | Technologies de l'information et télécommunications |

| BFSI | |

| Fabrication | |

| Énergie et services publics | |

| Commerce de détail et commerce électronique | |

| Gouvernement | |

| Santé | |

| Construction et infrastructures | |

| Autres secteurs d'utilisation final | |

| Par type de solution | Logiciels de gestion et de comptabilité carbone |

| Logiciels de reporting et de conformité ESG | |

| Plateformes de gestion des données de durabilité | |

| Logiciels de planification de la décarbonisation | |

| Logiciels d'optimisation de l'énergie et des ressources |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle et prévisionnelle du marché des logiciels verts des technologies de l'information à Singapour ?

Il était évalué à 0,19 milliard USD en 2025 et devrait atteindre 0,58 milliard USD d'ici 2031 à un CAGR de 20,98 % sur la période 2026-2031.

Qu'est-ce qui stimule le plus fortement la demande de logiciels à Singapour ?

Les règles obligatoires de divulgation climatique, les exigences en matière de données des fournisseurs et les outils publics pratiques tels que les facteurs d'émission TIC et les calculateurs d'émissions carbone dans le cloud stimulent l'adoption.

Quel modèle de déploiement est en tête de l'adoption à Singapour ?

Le cloud était en tête avec 72,94 % du marché en 2025 car il prend en charge l'ingestion de données évolutive, des mises à jour plus faciles et une couverture de reporting d'entreprise plus large.

Quel groupe de clients génère le plus de demande aujourd'hui ?

Les grandes entreprises représentaient 76,28 % du marché en 2025 car elles font face aux obligations de conformité, d'audit et de reporting sur la chaîne d'approvisionnement les plus élevées.

Quel segment d'utilisation final connaît la croissance la plus rapide ?

Le secteur de la santé devrait croître à un CAGR de 24,92 % jusqu'en 2031, reflétant une utilisation plus forte des métriques liées à la durabilité et des attentes de reporting plus larges.

Quelle catégorie de logiciels se développe le plus rapidement ?

Les logiciels de planification de la décarbonisation devraient croître à un CAGR de 26,85 % jusqu'en 2031, à mesure que les entreprises passent de la mesure des émissions à la modélisation des trajectoires et à la planification des investissements.

Dernière mise à jour de la page le: